基于因子分析法的软件企业财务风险评估

——以金山办公为例

2024-01-24刘梦芸

刘梦芸,韩 玮

(昆明理工大学管理与经济学院,云南 昆明 650031)

一、引言

在国家政策支持下,信息技术软件服务行业的发展近年来呈现出平稳增长的趋势,而新冠疫情的暴发也为这一行业催生出了新的发展契机。 特别是居家云办公需求的不断增加,为一些软件服务企业带来了新的利润空间。 金山办公作为提供网上办公服务的企业,主营WPS 更是国内唯一能与微软抗衡的产品,疫情前分拆上市募集到的大量运营资金提供了保障,使金山办公在经济下行时取得了不错的收益,但也暴露出了存在的财务风险。

在现有文献的研究中,学者们对于疫情影响下软件服务行业的财务风险研究较少。 周晓霞等利用Z 值法研究疫情下医药制造公司的财务风险, 认为疫情导致企业财务风险上升的同时也带来了发展机会,创造了新的利润增长点。 王拉娣和韩江旭利用熵权法对60 家房地产上市企业的财务风险进行综合评价,针对显著风险水平和高度风险水平的企业提出风险防范意见。 在以金山办公为研究对象的现有文献中,学者们的关注点主要集中在金山办公分拆上市的动因分析以及分拆上市前后财务绩效的对比研究, 对于上市后的财务风险评估研究甚少。 王婷婷认为,金山办公分拆上市的动因表现为融资需求、分散风险、核心化战略管理以及市值管理四个方面,并且分拆能在一定程度上消除负协同效应,能极大促进发展。 李萍在对金山办公分拆前后的财务绩效对比分析之后,发现上市使金山办公的财务绩效得到了提升,并且整体经济朝着利好方向稳步迈进。 邢璐璐分析金山办公财务绩效变动后,认为整体上来说分拆上市对母子公司的财务绩效和经营绩效产生了正向影响,互联网企业要选择合适的时机进行上市才有利于企业健康发展。

本文基于风险评估流程,首先通过财务绩效表现对金山办公的财务活动进行风险识别。 再运用因子分析法对财务风险进行评价,以期评价结果的科学合理。 最后依据评价结果提出财务风险控制建议。 以期类似的软件服务企业能及时采取积极地应对策略,提高应对财务风险的能力。

二、金山办公财务风险识别

(一)金山办公概况

1.金山办公简介。 1988 年创业的金山办公软件股份有限公司于2019 年11 月18 日在上交所挂牌交易,股票简称“金山办公”,股票代码“688111”。 其主打的WPS 是中国自主知识产权的民族软件代表,现已在诸多行业和领域超越了同类产品, 成为国内办公软件的首选,同时也是中国政府应用最广泛的办公软件之一。

2.金山办公经营状况

(1)盈利情况。 公司的盈利模式主要分为个人办公服务订阅业务、 国内机构订阅及服务业务、国内机构授权业务和互联网广告推广服务业务四种。据2021 年度报告显示,在盈利方面,金山办公实现营业收入32.80 亿元,同比增长约45%;全年实现净利润10.69 亿元,同比增长约21%,营业收入增长的同时有效带动了企业净利润的增长。 在总资产变动方面,2021 年公司总资产为104.3 亿元,同比85.12亿元增长了约23%, 其中当年有77.20 亿元归属于上市公司股东,相较同比68.55 亿元,当期上涨了约13%。总的来说,公司营业收入与总资产的增长情况良好。

(2)产品及研发。 金山办公的研发团队始终专注服务于办公软件领域,从WPS 客户端、云办公产品、金山文档、协同办公服务等方面,通过国内和境外授权受理, 截至2021 年累计申请2763 项专利,累计获得1483 项专利和知识产权。 同时,公司持续聘用新兴技术专家和优秀科研人员加入研发团队,从表1 金山办公2019—2021 年研发人员情况可以看出,公司近年来不断壮大自己的研发团队,研发人员数量从1500 多人增加到2800 多人,占公司总人数的比例维持在65%以上。 研发人员的平均薪酬维持在30 万上下, 从而保留已有人才, 吸引新人才,进而不断提高自身研发能力,在市场竞争中获取核心竞争优势。

表1 金山办公2019—2021 年研发人员情况

(二)金山办公财务风险识别

1.筹资风险的识别

(1)融资风险识别。 对于金山办公的融资风险识别, 主要通过融资构成情况进行分析。 根据表2金山办公融资情况可知,自2019 年分拆上市以来,金山办公的最大融资来源是2019 年首发新股10100 万股,募集资金约44.59 亿元,之后均未对外进行直接融资。 因金山办公将大部分闲置资金进行对外投资,2021 年收到与筹资活动相关的投资款5000 万元,构成了另一部分融资项目。同时,自上市以来, 公司唯一的有息负债是2021 年因1 年内到期的租赁负债产生的3979 万元,从而可知,金山办公未充分发挥举债经营的正面效应。

表2 金山办公2019—2021 融资情况 (单位:万元)

(2)偿还风险识别。 金山办公以直接融资为主的融资方式,带来的直接后果就是高额的现金股利分配。 金山办公近三年的分红方案从2019 年的10派3 到2020 年的10 派6,至2021 年的10 派7。 分红总额分别为1.38 亿、2.77 亿、3.23 亿,分别占当年净利润总额34.52%、31.19%、30.19%。 金山办公负担的现金股利随着净利润的增长在逐年增加,这也意味着支付的融资“利息”在逐年递增。

再结合表3 金山办公偿债能力的主要指标分析可知,由于金山办公的有息负债几乎为零,速动比率从2019 年9.19 降至2021 年的3.83,企业具有很强的短期偿债能力。 但现金比率虽有所下降,仍长期居高于50%以上,意味着企业将大量闲置资金用于增加盈利能力较低、收益不显著的投资。 同时企业的资产总额绝大部分是由股东组成的,股东权益比率2019 年为74.63%,到2021 年高达88.67%,这对企业来说并非有益。 说明金山办公没有积极利用财务杠杆,资金的利用效率比较低,缺乏举债经营的能力,未有效利用财务杠杆扩大企业规模。

表3 金山办公主要偿债能力指标

2.投资风险的识别

(1)盈利风险识别。 对于盈利风险的识别,主要通过投资活动进行。 金山办公自2019 年分拆上市以来, 投资活动现金流量净额一直为负数,2019—2021 年分别为-44.74 亿、-11.16 亿、-13.64 亿,主要原因在于对外投资盈利较低所致。 根据表4 可以看出,首先,公司闲置资金的利用主要在于增加结构性存款、定期存款、大额存单。 增加幅度在20%左右,至2021 年末,累计近80 亿的投入仅产生3830万左右的利息收入。 其次,是用于购买分类为交易性金融资产的理财产品, 至2021 年产生公允价值变动收益累计1.67 亿元。 总体而言,金山办公每年的闲置资金盈利较低, 特别是2021 年150 多亿的闲置资金仅产生2.3 亿的收益。 说明企业投资策略存在问题,闲置资金未得到有效利用,

表4 金山办公2019—2021 年闲置资金利用情况及收益(单位:亿元)

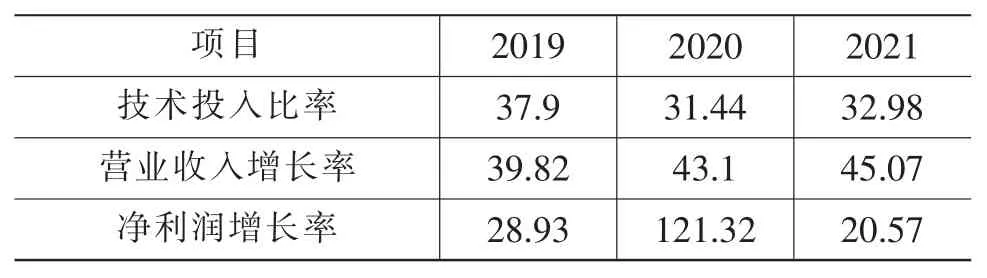

(2)发展风险识别。金山办公作为信息软件服务行业,研发与创新是企业保持竞争优势的前提,此处针对行业特性, 将相关指标与企业的科技支出相结合进行风险识别。 自分拆上市以来金山办公一直在增加研发投入,均为费用化支出,2019 年至2021 年研发投入分别为5.99 亿、7.11 亿和10.82 亿。技术投入比率维持在一个较高的水平, 说明企业通过增加新技术研发投入力度,来增强市场的适应能力,扩大未来生存发展空间。 技术的投入也带动了金山办公营业收入的增长,2019—2021 年的营业收入分别为15.80 亿、22.61 亿、32.80 亿,增长率分别为39.82%、43.1%和45.07%。 但金山办公的净利润增长率却受到投资盈利的影响,2019 年和2020 年企业对外投资产生的收益远超于企业日常经营活动产生的收益,拉动净利润迅猛增长。 但2021 年投资盈利下降导致净利润增长率下降, 进一步证实金山办公的投资策略存在一定问题(表5)。 综上所述,金山办公具备一定的发展潜力, 能够通过自身的生产经营活动不断扩大和积累发展潜能。但也存在一定问题,最为主要的就是企业净利润的变动, 在很大程度上受到投资获得的收益波动影响。

表5 金山办公2019—2021 年发展能力指标 (单位:%)

3.经营风险的识别。 对于经营风险的识别主要通过经营现金流量和相关指标进行。 金山办公销售商品、 提供劳务收到的现金增长迅速,2019 年至2021 年分别为17.91 亿、29.36 亿、41.67 亿,增幅达到132.66%。作为软件服务行业,现金流量流出不同于制造企业以采购付款为主,最主要的流出是职工工资的支付。 结合金山办公研发人员数量的不断增加, 流出从2019 年的7.258 亿到2021 年的13.44亿,增幅为85.17%。因此,金山办公日常经营活动获取现金流量的能力不断增强, 现金净流量2019 年至2021 年分别为5.857 亿、15.14 亿、18.64 亿。与此同时金山办公2019—2021 年的核心利润分别为2.571 亿、5.538 亿、7.065 亿, 均远高于经营活动净现金流。 结合资产负债表变动情况,反映出金山办公对供应商的欠款能力较强,具备一定的“吃上游”的能力,但对客户的预收款少,多以赊销为主,“吃下游”的能力欠缺。

结合表6 相关指标分析, 金山办公的核心利润获现率在2019 年为1.2,之后两年远高于1.5,说明金山办公的利润质量在不断升华。 但金山办公的应收账款周转率虽然从5.53 上升到8.1, 却仍处于较低水平,进一步印证了缺乏“吃下游”能力,应收账款管理水平较低,变现能力较差。 同时,金山办公流动资产周转率长期维持在0.3—0.4 的较低水平, 加之与经营活动无关的交易性金融资产占据了80%左右,使得流动资产并未对营业收入的增长做出贡献。

表6 金山办公2019—2021 年核心利润指标

综上所述, 金山办公存在一定的经营风险,一方面企业多以赊销为主,且应收账款管理能力不相匹配,使得企业“吃下游”能力较弱。 另一方面企业对外投资较多,与经营活动相关的资金占用较低。

4.现金流量风险的识别。 现金流量风险是企业财务管理过程中面临的重要风险,存在于企业经营管理的多个环节。 每个环节若出现现金流入与现金流出的不协调, 都有可能导致出现现金流量风险。根据表7 金山办公2019—2021 现金流量图可以看出,总体而言,尽管企业三大活动产生的现金流量净额都能相互弥补, 使现金流量的净额维持在正值,但2020、2021 年的现金流量净额仅依靠经营活动产生的现金流量净额来拉动。 就细分来说,企业投资活动产生的现金流量净额一直处于负值状态,这与企业失误的投资策略相关。 企业的大部分投资都收益较低或不稳定,使得取得投资收益和收回投资收到的现金不能填补对外投资支付的现金。

表7 金山办公2019—2021 年现金流量净额 (单位:亿元)

三、基于因子分析法的财务风险评价

(一)因子分析法下财务风险评价模型构建

1.因子分析法简介。因子分析是以SPSS 数据处理软件为基础,建立多种数据之间的关联性,通过提取公因子的方法,筛选出可以代表整体变量情况的公因子,然后结合因子的方差贡献值计算出综合评分的统计应用技术。

2.因子分析法下财务风险评价指标体系的构建。在进行相关财务指标的选取过程中,充分考虑了指标的针对性、系统性和可操作性,从五个方面选取了14 个财务指标。 如表8 所示。

表8 金山办公财务风险指标体系

3.因子分析法下财务风险评价模型构建。根据构建的财务指标体系和信息技术行业数据,本文选取了30 家与金山办公具有类似规模和经营范围的企业作为样本,并以2021 年相关数据为基础,利用SPSS 软件,构建基于因子分析法的财务风险评价体系。

(1)可行性检验。 利用因子分析法构建模型之前,需要对分析过程中使用的原始数据进行可行性检验。 通常使用KOM 检验和巴特利特球型检验进行,一次判断原始数据之间是否具有相关性,本文采用SPSS26.0 对原始数据进行检验(表9)。 根据检验结果可知,KOM 检验数值0.57〉0.5;Bartlett 检验值为201.704,显著度0.000〈0.01,说明选取的30 家企业2021 年度的原始数据之间具有一定的相关性。 由此判断,这些数据符合因子分析的条件,可支撑财务风险评价体系的构建。

表9 KMO 和Bartlett 检验

(2)因子提取。 根据表10 总方差解释所示,公因子提取之后,4 个公因子的累计方差贡献率达到73.302%。 表明4 个公因子可以概括14 个财务指标73.302%的信息,因其概括了大部分信息,所以通过4 个因子对30 家信息技术企业进行财务风险评价是合理的。

表10 总方差解释

(3)因子变量旋转。 通过最大方差法对上述因子进行正交旋转,提升因子的可解释性。 旋转后的成分矩阵如表11 所示。 第一主因子为因子1,载荷较大的有X6 股东权益比率 (0.927)、X4 速动比率(0.785),这两个财务指标主要代表了企业的偿债能力,因此将因子1 定义为F1 偿债能力因子。 第二主因子为因子2, 载荷较大的有X2 净资产收益率(0.916)、X3 资产报酬率 (0.850)、X1 营业利润率(0.591),这三个财务指标主要代表了企业的盈利能力,因此将因子2 定义为F2 盈利能力因子。 第三主要因子为因子3, 载荷较大的有X14 销售现金比率(0.833)、X7 应收账款周转率(0.658)、X13 现金流量比率(0.569),这三个指标主要反映了企业的现金流量能力和经营能力, 因此将因子3 定义为F3 经营及现金流量能力因子。第四主要因子为因子4,载荷较大的有X10 营业收入增长率(0.812)、X11 净利润增长率(0.797)、X12 净资产增长率(0.616),这三个指标代表了企业资本增值情况,因此将因子4 定义为F4 成长能力因子。

表11 旋转后的成分矩阵

(4)因子得分。 各因子得分情况如表12 成分得分系数矩阵所示。

表12 成分得分系数矩阵 (单位:%)

由结果可得各因子的计算公式为:

F1=0.076×1-0.040×2-0.028×3+0.235×4-0.272×5+0.282×6-0.005×7+0.065×8-0.216×9-0.048×10-0.011×11+0.157×12+0.095×13+0.062×14

F2=0.237×1+0.341×2+0.280×3-0.055×4-0.109×5+0.083×6+0.071×7+0.174×8+0.159×9-0.107×10+0.120×11-0.058×12+0.121×13-0.066×14

F3=-0.089×1-0.132×2+0.027×3-0.063×4-0.004×5-0.033×6+0.308×7-0.323×8-0.254×9+0.086×10-0.080×11-0.156×12+0.219×13+0.414×14

F4=-0.059×1+0.038×2-0.027×3+0.089×4+0.048×5-0.011×6-0.128×7+0.060×8+0.086×9+0.421×10+0.425×11+0.393×12+0.068×13+0.061×14

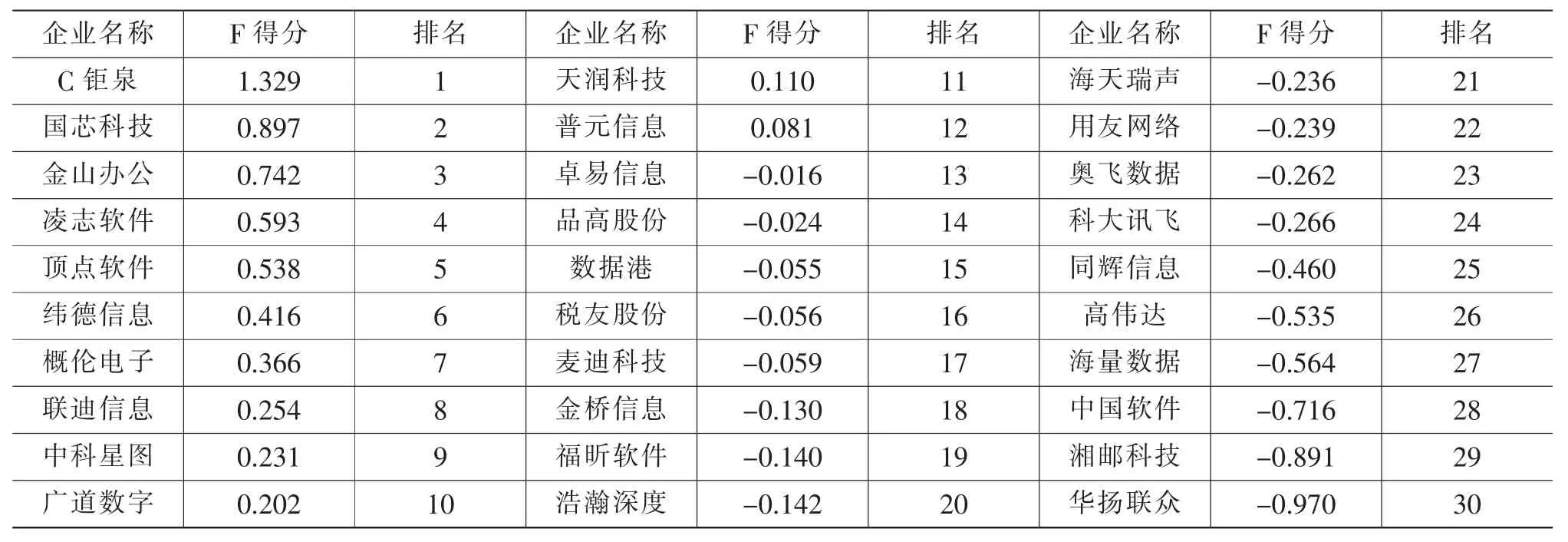

对于某一项指标的突出表现, 我们不能简单判断该企业的财务状况是否良好, 应当从整体指标表现来判断企业财务风险高低。为了对30 家信息技术企业的财务风险进行评价和排序, 本文在因子分析的基础上,以4 个主因子的贡献率为权重,构造综合评价函数:F=0.323F1+0.287F2+0.207F3+0.183F4。通过上述计算公式可计算出样本企业中每个公司的因子综合得分,并对样本企业进行排序,排序结果如表13 所示。 根据表中数据可以看出,综合得分最高的是C 钜泉,F 得分为1.329;最低的是华扬联众,F 得分为-0.970。 总体来看,信息技术行业中各企业F 得分相差不大,F 值的分布整体均匀,差距变化相对平缓,说明样本的30 家企业基本上能代表信息技术行业的普遍水平。

表13 30 家信息技术企业F 得分及排名情况

(二)金山办公财务风险评价结果分析

通过以上财务风险评价, 得出各个公因子的F得分和排名,结果如表14 所示。 与此同时,在构建模型之前,为了保证评价结果的准确性,已对原始数据进行了标准化处理, 当F 得分为0 则为标准值。 由于F 得分大小与企业财务风险程度呈正相关关系,因此F 得分越大,企业财务状况越好,财务风险越低。 依据标准值划分出得分阶段,F 得分大于0.5,这说明财务风险低,财务状况良好。 F 得分大于0 小于0.5,则说明企业财务风险较低,财务状况较好。 F 得分小于0,则财务风险较高,财务状况较差,得分越低风险越高。 在30 家样本企业中,有12 家企业F 得分大于0,18 家企业F 得分小于0,说明整个信息技术行业处在一个风险较高的水平。

表14 金山办公四个因子得分情况

金山办公F1 得分0.474,位居第11 名,较行业最高分2.033 相差较大,偿债风险相对较低,这与之前风险识别的结果相吻合。 因有息负债几乎为零,使得金山办公具有很强的短期偿债能力。 但股东权益组成了资产总额的大部分,加之闲置资金的未有效利用,使得长期偿债能力有所欠缺。 因此,金山办公的偿债能力维持标准值附近。

金山办公F2 得分0.430, 虽在标准值之上,但较行业最高得分3.266 差距很大, 与之前投资风险识别的结果相符。 金山办公为提升资金利用率购买理财产品、对外投资等,受经济大环境影响并未取得很好的收益效果,投资策略存在一定问题使得营业收入与利润的增长匹配度不高。

金山办公F3 得分1.639,位居第2 名。 这与其核心利润获现率逐年上升, 利润质量不断改善,加之三大活动产生的现金流量净额能够相互弥补,使现金流量净额维持在正值有关。 但金山办公在经营能力上相较于行业最高得分仍存在差距,主要原因在于“吃下游”能力较差,对客户的预收款项少,应收账款加大,变现能力不强。

金山办公F4 得分0.690,位居第7 名,较行业最高得分相差甚远,这与之前的分析相符。 金山办公营业收入的增长和技术投入的稳定,是金山办公的成长能力在标准值之上,但投资决策对净利润变动的影响较大。 加之企业的研发投入均为费用化支出,研发投入未转化为成果,拉大了与最高得分的差距。

四、基于评价结果的金山办公风险控制

(一)适度扩大财务杠杆,打破有息负债“0”状态

金山办公自分拆上市以来,融资情况除首发新股募集资金外,基本没有其他新的融资发生,唯一的有息负债还是因一年内到期的租赁负债产生。 针对金山办公而言,以权益资本为主的资本结构不仅意味着逐年递增的融资“利息”,还表明未充分发挥举债经营的正面效应来扩大自身规模。 适度的举债经营可以使企业获得财务杠杆带来的利益,加强经营管理,提高经济效率,还能抵减一定税负。 因此,金山办公应当适度扩大财务杠杆,增加有息负债的比重,打破有息负债“0”状态,有效利用杠杆应对市场竞争。

(二)转变投资策略,提高资金有效使用率

金山办公为了提升资金利用率, 将自有资金和募集到的闲置资金用于购买理财产品、 增加定期存款、增加对外投资。 但后期并未取得良好成效,甚至还成为营业收入与净利润增长不匹配的原因。 针对金山办公闲置资金未得到有效的利用, 对外投资策略存在不合理之处的情况, 企业应当合理规划闲置资金的使用情况,提高资金的有效使用率。 一方面,进行非经营有关的能力建设, 投资于盈利能力较高的项目,获得更多收益。 另一方面,为经营创造条件,构建固定资产、无形资产等,强化自身基础设施建设、能力建设、科技含量等,为企业未来发展奠基。

(三)增强“吃下游”能力,提高应收账款管理水平

金山办公的核心利润远高于经营活动净现金流,具备一定的“吃上游”能力,但对下游客户多以赊销为主。针对金山办公存在的经营风险,企业多以赊销为主,应收账款管理能力不相匹配,使得企业“吃下游”能力较弱。 因此,企业应当适度转变对客户的销售策略, 在减少赊销的同时提高应收账款管理能力,进而提高对于上下游的竞争能力。 同时,企业对外投资较多,与经营相关的资金占用较少。 因此,企业应当将更多资金用于企业基础设施建设, 增强日常经营活动的盈利,拉动营业收入的增长。