公开发行债券能提高企业创新产出吗?

2024-01-14林晚发王文博

林晚发 王文博

[摘要]以2006—2021年我国A股上市公司为样本,探讨了企业首次发行债券如何影响企业的创新水平。研究发现,企业首次公开发行债券能够显著提升企业的创新水平。机制分析结果表明,企业发行债券通过建立替代性融资渠道缓解融资约束,延长整体债务期限,提高信息披露水平这三个路径来提升企业创新水平。进一步研究发现,在控制了企业后续发债行为后,公开发行债券与企业创新的关系仍然存在;相比于公司债,企业首次发行债券种类为中期票据和企业债时,企业创新水平提升更显著;企业首次发行债券时,债券信用评级越高、发行利率越低,对于企业创新水平的提升越显著。研究结论丰富了债券市场经济后果的研究,也为企业创新发展和实现经济高质量发展提供了来自债券市场的建议。

[关键词]债券发行;企业创新;替代性融资渠道;债务期限结构;信息披露;债券信用评级

[中图分类号]F275.5

[文献标志码]A[文章编号]10044833(2024)01009511

一、引言

中国债券市场作为我国金融市场中直接融资的重要场所,截至2022年,债券市场托管余额总计144.8万亿元,同比增长11.3万亿元,在GDP中所占的比重突破110%,规模位居全球第二位。随着我国债券市场规模的持續扩大,学术界已经开始关注和研究债券市场的相关经济后果。研究发现,在宏观层面,公司债券市场发展有利于降低整个社会的融资成本[1];债券市场还可以成为央行货币政策工具,存款准备金、公开市场业务、利率调控等操作可以通过影响债券市场来进一步扩大政策效力和影响范围,国家还可以直接发行国债筹集资金[2]。在市场层面,相较于银行借贷,债券市场具有成本更低、期限更长、种类更丰富等特征,能够在一定程度上缓解资金市场单一银行融资渠道带来的资金短缺和期限不匹配问题[1]。在企业微观层面,企业发行债券能够对银行借贷产生溢出效应,降低借贷成本[34];能够优化企业债务结构,延长债务期限[5];还能够提高企业的信息披露水平[6]。

在推动高质量发展的规划中,作为创新驱动发展的重要环节,企业的创新水平是值得关注的重要问题。而提高企业创新产出的核心在于是否拥有充分的创新资金和创新意愿,其中最关键的资金问题则依赖于丰富稳定的融资渠道。作为以国有大型银行为主导,间接融资为主体的国家,我国的金融体系在实际运行中更重视实物资产,导致以无形资产为主要产出的企业创新活动普遍面临较大的资金困难[7]。因此,作为外部直接融资渠道的重要组成部分,债券市场成为当前企业创新融资中极为重要的一环。目前罕有文献从债券市场经济后果视角研究发行债券对企业创新水平的影响,因此本文将试图以企业首次公开发行债券这一事件为基础,研究企业建立债券融资渠道是否能够提高企业的创新水平。

具体地,本文重点研究三个问题。第一,企业首次公开发行债券能否提高企业的创新水平。第二,如果上述影响存在,那么影响机制是什么,具体为我国企业创新面临较大的资金瓶颈,首次公开发行债券能否建立有效的替代性融资渠道,丰富企业的融资手段,从而缓解企业融资约束,促进企业创新;企业创新周期长、成本高,银行贷款的期限错配问题会影响企业创新的资金供给,而债券市场融资期限长、成本低的特性,能否延长整体债务期限,从而促进创新;在信息不对称的环境下,企业内部管理层的创新意愿受到短期绩效的限制,导致企业创新受阻,公开发行债券能否缓解信息不对称问题,从而促进创新。第三,我国债券市场存在明显的多头监管和市场分割特征,那么在不同种类的债券中,哪些债券类型能够发挥对企业创新的促进效应。债券发行频率是不是越多越好。债券首次公开发行时,怎样的信用评级和利率水平更有利于发挥促进效应。

本文可能的贡献主要在于三个方面。第一,本文丰富了债券市场经济后果的相关研究。随着我国债券市场的快速扩张,关于债券市场可能带来的经济后果的相关研究也在逐渐兴起。从宏观层面的降低社会融资成本[1]、扩大货币政策影响效果和辐射范围[2]到微观企业层面的降低银行借贷成本[34,8]、降低信息不对称程度。目前基本没有文章从债券市场经济后果角度来研究企业发行债券对于企业创新水平的影响。本文的研究在一定程度上反映了债券市场对于企业创新的积极作用,有利于加深对于债券市场经济后果的相关认知。

第二,本文丰富了企业首次公开发行债券后建立替代性融资渠道的经济后果的相关文献。现有研究中,大多是基于企业同时拥有银行借贷渠道和债券融资渠道的情况进行比较分析[3,9],鲜有研究关注在仅拥有银行借贷渠道的基础上,企业首次发行债券之后建立全新的债券融资渠道这一替代性融资渠道的经济后果。目前在关注到这一替代性融资渠道的文献中,黄继承、雍红艳和阚铄研究分析了企业首次公开发行债券对于企业银行贷款成本的影响,验证了首次发债之后获得的债券融资渠道能够发挥对于银行借贷的溢出效应,通过提升企业谈判地位来显著降低企业贷款成本[4]。而本文的研究拓展了这一领域的研究内容,验证了首次发行债券之后获得债券融资渠道的企业的确能够通过发挥替代性融资渠道作用,提升企业在银行端、供应链端的谈判地位,提高银行贷款和商业信用融资的可得性,并且降低借贷成本,从而有利于提升企业的创新水平。

第三,本文丰富了企业创新影响因素的相关研究。已有文献通过实证证明企业创新会受到融资约束[7]、高管激励[10]、股权结构[11]、市场竞争[12]的影响。而在企业债务与企业创新领域,现有研究主要探讨负债水平对于企业创新的影响,忽略了不同融资渠道对于企业创新的影响。与现有研究关注点不同的是,本文重点关注债券融资对企业创新的影响并且实证研究发现,企业首次公开发行债券获得了全新的债券融资渠道之后,有利于提高企业在融资方面的谈判地位、缓解融资约束、降低融资成本和提高信息透明度从而促进企业创新水平。

二、文献综述

(一)债券市场的经济后果研究

在债券市场经济后果的系列研究中,由于发行债券对于企业影响的多样性,债券市场对企业创新产出的影响也可能存在正反两方面的结果。在积极影响方面,债券市场一方面可以增加融资渠道,缓解融资约束,另一方面还能发挥替代性融资渠道作用,提升在银行借贷中的谈判地位和打破银行信息垄断,从而降低企业借贷成本[34],且債券本身也具备融资成本较低的特性。在消极方面,债券融资渠道由于其契约刚性特征,按期还本付息和较低的失败容忍度会给经营状况不良的企业管理层带来较大经营压力,从而导致管理者风险偏好的降低,抑制创新意愿[13]。由于资本市场的不完善,企业的债权人与股东之间往往存在一定的代理问题,债权人关注企业偿债能力的相关指标,股东则关注企业长期价值的实现。在代理问题的影响下,企业发行债券可能无法发挥相应的公司治理能力,从而抑制代表长期利益的创新行为[9]。

(二)企业创新的影响因素研究

在企业创新影响因素的系列研究中,关联到债券市场和相关市场、企业特征主要包括三个方面:一是融资约束。现实的市场环境中,由于资本市场并不完善,且企业创新行为具有高度信息不对称、高融资成本和高调整成本等特点[14],企业创新天然面临着融资约束的限制。另外,创新活动的长周期问题也要求企业融资需要避免短贷长投的资金结构,对于融资渠道的多样性和债务期限的长度要求较高。二是管理者创新意愿。管理者创新意愿一方面受到信息不对称程度的影响,投资者和股东受制于信息透明度问题,难以全面了解企业创新决策和经营状况,从而对风险较高的创新行为产生担忧和排斥,抑制了管理层的创新意愿;另一方面,由于企业两权分离产生的代理问题也会导致企业管理者在短期和长期利益的考量中更偏向能够直接反映治理绩效的短期指标,从而抑制创新意愿[1011]。三是市场环境。企业创新一方面受到产品市场竞争程度的影响,孔令文、徐长生和易鸣基于中国工业企业数据库的微观数据证实了市场竞争程度对企业技术创新投入的影响呈倒U型[15],即在合理的市场竞争程度之内,产品竞争机制会有效促进企业增加创新投入,提高创新效率,以保证企业市场地位。另一方面,市场化程度也可能会影响企业创新。Yang等研究发现,在市场化程度较高的地区,产品市场竞争的环境可以显著减少企业简单重复的技术模仿,激励企业进行创新行为[16]。

通过梳理上述文献发现,第一,债券市场的发展能够为企业创新提供更充足的资金供给,能在借贷利息方面缓解企业利息压力,节约自有资金[34]。第二,债券市场作为企业中长期融资的重要渠道,能够以自身具备的较长期限优势来匹配企业创新的长周期问题,从整体上延长债务融资期限[5]。第三,由于债券市场的监管要求,企业发行债券必然导致企业信息披露水平的提升,能够在一定程度上缓解因信息不对称而产生的创新融资难、创新意愿低的问题[17]。理论上,企业发行债券应当能够发挥债券市场的上述功能,从而促进创新产出。为此,本文将以企业首次公开发行债券这一事件为基础,研究企业建立债券融资渠道能否提高企业创新水平。

三、理论分析与假设提出

(一)企业发行债券对创新产出的影响

根据中国企业家调查研究发现,目前我国企业创新存在的主要问题是:多数企业在开展创新活动时主要依靠自有资金,来自金融市场的资金融通仍存在限制;企业管理层的创新意愿不足,对于风险较高的创新活动持保守态度。结合现有研究可以发现,我国企业创新在资金上主要有两方面的困难:一方面,在我国以银行借贷为主的间接融资体系下,直接融资渠道发展较慢。相较于债券融资,银行借贷对于企业创新的风险衡量更谨慎,企业创新的资金供给严重不足,中小企业和创新型企业融资成本高、融资难度大。另一方面,在单一银行借贷渠道的情况下,企业融资表现出明显的期限错配问题,创新投入的长周期问题难以解决。而在创新意愿方面,由于我国市场经济形成发展时间较短,市场上信息不对称程度较高,在企业尚未发行债券并披露企业信息的情况下,投资者无法明确观测到企业的创新行为,对于企业创新风险的容忍程度较低,一定程度上抑制了企业的创新决策和管理者创新意愿。

结合债券市场的经济后果分析可以发现,企业发行债券能够在一定程度上解决上述企业创新存在的问题。首先,企业发行债券能够建立全新的融资渠道,不仅能够丰富资金来源,还能够发挥债券融资对于银行借贷的溢出效应,降低融资成本[34]。另外,企业发行债券能够利用债券融资期限长、产品期限结构丰富的特征,缓解创新资金与创新行为的期限错配问题[5]。此外,企业发行债券还会按照市场监管要求公开企业信息,提高信息披露水平,缓解信息不对称[6],从而提高企业管理者的创新意愿和创新决策效率。综上所述,企业首次公开发行债券可能会有利于企业缓解融资约束、降低资金成本、匹配资金期限和提升信息披露,从而促进企业创新水平的提高。因此,本文提出研究假设H1。

H1:企业公开发行债券能够提高企业创新产出。

(二)企业发行债券对创新产出的作用机制

1.替代性融资渠道分析

企业发行债券对于其他市场有着一定的溢出效应,即发挥替代性融资渠道作用。由于债券与银行贷款利率接近且金额较大,一直以来都被视为银行贷款的良好替代。特别是对于中国上市公司来说,目前债券募集资金用途占比最高的两项分别为置换银行贷款和补充流动资金,说明债券融资对于银行贷款具有重要的替代作用。现有研究表明,公开发行债券可以利用债券融资对于银行借贷的替代效果来提升企业的谈判地位[4,8],从而降低银行借贷成本。理论上,公开发行债券的替代性融资渠道作用能够提升企业在银行借贷方面的谈判优势,因而也应当对企业的商业信用融资产生一定的溢出效应,提高商业信用融资的可得性。综合分析,公开发行债券可能扩大企业的银行借贷规模并降低贷款成本,还能够提高商业信用融资规模,从而进一步解决创新融资约束的问题,促进创新产出。因此,本文提出假设H2。

H2:企业公开发行债券通过替代性融资渠道缓解融资约束,进而提高企业创新产出。

2.延长整体债务期限路径分析

相较于一般性的公司运营和投资,企业创新一旦开展往往会占用企业较多的时间和资金,并且在持续性的创新投入中,任何资金链中断的情况出现都可能导致企业付出高额的创新失败代价。如果企业创新投入主要依靠波动性较大的营运资金或者是偿还期限较短的银行贷款,那么企业将会面对较高的偿还压力以及后续资金中断的风险。因此,在单一的银行借贷渠道中,较短的债务期限在周期匹配性上无法满足企业创新的资金需求,从而抑制了企业管理层的创新意愿,使得管理者更关注短期运营指标。而在理论上,债券融资偿还期限较长的特征能够显著增加企业可以利用的中长期资金,为创新活动连续、平稳地开展提供可靠保证[5]。企业拥有债券融资渠道之后,整体的债务期限相较于发债之前会得到显著提升。具体到银行层面,作为银行长期贷款的替代者和竞争者,拥有债券融资渠道后,企业也可能在延长贷款期限的谈判中获取一定的话语权,体现为企业银行长期借款的增多。因此,本文提出假设H3。

H3:企业公开发行债券通过延长整体债务期限提高企业创新产出。

3.信息透明度路径分析

前文的理论分析表明,建立债券融资渠道能够在一定程度上解决创新资金短缺问题,另外,管理者创新意愿也是影响企业创新水平的关键因素。现有研究结果表明,企业信息透明度与管理者创新意愿有显著的正相关关系,企业信息透明度的提高能够增加机构投资者和分析师对于企业的关注度,从而发挥外部机构监管效果,减少管理层的机会主义行为,避免因风险规避性导致的创新意愿不足,引导资金更多流向符合长期利益的创新活动;同时还有助于股东对企业现有投资项目的了解,降低经理人对于企业创新的风险厌恶[17]。理论上,企业公开发行债券之后,市场监管对于企业公开信息的要求增加,企业的信息透明度就会提高,进而提高企业管理层的创新意愿,促进企业创新产出。因此,本文提出假设H4。

H4:企业公开发行债券通过提高企业信息透明度促进企业创新产出。

四、实证研究设计

(一)研究样本与数据

本文选取2006—2021年A股上市公司为研究对象来分析债券发行对企业创新的影响。本文的债券发行、债券特征和企业研发投入相关数据来自同花顺数据库;企业特征数据和省份行业数据来自CSMAR数据库;企业专利申请数据来自CNRDS公司特色库中的创新专利数据库。参考已有文献的做法,本文对初始样本进行了如下处理:(1)剔除金融行业的样本;(2)剔除ST及*ST的公司;(3)剔除構造其他控制变量所需数据不完整的样本。同时,本文对模型中的相关连续变量在1%和99%的水平上进行Winsorize处理。本文样本处理后共获得36876个企业-年度层面数据。

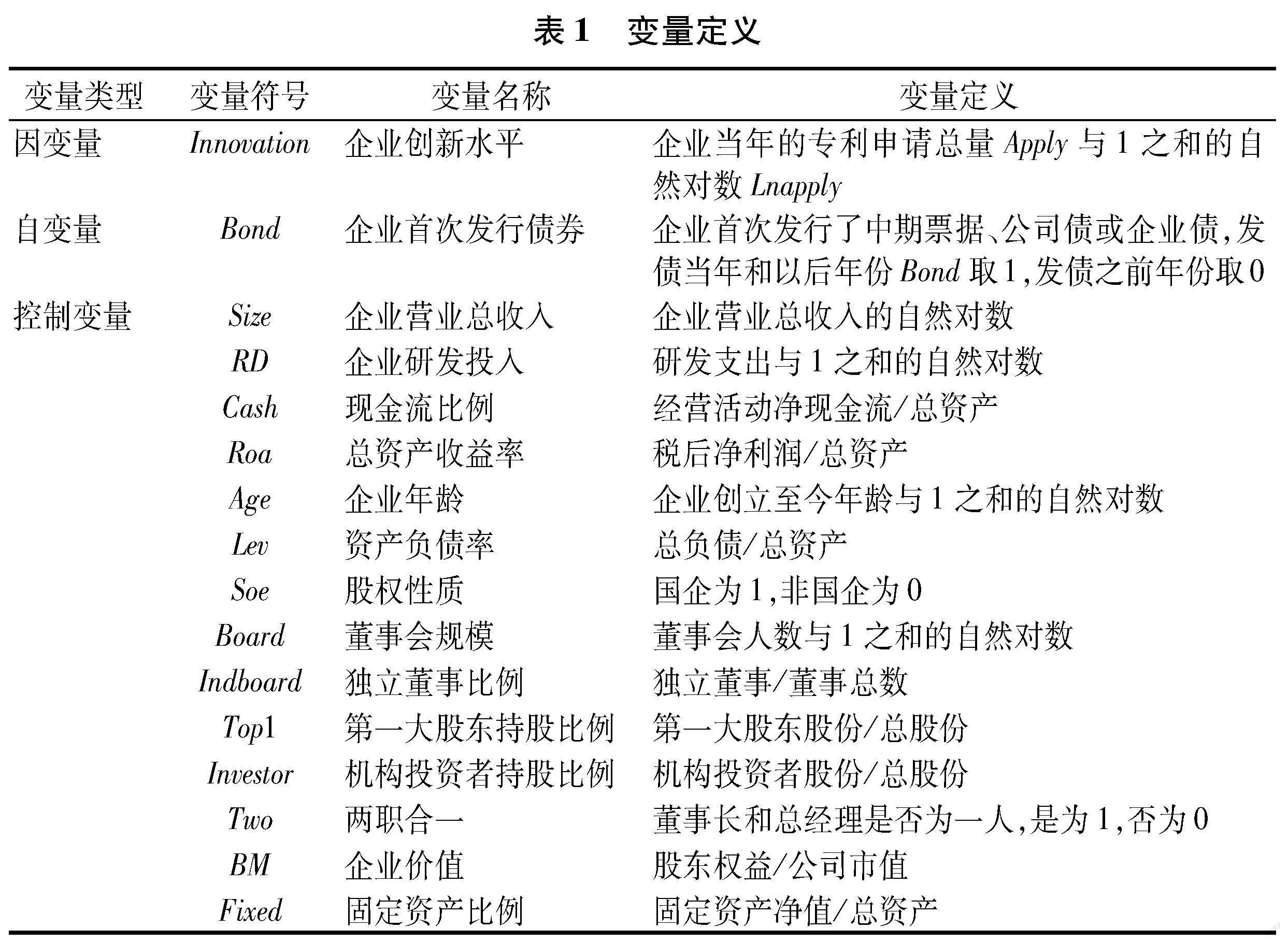

(二)变量定义

1.因变量

本文选择创新产出来衡量主要被解释变量企业创新水平(Innovation),衡量指标选用该企业当年的专利申请总量(Apply)与1之和的自然对数(Lnapply),企业专利申请数据包括企业独立申请的和联合申请的发明专利、实用新型专利和外观专利。选择企业创新产出的理由为:在企业创新研究领域,大多数文献都是以企业创新投入R&D和企业创新成果两个角度定义企业创新水平。其中,创新投入角度主要指标包括研发投入[5]、研发投入占营业收入比值和企业研发人员占比[18];创新产出角度主要指标包括专利申请、引用的数量[5]和新产品的开发数量[19]。但是现有文献认为,一定的创新投入不代表相应的产出,创新产出更能体现企业的创新效率和资源转化能力[2021]。由于企业开发的新产品数据难以获得,因此本文以专利申请数量来衡量企业的创新产出。

2.自变量

本文主要研究企业发行债券与企业创新水平的关系,因此自变量选用企业首次发行债券(Bond),定义为只要企业首次发行了中期票据、公司债或企业债,那么发债当年及以后年份Bond取1,发债之前年份取0,便于观察发债前后企业的创新水平变化。

3.控制变量

参考已有研究[5,2023],本文定义的控制变量包括企业营业总收入(Size)、企业研发投入(RD)、经营活动净现金流占总资产比值(Cash)、总资产收益率(Roa)、企业年龄(Age)、资产负债率(Lev)、股权性质(Soe)、董事会规模(Board)、独立董事比例(Indboard)、第一大股东持股比例(Top1)、机构投资者持股比例(Investor)、两职合一(Two)、企业价值(BM)、固定资产比例(Fixed)。同时,本文控制了行业固定效应、年度固定效应和省份固定效应。各变量具体定义如表1所示。

(三)实证模型

为研究企业首次发行债券对企业创新水平的影响,本文首先建立了如下回归模型进行实证检验:

Innovationi,t=β0+β1Bondi,t+γControli,t+δj+θt+σp+εi,t(1)

其中,i表示企业,t表示年份。Controli,t为一系列的控制变量,具体变量定义见表1。为了进一步缓解遗漏变量所导致的内生性问题,本文在模型中也控制了行业固定效应δj、年度固定效应θt和省份固定效应σp,以控制不随时间改变的行业层面因素、省份层面因素与宏观经济因素的影响。εi,t为残差。最后,回归标准误在企业层面进行聚类(Cluster)调整。β1为本文关注的主要回归系数,如果企业首次发行债券有利于企业创新水平的提高,则β1为正。

五、回归分析

(一)描述性统计

表2给出了主要变量的描述性统计数据。因变量Innovation的均值为2.524,表明样本企业的创新产出平均每年度大概是11项至12项(11.48)。创新投入RD的均值为13.36,表明样本企业每年度平均的创新投入大概是63.4万元。同时,Innovation的最小值为0,最大值为6.82,而RD的最小值为0,最大值为21.49,Innovation和RD的最小值和最大值均相差较大,说明各企业之间的创新产出和研发投入都有较大差距。

(二)基准回归分析

为了检验企业首次发行债券能否提升企业的创新水平,本文按照模型(1)进行回归分析,回归结果见表3。从第(2)列至第(4)列中可见,在不同的固定效应控制程度之下,债券首次发行变量Bond的系数在当期都在1%水平上显著为正,表明企业首次发行债券之后能够显著提升企业的创新产出。从经济意义的角度来看,企业首次发行债券之后,企业创新产出变量(Lnapply)增加了0.167,相对于均值提高了6.62%Lnapply提升0.167,相比该变量的均值(2.524),其提升比率为6.62%(0.167/2.524)。,证明企业首次发行债券对于企业的创新产出有显著的正向促进作用,与本文的假设一致,即企业首次发行债券之后能够促进企业创新水平的提高。

(三)稳健性检验

1.遗漏变量考虑

(1)控制交互固定效应

为了缓解可能存在的遗漏变量问题,本文选择控制不同程度的交互固定效应来检验原假设是否依然成立。首先,本文在控制行业、年度、省份固定效应的基础上加入行业和年度交互固定效应来解决随着时间变化的行业特征影响因素;同样的,在原有固定效应基础上加入省份和年度交互固定效应来解决随着时间变化的省份特征影响因素;然后在控制个体固定效应的基础上,加入行业和年度交互固定效应和省份和年度交互固定效应来进一步严格控制可能存在的变化因素。表4列示了控制不同程度的固定效应之后的回归结果。从第(1)列至第(4)列中可见,在控制了行业和年度交互固定效应和省份和年度交互固定效应之后,Bond变量的系数在1%的水平上显著为正,在第(5)列最为严格的多重固定效应控制状态下,Bond变量的系数依然在5%的水平上显著为正,表明企业首次公开发行债券对于企业创新水平的正面影响不会随着行业、年度、省份、个体或者交互效应的影响,证明了本文回归结果的稳健性。

(2)PSM配对后回归

由于未发行债券的公司数量远远大于发行债券的公司,而在现实情况中,发行债券的公司往往规模更大、盈利能力和偿债能力更强。为了控制内生性问题,排除发债企业和未发债企业之间系统性差异对研究结论的干扰,本文采用倾向得分匹配方法,利用模型(1)中所有控制变量,采用Logit回归方法对本文数据进行PSM配对,估计出来的因变量预测值即为倾向匹配得分。为保证PSM配对的严谨性,本文采用最近邻匹配、半径匹配和熵平衡匹配三种方式。

在最近邻匹配中,本文针对每一家发行债券的公司,在同一年份里寻找倾向匹配得分最接近的公司作為配对公司,采取非重复1对1匹配,发债样本数和匹配样本数在各个区间里保持一致。在半径匹配中,本文采用0.001的半径来限制匹配精度,提高准确度。其中发行债券的组定义为处理组,未发行债券的组定义为控制组。具体回归结果反映在表5的第(1)列、第(2)列和第(3)列,第(1)列使用最近邻匹配,回归样本总数为8756组;第(2)列采用半径匹配,ATT的t值显著;第(3)列采用熵平衡匹配法,三次均保留了行业、年度和省份固定效应,匹配结果有效。结果显示,经过PSM配对之后的样本仍然满足本文的假设,三次匹配的Bond变量系数均在1%水平上显著为正,再次证明了企业发行债券能够促进企业创新成果产出的稳健性。

2.工具变量回归

本文的研究结论可能会受到反向因果关系的影响,如企业预计未来有较大的创新投入,因而选择发行债券。为缓解反向因果关系对研究结论的干扰,本文选择两个工具变量进行分析。

(1)企业所在省份已发行债券企业的比例与2015年交乘项(IV_Bond_1)。选择该指标的原因在于:证监会2015年发布了《公司债券发行与交易管理办法》,该政策有利于公司在交易所市场发行债券,因此可以预见在2015年及以后年份,公司发行债券的动机更大。另外,需要构建一个企业层面的差异来源。样本企业注册地所在省份的上市公司已发行债券比例这一指标代表的是当地的债券发行水平。理论上,地区的债券发行水平越高,其发行环境和发行中介会越完善,那么债券发行水平高的地区中的企业,其发行债券的动机也越大。没有文献具体说明地区的债券发行水平和2015年的政策发布与企业创新之间有相关关系,因此本文采用地区债券发行水平与2015年虚拟变量的交乘项作为企业发行债券的工具变量。

(2)企业所在行业与省份中已发债企业占比(IV_Bond_2)。选择该指标原因在于:一方面,该指标代表的是同一年份、同一行业、同一省份的债券发行水平。理论上,同一年份、同一行业、同一省份的债券发行水平更高,其发行环境和发行中介会更加完善,当前未发债企业首次公开发行债券的可能性也相应的更高。另一方面,目前没有文献分析证明该指标与企业创新之间有何相关关系,理论上可以使用该指标作为本文的工具变量。

表6第(1)列、第(3)列展示了一阶段回归的结果,IV_Bond_1和IV_Bond_2变量的系数均在1%的水平上显著为正,工具变量和自变量Bond满足相关性,并且通过了弱工具变量检验和不可识别检验。第(2)列、第(4)列为工具变量两阶段最小二乘回归的结果,Bond变量的系数均显著为正,说明了本文基准回归结果的稳健性。

3.替换因变量受篇幅限制,本文未详细列举“替换变量”回归表格,如有需要可向作者索取。

(1)企业创新的衡量方式。

本文的基准回归模型中,因变量采用企业创新产出来衡量企业的创新水平,现有文献认为仅用创新产出的总量来衡量企业创新能力有所局限,提出以创新效率作为企业创新产出能力的观测指标。因此,为保证回归结果的稳健性,从创新效率的角度,本文以企业专利申请量与企业创新投入的比值(Efficiency)来衡量企业创新,替换原模型中的因变量。具体地,将模型(1)之中Lnapply(专利申请)换成Efficiency(研发效率)再次回归。在当期和未来一期、二期、三期的情况下,Bond变量的系数仍然在1%水平上显著为正,说明企业首次发行债券能够在未来至少连续三年的时间内提升企业的创新效率,也就代表企业每单位投入下创新产出的增加,再次证明了本文回归结果的稳健性。

(2)对未来多期因变量进行回归。

本文的基准回归结果表明企业首次发行债券的当年会显著提升企业的创新水平。然而企业的创新行为一般是持久的、长期的,仅仅从当年的情况无法完全展示出企业首次发行债券对于企业整体创新水平的提升作用。参考江轩宇等的做法[5],本文以企业未来t+1年、t+2年和t+3年的专利申请总量来度量企业创新的产出水平,研究结论保持一致。

六、机制分析

从理论上看,本文认为企业首次公开发行债券可能会通过建立替代性融资渠道来缓解融资约束,降低融资成本;延长企业债务期限,匹配研发创新期限;降低信息不对称,降低经理人对于企业创新的风险厌恶,增强创新意愿三个路径来促进企业创新产出的提高。为了探究企业公开发行债券是否通过以上三条路径促进企业创新产出,本文构建了以下机制模型进行检验:

Mi,t=α0+α1Bondi,t+γControli,t+δj+θt+σp+εi,t(2)

其中,i表示企业,t表示年份。Mi,t代表的是三项机制的替代变量,具体定义和理论解释将在下文分析中详细列示。其余变量与本文模型(1)相同。α1为本文关注的主要回归系数,如果α1为正,则说明企业公开发行债券确实能够发挥相应的机制效果,最终促进企业创新产出。

(一)替代性融资渠道分析

首先以融资约束(SA)作为被解释变量,来检验企业建立债券融资渠道能否降低融资约束,从而促进企业创新产出。本文采用SA指数来衡量企业的融资约束程度,指数越低,融资约束越小。其次以企业银行贷款规模(Bank_debt)、借贷成本(Cost_loan)和商业信用融资(Credit_finance)作为被解释变量,来检验企业首次公开发行债券是否能够发挥替代性融资渠道效果,通过扩大银行贷款规模、降低借贷成本和提高商业信用融资来解决企业创新融资问题,从而促进企业创新产出。其中,银行贷款规模(Bank_debt)采用CSMAR数据库中企业银行贷款数据库贷款总额衡量;借贷成本(Cost_loan)参考彭俞超和马思超的方法,采用利息支出除以企业短期借款与长期借款之和来衡量[24];商业信用融资(Credit_finance)参考钟凯等的方法,使用(应收账款+应收票据+预付账款-应付账款-应付票据-预收账款)/营业收入来衡量[25]。

上述三个变量的回归结果见表7。可以发现,以融资约束(SA)、银行贷款规模(Bank_debt)、借贷成本(Cost_loan)和商业信用融资(Credit_finance)为被解释变量的情况下,Bond变量的系数始终保持显著。这四列回归结果说明:第一,企业首次公开发行债券能够增加企业的融资渠道,降低企业的融资约束,从而有利于汇集创新资金,促进企业创新产出;第二,新增的债券融资渠道能够发挥替代性融资渠道的作用,分别对银行借贷和商业信用融资产生溢出效应,提高在两项融资方式中的谈判地位,从而扩大银行贷款规模、降低银行借贷成本并增加商业信用融资规模,有利于企业创新融汇资金和降低资金成本,促进企业创新产出。

(二)延长整体债务期限路径分析

以整体债务融资期限(Time_debt)作为被解释变量,检验企业建立债券融资渠道之后能否延长整体债务期限、降低“短贷长投”的期限错配现象,进而促进企业创新。指标采用(应付债券+长期贷款)/有息负债衡量Time_debt。大量文献将企业对于长期贷款的可得性作为其信贷谈判能力高低的一个表现[26]。因此,本文也采用企业长期贷款余额与1之和的自然对数(Long)作为被解释变量,检验企业建立债券融资渠道之后能否提高长期贷款的可得性,从而延长债务期限,匹配企业创新的资金需求。

上述两个变量的回归结果见表8。从结果可见,Bond变量的系数均在1%水平下显著为正,表明企业首次发行债券延长了企业整体债务期限以及提高了企业在银行长期贷款的可得性。企业公开发行债券后建立的债券融资渠道一方面利用债券融资期限长的特点,在整体上延长了企业的债务期限,另一方面也通过替代性融资渠道作用,影响到银行借贷渠道的长期贷款谈判,延长了银行借贷的期限,从而有利于企业获得稳定的中长期债务资金,保证企业创新活动的连续性,提高企业的创新产出。

(三)信息透明度路径分析

本文以信息透明度作为被解释变量,检验企业公开发行债券能否提高企业的信息透明度从而促进企业创新。本文分别选取了两个指标来衡量企业信息透明度。一是分析师关注度(Ana),即每年度关注该企业的分析师数量。分析师数量越多,表明企业的信息透明度越高[27]。二是借鉴姜双双和劉光彦的方法,采用上市公司信息披露考评表的评级结果(Explore)来度量信息不对称水平[17]。具体地,按照评级结果依次赋值:1级赋分为4,2级赋分为3,3级为2,4级为1,分值越高,则信息透明度越高。

上述两个变量的回归结果见表9。从结果可见,Bond变量的系数分别在1%和5%水平下显著为正,表明企业公开发行债券提高了企业的信息透明度。信息透明度的提高能够在一定程度上缓解由信息不对称带来的监管失效,提高投资者对于企业经营、投资和风险行为的了解和容忍度,从而有利于降低管理层的短期绩效压力,增强创新意愿,促进企业创新产出。

七、拓展性分析

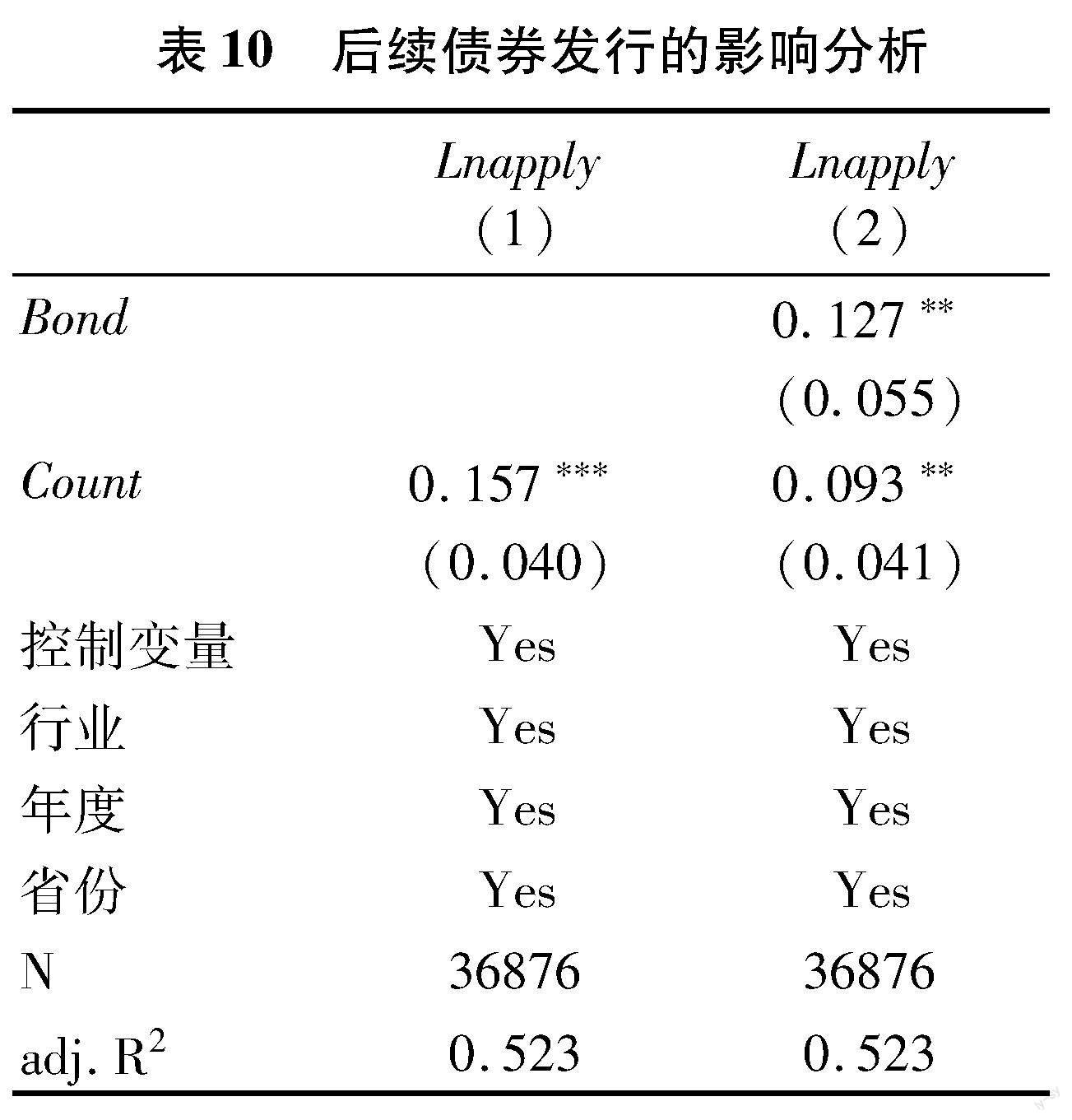

(一)后续债券发行对企业创新的影响

理论上,在公开发行债券之后,企业如果能够频繁使用债券融资渠道发行债券,那么相应地就能够提升替代性融资渠道的影响力[4],从而缓解融资约束,促进企业创新。为了验证上述逻辑的有效性,本文首先以企业在公开发行债券之后,每年发行债券的次数(Count)作为解释变量来检验债券融资渠道的使用频率对企业创新产出的影响。另外,由于本文的关注点在于首次发行债券对企业创新的影响,为了验证首次发行债券的独特增量作用,本文也在模型(1)中加入债券发行频率(Count)以控制住后续债券发行的影响。

表10中给出了债券发行频率(Count)作为解释变量和控制住后续债券发行的回归结果。由第(1)列结果可知,Count的系数在1%水平上显著为正,说明后续的债券发行频率对于企业创新确实具有显著的正向效应,从而说明债券发行频率越高,企业替代性融资渠道影响力越强。进一步地,从第(2)列结果可知,当我们对Count变量进行控制后,Bond的系数仍然在5%水平上显著,说明首次发行债券相较于后续的债券发行的确具有相应的增量效果,再次验证了本文关于首次公开发行债券的相关机制的稳健性。

(二)基于首次发行债券类型的异质性分析

中国债券市场存在明显的多头监管和市场分割特征,而本文的样本集合了银行间和交易所的中期票据、企业债以及公司债,三者的性质和期限各有差异。同样的,三者对于企业创新的影响程度也应当有所不同。理论上,在2020年之前,企业债和公司债采取核准制,而中期票据采用注册制,因此中期票据在发行便利性上更有优势。本文认为,凭借较低的发行门槛和更高的融资便利性,相对其他债券而言,中期票据对企业创新的影响可能更为显著。另外,企业债一般是由中央政府部门所属机构、国有独资企业或国有控股企业发行的债券。理论上,相较于其他债券,由于更严格的审核监管和资金流向要求,企业债的担保基础更强,且资金更可能流向技术改革创新,更有可能促进企业的创新水平。而上市公司通过发行公司债募集的资金的用途主要包括置换银行贷款、补充流动资金、项目建设、置换信用债和置换其他借款5类,且公司债的资金用途缺乏审批监管,根据万得数据库的统计,中国上市公司发行公司债募集资金用途占比最高的两项分别为置换银行贷款和补充流动资金[4],可能导致募集的资金难以流向企业创新投入之中,因此相较于其他中长期债券来说,发行公司债可能难以显著促进企业的创新水平。

为此,本文在回归模型(1)的基础上,将原本的解释变量Bond划分为三部分,分别为代表中期票据的Bond_1、代表企业债的Bond_2和代表公司债的Bond_3。Bond_1定义为企业首次发行债券且类型为中期票据的当年及后续年份为1,否则为0;Bond_2定义为企业首次发行债券且类型为企业债的当年及后续年份为1,否则为0;Bond_3定义为企业首次发行债券且类型为公司债的当年及后续年份为1,否则为0。上述划分是为了检验不同类型债券首次发行前后企业创新的变化是否存在差异。

表11第(1)列中展示了以Bond_1、Bond_2、Bond_3为解释变量回归的结果,区分了企业首次发行的债券类型,检验首次发行的债券品种为中期票据、企业债或公司债时,企业创新水平的变化是否存在显著差异。结果显示,代表中期票据的Bond_1和代表企业债的Bond_2变量分别在10%和5%水平下显著,而代表公司债的Bond_3对企业创新无显著影响。三项结果验证了本文的上述逻辑,即企业首次发行债券时,发行种类为中期票据和企业债才有利于企业创新水平的提升。

(三)基于首次发行债券特征的异质性分析

现有研究结果表明,企业发行的债券的信用评级等级和发行利率在很大程度上可以作为企业整体优质与否的参考指标。企业首次发行的债券信用评级越高,代表企业本身的质量和评级也相应越高;而企业首次发行的债券利率越高,则代表企业越无法通过自身的质量和信誉来吸引投资者,而是需要以高票面利率来吸引投资者,也就可以理解为企业本身质量和信誉较低。从理论上讲,当企业首次发行债券时,企业质量和信誉越高,代表企业可能有越好的内部控制,越合理的投资渠道,企业也就越可能将发行债券获得的资金用于企业扩张和创新研发之中,而不是用于偿还原有债务或是其他不利于企业发展和投资者权益的活动中。因此,为验证上述逻辑,本文创建了变量Highrate,如果企业首次發行债券的信用评级为AAA级时取1,否则取0。同样地,本文创建了变量Highint,如果企业首次发行债券的票面利率高于样本企业首次发行债券票面利率的中位数,则取1,否则为0。然后,本文将变量Highrate和Highint分别与企业首次发行债券变量(Bond)相乘,并将交乘项Highrate_bond和Highint_bond分别加入模型(1)中进行回归。

上述两个变量的回归结果见表11第(2)列与第(3)列,从结果中可见,Bond的系数均在1%水平下显著为正,且Highrate_bond的系数在1%水平下显著为正,而Highint_bond的系数在1%水平下显著为负,说明企业首次发行债券的信用评级等级越高,发行利率越低,则首次发行债券对于企业创新水平的提升作用越显著。也就是说,企业首次发行债券时企业质量和企业信誉越优质,则首次发行债券对于企业创新水平的提升效果越显著,验证了本文上述逻辑的可靠性。

八、结论与启示

近年来,随着我国债券市场高速发展,债券余额、种类、参与主体不断丰富,债券市场的相关经济后果受到了越来越多的关注。党的十九大以来,高质量发展成为我国市场经济的核心要求,金融市场提质增效、服务实体经济的能力急需提高。因此,为深入研究债券市场相关经济后果,本文重点分析了企业首次公开发行债券对于企业创新水平的影响,探究债券市场在微观企业层面的功能与影响。具体地,本文以2006—2021年我国A股上市公司为样本,基于企业首次公开发行债券这一事件,探讨企业发行债券如何影响企业的创新水平。研究发现,第一,企业首次公开发行债券能够显著提升企业的创新水平,并且在经过一系列稳健性检验之后,上述结论依然成立。第二,机制分析表明:企业发行债券促进企业创新水平主要通过以下三个路径:①建立替代性融资渠道,缓解融资约束,降低融资成本,促进创新投入;②延长整体债务期限,提高长期贷款可得性,促进创新活动与创新资金期限匹配;③提高信息披露水平,缓解信息不对称,提高管理层创新意愿。第三,进一步研究发现:①在控制了企业后续发债行为后,公开发行债券与企业创新的关系仍然存在;②相比于公司债,企业首次发行债券种类为中期票据和企业债时,发行债券对于企业创新水平提升效应更显著;③企业首次发行债券时,债券信用评级越高、发行利率越低,对于企业创新水平的提升越显著。

本研究具有一定的现实启示意义。第一,本文进一步深化了债券市场对于微观企业的功能研究,验证了发行债券对于企业创新的促进作用,证明了“健全资本市场功能,提高直接融资比重”的重要性,我国应当继续大力推动债券市场发展,发挥债券市场融资成本较低、期限结构丰富的优势,缓解企业融资难、融资贵的问题,提高金融服务实体经济的能力。第二,本研究发现企业创新水平会受到信息不对称程度的影响,债券市场相关监管部门应当加强债券市场信息披露制度建设,提高企业信息披露水平,缓解信息不对称,促进企业创新发展。第三,鉴于债券发行特征和债券本身特征对于企业影响的异质性,债券市场监管当局应当进一步提高债券发行的便利性,同时提高对于债券资金用途的监管水平,提高资金使用效率和质量,发挥债券市场正确高效的资金导向功能。只有不断提高债券市场服务实体经济的能力,为企业创新发展提供良好条件,才能更好的推动金融与实体经济相互促进、共同发展,实现创新驱动发展战略,助力我国市场经济高质量发展。

参考文献:

[1]金鹏辉.公司债券市场发展与社会融资成本[J].金融研究,2010(3):1623.

[2]戴根有.关于我国货币政策的理论与实践问题[J].金融研究,2000(9):112.

[3]戴国强,钱乐乐.关系型借贷、债券融资与企业贷款成本——基于信息与竞争机制视角的研究[J].审计与经济研究,2017(5):6273.

[4]黄继承,雍红艳,阚铄.企业发行债券与贷款成本[J].世界经济,2022(9):106129.

[5]江轩宇,贾婧,刘琪.债务结构优化与企业创新——基于企业债券融资视角的研究[J].金融研究,2021(4):131149.

[6]林晚发,方梅,沈宇航.债券募集说明书文本信息与债券发行定价[J].管理科学,2021(4):1934.

[7]韩剑,严兵.中国企业为什么缺乏创造性破坏——基于融资约束的解释[J].南开管理评论,2013(4):124132.

[8]Hale G ,Santos J A C .Do banks price their informational monopoly?[J].Journal of Financial Economics,2009,93(2):185206.

[9]温军,冯根福,刘志勇.异质债务、企业规模与R&D投入[J].金融研究,2011(1):167181.

[10]鲁桐,党印.公司治理与技术创新:分行业比较[J].经济研究,2014(6):115128.

[11]Shapiro D ,Tang Y ,Wang M ,et al.The effects of corporate governance and ownership on the innovation performance of Chinese SMEs[J].Journal of Chinese Economic & Business Studies,2015,13(4):311335.

[12]Aghion P,Bloom N ,Griffith R ,et al.Competition and innovation:An inverted U relationship[J].Quarterly Journal of Economics,2005,120(2):701728.

[13]David P ,OBrien J P ,Yoshikawa T .The implications of debt heterogeneity for R&D investment and firm performance[J].The Academy of Management Journal,2008,51(1):165181.

[14]Hall B H.The financing of research and development[J].Oxford Review of Economic Policy,2002,18(1):3551.

[15]孔令文,徐長生,易鸣.市场竞争程度、需求规模与企业技术创新——基于中国工业企业微观数据的研究[J].管理评论,2022(1):118129.

[16]Yang L ,Maskus K E .Intellectual property rights,technology transfer and exports in developing countries[J].CESifo Working Paper Series,2008,90(2):231236.

[17]姜双双,刘光彦.风险投资、信息透明度对企业创新意愿的影响研究[J].管理学报,2021(8):11871194.

[18]李璐,张婉婷.研发投入对我国制造类企业绩效影响研究[J].科技进步与对策,2013(24):8085.

[19]Kochhar R ,David P .Institutional investors and firm innovation:A test of competing hypotheses[J].Strategic Management Journal ,1996,17(1):7384.

[20]He J ,Tian X .The dark side of analyst coverage:The case of innovation[J].Journal of Financial Economics,2013,109(3):856878.

[21]余明桂,范蕊,钟慧洁.中国产业政策与企业技术创新[J].中国工业经济,2016(12):522.

[22]Diamond D .Monitoring and reputation:The choice between bank loans and directly placed debt[J].Journal of Political Economy ,1991,99(4):689721.

[23]王靖宇,張宏亮.产品市场竞争与企业投资效率:一项准自然实验[J].财经研究,2019(10):125137.

[24]彭俞超,马思超.非银行金融科技与上市公司借贷成本——竞争压力还是信息溢出?[J].金融研究,2022(12):93111.

[25]钟凯,梁鹏,董晓丹等.数字普惠金融与商业信用二次配置[J].中国工业经济,2022(1):170188.

[26]祝继高,韩非池,陆正飞.产业政策、银行关联与企业债务融资——基于A股上市公司的实证研究[J].金融研究,2015(3):176191.

[27]Lang M H ,Lundholm R J .Corporate disclosure policy and analyst behavior[J].The Accounting Review,1996,71(4):467492.

Can Corporate Bond Issuance Promote Innovation Output?

LIN Wanfa, WANG Wenbo

(School of Economics and Management, Wuhan University, Wuhan 430072, China)

Abstract: This paper takes A-share listed companies in China from 2006 to 2021 as a sample to explore how the initial issuance of bonds by enterprises affects their innovation level. Research has found that initial issuance of bonds by enterprises can significantly enhance their innovation level. Mechanism analysis shows that bond issuance can improve enterprises innovation by establishing alternative financing channels to ease financing constraints, extend the overall debt maturity, and improve the level of information disclosure. Further research has found that 1) After controlling the subsequent bond issuance behavior of enterprises, the relationship between public bond issuance and enterprise innovation still exists. 2) Compared to corporate bonds, when a company issues medium-term notes and enterprise bonds for the first time, the innovation level of the company improves more significantly. 3) When a company issues bonds for the first time, the higher the credit rating of the bonds and the lower the issuance interest rate, the more significant the improvement in the innovation level of the company. The research of this article enriches the research on the economic consequences of the bond market, and also provides suggestions from the bond market for innovative development of enterprises and achieving high-quality economic development.

Key Words: bond issuance; enterprise innovation; alternative financing channel; debt maturity structure; information disclosure; bond credit rating