ESG表现与企业韧性

2024-01-14刘建秋徐雨露

刘建秋 徐雨露

[摘要]利用2019—2022年我国A股上市公司数据,探讨ESG表现对企业韧性的影响及作用机制。研究结果表明,ESG表现显著提升了企业韧性,使得企业在危机期间表现出更强的抵抗力和恢复力。细化ESG不同维度发现,相较于环境,社会责任和公司治理对企业韧性的提升作用更显著。作用机制研究发现,ESG表现通过增加产品的市场竞争优势、降低融资成本、提高企业声誉和抗风险能力四条路径提升企业的危机应对能力,进而增强企业韧性。异质性检验发现,ESG表现对企业韧性的增强作用在管理层决策视域较短、财务状况和内部控制较差的企业中更显著,说明ESG有助于解决管理者短视、财务状况和内部控制较差给企业带来的“生存性”难题,是企业于逆境中转“危”为“机”的重要驱动力。

[关键词]ESG表现;企业韧性;社会责任;公司治理;市场竞争;管理者短视;内部控制;企业声誉

[中圖分类号]F230

[文献标志码]A[文章编号]10044833(2024)01005411

一、引言

韧性是指组织面临非常态环境冲击时表现出来的恢复和适应能力,是企业应对多元逆境、在危机情境下重构竞争优势的关键特质[1]。党的二十大报告指出,我国发展进入战略机遇和风险挑战并存、不确定难预料因素增多时期,各种“黑天鹅”“灰犀牛”事件随时可能发生。“黑天鹅”“灰犀牛”事件的背后,反映出市场环境的易变性、不确定性、复杂性和模糊性(以下简称为VUCA)特征或为未来的新常态[2],在这种“新常态”下,韧性成为企业存活甚至是撬动未来发展的关键[3]。生存层面上,韧性是企业应对危机的缓冲带,能降低财务的不确定性[4],激发投资者正面反应并提升交易信心[56],有助于企业迅速重整旗鼓,摆脱面临逆境时的“生存性”困扰。发展层面上,韧性较强的企业更易在危境中抓住新机遇[7],重塑核心竞争优势,进而帮助其从极端事件或灾难中快速恢复并实现反超[1]。另外,企业作为国民经济的细胞,是社会经济发展的重要支柱,其韧性构建是我国经济高质量发展的重要内容[2]。因此,探讨韧性的构建路径对推动企业可持续发展、保障我国经济高质量转型升级具有重要的现实意义,是学术界和实务界亟待解决的重要议题。

在可持续和高质量发展的大背景下,环境-社会责任-公司治理(Environmental-Social-Governance,以下简称为ESG)作为一种典型的可持续发展理念,是企业实现长期价值追求的重要驱动力,有望成为未来的主流投资趋势[8]。首先,ESG具有积极的社会影响。从环境方面来看,注重ESG发展的公司更注重环境治理,会尽量降低污染物排放,减少对自然环境的破坏,推动了自然环境的建设与发展。从社会责任方面来看,ESG投资理念下的企业更倾向于通过尊重人权、提升职业健康和安全水平来满足社会期望和关注,促进了企业社会责任的履行。从治理角度来看,ESG理念倡导企业加强内部控制管理,提高管理层的可信度和责任感,规范公司经营行为,推动了资本市场的健康发展。其次,ESG发展理念兼顾了各方利益相关者的权益。ESG的核心理念就是企业在追求经营利润时,需进一步评估企业活动给环境、社会以及多个利益相关方带来的影响,因而能较好地实现所有者、管理者、员工、供应商、消费者和一般社会公众的利益平衡[9]。最后,ESG体现了企业对长期可持续发展的坚持。良好的ESG表现有助于企业对外树立良好声誉[10]、稳定客户关系[11]、缓解融资约束[12]、提升财务绩效[13]、降低企业经营风险,从而达到可持续发展的目的。但是,当企业面临“黑天鹅”等小概率高风险事件冲击时,ESG是否还具有可持续发展效应?目前鲜有学者对此展开研究。

基于此,文章从韧性的视角切入,研究ESG表现对企业危机应对能力的影响及作用机制,为ESG战略的可持续发展效应提供额外证据。与以往研究相比,本文的潜在贡献在于:(1)以新冠肺炎疫情作为外部冲击事件,探讨了ESG对企业韧性的增强效应及作用机制,进一步丰富了ESG经济后果和企业韧性影响因素研究,补充了新冠肺炎疫情对经济金融影响方面的文献。(2)从微观角度证实了ESG在应对突发事件时具有较好的价值保护效应,为进一步促进社会资本转向ESG投资提供了重要的实证依据,对企业及相关部门进一步推动ESG建设、优化应急治理体系具有一定的理论参考意义。

二、文献回顾

ESG集环境、社会责任和公司治理三个议题于一体,体现了可持续发展理论的精髓,有望成为企业未来价值的重要组成部分[8]。基于成本收益理论,提升ESG表现所付出的成本在短期内可能会对财务绩效产生负面影响[14]。但从长期来看,良好的ESG表现能增强企业与利益相关者之间的关系,缓解外部环境动荡给企业带来的财务风险[15]和下行风险[8],进而降低企业的经营风险。根据收益与风险匹配原理,ESG对企业经营风险的改善降低了投资者的风险报酬率要求,进而有助于降低企业的融资成本[16]。已有研究发现,良好的ESG表现显著降低了股权融资成本[17]和债务融资成本[18]。另外,基于利益相关者理论,良好的ESG表现从环境、社会和公司三个层面回应并满足了利益相关者的相关期望,对企业社会形象和声誉的树立起到了积极作用[10],有助于企业建立竞争优势并提升财务绩效[13],有利于企业的可持续发展。然而,上述关于ESG推动企业可持续发展的研究都建立在企业日常生产经营的基础上,鲜有研究探讨在突发事件冲击下ESG表现对企业生存和发展的影响。

韧性源于理学和工程学领域,后有学者将其引入管理学领域,提出了“组织韧性”的概念。基于静态视角,韧性是组织消除干预因素并适应新环境所具备的理想特征或品质[19],事关企业如何在逆境事件中恢复和生存[20]。基于动态视角,韧性是企业应对环境冲击时迅速找到预测、维稳、生存、适应及应对对策的过程[21]。可见,无论是秉持“能力论”还是“过程论”,韧性被一致认为是企业承载冲击、反弹恢复并实现反超的关键因素。因此,探讨韧性的构建路径对企业抵抗外部危机、实现长期价值追求具有重要的实践意义。

梳理国内外已有文献发现,企业韧性的构建依赖于内外部因素的共同驱动。从组织外部来看,构建良好的社会网络关系[22]、加强与利益相关者之间的联系能帮助企业维持较高水平的绩效增长和较低水平的财务脆弱[23],有助于提升企业的危机应对能力。从组织内部来看,韧性受到组织成员、资源、战略的影响。在组织成员方面,高管是组织韧性形成和發挥作用的关键环节[24],高管人员良好的认知水平[25]、危机注意力[26]、领导力[24]、积极的情绪能力[21]能帮助企业在面对突发事件时灵活高效地做出反馈、减少损失,进而提高风险抵抗力,降低组织脆弱性。在资源方面,较高的资源储备度增加了组织的灵活性[19],是企业面临逆境时抵挡风险和损失的子弹或沙包[27],有助于企业抵抗风险冲击。在战略方面,战略变革有助于企业重新配置关键资源,调整与环境不相适应的战略,提高企业的环境适应性[28],如数字化转型[29]、创新投入战略和资产剥离战略[26]通过增加组织灵活性提升了企业的危机应对能力,进而提高了企业在危机期间的韧性。

综上可以看出:(1)已有研究充分探讨了日常经营状态下ESG表现可从环境、社会和公司治理三方面满足内外部利益相关者的相关诉求,有助于企业的可持续发展,但鲜有学者探讨在非常态状况下ESG表现的价值保护效应。(2)韧性是企业应对外部环境挑战、实现长期可持续经营的必要条件。已有文献认为社会网络关系、高管个人特征、资源储备和战略变革是企业韧性的重要构建渠道,但关于ESG表现对企业韧性的影响及作用机制,目前鲜有学者对此展开研究。

三、理论分析与假设提出

组织韧性是企业在不利环境下生存、适应并实现反超的动态能力,能保证其在遭遇干扰时仍正常运行[29],是企业在逆境事件中拥有竞争优势的过程和方法[30]。具体来说,组织韧性表现为企业在不利环境中拥有良好的社会关系和风险抵抗能力,依然能较好地维持其业务的持续性和资源的可得性,并且ESG表现在经营绩效、资本成本、声誉和风险方面的积极作用已得到充分证明。因此,本文主要从产品的市场竞争优势、融资成本、企业声誉和抗风险能力四个方面分析ESG表现对企业韧性的影响。

首先,良好的ESG表现有助于强化产品的市场竞争优势,帮助企业在不确定性环境中维持业务的连续性,进而提高企业在危机期间的韧性。路江涌和相佩蓉指出,于危机中维持业务的连续性是组织韧性的重要体现[31]。ESG作为一种可持续化发展理念,对提高产品的市场竞争优势、维持业务的连续性具有积极的影响。一方面,注重ESG表现的企业更倾向于加大研发投入[32],提高技术创新水平,增加产品的市场竞争优势,从而有助于缓解外部环境对业务的冲击,增强企业韧性。创新是企业应对内外部复杂多变环境、在产品市场竞争中赢得主动权的重要举措。迈克尔·波特在《竞争优势》一书中指出,竞争优势产生于为客户创造更高的价值或在提供同等服务的前提下制定相对低的价格。创新恰好能通过满足客户“更高价值”或“同等价值下更低成本”的消费需求来提高产品的市场竞争力,进而削弱外部环境冲击对企业业务收入造成的负面影响,提升企业危机应对能力。另一方面,重视ESG表现的企业将ESG理念融入产品生产和销售等环节,有益于实现产品差异化,增加产品市场竞争优势,巩固产品市场地位[12],进而帮助企业于危机中稳定业务的持续性,增强企业韧性。在“绿水青山就是金山银山”“碳中和”和“碳达峰”大背景下,ESG理念逐渐渗入社会各界,消费者ESG消费偏好逐渐形成,融入ESG理念的产品更受消费者青睐。尤其在VUCA市场环境中,ESG产品符合可持续化发展理念,更具竞争优势,有助于企业抵抗外部环境变动对业务收入造成的冲击,进而增强企业韧性。

其次,良好的ESG表现有助于降低融资成本,缓解企业应对环境不确定性的资源约束,进而增强企业韧性。“融资难、融资贵”一直是困扰我国企业发展的难题[12],尤其在企业承载外部冲击时,融资成为制约企业发展的重要瓶颈之一。良好的ESG表现可向外界传递正面信息,有助于企业在危机期间保持融资的可得性,进而对企业韧性产生积极的影响。首先,ESG表现良好能向债权人或投资者传递企业未来发展向好的信号,增强债权人和投资者的信心。基于信息不对称和信号传递理论,ESG作为一种非财务表现,在一定程度上弥补了财务信息不能完全反映企业经营状况的缺陷,向债权人和投资者传递了企业经营、环境保护、员工保障和消费者保护方面表现良好的信号,增强了债权人和投资者对企业未来发展的信心,降低了风险溢价补偿要求。其次,ESG表现信息缓解了信息不对称,有助于降低债权人和投资者的信息调查成本和监督成本[18],当这种成本削减转嫁给企业时,就表现为融资成本的降低[16,33]。最后,资源是企业应对外部风险和挑战的子弹和沙包。ESG表现下融资成本的降低缓解了企业面对外部危机时的“融资难、融资贵”难题,使得企业有更充沛的资源去应对外部环境冲击,从而提高了企业的风险应对能力,增强了企业韧性。

再次,良好的ESG表现有助于提高企业声誉,帮助企业对外树立良好的社会形象,为企业摆脱不利局面提供了社会条件。声誉理论认为,良好的声誉是一种重要的社会资本,能帮助企业赢得社会各界的信赖,提高企业可持续经营水平[18],进而增强企业韧性。从环境方面来说,根据资源理论,环境方面的卓越表现能通过良好声誉为企业持续性地创造价值,为企业面对困境摆脱危机提供了社会条件。从社会责任方面来看,履行社会责任是企业“声誉资本”的重要构建渠道,长远来看具有“声誉保险”作用。通过履行社会责任创造的声誉效应,在不利事件发生时能有效地保护企业免受或少受负面事件的冲击,进而增强企业在危机期间的韧性。从公司治理方面来说,完善的公司治理机制是保护各利益相关方正当权益的重要保证。公司治理方面的卓越表现帮助企业对外树立一个“靠谱”“可信”的社会形象,有利于改善企业与关键利益相关者之间的关系,帮助企业获得危机期间发展所需要的关键资源,从而有助于提升企业在危机期间的韧性。

最后,良好的ESG表现有助于降低经营风险,提高企业风险抵抗能力,减少危机事件对企业价值的冲击[34],进而增强企业韧性。一方面,企业在ESG表现方面的投入类似于提前支付的“保险费”,对危机期间企业经营绩效发挥了一定的“保险”作用[12]。基于利益相关者理论,良好的ESG表现能促进企业与利益相关者之间的有效沟通和良性互動,有助于企业与关键利益相关者之间建立和维护长期稳定的关系[11],进而减少危机期间企业经营的不确定性,提升企业韧性。并且,重视ESG发展理念的企业会促使管理层在经营中坚持长期价值导向[35],有助于避免管理层短视给企业带来的生存性困扰,帮助企业在危机期间表现出更强的生存韧性。另一方面,ESG带来的道德资本能有效降低企业于危机中经营的诉讼风险和规制风险,是战略上防止企业受损的有力工具。Kim等研究发现[36],ESG已成为企业战略管理和风险控制的手段,能帮助企业对外传递积极信号并形成无形的道德资本[37]。这种无形的道德资本可以降低企业经营中的诉讼风险和规制风险[38],减少危机事件对企业价值的冲击。

综上,本文提出如下假设:

研究假设:ESG表现有助于提升企业抵抗外部危机并从中恢复的能力,即ESG表现越好,企业韧性越强。

四、研究设计

(一)样本选择

本文以2019—2022我国A股上市公司为研究样本,借助新冠肺炎疫情这一外部冲击事件构建面板数据,探讨危机期间ESG表现对企业韧性的影响。关于外部冲击事件,新冠肺炎疫情防控期间中国股市再现千股跌停2020年中国春节结束的第一个交易日,即2020年2月3日,上证下跌7.72%,当日跌停股票数量高达3208只,跌停数占比85.3%。,众多企业经营受损,甚至面临“生存性”难题,这为我们研究危机期间企业韧性差异提供了良好契机。关于样本期间,新冠肺炎疫情暴发于2019年末至2020年初,本文选择2019作为研究起点是为了寻找新冠肺炎疫情前一年内股价的最高点,并参照胡海峰等的研究方法[39]将其视作危机前的基准水平;选择2022年作为研究终点是因为2022年12月国家卫生管理局宣布结束疫情管理,世界新冠肺炎疫情正式结束。同时,根据研究所需,本文对数据进行如下处理:(1)删除2019年后上市的企业样本;(2)剔除股票价格超过360天不变的企业样本;(3)删除2019—2022年退市的企业样本;(4)剔除金融行业以及财务数据缺失的样本。本文所需数据来源于国泰安和中国研究数据服务平台。

(二)变量选取及定义

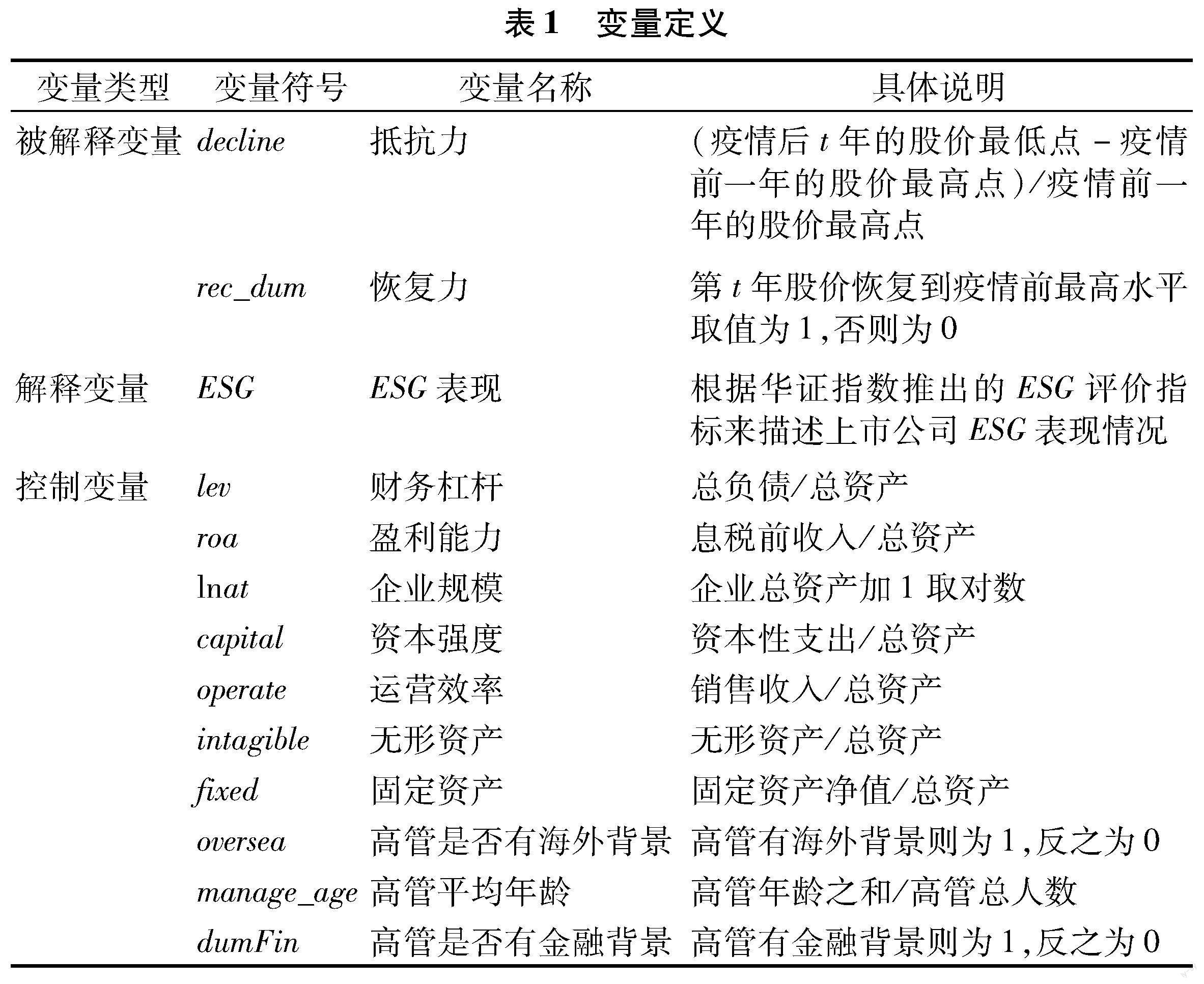

1.被解释变量

现有研究主要从抵抗力和恢复力两个维度来衡量组织韧性。参照胡海峰等[39]、Desjardine等[40]的研究方法,本文采用企业在新冠肺炎疫情防控期间的股价下跌幅度来衡量企业的抵抗力,采用企业在危机发生后的股价恢复程度来衡量企业恢复力。

(1)抵抗力(decline)。新冠肺炎疫情冲击下,股价下跌幅度是企业抵抗力最直观的表现。在限定其他条件的情况下,疫情防控期间股价的下跌幅度越大,意味着股票价格越有可能偏离基础价值,说明企业抵抗力越弱;反之,股价下跌幅度越小,则说明企业抵抗力越强。具体计算公式如下:

其中,declinei,t表示i企业在t年的股价下跌幅度,是企业抵抗力的代理变量;Pi,t和Pi,pre分别表示i企业在疫情防控期间t年度的股价最低点和疫情前(危机前基准年)股价的最高点;decline是一个非正值,其数值越大,说明股价在危机期间的下跌幅度越小,意味着企业的抵抗力越强,企业韧性越强。

(2)恢复力(rec_dum)。企业遭受强烈的外部冲击后能否恢复到危机前水平是衡量企业韧性的重要指标。具体地,本文根据疫情后第t年股价能否恢复到疫情前一年(危机前基准年)的水平来表示企业恢复力,若i企业在第t年股价能恢复到疫情前一年的最高点,则该年度rec_dum取1,否则取0。

2.解释变量

借鉴凌爱凡等的研究方法[41],本文利用华证指数下的ESG评级来衡量企业ESG表现。华证数据库中企业ESG评为AAA、AA、A、BBB、BB、B、CCC、CC、C九个等级,参照方先明和胡丁的方法[9],本文分别将其赋值为9、8、7、6、5、4、3、2、1,分数越高,说明企业ESG表现越好。

3.控制变量

参考胡海峰等[39]、Desjardine等[40]的研究,本文控制了财务杠杆(lev)、盈利能力(roa)、企业规模(lnat)、资本强度(capital)、运营效率(operate)、无形资产(intagible)、固定资产(fixed)。另外,考虑到危机管理需要管理者根据不同的危机情景和外部环境有差异地选择危机管理策略、从危机中识别机遇才能更好地应对危机[41],本文还控制了高管海外背景(oversea)、高管金融背景(manage_age)和高管平均年龄(dumFin)。除此之外,为控制遗漏变量的影响,我们还加入了时间、行业和企业所在地的固定效应。为获得更稳健的结果,本文所有回归都采用聚类在公司层面的稳健标准误。同时,为缓解内生性问题以及考虑到ESG表现对企业韧性的影响可能存在时滞性,本文对所有解释变量和控制变量都进行滞后一期处理。

变量的具体定义如表1所示。

(三)模型设计

为检验ESG表现对企业韧性的影响,本文建立以下模型:

decline(rec_dum)it=α0+α1ESGit-1+α2levit-1+α3roait-1+α4lnatit-1+α5capitalit-1+α6capitalit-1+α7operateit-1+α8intagibleit-1+α9fixedit-1+α10overseait-1+α11manage_ageit-1+α12dumFinit-1+Year+Industry+Pro+ε(2)

(四)描述性统计

主要变量的描述性统计结果见表2。从被解释变量来看,decline和rec_dum分别是以2019年1月1日到2019年12月31日期间的最高股价作为基准计算的下跌幅度(抵抗力)和能否恢复至危机前水平的虚拟变量(恢复力)。首先,疫情防控期间代表抵抗力的下跌幅度(decline)的平均值为-0.455,最小值和最大值分别为-0.960、-0.001,说明疫情防控期间股价下跌、企业受损是一个普遍现象,并且不同企业抵抗疫情冲击的能力存在较大差别,这与史丹和李少林的研究结论[42]一致,也为本文相关研究提供了一定的基础。其次,企业恢复力(rec_dum)的平均值为0.503,说明疫情防控期间有一半的企业能恢复至疫情前最高水平。从解释变量来看,ESG表现的均值为4.061,标准差为1.315,说明不同企业ESG表现存在较大差别,这与王双进等的研究结论[14]基本一致。

五、实证分析与讨论

(一)ESG表现对企业韧性的影响

ESG表现对企业韧性的回归结果如表3所示。无论是否加入控制变量,ESG表现与企业抵抗力(decline)及恢复力(rec_dum)均在1%的水平上显著正相关,说明ESG表现对企业在危机期间的韧性具有显著的正向作用,具体表现为企业股价在疫情防控期间下降幅度更小以及恢复至疫情前最高点的能力更强。一方面,这说明ESG是一项优秀的风险管理策略,能帮助企业更好地管理风险,增强企业抵抗力,从而减少了疫情防控期间各种防控措施对企业生产、经营和管理活动造成的损失。另一方面,这验证了ESG是一项可持续发展战略,在承受外部危机冲击后能帮助企业尽快恢复到危机前状态,保证了企业生产经营的可持续性。总的来说,ESG是风险管理策略和可持续发展战略的结合体,其对组织韧性有着显著的提升作用,增强了企业“免疫力”,提升了企业应对危机的能力,进而提高了企业韧性。

(二)环境、社会责任、公司治理对企业韧性的影响

考虑到ESG评分是建立在环境(E)、社会责任(S)和公司治理(G)三个维度上的综合指数,一个维度的影响有时可能会消除另一个维度的相反影响,即三者之间可能存在跨维度影响[14]。因此,除了考虑ESG总表现对企业韧性的影响外,本文将ESG细分为环境(E)、社会责任(S)和公司治理(G)三个维度,以探讨ESG表现的哪个维度是增强企业韧性的关键驱动力。回归结果如表4所示,由列(1)至列(6)结果可知,公司治理(G)方面的表现对企业抵抗力(decline)和恢复力(rec_dum)的增强作用均在1%的水平上显著,社会責任(S)方面的表现对企业抵抗力(decline)的影响在1%的水平上显著,而环境(E)方面的表现对企业抵抗力(decline)和恢复力(rec_dum)的影响均不显著。然后,我们进一步将环境(E)、社会责任(S)和公司治理(G)同时纳入回归模型,以控制三者之间可能存在的跨维度影响。回归结果如表4中列(7)和列(8)所示,公司治理(G)与企业抵抗力和恢复力依然在1%的水平上显著正相关,社会责任(S)与企业抵抗力在10%的水平上显著正相关,而环境(E)的回归系数均为负且不显著。由此可见,相较于环境(E),社会责任(S)和公司治理(G)对企业韧性的提升作用更显著,原因可能在于:首先,相较于环境表现,公司治理方面的表现能更直接地提升企业资源调配和风险应对能力,社会责任方面的表现能更加直观地改善与利益相关者之间的关系并提高企业声誉。其次,在企业资源和能力有限的条件下,提高环境方面的表现不仅会产生直接成本,还可能会通过占用企业资源、挤出其他项目而产生间接成本,导致企业在危机期间的组织灵活性有所下降。最后,环境表现对企业韧性的提升效应可能需要更长的等待期,但目前分维度回归时所能获得的数据时间跨度较短,从而使得环境表现的回归系数显著性较差。

(三)稳健性检验

1.工具变量法。为缓解反向因果关系带来的内生性问题,本文借鉴武鹏等的做法[43],使用同年度同地区其他公司的ESG表现均值(ESG_IV)作为工具变量,利用两阶段最小二乘法(2SLS)进行估计。一方面,公司的ESG表现会受到同一地区其他企业的影响,年度地区其他企业的ESG表现均值(ESG_IV)与公司ESG表现之间满足相关性要求。另一方面,地区其他企业的ESG表现不会影响到个体企业的组织韧性,因而满足外生要求。

2.Heckman两阶段模型。针对主假设中可能存在的样本自选择问题,即本文观测的只是具有ESG评分的企业,并未考虑没有ESG评分的企业,故我们采用Heckman两阶段估计法进行检验。具体地,本文先以企业ESG评级的中位数构造虚拟变量ESG_DUM,将模型(2)中的控制变量和排他性约束变量(ESG_IV)作为协变量,同时控制年度、行业和省份固定效应,采用Probit回归计算得到逆米尔斯比率(IMR)。然后,本文将逆米尔斯比率(IMR)代入模型(2)进行回归。

3.倾向得分匹配法(PSM)。参照武鹏等的做法[43],本文选择上市公司ESG评分的年度行业中值作为分组标准,将文中控制变量作为匹配变量,利用Logit模型计算倾向匹配得分,然后分别进行1对3和1对4的卡尺内最近邻匹配,卡尺选择为0.05。

4.替代被解释变量。首先,更换企业韧性的计量标准,本文以年度最低收盘价为基准计算抵抗力(declineb)和恢复力(rec_dumb)。其次,从时间维度来衡量组织韧性,即计算疫情前股价最高点到疫情防控期间股价最低点之间相隔的天数(decline_time),以此作为企业抵抗力在时间维度上的代理变量。在下跌幅度相同的情况下,下跌持续时间越短(decline_time)说明企业抵抗力越强,韧性越强。最后,较强的企业韧性意味着长时间内较好的绩效增长和较低的财务波动。因此,本文借鉴Ortiz-de-Mandojana和Bansal的研究[4],从长期绩效增长和财务波动两个维度综合计量企业韧性。具体地,本文用三年内累计营业收入增长额和月度股票收益率的标准差作为长期绩效增长和财务波动的代理变量,然后采用经熵权法计算得出的综合指数(Score)代表企业韧性,综合指数(Score)越大说明企业韧性越好。

5.替代解释变量。首先,本文以一年内四个季度ESG评分的均值(ESG1)作为企业ESG表现的代理变量。其次,本文采用华证对上市公司ESG责任履行的具体评分(ESG2)作为ESG表现的代理变量。最后,参照武鹏等的研究[43],本文采用Wind数据库提供的ESG综合评分(ESG3)来度量企业ESG表现。

以上稳健性检验结果(未列示,备索)显示,本文结论可靠。

六、进一步分析

(一)作用机制分析

根据理论推导,本文认为ESG表现可能会从以下四个方面影响企业韧性:(1)提高产品的市场竞争力;(2)降低企业融资成本;(3)提高企业声誉;(4)提高企业风险抵抗力,降低经营风险。本部分将分别对上述四条潜在作用路径进行检验,以揭示其背后的作用机理。

首先,参照李增福和冯柳华的研究方法[12],本文以企业当年营业收入增长率与所在行业平均营业收入增长率之差是否大于0来衡量产品的市场竞争力,该变量大于0表示企业的产品市场竞争力强,反之则说明产品市场竞争力弱。表5中列(1)至列(3)结果显示,ESG表现与产品市场竞争力在1%的水平上显著正相关,说明企业ESG表现对产品市场竞争力产生了积极影响。当在基准回归模型中加入产品市场竞争力时,产品市场竞争力与企业抵抗力(decline)、恢复力(rec_dum)显著正相关,且ESG与企业抵抗力(decline)和恢复力(rec_dum)仍然显著正相关,这表明良好的ESG表现可以通过提高产品市场竞争力进而增强企业韧性。由此说明,产品的市场竞争力是企业ESG表现影响企业韧性的中介机制。

其次,借鉴王翌秋和谢萌的研究方法[18],本文用财务费用占总负债的比例来衡量企业融资成本,占比越大,說明融资成本越高。表5中列(4)至列(6)结果显示,ESG表现与融资成本在1%的水平上显著负相关,说明企业ESG表现有助于降低融资成本,缓解融

资约束。当在基准回归模型中加入融资成本时,融资成本与企业抵抗力(decline)、恢复力(rec_dum)显著负相关,且ESG与企业抵抗力(decline)和恢复力(rec_dum)仍然显著正相关,这表明良好的ESG表现可以通过降低融资成本进而增强企业韧性。由此可见,融资成本是ESG表现影响企业韧性的中介机制。

再次,借鉴已有研究[12],本文以网络媒体正面新闻报道数量加1的自然对数表示企业声誉,该变量取值越大,表明企业获得媒体正面信息报道力度越大,具有良好的企业声誉。表6中列(1)至列(3)结果显示,ESG表现与网络正面报道数量在1%的水平上显著正相关,说明企业ESG表现对企业声誉产生了积极影响。当在基准回归模型中加入网络正面报道数量时,网络正面报道数量与企业抵抗力(decline)、恢复力(rec_dum)显著正相关,且ESG与企业抵抗力(decline)和恢复力(rec_dum)仍然显著正相关,这表明良好的ESG表现可以通过增加网络正面报道来提高企业声誉,进而增强企业韧性。由此说明,声誉是ESG表现影响企业韧性的中介机制。

最后,借鉴王竹泉等的做法[44],本文采用息税折旧摊销前利润率滚动取值的标准差来衡量企业经营风险,标准差越大,说明企业抗风险能力越差,经营风险越高。表6中列(4)至列(6)结果显示,ESG表现与经营风险在1%的水平上显著负相关,说明企业ESG表现对企业的抗风险能力产生了积极影响,有助于降低经营风险。当在基准回归模型中加入经营风险时,经营风险与企业抵抗力(decline)、恢复力(rec_dum)显著负相关,且ESG与企业抵抗力(decline)和恢复力(rec_dum)仍然显著正相关,这表明ESG表现通过提高企业抗风险能力而降低了经营风险,从而增强了企业韧性。由此说明,降低经营风险是ESG表现影响企业韧性的中介机制。

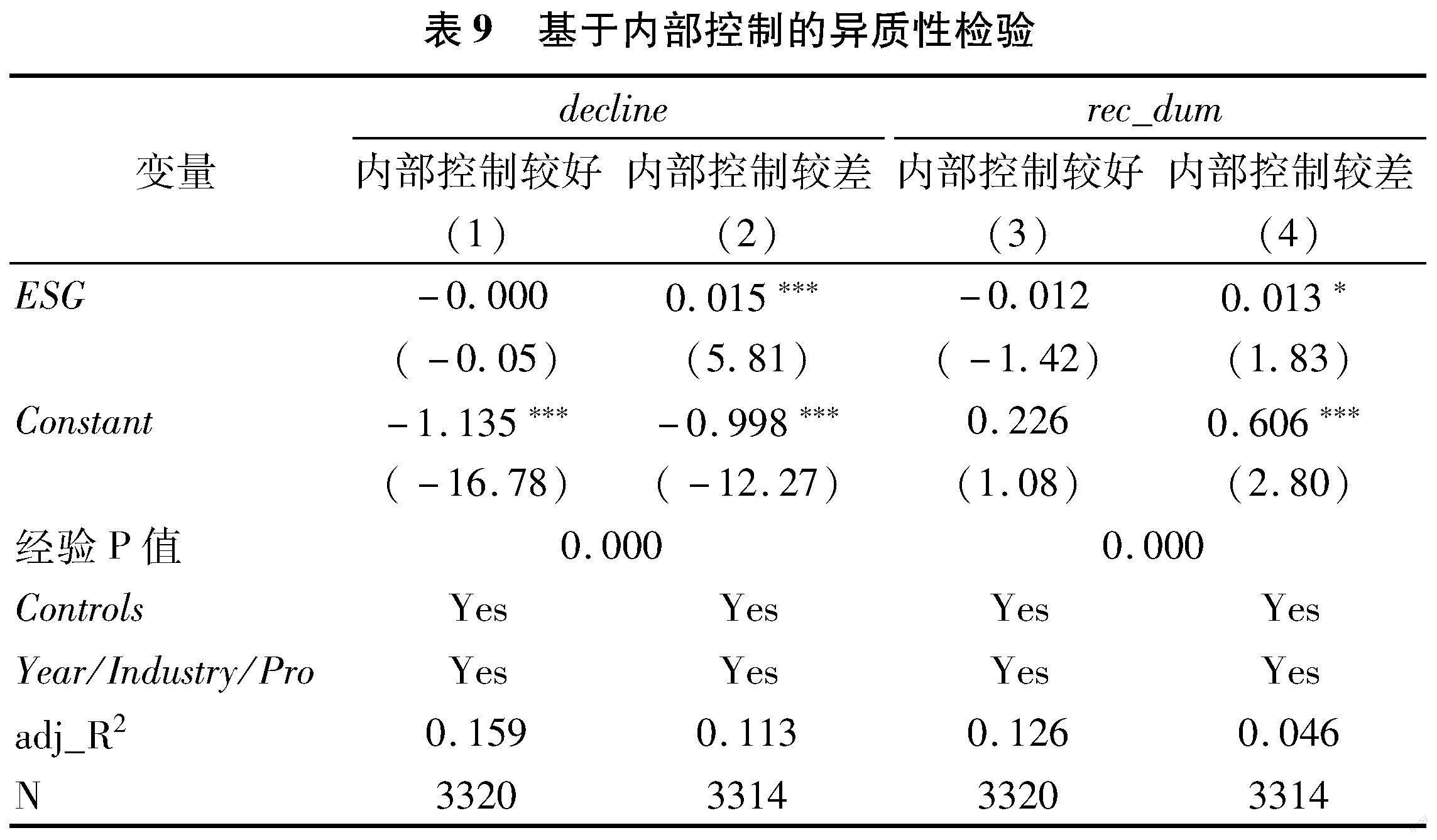

(二)异质性检验

如前文所述,ESG是一项长期发展战略和风险管理策略,能有效提升企业产品市场地位、降低融资成本、建立良好声誉并规避企业经营过程中的潜在风险,进而提升企业的生存韧性。为进一步验证长期发展战略和风险管理策略的逻辑是否成立,本文从管理层短视、财务状况和内部控制三个层面进行异质性检验。

1.管理层短视主义。管理层短视主义意指管理层决策视域较短,相较于关注企业长期发展,更倾向于追求当下能即刻满足需求的短期利益。依据高管梯队理论,管理者的认知和特征会影响管理者的行为和战略选择,进而影响企业的行为和结果。过短的决策视域使得管理层更倾向于追求短期利益最大化而忽视企业长期发展,导致企业面临突发事件时缺乏韧性,危机应对能力较弱。ESG作为一项可持续发展策略,旨在为企业和社会创造长期可持续价值,本文推测其能降低管理层短视造成的组织脆弱性,为此我们将样本根据管理层短视的严重程度分为决策视域较长组和决策视域较短组。借鉴胡楠等的方法[45],本文对年报中的MD&A进行文本分析,在短期视域词集的基础上采用词典法构建管理者短视主义指标并根据样本年度行业中值进行分组,短期视域词汇总词频占MD&A总词频的比例越大,说明管理者决策视域越短,即管理者短视越严重。分组检验结果如表7所示,相较于管理者决策视域长的样本,在管理者决策视域较短的样本中,ESG表现对企业韧性的提升作用更显著。这验证了我们的上述推断,说明ESG表现能较好地缓解管理者短视给企业长期发展带来的“生存性”难题,弥补了管理层短视对企业韧性造成的负面影响研究。

2.财务状况异质性。组织韧性要求企业保持一定的财务灵活性,能通过即兴运用手头资源的方式应对突发状况[31]。根据资源基础理论,良好的财务状况可以给组织提供应对突发危机的资源缓冲,进而提高企业的抗风险能力,塑造企业的可持续发展优势。当财务状况差的企业承载外部冲击时,可用资源少,风险应对能力差,进而导致组织韧性较脆弱。据前文所证,良好的ESG表现带来的“道德资本”有助于提高企业声誉,降低融资成本,缓解融资约束,进而提高企业风险抵抗能力,增强企业韧性。因此,本文推断企业财务状况越差,ESG表现对企业韧性的增强效应越显著,为此我们根据Zscore指数的年度行业中值将样本分为财务状况较差组和财务状况较好组,回归结果如表8所示。一方面,无论财务状况好坏,ESG表现与企业抵抗力(decline)都在1%水平上显著正相关,并且相较于财务状况较好组,财务状况较差组的ESG估计系数更高。这说明当企业财务状况较差时,ESG表现对企业抵抗力(decline)的边际效应更大。另一方面,ESG对恢复力(rec_dum)的提升作用只在财务状况较差的样本组中显著,说明当财务状况较差时,ESG表现对企业恢复力的增强作用更显著。总的来说,当财务状况较差时,ESG表现对企业韧性的增强作用更显著,表明作为一项可持续发展战略,ESG能有效克服财务困境带来的经营风险,增强企业韧性,从而促进企业的可持续发展。

3.内部控制异质性。内部控制是组织韧性的基础,能够帮助企业在动态复杂的环境中提高风险认知,并可通过有效的资源配置提高企业韧性[46]。ESG作为一种风险管理策略,其内涵本身就包括改善内部控制等治理层面的要素,有助于消除内部控制差对企业韧性造成的消极影响。因此,本文推测ESG能弥补内部控制缺陷,进而在内部控制较差时对企业韧性产生更积极的影响,为此我们将样本根据迪博内部控制指数的年度行业中值分为内部控制较好组和内部控制较差组。回归结果如表9所示,ESG表现对企业韧性的正向作用只在内部控制较差组中显著,这说明ESG不仅是一种风险管理策略,还是一种有效的内部治理机制,能够帮助企业提升公司治理水平,消除内部控制环境差给企业韧性带来的消极影响,进而维持企业经营的可持续性。

七、结论与启示

借助新冠肺炎疫情这一外生事件,本文以2019—2022年我国A股上市公司为样本,研究了ESG表现对企业韧性的影响及作用机制。研究发现,ESG表现与企业韧性显著正相关,即企业在ESG方面的良好表现有助于提高其应对危机的能力,使得其在危机期间表现出更强的抵抗力和恢复力;通过细分ESG三个维度研究发现,相较于环境(E),社会责任(S)和公司治理(G)对企业韧性的提升作用更显著;机制检验结果表明,ESG是一项优秀的风险管理策略和可持续发展战略,其有助于提高产品的市场竞争力、降低融资成本、提高企业声誉和抗风险能力,进而增强企业韧性;异质性分析发现,在管理层决策视域较短、财务状况较差和内部控制較为薄弱的样本企业中,ESG表现对企业韧性的增强效应更显著,这说明ESG表现良好有助于缓解管理者短视、财务困境和内部控制环境较差给企业带来的负面影响,提升企业韧性。

本文所得结论具有一定的启示意义。第一,企业应将ESG发展理念纳入危机管理体系,积极改善自身ESG表现。VUCA在缩短韧性企业成长周期的同时加快了脆弱企业的淘汰速度。面对动荡的市场环境,企业更应增强忧患意识,树立可持续发展理念,借助ESG自带的“道德光环”和“治理体系”帮助企业在危机期间巩固市场地位,降低经营风险,提升企业的危机应对能力。第二,社会媒体等外部市场参与者应充分发挥信息传递作用,加强对企业ESG行为的监督。ESG表现可以通过提高企业声誉,帮助企业对外树立良好的社会形象,缓解企业融资的不确定性,从而为企业摆脱不利局面提供社会条件。因此,网络、报刊等社会媒体应充分扮演好信息传递者的角色,积极监督并报道企业ESG表现,引导资源流向ESG表现良好的优质企业。第三,投资者应树立并重视ESG投资理念,将企业ESG表现作为决定投资战略的重要参考。相较于短期财务绩效,ESG表现更能代表企业的持续发展和成长能力,可有效缓解管理层短视、内部控制和财务状况给企业带来的生存性问题,是投资者降低投资风险并获得可持续性回报的重要投资战略。第四,政府应积极引导企业ESG发展,帮助企业提升危机应对能力。ESG表现对企业韧性具有显著的提升作用,因此政府应积极引导企业ESG发展,提升企业韧性,增强经济韧性,这有助于减少外部冲击对我国经济高质量发展升级的负面影响,是未来经济持续健康稳定发展的核心保障。

参考文献:

[1]Linnenluecke M K.Resilience in business and management research:A review of influential publications and a research agenda:Resilience in business and management research[J].International Journal of Management Reviews,2017,19(1):430.

[2]单宇,许晖,周连喜,等.数智赋能:危机情境下组织韧性如何形成?——基于林清轩转危为机的探索性案例研究[J].管理世界,2021(3):84104+7.

[3]李维安,陈春花,张新民,等.面对重大突发公共卫生事件的治理机制建设与危机管理——“应对新冠肺炎疫情”专家笔谈[J].经济管理,2020(3):820+5.

[4]Ortiz-de-Mandojana N,Bansal P.The long-term benefits of organizational resilience through sustainable business practices[J].Strategic Management Journal ,2016,37(8):16151631.

[5]El Nayal O,Slangen A,Oosterhout J,et al.Towards a democratic new normal? Investor reactions to interim-regime dominance during violent events[J].Journal of Management Studies,2020,57(3):505536.

[6]Gao C,Zuzul T,Jones G,et al.Overcoming institutional voids:A reputation-based view of long-run survival[J].Strategic Management Journal,2017,38(11):21472167.

[7]Grogaard B,Colman H L,Stensaker I G.Legitimizing,leveraging,and launching:Developing dynamic capabilities in the MNE[J].Journal of International Business Studies,2022,53(4):636656.

[8]李小荣,徐腾冲.环境-社会责任-公司治理研究进展[J].经济学动态,2022(8):133146.

[9]方先明,胡丁.企业ESG表现与创新——来自A股上市公司的证据[J].经济研究,2023(2):91106.

[10]孙慧,祝树森,张贤峰.ESG表现、公司透明度与企业声誉[J/OL].(20230203)[20231125].软科学:110.

[11]陈娇娇,丁合煜,张雪梅.ESG表现影响客户关系稳定度吗?[J].证券市场导报,2023(3):1323.

[12]李增福,冯柳华.企业ESG表现与商业信用获取[J].财经研究,2022(12):151165.

[13]Zhang D,Lucey B M.Sustainable behaviors and firm performance:The role of financial constraints alleviation[J].Economic Analysis and Policy,2022,74:220233.

[14]王双进,田原,党莉莉.工业企业ESG责任履行、竞争战略与财务绩效[J].会计研究,2022(3):7792.

[15]Shakil M H.Environmental,social and governance performance and financial risk:Moderating role of ESG controversies and board gender diversity[J].Resources Policy,2021,72:102144.

[16]邱牧远,殷红.生态文明建设背景下企业ESG表现与融资成本[J].数量经济技术经济研究,2019(3):108123.

[17]Pastor L,Stambaugh R F,Taylor L A.Sustainable investing in equilibrium[J].Journal of Financial Economics,2021,142(2):550571.

[18]王翌秋,谢萌.ESG信息披露对企业融资成本的影响——基于中国A股上市公司的经验证据[J].南开经济研究,2022(11):7594.

[19]张公一,张畅,刘晚晴.化危为安:组织韧性研究述评与展望[J].经济管理,2020(10):192208.

[20]Sahebjamnia N,Torabi S A,Mansouri S A.Building organizational resilience in the face of multiple disruptions[J].International Journal of Production Economics,2018,197:6383.

[21]Williams T A,Gruber D A,Sutcliffe K M,et al .Organizational response to adversity:Fusing crisis management and resilience research streams[J].Academy of Management Annals,2017,11(2):733769.

[22]Barasa E,Mbau R,Gilson L.What is resilience and how can it be nurtured? A systematic review of empirical literature on organizational resilience[J].International Journal of Health Policy & Management,2018,7(6):491503.

[23]Lv W,Wei Y,Li X,et al.What dimension of csr matters to organizational resilience? Evidence from China[J].Sustainability,2019,11(6):1561.

[24]李蘭,仲为国,彭泗清,等.新冠肺炎疫情危机下的企业韧性与企业家精神——2021?中国企业家成长与发展专题调查报告[J].南开管理评论,2022(1):5064.

[25]Sajko M,Boone C,Buyl T.CEO greed,corporate social responsibility,and organizational resilience to systemic shocks[J].Journal of Management,2021,47(4):957992.

[26]胡冬梅,赵璐,陈维政.基于系统动力学的高管团队危机注意力与组织韧性关系研究[J/OL].(20230530)[20231125].软科学:113.

[27]李平,竺家哲.组织韧性:最新文献评述[J].外国经济与管理,2021(3):2541.

[28]乔朋华,张悦,许为宾.领导者韧性对高科技企业探索式创新的影响——兼论期望落差的调节作用[J].软科学,2022(3):131137.

[29]胡海峰,宋肖肖,窦斌.数字化在危机期间的价值:来自企业韧性的证据[J].财贸经济,2022(7):134148.

[30]吕文栋,赵杨,韦远.论弹性风险管理——应对不确定情境的组织管理技术[J].管理世界,2019(9):116132.

[31]路江涌,相佩蓉.危机过程管理:如何提升组织韧性?[J].外国经济与管理,2021(3):324.

[32]林炳洪,李秉祥.ESG責任履行对企业研发投入的影响——基于资源获取与资源配置的视角[J].(20230307)[20231125].软科学:112.

[33]Limkriangkrai M,Koh S,Durand R B.Environmental,social,and governance(ESG)profiles,stock returns,and financial policy:Australian evidence[J].International Review of Finance,2017,17(3):461471.

[34]Reber B,Gold A,Gold S.ESG disclosure and idiosyncratic risk in initial public offerings[J].Journal of Business Ethics,2022,179(3):867886.

[35]席龙胜,赵辉.企业ESG表现影响盈余持续性的作用机理和数据检验[J].管理评论,2022(9):313326.

[36]Kim S,Li Z,Schenk-Hoppé K R.Understanding the impact of ESG practices in corporate finance[J].Sustainability,2021,13(7):3746.

[37]潘玉坤,郭萌萌.空气污染压力下的企业ESG表现[J].数量经济技术经济研究,2023(7):122.

[38]Broadstock D C,Chan K,Cheng L T W,et al.The role of ESG performance during times of financial crisis:Evidence from COVID-19 in China[J].Finance research letters,2021,38:101716.

[39]胡海峰,宋肖肖,郭兴方.投资者保护制度与企业韧性:影响及其作用机制[J].经济管理,2020(11):2339.

[40]DesJardine M,Bansal P,Yang Y.Bouncing back:Building resilience through social and environmental practices in the context of the 2008 global financial crisis[J].Journal of Management,2019,45(4):14341460.

[41]凌爱凡,黄昕睿,谢林利,等.突发性事件冲击下ESG投资对基金绩效的影响:理论与实证[J].系统工程理论与实践,2023(5):126.

[42]史丹,李少林.新冠肺炎疫情冲击下企业生存韧性研究——来自中国上市公司的证据[J].经济管理,2022(1):526.

[43]武鹏,杨科,蒋峻松,等.企业ESG表现会影响盈余价值相关性吗?[J].财经研究,2023(6):137152+169.

[44]王竹泉,王贞洁,李静.经营风险与营运资金融资决策[J].会计研究,2017(5):6067+97.

[45]胡楠,薛付婧,王昊楠.管理者短视主义影响企业长期投资吗?——基于文本分析和机器学习[J].管理世界,2021(5):139156.

[46]郝素利,张丽欣.政府审计、内部控制能有效提升组织韧性吗?[J].审计与经济研究,2022(6):1020.

The Impact of ESG Investment on Corporate Resilience

LIU Jianqiu1, 2, XU Yulu1

(1. School of Accounting, Hunan University of Technology and Business, Changsha 410205, China;

2. Changsha Auditing Association, Changsha 410000, China)

Abstract: This paper uses the data of Chinas A-share listed companies from 2019 to 2022 to explore the impact of enterprise ESG performance on corporate resilience and its mechanism. It finds that there is a significant positive relation between ESG performance and corporate resilience, which is manifested in the stronger resistibility and the higher recoverability during the crisis. After refining the ESG performance dimension, it was found that compared to environmental performance, social responsibility and corporate governance have a more significant impact on enhancing corporate resilience. Mechanism analysis shows that ESG performance mainly enhances the crisis response ability of enterprises through four paths: increasing the market competitive advantage of products, reducing financing costs, improving corporate reputation and risk resistance. Heterogeneity analysis shows that the enhancement effect of ESG performance on corporate resilience is more significant in sample enterprises with managerial myopia, poor financial condition, and poor internal control. This suggests that ESG can help alleviate the “survival” problems caused by short-sighted managers, poor financial condition and internal control, and is an important driving force for enterprises to turn “opportunity” in adversity.

Key Words: ESG performance; corporate resilience; social responsibility; corporate governance; market competition; managerial myopia; internal control; corporate reputation