地方环境立法、环境司法与企业绿色创新

2024-01-14翟华云高蔚然李岱玲刘亚伟

翟华云 高蔚然 李岱玲 刘亚伟

[摘要]企业绿色创新是人与自然和谐现代化的基础和托底,是企业实施绿色转型战略的必然路径。基于机器学习和文本分析法从经济价值导向维度和生态价值导向维度衡量企业绿色创新,并以2007年开始陆续在全国各地设置专门环境法庭为背景,将地方环境立法与环境司法纳入同一分析框架,利用2004—2020年中国A股上市公司数据,研究地方环境立法与环境司法协同对企业绿色创新的影响。研究发现,环境立法和环境司法具有促进企业绿色创新的协同作用,这一结论在进行一系列稳健性检验后仍然成立;机制检验结果表明,环境司法协同环境立法能够通过增加企业环境成本和促进企业主动进行绿色战略调整来驱动企业进行绿色创新;通过进一步分析发现,相较于经济价值导向绿色创新,企业更加倾向选择生态价值导向绿色创新,并且在国有企业、成本转嫁能力低的企业、处于经济上行期的企业、处于官员绿色政绩考核时期的企业以及管制行业企业中,协同作用更加显著。研究结果拓展了企业绿色创新的驱动因素,对政府推进环境治理、加速企业绿色转型提供了重要启示。

[关键词]地方环境立法;环境司法;协同作用;绿色创新;生态价值导向;绿色发展

[中图分类号]F275.5

[文献标志码]A[文章编号]10044833(2024)01010611

一、引言

驱动企业绿色创新需要构建完善的法治体系,自1989年中国首部环境保护法律《中华人民共和国环境保护法》诞生以来,中央与地方陆续出台了一系列环境法律、行政法规和部门规章,环境保护的立法体系已日趋完善。中国的环境立法历经30余年的发展,目前已经迈入精细化与实效化立法阶段。从地方环境立法的制定初衷来看,地方环境立法能够发挥“上通下达”的作用[1]。地方环境立法在细化和执行上位法的同时,需从地区的“民情”与“地情”出发,填补中央立法的空白、弥补中央立法过于宽泛和概括的缺陷[2],解决地方性问题,因此地方环境立法具有显著创制性和地区差异性[3]。然而,在当前的地方环境立法中,规避地区内生态保护与经济发展间的矛盾、忽视社会公众对环保的新诉求、过度利用公共权力为企业提供保护行为的现象普遍存在[4],立法效果并没有得到有效的发挥。因此,为使地方环境问题得到实质性解决,还需要依靠监督手段与法律执行进行配合。与行政监督相比,环境司法监督更具有法治化、规范化和对生态环保的修复性。自2007年以来,全国各地陆续进行的环境司法专门化改革,通过在各地区设置专门的环境法庭,建立专门的环境司法程序,以司法人员专业化和司法对象专门化对环境案件进行审理[5],精准地对地方政府环境治理行为进行监督,协同地方环境立法进行长期性、规范性和修复性的环境治理。据《中国环境资源审判(2021)》显示:截至2021年,全国环境资源专门审判机构和审判组织数量已达到2149个,共受理环境资源一审案件297492件,审结265341件。环境法庭的设立协同地方环境立法的效果如何,是否能够驱动企业进行生态价值导向和经济价值导向的绿色创新,从而实现生态价值和经济价值的和谐共生?目前学者只是从环境立法或司法单一层面讨论了其对环境治理行为的影响[68],还未有文献研究地方环境立法与环境司法对企业绿色创新的协同作用,更未有文献将绿色创新进行生态价值和经济价值导向二维分类来研究此类话题。基于此,本文将地方环境立法与环境司法纳入环境法治的整体研究框架,采用中国2007年开始陆续在全国设置专门环境法庭这一准自然实验,利用机器学习和文本分析的方式挖掘A股上市公司2004—2020年绿色创新文本数据,来打开环境司法协同地方环境立法影响企业绿色创新的内在机理这一黑箱,以亟为实现人与自然和谐的中国式现代化提供理论和经验证据。

二、文献回顾

(一)地方环境立法与企业绿色创新

当前中国企业在寻求生态与经济“和谐共生”的破解之道中,面临着提高经济绩效的同时改善环境绩效的巨大挑战[9]。绿色创新正是企业实现可持续发展目标的重要战略选择[10]。目前有关绿色创新的动因研究主要围绕“波特假说”从企业的内外部环境展开[1114]。然而由于绿色创新同时具有常规创新的高风险性[15]和其特有的“双重外部性”[16],企业并不一定能够通过绿色创新实现相应的成本补偿。因此企业缺乏绿色创新动力,政府通过制定并实施环境政策来影响企业绿色创新战略选择。

在中国“政治集权、行政分权”的政府治理结构中,环境政策由中央政府制定,由地方政府执行[17]。然而伴随分权化进程,中央政府与地方政府的关系由“命令—执行”转变为“谈判—讨价还价”[18],地方立法也逐渐由机械性的执行性立法向着先行性、补充性和地方性的创制性立法转变[1]。在环境治理问题上,中央环境立法通常只针对宏观事项做出宽泛性和概括性的规定,而地方环境立法工作一方面是将上位法“具体化”,另一方面是依据地区的社会规范和风俗习惯将上位法“扩张化”[2]。因此地方环境立法存在明显地区差异,这种差异可能是地方政府具有不同环境偏好的结果,也可能导致地方政府在实际执法过程中“选择性执法”[19],使得环境政策执行效果偏离中央政府的预期目标[20]。Allen等[21]发现,地方环境法律法规在执行的过程中普遍存在“非完全执行”。其原因主要有以下三点:第一,环境绩效并不像经济绩效一样易于量化,因此弱化了中央对地方的纵向监督效果[22]。向俊杰[23]提出,在面临中央政府的行政监督时,地方政府往往采用“一刀切”的政策执行方式,这无疑会抑制企业绿色创新的积极性。第二,环境治理与地方官员政绩联系薄弱,地方官员缺乏环境治理动力。周黎安[24]根据晋升锦标赛理论研究发现,经济业绩的增长对官员晋升的影响显著。Zheng等[25]经研究发现,当官员面临多重压力时,更倾向于关注短期收益,缺乏解决环境治理问题的激励。因此地方政府会放松环境规制,降低环境标准[26],进而抑制企业绿色创新。第三,地区环境质量与当地企业的议价能力也会影响地方环境法律法规的执行情况。张平淡[27]发现,环境法治行为能够影响环境质量。包群等[6]研究发现,单纯的环保立法并不能有效抑制排污,只有在环境问题严重的地区,环保立法才能够发挥治理污染的作用。Wang等[28]研究发现,中国企业与当地环保执法部门在环境治理问题的博弈之中具备较高的谈判实力,致使环境立法不能得到完全執行。因此,单纯依靠环境立法并不能实现环境治理目标,要想解决环境治理问题,就需要法治化的环境司法监督地方环境立法的贯彻落实。

(二)环境司法与企业绿色创新

环境司法制度建设是环境治理法治化建设的必要环节。高度规范化和专门化的环境司法有助于环境诉讼案件的有效审判与执行[29]。Edwards[30]认为环境法庭的设立显著提升了环境污染案件的审判效率,形成了对企业环境污染行为的约束力。张家豪等[31]认为环境司法能够横向督促地方政府对环境政策的严格执行。范子英和赵仁杰[7]通过环境法庭准自然实验研究发现,环境法庭有效降低了工业污染排放量,且环境司法质量越高,环境法庭的环境治理效应越强。翟华云和刘亚伟[8]通过研究发现,设立环境法庭能够通过加大企业资本投资,有效激发该地区企业开展环境治理行为,并且在环境规制强度较弱的省市,环境司法专门化的作用更加明显。

通过对文献的梳理可知,现有针对地方环境立法对环境治理的效果研究结论并不统一,针对环境司法监督对环境治理效果的研究较少,并且尚未有文献涉及本文的研究主题,即探讨地方环境立法和环境司法是否对企业绿色创新具有协同作用。鉴于此,本文以2004—2020年A股上市公司为样本,将地方环境立法与环境司法纳入同一分析框架,揭示中国情境下环境司法协同地方环境立法对企业绿色创新的影响机理。

三、理论分析与研究假设

(一)地方环境立法与环境司法协同对企业绿色创新的影响

习近平总书记指出:“建设生态文明必须依靠制度,依靠法治。”中国在政策方案制定方面并不落后于发达国家,在不违法上位法的前提下,地方立法被给予高度的自主权[32]。立法权的下放使得地方环境立法更具有地方特色,更能解决不同地区群众差异化的需求[33]。但中央与地方政府之间普遍存在信息不对称和监督缺失等问题,地方政府在环境法律制定和政策执行过程中存在严重偏差,地方环保部门在依照环境法律法规执法的过程中普遍采取“选择性执法”与“非完全执行”的策略。仅依靠地方环境立法并不能有效治污,政府以简单粗暴的行政監督措施让企业一关了之的现象也仍然存在。因此环境司法专门化的建设成为推动地方环境立法全面落实的关键。

为了加强地方环境立法的贯彻落实,专门的环境司法机构——环境法庭在全国范围内大规模成立。环境法庭作为相对独立的环境司法审判机构,第一,能切实服从法律法规,排除了其他机关、社会组织以及个人对案件审理的干扰,维护了地方环境立法制度的权威与效力;第二,能反向促进地方环境立法的进一步完善,随着公民环保诉求的提升,诸多尚无明确法律规定的新型环境案件被诉诸法院,司法部门面临实际问题的挑战与冲击,会对地方环境立法提出更加精准的要求,进而促进立法完善。第三,能加强对地方环境立法落实情况的监督。与行政监督相比,环境司法更具有法治化、规范化和对生态环保的修复性特征。环境司法作为生态文明建设的重要力量,既是立法落实可靠的保障,也是衡量立法有效性的标尺,与地方环境立法共同促进绿色发展。基于以上分析,本文提出假说H1。

H1:环境司法能够协同地方环境立法有效促进企业进行绿色创新。

(二)环境成本倒逼机制的中介效应

地方环境立法的法律效力,最终取决于其在多大程度上被有效的执行[34]。环境司法专门化能够协同地方环境立法强化执法,提高企业的环境合法性压力和成本补偿压力。具体而言:一方面,当企业产生环境污染时,环境司法机构依据相关法律条例对企业做出征收相关环境税费的判决,做到一视同仁,增加执法刚性。企业如有延迟或拒绝缴纳的情况,将面临巨额的处罚。另一方面,依据“谁污染谁治理”的基本原则,专门化的司法人员会在地方环境立法的基础上更加强化对责任主体的认定,企业必须投入更多环保支出来进行环境治理,承担环保责任。激增的环境治理成本将直接内化为企业的生产经营成本,压缩企业的利润空间。“波特假说”认为,恰当的环境规制带来的环境成本有利于“倒逼”企业进行绿色创新,形成超出规制成本的“补偿性收益”[35]。因此当环境污染带来的成本高于收益时,企业难以继续相关生产以取得获利机会,被迫改变企业发展理念,进行绿色创新是企业维持发展的极佳选择。

综上,基于环境合法性压力和成本补偿压力,地方环境立法与环境司法的协同作用能够通过增加环境成本“倒逼”企业进行绿色创新活动。因此,本文提出假设H2。

H2:环境司法协同地方环境立法通过增加企业环境成本促进企业进行绿色创新。

(三)绿色战略调整的中介效应

关键资源的获取依赖于企业对环境政策的被动“遵循”,而绿色创新资源的优化与配置是一种战略性的调整,依赖于企业自身的“能动性”[36]。在协同作用之下,环境司法部门可以与地方环境立法部门形成联动,通过官方网站、社交平台以及媒体等方式加大环境保护的宣传力度,为社会公众提供更加广泛的环境维权渠道,帮助公众解决“维权无门”的难题,这有利于提升包括消费者在内的社会公众的环保意识。随着消费者绿色环保意识的提升,市场需求亦随之发生改变,接收到市场信号的管理层将发挥主观能动性寻找独有的绿色战略,从顶层设计层面主动调整发展理念,将绿色发展融入企业使命和企业文化[9],这有助于企业在进行投资决策时更倾向于选择绿色创新项目,实现利益相关者的目标[37]。

当企业做出与环保预期相一致的战略调整决策后,第一,能够帮助企业避免相关负面新闻报道,营造绿色形象[38];第二,能够利用技术领先优势开拓与抢占新兴市场,提高企业核心竞争力[39];第三,能够提高自然资源配置和利用的合理性,帮助企业避免面临因卷入法律纠纷而带来的是否“存续”的“关停”问题;第四,可以提升绿色环境绩效,实现可持续发展,为企业绿色创新提供方向性激励。基于此,本文提出假设H3。

H3:环境司法协同地方环境立法通过促进企业主动进行绿色战略调整,进而促进企业绿色创新。

四、研究设计

(一)样本选择与数据来源

1.样本选择

首个真正意义上的环境法庭于2007年在贵阳市中级人民法院成立[7]。因此,本文选取首次设立环境法庭时间点2007年前三年(即2004年)为研究起点,选择2004—2020年这一较长的观测区间来考察地方环境立法与司法的长期协同效应。本文将地方环境立法省级数据、环境法庭地级市数据与上市公司数据匹配后,进行进一步筛选:(1)考虑到金融行业在监管和财务指标上的特殊性,剔除金融行业样本;(2)剔除在观测期间挂牌ST和退市企业;(3)剔除财务数据缺失的企业。完成上述筛选程序后,本文对所有连续变量进行双侧1%水平的缩尾处理,最终得到29400个样本。

2.数据来源

本文数据来源包括四个方面:(1)地方环境立法变量。摘自《中国环境年鉴》;(2)环境司法变量。数据来源于从国内各地级市中级人民法院网站手工收集的环境法庭设立情况;(3)企业绿色创新变量。通过机器学习和文本分析的方式对上市公司年报和社会责任报告进行文本挖掘;(4)其他财务数据。数據来源于CSMAR和WIND数据库。

(二)企业绿色创新指标的获取与衡量

1.企业绿色创新指标的维度划分

绿色创新作为以促进经济和环境协调发展为导向的系统工程,旨在运用先进的绿色理念与绿色技术来实现环境收益的同时,创造新的产品优势来获得经济收益[40]。因此,绿色创新的思想内核是促进经济和生态价值共生。现有文献大多选取企业绿色专利数量来衡量企业绿色创新,并将绿色专利划分为绿色发明专利、绿色实用新型专利和绿色外观设计专利三大类[1314]。其中,绿色发明专利数量一般作为企业实质性绿色创新的替代变量,而绿色实用新型专利和外观专利数量为策略性绿色创新的替代变量[4142]。然而从绿色创新的实际效果和其新时期的内涵来看,企业进行绿色创新的动机包含生态价值导向和经济价值导向,原有衡量方式无法准确衡量企业双导向的绿色创新行为。因此,本文借鉴Chiou等[38]的研究,将企业绿色创新划分为生态价值导向和经济价值导向两个维度对企业绿色创新数据进行获取与衡量。

2.企业绿色创新指标的获取与衡量

本文利用企业社会责任报告和年报中与绿色创新相关的语句表述,构建出企业绿色创新词典,并借助自然语言处理(NLP)机器学习和文本分析的方法来获取和衡量企业绿色创新指标。具体步骤如下:

第一步,建立企业绿色创新词典。首先从不同行业中随机抽取200份责任报告和400份企业年报,参考Chiou等[38]的研究,根据表1的测度方法,从社会责任报告中摘取出相关语句659条;从年报中摘取出相关语句106条。其次运用TF-IDF方法,使用Python对上述765条语句进行分词处理得到初始词库。最后基于现有研究经验与企业绿色创新的文本特征,从初始关键词库中识别出268个出现频率不小于5次的词汇作为企业绿色创新词典。第二步,文本挖掘。本文将企业绿色创新词典中的268个词汇扩充至自然语言处理库“Jieba”中,借助NLP机器学习法对企业社会责任报告和年报进行文本挖掘,得出绿色创新每种测度方法对应的相关词汇出现的频数。

第三步,企业绿色创新指标的衡量。本文根据词汇频数及描述深度对每种测度方法进行人工赋值,借鉴Albertini[43]和Mallin等[44]提出的编码准则,赋值方法如下:如果报告中有词汇描述,评分为1;如果有定量描述或细节描述,评分为2;如果没有描述,评分为0。两个维度对应的测度方法的得分之和分别构成两个维度的最终得分数值,绿色创新指标为两个绿色创新维度的得分总和。由于上市公司在2014年之后才普遍开始披露企业社会责任报告,为了保证数据的完整性和可靠性以及样本容量,本文以2015年披露社会责任报告的企业为最终研究对象,对于2015年以前年度缺失的数据,使用年报数据予以补充。

3.企业绿色创新指标的可信度检验

为验证文本挖掘及指标衡量过程的可信度,本文借鉴解学梅和朱琪玮[40]的研究思路,通过下述四个步骤来进行文本预编码:第一步,邀请4位拥有相关学术研究背景的编码者一同参与编码过程;第二步,对编码者进行统一培训,以保证编码者对研究内容的认知保持一致;第三步,告知编码者相应的编码规则,然后随机抽取20份企业社会责任报告和年报让编码者同时进行预编码;第四步,采用kappa系数对预编码结果进行信度检验,并将结果与借助机器学习法挖掘出的数据进行对比分析。结果显示,kappa系数均大于0.75,说明4位编码者得到的结果具有一致性。经过对比分析后发现,预编码得到的词汇均包含于绿色创新词典中,且机器学习得到的结果与编码者的认知差异较小。这一结果说明文本挖掘及指标衡量过程具有一定的可靠性。

为检验最终结果的可靠性,本文借鉴肖土盛等[45]的研究,第一步,本文将绿色创新指标和绿色专利授权数量的基本特征事实进行对比分析,发现绿色创新得分呈现出逐年增加的趋势,与企业各年平均绿色专利授权数的增加趋势存在一致性,说明这两种衡量方式在结果上具有一致性。

第二步,本文将构建出的绿色创新指标与绿色专利授权数进行回归,表2为回归结果。结果显示,绿色创新指标(Green)与绿色专利授权数(Invent)在1%的水平上正向显著。第(2)列和第(3)列分别为生态价值导向绿色创新(Proc)与绿色发明专利授权数(Invent1)以及经济价值导向绿色创新(Prod)与绿色实用新型和外观专利授权合计数(Invent2)的回归结果,估计系数均在1%的水平上正向显著,说明基于这两种维度分类的绿色创新指标具有良好的可靠性。

(三)变量定义

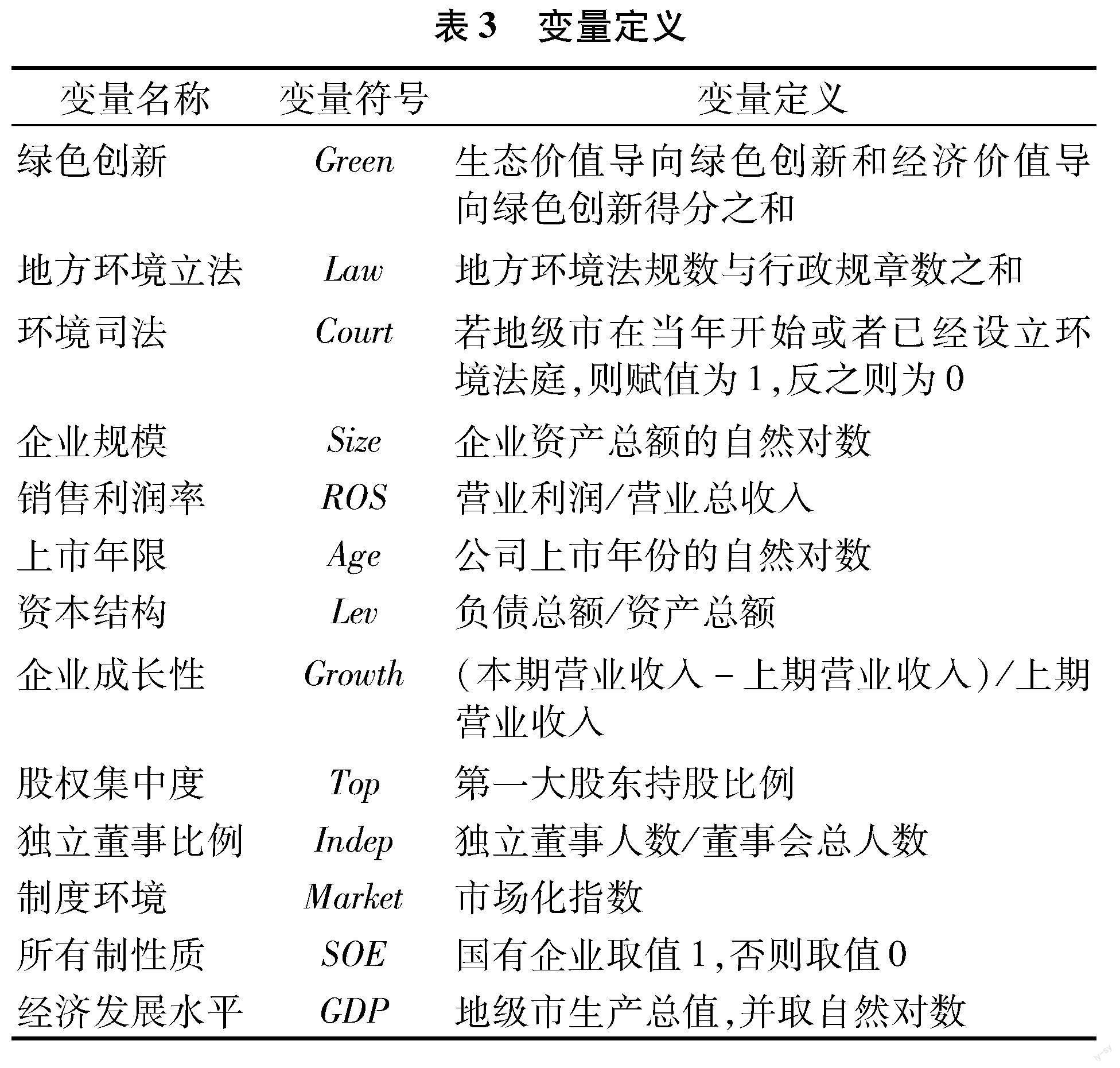

1.绿色创新。

绿色创新可划分为生态价值导向绿色创新和经济价值导向绿色创新两个维度,绿色创新指标为两个维度的得分合计数。

2.环境司法。

借鉴范子英[7]的研究,本文从各地级市中级人民法院网站中获取各地级市设置环境法庭的具体年份,构造环境法庭0-1虚拟变量作为环境司法的替代变量。若该地级市在当年开始或者已经设立环境法庭,则赋值为1,反之则为0。

3.地方环境立法。地方环境法规和行政规章是地方环境立法的主要表现形式,因此借鉴李树等[19]的研究,本文选取各地区累计发布的环境法规和环境规章数量之和来衡量地方环境立法。

4.控制变量。

本文参考李青原等[14]、齐绍洲等[46]、解学梅等[40]的研究,选取了公司基本情况、治理结构、盈利及偿债能力等多个维度的控制变量,具体包括:(1)企业规模(Size),为企业资产总额的自然对数;(2)销售利润率(ROS),为营业利润/营业总收入;(3)上市年限(Age),为公司上市年份的自然对数;(4)资本结构(Lev),为负债总额/资产总额;(5)企业成长性(Growth),为(本期营业收入-上期营业收入)/上期营业收入;(6)股权集中度(Top),为第一大股东持股比例;(7)独立董事比例(Indep),为独立董事人数/董事会总人数;(8)制度环境(Market),为市场化指数;(9)所有制性质(SOE),若国有企业取值1,否则取值0;(10)经济发展水平(GDP),为地级市生产总值,并取自然对数;(11)虚拟变量,为时间、地区和行业虚拟变量。变量定义见表3。

(四)模型设计

为研究地方环境立法和环境司法的协同作用对企业绿色创新的影响,参考李树等[34]和包群等[6]的研究方法,本文构建模型(1)如下:

Greeni,t=α0+α1(Lawp,t×Courtc,t)+α2Lawp,t+α3Courtc,t+α4∑Controls+∑Year+∑Ind+∑City+ε(1)

模型中,下标i、c、p、t分别代表公司、地级市、省份和年份,∑Controls为控制变量合集,ε为模型随机误差项,其余变量与变量定义中保持一致。

五、回归结果与分析

(一)描述性统计

主要变量的描述性统计特征显示(结果未列,有需要可向作者索取),解释变量地方环境立法数的均值为25.943,中位数为20,可以看出各省的环境立法数量较少,且各省之间的环境立法情况存在较大差异。环境法庭的均值0.167,中位数为0,可知各地级市已经设立环境法庭的中级人民法院法院较少,且各市之间环境法庭的设立情况差异显著。企业绿色创新的得分均值为1.705,中位数为0,这说明上市公司进行绿色创新普遍较少,存在较大提升空间。

(二)基准回归

根据基准回归表4所示,第(1)列为地方环境立法单独对企业绿色创新的回归结果。根据结果显示,地方环境立法(Law)的估计系数虽然为正,但是并不显著,可以表明单纯的地方环境立法对企业绿色创新并无显著促进作用。第(2)列为环境司法协同地方环境立法对企业绿色创新的回归结果。根据结果显示,地方环境立法与环境司法交乘项(Law×Court)的估计系数显著为正,可以说明地方环境立法与环境司法协同对企业绿色创新起到了显著促进作用,假设H1得到验证。

本文还分别从绿色创新的两个细分维度(生态价值导向绿色创新和经济价值导向绿色创新)对模型(1)进行回归,第(3)列到第(6)列为回归结果。具體结果分析将在后文中进行详细说明。

(三)稳健性检验

1.替换解释变量。

本文采用地方累计颁布的环境法规数量与行政规章数量之和来衡量地方环境立法,虽然行政规章与环境法规同属于“法”的范畴,但是地方政府颁布的行政规章在法律效力上低于环境法规[47],环境法规在司法适用上更具有优先性。因此本文采用具备更高法律效力的环境法规数量替换原本的地方环境立法衡量指标,进行稳健性检验。表6的第(1)列为回归结果,与前文结论保持一致。

2.替换被解释变量。

本文采用三类绿色专利的合计授权数替换原本企业绿色创新衡量指标进行稳健性检验。表5的第(2)列为回归结果,与前文结论保持一致。

3.更换模型。

本文利用Tobit模型替换原有模型,对被解释变量的偏误加以控制。表5的第(3)列为回归结果,与前文结论保持一致。

4.动态效应。

为缓解双向因果等内生性问题,本文采用滞后项观察地方环境立法与环境司法的交乘项对企业绿色创新的影响。根据表5的第(4)列结果显示,与前文结论保持一致。

5.排除其他竞争性假说的影响。

(1)环保督察的影响。为控制环保督察可能带来的影响,本文构建环保督察0-1变量,将当年及以后年度进行环保督察的地区设置为1,否则为0,加入主回归模型进行控制;(2)排污权交易制度的影响。为控制排污权交易制度可能带来的影响,本文构建排污权交易制度0-1变量,将当年及以后年度进行排污权交易制度试点的地区设置为1,否则为0,加入主回归模型进行控制。根据表5中第(5)列和第(6)列的结果显示,在分别控制了其他竞争性假说后,与前文结论保持一致。

6.排除新冠肺炎重大突发事件的影响。

2019年末爆发的新冠肺炎疫情对中国企业造成了巨大的负面冲击,企业面临延迟复工、资金链断裂、研发投入下降等诸多困难,因此为排除该重大突发事件对企业绿色创新的影响,本文删除了2019年之后的样本进行稳健性检验。表5中第(7)列为回归结果,与前文结论保持一致。

(四)机制检验

上文已经验证了地方环境立法与环境司法的协同对企业绿色创新的显著正向作用。那么协同作用与企业绿色创新之间的传导机制是否为环境成本倒逼和企业绿色战略调整,本文借鉴温忠麟等[48]的中介效应检验程序对这两个变量的中介效应展开如下分析。

为检验假设H2,借鉴于连超等[13]的研究,选用资源税和排污费之和作为环境成本倒逼机制的替代指标。本文从企业年度财务报表中的管理费用和税金及附加明细项中筛选出企业排污费和资源税,并构造环境成本(Ecost)指标:排污费和资源税二者的合计数。本文对数据进行标准化处理。

为验证假设H3,借鉴于连超等[49]的研究,采用环境管理体系认证、环境教育与培训、环境审计与鉴证、投资和并购重组环保类企业来衡量绿色战略调整。本文从企业社会责任报告中查找关键词,判断企业是否进行了环境管理体系认证、环境教育与培训、环境审计与鉴证、投资和并购重组环保类企业这四类活动,并构造下述0-1变量。绿色战略调整(Estrategy):企业至少参与上述活动之一,取值为1;否则取值为0。

本文构造中介效应模型如下:

∑Mediatori,t=α0+α1(Lawp,t×Courtc,t)+α2∑Controls+∑Year+∑Ind+∑City+ε(2)

Greeni,t=α0+α1(Lawp,t×Courtc,t)+α2∑Mediatori,t+α3∑Controls+∑Year+∑Ind+∑City+ε(3)

模型中,∑mediator表示中介变量的集合,包括环境成本倒逼(Ecost)和绿色战略调整(Estrategy),其他设定均与模型(1)保持一致。表6为模型回归结果。其中第(1)列和第(2)列为环境成本倒逼机制的检验结果。从第(1)列可以观察到,核心解释变量Law×court的系数显著为正,第(2)列中Law×court和Ecost的估计系数均显著为正。进一步的,本文还采用了Bootstrap研究法对中介效应进行检验,结果显示置信区间不包含0,检验通过,从而说明环境成本倒逼机制起到了中介作用,假设H2得到验证。

第(3)列和第(4)列为绿色战略调整作用机制的检验结果。从第(3)列可以观察到,交乘项Law×court的系数正向显著,第(4)列中Law×court和Estrategy的估计系数均显著为正。进一步的,本文采用Bootstrap研究法对中介效应进行检验,结果显示置信区间不包含0,检验通过,说明绿色战略调整起到了中介作用,假设H3得到验证。

六、进一步分析

(一)企业绿色创新导向:生态价值导向还是经济价值导向

在环境治理的实践中,企业既能够进行生态价值导向绿色创新,通过改善已有的生产工艺或者开发新的生产工艺来降低污染物排放和提高生产效率[50];也能够进行经济价值导向绿色创新,将环保理念与产品生产的各个环节相融合,在制造差异化产品的同时减轻原材料选择、产品包装等流程产生的污染排放。虽然生态价值导向创新和经济价值导向创新均会产生积极的环境效益和经济效益,但两者侧重的环境目标并不相同。生态价值导向绿色创新致力于从根源上缓解不可再生资源的约束,经济价值导向绿色创新侧重于研发绿色产品来增加产品多元化和差异化优势。因此生态价值导向绿色创新更加侧重于改善社会责任绩效;经济价值导向绿色创新更加倾向于提升财务绩效[40]。本文对绿色创新的两个维度分别进行研究,表7中第(1)列和第(2)列为回归结果,结果显示,地方环境立法与环境司法的协同对企业的两个创新维度均存在正向作用,但是对生态价值导向绿色创新的作用更加显著。可以说明面对强而有力的环境规制措施,企业更加倾向選择生态价值导向绿色创新,从源头和根本之处深度解决环境污染问题。

(二)产权属性的异质性

国有企业和非国有企业在资源获取、融资方式、治理结构等方面存在差异性特征,因此在绿色创新的战略选择和偏好上也不尽相同。第一,国有企业具有政策制度优势,更易于获取来自政府的资源倾斜和资金支持。第二,国有企业的资金来源稳定,雄厚的国资背景和广泛的外部融资渠道使其具备更高的创新风险抵抗能力。第三,国有企业的高管一般由政府官员担任,承担着社会发展责任与政治目标。因此本文分组来考察企业产权性质造成的异质性。表7中第(3)列和第(4)列为分组回归结果,组间差异系数显著,说明相较于非国有企业,政策协同作用对国有企业的绿色创新影响更强。

(三)成本转嫁能力的异质性

成本转嫁是指当企业遭受成本压力时,有动机利用价格加成的方式将增加的成本转嫁给消费者或者其他利益相关者[51]。当企业的成本转嫁能力较强时,有动机提高产品价格,将治污成本转嫁给下游的客户和消费者,其进行绿色创新的动机也随之降低。当企业的成本转嫁能力较低时,由于难以将环境污染成本转嫁给客户或消费者,企业更有动机进行绿色创新,帮助企业获取新的竞争优势。因此本文借鉴胡珺等[51]的研究方法,按照企业前五大客户销售额占比的中位数将样本分为低成本转嫁能力组和高成本转嫁能力组,来对比分析成本转嫁能力的异质性。表7中第(5)列和第(6)列为分组回归结果,结果显示组间差异系数显著,说明相较于成本转嫁能力高的企业,政策协同作用对成本转嫁能力低的企业的绿色创新影响更强。

(四)经济周期的异质性

一般来说,在经济上行期,宏观经济压力相对较小,企业更具备实力来承担绿色创新所带来的成本和风险。此时,企业将更有能力和动力主动进行绿色创新,环境司法协同地方环境立法对企业绿色创新的驱动作用可能会更强。因此,本文采用各城市实际GDP增长率作为宏观经济压力的代理指标[52]。将GDP增长率按照年度行业均值进行分组,表7中第(7)列和第(8)列为分组回归结果,根据结果显示,在经济上行期的估计系数显著为正,而经济下行期的估计系数并不显著,说明政策协同作用对处于经济上行期的企业的绿色创新影响更强。

(五)政治压力的异质性

2009年,党中央为加强环境污染防治,将“节能减排与环境保护”指标加入地方领导干部换届和提拔的参考依据。在绿色政绩考核的体系之下,环境治理效果将直接影响官员晋升。因此本文分2009年前后对样本进行分组,比较绿色政绩考核造成的异质性。表7中的第(9)列和第(10)列为分组回归结果,显示组间差异系数显著,相比未实施绿色政绩考核制度,实施绿色政绩考核制度时期政策协同对企业绿色创新影响更为显著。

(六)行业压力的异质性

面临严格的环境规制措施,管制行业将会面临更大的制度压力,因此在这类行业中的,企业将会积极提升绿色创新水平。本文按管制行业和非管制行业将样本进行分组,以比较行业压力造成的异质性。表7中第(11)列和第(12)列为分组回归结果。根据结果显示,分组后的组间差异系数显著,相比于非管制行业,管制行业中政策协同对企业绿色创新影响更为显著。

七、结论与启示

环境治理法治化建设是驱动企业选择“绿色转型”战略、实现人与自然和谐共生的中国式现代化的必由之路。本文将地方环境立法与环境司法纳入同一分析框架,研究环境司法协同地方环境立法对企业绿色创新的影响,得出主要结论如下:专门化的环境司法能够协同地方环境立法,从细节处解决单纯的地方环境立法无法解决的环境治理问题,促进企业绿色创新;环境司法协同地方环境立法能够通过增加企业的环境治理相关成本“倒逼”企业实施绿色创新,两者的协同作用还会通过促进企业主动进行绿色战略调整促进绿色创新;相比经济价值导向绿色创新,企业更加倾向选择能够从根源上解决污染问题的生态价值导向绿色创新,并且在国有企业、成本转嫁能力低的企业、处于经济上行期的企业、处于官员绿色政绩考核时期的企业和管制行业企业中,政策协同作用更加明显。

基于上述研究,本文提出三条政策启示如下:第一,进一步强化环境治理法治体系的建设,实现环境司法与环境立法部门之间的有效联动。政府在完善立法体系建设的同时,应当联合各地区的司法部门,进一步深化环境司法改革,发布立法、司法与执法相衔接的工作办法与实施细则,充分发挥地方环境立法与环境司法的协同作用,加强环境执法力度,引导企业积极进行绿色创新,加快实现人与自然和谐的中国式现代化。第二,落实环境法治应当充分考虑企业的异质性。对于资源获取较难的非国有企业,政府在强化监督的同时也要加强对其在资源上的扶持,为企业绿色创新提供激励。对于成本转嫁能力较高的企业,政府要充分发挥征收排污税费的环境成本“倒逼”机制,进一步加大企业的环保支出,改善企业绿色创新惰性。第三,实现绿色转型并不是一个短期的过程,需要企业内部在认知上改变利己思维,實现对兼顾利己与利他的绿色发展理念的认同。因此为了实现可持续发展,企业更应该积极响应国家政策,紧跟绿色发展趋势,摒弃投机心理,从顶层设计上制定绿色创新战略,将思想转变为主动开拓新兴市场以取得绿色创新补偿,打造企业独有的长期竞争实力。

参考文献:

[1]曹瀚予.地方创制性立法的实践偏向与理念革新[J].山东社会科学,2022(8):178184+192.

[2]俞祺.重复、细化还是创制:中国地方立法与上位法关系考察[J].政治与法律,2017(9):7085.

[3]俞荣根.不同类型地方性法规立法后评估指标体系研究[J].现代法学,2013(5):171184.

[4]李依林.地方环境立法的科学性辨析[J].政法论丛,2022(4):151160.

[5]于文轩.环境司法专门化视阈下环境法庭之检视与完善[J].中国人口·资源与环境,2017(8):6268.

[6]包群,邵敏,杨大利.环境管制抑制了污染排放吗?[J].经济研究,2013(12):4254.

[7]范子英,赵仁杰.法治强化能够促进污染治理吗?——来自环保法庭设立的证据[J].经济研究,2019(3):2137.

[8]翟华云,刘亚伟.环境司法专门化促进了企业环境治理吗?——来自专门环境法庭设置的准自然实验[J].中国人口·资源与环境,2019(6):138147.

[9]李维安,张耀伟,郑敏娜等.中国上市公司绿色治理及其评价研究[J].管理世界,2019(5):126133+160.

[10]Huang J W,Li Y H.Green Innovation and performance:The view of organizational capability and social reciprocity[J].Journal of Business Ethics,2017,145(2):309324.

[11]曹洪军,陈泽文.内外环境对企业绿色创新战略的驱动效应——高管环保意识的调节作用[J].南开管理评论,2017(6):95103.

[12]Lin H,Zeng S X,Ma H Y,et al.Can political capital drive corporate green innovation? Lessons from China[J].Journal of Cleaner Production,2014,64(2):6372.

[13]于连超,张卫国,毕茜.环境税会倒逼企业绿色创新吗?[J].审计与经济研究,2019(2):7990.

[14]李青原,肖泽华.异质性环境规制工具与企业绿色创新激励——来自上市企业绿色专利的证据[J].经济研究,2020(9):192208.

[15]Ahuja G,Lampert C M,Tandon V.Moving beyond schumpeter:Management research on the determinants of technological innovation[J].The Academy of Management Annals,2008,2(1):198.

[16]Jaffe A B ,Newell R G ,Stavins R N.A tale of two market failures:Technology and environmental policy[J].Ecological Economics,2004,54(2):164 174.

[17]沈洪涛,周艳坤.环境执法监督与企业环境绩效:来自环保约谈的准自然实验证据[J].南开管理评论,2017(6):7382.

[18]殷华方,潘镇,鲁明泓.中央—地方政府关系和政策执行力:以外资产业政策为例[J].管理世界,2007(7):2236.

[19]李树,翁卫国.我国地方环境管制与全要素生产率增长——基于地方立法和行政规章实际效率的实证分析[J].财经研究,2014(2):1929.

[20]李珒.环境政策执行偏差的破解——基于信号传递理论的解释[J].中国人口·资源与环境,2020(12):147154.

[21]Allen F ,Qian J ,Qian M.Law,finance,and economic growth in China[J].Journal of Financial Economics,2004,77(1):57116.

[22]Konisky D M ,Teodoro M P.When governments regulate governments[J].American Journal of Political Science,2016,60(3):559574.

[23]向俊杰.“一刀切”式环保政策执行过程中的三重博弈——以太原市“禁煤”为例[J].行政论坛,2021(5):6576.

[24]周黎安.晋升博弈中政府官员的激励与合作——兼论我国地方保护主义和重复建设问题长期存在的原因[J].经济研究,2004(6):3340.

[25]Zheng S,Kahn M E,Sun W,et al.Incentives for Chinas urban mayors to mitigate pollution externalities:The role of the central government and public environmentalism[J].Regional Science and Urban Economics,2014,47(7):6171.

[26]Woods N D.Interstate competition and environmental regulation:A test of the race-to-the-bottom thesis[J].Social Science Quarterly,2006,87(1):174189.

[27]张平淡.地方政府环保真作为吗?——基于财政分权背景的实证检验[J].经济管理,2018(8):2337.

[28]Wang H,Wheeler D.Equilibrium pollution and economic development in China[J].Environment and Development Economics,2003,8(3):451466.

[29]高昊宇,温慧愉.生态法治对债券融资成本的影响——基于我国环保法庭设立的准自然实验[J].金融研究,2021(12):133151.

[30]Edwards V .A Review of the court of justices case law in relation to waste and environmental impact assessment:1992—2011[J].Journal of Environmental Law,2013,25(3):515530.

[31]张家豪,范文雨,高原.环境司法制度改革与地方绿色创新——来自公益诉讼试点的证据[J].财经研究,2022(10):1933.

[32]郑泰安,郑文睿.地方立法需求与社会经济变迁——兼论设区的市立法权限范围[J].法学,2017(2):135146.

[33]封丽霞.地方立法的形式主义困境与出路[J].地方立法研究,2021(6):6480.

[34]李树,陈刚,陈屹立.环境立法、执法对环保产业发展的影响——基于中国经验数据的实证分析[J].上海经济研究,2011(8):7182.

[35]Porter M E ,Linde C .Towards a new conception of the environment-competitiveness relationship[J].Journal of Economic Perspectives,1995,9(4):97118.

[36]郭海,沈睿,王棟晗等.组织合法性对企业成长的“双刃剑”效应研究[J].南开管理评论,2018(5):1629.

[37]Zhang Y ,Wang H ,Zhou X.Dare to be different? Conformity versus differentiation in corporate social activities of chinese firms and market responses[J].Academy of Management Journal,2020,63(3):717742.

[38]Chiou T Y ,Chan H K,Lettice F,et al.The influence of greening the suppliers and green innovation on environmental performance and competitive advantage in Taiwan[J].Transportation Research Part E-logistics and Transportation Review,2011,47(6):822836.

[39]Rao R S,Chandy R,Prabhu J.The fruits of legitimacy:Why some new ventures gain more from innovation than others[J].Journal of Marketing,2008,72(4):5875.

[40]解學梅,朱琪玮.企业绿色创新实践如何破解“和谐共生”难题?[J].管理世界,2021(1):128149+129.

[41]黎文靖,郑曼妮.实质性创新还是策略性创新?——宏观产业政策对微观企业创新的影响[J].经济研究,2016(4):6073.

[42]刘金科,肖翊阳.中国环境保护税与绿色创新:杠杆效应还是挤出效应?[J].经济研究,2022(1):7288.

[43]Albertini E.A descriptive analysis of environmental disclosure:A longitudinal study of french companies[J].Journal of Business Ethics,2014,121(2):233254.

[44]Mallin C,Michelon G,Raggi D.Monitoring intensity and stakeholders orientation:How does governance affect social and environmental disclosure?[J].Journal of Business Ethics,2013,114(1):2943.

[45]肖土盛,吴雨珊,亓文韬.数字化的翅膀能否助力企业高质量发展——来自企业创新的经验证据[J].经济管理,2022(5):4162.

[46]齐绍洲,林屾,崔静波.环境权益交易市场能否诱发绿色创新?——基于我国上市公司绿色专利数据的证据[J].经济研究,2018(12):129143.

[47]崔卓兰.行政规章可诉性之探讨[J].法学研究,1996(1):140144.

[48]温忠麟,叶宝娟.中介效应分析:方法和模型发展[J].心理科学进展,2014(5):731745.

[49]于连超,张卫国,毕茜.环境税对企业绿色转型的倒逼效应研究[J].中国人口·资源与环境,2019(7):112120.

[50]Xie X,Huo J,Qi G,et al.Green process innovation and financial performance in emerging economies:moderating effects of absorptive capacity and green subsidies[J].IEEE Transactions on Engineering Management,2016,63(1):101112.

[51]胡珺,黄楠,沈洪涛.市场激励型环境规制可以推动企业技术创新吗?——基于中国碳排放权交易机制的自然实验[J].金融研究,2020(1):171189.

[52]于文超,王丹.政府信息公开、政策不确定性与企业盈余管理[J].产业经济研究,2022(3):100112+142.

Local Environmental Legislation, Environmental Justice and

Corporate Green Innovation:

Based on the Synergistic Perspective of Legislation and Justice

ZHAI Huayun, GAO Weiran, LI Dailing, LIU Yawei

(School of Management, South-central Minzu, Wuhan 430074, China)

Abstract: Enterprise green innovation is the foundation and buttress of the harmonious modernization of man and nature, and it is the inevitable path for enterprises to implement the green transformation strategy. Based on machine learning and text analysis method which is used to measure enterprise green innovation from the economic value-oriented dimension and ecological value-oriented dimension, and with the background of special environmental tribunals set up one after another in different parts of the country starting from 2007, local environmental legislation and environmental justice are included in the same analytical framework, and data of Chinas A-share listed companies in the period of 2004-2020 are utilized to study the impact of synergistic local environmental legislation and environmental justice on enterprise green innovation. legislation and environmental justice on corporate green innovation. The study finds that environmental legislation and environmental justice have a synergistic effect on promoting green innovation of enterprises, and this conclusion is still valid after a series of robustness tests; the mechanism test shows that environmental justice in coordination with environmental legislation can drive enterprises to carry out green innovation by increasing the environmental costs of enterprises and promoting the adjustment of enterprises green strategies on their own initiative; and through further analysis, it is found that enterprises are more inclined to choose ecological value-oriented green innovation than economic value-oriented green innovation, and the synergistic effect is more significant in state-owned enterprises, enterprises with low cost transfer capability, enterprises in the period of economic upturn, and enterprises in the period of green performance appraisal of officials. The results of the study expand the driving factors of enterprise green innovation and provide important insights for the government to promote environmental governance and accelerate the green transformation of enterprises.

Key Words: local environmental legislation; environmental justice; synergy; green innovation; ecological value orientation; green development