以“数”谋“盈”:企业数字化转型对盈余持续性的影响研究

2024-01-14张咏梅王晓艳赵金凯

张咏梅 王晓艳 赵金凯

[摘要]以2007—2021年沪深A股上市公司为研究样本,基于企业数字化转型的“治理效应”“信息效应”和“融资效应”,实证检验企业数字化转型对盈余持续性的影响及作用机制。研究发现,企业数字化转型可显著提高盈余持续性,其作用机制在于抑制真实盈余管理、提高信息透明度和缓解融资约束。从异质性视角来看,“底层技术运用”和“技术实践应用”均可显著提高盈余持续性;在非国有企业、成长性低的企业中,企业数字化转型对盈余持续性的影响更加显著。企业应该坚定实施数字化转型的信心,增强实施数字化转型的动力,以谋求持续稳定的收益。

[关键词]数字化转型;盈余持续性;真实盈余管理;信息透明度;融资约束

[中图分类号]F230;F275

[文献标志码]A[文章编号]10044833(2024)01007510

一、引言

自党的十八大以来,数字经济发展得到高度重视。《“十四五”规划和2035远景目标纲要》从顶层设计上对数字经济发展提出了明确要求,强调“赋能传统产业转型升级,培育新产业新业态新模式”。党的二十大报告、2023年《政府工作报告》均强调企业要进行数字化转型升级。在政策指引以及云计算、区块链、大数据、人工智能等新型数字技术的双重作用下,中国数字经济蓬勃发展,企业数字化转型持续推进。据中国信通院统计,2022年中国数字经济规模达50.2万亿元,其中产业数字化占比为81.7%。然而,中国企业仍然面临数字化转型绩效不佳的现实难题,《2022年埃森哲中国企业数字化转型指数研究》显示,目前中国仅有17%的企业成为数字化转型领域的领军企业,并可以从数字化投资中获得稳定回报,对于大部分企业而言,尚未能持续稳定地获得数字化转型红利,陷入是否进一步实施数字化转型的两难困境。党中央多次在会议中强调要“坚持稳字当头、稳中求进”,对于企业而言,顺应时代潮流积极进行数字化转型如何给企业带来持续稳定的收益是值得重点关注的问题。

现有文献围绕企业数字化转型的内涵与经济后果展开了丰富的研究。在企业数字化转型的内涵方面,Vial采用语义分析方法从现有定义中进一步概括出数字化转型内涵,认为数字化转型是通过信息、计算、通信和连接的组合来改进实体的过程[1]。吴非等将数字化转型进行层次划分,分为“底层技术运用”与“技术实践应用”[2]。在企业数字化转型的经济后果方面,现有文献多以会计信息可比性[3]、企业费用粘性[4]、审计质量[5]等角度为切入点,发现数字化转型在降低真实盈余管理水平、提高信息透明度、缓解融资约束等方面具有积极作用。也有学者认为数字化转型是一把“双刃剑”,给企业带来机遇的同时也带来了挑战。一方面,数字化转型具有周期长、风险高、资金投入量大的特点,企业实施数字化转型可能会挤占现有生产资源,损害企业经营绩效[6];另一方面,企业自身资源禀赋不同,并且所处行业、地区也会有所差异,企业数字化转型需要大量人才、资金、技术等要素的投入[7],能否获取相应资源是支撑企业实施数字化转型的关键。

在数字经济时代,企业数字化只是手段,而转型才是目的。企业借助数字化转型如何在激烈的市场竞争中保持稳定发展、获得持续稳定收益是企业重点关注的问题。持续稳定的收益代表企业盈余质量较高、财务状况较稳定。作为盈余质量的一个重要属性,盈余持续性反映了企业当期盈余在未来持续或实现增长的可能性[8]。此外,投资者借助盈余持续性可以预测企业未来发展状况,持续稳定的收益有助于提高投资者决策效率[9]。因此,基于“决策有用观”,盈余持续性一直是学术界研究的重点话题。现有关于盈余持续性影响因素的研究可分为内部影响因素与外部影响因素两大类。在内部影响因素方面,企业内部控制[10]、董事会结构[11]、资源配置战略[9]等均会对盈余持续性产生影响;在外部影响因素方面,供应商/客户集中度[12]、環境规制压力[13]、薪酬管制政策[8]等也会对盈余持续性产生影响。然而,鲜有文献探究企业数字化转型对盈余持续性的影响。

现有研究发现数字化转型具有“治理效应”“信息效应”和“融资效应”。首先,数字技术的应用使得组织结构趋向扁平化,大大削弱了管理层的自由裁量权,降低了管理层进行盈余管理的动机和能力[14];其次,数字技术的应用使得企业搜集信息与共享信息的能力得到提升[15],改善了信息质量,提高了信息透明度;最后,数字技术的应用提高了企业的资金获取能力,并降低了资金获取成本[16],缓解了融资约束。那么,企业借助数字化转型能否提高盈余持续性?企业数字化转型影响盈余持续性的作用机制是什么?数字化转型的不同层面是否均会对盈余持续性产生影响?企业数字化转型对盈余持续性的影响是否会因为企业的微观特质而产生差异?本文将对这些问题进行解答。

本文以2007—2021年沪深A股上市公司为研究样本,探究企业数字化转型对盈余持续性的影响及作用机制。

本文可能的贡献在于:第一,提供了企业数字化转型影响盈余持续性的经验证据,丰富了企业数字化转型经济后果与盈余持续性影响因素的相关研究;第二,基于企业数字化转型的“治理效应”“信息效应”和“融资效应”,厘清了企业数字化转型影响盈余持续性的作用机制,打开了企业数字化转型影响盈余持续性的机制“黑箱”;第三,基于数字化转型的两个层次以及企业微观特质进行异质性分析,有助于相对全面地理解企业数字化转型对盈余持续性的差异性影响,为企业制定差异化数字化转型策略提供了经验证据。

二、理论分析与研究假设

在数字经济背景下,云计算、区块链、大数据、人工智能等新型数字技术快速发展,借助新型数字技术积极进行数字化转型已成为企业重塑核心竞争力的必经之路。核心竞争力的塑造有助于企业增强竞争优势,提高盈余质量,实现高质量发展。盈余持续性作为决定盈余质量的关键指标[17],自然也会受到企业数字化转型的影响。

根据资源基础理论,企业成功的关键是拥有其他企业难以复制的关键资源[17],强调从“资源”和“能力”两个方面帮助企业获得差异化竞争优势。一方面,数字化转型具有高风险与长期性特征,需要资源基础作为保障[18]。而数字化变革后的企业在生产流程、经营管理、商业模式等方面所获得的成就会向市场传递企业良好发展的信号,向外部传递其具有较大发展潜力的信息,有助于企业获得资源支持。另一方面,数字化转型可以提高企业对资源的整合与应用能力。借助数字化技术,企业可以利用有限的财务资源赢得较高的资金使用效率[19],改善企业生产运营状况。此外,借助数字技术,企业可以深入挖掘现有数据,并进行结构化、标准化处理,将数据转变为有效信息[19]。数据利用程度的提高可以丰富信息总量、提高信息披露质量,有助于管理者做出正确决策,稳定企业经营发展。因此,企业进行数字化转型不仅可以获得资源支持,还可以提高资源利用能力,有助于提高企业盈余持续性。

根据动态能力理论,企业进行数字化转型可以顺应外部环境的变化,提高企业风险应对能力[20]。Vial将动态能力理论应用于数字化转型领域,为研究企业数字化转型提供了新的视角[1]。近年来,互联网飞速发展,新型数字技术不断更新与应用,无论是企业内部环境还是外部环境均在经历数字化变革。企业是否具有较强的动态能力以适应环境变化是企业可持续发展的关键[21],而企业进行数字化转型正是其动态能力的一种体现,利用数字技术变更商业模式、改造技术流程、升级经营管理,在适应外部环境的同时也提高了企业竞争力,助力企业长期稳定发展。因此,企业进行数字化转型可以提高企业竞争能力,有助于提高企业盈余持续性。基于以上分析,本文提出假设H1。

H1:企业数字化转型能够提高盈余持续性。

根据信息不对称理论,企业与利益相关者之间存在“信息屏障”,容易诱发管理者机会主义行为,通过盈余操纵降低资本市场的有效性,进而对企业盈余质量产生不利影响[22]。近年来财务舞弊事件频发,监管部门持续加大监管力度,并且中国会计制度也在不断完善。由于借助会计政策、会计估计对企业财务进行操控的应计盈余管理已难以隐藏,越来越多的企业转向更具隐蔽性的真实盈余管理。Jeong和Choi研究发现,真实盈余管理主要通过对现金流的负向影响来降低盈余持续性[23]。企业数字化转型可以缓解“金字塔”等级结构的限制,通过将管理层盈余管理活动置于各部门实时监督之下,抑制管理者实施盈余管理的动机和能力,约束其自利行为,表现出良好的“治理效应”。因此,“治理效应”可以抑制企业真实盈余管理[14],进而提高企业盈余持续性。具体而言,新型数字技术的嵌入推动组织结构转向扁平化、网络化[4]。网络式组织结构具有去中介化、去中心化、深化分工的特征,可以加快组织内信息传递速度,提高管理层决策效率[24]。此外,网络式组织结构促使组织内各部门之间协同配合[25],使管理层处于组织整体监管之下,减小其自利空间,抑制其短视行为,进而提高盈余持续性。基于以上分析,本文提出假设H2。

H2:企业数字化转型通过抑制真实盈余管理进而提高盈余持续性。

根据信号传递理论,较高的信息透明度可以向外界传递企业具有较高信息质量的信号,有助于吸引利益相关者主动了解企业,提高企业与利益相关者之间的信任程度[26],对盈余持续性产生积极影响。此外,信息透明度的提高可以加强外部监管者对企业的监督,规范企业生产经营,有助于企业长期发展,表现出良好的盈余持续性[27]。而企业数字化转型能够从信源、信道、信宿三个方面丰富信息总量,从内部机制与外部监管两个层面提高信息质量[28],进而提高信息透明度,表现出良好的“信息效应”。因此,“信息效应”能够提高企业信息透明度,进而提高盈余持续性。具体而言,企业借助数字技术可以将海量非标准化、非结构化数据转换为标准化、结构化信息,提高信息获取的广泛性与可靠性[2],并且企业借助数字技术所创建的信息沟通平台不仅可以提高信息传递速度,还可以降低信息获取成本,使利益相关者能够及时准确地掌握企业发展状况,提高决策效率。此外,将数字技术应用于企业内部治理可以加强内部监管,使企业财务管理、生产经营、组织决策均有所记录,减小信息隐藏空间,提高信息质量,而外部监管者借助数字技术可以拓宽外部监管渠道,加大监管力度,深入解读企业所披露的信息,保证信息质量[28]。基于以上分析,本文提出假设H3。

H3:企业数字化转型通过提高信息透明度进而提高盈余持续性。

根据融资约束理论,企业面临的融资约束程度越高,其投资决策越容易偏离最优选择,进而影响企业持续稳定发展[17]。数字化转型可以助力企业提高资金获取能力、降低资金获取成本[16],满足企业发展资金需求,表现出良好的“融资效应”。因此,“融资效应”能够缓解企业融资约束,进而提高盈余持续性。具体而言,企业借助数字技术可以提高信息披露的便利性,强化外部信息推送能力,使外部投资者真实了解企业生产经营状况,准确评估企业信用风险,肯定企业发展前景,使企业更容易获得融资,同时借助数字技术可以拓宽外部监管渠道,有效减少融资过程中存在的道德风险与逆向选择风险[29],降低企业资金获取难度。此外,企业借助数字技术可以强化信息披露质量与数量,缓解信贷市场信息不对称,降低金融机构风险溢价要求[30],有助于降低融资成本,并且企业进行数字化转型容易得到政府相关部门的认可与支持,可以获得国家财政补助与优惠政策待遇[31],进而降低融资成本。基于以上分析,本文提出假设H4。

H4:企业数字化转型通过缓解融资约束进而提高盈余持续性。

三、研究设计

(一)样本选择与数据来源

为避免2007年初新会计准则实施导致的会计数据不可比,本文选取2007—2021年沪深A股上市公司作为研究样本,在此基础之上进一步将ST、金融类、数据缺失的样本进行剔除,并进行上下1%的缩尾处理,最终得到11944个观测样本。人均实际GDP数据来自《中国城市统计年鉴》、各省区市统计年鉴,其他数据均来自CSMAR数据库。其中,人均实际GDP数据是以2007年为基期,利用城市所在省区市GDP平减指数计算得到。

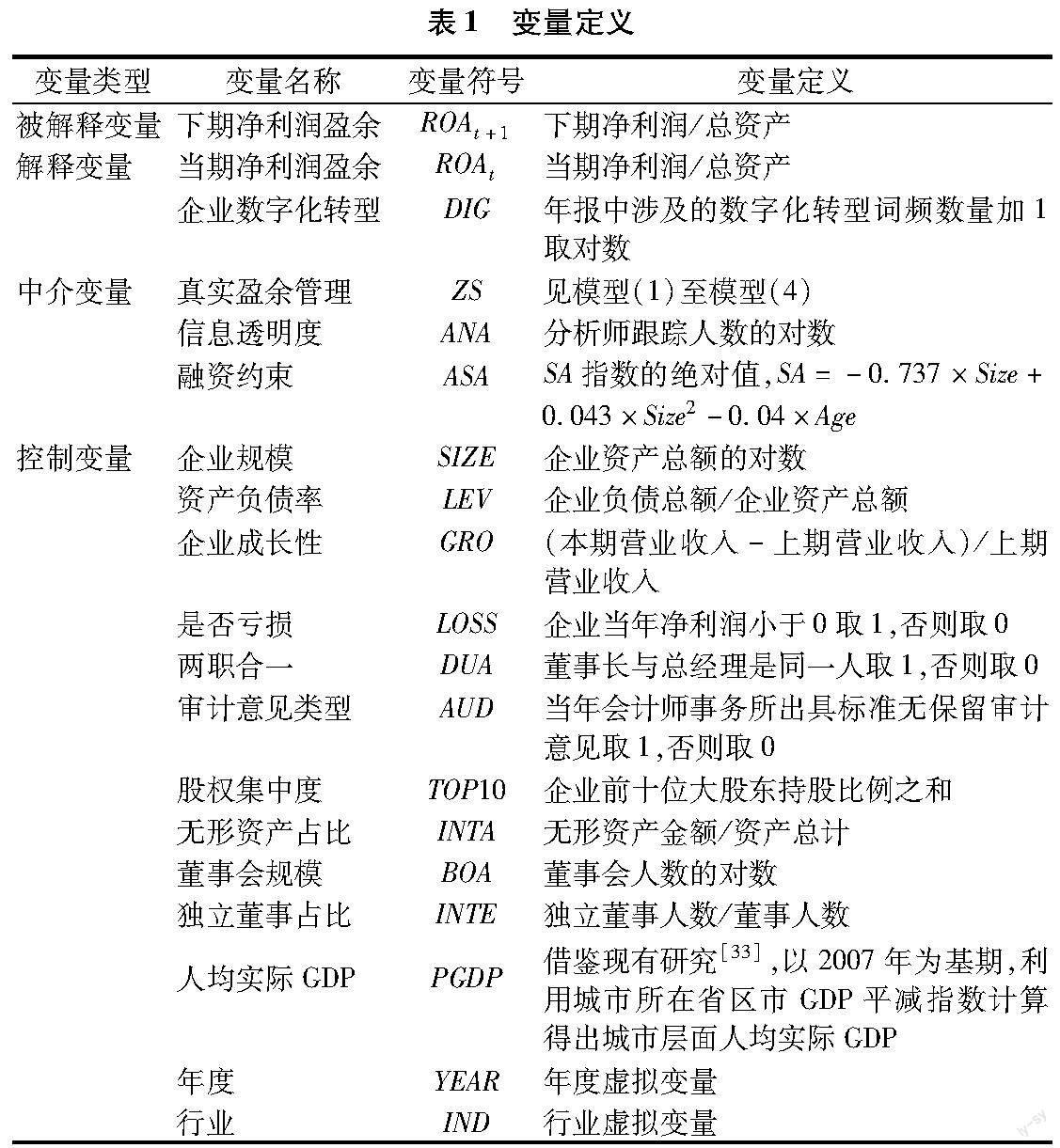

(二)变量定义

1.被解释变量:盈余持续性

盈余持续性是指企业当期盈余能够持续到下一期的程度,借鉴现有研究[8],本文采用线性一阶自回归模型对盈余持续性进行衡量。

2.解释变量:企业数字化转型

借鉴吴非等的研究[2]与企业数字化转型相关的关键词分为人工智能技术、区块链技术、云计算技术、大数据技术及数字技术应用。人工智能技术包括人工智能、商业智能、图像理解、投资决策辅助系统、智能数据分析、智能机器人、机器学习、深度学习、语义搜索、生物识别技术、人脸识别、语音识别、身份验证、自动驾驶、自然语言处理,区块链技术包括数字货币、智能合约、分布式计算、去中心化、比特币、联盟链、差分隐私技术、共识机制,云计算技术包括内存计算、云计算、流计算、图计算、物联网、多方安全计算、类脑计算、绿色计算、认知计算、融合架构、亿级并发、EB级存储、信息物理系统,大数据技术包括大数据、数据挖掘、文本挖掘、数据可视化、异构数据、征信、增强现实、混合现实、虚拟现实,数字技术应用包括移动互联网、工业互联网、移动互联、互联网醫疗、电子商务、移动支付、第三方支付、NFC支付、B2B、B2C、C2B、C2C、O2O、网联、智能穿戴、智慧农业、智能交通、智能医疗、智能客服、智能家居、智能投顾、智能文旅、智能环保、智能电网、智能资源、智能营销、数字营销、无人零售、互联网金融、数字金融、Fintech、金融科技、量化金融、开放银行。,本文采用上市公司年报中与“企业数字化转型”相关的关键词词频来衡量。由于数据呈现偏态分布,因此我们在衡量企业数字化转型指标时对所有相关词频汇总后加1取对数。

3.中介变量

(1)真实盈余管理。本文借鉴Roychowdhury所构建的模型[32]对企业真实盈余管理进行衡量,具体衡量方式如模型(1)至模型(4)所示:

其中,CFOi,t表示经营现金净流量,PRODi,t表示生产成本,DISEXPi,t表示操控性费用,REVi,t表示营业收入,ΔREVi,t表示营业收入变动额;Ai,t-1表示期末总资产。本文通过分年度、分行业回归得到各模型的回归残差,据此得出ZSi,t指标值。ZSi,t表示真实盈余管理,值越大,真实盈余管理程度就越高。

(2)信息透明度。分析师人数越多,外部市场所掌握的企业信息就越多,信息透明度也就越高。借鉴现有研究[5],本文用分析师跟踪人数作为信息透明度的衡量指标,并对其进行取对数处理。

(3)融资约束。本文借鉴黄逵友等的研究[16],通过对SA指数取绝对值来衡量企业融资约束程度,SA指数绝对值越大,企业融资约束程度越高。

4.控制变量

借鉴现有研究[8],本文选取的控制变量有企业规模(SIZE)、资产负债率(LEV)、企业成长性(GRO)、是否亏损(LOSS)、两职合一(DUA)、审计意见类型(AUD)、股权集中度(TOP10)、无形资产占比(INTA)、董事会规模(BOA)、独立董事占比(INTE)、人均实际GDP(PGDP),此外还控制了年度和行业。

变量定义如表1所示。

(三)模型设定

首先,为了检验企业数字化转型对盈余持续性的影响,本文构建模型(5)如下:

ROAi,t+1=d0+d1ROAi,t+d2(DIGi,t×ROAi,t)+d3DIGi,t+∑djCONTROLSi,t+∑YEARt+∑INDi+εi,t(5)

在模型(5)中,ROAi,t+1表示下期净利润盈余,ROAi,t表示当期净利润盈余,系数d1表示盈余持续性。本文重点关心系数d2的显著性和方向,其表示企业数字化转型与盈余持续性之间的关系,如果d2显著为正,说明企业数字化转型能够提高盈余持续性,H1成立。

其次,为了检验真实盈余管理、信息透明度和融资约束是否在企业数字化转型对盈余持续性的影响中具有中介效应,参考江艇对中介效应的研究[34],本文构建模型(6)如下:

MEDi,t=e0+e1DIGi,t+∑ejCONTROLSi,t+∑YEARt+∑INDi+εi,t(6)

在模型(6)中,MED分别表示真实盈余管理、信息透明度、融资约束。在检验真实盈余管理中介效应时,如果系数e1<0,说明企业数字化转型可以抑制真实盈余管理,即真实盈余管理的中介效应存在,H2成立。在检验信息透明度中介效应时,如果系数e1>0,说明企业数字化转型可以提高信息透明度,即信息透明度的中介效应存在,H3成立。在检验融资约束中介效应时,如果系数e1<0,说明企业数字化转型可以缓解融资约束,即融资约束的中介效应存在,H4成立。

四、实证结果与分析

(一)描述性统计与相关性分析

根据描述性统计结果(未列示,备索),企业下期盈余的均值为0.0303,最大值为0.2040,最小值为-0.3412;企业当期盈余的均值为0.0349,最大值为0.2003,最小值为-0.2647,这与申毅和阮青松报告的结果[8]相近,说明当期盈余与下期盈余的差距不大,但是样本企业间的盈余差距较大。企业数字化转型的均值为1.1579,最大值为4.9767,最小值为0,与吴非等报告的结果[2]相近,说明样本企业间的数字化转型程度差距较大。

根据变量的相关性分析结果(未列示,备索),当期盈余与下期盈余的相关系数为0.5015且在1%水平上显著,初步判断企业盈余具有持续性。其他主要变量间的相关系数均小于0.5,表明变量之间不存在显著的相关关系。变量的VIF值均小于3,且平均VIF值为1.57,表明变量间不存在多重共线性问题。

(二)基准回归分析

本文借助模型(5)探究企业数字化转型对盈余持续性的影响,回归结果如表2所示。列(1)仅控制了年度和行业,发现当期净利润盈余(ROAt)与下期净利润盈余(ROAt+1)的回归系数为0.5111且在1%水平上显著,表明样本企业存在盈余持续性;企业数字化转型与当期净利润盈余交乘项(DIG×ROAt)的系數为0.0307且在1%水平上显著,表明企业数字化转型能够提高盈余持续性。列(2)控制了除年度、行业以外的变量,当期净利润盈余(ROAt)与下期净利润盈余(ROAt+1)的回归系数仍显著为正,企业数字化转型与当期净利润盈余交乘项(DIG×ROAt)的系数也显著为正,表明样本企业存在盈余持续性且数字化转型能够提高盈余持续性。列(3)在列(2)基础上进一步控制了年度和行业固定效应,发现盈余持续性仍然存在,且企业数字化转型可以显著提高盈余持续性。此外,由于不同省区市对企业数字化转型的扶持力度不同,为了排除地区差异的影响,借鉴冼依婷和何威风的研究[35],本文进一步控制地区固定效应,回归结果如列(4)所示,企业数字化转型仍然显著提高了盈余持续性,H1得到验证。原因可能在于:首先,企业借助数字化转型可以满足资源需求,一方面使企业更容易获得资源支持,另一方面提高了企业对资源的整合与应用能力[19]。资源的充足供应有助于企业更好地开展数字化转型,进而更好地发挥数字化转型的积极效应。其次,企业借助数字化转型提高了自身风险应对能力[20]。企业所面临的经营环境存在不稳定性,以新冠肺炎疫情为例,有研究发现实施数字化转型的企业所受到的负面影响比未实施数字化转型的企业要小,并且数字化转型程度越高,负面影响越小[36]。因此,企业积极实施数字化转型有助于提高盈余持续性,能够给企业带来持续稳定的收益。

(三)内生性与稳健性检验

1.倾向得分匹配法(PSM)

为缓解样本选择偏差问题,本文利用倾向得分匹配法对匹配后的样本进行回归分析。借鉴聂兴凯等的方法[3],本文设置实验组为进行数字化转型的样本企业,对照组为没有进行数字化转型的样本企业,同时选取企业规模、资产负债率、企业成长性、是否亏损、两职合一、审计意见类型、股权集中度、无形资产占比、董事会规模、独立董事占比、人均实际GDP作为匹配变量,在0.05卡尺范围内按照1∶1无放回最近临匹配方法进行样本筛选。然后,我们在此基础上进行回归分析,结果如表3列(1)所示,盈余持续性依然存在,并且企业数字化转型能够显著提高盈余持续性。

2.工具变量法(IV)

为缓解双向因果问题,本文利用工具变量法进行内生性检验。借鉴冼依婷和何威风的方法[35],本文选取同年度、同行业其他企业数字化转型程度的均值(DIG_mean)作为工具变量,回归结果如表3中列(2)和列(3)所示。列(2)为第一阶段回归结果,工具变量(DIG_mean)与企业数字化转型(DIG)的回归系数为0.2117且在1%水平上显著,表明工具变量与内生解释变量(DIG)之间存在较强的相关性;列(3)为第二阶段回归结果,发现盈余持续性存在,并且企业数字化转型能够提高盈余持续性。Anderson LM统计量为51.597(p值为0.0000),通过了不可识别检验;Cragg-Donald Wald F统计量为51.430,大于10%的Stock-Yogo标准(16.38),表明不存在弱工具变量问题。

3.个体固定效应模型

为缓解遗漏变量问题,本文利用个体固定效应模型进行内生性检验,回归结果如表3列(4)所示,盈余持续性存在,且企业数字化转型显著提高了盈余持续性。

4.替换解释变量

为降低数字化转型程度衡量误差的影响,本文在稳健性检验部分借鉴何帆和刘红霞的研究[37],采用企业是否进行数字化转型(DIG1)这一虚拟变量进行衡量,企业当年实施了数字化转型赋值为1,否则赋值为0。回归结果如表4列(1)所示,盈余持续性存在,且企业进行数字化转型显著提高了盈余持续性。

5.替换被解释变量

本文在基准回归部分采用期末资产对净利润进行平减来衡量被解释变量,在稳健性检验部分我们借鉴张爱美等的研究[38],采用总资产平均余额对净利润(CROA)进行平减,回归结果如表4列(2)所示。

6.核心解释变量滞后一期

考虑到企业数字化转型的实施效果存在滞后效应,参考现有研究[39],本文将企业数字化转型进行滞后一期处理,回归结果如表4列(3)所示,滞后一期企业数字化转型与当期净利润盈余交乘项(L.DIG×ROAt)的回归系数显著为正,表明企业数字化转型对盈余持续性存在提升效应。

7.关于数字化转型专有成本的考虑

考虑到企业在实施数字化转型的前期,需要进行设备采购、人才培养、技术升级等[40],资金投入较多,数字化转型专有成本处于上升阶段,会挤占企业部分盈余;而当企业数字化转型步入正轨后,其数字化投入会有所降低,数字化转型专有成本处于下降阶段,企业盈余自然升高。为此,本文换一角度切入,验证即使在数字化转型专有成本上升阶段,企业数字化转型仍然可以显著提高盈余持续性。本文采取以下方式进行检验:首先,将样本企业按照实施数字化转型的元年进行分组,共分为14组(2007—2020年)。其次,将数字化转型专有成本上升阶段分别设定为3年、5年,当数字化转型专有成本上升阶段设定为3年时,每组均以企业实施数字化转型的元年再加后续2年作为分界点,截取前段数据合并为总体数据进行回归;当数字化转型专有成本上升阶段设定为5年时,每组均以企业实施数字化转型的元年再加后续4年作为分界点,截取前段数据合并为总体数据进行回归。回归结果见表4列(4)和列(5)。

以上结果均与前文基准回归结果一致,验证了基准回归结论的稳健性。

(四)机制分析

1.真实盈余管理的中介效应分析

本文借助模型(6)探究真实盈余管理在企业数字化转型提高盈余持续性过程中的中介效应,回归结果如表5列(1)所示,企业数字化转型(DIG)与真实盈余管理(ZS)的回归系数为-0.0126且在1%水平上显著,表明企业数字化转型可以通过抑制真实盈余管理进而提高盈余持续性,H2得到验证。企业数字化转型对真实盈余管理的影响可能存在时间滞后效应,為此本文将企业数字化转型进行滞后一期处理,回归结果如表5列(2)所示,真实盈余管理的中介效应进一步得到验证。原因可能是企业数字化转型具有“治理效应”,可以抑制管理者的真实盈余管理行为,进而提高盈余持续性。具体而言,一方面,数字化转型创新了企业组织结构,使其向网络化、系统化转变[24],新型组织结构提高了企业内部的沟通协作效率,有助于管理者及时做出决策,把握企业良好的发展机会;另一方面,数字技术的应用缓解了传统等级结构的限制[24],有助于提高管理者决策的透明度,减小其盈余操纵空间,确保企业持续稳定发展。

2.信息透明度的中介效应分析

本文借助模型(6)探究信息透明度在企业数字化转型提高盈余持续性过程中的中介效应,回归结果如表5列(3)所示,企业数字化转型(DIG)与信息透明度(ANA)的回归系数为0.0922且在1%水平上显著,表明企业数字化转型可以通过提高信息透明度进而提高盈余持续性,H3得到验证。同时,本文将企业数字化转型进行滞后一期处理,回归结果如表5列(4)所示,信息透明度的中介效应进一步得到验证。原因可能在于企业数字化转型具有“信息效应”,可以提高信息透明度,进而提高盈余持续性。具体而言,一方面,企业进行数字化转型能够丰富信息总量[4];另一方面,企业进行数字化转型能够提高信息质量[28]。无论是信息总量的丰富还是信息质量的提高,均有助于提高信息透明度,会对盈余持续性产生正向影响。

3.融资约束的中介效应分析

本文借助模型(6)探究融资约束在企业数字化转型提高盈余持续性过程中的中介效应,回归结果如表5列(5)所示,企业数字化转型(DIG)与融资约束(ASA)的回归系数为-0.0040且在5%水平上显著,表明企业数字化转型可以通过缓解融资约束进而提高盈余持续性,H4得到验证。同时,本文将企业数字化转型进行滞后一期处理,回归结果如表5列(6)所示,融资约束的中介效应进一步得到验证。原因可能是企业数字化转型具有“融资效应”,可以缓解融资约束,进而提高盈余持续性。具体而言,一方面,企业进行数字化转型有助于外部投资者准确评估企业发展前景[29],提高投资意愿;另一方面,企业进行数字化转型不仅可以降低投资者风险溢价要求[30],还可以獲得国家优惠政策支持[16],进而降低融资成本。融资能力的提高与融资成本的降低均有助于缓解企业融资约束,进而提高盈余持续性。

五、进一步分析

(一)企业数字化转型二维分析

企业数字化转型不仅是对新型数字技术进行简单运用,而且是将复杂业务生态场景与数字技术进行融合,以实现提质增效的目标[2]。为此,企业数字化转型可划分为“底层技术运用”(KDT)与“技术实践应用”(ADT)两个层次。企业数字化转型的不同层次是否均会对盈余持续性产生积极作用?本文将进行深入分析。借鉴现有研究[3],“底层技术运用”的衡量方式是将底层技术运用所包含的相关词频汇总后加1取对数,“技术实践应用”的衡量方式是将技术实践应用所包含的相关词频汇总后加1取对数。“底层技术运用”对盈余持续性的影响如表6列(1)所示,“底层技术运用”与当期净利润盈余交乘项(KDT×ROAt)的回归系数为0.0033且在5%水平上显著。“技术实践应用”对盈余持续性的影响如表6列(2)所示,“技术实践应用”与当期净利润盈余交乘项(ADT×ROAt)的回归系数为0.0100且在1%水平上显著。由此说明,“底层技术运用”和“技术实践应用”均可显著提高盈余持续性,帮助企业获得持续稳定的收益。

(二)异质性分析

有研究发现,不同产权性质、不同成长性的企业在数字化转型经济后果方面存在一定差异[35]。为了更精细地探究企业数字化转型对盈余持续性的影响,本文从产权性质与企业成长性两个角度展开异质性分析。

1.产权性质的异质性分析

根据实际控制人性质可将企业分为国有企业与非国有企业,企业数字化转型对盈余持续性的影响在国有企业与非国有企业中可能会有所差异。一方面,相较于非国有企业,国有企业的决策效率较低且控制层级较多,所以数字化转型推进速度比较缓慢[35],对公司治理产生的作用较小;另一方面,相较于非国有企业,国有企业在资源获取方面具有天然优势,面临的竞争压力较小,所以数字化转型动力不足[3],削弱了企业数字化转型对盈余持续性的积极影响。基于以上分析,本文预期企业数字化转型对盈余持续性的影响在非国有企业中更加显著。回归结果如表6列(3)和列(4)所示,无论在国有企业还是非国有企业中,盈余持续性均存在。在国有企业中,企业数字化转型与当期净利润盈余交乘项(DIG×ROAt)的回归系数为0.0127且不显著;在非国有企业中,企业数字化转型与当期净利润盈余交乘项(DIG×ROAt)的回归系数为0.0501且在1%水平上显著。回归结果表明相较于国有企业,企业数字化转型对盈余持续性的积极影响在非国有企业中更加显著。为保证结果的稳健性,本文进一步采用费舍尔组合检验,通过自体抽样(Bootstrap)1000次得到,结果显示经验P值在10%水平上通过显著性检验,这进一步验证了企业数字化转型对盈余持续性的积极影响在非国有企业中更加显著。

2.企业成长性的异质性分析

企业成长性是影响企业数字化转型的重要因素[4]。一方面,相较于成长性高的企业,成长性低的企业面临的生存压力较大,需要通过数字化转型来扭转困境[35],以获取持续稳定的发展;另一方面,企业数字化转型可以发挥“乘数效应”,成长性低的企业需要借助数字化转型激发其成长潜力,为可持续发展增加动力[41]。基于以上分析,本文预期企业数字化转型对盈余持续性的影响在成长性低的企业中更加显著。根据营业收入增长率的年度行业均值,我们将样本企业划分为成长性高与成长性低两组,回归结果如表6列(5)和列(6)所示,无论在成长性高的企业还是成长性低的企业中,盈余持续性均存在。在成长性高的企业中,企业数字化转型与当期净利润盈余交乘项(DIG×ROAt)的回归系数为0.0069且不显著;在成长性低的企业中,企业数字化转型与当期净利润盈余交乘项(DIG×ROAt)的回归系数为0.0419且在1%水平上显著。回归结果表明相较于成长性高的企业,企业数字化转型对盈余持续性的积极影响在成长性低的企业中更加显著。为保证结果的稳健性,本文进一步采用费舍尔组合检验,通过自体抽样(Bootstrap)1000次得到,结果显示经验P值在10%水平上通过显著性检验,这进一步验证了企业数字化转型对盈余持续性的积极影响在成长性低的企业中更加显著。

六、研究结论与启示

本文以2007—2021年沪深A股上市公司作为研究样本,探究企业数字化转型对盈余持续性的影响以及作用机制。研究发现,企业数字化转型显著提高了盈余持续性。机制检验发现,企业数字化转型通过抑制真实盈余管理、提高信息透明度、缓解融资约束进而提高了盈余持续性。进一步检验发现,“底层技术运用”和“技术实践应用”均显著提高了盈余持续性;相较于国有企业,企业数字化转型对盈余持续性的积极影响在非国有企业中更加显著;相较于成长性高的企业,企业数字化转型对盈余持续性的积极影响在成长性低的企业中更加显著。

根据所得研究结论,本文得到如下启示:第一,企业推进数字化转型有助于谋求持续稳定收益。在数字经济背景下,政府应该加大对企业数字化转型的扶持力度,帮助企业度过数字化转型的“阵痛期”,让更多企业享受数字红利。此外,企业要加大数字化转型力度,摆脱数字化转型的两难困境,以实现收益的持续稳定增长。第二,抑制真实盈余管理、提高信息透明度、缓解融资约束有助于提高盈余持续性。监管部门应该借助数字技术,加大对企业的监管力度;完善信息披露制度,维护资本市场的良好秩序;优化资源配置,稳步推进融资体系建设。此外,企业应该构建包含财务、业务等部门一体化的监督体系,减小管理层自利空间;借助数字技术汇总筛选有效信息、拓宽信息沟通渠道、加快信息传递速度,进而提高信息透明度;借助数字优势合理安排融资进度,满足企业资金需求。第三,数字化转型对盈余持续性的影响在不同属性的企业中有所差异。政府应该鼓励企业突破关键核心技术、培育数字应用场景,加快开创国有企业数字化转型新局面。此外,成长性低的企业应该积极把握数字化转型的机会,扭转困境以实现企业持续稳定发展。

参考文献:

[1]Vial G.Understanding digital transformation:A review and a research agenda[J].Journal of Strategic Information Systems,2019,28(2):118144.

[2]吴非,胡慧芷,林慧妍,等.企业数字化转型与资本市场表现——来自股票流动性的经验证据[J].管理世界,2021(7):130144+10.

[3]聂兴凯,王稳华,裴璇.企业数字化转型会影响会计信息可比性吗?[J].会计研究,2022(5):1739.

[4]徐子堯,张莉沙.数字化转型与企业费用粘性——基于管理层自利视角的分析[J].金融经济学研究,2022(4):129142.

[5]翟华云,李倩茹.企业数字化转型提高了审计质量吗?——基于多时点双重差分模型的实证检验[J].审计与经济研究,2022(2):6980.

[6]霍春辉,吕梦晓,许晓娜.数字化转型“同群效应”与企业高质量发展——基于制造业上市公司的经验证据[J].科技进步与对策,2023(4):7787.

[7]周孝.企业数字化转型的成效、障碍与政策诉求——基于微观调查数据的分析[J].财政科学,2022(11):104118.

[8]申毅,阮青松.薪酬管制与企业盈余持续性[J].经济经纬,2022(1):118126.

[9]彭爱武,张新民.企业资源配置战略与盈余持续性[J].北京工商大学学报(社会科学版),2020(3):7485.

[10]李姝,梁郁欣,田马飞.内部控制质量、产权性质与盈余持续性[J].审计与经济研究,2017(1):2337.

[11]Ranasinghe D,Mather P,Young S.Board structure and earnings persistence:The mediation effect of board processes[J].Australian Journal of Management,2020,45(2):266293.

[12]程敏英,郑诗佳,刘骏.供应商/客户集中度与企业盈余持续性:保险抑或风险[J].审计与经济研究,2019(4):7586.

[13]徐玉德,刘晓颖.环境规制压力对企业盈余持续性的影响研究[J].统计与决策,2022(20):179183.

[14]罗进辉,巫奕龙.数字化运营水平与真实盈余管理[J].管理科学,2021(4):318.

[15]赵娜,宋子祥,李珮,等.数字化转型对企业财务风险的影响[J].科学决策,2022(12):2136.

[16]黄逵友,李增福.企业数字化转型与劳动收入份额[J].经济评论,2023(2):1530.

[17]席龙胜,赵辉.企业ESG表现影响盈余持续性的作用机理和数据检验[J].管理评论,2022(9):313326.

[18]杨隽萍,徐娜.动态能力与高管社会资本组态效应对企业数字化转型的影响——以创业板上市公司为例[J].技术经济,2023(4):97109.

[19]姜英兵,徐传鑫,班旭.数字化转型与企业双元创新[J].经济体制改革,2022(3):187193.

[20]侯光文,高晨曦.数字化转型能力视角下企业网络结构对企业创新绩效的影响研究[J].科技管理研究,2022(1):106111.

[21]孟韬,赵非非,张冰超.企业数字化转型、动态能力与商业模式调适[J].经济与管理,2021(4):2431.

[22]刘畅.数字化转型对上市公司真实盈余管理的影响研究[J].科学决策,2022(12):3758.

[23]Jeong K H,Choi S U.Does real activities management influence earnings quality and stock returns in emerging markets? Evidence from Korea[J].Emerging Markets Finance and Trade,2019,55(12):28342850.

[24]江飞涛.技术革命浪潮下创新组织演变的历史脉络与未来展望——数字经济时代下的新思考[J].学术月刊,2022(4):5062.

[25]戚聿东,肖旭.数字经济时代的企业管理变革[J].管理世界,2020(6):135152+250.

[26]李良,李士玉,朱宏泉.股票流动性会影响公司商业信用融资吗?——基于A股上市公司的实证研究[J].审计与经济研究,2022(6):92103.

[27]黄贤环,王翠.非金融企业影子银行化与盈余可持续性[J].审计与经济研究,2021(4):8089.

[28]信春华,郝晓露,程璐.“信息”抑或“噪声”:企业数字化转型与分析师预测质量[J].上海金融,2022(4):4158.

[29]段华友,杨兴柳,董峰.数字化转型、融资约束与企业创新[J].统计与决策,2023(5):164168.

[30]徐朝辉,王满四.数字化转型对实体企业过度金融化的治理效应研究[J].证券市场导报,2022(7):2335.

[31]王守海,徐晓彤,刘烨炜.企业数字化转型会降低债务违约风险吗?[J].证券市场导报,2022(4):4556.

[32]Roychowdhury S.Earnings management through real activities manipulation[J].Journal of Accounting and Economics,2006,42(3):335370.

[33]王磊,李吉,王興启.数字经济对城市经济绿色转型的影响研究——基于集聚经济的实证分析[J].城市问题,2023(4):7686.

[34]江艇.因果推断经验研究中的中介效应与调节效应[J].中国工业经济,2022(5):100120.

[35]冼依婷,何威风.企业数字化转型影响业绩预告质量吗?[J].山西财经大学学报,2022(9):100113.

[36]张卿,邓石军.数字化转型对企业韧性的影响——来自COVID19的证据[J].经济与管理,2023(1):3848.

[37]何帆,刘红霞.数字经济视角下实体企业数字化变革的业绩提升效应评估[J].改革,2019(4):137148.

[38]张爱美,杨雪宁,吴卫红,等.内部控制缺陷及修复对盈余持续性的影响研究——基于代理成本视角[J].宏观经济研究,2021(11):149163.

[39]王敬勇,孙彤,李珮,等.数字化转型与企业融资约束——基于中小企业上市公司的经验证据[J].科学决策,2022(11):123.

[40]卢福财,秦玥,徐远彬.企业数字化转型对全要素能源效率的影响——基于专业化分工的视角[J].当代财经,2023(11):315.

[41]靳毓,文雯,何茵.数字化转型对企业绿色创新的影响——基于中国制造业上市公司的经验证据[J].财贸研究,2022(7):6983.

Using “Digitalization” to Seek “Sustainable and Stable Earnings”: Research on the Impact of Enterprise Digital Transformation on Earnings Persistence

ZHANG Yongmei, WANG Xiaoyan, ZHAO Jinkai

(College of Economics and Management, Shandong University of Science and Technology, Qingdao 266590, China)

Abstract: Based on the “governance effect”, “information effect” and “financing effect” of enterprises digital transformation, this paper empirically tests the impact of enterprises digital transformation on earnings persistence and the mechanism of its effect, using A-share listed companies in Shanghai and Shenzhen from 2007 to 2021 as the research sample. The study finds that digital transformation can significantly improve earnings persistence, and its mechanism is to discourage real earnings management, improve information transparency and ease financing constraints. From the perspective of heterogeneity, both “application of underlying technology” and “application of technology practice” significantly improve earnings persistence. In non-state-owned enterprises and low-growth enterprises, the impact of digital transformation on earnings persistence is more significant. Enterprises should firmly implement the confidence of digital transformation, enhance the motivation for the implementation of digital transformation, in order to seek sustainable and stable earnings.

Key Words: digital transformation; earnings persistence; real earnings management; information transparency; financing constraints