环境信息披露的融资效应

2024-01-14李政大李凤赵雅婷

李政大 李凤 赵雅婷

[摘要]环境信息披露是推进生态环境治理体系和治理能力现代化的重要举措。以2009—2020年沪深A股重污染上市公司为样本,分析了环境信息披露对企业融资方式的影响,揭示了其异质性。实证结果表明:环境信息披露促进了企业的外部融资,而在外部融资中债权融资是主要方式,债权融资的来源是金融负债,而非经营负债;环境信息披露能够提高企业社会声誉,优化投资结构,提高外部金融机构的信任,进而吸引更多金融机构贷款;环境信息披露的融資效应具有明显的异质性特点,在高成长性企业、中小企业和弱环境规制地区企业更为显著。

[关键词]环境信息披露;融资效应;金融债务;声誉效应;投资决策;生态环境治理体系

[中图分类号]F275.5

[文献标志码]A[文章编号]10044833(2024)01011711

一、引言

党的二十大强调“推动经济社会发展绿色化、低碳化是实现高质量发展的关键环节”。企业是重要的污染排放源,企业的绿色转型是“推动形成绿色低碳的生产方式和生活方式”的关键。环境信息披露是推进环境治理体系现代化的重要措施,2007年原国家环保总局颁布的《环境信息公开办法(试行)》首次提出加强企业环境信息披露。2021年2月《企业环境信息依法披露管理办法》正式实施,要求企业主动披露生态环保法律法规执行情况和污染治理情况,提升公众对企业污染排放监督的积极性和有效性,形成全社会绿色转型合力。

国家日益加强环境信息管理,环境信息披露也成为学术研究热点。环境信息披露的研究主要集中在影响因素和经济后果方面。影响企业环境信息披露的因素分为外部因素和内部因素。外部因素主要是制度和舆论监督,制度是推动企业加强信息管理的重要手段,环境信息披露可以看作是制度约束下的及时反应[12],环境规制能够从政府和市场等层面对企业环境信息披露形成严格约束[34]。舆论监督是影响环境信息披露的另一个重要外部因素。当舆论对企业宣传具有正面导向时,企业倾向于增加信息透明度以维持良好的舆论环境和社会形象[5];而当舆论具有负面性时,企业将会提供正面的环境信息以抵消负面影响[6]。影响环境信息披露的内部因素有公司性质、高管及董事会特征等。研究发现企业规模、企业性质会影响企业环境信息披露[7],中国的国有企业环境信息披露质量普遍较好,国外的国有企业同样如此[8],有学者认为党组织嵌入公司治理是重要原因[9]。研究还发现,高管的教育背景[10]、薪酬激励[11]等会影响企业环境信息披露,而董事会的规模、独立性特征、多元样、行为特征和激励水平也是影响环境信息披露的重要因素[1213]。

环境信息披露的经济后果主要有治理效应、经济效应、融资效应、决策效应。治理效应是指环境信息披露会引发社会的关注,促使企业加强环境治理,重视绿色研发、推广绿色产品,实现节能减排[1416],但该效应具有一定的时滞性和长期性[17]。环境信息披露的经济效应体现在企业价值和经营绩效上,但环境信息披露对企业价值影响的结论并不一致:第一种观点认为环境信息披露对企业价值没有直接影响[18],两者是非线性关系[19];第二种观点认为企业披露环境信息的行为对公司价值有消极影响[20];第三种观点认为环境信息披露能够有效提升企业价值[21]。环境信息披露能否提升企业绩效也具有争议,大部分学者认为高质量的环境信息披露倒逼企业进行技术改进,最终提升经济绩效[22];但也有学者发现企业环境信息披露与企业绩效显著负相关[23]。环境信息披露的融资效应是指环境信息弥补了企业因财务信息供应不足导致的信息“空洞”,能改善企业社会形象、提高企业声誉,增强投资者的投资信心,从而使企业更容易以更低的成本获得融资[2425]。环境信息披露的决策效应包括战略决策[26]、投资决策[27]、出口决策效应[28],能够驱动企业“脱虚向实”,增加污染治理投入,因此对其他投资产生“挤出”效应。

梳理有关环境信息披露的文献可以发现,有研究认为环境信息披露能够缓解企业的融资约束,但是较少文献关注环境信息披露帮助企业以何种方式筹集到资金,虽然有文献分析环境信息披露对债权和股权融资成本的影响[2930],但是隐含了一个前提,即企业的研究对象与融资方式一致,融资成本是融资方式的结果(例如:关注债务融资成本是假设企业已经选择了债权融资),然而实际上企业现有融资成本可能是选择其他融资方式后的结果,降低了研究结论的可信度,因此环境信息披露具有什么样的融资效应仍然有待从理论和实践方面加以回答。

本文以2009—2020年沪深A股重污染上市公司为样本,实证检验环境信息披露对企业融资方式的影响。本文的边际贡献可归纳为:一是丰富了融资决策理论。关于影响融资决策的因素,现有理论总结为降低融资成本[31],维护股东价值[32],应对不确定外部环境的预防性动机[33]。本文认为环境信息披露能够降低企业信息不对称、增加企业管理透明度,传递企业对待环境责任的态度,影响股东与管理层、企业内部与外部的监督方式,为融资决策提供新的理论依据。二是丰富了环境信息披露的经济后果研究文献。本文分析了环境信息披露对融资方式的影响,回答了环境信息披露的融资效应是如何实现的,丰富了环境信息披露经济后果的融资效应文献。三是为优序融资理论提供了中国化的写实场景。本文将融资方式分为内部融资和外部融资,外部融资分为债权融资和股权融资,债权融资又分为经营负债融资和金融债务融资,利用中国企业的数据通过抽丝剥茧、去伪存真的分析,为优序融资理论提供了中国化的写实场景,为构建优序融资理论中国化的话语体系提供依据。四是,从企业内外部角度剖析了环境信息披露影响企业融资决策的两种作用机制,即声誉机制和投资机制,探讨生态治理背景下的企业融资决策实现路径,为加强环境信息管理提供决策支撑。

二、理论分析与研究假设

企业融资可分为内部融资和外部融资,内部融资通常包括企业自有资金和留存盈利,外部融资又可分为股权融资、债权融资。

(一)环境信息披露与外部融资

在中国,“先内后外”的优序融资理论本身并没有得到完全验证,反而呈现出首选外部融资的偏好,原因在于:一是企业存在融资难等问题,能够融到资为优先考虑的因素[34],而对融资方式并不在意;二是企业存在非理性行为,会影响企业的融资方式[35];三是传统的优序融资理论并没有考虑企业发展阶段和行业类型[36];四是外部环境诱使企业选择有利于自己的融资方式[33]。Rajan等在考察亚洲新兴市场国家企业的融资行为时,发现企业的融资决策呈现出明显的“制度粘性”特征[37],外部债权融资容易获得政府的“信贷红利”。姜毅采用修正的优序融资模型证明了我国存在明显的外源融资偏好[38]。此外,加强环境信息管理又进一步增加了优序融资理论的局限性:一是内部融资提供的资金量有限,而且融资周期长,无法为污染治理快速提供资金。环境信息披露将企业的污染信息呈现在社会公众面前,增加了外部舆论压力,企业需要尽快改变现状。但内部融资以折旧和利润留存的方式存在,提供的资金有限,且经过股东大会批准才能确定可用留存资金数量,相比之下,外部融资金额高、速度快。二是内部融资需要降低股利支付政策,会遭到股东尤其是中小股东的反对,增加内部沟通成本和融资时间。同时,股利支付率的降低会影响股价,股价的波动会影响市场对企业的认知和信心,反过来又影响企业盈利。三是受市场竞争影响,企业的盈利不确定性大,无法为环境治理提供稳定的资金支持。

环境信息披露提高了企业的透明度,使得企业与债权人之间的交易条款或限制更加明晰,外部融资的优势逐渐显现。信息不对称是传统优序融资理论的前提,企业提高环境信息披露水平,增加企业信息的透明度,有助于降低信息不对称,使得管理者掌握的私人信息逐渐减少,当企业选择外部融资时,外部资金持有者会对企业的经营情况进行判断,并做出合理的投资决策,减少融资方式的逆向选择。媒体报道[39]、广告宣传[40]、社会责任报告[41]、企业会计稳健性[32]、分析师关注[42]等进一步消除了信息不对称障碍,有利于企业的外部融资。

融资成本理论认为,融资成本是影响企业选择融资方式的重要因素[43]。企业管理层因为掌握的信息多于外部资金方,可以将企业风险转移给外部而获得额外收益。外部资金方为了防止企业因信息不对称而导致自身利益受损,会向企业索取额外的资金风险溢价,增加了外部融资成本,于是内部融资因为成本低而成为首选。当企业提高环境信息披露水平时,增加了企业透明度,外部资金提供者因掌握的信息越来越全面,降低了与管理者的信息不对称,以及降低了额外的资金风险收益,从而降低了融资成本[30]。此外,在政府的强制要求下,企业为准确披露环境信息存在鉴证成本而导致内部融资成本上升[44]。在两者共同作用下,内部融资的成本优势消失。综合上述分析,本文提出假设H1。

H1:与内部融资相比,环境信息披露促使企业选择外部融资。

(二) 环境信息披露、债权融资和股权融资

传统融资理论认为股权融资成本低,这是因为债权人与股东之间存在信息不对称,债权人为了保护自身利益,要求较高的风险溢价,提高了债权融资成本。当提高企业披露环境水平,债务资金方可以了解企业在环境治理方面的运营信息,并能够及时捕捉环境治理信号而获得事后收益[32]。环境信息披露也降低债务资金方的信息搜寻成本、决策成本以及其他交易成本等,有利于减少利息溢价诉求,降低债务成本[45]。王喜等[29]的研究也证实环境信息披露越多,公司债权融资成本越低。

股东尤其是大股东能够从其他途径获取更多的公司私人信息,并不是特别在意环境信息披露的各种信息内容,对环境信息传递的环境治理资金需求反应滞后。相比之下,金融机构等资金出借方并不是企业的股东,获取企业信息的渠道较少,环境信息披露是他们获取公司运营信息的重要渠道。因此,金融机构更关心环境信息披露的内容,以便及时发现披露的环境信息中的融资需求并做出迅速反应,在信贷上赢得先机。高宏霞等[46]发现企业货币性环境信息披露对债权融资影响显著,印证了债务资金持有人对环境信息中透露的融资需求更敏感,会开展针对性营销,促使企业选择债权融资。

时效性是企业管理者进行融资决策时所考虑的重要因素。如前文所述,披露环境信息后企业面临媒体、社会公众质疑和监督,为了尽快树立重视环境保护的良好形象,需要尽快实现环境治理的融资,因此对融资时效性要求更高。股权融资因为有可能涉及股权结构的变化,需要征得各个股东的同意,公开发行股票的企业进行股权融资还需要取得董事会、股东大会、监管机构的审批,这显然无法在短时间内完成。而债务市场由于市场利率透明、交易机制完善,环境信息披露又缓解了债权人的信贷错配风险[47],降低债权人在风险和收益权衡过程中面临的不确定性,有利于迅速达成融资约定,成为吸引企业管理者选择债权融资的重要因素。

企业行为理论认为,企业的期望绩效反馈是影响企业决策的重要依据。当企业的实际绩效低于预期时,企业倾向于承担风险以提高绩效。在国家加强企业环境信息管理的背景下,环境信息披露倒逼企业加大环境治理投入[48],使得环境成本增加,对企业生产性以及盈利性投资产生“挤出”效应[49],导致企业利润下降,低于市场预期。此时,企业会倾向于采取相对激进的行为以提高绩效[5051]。债权融资虽然成本高、风险大,但是因为能够快速满足提高绩效的资金需要,也会成为企业融资决策的首选方案。基于以上分析,本文提出假设H2。

H2:外部融资中,环境信息披露促使企业选择债权融资。

(三)環境信息披露与债权融资来源

企业债务按照来源可分为金融负债和经营负债。前者来源于资本市场,具有金额大、期限长、需付息等特点,在会计报表中通常表现为短期借款、长期借款、各种带息票据等。后者源自于商业信用,是企业在购买原材料、接受劳务等活动中的赊账,在会计报表中通常表现为应付账款、预收账款、其他应付款等。经营负债基于商业契约关系,没有严格的付息制度,相较于金融负债具有低债务成本的优势。

当企业披露环境信息后,面临较大的公众环境压力[52],需要加大环境治理投入、甚至改造整个生产线,因此融资金额大。经营负债由于来源于供应商,每个供应商提供的赊销规模有限,而且融资时间较短,在供应商普遍加强现金流管理的现实中,难以满足企业融资需要。金融债务的债权人是银行等金融机构,一般具有规模大、实力强、市场影响力大等特点,能够及时满足企业大额资金的融资需求。因此就融资规模而言,企业更愿意选择金融负债。

根据债务代理成本理论,债权人为了防止公司的股东或者管理者利用信息不对称或者决策权的优势损害债权人的利益,会在融资合同中设置限制、监督和约束条款,增加债权融资代理成本。经营负债的债权人主要是企业的供应商,数量众多,企业为了获得经营融资需要与众多的供应商进行谈判、协商,甚至博弈[53]。每个供应商为了保障自己的利益,会提出不同的监督和约束条款,无形中增加企业总的债务代理成本,并增加谈判的难度。相比之下,金融机构规模大、实力强,贷款利率透明,偿还时间、方式明确,一次性可提供较多的信贷资金,虽然也会设置严格的监督条款,但是与经营负债相比,因为供应商少,企业总的债务代理成本下降,所以得到企业的青睐。

基于以上分析,本文提出假设H3。

H3:在债权融资中,环境信息披露的债权融资主要来自金融负债。

(四)环境信息披露的债权融资机制

前面的分析重点阐述环境信息披露为什么会促使企业选择外部融资、金融债务融资方式,是从企业角度讨论融资效应。只有金融机构愿意提供资金给企业,环境信息披露的融资效应才能实现,因此还需要从融资方的角度讨论,环境信息披露后,金融机构为什么愿意向企业提供资金。

根據声誉理论,声誉是利益相关者对企业过去行为及后果的综合看法,体现企业向各类利益相关者提供有价值产出的能力。作为企业拥有的一种独特资源,良好的企业声誉不仅能够提高企业辨识度、获得竞争优势,还能赢得投资人的信任。环境信息披露提高企业信息透明度,能够向外部传递企业良性发展信号,有助于企业树立遵守环境法律法规、积极承担社会环保责任的绿色形象[54],提升企业声誉。此外,环境声誉较差的企业也会主动披露环保信息来扭转外界对企业的负面看法[55],实现声誉修复。环境信息披露带来的企业声誉效应有助增强债权人的投资信心[46],缓解融资难题。特别是政治关联强的企业,企业规范披露环境信息会被政府作为典型加以宣传,从而放大了声誉效应,更容易获得债权人信任和认可,从而获得更多债权融资[56]。

中国经济面临“需求收缩、供给冲击、预期转弱”的三重压力,特别是实体经济下行压力剧增,实体经济投资日益艰难,相比较而言,投资金融资产周期短、见效快,能够满足企业管理层的绩效考核、政治晋升等现实需要,这与追求长期利益、持久收益的股东意愿不相符。一方面,环境信息披露提高信息透明度,使得企业管理者的私人信息减少,降低了股东与企业管理者的信息不对称性,有利于发挥股东在公司治理中的监督作用,约束管理者的机会主义行为,加强对管理者投资决策的监督,防止企业管理者为了追求短期行为而选择“脱实向虚”将企业资金过多地投入到非实体产业,促使其尽可能多地将企业资源投入能够形成长期收益的实体产业中[57]。另一方面,企业提高环境信息披露水平,使企业管理者的行为充分暴露在社会公众面前,引发更多利益相关方的关注,这种关注必然提高外界利益相关方对企业投资行为的敏感度[58],利益相关方会采取必要的方式加强对企业管理者的约束力[59],减少管理者在投资决策中的机会主义和自利行为[60]。因此环境信息披露约束了管理层“脱实向虚”的动机,保证了企业在实体产业的投资。企业专注于实体产业有助于长远发展,增强了资金偿还保障能力,降低了债权人的风险预期,提升了债权人的信任感,提高了债权人的借款意愿。此外,环境信息披露减少了企业信息“盲区”,能够更清晰地了解企业经营情况,便于加强资金监管,从而降低要求的风险补偿收益率,降低企业融资成本,增加企业收益,一定程度上降低了债权人的融资风险,形成良性循环。基于以上分析,本文提出假设H4a、H4b。

H4a:环境信息披露能够提高企业声誉,有利于吸引外部债权资金。

H4b:环境信息披露影响企业投资决策,有利于吸引外部债权资金。

三、研究设计

(一)样本选择与数据来源

原环境保护部2008年发布的《上市公司环境保护核查行业分类管理名录》中将火电、钢铁、水泥等16类行业界定为重污染行业,要求重污染行业上市公司强制披露环境信息,其数据量大、具有可比性。因此,本文选取了2009—2020年沪深A股重污染上市公司为研究样本。剔除ST、*ST、数据缺失的企业后,本文最终得到736个样本公司8832个观测值的非均衡面板数据。为排除极端异常值的影响,本文对主要连续变量进行了上下1%水平的缩尾处理。数据来源于国泰安数据库以及各企业年报等。

(二)变量选择

1.解释变量

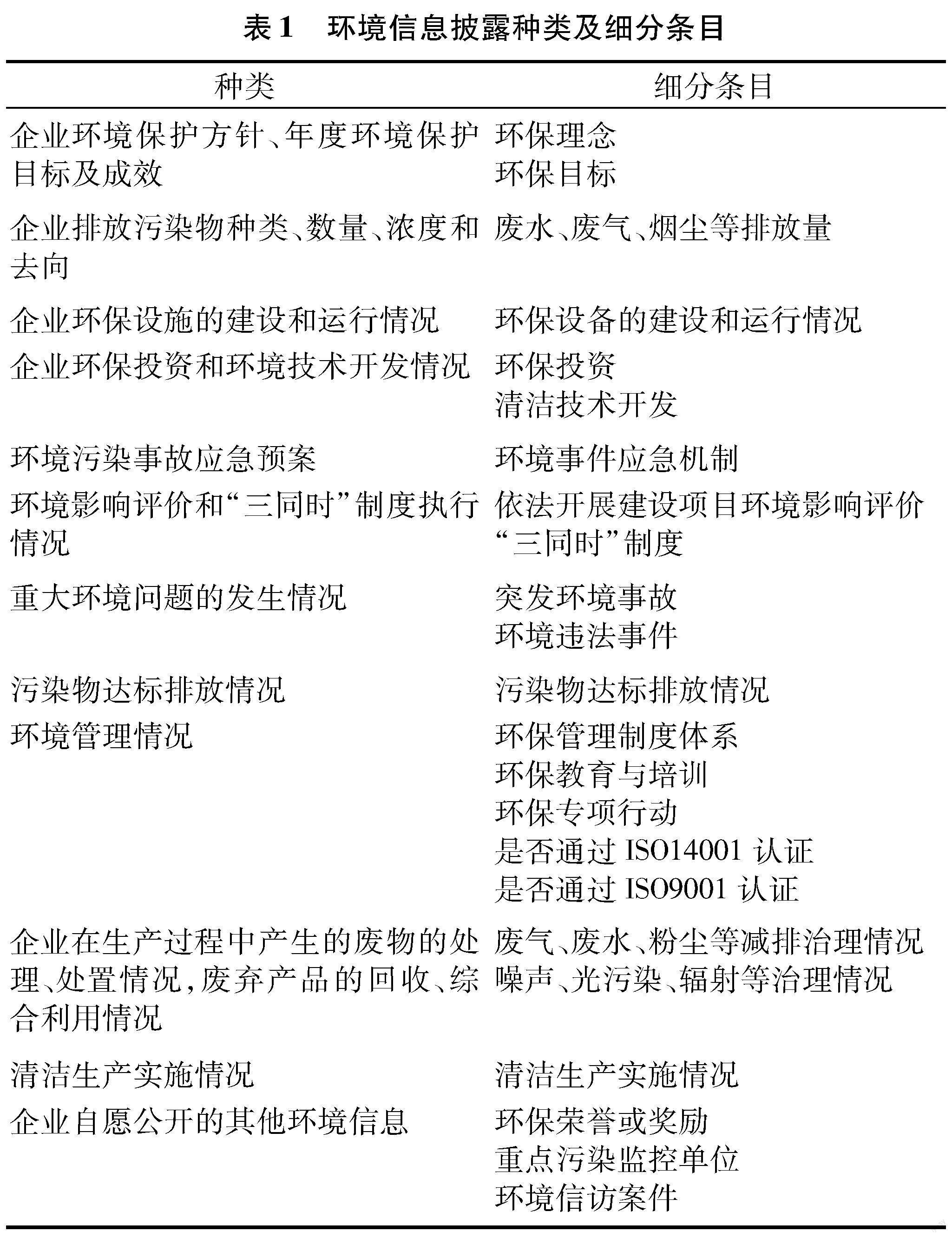

解释变量为环境信息披露水平。内容分析法是学术界衡量环境信息披露水平的主流方法,本文借鉴毕茜等[61]的研究方法采用内容分析法手工整理各企业环境信息披露数据。根据《环境信息公开办法》和《上市公司环境信息披露指南》的要求,对上市公司披露的绿色信息进行分类处理(见表1),按照信息披露详细程度进行打分:定性描述每条得1分,定量描述每条得2分,没有披露为0分。将全部得分加总,即为该企业本年环境信息披露水平得分(EDI)。

2.被解释变量

被解释变量包括融资方式和债权融资来源(即经营负债和金融负债)。

(1)融资方式。借鉴Hackbarth等[62]的研究方法,当本年期末的股东权益增加额大于上期总资产的5%时,且其绝对值最大,视为股权融资;当本年期末负债增加额超过上期总资产的5%时,且其绝对值最大,视为债权融资;当本年现金净流量现金净流量=经营活动产生的现金流量净额+投资活动产生的现金流量净额+分配股利、利润或偿付利息支付的现金大于上期总资产的5%时,且其绝对值最大,则视为内部融资,其他情况则认为未发生融资行为;当被认定为股权融资或者债权融资时,均视为外部融资。

(2)经营负债和金融负债。借鉴杨玉龙等[63]对金融负债和经营负债的划分,结合本文研究将金融负债率定义为带息负债带息负债=长期借款+短期借款+应付债券+其他应付带息票据占总资产比例,经营负债率定义为非带息负债占总资产比例。

3.机制变量

企业声誉采用润灵上市公司声誉指数,该指数为社会责任报告的评价得分。投资决策采用投资结构指标来表示,投资结构(INV)是指实体资产(INVP)与金融资产(INVF)的比例。借鉴官小燕等[26]对实体投资与虚拟投资的计量方式,实体资产指存货、固定资产、在建工程与工程物资总额,金融资产指交易性金融资产、衍生金融资产、可供出售金融资产、持有至到期投资与投资性房地产总额。

4.控制变量

参考宁薛平等[64]研究方法,本文选取企业产权性质、员工数量、固定资产净额、营业收入、存货周转率以及董事会持股数量等主要变量指标。各变量的具体定义见表2。

(三)模型构建

为验证假设H1和H2,本文构建如下回归模型:

Logistic(Fini,t/Financei,t)=α0+α1EDIi,t+α2Controli,t+ε(1)

其中,i表示企业,t表示年份,α0为常数项,α1、α2为变量系数。被解释变量Fini,t表示企业i在t期选择内部融资或外部融资,Financei,t表示企业i在t期选择债权融资或股权融资;解释变量EDIi,t为环境信息披露水平;Controli,t表示控制变量,ε表示随机扰动项。

为验证假设H3,本文构建以下回归模型:

OL_Levi,t(FL_Levi,t)=α0+α1EDIi,t+α2Controli,t+εi,t(2)

其中,OL_Levi,t表示企业i在t期的经营负债率,FL_Levi,t表示企业i在t期的金融负债率,其余变量含义与上述相同。

四、实证结果及分析

(一)描述性统计分析

研究样本内有2680个观测值未发生融资活动,有6152个观测值发生了融资活动。在发生融资活动的样本中,有1016个观测值实施了内部融资,外部融资的观测值有5136个。在发生外部融资活动的观测值中,债权融资有2438个,股权融资有2698个。表3列示了相关指标的描述性统计结果。

(二)检验结果

1.环境信息披露与内外部融资方式

表4报告了环境信息披露对内外部融资方式的影响,其中模型(1)至模型(3)是对内部和外部融资方式的检验结果,模型(4)至模型(6)是对股权融资和债权融资方式的检验结果。可以看出,模型(1)至模型(3)加入不同的控制变量后,EDI均通过显著性检验,且EDI的估计系数为负,由于本文定义采用内部融资方式时Fin=1,因此环境信息披露对企业的内部融资方式呈现出负向影响,即与外部融资方式正向显著影响,说明环境信息披露降低了企业与外部资金提供者之间的信息不对称,增强了他们之间的信任,降低了外部资金提供者的预期风险报酬率或额外资金风险溢价,故有利于企业的外部融资,假设H1通过检验。模型(4)至模型(6)加入不同的控制变量后,EDI均通过显著性检验,且EDI的系数为正,由于本文定义采用债权融资方式时Finance=1,因此在采用外部融资方式的样本中,环境信息披露对企业的债权融资方式呈现出明显的正向影响,表明债权人对企业披露的环境信息更加敏感,且债权融资速度快、交易机制完善,有助于企业及时应对环境治理投入对经济绩效产出的“挤出”效应,因此,环境信息披露更有利于企业的债权融资,假设H2通过检验。需要说明的是,由于本文选取的8832个观测值中有2680个观测值股权融资、债权融资、净经营现金流量的变动均小于5%,不满足融资方式的判断标准,被视为未发生融资活动,只有6152個观测值发生融资活动,因此模型(1)至模型(3)的观测值为6152。同理,在发生融资活动的观测值中,有1016个采用内部融资方式,有5136个采用外部融资方式,因此模型(4)至模型(6)的观测值为5136。

2.环境信息披露与企业债权融资来源

根据表5中结果显示,模型(1)EDI的估计系数没有通过显著性检验,而模型(2)中EDI的估计系数显著为正,环境信息披露会显著增加金融负债率,这表明在选择债权融资方式的样本中,环境信息披露促进了金融债务融资,并没有促进经营负债融资,主要是因为金融负债规模较大,且企业进行环境信息披露是承担环境责任的良好表现,更容易获得银行的绿色信贷资金支持,而经营负债规模较小,且需要与多方谈判、协商,债务代理成本居高,因此环境信息披露促进了企业的金融债务融资,假设H3通过检验。根据统计,在选择外部融资的样本中有2438个观测值是采用债权融资方式,这也是表5的样本数量。

五、进一步分析

(一)机制检验

为了检验社会声誉、投资决策在环境信息披露与金融债务融资中的中介作用,本文构建以下回归模型:

CIi,t(INVi,t)=α0+α1EDIi,t+α2Controli,t+εi,t(3)

OL_Levi,t(FL_Levi,t)=β0+β1CIi,t+β2EDIi,t+β3Controli,t+εi,t(4)

检验结果见表6,模型(1)至模型(3)是环境信息披露通过声誉机制影响债权融资的检验结果,结果显示环境信息披露与企业社会声誉正相关,而社会声誉与金融负债正相关,说明提高环境信息披露水平提高了企业的社会声誉,而良好的社会声誉有助于获得金融机构的信贷资金,假设H4a通过检验。模型(4)至模型(6)是环境信息披露通过投资决策影响债权融资的检验结果,结果显示环境信息披露与投资结构正相关,投资结构与金融负债正相关,说明环境信息披露有利于企业选择“脱虚向实”的投资决策,促使企业优化投资结构,将资金投入实体产业中,而企业关注实体产业的投资决策,能够增加金融机构的信任,降低资金回收风险,从而获得金融机构的信贷资金,假设H4b通过检验。

(二)异质性分析

1.成长异质性

处于不同发展阶段的企业资金的需求不同,因此环境信息披露对不同成长阶段企业呈现出的金融债务融资效应也具有差异。本文将企业的营业收入增长率作为成长性分组依据,大于等于10%的为高成长企业,低于10%的为低成长企业。检验结果见表7所示。高成长性组EDI的回归系数显著为正,而低成长性企业组并不显著。原因在于,低成长性企业发展速度较慢,市场增量少、外部投资机会少,自有流动资金基本能够维持企业生产经营需求。高成长企业处于相对快速的发展过程中,市场潜力大、投资机会多,需要不断拓展融资渠道以解决资金难题。因此,高成长性企业更看重环境信息披露的融资效应,不断提高环境信息披露水平,提升企业声誉,吸引金融机构的关注。此外,高成长性企业,因其较高的营业收入增长速度,呈现出高发展潜力特征,预示良好的发展前景,容易赢得金融机构的认可获得金融资金。

2.规模异质性

不同规模的企业融资需求也不同,因此环境信息披露的融资效应也可能因企业规模而存在差异。本文根据2017年《大中小微型企业划分方法》的规定,将员工数量大于等于1000人划分为大企业组,将员工数量小于1000人的划分为中小企业组,进行分组回归检验,检验结果见表8。中小规模企业组中EDI的回归系数在1%的显著性水平上为正,而大企业组中EDI的并没有通过显著性检验,组间系数差异检验结果也说明两组存在明显差异。中小企业资产规模、收入规模相对较小,市场影响力也较弱,不容易获得外部融资。所以,中小企业只能更加努力提高环境信息披露质量,不断增强企业透明度,获得较高的社会声誉,吸引金融机构的关注而获得贷款。而大企业因为规模大,行业地位高,这本身就具有一定的社会影响力,往往是金融机构的重点客户;此外,大企业因为能够提供较多就业机会和地方税收,也是地方政府重点扶持对象,政府可以帮助企业建立多种融资渠道,避免对环境信息披露融资的依赖。

3.地区环境规制异质性

虽然生态文明建设已成为基本国策,但是不同地区的环境保护政策仍存在较大差异,企业也会做出不同的反应,从而影响环境信息披露的融资效应。本文采用各省工业污染治理投资作为衡量地区环境规制的指标,以各地区投资额的中位数为分组依据,将研究样本分为环境规制强、弱两组,检验结果见表9。

结果显示,环境规制弱地区EDI的系数显著为正,而环境规制强地区EDI的系数并不显著,组间系数差异显著也说明两组检验结果具有较明显差异。主要原因是,环境规制强的地区对环境信息的管理也较严格,企业披露的环境信息质量普遍较高,所以环境信息披露并不能引发过多的关注。而环境规制弱的地区对环境信息管理相对较宽松,企业环境信息披露质量相对较低,高质量的环境信息披露容易获得外界关注,赢得信贷资本的青睐[67]。

六、稳健性检验

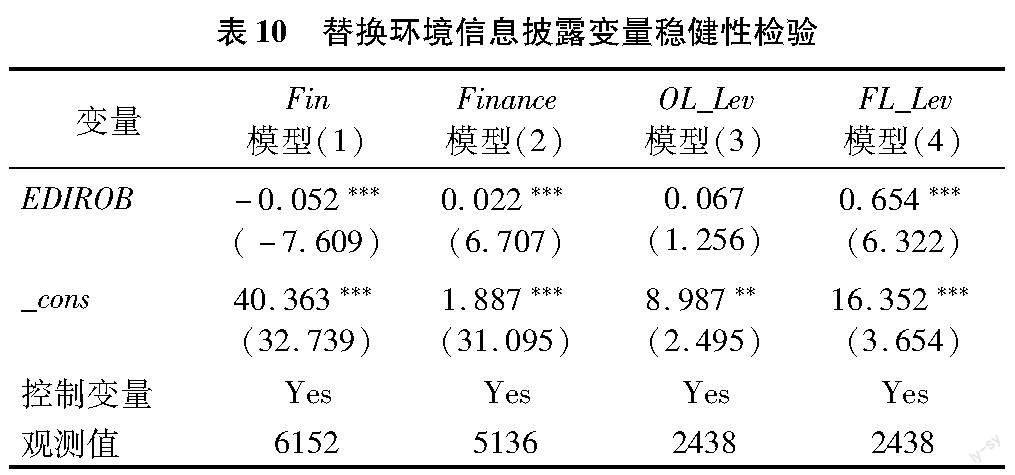

(一)替换指标

更换环境信息披露指标。借鉴Clarkson等[65]的衡量方法,僅对环境信息“硬”披露部分计分,用EDIROB表示。回归结果见表10。研究显示,替换环境信息披露指标计分方法之后,环境信息披露仍然有助于企业选择外部融资,在外部融资中会选择债权融资,而债权融资的主要来源是金融债务,研究结论不变。

(二)剔除北上广样本

考虑到北上广地区资本市场融资环境明显优于其他省市,容易导致选择性偏差。因此,本文剔除北上广的样本,回归结果见表11。剔除北上广地区因素后的回归结果,环境信息披露仍然有助于企业选择外部融资、债权融资、金融债务。

(三)内生性检验

本文选择环境信息披露指数的滞后一期项作为工具变量,采用系统GMM估计,重新进行回归检验,结果见表12。结果显示,使用滞后一期的环境信息披露数据后,外部融资方式选择、金融债务仍然没有变化。Anderson LM检验和Cragg-Donald Wald F检验结果均说明不存在工具变量识别不足情况,不存在弱工具变量情况。

(四)金融负债计量方法可信性检验

本文用金融负债总额占总资产的比率来衡量金融债务融资方式,根据计算方法,提高金融负债率的途径有两种,一是增加分子,即分母企业总资产保持相对稳定而金融负债保持增长;二是减少分母,即分子金融负债保持相对稳定而总资产减少。这也就是说,环境信息披露对金融负债率的显著影响有可能是因为总资产的下降所导致,并非企业金融负债增加所导致。为了保证研究的可信性,本文构建如下检验模型:

Assetsi,t=α0+α1EDIi,t+α2Controli,t+εi,t(5)

FLi,t=α0+α1EDIi,t+α2Controli,t+εi,t(6)

其中,Assetsi,t为企业资产总额、FLi,t为金融负债总额。如果EDIi,t与Assetsi,t正相关,且与FLi,t正相关,说明环境信息披露影响金融负债率确实是通过增加金融负债而实现,否则不能确定。从表13中可以看出,模型(1)中EDI的回归系数为正,模型(2)中的EDI的回归系数也为正,且均在1%水平上显著。为便于比较,同时将金融负债率的检验结果展示在模型(3),该结果来源于表5。环境信息披露与资产总额和金融债务总额均正相关,可以证实环境信息披露对金融负债率的影响是通过增加企业金融负债而形成的,并非因总资产规模减小所导致的,所以环境信息披露水平提高促进企业金融负债增加的研究结论是可信的。

七、结论与政策建议

本文以2009—2020年沪深A股重污染上市公司为研究样本,分析环境信息披露对企业融资的影响,并探讨其异质性。研究发现,环境信息披露有利于企业外部融资。在外部融资中,环境信息披露能够吸引更多的外部债权资金。环境信息披露与企业经营负债率不显著,而与金融负债率正相关,说明企业的债权融资来源于金融机构的有息贷款。机制分析结果表明,环境信息披露通过提高企业声誉,为企业带来更多的金融负债资金。环境信息披露提高了企业透明度,有利于发挥股东监督作用,促使企业将资金投入实体资产,降低金融机构的风险,有利于吸引金融信贷资金。环境信息披露的金融债务融资方式具有明显的异质性,对于高成长性企业、中小规模企业、弱环境规制地区的重污染企业更加显著。

根据本文的研究结果,本文提出如下政策建议:(1)环境信息披露具有融资效应,因此企业应加强环境信息管理,提高披露水平。另外,为了防止企业过度“包装”环境信息披露内容以吸引其他利益相关者的关注,有必要建立环境信息等非财务信息的审计机制,并建立披露虚假非财务信息的惩罚机制。(2)规范环境信息披露内容。本文研究过程中发现研究样本的环境信息披露内容千差万别,同一企业在不同年度披露的信息也不尽相同,一方面使得企业污染治理效果缺乏可比性,另一方面也不利于环境信息披露的社会监督。因此,本文建议监管部门制定相对统一的企业环境信息披露内容,规范披露的项目、指标和统计口径。

参考文献:

[1]宋晓华,魏烁,蒋雨晗,等.政策环境、经营开放性与企业可持续发展信息披露——来自我国电力行业的实证分析[J].会计研究,2016(10):7885.

[2]Khosroshahi H,Azad N,Jabbarzadeh A,et al.Investigating the level and quality of the information in the environmental disclosure report of a corporation considering government intervention[J].International Journal of Production Economics,2021,235(5):116.

[3]刘穷志,张莉莎.制度约束、激励政策与企业环境信息披露[J].经济与管理研究,2020(4):3248.

[4]Wei Y,He W J.Can anti-corruption improve the quality of environmental information disclosure?[J].Environmental Science and Pollution Research,2022,29(4):53455359.

[5]沈洪涛,冯杰.舆论监督、政府监管与企业环境信息披露[J].会计研究,2012(2):7278.

[6]黄雷,张瑛,叶勇.媒体报道、法律环境与社会责任信息披露[J].贵州财经大学学报,2016(5):7179.

[7]Nuswantara D A,Pramesti D A.Corporate social responsibility regulation in the Indonesian mining companies[J].Journal of Asian Finance Economics and Business,2020,7(10):161169.

[8]Acar E,Caliyurt K T,Zengin-Karaibrahimoglu Y.Does ownership type affect environmental disclosure?[J].International Journal of Climate Change Strategies and Management,2021,13(2):120141.

[9]于连超,张卫国,毕茜.党组织嵌入与企业环境信息披露[J].江西财经大学学报,2019(2):91109.

[10]Lewis B W,Walls J L,Dowell G.Difference in degrees:CEO characteristics and firm environmental disclosure[J].Strategic Management Journal,2014,35(5):712722.

[11]李强,冯波.高管激励与环境信息披露质量关系研究——基于政府和市场调节作用的视角[J].山西财经大学学报,2015(2):93104.

[12]Agyemang A O,Kong Y S,Ayamba E C,et al.Impact of board characteristics on environmental disclosures for listed mining companies in China[J].Environmental Science and Pollution Research,2020,27(17):2118821201.

[13]Gerged A M.Factors affecting corporate environmental disclosure in emerging markets:The role of corporate governance structures[J].Business Strategy and the Environment,2021,30(1):609629.

[14]占华,后梦婷.环境信息披露如何影響企业创新——基于双重差分的检验[J].当代经济科学,2021(4):5364.

[15]段存儒,王琳杰,周小喜,等.环境信息披露与绿色产品市场信息不对称:作用机理与实证检验[J].统计与信息论坛,2022(12):6677.

[16]张欣,董竹.环境信息披露的绿色创新激励效应[J].财经科学,2023(2):4153.

[17]胡宗义,李毅.环境信息披露的污染减排效应评估[J].统计研究,2020(4):5974.

[18]Kurnia P,Darlis E,Putra A A.Carbon emission disclosure,good corporate governance,financial performance,and firm value[J].Journal of Asian Finance Economics and Business,2020,7(12):223231.

[19]宋晓华,蒋潇,韩晶晶,等.企业碳信息披露的价值效应研究——基于公共压力的调节作用[J].会计研究,2019(12):7884.

[20]胡天杨,谌仁俊,涂正革.环境信息披露评价与市场价值:第三方机构的影响研究[J].世界经济,2022(11):150176.

[21]李雪婷,宋常,郭雪萌.碳信息披露与企业价值相关性研究[J].管理评论,2017(12):175184.

[22]何文剑,程煜,汪峰,等.环境信息披露的微观经济效应:机制讨论与经验证据——基于《企业事业单位环境信息公开办法》的准自然实验[J].产业经济研究,2022(3):7285.

[23]陶克涛,郭欣宇,孙娜.绿色治理视域下的企业环境信息披露与企业绩效关系研究——基于中国67家重污染上市公司的证据[J].中国软科学,2020(2):108119.

[24]吴红军,刘啟仁,吴世农.公司环保信息披露与融资约束[J].世界经济,2017(5):124147.

[25]于连超,董晋亭,王雷,等.环境管理体系认证有助于缓解企业融资约束吗?[J].审计与经济研究,2021(6):116126.

[26]官小燕,刘志彬.环境信息披露与企业“脱虚向实”——来自制造业重污染上市公司的经验证据[J].软科学,2023(10):107114.

[27]陈祖英,沈璐.强制性环境信息披露会影响企业投资支出吗?[J].北京交通大学学报(社会科学版),2021(2):5867.

[28]卢娟,李斌,李贺.环境信息披露会促进企业出口吗[J].国际贸易问题,2020(8):100114.

[29]王喜,武玲玲,邓晓兰.环境信息披露、媒体关注与债务融资成本——基于重污染行业上市公司的分析[J].重庆大学学报(社会科学版),2022(2):6778.

[30]叶陈刚,王孜,武剑锋,等.外部治理、环境信息披露与股权融资成本[J].南开管理评论,2015(5):8596.

[31]李斌,孙月静.中国上市公司融资方式影响因素的实证研究[J].中国软科学,2013(7):122131.

[32]刘柏,琚涛.会计稳健性与公司融资方式选择:外源融资视角[J].管理科学,2020(5):126140.

[33]许晨曦,牛志伟,董启琛.制度环境变革对企业融资方式的影响——基于自由贸易试验区的准自然实验[J].改革,2023(2):139154.

[34]张李浩,常陆雨,范体军.资金约束供应链RFID投资决策与融资优化[J].中国管理科学,2021(5):4554.

[35]胡元木,纪端.创业板上市公司“融资偏好实现度”研究——基于融资优序理论对融资行为解析的新视角[J].山东社会科学,2014(6):120125.

[36]吕峻,胡洁.企业创新融资理论和实证研究综述[J].北京工业大学学报(社会科学版),2021(3):8094.

[37]Rajan R,Zingales L.What do we know about capital structure? Some evidence from international data[J].The Journal of Finance,1995,50(5):14211460.

[38]姜毅,刘淑莲.基于Probit模型的上市公司融资优序的再检验[J].经济与管理,2011(9):7074.

[39]逯东,宋昕倍.媒体报道、上市公司年报可读性与融资约束[J].管理科学学报,2021(12):4561.

[40]刘海明,曹廷求.广告宣传、信息不对称与债务融资成本[J].审计与经济研究,2015(6):8087.

[41]马宝君,宋逸兴,陈怿,等.社会责任报告美观度对企业债务融资成本的影响研究[J].管理学报,2022(12):18551862.

[42]杜亚飞,杨广青,陈书涵.经营分部信息披露对权益资本成本的影响——基于分析师关注视角[J].审计与经济研究,2023(1):6174.

[43]Butler A W,Cornaggia J,Grullon G,et al.Corporate financing decisions,managerial market timing,and real investment[J].Journal of Financial Economics,2011,101(3):666683.

[44]谭雪.行业竞争、产权性质与企业社会责任信息披露——基于信号传递理论的分析[J].产业经济研究,2017(3):1528.

[45]Luo W B,Guo X X,Zhong S H,et al.Environmental information disclosure quality,media attention and debt financing costs:Evidence from Chinese heavy polluting listed companies[J].Journal of Cleaner Production,2019,231(10):268277.

[46]高宏霞,朱海燕,孟樊俊.環境信息披露质量影响债务融资成本吗?——来自我国环境敏感型行业上市公司的经验证据[J].南京审计大学学报,2018(6):2028.

[47]胡文卿,左拙人.经营性负债、金融周期与企业全要素生产率[J].首都经济贸易大学学报,2020(6):94108.

[48]薛求知,伊晟.企业环保投入影响因素分析——从外部制度到内部资源和激励[J].软科学,2015(3):14+51.

[49]李勝兰,初善冰,申晨.地方政府竞争、环境规制与区域生态效率[J].世界经济,2014(4):88110.

[50]Goyal F V K.Testing the pecking order theory of capital structure[J].Journal of Financial Economics,2003,67(2):217248.

[51]张兆国,何威风,闫炳乾.资本结构与代理成本——来自中国国有控股上市公司和民营上市公司的经验证据[J].南开管理评论,2008(1):3947.

[52]李政大,赵雅婷,袁晓玲.基于公众参与的中国绿色共治实现路径研究[J].现代财经(天津财经大学学报),2021(6):98113.

[53]李心合,王亚星,叶玲.债务异质性假说与资本结构选择理论的新解释[J].会计研究,2014(12):310.

[54]杨洁,张茗,刘运材.碳信息披露、环境监管压力与债务融资成本——来自中国A股高碳行业上市公司的经验数据[J].南京工业大学学报(社会科学版),2020(6):8698.

[55]Bansal P,Clelland I.Talking trash:Legitimacy,impression management,and unsystematic risk in the context of the natural environment[J].The Academy of Management Journal,2004,47(1):93103.

[56]李维安,王鹏程,徐业坤.慈善捐赠、政治关联与债务融资——民营企业与政府的资源交换行为[J].南开管理评论,2015(1):414.

[57]俞毛毛,马妍妍.环境规制抑制了企业金融化行为么?——基于新《环保法》出台的准自然实验[J].北京理工大学学报(社会科学版),2021(2):3043.

[58]彭方平,王茹婷,廖敬贤.银行竞争、企业债务与“脱虚向实”——基于双重机器学习方法[J].经济理论与经济管理,2023(3):8297.

[59]牛玉凝,刘梦佳.实体企业金融化与产品市场表现[J].财经问题研究,2020(12):6977.

[60]梁虎,梁思靖.资本补充与银行贷款配置:基于贷款资金“脱虚向实”的视角[J].经济体制改革,2021(2):146151.

[61]毕茜,彭珏,左永彦.环境信息披露制度、公司治理和环境信息披露[J].会计研究,2012(7):3947+96.

[62]Hackbarth D,Miao J J,Morellec E.Capital structure,credit risk,and macroeconomic conditions[J].Journal of Financial Economics,2006,82(3):519550.

[63]杨玉龙,王曼前,许宇鹏.去杠杆、银企关系与企业债务结构[J].财经研究,2020(9):138152.

[64]宁薛平,张庆君.企业杠杆率水平、杠杆转移与金融错配——基于我国沪深A股上市公司的经验证据[J].南开管理评论,2020(2):98107.

[65]Clarkson P M,Li Y,Richardson G D,et al.Revisiting the relation between environmental performance and environmental disclosure:An empirical analysis[J].Accounting Organizations and Society,2008,33(45):303327.

[66]Hadlock C J,Pierce J R.New evidence on measuring financial constraints:Moving beyond the KZ index[J].Review of Financial Studies,2010,23(5):19091940.

[67]李晓春,伍云云.乡村振兴战略下要素国际流动的环境效果[J].审计与经济研究,2020(1):100110.

The Financing Effect of Environmental Information Disclosure:

Evidence from the Heavily Polluting Companies

LI Zhengda, LI Feng, ZHAO Yating

(School of Management, Xian University of Architecture and Technology, Xian 710055, China)

Abstract: Environmental information disclosure is an important measure to promote the modernization of ecological and environmental governance system and governance capacity. Taking A-share listed companies with heavily pollution in Shanghai and Shenzhen from 2009 to 2020 as samples, this paper analyzes the impact of environmental information disclosure on corporate financing methods and reveals its heterogeneity. The empirical results show that the disclosure of environmental information promotes the external financing of enterprises, and debt financing is the main way of external financing. The source of debt financing is financial liabilities rather than operating liabilities. Environmental information disclosure can improve the social reputation of enterprises, optimize the investment structure, improve the trust of external financial institutions, and then attract more financial institutions to lend money. The financing effect of environmental information disclosure has obvious heterogeneity, especially the ofenterprises in high-growth, small- medium-sized and under weak environmental regulation.

Key Words: environmental information disclosure; financing effect; financial debt; reputation effect; investment decision; ecological environmental governance system