企业ESG表现影响关键审计事项披露吗?

2024-01-14李嘉宁伍利娜肖帅莹

李嘉宁 伍利娜 肖帅莹

[摘要]基于2017—2021年我国A股上市公司的经验证据,实证检验企业ESG表现对关键审计事项披露的影响。研究发现,企业ESG表现越差,审计师为应对风险披露的关键审计事项越充分,具体表现为披露数量更多、披露内容更详细。进一步分析发现,ESG表现通过影响企业的经营风险和信息风险,从而影响到关键审计事项披露的信息量,并且在审计师具有行业专长和媒体关注度较高的情况下,企业ESG表现对关键审计事项披露的影响更明显。研究结论不仅丰富了企业ESG表现经济后果的相关文献,而且对新审计报告准则实施后审计师更准确地识别审计风险、提供更有效的审计服务具有启示意义。

[关键词]ESG表现;关键审计事项;经营风险;信息风险;新审计报告准则;信息披露

[中图分类号]F239

[文献标志码]A[文章编号]10044833(2024)01002309

一、引言

隨着生态文明建设、可持续发展战略和高质量发展的推进,环境与社会责任问题日益受到社会各界的高度关注。2020年9月,我国明确提出要争取在2030年之前实现“碳达峰”目标、2060年之前实现“碳中和”目标。作为促进经济绿色低碳发展的重要动力,ESG衡量了企业在环境(Environmental)、社会(Social)和治理(Governance)三个方面实现各利益相关者价值和履行责任的情况,高度契合经济高质量发展的要求和“创新、协调、绿色、开放、共享”的新发展理念。ESG与以往社会各界普遍关注的CSR(企业社会责任)一脉相承又有所区别。具体而言,ESG为企业提供了整合环境、社会责任和公司治理的综合框架和量化评价体系,为投资者提供了关于企业可持续发展能力和潜力的定量绩效指标;不仅蕴含了CSR中企业在自身获利之后回馈社会做出公益的理念,还向资本市场参与者传递了企业社会表现与股东经济回报之间的高度关联。

国内关于企业ESG综合表现的学术研究尚处于起步阶段,且主要聚焦于ESG表现对企业自身、投资者、债权人等市场参与主体的影响。以往文献指出,较好的ESG表现能够促进提高企业价值[1]、降低融资成本[2]、改善投资效率[3]等。研究企业ESG表现对审计师影响的文献较少。而审计师作为重要的中介机构,是企业ESG信息的主要关注者和使用者。本文从关键审计事项角度出发,研究企业ESG表现对审计师风险决策的影响。

选择关键审计事项作为切入点的原因在于审计报告中增加关键审计事项是我国审计准则的重大改革。2016年12月,财政部发布《中国注册会计师审计准则第1504号——在审计报告中沟通关键审计事项》,要求审计师根据职业判断选择审计过程中最为重要的事项作为关键审计事项进行沟通,提高了审计报告的信息含量和决策有用性,实现了与国际审计准则的趋同。在审计报告中,审计师对关键审计事项进行详细描述并给出应对方法,体现了审计师的风险评估和应对决策。那么在此过程中,企业ESG表现会影响审计师的风险判断,进而影响关键审计事项披露的信息量吗?其中又是通过何种机制影响?是否会因内外部依赖条件产生差异?这些都是本文所关注和研究的问题。

本文以2017—2021年我国A股上市公司为研究对象,研究企业ESG表现对关键审计事项披露的影响。实证结果表明:企业ESG表现越差,审计师为应对风险披露的关键审计事项就越充分,具体表现为披露数量更多、披露内容更详细。进一步分析发现,ESG表现通过影响企业的经营风险和信息风险从而影响到关键审计事项披露的信息量;在审计师具有行业专长和媒体关注度较高时,企业ESG表现对关键审计事项披露的影响更明显。本文的研究结论在更换变量定义、采用其他机构评级数据、引入工具变量等一系列稳健性检验后仍然成立。

本文的贡献在于:其一,我国关于企业ESG综合表现的研究刚起步,并且现有文献主要聚焦于ESG表现对企业自身、投资者和债权人的影响。本文从审计师这一主体的视角出发,研究企业ESG表现对审计师行为决策的影响,丰富了企业ESG表现经济后果的相关文献。其二,在对关键审计事项的研究中,已有文献主要聚焦于关键审计事项的经济后果分析,而对其影响因素的研究较少。本文研究企业ESG表现通过影响其经营风险和信息风险,从而影响到审计师在沟通关键审计事项时的风险评估与应对决策,丰富了关键审计事项影响因素的相关文献。其三,本文研究审计师行业专长和媒体关注度对企业ESG表现影响关键审计事项披露的调节作用,明确了ESG表现影响审计师行为决策的内外部依赖条件,为审计师更准确地辨别风险、提供更有效的审计服务以及企业提高ESG表现、更好地履行社会责任提供了可行的思路和建议。

二、文献综述

(一)企业ESG表现的经济后果

近年来,随着环境、社会责任和公司治理相关问题重要性的提升,一些学者开始关注企业ESG综合表现及其产生的经济后果。对企业而言,以往文献指出较好的ESG表现能够降低企业融资成本[2]、改善企业投资效率[3]、提高企业价值[1]、提升员工和股东忠诚度[4]。一些学者比较了环境、社会责任和公司治理三方面对企业价值影响的差异,指出治理绩效对企业价值的影响要高于环境和社会绩效[5]。另外,也有学者用马来西亚、巴西等国家的企业数据研究发现,ESG表现与企业价值之间没有明显关系[67]。

对投资者而言,机构投资者能够识别到气候因子的重要性[8],市场参与者会对媒体发布的ESG新闻做出反应[9],能够通过ESG因子获得投资收益[10]。中国A股市场也存在ESG风险溢价,投资者能够从高ESG评级企业的股票交易中获得超额回报[11]。证券市场中的机构投资者能够关注到企业ESG责任表现,特别是独立型机构投资者与长期稳定型机构投资者有着更加明显的ESG持股偏好[12]。

(二)关键审计事项披露的影响因素

现有研究关键审计事项披露影响因素的文献相对较少,具体影响因素可分为企业外部和内部影响因素。

在企业外部影响因素方面,年报问询监管通过加强管制、传导风险和改善信息环境等,使审计师增加未来关键审计事项的信息量[13]。媒体负面报道会使企业面临行政处罚或声誉受损,从而提高审计师感知风险的能力,促使其披露更充分的关键审计事项[14]。政策性负担提高了企业的经营风险和代理成本,从而增加了关键审计事项披露的信息量[15]。此外,收取更高异常审计费用的事务所通过增加审计师合伙人数量和审计时长从而提高关键审计事项披露的充分性[16]。行业专家审计师[17]和女性审计师合伙人[18]会披露更详细的关键审计事项。

在企业内部影响因素方面,盈余管理程度高的企业具有更高的审计风险,关键审计事项的披露更多[19],但客户重要性会削弱两者之间的关系[20]。实体企业金融化会加剧会计处理复杂度、业绩波动性和监管风险,从而使金融类关键审计事项披露更多[21]。积极的客户年报语调管理可能是为了隐藏风险信息,导致审计师出具更多負面词汇的关键审计事项[22]。上市公司高管减持会使审计师感知到更高的执业风险和商业风险,从而提高关键审计事项披露的充分性[23]。企业为董事和高管购买责任保险会导致道德风险上升,从而增加审计师对企业关键审计事项的披露数量[24]。

(三)企业ESG表现与关键审计事项披露

梳理已有文献可知,企业ESG表现是反映企业可持续发展水平的重要指标,也是影响企业经营管理和信息披露的重要因素。审计师为企业提供财务报表鉴证服务,自然也会关注到企业的ESG表现,并在审计报告中体现ESG表现对企业财务报表的影响。目前,涉及企业ESG表现与审计师决策的文献较少。晓芳等基于2015年商道融绿公布ESG评级数据的准自然实验,得出企业披露ESG评级能够降低审计收费[25]。王建玲等发现强制发布社会责任报告会降低审计风险和审计投入进而减少审计收费[26]。Burke等研究发现媒体关于企业ESG负面事件的报道越多时,审计师收取的审计费用和后续辞职的概率越高[27]。当企业ESG综合表现越差时,审计师越倾向于出具非标准审计意见[28],增加审计投入以促进审计质量提高[29]。

现有文献虽然关注到企业ESG表现对审计师决策的影响,并对相关机制进行分析,但是对于企业ESG表现如何影响关键审计事项披露这一问题,仍缺乏明确的理论探讨和实证研究。审计师通过对关键审计事项进行详细描述并给出应对方法,能够直接体现其风险评估过程和应对决策。那么,作为企业内部重要的风险评估因素,ESG表现是否会影响审计师披露的关键审计事项信息量?企业ESG表现又是通过怎样的渠道机制影响审计师在沟通关键审计事项时的风险决策?当审计师行业专长和媒体关注度不同时,企业ESG表现对审计师决策的影响是否有差异?这些都是本文所关注和研究的问题。

三、理论分析与研究假设

审计报告是审计工作的总结和审计结论的重要载体。2016年新审计报告准则颁布后,审计报告内容得以扩展,能更有效地满足信息使用者的需求。新审计准则要求在审计报告中披露“关键审计事项”段落,即审计师根据职业判断所认为的对本期财务报表审计最为重要的事项,通常包括评估出的风险较高的领域或识别出的特别风险。在现代风险导向审计下,关键审计事项从本质上反映了审计师评估和应对风险的过程。而企业的ESG表现,关系到企业的形象和声誉[30],深刻影响着企业经营发展,是重要的风险因素[31]。因此推断,审计师在披露关键审计事项时,会受到企业ESG表现的影响。本文从经营风险和信息风险两方面展开具体分析。

较好的ESG表现有助于降低企业的经营风险。其一,根据利益相关者理论,ESG表现较好的企业积极响应各利益相关者的诉求,从而得到各利益相关者的信任,提升竞争优势和经营稳定性。具体地,这些企业为消费者提供有质量保障的产品和服务,获得消费者好评,提升市场竞争力;为雇员提供安全的工作环境、优质的职业发展机会,提高员工工作积极性和绩效;更好地遵守产品安全、环境保护、员工权益等方面的法规要求,构建良好政企关系,获得政府资源支持,从而具有更低的监管和诉讼风险,拥有稳健经营的保障。并且,这些ESG表现较好的企业,通过树立良好形象,能够吸引到有社会责任感的股东前来投资[32],具有更低的融资约束;能够得到公众认同,增强消费者对于产品的满意度和忠诚度,在激烈竞争中避免顾客流失。稳定而有利的外部环境降低了ESG表现较好的企业陷入经营困境的概率。其二,根据委托代理理论,企业的委托者授权给代理者,使具有专业经验的管理层努力工作以提高企业的经营管理水平,但代理人有可能会出于道德风险作出有损于委托人的行为。ESG责任旨在强调企业应依法合规经营。较好的ESG表现意味着企业具有比较完善的公司治理机制和较高的内部控制水平[3],能够有效地监督和约束管理层行为,抑制管理层滥用权力以谋取私利,从而缓解委托代理问题,降低企业的经营风险。其三,ESG理念强调企业发展的可持续性,践行这一理念有助于企业制定更可持续的战略规划、维护资源可持续利用、实现高质量可持续发展。具有较好ESG表现的企业管理层会更加关注长期目标的实现和稳健可持续增长,有助于企业实现持续经营目标,降低企业未来陷入财务困境和经营困境的概率。

较好的ESG表现有助于降低企业的信息风险。其一,根据信息不对称理论,企业相较于公众拥有更多的内部信息,因此具有信息优势。ESG表现较好的企业具有较为完善的治理机制,能够有效减少管理层对信息的选择性披露和对负面信息的隐藏,从而具有更高的信息披露质量和透明度,缓解企业与其他利益相关者之间的信息不对称问题,降低企业的信息风险。其二,根据信号传递理论,企业可以通过发布利润宣告、股利宣告、融资宣告等作为信号向公众传递内部信息。ESG表现较好的企业注重维护与各利益相关者的关系,会更加积极主动地披露ESG相关信息,向外界传递企业环境友好、社会责任感强、治理水平高的积极信号[27]。ESG信息向外界展现了较为广泛的企业非财务情况,对财务信息形成有效补充,使信息使用者全方位、多角度地了解企业情况,降低了企业的信息风险。同时,企业通过践行ESG理念可以获得更多来自政府和社会的关注[32],促进其财务信息质量的提高;因为ESG表现较好的企业会受到更多的外界关注,其财务错报和盈余管理等行为更容易被外界发现,且一旦被发现很可能会导致严重的后果,从而有助于降低管理层盈余操纵的动机,提升财务信息质量。

在现代风险导向审计下,审计师通过制定审计计划、收集审计证据、实施风险评估程序和进一步审计程序来评估和认定财务报表的重大错报风险,将审计风险控制在可接受的水平。而被审计单位的重大错报风险和审计风险,与其经营环境和信息环境息息相关。当企业面临较高经营风险时,监督机制的不完善及资金和业绩的压力使管理者操纵财务报表的动机提高;当企业面临较高信息风险时,企业与外界的信息不透明使管理层操纵财务报表的潜在空间扩大,审计风险随之上升。当ESG表现较差时,企业经营风险和信息风险越高,审计师能够识别出的风险因素越多,审计工作中需要关注的重要事项也越多。为此,审计师会提高关键审计事项段落披露的充分性,详细描述对本期财务报表最为重要的事项及在执行审计工作时的应对措施。通过增加关键审计事项披露的信息量,审计师向财务报表使用者做出风险预警[33],展现职业判断、证明努力程度,从而降低审计师的监管风险、诉讼风险和声誉风险,减轻其可能对相关领域财务错报承担的责任。

基于以上分析,本文提出如下研究假设。

研究假设:企业ESG表现越差,审计师披露的关键审计事项信息量越多。

四、研究设计

(一)变量选取与定义

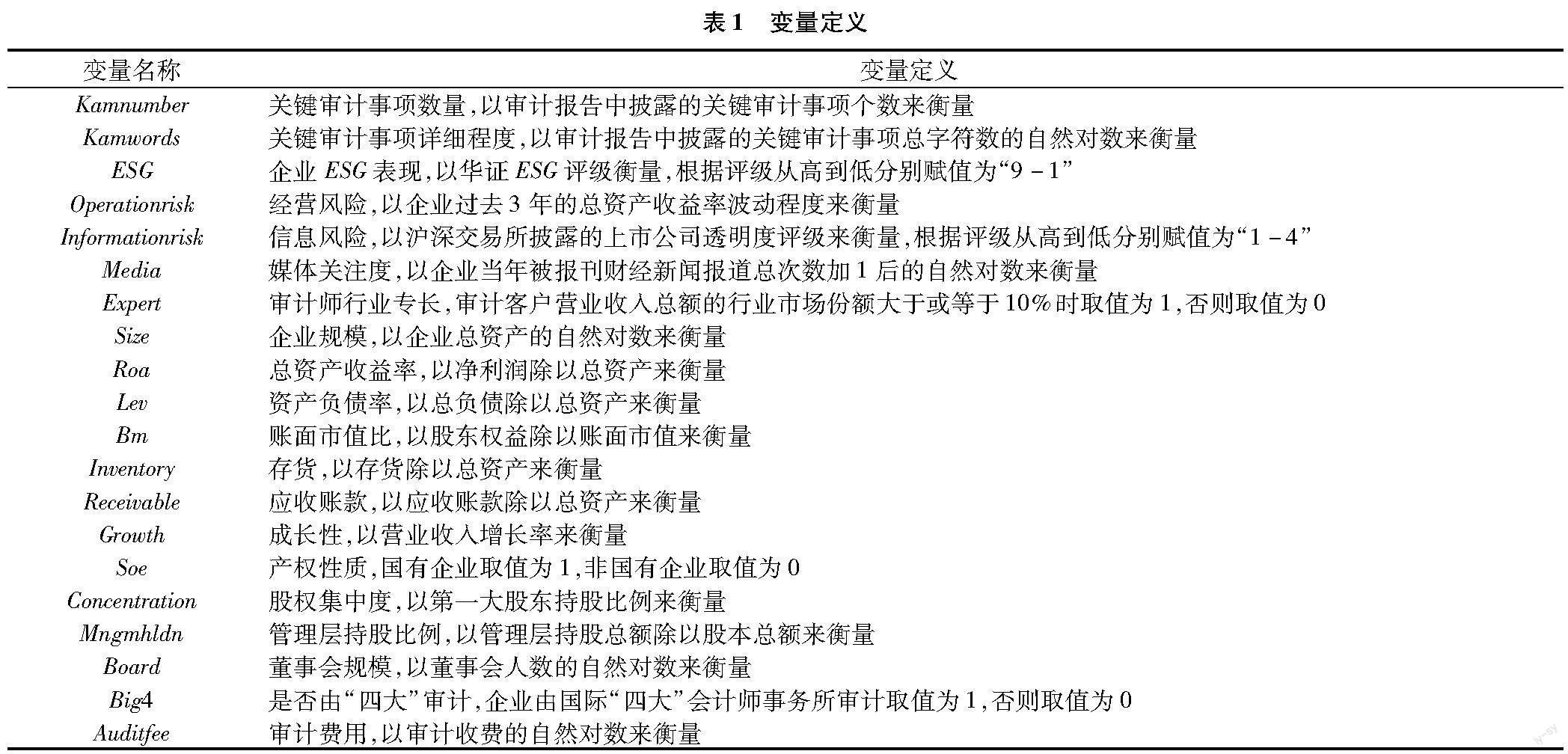

在被解释变量方面,参照吴芃等的研究[14],本文用关键审计事项的数量和详细程度来衡量关键审计事项的信息量。Kamnumber表示审计报告中披露的关键审计事项数量,Kamwords表示审计报告中披露的关键审计事项字符数的自然对数,用来衡量关键审计事项披露的详细程度。

在解释变量方面,国内一些第三方评级机构构建了较为完善的ESG评价指标,披露了相对公正的评级结果,能够缓解企业自行披露ESG信息存在的“漂绿”问题。相比于其他评级体系,华证ESG评级覆盖的企业数量多、时间段长[3],因此选取华证ESG评级衡量企业ESG表现。华证ESG评级共分为九档,从高到低分别是AAA、AA、A、BBB、BB、B、CCC、CC、C;将其从高到低分别赋值为“9-1”,数值越高意味着企业ESG表现越好。考虑到相比于财务信息,ESG信息依赖主观理解的程度更高,不同评级机构对企业ESG表现的评价存在差异和分歧[34],因此在稳健性检验中使用其他机构的评级数据进行验证。

在中介变量方面,选取盈利波动程度来衡量企业的经营风险(Operationrisk)[25],具体定义为企业近3年息税前利润除以总资产的波动率。本文选取沪深交易所披露的上市公司透明度评级来衡量企业的信息风险(Informationrisk)[5]。沪深交易所披露的评级共分为四档,从高到低分别是A(优秀)、B(良好)、C(合格)、D(不合格),本文将其从高到低分别赋值为“1-4”,数值越高意味着企业的信息风险越高。

在调节变量方面,Media表示媒体关注度,以企业当年被报刊财经新闻报道总次数加1后的自然对数来衡量。Expert表示审计师行业专长,审计客户营业收入总额的行业市场份额大于或等于10%时取值为1,否则取值为0[35]。本文采用证监会行业分类标准,由于制造业企业较多,因此制造业企业采用二级行业分类,其他行業企业采用一级行业分类。

在控制变量方面,参照以往关于关键审计事项披露影响因素的文献[13,21],本文选取企业规模(Size)、总资产收益率(Roa)、资产负债率(Lev)、账面市值比(Bm)、存货(Inventory)、应收账款(Receivable)、成长性(Growth)、产权性质(Soe)、股权集中度(Concentration)、管理层持股比例(Mngmhldn)、董事会规模(Board)、是否由“四大”审计(Big4)、审计费用(Auditfee)作为控制变量。为了控制行业固定效应和年度固定效应,本文设置了行业虚拟变量和年度虚拟变量。具体变量定义如表1所示。

(二)模型设定

为检验企业ESG表现对关键审计事项披露的影响,构建以下模型:

Kamnumberi,t=β0+β1ESGi,t+β2Controlsi,t+∑Yeari+∑Industryi,t+εi,t(1)

Kamwordsi,t=β0+β1ESGi,t+β2Controlsi,t+∑Yeari+∑Industryi,t+εi,t(2)

若回归结果显示,模型(1)和模型(2)中ESG系数显著为负,则表明ESG表现越差的企业,被披露的关键审计事项信息量越高,假设1得到验证。

为检验经营风险和信息风险在企业ESG表现对关键审计事项披露影响中的中介作用,构建以下模型:

Operationrisk/Informationriski,t=β0+β1ESGi,t+β2Controlsi,t+∑Yeari+∑Industryi,t+εi,t(3)

Kamnumber/Kamwordsi,t=β0+β1Operationrisk/Informationriski,t+β2ESGi,t+β3Controlsi,t+∑Yeari+∑Industryi,t+εi,t(4)

若回归结果显示,模型(3)中ESG系数显著为负,模型(4)中Operationrisk和Informationrisk系数显著为正,则表明企业ESG表现对关键审计事项披露的影响至少有一部分是通过中介变量实现的。

(三)数据来源与样本选择

本文采用的ESG评级数据来自WIND金融数据库,媒体关注度数据来自CNRDS数据库,其他的公司财务数据来自CSMAR经济金融数据库,经过整理和计算之后取得。由于新审计报告准则要求上市公司从2018年1月1日起(即自2017年的财务报表审计报告起)披露关键审计事项,本文选取2017—2021年我国A股上市公司作为研究样本。在筛选样本时,本文剔除了:(1)被出具非标准审计意见的企业[1314];(2)属于金融类行业的企业;(3)被标记ST和*ST的企业;(4)财务数据异常或重要数据缺失的企业。本文对所有连续型变量在1%的水平进行了缩尾(Winsorize)处理。

五、实证结果分析

(一)描述性统计

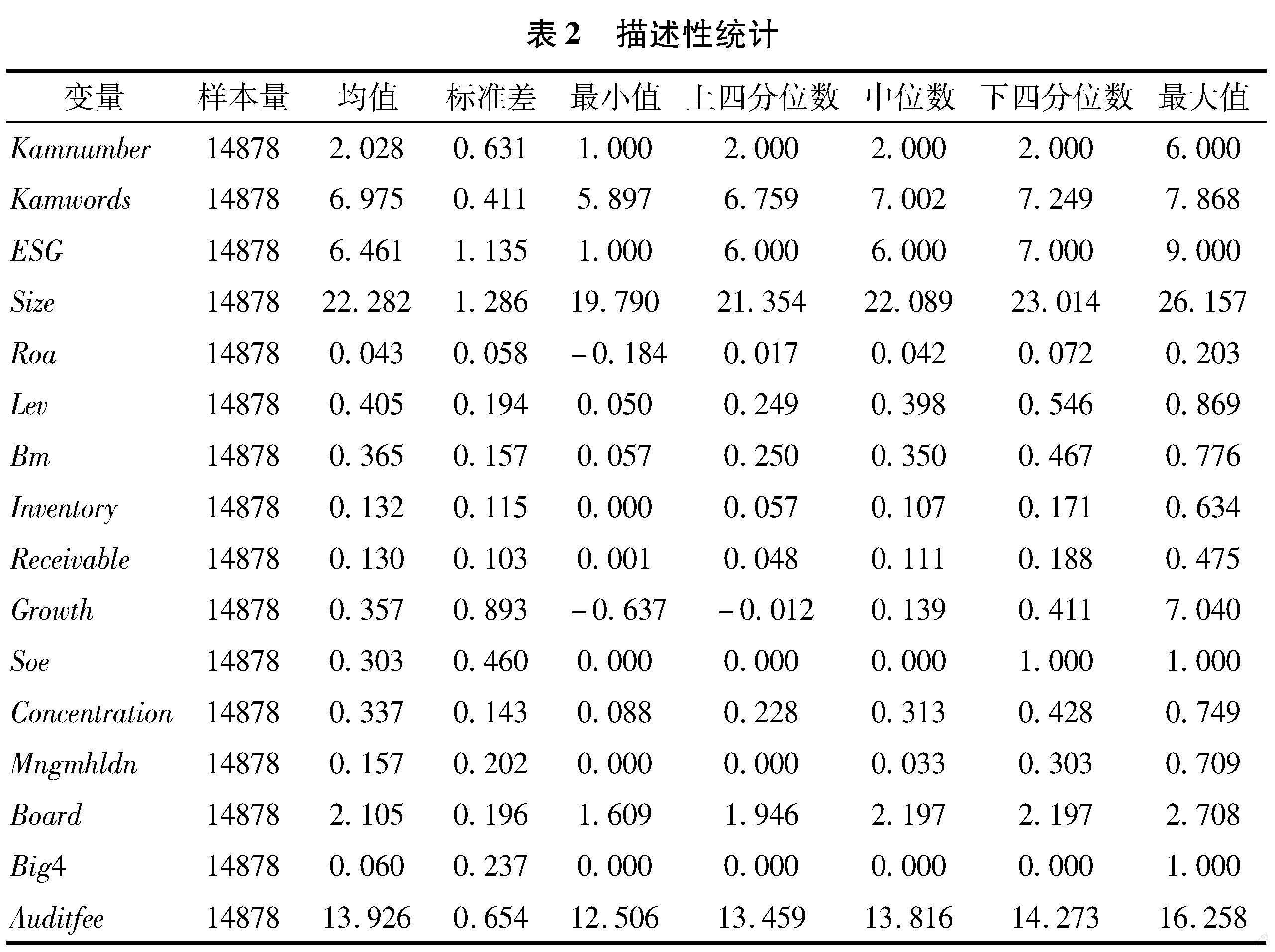

表2报告了主要变量的描述性统计结果。ESG均值为6.461,表明样本企业的华证ESG评级平均为BBB到A之间;标准差为1.135,表明企业ESG表现具有一定差异性,且分布较为均匀。Kamnumber均值为2.028,表明样本企业被披露的关键审计事项数量平均为2.028个;Big4均值为0.060,表明样本中有6%的企业由“四大”会计师事务所审计。此外,样本中国有企业占比为30.3%,总资产收益率平均为4.3%,资产负债率平均为40.5%,第一大股东持股比例平均为33.7%,营业收入增长率平均为35.7%。

(二)基本回归结果

表3报告了企业ESG表现对关键审计事项披露的影响。在第(1)列和第(2)列中,ESG的系数均在1%的水平上显著为负,表明企业ESG表现越差,审计师在审计报告中披露的关键审计事项数量越多、内容越详细。从经济意义上来看,企业ESG评级每下降一个等级(如从A到BBB),关键审计事项数量相对于均值就会上升1.48%,关键审计事项字数就会相对增加1.71%。可见,审计师会通过增加关键审计事项的信息含量来应对ESG表现较差所带来的审计风险,支持了研究假设。

(三)机制分析

表4和表5报告了经营风险和信息风险在企业ESG表现对关键审计事项披露影响中起到的中介作用。在表4和表5第(1)列中,ESG的系数在1%的水平上显著为负,表明较好的企业ESG表现能够降低经营风险和信息风险。在表4和表5第(2)列和第(3)列中,Operationrisk和Informationrisk的系数显著为正,表明当企业的经营风险和信息风险越高时,审计师披露关键审计事项的数量越多、内容越详细。根据中介效应判定标准,企业ESG表现对关键审计事项披露的影响至少有一部分是通过经营风险和信息风险中介变量实现的。

(四)进一步分析

本文研究了审计师行业专长和媒体关注度在企业ESG表现對关键审计事项披露影响中起到的调节作用,结果如表6和表7所示。

行业专长审计师具有更强的专业胜任能力,对特定行业的生产经营过程和风险点更加熟悉;具有更高的独立性,不愿因为审计质量不佳而影响其行业专家声誉。因此,行业专长审计师能更好地评估重大错报风险,并且披露更加充分的关键审计事项[17],向监管者和资本市场参与者展现其职业判断过程,以促进审计质量的提高。与ESG表现较好的企业相比,ESG表现较差的企业具有更高的经营风险和信息风险,行业专长审计师有更丰富的经验和更强的能力识别风险点,且更有意愿充分披露关键审计事项以降低其可能的监管风险、诉讼风险和声誉风险。本文按照审计师是否具有行业专长将样本进行分组,结果如表6所示。ESG与关键审计事项披露的负相关关系在审计师具有行业专长的样本中更显著,且两组ESG的估计系数通过了组间系数差异检验,说明当企业ESG表现较差时,有行业专长的审计师披露的关键审计事项的数量和内容更多。

媒体关注是重要的外部公司治理机制,审计师对于审计风险的敏感性很大程度上受到媒体关注度的影响[14]。当媒体关注度较高时,企业受到更强的社会关注和舆论监督;审计师为维护自身的声誉,会更谨慎地评估和应对客户企业的各类风险,对由企业ESG表现较差带来的经营风险和信息风险更为敏感,因此会更充分地披露关键审计事项。本文按照媒体关注度的高低将样本进行分组,在分行业和年度求得媒体关注度中位数后,将企业媒体关注度大于等于其行业年度中位数的样本归为媒体关注度高组,将企业媒体关注度小于其行业年度中位数的样本归为媒体关注度低组。表7的回归结果显示,ESG与关键审计事项披露的负相关关系在媒体关注度高的样本中更显著,且两组ESG的估计系数通过了组间系数差异检验,说明当企业ESG表现较差时,媒体关注度越高,审计师披露关键审计事项的数量和内容更多。

(五)稳健性检验

本文采用更换变量定义、滞后解释变量、采用其他机构评级数据、更换样本范围、更换回归模型设定和引入工具变量的方法进行稳健性检验。

其一,更换解释变量的定义,重新定义企业ESG表现(ESG1),华证的ESG评级为AAA、AA和A时赋值为3,评级为BBB、BB和B时赋值为2,评级为CCC、CC和C时赋值为1,回归结果如表8的第(1)列和第(2)列所示。

其二,为缓解反向因果问题,将企业ESG表现滞后一期(L.ESG),回归结果如表8的第(3)列和第(4)列所示。

其三,采用2018—2021年WIND ESG评级数据,以WIND ESG综合得分来衡量企业ESG表现(ESGW),样本企业的平均得分为6.09分,回归结果如表9的第(1)列和第(2)列所示。

其四,更换样本范围,用包含非标准审计意见的样本进行分析,回归结果如表9的第(3)列和第(4)列所示。

其五,当因变量为关键审计事项数量时,本文将模型设定改为Poisson回归、Ologit回归和Oprobit回归,结果如表10所示。

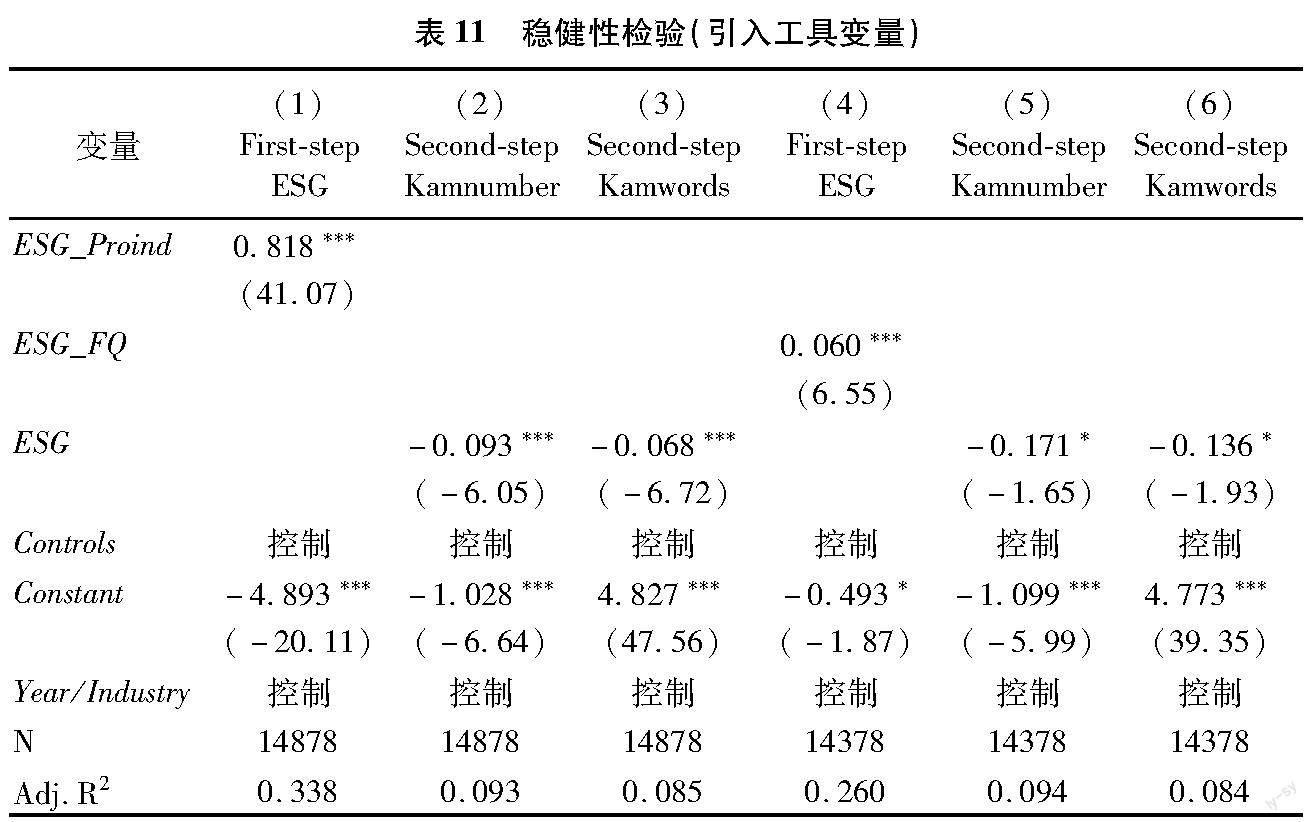

其六,引入企业同行业同省份其他企业当年ESG表现的平均值(ESG_Proind)和ESG基金持股家数(ESG_FQ)作为工具变量进行两阶段回归(2SLS)检验[36]。

企业在某年的ESG表现与其所在行业和地区其他上市公司的ESG表现相关;同行业同地区其他企业的ESG表现不会对该企业的审计师决策产生直接影响。

ESG基金持股有助于督促企业改善ESG表现;ESG基金持股由基金经理决定,外生于企业,且不会对该企业的审计师决策产生直接影响。因此,工具变量ESG_Proind和ESG_FQ符合相关性和外生性的要求,回归结果如表11所示。在表8—11的回归结果中,ESG的系数均显著为负,与之前的研究结论保持一致。

六、研究结论与启示

本文从审计师这一主体视角出发,基于2017—2021年我国A股上市公司的经验证据,检验了企业ESG表现对关键审计事项披露的影响。本文得出以下研究结论:企业ESG表现越差,审计师为应对风险,披露的关键审计事项数量更多、内容更详细;进一步分析发现,ESG表现通过揭示企业的经营风险和信息风险从而影响到关键审计事项披露的信息量;并且,在审计师具有行业专长及媒体关注度较高情况下,企业ESG表现对关键审计事项披露的影响更明显。

本文的研究结论具有以下启示:(1)在监管层面,监管部门应引导审计师在披露关键审计事项时考虑企业ESG表现的影响;制定和完善适用于我国企业实践的ESG信息披露与评价标准,以帮助包括审计师在内的信息使用者更准确地评估企业ESG表现,为企业ESG建设提供良好的法制环境;完善关于企业ESG表现的奖惩机制,加强对企业违反ESG相关政策法规和披露虚假ESG信息的惩罚力度,指导和推动企业积极践行ESG理念。(2)在企业层面,企业应将ESG理念融入企业战略,从战略高度推进企业ESG体系建设;强化环境保护意识、积极履行社会责任、加强公司治理,提升自身在环境、社会和治理方面的绩效;注重长期目标的实现和可持续发展,增强利益相关者的信任和认同;重视ESG信息披露,提高ESG信息披露质量;降低经营风险和信息风险,减少包括审计师在内的信息使用者对财务报表的怀疑和质疑。(3)在审计师层面,审计师应充分考虑企业ESG表现对审计工作的影响,通过对企业ESG表现进行评估和分析,更准确地识别企业面临的经营风险和信息风险,从而更有效地配置审计资源、执行审计程序和与被审计单位沟通;提升对ESG相关事项所带来的审计风险的识别能力,对需要在审计报告关键审计事项中披露的应做出充分披露,以降低审计风险、提高审计质量。

参考文献:

[1]王波,杨茂佳.ESG表现对企业价值的影响机制研究——来自我国A股上市公司的经验证据[J].软科学,2022(6):7884.

[2]Eliwa Y,Aboud A,Saleh A.ESG practices and the cost of debt:Evidence from EU countries[J].Critical Perspectives on Accounting,2021,79:102097.

[3]高杰英,褚冬曉,廉永辉,等.ESG表现能改善企业投资效率吗?[J].证券市场导报,2021(11):2434+72.

[4]Cek K,Eyupoglu S.Does environmental,social and governance performance influence economic performance?[J].Journal of Business Economics and Management,2020,21(4):11651184.

[5]Friede G,Busch T,Bassen A.ESG and financial performance:Aggregated evidence from more than 2000 empirical studies[J].Journal of Sustainable Finance & Investment,2015,5(4):210233.

[6]Atan R,Alam M M,Said J,etal.The impacts of environmental,social,and governance factors on firm performance:Panel study of Malaysian companies[J].Management of Environmental Quality,2018,29(2):182194.

[7]Miralles-Quirós M M,Miralles-Quirós J L,Gon?alves L M V,etal.The value relevance of environmental,social,and governance performance:The Brazilian case[J].Sustainability,2018,10(3):574.

[8]Krueger P,Sautner Z,Starks L T.The importance of climate risks for institutional investors[J].The Review of Financial Studies,2020,33(3):10671111.

[9]Capelle-Blancard G,Petit A.Every little helps? ESG news and stock market reaction[J].Journal of Business Ethics,2019,157(2):543565.

[10]Peiris D,Evans J.The relationship between environmental social governance factors and U.S.stock performance[J].Journal of Investing,2010,19(3):104112.

[11]李瑾.我国A股市场ESG风险溢价与额外收益研究[J].证券市场导报,2021(6):2433.

[12]周方召,潘婉颖,付辉.上市公司ESG责任表现与机构投资者持股偏好——来自中国A股上市公司的经验证据[J].科学决策,2020(11):1541.

[13]耀友福,林恺.年报问询函影响关键审计事项判断吗?[J].审计研究,2020(4):90101.

[14]吴芃,张晶,顾燚炀,陈依旋.媒体负面报道对关键审计事项披露的影响研究——以新浪微博为例[J].审计与经济研究,2022(5):3342.

[15]楚有为.政策性负担与审计师风险应对——基于关键审计事项的研究[J].南京审计大学学报,2022(4):3240.

[16]陈丽红,易冰心,张龙平.异常审计费用与关键审计事项披露[J].审计研究,2022(2):6070.

[17]陈丽红,易冰心,殷旻昊,等.行业专家审计师会充分披露关键审计事项吗?[J].会计研究,2021(2):164175.

[18]Abdelfattah T,Elmahgoub M,Elamer A A.Female audit partners and extended audit reporting:UK evidence[J].Journal of Business Ethics,2021,174(1):177197.

[19]李晓月,肖翔,代庆会.盈余管理、盈余管理属性与关键审计事项沟通——基于不同方向盈余管理的综合分析[J].管理学刊,2020,33(2):7687.

[20]付强,廖益兴.审计独立性对关键审计事项披露的影响——客户重要性视角[J].审计与经济研究,2022(1):5368.

[21]钱爱民,肖亦忱,朱大鹏,等.实体企业金融化影响关键审计事项披露吗?[J].审计研究,2022(5):6374.

[22]蔡闫东,汪顺,陈一玲,等.年报语调管理与审计师披露应对[J].审计研究,2022(5):8594+117.

[23]罗宏,白雨凡,李秋函.高管减持与审计师应对:基于关键审计事项的证据[J].财务研究,2022(2):8191.

[24]Lin C,Hsu S,Chou P,Chao Y,Li C.The effects of directorsand officers liability insurance on key auditing matters[J].Emerging Markets Finance and Trade,2020,56(5):9771002.

[25]晓芳,兰凤云,施雯,等.上市公司的ESG评级会影响审计收费吗?——基于ESG评级事件的准自然实验[J].审计研究,2021(3):4150.

[26]王建玲,常钰苑.强制性企业社会责任报告与审计收费:一项准自然实验[J].管理评论,2021(7):249260.

[27]Burke J J,Hoitash R,Hoitash U.Auditor response to negative media coverage of client environmental,social,and governance practices[J].Accounting Horizons,2019,33(3):123.

[28]王瑶,张允萌,侯德帅.企业ESG表现会影响审计意见吗?[J].审计与经济研究,2022(5):5464.

[29]Asante-Appiah B.Does the severity of a clients negative environmental,social and governance reputation affect audit effort and audit quality?[J].Journal of Accounting and Public Policy,2020,39(3):106713.

[30]McWilliams A,Siegel D.Corporate social responsibility:A theory of the firm perspective[J].The Academy of Management Review,2001,26(1):117127.

[31]Albuquerque R,Koskinen Y,Zhang C.Corporate social responsibility and firm risk:Theory and empirical evidence[J].Management Science,2018,65(10):44514469.

[32]李志斌,邵雨萌,李宗澤,等.ESG信息披露、媒体监督与企业融资约束[J].科学决策,2022(7):126.

[33]Kachelmeier S J,Rimkus D,Schmidt J J,Valentine K.The forewarning effect of critical audit matter disclosures involving measurement uncertainty[J].Contemporary Accounting Research,2020,37(4):21862212.

[34]Christensen D M,Serafeim G,Sikochi A.Why is corporate virtue in the eye of the beholder? The case of ESG ratings[J].The Accounting Review,2022,97(1):147175.

[35]刘继红,金佩佩.审计师行业专长与汇率风险[J].审计研究,2019(2):119128.

[36]方先明,胡丁.企业ESG表现与创新——来自A股上市公司的证据[J].经济研究,2023(2):91106.

Does Corporate ESG Performance Affect the Disclosure of Key Audit Matters?

LI Jianing, WU Lina, XIAO Shuaiying

(Guanghua School of Management, Peking University, Beijing 100871, China)

Abstract: Based on the empirical evidence of A-share listed companies in China from 2017 to 2021, this paper examines the effect of corporate ESG performance on the disclosure of key audit matters. The study finds that the worse the corporate ESG performance is, the more sufficient the key audit matters disclosed by auditors will be; specifically, the numbers of key audit matters are greater and the contents of key audit matters are more detailed. Further research shows that corporate ESG performance affects the information contents of key audit matters by revealing the corporate operational risks and information risks. Moreover, in the case that auditors have industry expertise and the proportion of media attentions is relatively high, the effect of corporate ESG performance on the disclosure of key audit matters is more obvious. This paper not only enriches the literature on economic consequences of corporate ESG performance, but also has implications for auditors to identify audit risks more accurately and provide audit services more effectively after the implementation of new audit reporting standards.

Key Words: ESG (environmental, social and governance) performance; key audit matters; operational risks; information risks; new audit reporting standards; information disclosure