我国新能源汽车制造业利用外资研究

2024-01-09郭霞

摘要:新能源汽车作为战略新兴产业之一,具有强大的产业链带动效果,全球主要经济体竞相出台吸引跨国投资的政策,以赢得“新赛道”竞争优势。本文以详实的数据分析新能源汽车制造业全球跨国直接投资的主要态势和我国利用外资的基本情况,并基于对外资车企的调研,指出我国新能源汽车制造业利用外资在政策执行层面存在的问题,最后给出提升新能源汽车制造业利用外资水平的政策建议。本文认为政策着力点主要在于:一要持续优化营商环境,构建新能源汽车全国统一大市场;二要不断增强政策的可预期性,确保外资车企的早期参与;三要加快制定数据跨国传输安全细则,使我国汽车智能互联与全球同步;四要大力鼓励外资研发、设计中心落地,引导建设开放式创新生态网络;五要紧紧围绕“三纵”“三横”产业发展规划,布局强链式、前瞻性引资。

关键词:新能源汽车 制造业 利用外资

作者简介:郭霞,中国国际经济交流中心副研究员。

新能源汽车产业的健康发展很大程度上取决于能否利用世界范围内的一切机会,集成全球优势生产要素,形成自身的竞争力。核心技术、管理等全球优势生产要素往往以外资为载体,引进外资就是集成优势要素的过程。目前全球汽车产业转向新能源汽车“新赛道”,带动全球跨国直接投资进入活跃期,各经济体竞相加大吸引外资的力度。尽管我国在新能源汽车产业具有一定先发优势,但外资在推动产业技术进步,提高全要素生产率,更好参与、嵌入全球产业链价值链等方面发挥的作用仍不可或缺。因此对我国新能源汽车产业利用外资进行研究,具有十分重要的学术和现实意义。

一、相关理论基础和文献综述

(一)相关理论基础

当代国际经济学的主流对外投资理论综合起来,可以从宏观角度解释国际直接投资的流向。以美资为例,将主要投资理论、主要评估方法以及主要数据分布相结合的分析表明,决定美国对外投资流向的既有要素成本,还有非要素成本,而更重要的是非成本要素(王孜弘,2011)。对于发展中经济体来说,引入包括美资在内的发达经济体直接投资既要关注自身要素成本,还要注意非要素成本,更要重视非成本要素。

解释发展中国家利用外资的传统理论是发展经济学的“缺口”理论。美国学者钱纳里等在20世纪60年代中期最先提出“双缺口”模型理论,主要考虑储蓄缺口与外汇缺口在国民经济发展中的作用,强调发展中国家利用外资来弥补国内资金短缺的重要性(Hollis B.Chenery and Alan M. Strout,1966;黄卫平、彭刚,2012)。在“双缺口”理论基础上,德国学者赫尔希曼在20世纪80年代中期提出加入技术缺口的“三缺口”理论,认为发展中国家缺乏技术知识、管理经验以及企业家能力,制约了经济发展。美国学者托达罗在20世纪90年代末提出“四缺口”理论,在“双缺口”基础上加入政府税收缺口和生产要素缺口。

自改革开放至21世纪的第一个十年,我国利用外资规模迅速增长,“双缺口”逐渐消失,利用外资的政策目标更多地转向引进技术、促进产业结构升级,以及提升全要素生产率(刘建丽,2019)。面对利用外资的新形势和新要求,我国利用外资相关理论新依据主要有:一是引进优质生产要素,推动提升我国全要素生产率;二是增加就业和国内生产总值(GDP);三是参与和嵌入全球价值链与产业链论;四是促进制度与技术创新论;五是相互投资论(卢进勇等,2017)。

(二)相关文献综述

目前对我国利用外资的研究成果不胜枚举,大致可归纳为两种类型。一是外资与我国经济增长、创新、本土企业、制造业产业结构、产品质量等的实证分析,普遍认为,外资对上述问题均具有正向影响(唐未兵等,2014;唐宜红等,2019;包群等,2015;葛顺奇、罗伟,2015;韩超、朱鹏洲,2018)。二是我国在新发展阶段利用外资的必要性与政策着力点(张二震、戴翔,2018;江小涓,2021;桑百川,2023;何曼青等,2023)。尽管利用外资的研究成果众多,但是关于制造业利用外资的研究成果十分有限,主要从扩增量、稳存量、提质量的角度,研究我国制造业利用外资问题(李婧、李杨,2023;王晓红,2023a;王晓红,2023b)。对新能源汽车产业利用外资的研究几乎处于空白状态。鉴于新能源汽车产业涉及的内容甚广,本文聚焦新能源汽车制造业利用外资(本文中的跨国直接投资额除特别说明外,均为绿地投资额。)进行研究,先概括全球新能源汽车制造业跨国直接投资的主要态势,再描述我国吸引和利用外资的情况,然后基于笔者对外资车企的调研,指出利用外资存在的主要问题,最后提出提高利用外资水平的政策建议。

二、全球新能源汽车制造业跨国直接投资的态势

全球新能源汽车制造业跨国直接投资处于空前活跃期,目前多集中于整车厂、电池和电子领域,电池上游的关键矿物领域跨国投资也在加速布局之中。2022年新能源汽车领域全球对外直接投资项目达281个,投资额为937亿美元。这一金额比2021年高1.5倍多,是2019年的近3倍。(Geraldine Ewing, Electric vehicle FDI accelerates,June 7,2023, https://www.fdiintelligence.com/content/search/(offset)/locations/global/electric-vehicle-fdi-accelerates-82593.)

(一)政府政策是跨國直接投资进入活跃期的主要推动力

推动全球新能源汽车制造业跨国投资进入活跃期的因素有多个,政府政策不容忽视。首先,全球主要经济体均规定了禁售燃油车时间表,推动汽车制造企业加快向新能源汽车转型的战略。例如,挪威宣布燃油汽车禁售时间为2025年,欧盟为2035年(见表1)。其次,通过财政补贴、税收减免等政策措施,鼓励新能源汽车消费。例如,英国对置换新能源汽车的补贴提高至最高6000英镑,葡萄牙对部分符合条件的新能源汽车免征增值税。2021年全球对新能源汽车的补贴和激励方面的支出接近300亿美元,较2020年几乎翻了1倍。(IEA. Global EV Outlook 2022, https://iea.blob.core.windows.net/assets/ad8fb04c-4f75-42fc-973a-6e54c8a4449a/GlobalElectricVehicleOutlook2022.pdf.)

在各国政府新能源汽车政策的引导和激励下,为抢占新一轮产业发展的制高点,新兴新能源汽车制造企业加快了技术创新落地速度,相继投资建厂。例如,特斯拉自2016年以来已发布59个对外直接投资项目。通用、宝马等传统车企也制定并实施各自的新能源汽车投资计划,加速向新能源汽车转型。以传统车企为例,大众集团宣布到2024年,投资330亿欧元布局电动化,另有150亿欧元投资专门用于中国市场。到2029年,投放75款新能源车(见表2)。

(二)跨国直接投资的主体呈现多元化态势

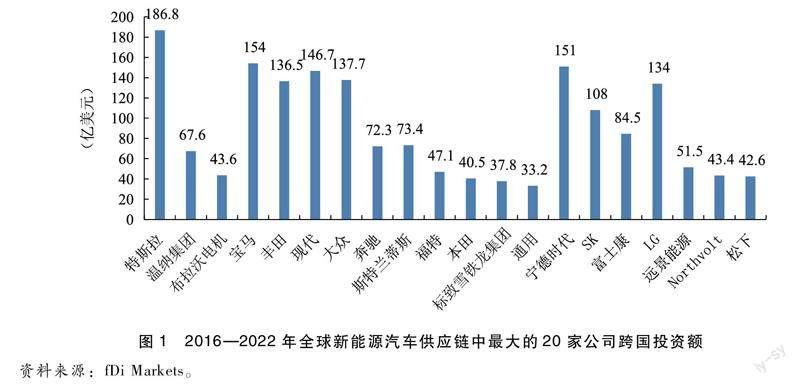

2016—2022年,20家公司承诺的新能源汽车全球投资额占全球投资比重超过70%。(Alex Irwin-Hunt,The world’s top EV investors,April 26, 2023, https://www.fdiintelligence.com/content/data-trends/the-worlds-top-ev-investors-82407.)新能源汽车制造业领域的跨国投资主体主要包括:传统汽车制造企业,新能源、通信、大数据、人工智能等多领域的科技企业,以及电池制造企业。传统汽车制造企业主要是大众、宝马、丰田、通用等在全球汽车整体销量领先的汽车企业。科技公司转型的新兴汽车企业则是特斯拉、路西德汽车(Lucid Motors)、里維安(Rivian)、尼古拉(Nikola)、菲斯科(Fisker)等造车新势力。电池制造企业主要是宁德时代、松下、LG等专业化电池生产企业。这些企业有的在东道国单独投资建厂,有的与车企在东道国合资建厂。

2016—2022年,全球新能源汽车供应链中最大的投资者是美国特斯拉,海外投资额达186.8亿美元(见图1)。(此处投资额含2023年拟在墨西哥蒙特雷投资的整车工厂。)德国的宝马海外投资额位列第二,为154.3亿美元,其中1/3是2022年宣布的。第三位是全球最大的锂电池企业中国的宁德时代,已宣布的海外绿地投资项目额达到150亿美元。韩国现代排名第四位,达146.7亿美元,其中仅2022年宣布的投资额就达116亿美元。

需要注意的是,随着新能源汽车向电动化、智能化、互联化、共享化发展,这一领域正在吸引更加多元化的跨国投资主体。例如,吸尘器制造商戴森利用其在电池和电机方面的优势,进入新能源汽车领域,在新加坡制造首批新能源汽车,计划投资20亿英镑,其中10亿英镑用于电池技术,另外10亿英镑用于开发和建造车辆。(彼得·坎贝尔、迈克尔·普勒:《戴森首家电动汽车工厂将落地新加坡》,FT中文网,2018年11月5日,https://www.chineseft.live/story/001080073?archive。)苹果公司也在进行自动驾驶汽车技术研发,并为此投入了大量资金。摩根士丹利分析师凯蒂·休伯蒂(Katy Hubert)估计,仅2020年苹果在汽车方面的研发支出就将接近190亿美元,整个汽车行业当年的研发支出大约为800亿~1000亿美元。(Joe Wituschek. Apple will control the entire Apple Car experience, says Morgan Stanley, May 21,2020, https://www.imore.com/apple-will-control-entire-apple-car-experience-says-morgan-stanley.)

(三)北美、欧洲、亚洲是全球跨国直接投资的三大目的地

北美、欧洲、亚洲是全球新能源汽车相关领域跨国直接投资的三大目的地,占全球跨国直接投资的比重超过90%。在上述三大目的地中,美国、中国、德国是吸引外资最多的三个国家,2016—2022年累计分别吸引对外直接投资额670.4亿美元、383.6亿美元、253.4亿美元。此外,近两三年以来,印尼、匈牙利、墨西哥等国家利用跨国直接投资增长迅速,特别是墨西哥,其新能源汽车相关领域利用跨国直接投资额大幅增长,2022年达到85.4亿美元,分别是2020年和2021年的7倍和4.5倍。

值得注意的是,美国利用外资额近两年增长迅速。2016—2020年处于年均25亿美元的水平,2021年激增至121.1亿美元,2022年猛增至426.5亿美元。特朗普政府对发展新能源汽车产业并不积极,直至2021年1月拜登政府上台后,新能源车企的市场预期发生改变,尤其拜登政府加大新能源汽车政策支持力度,(例如,2021年3月拜登上任伊始就提议投资1740亿美元,用于完善新能源汽车国内供应链,对购买电动汽车提供消费折扣与税收优惠;在2030年前建设50万个电动汽车充电桩,加速联邦车队电动化政府采购等方面,以支持美国电动车市场发展。2021年5月,拜登在韩国总统访美前夕,在密歇根州福特工厂发表演讲,力推汽车电动化。)直接助推跨国车企在美国投资。以拜登签署的《通胀削减法案》为例,该法案规定在北美完成总装的新能源汽车给予最高7500美元的税收抵免。但是享受这个税收抵免有两个前提条件:一是要求新能源汽车的电池组件在北美生产或组装的比例,2024年之前为50%,2028年之后为100%;二是用于新能源汽车电池的关键矿物必须在美国或任何一个与美国签署自贸协定的国家(目前只有20个国家,分别为:澳大利亚、巴林、加拿大、智利、哥伦比亚、哥斯达黎加、多米尼加共和国、萨尔瓦多、危地马拉、洪都拉斯、以色列、约旦、墨西哥、摩洛哥、尼加拉瓜、阿曼、巴拿马、秘鲁、新加坡和韩国。)进行开采或加工的比例,2024年之前是40%,2026年之后增至80%。美国排他性的新能源汽车政策对我国引资造成了较大负面影响。

(四)新能源汽车用电池的跨国直接投资显著增加

新能源汽车用电池成本占整车成本比重为30%~40%。(IER, Electric Vehicle Battery Costs Soar, April 25, 2022, https://www.instituteforenergyresearch.org/renewable/electric-vehicle-battery-costs-soar/?__cf_chl_tk=UVRd9U38e7rf1oqE8oqwKSoIqpqHY2LJuX8mKJQSrC8-1696687362-0-gaNycGzNC-U.)在新能源汽车加速发展的过程中,各国政府也十分重视电池制造技术和供应链的安全稳定,尤其是目前在此领域处于薄弱环节的美国和西欧国家。美国的《基础设施投资法案》安排了70多亿美元的专项资金,用于加快电池供应链的创新、配套设施以及电池回收再利用,( The White House. FACT SHEET: The Biden-Harris Electric Vehicle Charging Action Plan,December 13, 2021,https://www.whitehouse.gov/briefing-room/statements-releases/2021/12/13/fact-sheet-the-biden-harris-electric-vehicle-charging-action-plan/.)并以此撬动更多的私人投资。

近几年来,全球已经宣布的新能源汽车电池制造领域的跨国直接投资增长迅速。2010—2017年,年均投资额不到20亿美元;2018—2021年,年均投资额达到180多亿美元。( The fDi Intelligence, The Switch Report 2022, p.30.)2022年上半年宣布的投资额达到200亿美元,较2021年同期增长167%。( Alex Irwin-Hunt, The 1H22 investment matrix, August 1, 2022, https://www.fdiintelligence.com/content/data-trends/the-1h22-investment-matrix-81259.)以中日韩为核心的亚洲地区产量占全球的比重达到85%,亚洲也是全球跨国直接投资的重要来源地。2020—2022年在全球新能源汽车用电池制造领域的投资分布中,来自亚太地区的投资为169.4亿美元,北美是全球最大的投资目的地,宣布投往该地区的跨国直接投资额为110亿美元(见表3)。

早在2013年,特斯拉和松下就共同投资50亿美元,在美国内华达州建立全球第一家超级工厂,厂区一半用于松下生产电池,另一半用于特斯拉生产电动汽车。但当时的全球电动汽车用电池的全球直接投资额还不多,大型投资项目快速增加是近几年才出现的现象。各大电池生产商、车企正在加速全球的生产布局。有的整车厂向上游矿产资源领域延伸投资,还有车企向下游电池回收领域布局投资。可以预期,电池以及电池上下游供应链的跨国直接投资仍将保持快速增长态势。

三、我国新能源汽车制造业利用外资现状

作为全球最大的新能源汽车市场,我国新能源汽车制造业利用外资具有一定的规模,目前整车厂多为合资公司的形式,仅有特斯拉一家独资车企。外资企业主要分布在我国经营要素成本和政策具有优势的长三角、中部、珠三角等区域。

(一)利用外资规模和区域分布

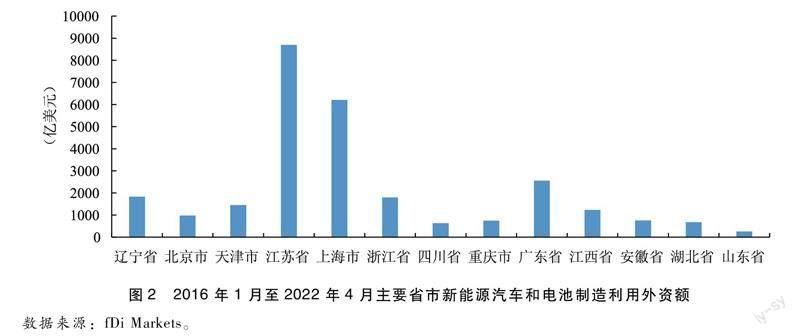

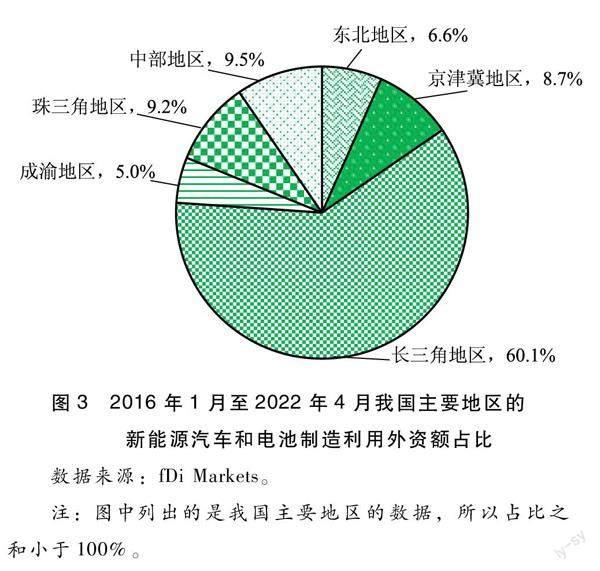

根据fDi Markets的数据,从2016—2022年的外资流量看,2016年我国新能源汽车相关领域利用外资额为16.4亿美元,2018年飙升至161.5亿美元,随后迅速回落,2022年为28.6亿美元。从存量看,中国在新能源汽车和电池生产领域利用的外国直接投资额达到383.6亿美元。具体到外资在主要省份的投资规模,2016年1月至2022年4月,江苏省、上海市、广东省利用外资排名全国前三位,分别为87亿美元、62亿美元、25.5亿美元(见图2)。从区域角度分析,长三角地区是全国利用外资最多的地区,外资规模占全国的比例达60.1%。中部地区、珠三角地区利用外资规模占全国的比重分别为9.5%、9.2%,全国排名第二位、第三位(见图3)。

(二)外资产业结构与区域布局

我国新能源汽车制造业整车厂目前主要有两类:一类是大众、通用、福特、丰田、本田、现代等欧美日韩系汽车集团,主要选择原来的国内合资方,如一汽、上汽、东风等国有车企继续合作,组建新生产线或新能源汽车工厂。选址多在原合资厂区或附近区域改扩建或新建。例如,奥迪与一汽在长春市设立了第三家合资公司,奥迪持股55%,在该项目中投资约26亿歐元,包括成立全新公司和建设首个在华纯电动车生产基地。还有外国车企选择国内新兴造车企业合作。例如,2020年3月,比亚迪和丰田汽车合资组建比亚迪丰田电动车科技有限公司。

另一类是新兴的全球新能源汽车企业,主要以科技、能源领域的创新型企业为主,也被称为造车新势力。属于这一类型的特斯拉,选址在我国经营要素成本和政策环境综合实力强的上海市,作为其首个海外制造工厂。特斯拉也是我国迄今为止唯一一个外商独资的汽车制造企业。

除整车厂之外,电池制造由专门的电池制造企业投资,如LG和SK;也有车企自己投资建电池厂,如华晨宝马自己建立了动力电池中心;还有电池制造企业与车企合资,设立电池生产企业。

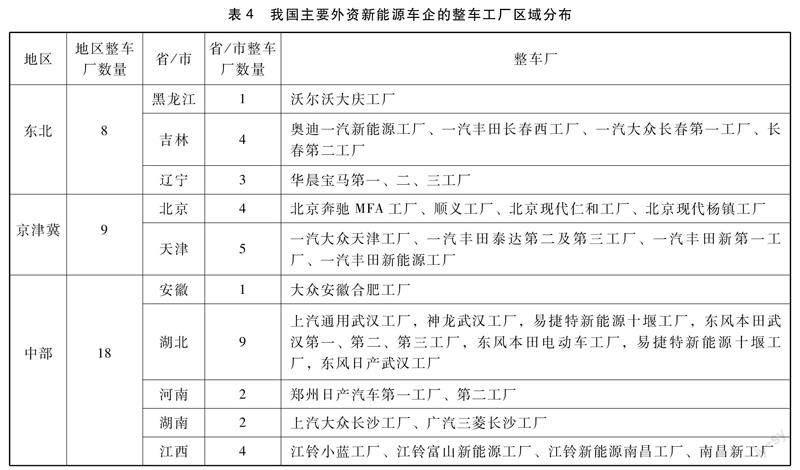

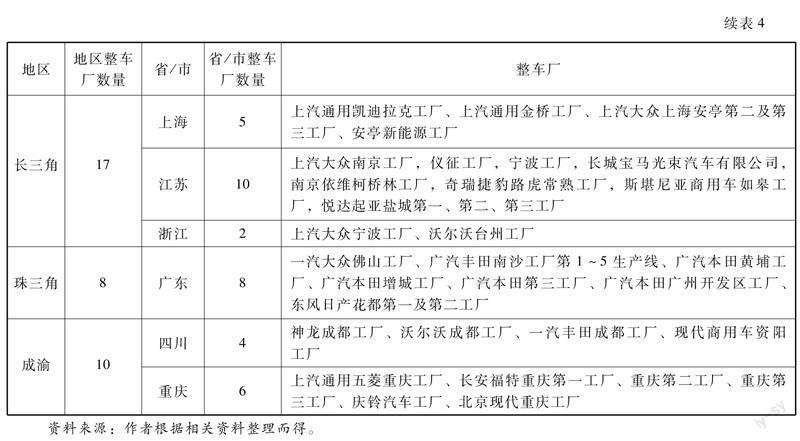

新能源汽车制造业外资整车厂在我国的布局都选在交通物流网络方便、基础设施完善、产业链供应链完备、人才集聚以及政策红利较多的地区。具体集中在以下六个地区:一是东北地区,有8家工厂,其中吉林省有4家;二是京津冀地区,有9家工厂,北京市和天津市分别有4家和5家工厂;三是中部地区,有18家工厂,分布在安徽省、河南省、湖北省、湖南省、江西省等5个省,其中湖北省工厂最多,有9家;四是长三角地区,有17家工厂,江苏省和上海市分别有10家、5家;五是珠三角地区,有8家,多位于广州市;六是成渝地区,有10家工厂(见表4)。

我国正在运行的电池超级工厂有125家,比欧洲和北美之和的10倍还要多。预计2031年,我国电池产量将达到37.33亿瓦时(3733GWh),将是全球其他市场的两倍。(Alex Irwin-Hunt, How China is charging ahead in the EV race, March 8, 2022, https://www.fdiintelligence.com/content/feature/how-china-is-charging-ahead-in-the-ev-race-80771.)在我国的新能源电池市场,外资电池工厂的占有率很低,市场份额最大的LG新能源仅占4%。目前我国的外资电池工厂主要由车企自建工厂和专业电池生产厂组成,多分布在长三角地区,至少有15家外资工厂。其次是东北、京津冀和珠三角地区,另外,三星在西安建立了电池生产工厂(见表5)。

四、我国新能源汽车制造业利用外资存在的主要问题

我国新能源汽车制造业利用外资存在的主要问题,既有客观存在的外部竞争与挑战,也有我国新能源汽车外资政策在制定、执行层面亟待完善之处。基于对外部竞争的分析以及笔者对我国外资车企的调研,主要存在如下三个方面的问题。

(一)全球新能源汽车制造引资竞争以及地缘政治的溢出效应

首先,目前无论是美欧等发达国家,还是印尼、泰国、匈牙利等发展中国家,都将吸引新能源汽车领域的跨国直接投资作为发展本国高端制造业的重要举措。在这样的背景下,我国新能源汽车制造领域的外资引资工作面临较强竞争。其次,美国实施的“排他性”的地缘政治经济政策对我国利用外资的负面影响。特朗普政府时期的《美墨加协定》规定汽车零件的75%须在美国、墨西哥、加拿大三国完成,较《北美自贸协定》62.5%的要求大幅提升。而且30%的汽车须由时薪16美元的工人完成,这一比例2023年将升至40%。( Kimberly Amadeo, The Economic Impact of the Automotive Industry, May 31,2021,https://www.thebalance.com/economic-impact-of-automotive-industry-4771831.)拜登政府则通过设置享有税收抵免的条件以及限制电池关键矿物开采加工地等政策,进一步加大了“排他性”的地缘政治经济政策力度。

(二)对外资车企的政策偏离市场竞争中性原则

部分省市制定和实施的相关政策偏离了市场竞争中性原则;不同所有制企业在新能源汽车的市场体系,没有遵循相同的规则,处于不平等地位。以市场准入政策为例,对满足国家标准法规要求的产品,部分城市额外要求外资车企申请地方准入或备案。再如,部分省市出台的汽车促消费政策或明文规定仅限本地整车制造企业享受,或通过技术指标等隐形门槛将补贴限于本地生产车型,或规定仅自主品牌可享,而将外资品牌排除在外,有悖于促进全国统一市场和公平竞争的政策精神。

(三)汽车数据安全管理政策缺乏预期性,有待细化、精准化

一是汽车数据安全管理政策缺乏具体落地的机制及实践指导。例如,对于什么是“重要数据”,没有明确的界定或是分类,这就造成了外资车企履行跨境数据管理的困惑。再如,按照政府部门数据安全管理要求,外企需在很短的时间内向地方主管机构报送数据安全管理报告,但是对于报告的具体内容要求没有明确的解释和说明。同时,各地呈报要求不一致,甚至出现一个城市两个主管机构的要求都不一样的情况。导致外企合规成本增加,合规没有标准可依据。二是数据跨境流动安全管理政策执行层面有待细化、精准化。例如,在外资车企跨境数据申报过程中,缺少与审核部门的直接咨询与沟通渠道,企业有时不清楚跨境数据申请未能通过审核的原因,这也增加了外资车企合规工作的不确定性。

五、提升我国新能源汽車制造业利用外资水平的政策建议

我国一直高度重视外资工作。2023年8月印发《国务院关于进一步优化外商投资环境加大吸引外商投资力度的意见》(以下简称《意见》),从提高利用外资质量、保障外企国民待遇、持续加强外资保护、提高外资运营便利化等6个方面提出24条政策措施。《意见》既涉及市场开放,更注重市场建设,为当前优化外资、加大外商投资力度提供了宏观政策指导。具体到新能源汽车领域,当前全球新能源汽车制造领域的引资竞争日益激烈,多变的外部地缘政治经济环境也在加剧我国引资的不确定性。尽管情况复杂多变,但保持开放、扩大开放的步伐不能停滞。推动新能源汽车制造业利用外资的政策应围绕切实落实市场开放和全面加强市场建设为中心,以更加包容的政策让不同所有制、不同技术背景的新能源汽车企业在我国市场自由合作、公平竞争,以促进我国新能源汽车产业发展,稳固我国在全球新能源汽车产业链供应链价值链中的重要地位。

(一)优化营商环境,构建全国新能源汽车统一大市场

在执行层面贯彻汽车产业全面开放政策,消除外资新能源汽车准入的隐性壁垒。在汽车产业的研发、生产、分配、流通、消费等环节,坚决打破地方保护壁垒,继续建设高效规范、公平竞争、充分开放的全国新能源汽车统一大市场。以统一大市场潜在的市场规模和产业配套体系为基础,以稳定、公平、透明、可预期的营商环境为载体,保持和增强对全球企业、资源的强大吸引力。落实《外商投资法》及《外商投资法实施条例》,保障外资车企依法平等适用国家支持新能源汽车企业发展的各项政策实施情况,对减损外资车企权益或者增加义务,设置市场准入和退出条件等问题进行监管核查。

(二)增强政策的可预期性,确保外资车企的早期参与

新技术推动下的新能源汽车正处于新的发展时期,电动化、智能化、网联化、共享化等成为行业发展的普遍趋势。车企在投资决策的过程中,除了关注产业的变化趋势,政策的可预期性也是重要考量因素。新能源汽车目前的研发周期大致为2~3年,政府发布政策应为车企留出合理的准备时间。而且应让新能源汽车领域的外企能够参与新政策及法规起草和修订。此外,政策发布之后,应对实施细节给予及时、清晰的解释和指导。

(三)加快制定数据跨国传输安全细则,使我国汽车智能互联与全球同步

预计到2025年,我国市场搭载智能网联功能的新车渗透率有望超过75%,(闫晓红:《报告:汽车智能化加速 数据安全将成竞争“分水岭”》,中国新闻网,2022年3月9日,https://www.chinanews.com.cn/auto/2022/03-09/9697398.shtml。)智能汽车的普及使得保障汽车数据安全问题愈加紧迫。2021年8月,网信办、国家发展改革委等五部委联合发布的《汽车数据安全管理若干规定(试行)》(第7号令),以及2022年9月施行的《数据出境安全评估办法》,均对保障数据安全做了规定,亟待相关部门在执行层面加强工作的细化、精准化程度。此外,应发展独立的汽车智能配件商业网络,安全的信息和数据港,使外资车企融入我国的数据跨国传输安全立法与规范进程,在中国市场行稳致远;同时,也推动我国新能源汽车制造业的智能化、网联化发展与全球同步。

(四)鼓励外资研发、设计中心落地,引导建设开放式创新生态网络

新能源汽车代表着传统汽车产业的重大转型,产业的转型期是技术创新的重要窗口期。外资研发中心可担当产业科技创新合作的重要媒介,其研发能力的溢出效应有助于保障我国汽车产业链供应链的强大韧性、竞争力和可持续发展。《上海市鼓励设立和发展外资研发中心的规定》已经实施两年有余,应及时总结实践经验并向全国复制推广。政策重心主要包括三点。一是对经认定的外资研发中心,在参与政府科研项目、研发成果产业化、专利申请等方面加强服务保障、提供便利。二是鼓励外资研发中心与本土初创企业、科技公司、科研院校建立合作平台,构建新能源汽车关键技术领域开放式创新生态网络。三是推动外资车企研发、设计中心在新能源汽车制造业数字化、网络化、智能化转型中发挥制造业服务化的支撑作用,助推我国新能源汽车制造业向价值链高端跃升。

(五)围绕“三纵”“三横”产业发展规划,布局强链式、前瞻性引资

我国已经建立了全球最完善的新能源汽车产业链,且在某些领域居于先行优势,但仍面临诸如关键核心技术短板明显,以及应用验证平台、条件和场景缺乏等一系列问题。(刘垠:《“十四五”新能源汽车科技创新这样攻坚》,人民网,2021年1月21日,http://scitech.people.com.cn/n1/2021/0121/c1007-32006879.html。)未来吸引外资应以《新能源汽车产业发展规划(2021—2035年)》的“三纵”“三横”为参照,以新能源汽车产业链中的关键技术领域为重点,以增强现有供应链的安全度和韧性为目标,从硬件和软件两个维度进行强链式、前瞻性引资用资。新能源汽车发展的方向是与能源、交通、信息通信等多领域主体参与的网络化生态,因此,还应加强对相关领域外资的引资工作力度。

参考文献:

1.王孜弘主编:《美国资本流动——非成本要素与对外直接投资流向分析》,社会科学文献出版社,2011年。

2.黄卫平、彭刚:《国际经济学教程》,中国人民大学出版社,2012年。

3.刘建丽:《新中国利用外资:历程、效应与主要经验》,《管理世界》,2019年第11期。

4.卢进勇、宋琳、李小永:《新形势下我国利用外资理论创新》,《国际贸易》,2017年第11期。

5.唐未兵、傅元海、王展祥:《技術创新、技术引进与经济增长方式转变》,《经济研究》,2014年第7期。

6.唐宜红、俞峰、李兵:《外商直接投资对中国企业创新的影响——基于中国工业企业数据与企业专利数据的实证检验》,《武汉大学学报(哲学社会科学版)》,2019年第1期。

7.包群、叶宁华、王艳灵:《外资竞争、产业关联与中国本土企业的市场存活》,《经济研究》,2015年第7期。

8.葛顺奇、罗伟:《跨国公司进入与中国制造业产业结构——基于全球价值链视角的研究》,《经济研究》,2015年第11期。

9.韩超、朱鹏洲:《改革开放以来外资准入政策演进及对制造业产品质量的影响》,《管理世界》,2018年第10期。

10.张二震、戴翔:《高质量利用外资与产业竞争力提升》,《南开学报(哲学社会科学版)》,2018年第5期。

11.江小涓、孟丽君:《内循环为主、外循环赋能与更高水平双循环 ——国际经验与中国实践》,《管理世界》,2021年第1期。

12.桑百川:《更大力度吸引和利用外资》,《红旗文稿》,2023年第1期。

13.何曼青、闵森、孙宇:《新形势下如何大力吸引和利用外资?》,《中国外资》,2023年第9期。

14.李婧、李杨:《新时代制造业利用外资高质量发展的成就与路径》,《新视野》,2023年第2期。

15.王晓红:《推动制造业利用外资扩增量、稳存量、提质量》,《光明日报》,2023年4月20日。

16.王晓红:《推动制造业利用外资扩量提质》,《国际贸易》,2023年第7期。

17.江小涓等著:《技术贸易——世界趋势与中国机遇》,清华大学出版社,2022年。

18.Chenery,H.B and Strout,A.M., Foreign Assistance and Economic Development,The American Economic Review, vol. 56, no. 4, 1966.

责任编辑:谷 岳

感谢中国国际经济交流中心科研信息部副部长王晓红高级研究员的悉心指导。