中国对非洲境外直接投资与东道国经济相互影响研究

2024-01-09张延群

摘要:在过去20年中,中国与非洲的进出口贸易及中国对非洲的境外直接投资(ODI)快速增长,2003—2022年年均增长率分别达到15.4%和27.1%。一些文献对中国在非洲ODI的驱动因素,以及中非经贸关系的不断加强对非洲国家产生的影响进行研究,得到的结论不尽相同。本文运用2003—2021年中国在非洲ODI存量最大的20个国家的数据,实证研究ODI的决定因素以及与东道国经济增长的相互关系,并对其他影响ODI的因素,如东道国的自然资源禀赋、社会治理水平,以及是否与ODI存在长期均衡关系等进行分析。研究发现,总体和长期看,东道国经济增长是中国对非洲ODI的主要驱动因素,同时社会治理水平高、与ODI存在长期均衡关系的国家能吸引到更多的ODI,自然资源禀赋对ODI的影响不显著。中国ODI对部分东道国经济有长期或短期的正向促进作用。本文还对未来中国对非洲ODI的走势进行了分析。

关键词:境外直接投资 经济发展 社会治理 跨国投资

作者简介:张延群,中国社会科学院数量经济与技术经济研究所研究员、中国社会科学院大学教授。

一、研究背景与研究内容

(一)研究背景

2000年中非合作论坛启动之后,中国对非洲的进出口贸易及直接投资(ODI)在近20年出现了快速增长,年均增长率在2003—2022年分别达到15.4%和27.1%(存量)。中国在非洲的ODI存量从2003年的4.9亿美元增长到2022年末的470亿美元,目前中国成为非洲第四大投资来源国,同时从2008年开始,中国连续14年成为非洲最大贸易伙伴国。

数据来源:中国商务部。)中非经贸合作的快速发展使得中国在非洲的经济和社会发展中发挥着越来越重要的作用。伴随着中国对非洲ODI的高速增长,投资的非洲国家和地区数量从2003年的29个发展到2021年的52个,覆盖率达到86.7%;( 数据来源:中国商务部。)2021年中国在非洲设立的境外企业超过3400家,占中国全部境外企业的7.5%。( 数据来源:中国商务部。)同时,投资主体和投资领域也更加多元化,2003年之前,中国对非洲ODI的主体大多是中央和地方国有企业,主要集中在自然资源禀赋高的国家,聚焦在地质勘查与开发以及基础设施等行业。2003年之后,私营和民营等非国有企业越来越多地参与到对非洲的ODI中,投资主体数量呈上升趋势。2009年之后,中国对非洲的ODI逐渐从资源导向型转变为以市场导向型为主,投资领域从地质勘查与开发、基础设施等重点领域向制造业、建筑业、服务业等多领域拓展。2021年末,中国对非洲ODI存量前五位的行业为建筑业、采矿业、制造业、金融业、租赁和商务服务业,占比分别为37.0%、22.6%、13.4%、9.5%、4.6%,合计达到87.1%。( 数据来源:中国商务部。)投资主体已经不再只被非洲国家的资源禀赋所吸引,而是更多地参与到非洲国家的总体经济发展当中,同时ODI逐步向产业链上下游延伸(黎明等,2017)。

中国对非洲的贸易和投资对非洲经济增长以及中非关系产生了积极影响,根据皮尤调查研究中心(Pew Research Center)2015年的一项调查,非洲受访者对中国有更加积极的评价(Chen等,2018),但也出现一些负面言论(魏国学等,2010;刘爱兰等,2017;Zhang,2021),如错误地声称中国对非洲的ODI给非洲国家带来“资源诅咒”或者政治不稳定等负面影响(Kaplinsky,2008)。

中国对非洲不断上升的ODI规模以及对非洲经济社会的影响吸引了国内外学者对这一问题进行研究,一些研究探讨中国对非洲ODI的主要驱动因素,通常包括东道国的经济发展水平、市场规模、自然资源禀赋、国家治理环境、政治稳定性等。Chen等(2018)使用商务部提供的在非洲投资企业数据库,发现中国的ODI与东道国的国家治理环境没有相关性,中国的中小企业很少在自然资源领域投资,投资领域主要集中在服务业和制造业,同时在技术富裕的国家更多地在技术密集型部门进行投资,在资本稀缺的国家更多地在资本密集型部门投资。这些特征显示中国企业在非洲的投资受到利润驱动,与其他国家在非洲投资的驱动因素没有不同。王永钦等(2014)以中国在全球范围的ODI为样本进行分析,发现中国的ODI不太关注政治制度和稳定性,更关心政府效率、监管质量和腐败控制等。朱丽萌和韩雨(2023)使用近期的数据通过实证方法得到的结论是东道国的自然资源、市场与效率等是中国对非洲ODI的决定性因素,而且随着时间的推移,自然资源的影响越来越小。陈岩等(2012)认为东道国资源不是影响中国对非洲投资的唯一决定因素,东道国和母国制度因素也对中国投资非洲有显著影响。

另有一类文献探讨了中国对非洲ODI对非洲国家的经济、社会、政治所带来的影响。Obobisa等(2021)应用1999—2018年的数据进行实证分析得出结论,中国的ODI促进了非洲中低收入国家的经济增长,但是对中高收入国家有负面影响。Miao等(2021)运用2003—2017年中国在非洲投资的企业数据进行实证分析,得到的结论是中国对非洲的ODI促进了非洲国家的经济增长以及社会治理水平。Zhang(2021)使用2003—2018年跨国面板数据,发现中国在非洲的ODI促进了东道国的经济增长,特别是促进了东道国的出口和工业化水平的提高。魏国学等(2010)基于全球 135 个发展中国家1995—2007年的面板数据,考察中国是否引发了欠发达国家“资源诅咒”,结果显示中国的资源进口对这些发展中国家的经济增长有显著的正面影响。秦宇和李鋼(2023)讨论了东道国发展阶段如何影响中国对非洲ODI的问题。

(二)研究内容

根据对外投资理论,ODI与东道国经济和社会发展存在相互影响,东道国的经济发展水平、市场规模、自然资源禀赋、社会稳定状况、政治清明状况等都会影响所吸引的ODI,同时ODI也可能会对东道国的经济和政治发展状况产生影响。ODI可以通过多种途径促进东道国的经济增长,如促进基础设施建设水平的提高,促进东道国吸收新的技术和知识的传播,提高生产率等。同时有可能因为竞争效应、贸易效应等对东道国经济产生负面影响,如ODI的贸易效应给东道国国内制造业市场带来竞争压力,竞争效应在外部市场对东道国出口导向性的产业产生负面影响等。

现有文献对中国在非洲进行直接投资的影响因素,以及中国ODI对东道主国家的政治和经济影响分别进行了分析,但目前还少有文献在一个统一的框架下同时对中国在非洲ODI投资额与东道国经济和社会发展的相互影响进行实证分析。本文以近20年来中国对非洲国家ODI与东道国经济发展状况的相互影响为研究主题,通过建立计量模型,在一个统一的框架下实证分析ODI与东道国主要经济发展指标,如国内生产总值(GDP)、投资、消费、出口等的长期和短期关系。研究发现,在大多数东道国,中国ODI与东道国的经济增长状况有长期均衡关系,且ODI主要受东道国的经济发展状况所驱动,对部分东道国的经济增长在短期或长期有正向的促进作用。进一步将东道国按照不同特征分为资源禀赋丰富或不丰富、社会治理水平较高或较低、经济增长与ODI是否存在长期均衡关系等不同的群组进行分析,发现总体和长期看,驱动ODI的主要因素是东道国的经济发展水平,在控制了东道国的经济发展水平后,发现在ODI与经济增长存在长期均衡关系的国家,以及社会治理水平更高的国家吸引到更多的ODI,但自然资源禀赋的高低对ODI投资额的影响不显著。这些实证分析的结论与跨国投资的理论是相符合的,中国对非洲的投资并没有一些国外学者所声称的具有特殊性。在实证分析的基础上,结合国际货币基金组织(IMF)等机构对未来非洲经济增长的预测,对中国在非洲ODI投资额未来走势进行了分析。

本文其余部分安排如下:第二部分對中国对非洲的ODI与东道国经济相互影响的典型事实进行描述和分析;第三部分是中国对非洲的ODI与东道国经济相互影响的实证分析;第四部分对中国对非洲ODI的未来走势进行分析;第五部分是结论和政策建议。

二、事实描述

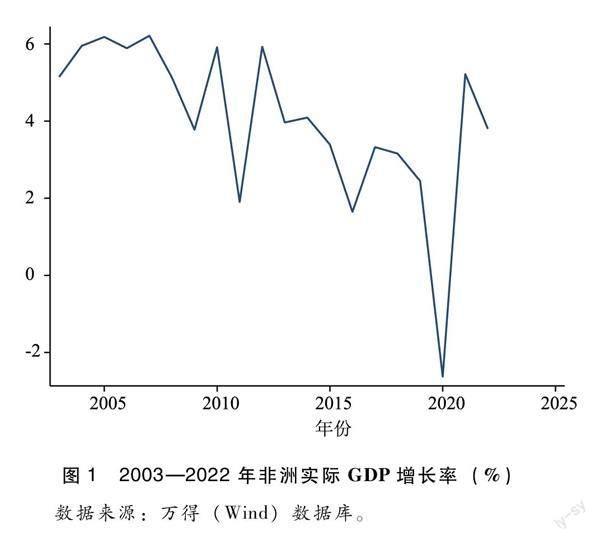

中国对非洲国家的直接投资存量虽然较小,但近20多年增长迅速,在非洲国家吸引的全部直接投资存量中的比重由2003的1%上升到2021年的5%。( 数据来源:世界银行。)这一时期非洲经济总体上也经历了较快的增长。图1为非洲实际GDP增长率的走势,在2003—2009年经历了快速增长,平均增长速度达到5%左右,但是2010年之后经济增长速度明显下降,特别是2020年受到新冠疫情影响经济增长出现了较大幅度的下降。2021—2022年经济增长开始恢复,但增长率仍然明显低于2003—2009年的水平。图2为非洲以美元计价的GDP总额以及中国对非洲ODI流量的走势图(经过标准化处理),可以看出中国ODI流量的走势与非洲GDP走势是基本一致的。在2003—2009年,两者都呈现快速增长的走势;在2010—2021年,两者增长速度与前期相比都出现了明显的下降。

中国对非洲ODI最多的前20个国家(以2021年底ODI存量为标准)按照ODI存量从大到小排列,分别为南非、刚果金、赞比亚、埃塞俄比亚、安哥拉、尼日利亚、肯尼亚、阿尔及利亚、津巴布韦、坦桑尼亚、尼日尔、埃及、莫桑比克、苏丹、加纳、毛里求斯、刚果布、几内亚、科特迪瓦、乌干达,排名第1的南非和第20名的乌干达占中国对非洲全部ODI的比重分别为12%和1.4%。近20年这20个国家吸引到的中国ODI存量占中国对非洲ODI总存量的85%左右,2021年为87.4%;近20年这20个国家GDP总额占非洲所有国家GDP的80%左右,2021年为80.3%。因此,无论从ODI存量还是GDP规模看,这20个国家对于分析ODI与东道国经济增长的相互影响都具有较好的代表性。本文首先使用这20个国家的数据为样本对每一个国家的宏观经济变量与吸引到的中国ODI之间的长短期关系进行分析,在此基础上,对东道国的其他特征如社会治理能力、自然资源禀赋、是否与ODI有长期均衡关系等对ODI的影响进行分析。

三、实证分析

(一)对20个国家分别进行分析

考虑到以上提到的20个非洲国家在人口和经济规模、人均GDP水平、社会制度、政治稳定性、资源禀赋水平等方面存在很大的异质性,本文首先构建协整向量自回归模型(VECM),对这20个国家进行单独分析,对ODI与东道国的主要宏观经济指标如GDP、投资、消费、出口等相互影响进行分析。从图2看出中国对非洲ODI流量的走势与非洲GDP的走势基本相似,如果对这20个国家的GDP与ODI流量分别做图,在其中多数国家也发现了相似的走势,提示东道国的经济发展状况可能是中国ODI的主要影响因素。在找到一定的共同性后,再对国家进行分组,在面板模型的基础上进行进一步的分析。

实证分析所使用的主要变量是实际对外投资总额(odi)、实际GDP(y)、实际资本形成(invt)、实际总消费(cons)、实际出口(exp)。以美元为单位的变量名义值数据来源为Wind和CEIC数据库,用美国GDP平减指数进行平减得到实际值。所使用变量的详细定义以及统计描述如表1所示,样本期为2003—2021年。

根据变量的单位根检验,除了1个国家(尼日尔)的ODI流量为不含单位根的平稳变量,其ODI存量是I(1)变量,在其他19个国家名义和实际ODI流量以及名义和实际宏观经济变量如GDP等都是含有一个单位根的非平稳变量,因此在这19个国家使用ODI的流量数据,尼日尔使用ODI的存量数据。在一些国家的个别年份出现了名义ODI流量为负数的情况(出现负数的主要原因是当期利润再投资为负数时记入当期ODI的负流量值),为了能够统一取对数,当出现负数值时,将这一年的ODI流量值设定为100万美元,同时将相邻的前一年或者后一年的ODI值减去这一年ODI的绝对值以及100万美元,这样处理后保证ODI流量的整体水平保持不变。

实证分析的第一步是对以上提到的20个非洲国家建立向量自回归模型(VAR),并在协整向量自回归模型(VECM)的框架下进行实证分析。VECM模型的设定为方程(1):

ΔXt=αβ′Xt-1+Γ1ΔXt-1+ΦDt+εt(1)

其中,Xt是模型中所有变量构成的向量,Dt是截距项以及哑变量。εt~iidN(0,Ω)是误差项,α和β是p×r维系数矩阵,r是系统中变量之间存在协整关系的个数。β中的系数表示协整关系,α中的系数表示向协整关系调整的速度和方向(Juselius, 2006)。

基于模型(1),可以检验变量之间是否存在长期均衡关系,以及短期变量是否向着均衡关系调整。还可以通过α系数在不同方程中的显著性,判断变量是否为弱外生變量,即当协整关系出现均衡的偏离时,弱外生变量不做调整,可以看作是系统的驱动力量,也可判断变量是否为对长期趋势不产生影响的完全调整变量(Juselius等,2014)。

由于数据时间样本较小,本文采用尽量从简约模型开始的策略,即建立4个分别只包含2个变量的VAR模型,即模型1包含y和odi,模型2包含invt和odi,模型3包含cons和odi,模型4包含exp和odi,分别对模型1、2、3、4进行协整以及短期调整关系的分析。简约的设定在理论上有合理性,因为在VECM的模型框架下,如果变量之间存在协整关系,这一协整关系在模型加入新的变量之后仍然成立(Juselius,2006)。

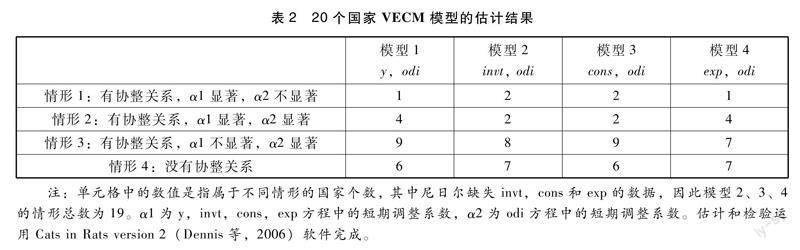

在模型1、2、3、4中,将y,invt,cons,exp方程中的短期调整系数记为α1,将odi方程的短期调整系数记为α2,检验结果可以分为以下4种情形。情形1:存在协整关系,且α1显著,α2不显著,可解释为odi是弱外生变量,对宏观经济变量有长期影响且起到驱动作用;情形2:存在协整关系,且α1和α2都显著,可解释为odi对宏观经济变量有长期影响,但不是驱动力量;情形3:存在协整关系,且α1不显著,α2显著,可解释为odi是完全调整变量,是完全受宏观经济变量驱动的;情形4:不存在协整关系,可解释为odi与宏观经济变量没有长期均衡关系(Juselius,2006;Juselius等,2014;张延群,2023)。

单位根检验显示:除了1个国家(尼日尔)的odi流量为I(0)变量,y,invt,cons,exp,odi流量均为含有一个单位根的I(1)变量。根据数据和误差情况适当加入哑变量,以消除个别年份数据的跳跃或者过大的误差项所产生的影响。所有模型的滞后阶数为1,误差项通过了自相关性、正态性、异方差性的模型设定检验。( 详细的检验结果可向作者索要。)

表2为基于模型(1)的估计结果。在20个国家中,odi与y,invt,cons,exp存在协整关系的分别为14、12、13、12个(情形1+2+3)。在y,invt,cons,exp模型中出现情形1的结果分别有1、2、2、1个;出现情形2的结果分别为4、2、2、4个;出现情形3的结果分别为9、8、9、7个,属于占比最多的情形;出现情形4的结果分别为6、7、6、7个。

从模型1的结果看,在20个国家中的14个国家,odi与y,invt,cons或者exp有协整关系(情形1+2+3)。在14个国家中有1个国家(安哥拉)odi对东道国的经济增长有长期正向影响(情形1);有4个国家(赞比亚、埃塞俄比亚、尼日利亚、乌干达)的odi对东道国的经济增长有短期正向的影响(情形2);9个国家(刚果金、肯尼亚、津巴布韦、坦桑尼亚、埃及、加纳、毛里求斯、刚果布、几内亚)的odi对东道国既没有长期也没有短期的影响,是完全由东道国的经济发展水平决定的(情形3);6个国家(南非、阿尔及利亚、尼日尔、莫桑比克、苏丹、科特迪瓦)的ODI与东道国经济增长没有长期关系(情形4)。总体上看,大多数odi受到东道国经济发展长期和短期的制约,是由东道国的经济发展状况决定的。

(二)将20个国家作为总体进行分析

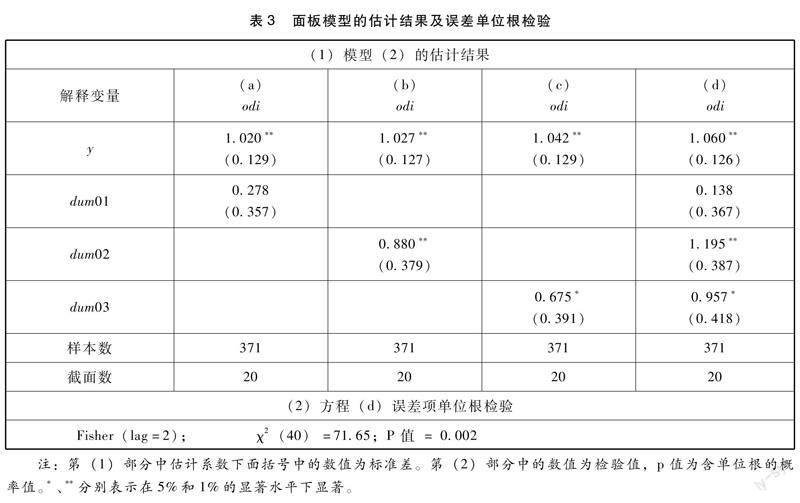

以上VECM模型结果显示东道国的经济发展水平是决定ODI的主要决定因素。为了进一步检验东道国的自然资源禀赋、社会治理水平、与ODI有无长期均衡关系等是否为ODI的影响因素,在以上分析的基础上,从世界银行世界发展指标(WDI)数据库中进一步用20个国家2003—2021年的数据建立面板模型(2)进行分析,在面板模型中加入刻画东道国自然资源禀赋的变量rent,参考现有文献将rent定义为自然资源租金占GDP的比重,rent值越高自然资源禀赋越高。定义哑变量dum01,将rent大于11(2003年20个国家50%分位数水平)的国家的dum01 设定为1,其余国家的dum01设定为0。dum01等于1的国家分别为刚果金、赞比亚、埃塞俄比亚、安哥拉、尼日利亚、阿尔及利亚、加纳、刚果布、几内亚、乌干达。在模型(2)中加入世界银行发布的刻画各个国家社会治理水平的变量WGI。WGI由6个维度的指数来刻画,分别为话语权与问责权、政治稳定与杜绝暴力、政府效率、监管质量、法治水平、腐败控制等,在每一个维度的指标中都包含得分数,以及在世界所有国家中所处的分位数水平,分位数水平越高表示治理水平越好。本文选择用政治稳定和无暴力这一维度中的分位数水平值(pvr)来刻画各个国家的社会治理水平,将2003年pvr大于40%分位数国家的dum02设定为1,其余国家设定为0,dum02等于1(即社会治理水平较好)的国家为赞比亚、尼日尔、莫桑比克、加纳、毛里求斯。定义哑变量dum03,将在VECM模型中发现y,invt,cons或者exp与odi有协整关系的14个国家的dum03设定为1,其他6个国家设定为0。dum03等于0的6个国家分别为南非、阿尔及利亚、尼日尔、莫桑比克、苏丹、科特迪瓦。

面板模型(2)的设定为:

odiit=β0+β1yit+β2dum01+β3dum02+β4dum03+εit,(2)

对模型(2)使用随机效应模型方法进行估计,表3为估计结果。β1显著为正,而且系数接近1,说明从总体和长期看,odi受到东道国经济增长的制约,而且弹性基本等于1。dum01的系数不显著,说明长期和从总体上看,自然资源禀赋对ODI流量的影响不显著,如果将dum01替换为rent的对数,结果也基本相同。dum02和dum03的系数显著为正,说明从长期看,在社会治理水平较高的国家,以及odi与y有长期关系的国家整体上有较高的ODI流量。运用Fisher方法(Maddala和Wu,1999)对表3中方程(d)的误差项进行单位根检验,结果显示误差项是不含单位根的平稳过程,也就是说,非平稳变量之间存在协整关系,因此,模型(d)中的估计系数可以解释为是变量之间的长期关系。

四、中国对非洲ODI趋势分析

中国与非洲经济存在较强的互补性,非洲有较大的市场规模和年轻的人口结构,需要大量的基础设施建设,制造业处于较低水平,对数字经济为代表的服务业也有较大的需求。随着非洲经济的发展,未来中国在非洲还存在着大量的投资机会,与非洲国家的经贸合作还有广阔的空间。作为“一带一路”倡议的重要延伸,非洲是中国重要的经贸合作伙伴,打造中非经贸合作的升级版是建设“21世纪海上丝绸之路”必不可少的内容。2015年,习近平主席在中非合作论坛约翰内斯堡峰会上宣布实施对非十大合作计划,通过鼓励更多中国企业走进非洲,帮助非洲加快工业化进程,提高自主发展能力。预计中国对非洲的ODI将进一步得到国家政策的支持。

根据2023年4月IMF发表的《世界经济展望报告》对南撒哈拉非洲国家的经济预测,在假设全球经济增长继续恢复,通货膨胀得到进一步控制,原油价格继续下降的前提下,这一地区的经济增长将从2021和2022年的4.1%和3.6%,继续下降为2023年的3.1%;但是在2024和2025年经济增长率将开始回升,预计分别为3.7%和3.9%,也即从2024年开始将缓慢回升。鉴于目前非洲经济整体增长速度与2009年之前相比出现了明显的下降,未来5年经济增长虽然有所回升,但仍处于较低的水平,未来中国对非洲的ODI大概率将保持平稳增长,但增长速度会较2003—2009年有所下降。

五、结论和政策建议

本文对中国在非洲国家ODI与东道国主要宏观经济变量的相互影响进行实证分析,发现总体和长期看,中国对非洲的ODI投资额受到东道国自身经济发展水平的制约,在部分国家ODI对东道国的经济有长期或短期的正向促进作用;东道国的自然资源禀赋不会对ODI投资额产生长期影响;东道国的社会治理水平对ODI有长期正向的影响,在具有较好社会治理水平的国家有较高的ODI投资额;在ODI与东道国经济增长有长期关系的国家有较高的ODI投资额。这些发现都符合跨国投资理论,与其他追求利润最大化的外国投资是类似的,即市场规模、政治稳定是重要的因素,并不存在早期文献中所提出的东道国的自然资源禀赋是吸引中国对非洲ODI主要因素的结论。总体和长期看,中国ODI没有对东道国经济产生负面影响。未来五年中国对非洲国家的ODI将受到非洲经济增长放缓的制约,大概率呈现平稳增长,增长速度将较2003—2009年有所下降。

鉴于实证分析的结果,本文提出以下三点政策建议。

第一,对非洲进行直接投资的中国企业应对东道国经济增长前景、政治稳定性和社会治理水平等进行深入了解和研究,特別在目前世界经济出现逆全球化趋势,非洲经济增长速度可能放缓的大背景下,深入分析东道国经济和社会发展前景对于企业减少和控制投资风险尤为重要。

第二,随着中国在非洲投资主体和投资领域更加多元化,如投资领域从过去比较单一的地质勘探开发和基础设施产业向农业、制造业、数字经济等领域拓展,中国在非洲投资的企业将遇到新的深层次的困难和挑战。目前还比较缺少理解和熟悉非洲国家法律法规和社会治理结构的高级人才,国家应制定相应政策,加强有关人才的培养和储备,以帮助企业应对深层次的挑战。

第三,对未来中国对非洲直接投资增速的变化应有所预判。过去20多年中国对非洲的直接投资经历了高速增长,受到全球经济增速放缓和债务压力加大等因素的影响,2022年非洲接受的ODI流量以及中国对非洲的ODI流量均出现了大幅下降。在全球、中国和非洲经济增速大概率放缓的预期下,中国对非洲ODI的增速与前期相比有可能出现较明显的下降,未来中国与非洲国家的经贸合作将从初期在较低基数上的高速增长向着全面巩固和深化的方向发展,同时增长速度有可能放缓,对此政府在制定相关政策时应有所预判。

参考文献:

1.黎明、夏昕鸣、朱晟君、贺灿飞:《中国对非直接投资时空演化及其影响因素》,《经济地理》,2017年第11期。

2.魏国学、陶然、陆曦:《资源诅咒与中国元素:源自135个发展中国家的证据》,《世界经济》,2010年第12期。

3.刘爱兰、王智烜、黄梅波:《资源掠夺还是多因素驱动?——非正规经济视角下中国对非直接投资的动因研究》,《世界经济研究》,2017年第1期。

4.王永钦、杜巨澜、王凯:《中国对外直接投资区位选择的决定因素:制度、税负和资源禀赋》,《经济研究》,2014年第12期。

5.朱丽萌、韩雨:《“资源掠夺”还是市场与效率驱动?——中国对非直接投资动因研究》,《河南师范大学学报(哲学社会科学版)》,2023年第3期。

6.陈岩、马利灵、钟昌标:《中国对非洲投资决定因素:整合资源与制度视角的经验分析》,《世界经济》,2012年第10期。

7.秦宇、李钢:《东道国发展阶段与中国对非投资策略》,《齐鲁学刊》,2023年第4期。

8.张延群:《财政支持对脱贫县长期经济增长的影响研究——以河南省原国家级贫困县为例》,《价格理论与实践》,2023年第3期。

9.中国—非洲经贸博览会秘书处主编:《中国与非洲经贸关系报告(2023)》,2023年7月。

10.Chen, W. J., Dollar, D. and Tang, H.W., Why Is China Investing in Africa? Evidence from the Firm Level,The World Bank Economic Review,Vol.32,No.3,2018.

11.Zhang K. H. , How does South-South FDI affect host economies? Evidence from China-Africa in 2003-2018,International Review of Economics and Finance, Vol.75,2021.

12.Kaplinsky, R. , What Does the Rise of China Do for Industrialisation in Sub-Saharan Africa? , Review of African Political Economy, Vol.35, No.115, 2008.

13.Obobisa, E. S., Chen, H. , Ayamba, E. C. , and Mensah, C. N., The Causal Relationship Between China-Africa Trade, China OFDI, and Economic Growth of African Countries, SAGE Open, Vol.11, No.4, 2021.

14.Miao, M. , Dinkneh, G. B. , Jiang, Y. , and Tigist, A. D. , The impacts of Chinese FDI on domestic investment and economic growth for Africa, Cogent Business & Management, Vol.8, No.1, 2021.

15.Juselius, K. , The Cointegrated VAR Model: Methodology and Applications, Oxford University Press, 2006.

16.Juselius, K., Mller, N. F., and Tarp, F., The Long-Run Impact of Foreign Aid in 36 African Countries: Insights from Multivariate Time Series Analysis,Oxford Bulletin of Economics and Statistics, Vol.76, No.2, 2014.

17.Dennis, J. G., Hansen H. and Juselius K., CATS in RATS, Cointegration Analysis of Time Series, version 2, Estima, 2006.

18.Maddala, G. S., and Wu, S. , A Comparative Study of Unit Root Tests with Panel Data and a New Simple Test, Oxford Bulletin of Economics and Statistics, Vol.61, Issue S1, 1999.

19.IMF, Regional Economic Outlook. Sub-Saharan Africa: the big funding squeeze, April 2023.

責任编辑:郭 霞

本文为中国社会科学院创新工程基础学者资助项目“我国收入分配有关问题研究”(项目编号:XJ2023012)、国家自然科学基金重大项目“宏观大数据建模和预测研究”(项目编号:71991475)的部分研究成果。