忧患意识、企业创新与环境绩效

2024-01-07侯巧铭王天悦王登峰

摘 要: 在推进碳达峰碳中和战略目标实现进程中,企业如何治理环境,提高环境绩效,受到众多学者广泛关注。选取2012—2022年我国沪深A股上市公司为研究样本,运用文本分析方法度量企业忧患意识,实证检验忧患意识对环境绩效的影响和检验企业创新在忧患意识影响环境绩效中的作用,并进行异质性分析。研究发现:忧患意识与环境绩效显著正相关,企业创新在忧患意识影响环境绩效中发挥了中介作用;相比于国有企业,非国有企业更倾向于通过企业创新提高环境绩效;相比于开发式创新,探索式创新更能有效促进环境绩效的提高。

关 键 词: 忧患意识; 企业创新; 双元创新; 环境绩效; 文本分析

中图分类号: G122; F273.1; X322 文献标志码: A 文章编号: 1674-0823(2024)06-0635-09

2021年,习近平总书记明确提出“中国将力争2030年前实现碳达峰、2060年前实现碳中和”①的宏伟目标,这是中国为推动构建人类命运共同体和实现可持续发展作出的重大环境战略决策。环境问题对于企业的持续经营以至全人类生存具有重要意义,不容忽视。为了加强生态文明建设,企业需要承担环境保护的社会责任,提高自身环境绩效。

加强绿色环保理念是企业响应国家生态文明建设的重要体现,虽然国家出台了相关政策法规约束企业排污行为,但正式制度作用有限,还需从非正式制度角度补充,将环境保护与企业的价值观或经营理念相融合,从企业内部形成驱动力并贯彻落实到企业日常的生产活动中。文化伦理等非正式制度向来强调对自然环境的关注,其中“忧患意识”包含对企业发展和环境保护的忧患。这要求企业坚决不搞打破自然生态平衡的开发,不建超出环境承载能力的项目,告诫企业对于提高企业绩效和加强生态文明建设要算长远账、算综合账,不能因小失大、顾此失彼,在污染治理和生态修复上,要动真格、见实效。这些理念会影响企业管理者的价值观及行为决策,让企业加强绿色生产,提高环境绩效。

习近平总书记指出“核心技术受制于人是我们最大的隐患”②,心怀忧患意识的管理者普遍注重创新,一方面通过积极利用企业研发活动加强主动创新,保障企业在市场中的优势地位;另一方面通过不断加大研发投入,改进企业的生产工艺流程、研发绿色产品,减少企业对环境的污染,提高环境绩效,确保企业在市场竞争中拥有环境优势。

基于党和国家对环境保护的高度重视,对环境保护的制度要求,以及非正式制度对企业环保理念、环保行为的影响,本文研究忧患意识对环境绩效的影响机理,并进一步分析企业创新在忧患意识对企业环境绩效影响中的作用,主要贡献可能在于:第一,本文将忧患意识引入会计领域进行实证分析,研究忧患意识对企业环境治理的作用,不仅丰富了相关研究的理论分析,也迎合了当下以增强忧患意识来推进各项事业发展的时代特点。第二,本文从企业创新着手,揭示了忧患意识通过促进企业创新来提高企业环境绩效,并从产权性质、双元创新角度考察了企业创新在忧患意识影响企业环境绩效中发挥中介效应的异质性,为结合企业性质和双元创新,差异化推进不同企业创新活动,提升环境绩效提供了思路。

一、文献综述

(一) 忧患意识的思想要义

忧患意识是指一个人的内心关注超越自身的利害、荣辱、成败,而将世界、社会、国家、人民的前途命运萦系于心,对人类、社会、国家、人民可能遭遇到的困境和危难抱有警惕并由此激发奋斗图强,战胜困境的决心和勇气[1]。忧患意识是中华民族悠久的传统文化[2],责任与担当是忧患意识的核心内涵,居安思危并化危为安是忧患意识的具体实践。徐复观研究西周的精神文明时首先使用“忧患意识”一词,提出忧患意识是人开始直接对事物生出责任感的表现徐复观,《中国人性论史·先秦篇》,上海三联书店,2002年版。。王翔等认为忧患意识包含了对安危治乱辩证关系的深刻思考、对自身存在的问题和缺陷的准确省察,以及对事业发展面临困难阻碍的前瞻认识[3]。高希等指出忧患意识是中国共产党不断克服艰难险阻、推动事业前进的重要思维方式[4]。忧患意识要求发挥主观能动性,在“忧”的基础上主动回击问题、直面矛盾,不仅要有忧患意识,更要从深层次探究矛盾产生的根源,寻求可行的解决措施。这种忧患意识不仅包含对当前形势的科学分析和主动作为,还包含对未来趋势的敏锐洞察与蓝图规划。

首先,企业要对内外部存在或可能出现的风险保持思想上的自我警觉和行为上的自我警示、自我警醒[5]。其次,企业要有前瞻性,科学预见经营生产中可能产生的各种内外部风险并采取有效的预防性行动,面对矛盾和挑战时,能精准识别风险信号、统筹把控风险态势、科学分析风险原因、灵活采取竞争战略、及时总结经验教训,把经营风险化解在萌芽期[6]。最后,这种忧患意识还要求企业科学地利用发展规律指导创新实践,把握创新先机,占领竞争高地,做到未雨绸缪、有备无患,从而具备长期发展、持续经营的能力,在风险“彻底未发”的常态阶段或“将发未发”的孕育阶段,采取标本兼治策略,预防可能出现的异常情况,做到“未病先防”[7]。

(二) 忧患意识对环境绩效的影响

由于环境治理具有明显的外部性特征,在一方受益的同时可能导致其他方利益损失,这种损失不仅体现在经济层面,还包括情感、道德感受等因素,因此部分学者基于非正式制度因素如传统文化、道德规范,分析检验其对环境治理的正向影响。GRAY等指出企业的道德准则对企业治理环境产生积极影响Accounting and Accountability,《Changes and Challenges in Corporate Social and Environmental Reporting》,1996。。BOIRAL等发现企业管理者的意识形态能够显著影响企业行为的环境友好度[8]。赵春琳等认为绿色文化促使企业主动担当更多的环境责任,激发企业履行环保义务的自觉性,从而提高环境绩效[9]。许丁等实证检验了拥有具备环境学科背景或海外学术背景高管的企业,更注重企业环境绩效水平的提升[10]。

(三) 忧患意识对企业创新的影响

正式制度从显性制度约束或微观激励机制对企业创新产生影响,非正式制度聚焦社会文化等隐性价值规范对企业的创新决策偏好及企业的创新策略选择产生影响。ALLEN等认为在中国这一市场机制尚不完善、制度环境有待改进、历史悠久的新兴经济体中,文化因素对企业创新提供了更多助力[11]。徐晨等研究认为,创新是企业不断扩张、社会持续进步的发动机,忧患意识所引发的社会责任与担当精神可以抑制管理层短视行为并促进企业创新[12]。

(四) 企业创新对环境绩效的影响

企业创新是企业适应市场变化的过程,是企业保持和提升竞争力的关键。无论企业专门在环境方面进行创新还是在技术创新时考虑环境因素,都有助于企业节约资源、保护环境。谢荣辉指出,绿色技术创新侧重于引入新的产品或新的工艺,可能会从根本上改变企业现有的操作方法,进而显著减少其对环境的负面影响[13]。金基瑶等提出,绿色技术创新也可直接作用于污染物的排放,减轻或取代现有的污染活动,进而改善环境质量[14]。LU通过实证研究发现,绿色并购政策加快了企业绿色创新,进而提升了企业环境表现[15]。

二、理论分析与研究假设

(一) 忧患意识对环境绩效的影响

忧患意识是企业适应不断变化的市场环境和社会挑战的关键特质[16]。随着不确定性的增加,环境风险事件不仅会对生态环境造成破坏,还会影响企业的生产发展。2023年,全球多国遭遇极端高温天气,据统计,印度和美国有123人死于中暑,7月的一个周末韩国有17人死于酷暑百度百科的2023年度国际十大自然灾害事件。;同年6~7月,我国重庆部分地区遭受强降雨袭击,因灾死亡失踪25人,直接经济损失13.1亿元百度百科的2023年全国十大自然灾害。。2024年初,新赛生物因生产设施与配套的污染防治设施未同时投入使用造成水污染且未取得排污许可证,被新疆生产建设兵团第五师生态环境局连开2张罚单,罚款金额共计151.27万元《上周10家上市公司暴露环境风险 新赛股份子公司被罚151万元》,每日经济新闻,2024年2月4日。。这些事件无不警示环境风险不仅威胁着人类生命财产安全,而且可能会给企业正常生产经营、固定资产等带来较大冲击,阻碍企业实现可持续经营目标。目前,环境风险主要来源于人的生产活动,具有忧患意识的企业重视环境风险,能有效识别这些风险的存在,并采取有效措施防范、化解风险,如在生产时减少污染排放、吸收温室气体再利用等,落实习近平总书记在环境问题上提出的要求,实现保护环境、提高环境绩效的目标。

基于以上分析,本文提出假设:

H1 企业忧患意识能促进其环境绩效的提升。

(二) 企业创新在忧患意识影响环境绩效中的中介作用

1. 忧患意识对企业创新的影响

基于高阶理论和烙印理论,管理者的个体认知和价值偏好与其成长环境和文化熏陶密切相关,并通过企业决策反映出来[12]。中国传统文化历史悠久,影响深远,扎根在每一个中华儿女的心中,忧患意识及其蕴含的创新精神贯穿始终,塑造和调整人民价值观,引领并指导企业和员工的创新活动。

第一,忧患意识引导创新实践,《荀子·劝学》中“学不可以已”反映了忧患意识中的求知精神,而创新本质上正是一种不断学习、求知的过程;《礼记·儒行》中“博学而不穷,笃行而不倦”体现了忧患意识,追求学以致用、锲而不舍,而企业的创新活动正是将对知识、真理的追求落实于实践。第二,忧患意识具有批判性,强调思考、存疑的重要性,《孟子·尽心下》中的“尽信《书》,则不如无《书》”强调要善于独立思考、明晰判断、不断推敲,这种批判性思维与存疑精神正是创新精神的基础。第三,忧患意识要求居安思危,《礼记·中庸》中“凡事预则立,不预则废”反映了居安思危的必要性。创新是企业长远发展、社会持续进步的必由之路,把握住创新高地,就把握了未来发展的主动权,并且忧患意识所引发的社会责任感可以抑制管理层短视行为,引导他们重视企业长期价值,促进企业创新。第四,忧患意识约束道德风险,《论语》中“君子喻于义,小人喻于利”与“执事敬,与人忠”反映了忧患意识中的义利观和忠义思想,这种忠信的价值观可以缓解创新活动中由委托代理关系引发的道德风险,让管理者忠于企业利益,激发企业创新情绪。

综上,面对各种风险挑战,企业忧患意识的实践要以问题为导向,以防范为引领,以实干为根本,从企业创新入手,优化配置创新资源,将高新技术掌握在自己手中。

2. 企业创新对环境绩效的影响

创新引领发展,企业进行技术创新能够有效降低碳排放、减少污染、扩大绿地面积、实现经济增长,为加快能耗“双控”转向碳排放“双控”提供有利条件,保护好蓝天、碧水、净土,提高企业环境绩效,从企业出发,以点带面建设美丽中国。

在社会发展进步过程中,经济增长与环境污染冲突加剧,企业必须加强对环境的关注,其中企业通过创新能够节约资源,减少污染排放,并降低产品成本,有助于企业树立良好形象、开拓市场、取得竞争优势、缓解经济效益与环境的冲突[17]。企业创新可以分为工艺创新和产品创新,两者均会促进企业环境绩效的提高[18]。

忧患意识能够激发企业的创新热情,推动企业在生态环境保护领域进行技术革新和产业变革,有效减少污染,为生态文明建设提供正的外部性效应,提升环境绩效。忧患意识关注防范生态环境风险,促进企业积极主动投入环境污染防治、生态保护与修复、固废减量与资源化利用,通过研发活动形成高端新技术、新材料、新装备,促进环境绩效的提升。

基于以上分析,本文提出假设:

H2 创新在企业忧患意识影响其环境绩效中发挥部分中介作用。

三、研究设计

(一) 样本选取与数据来源

本文选取2012—2022年我国沪深A股上市公司为样本。剔除ST类、金融类上市公司;剔除财务指标存在缺失的数据;对变量在1%分位数进行缩尾处理。数据主要来源于WinGo财经文本数据库、国泰安数据库。最终获得31119个观测值,并运用Excel、Stata 15.1软件对数据进行统计分析和实证检验。

(二) 变量定义

1. 被解释变量

环境绩效(Ep)。参考热比亚·吐尔逊等的方法度量企业环境绩效[19],包含环境管理披露情况、环境监管与认证情况、环境业绩与治理情况3个维度,按照是否披露、定性与定量结合的原则对每一项进行打分,范围为[-1,2],并将3个维度得分相加得到上市公司环境绩效综合得分。

2. 解释变量

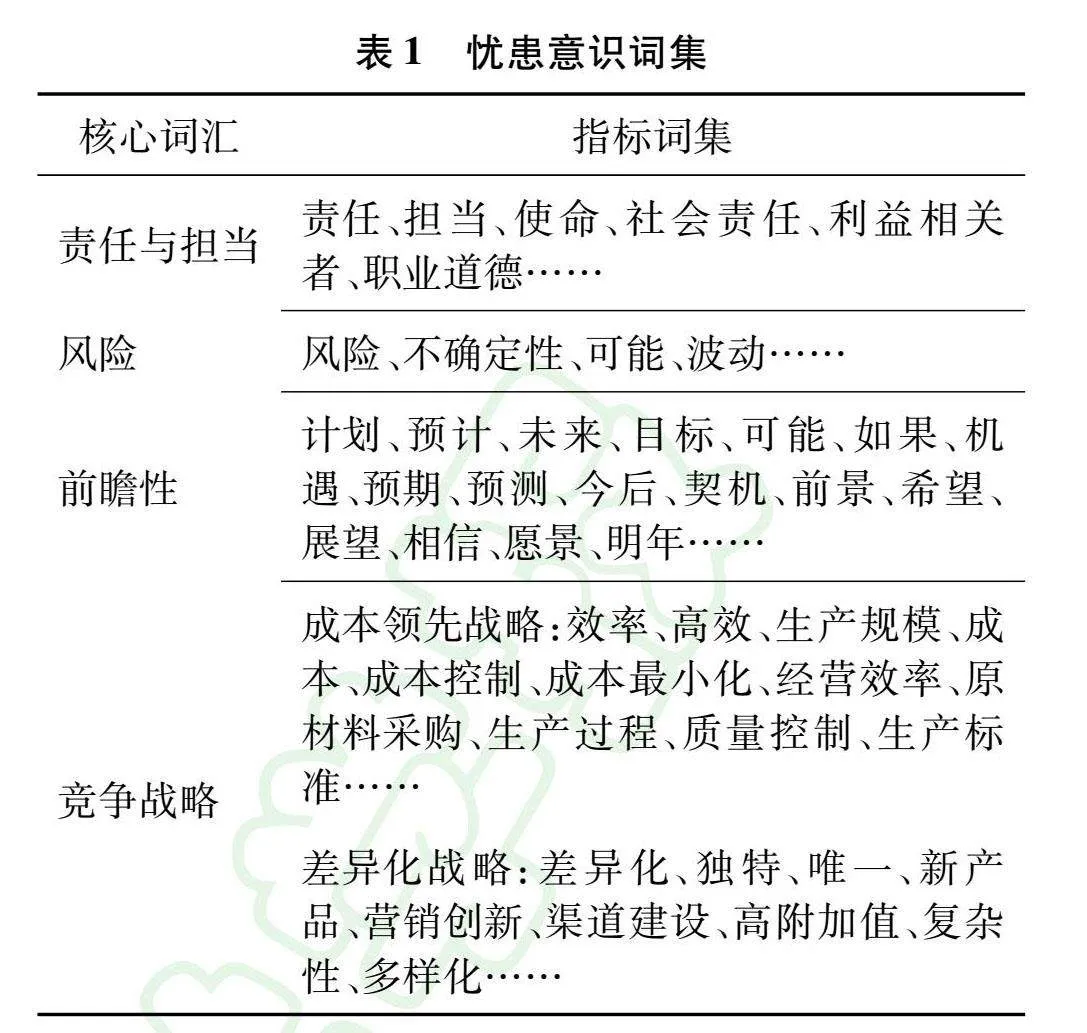

忧患意识(Yh)。本文采用文本分析的方法对忧患意识进行度量。通过前文对忧患意识思想要义的梳理,将责任与担当、风险、前瞻性、竞争战略作为度量忧患意识的核心词汇,利用WinGo数据库扩充忧患意识词集,最终得到713个词,部分词集如表1所示。以从WinGo数据库获取的年报中忧患意识词数占年报总词数的比例作为忧患意识的代理变量,表达式如式(1)所示。

Yh=上市公司年度财务报告中忧患意识词数上市公司年度财务报告总词数(1)

3. 中介变量

企业创新(Rd)。本文选用研发投入来衡量企业在创新方面的努力,选取研发投入金额(元)的自然对数作为企业创新的代理变量来考察企业的创新投入规模[20],表达式如式(2)所示。

Rd=ln企业研发投入金额 (2)

4. 控制变量

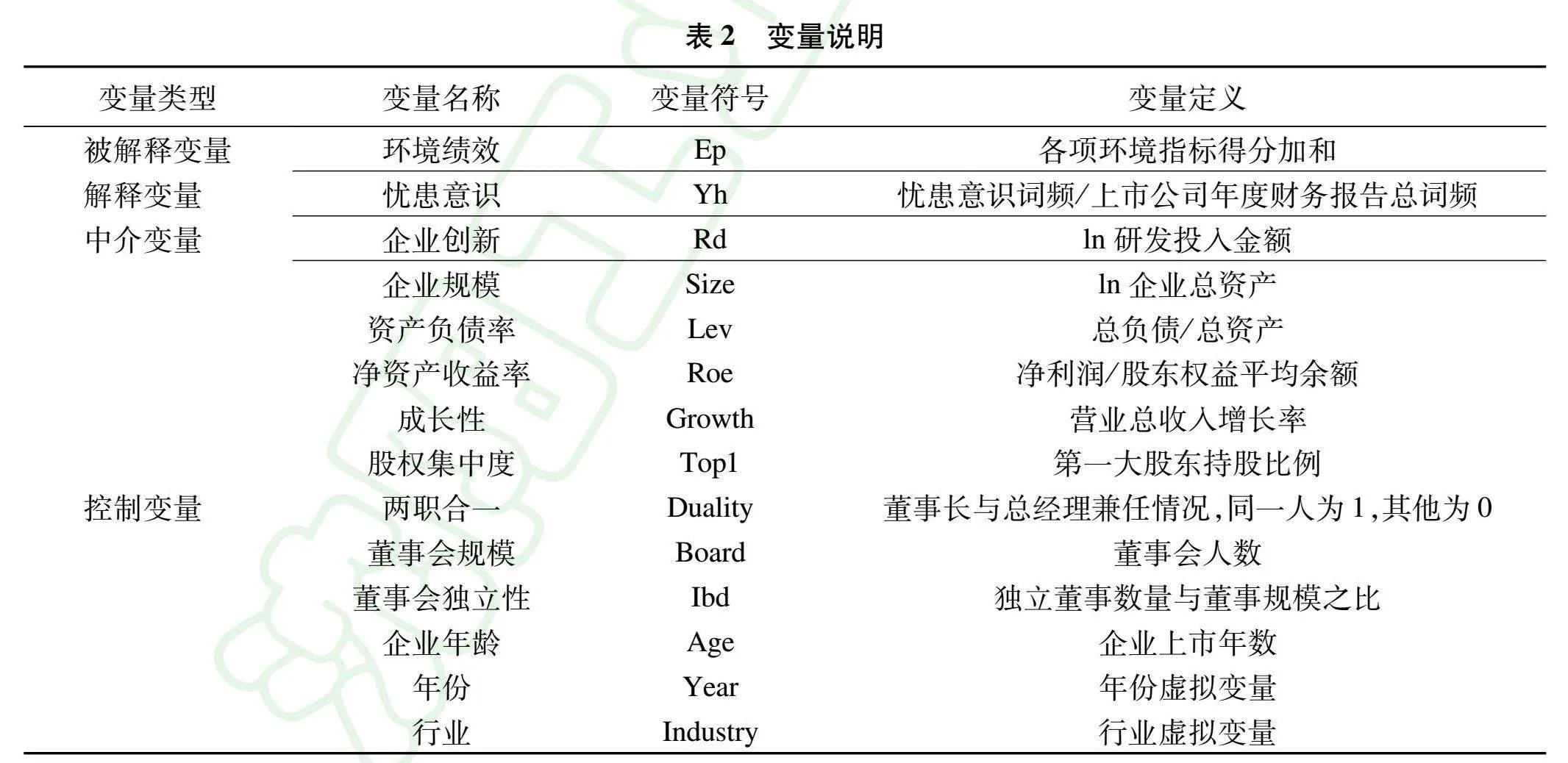

根据杜兴强等的研究[21],考虑公司治理等因素,本文引入如下控制变量:企业规模(Size)、资产负债率(Lev)、净资产收益率(Roe)、成长性(Growth)、股权集中度(Top1)、两职合一(Duality)、董事会规模(Board)、董事会独立性(Ibd)、企业年龄(Age)。相关变量说明如表2所示。

(三) 模型构建

为检验文章提出的假设H1、H2,本文借鉴温忠麟等的研究[22],构建如下3个模型:

Ep=α0+α1Yh+α2Control+ΣYear+

ΣIndustry+ε(3)

Rd=β0+β1Yh+β2Control+ΣYear+

ΣIndustry+μ(4)

Ep=δ0+δ1Yh+δ2Rd+δ3Control+

ΣYear+ΣIndustry+ω(5)

四、实证分析

(一) 描述性统计分析

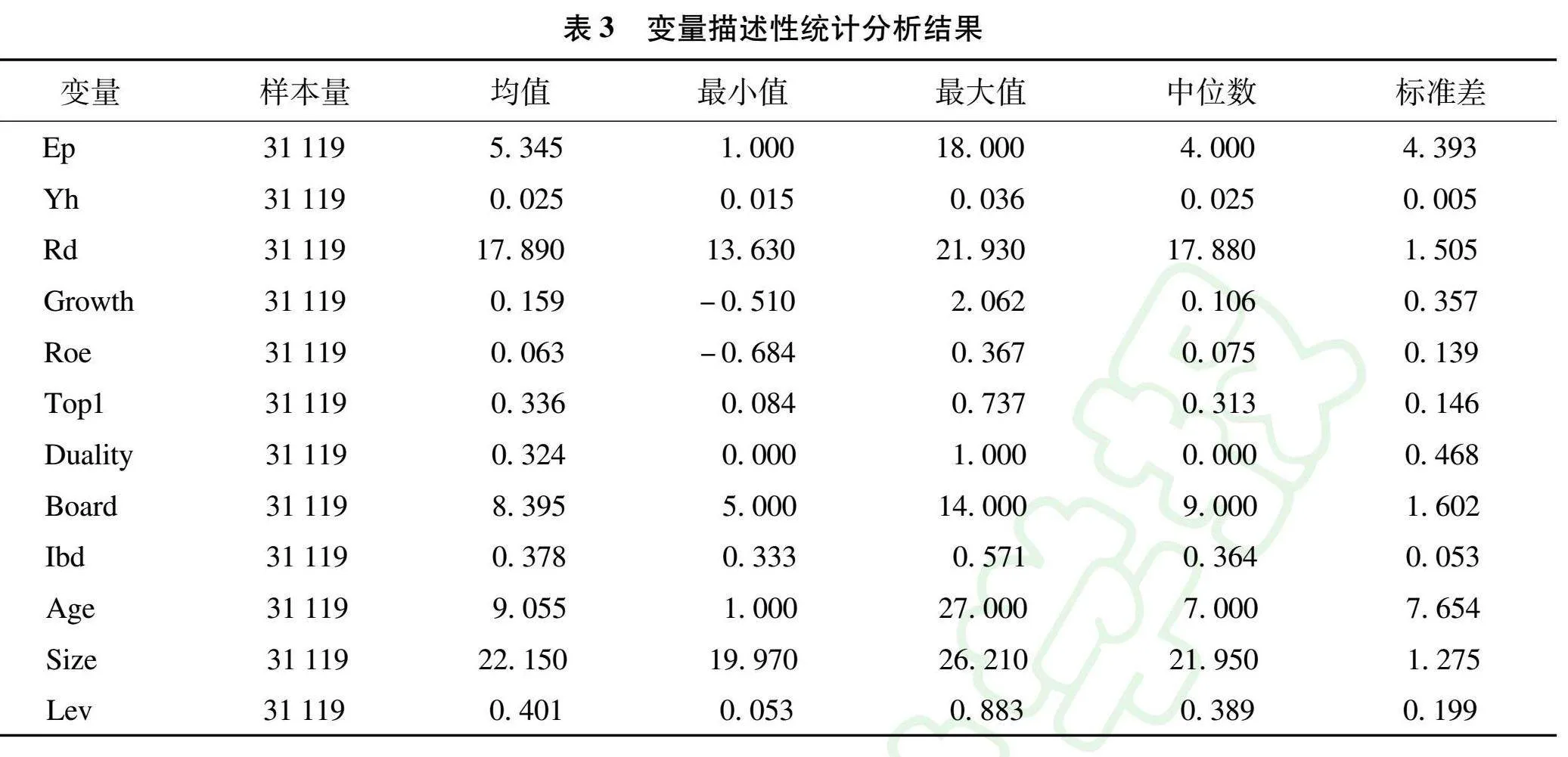

本文选取上市公司2012—2022年数据进行描述性统计分析,结果如表3所示。

由表3可知,被解释变量Ep的均值为5.345,中位数为4.000,表明样本公司间环境绩效水平差距较大,虽然国家强调生态文明建设的重要性,但多数企业执行效果没有达到期望数值,其环境绩效仍处于较低水平。中介变量Rd的平均值为17.890,最小值为13.630,最大值为21.930,标准差为1.505,虽然从数值上看相差不大,但该值是取自然对数后的结果,实际上各公司的研发投入绝对值差距较大。控制变量的均值与中位数分布与大部分相关研究的统计结果类似。

(二) 多元回归分析

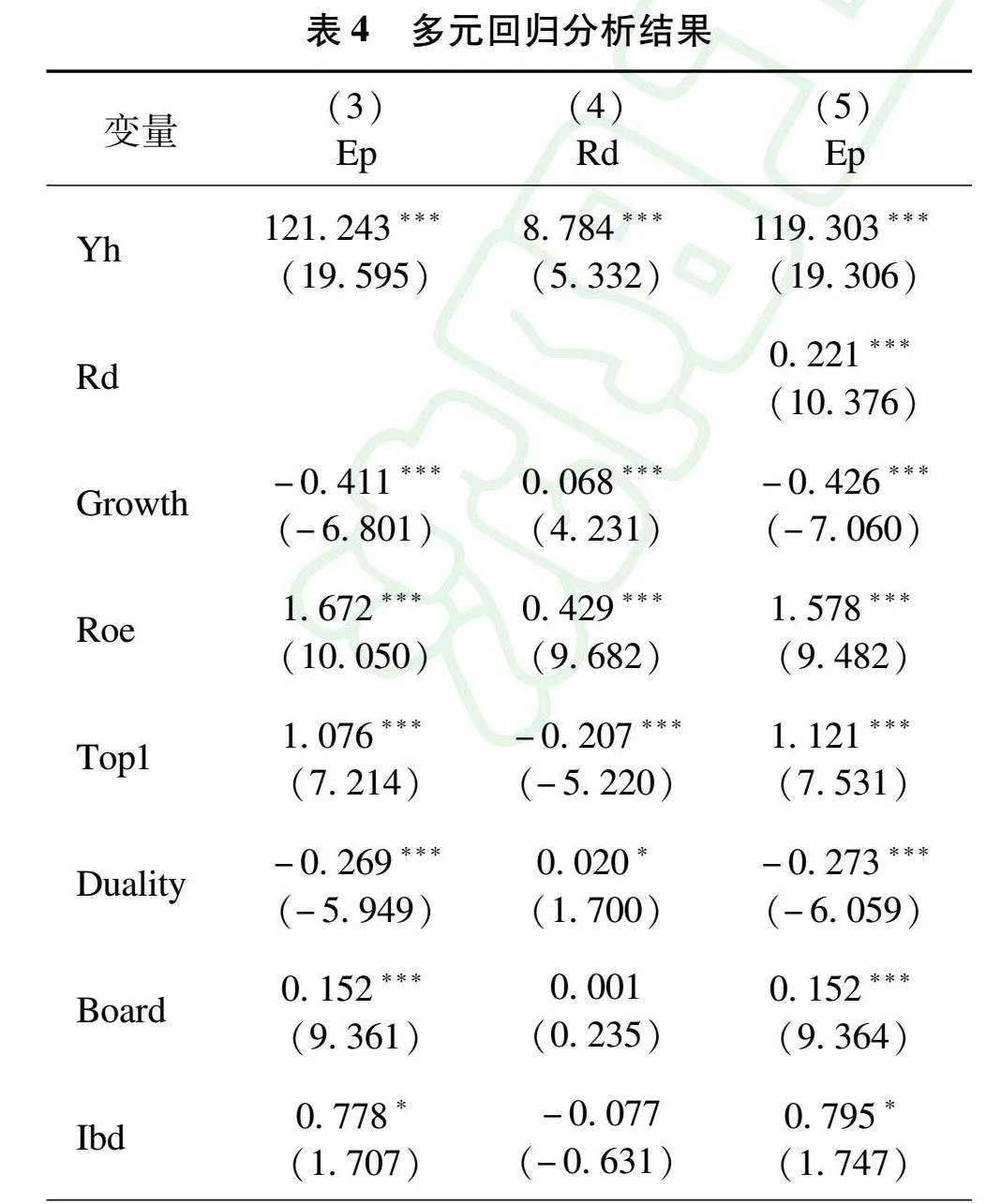

本文对模型(3)~(5)进行多元回归分析,回归结果如表4所示。

由表4可知,模型(3)中忧患意识与环境绩效的相关系数为121.243,在1%水平上显著正相关,说明企业忧患意识越强越能提高企业环境绩效,忧患意识在企业环境治理方面发挥一定的积极作用,本文假设H1得到验证。

模型(4)中忧患意识与企业创新的相关系数为8.784,在1%水平上显著正相关,说明企业管理者在忧患意识的价值观影响下能够增强对企业创新重要性的认识,提高创新积极性,加大企业创新投入,促进企业创新。

模型(5)中忧患意识和企业创新对环境绩效的影响系数分别为119.303和0.221,且在1%的水平上显著,说明企业创新的中介效应成立,企业创新在忧患意识与环境绩效间发挥部分中介作用,本文假设H2得到验证。

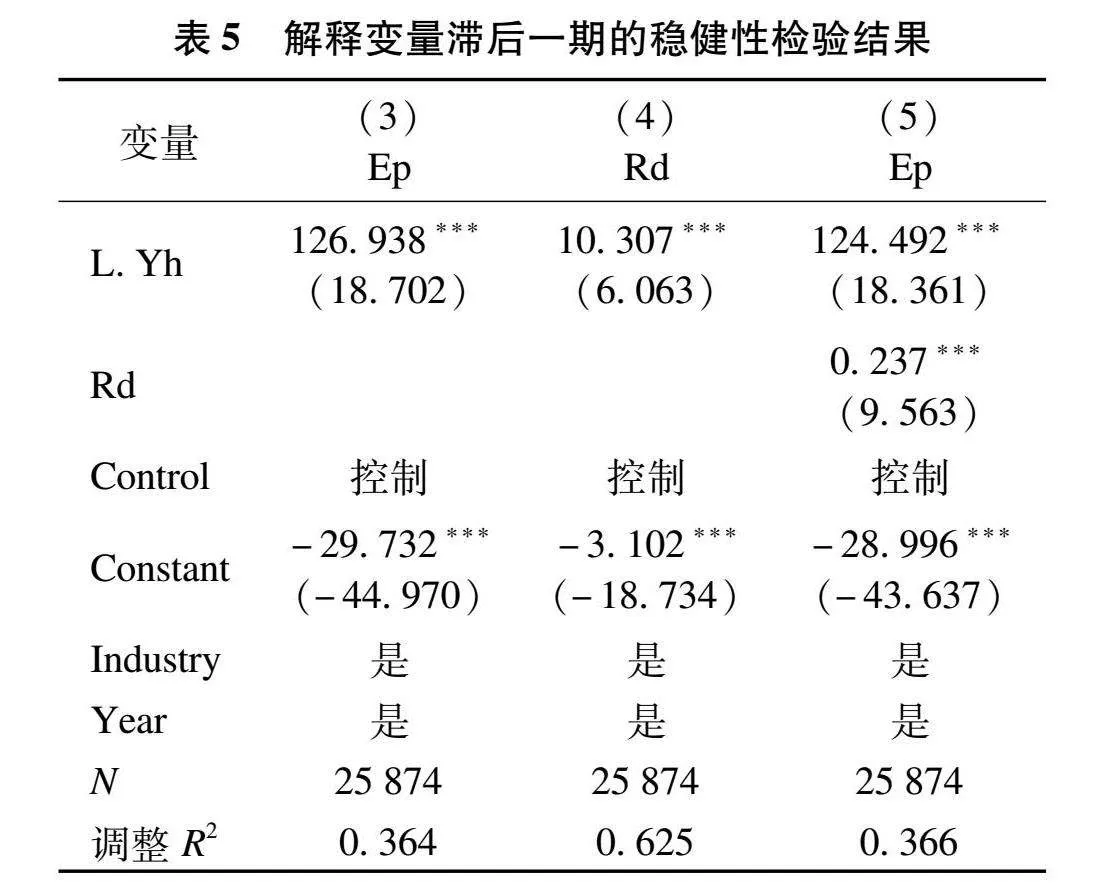

(三) 内生性检验

为克服互为因果的内生性问题,本文将忧患意识滞后一期进行内生性检验,将滞后的Yh记为L.Yh,回归结果如表5所示。

由表5可知,内生性检验结果与前文检验结果基本一致,说明忧患意识与环境绩效克服了双向因果的内生性,进一步验证了本文的假设。

(四) 稳健性检验

1. 替换环境绩效变量

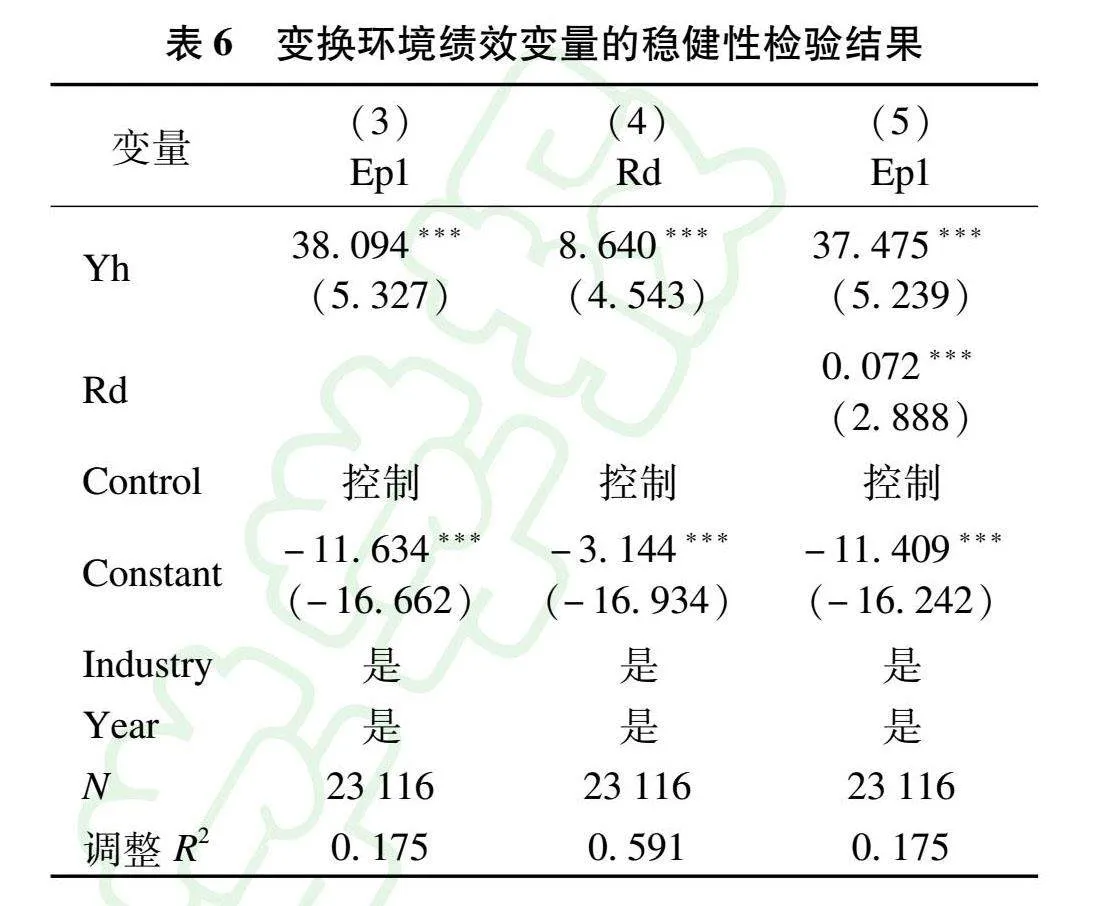

为了检验环境绩效度量结果的稳健性,本文采用替换变量的方法,对环境绩效衡量指标进行调整,借鉴吴烨伟等的研究[23],以和讯网企业社会责任评分中的环境评分为代理变量,重新衡量企业环境绩效,将原模型中的Ep替换为Ep1,其他变量保持不变,再次进行稳健性检验,结果如表6所示。

由表6可知,替换环境绩效变量后,稳健性检验结果与前文基本一致,证实了回归结果的稳健性。

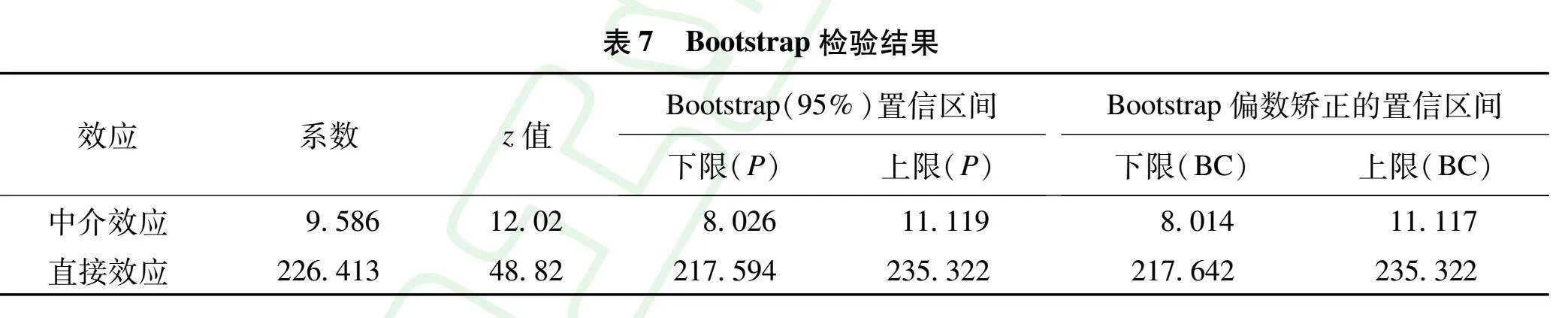

2. Bootstrap检验

为进一步验证企业创新在忧患意识与环境绩效之间的中介作用,本文采用Bootstrap法重复抽样1000次对中介效应进行稳健性检验,选取样本量为31119,结果如表7所示。

由表7可知,无论是Bootstrap(95%)置信区间还是Bootstrap偏数矫正的置信区间,都不包含0值,验证了企业创新的中介效应是显著的,证明了本文研究结论的稳健性。

(五) 进一步研究

1. 区分产权性质

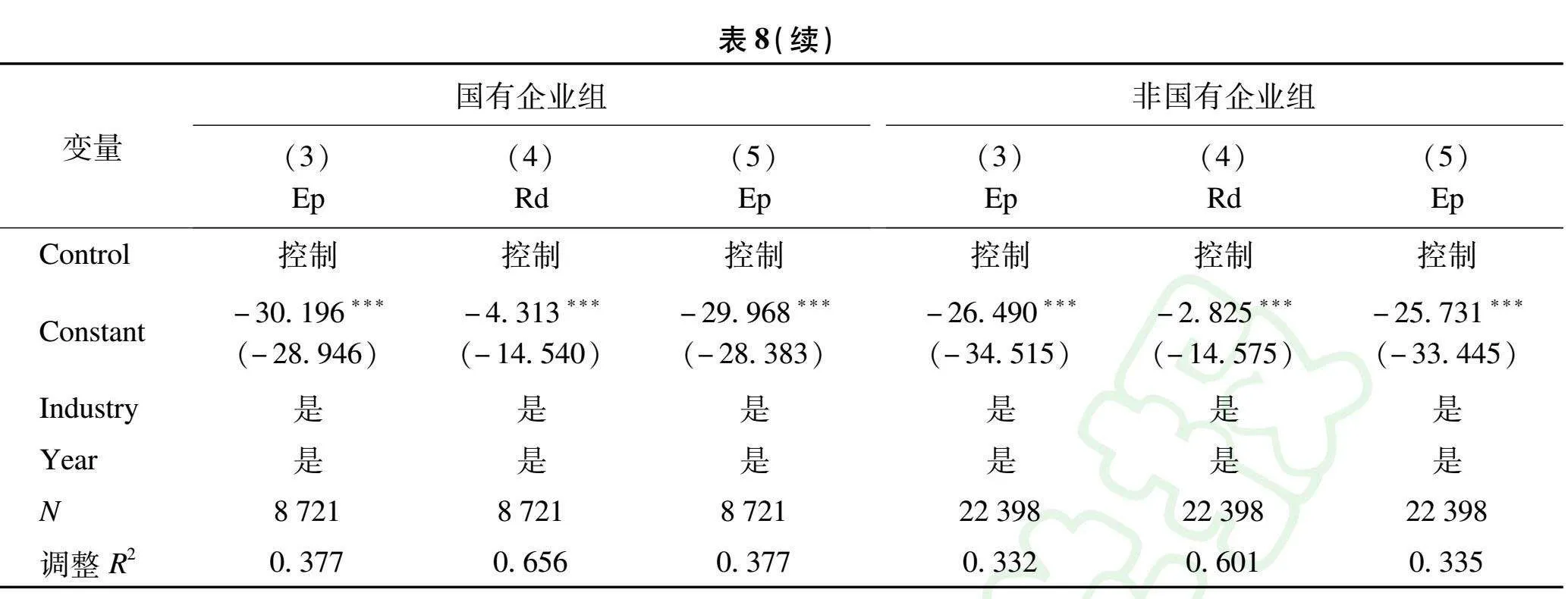

在不同产权性质背景下,忧患意识对企业创新及环境绩效的影响可能存在差异,进而影响企业创新的中介作用,因此本文依据企业的产权性质,将原有样本划分为国有企业与非国有企业两组,以检验不同产权性质下,忧患意识对环境绩效的影响是否仍通过企业创新发挥作用,回归结果如表8所示。

由表8可知,在国有企业组中,忧患意识与企业创新和环境绩效的回归系数分别为14.278和129.231,且在1%水平上显著,企业创新与环境绩效的回归系数为0.053,但不显著。在非国有企业组中,忧患意识与企业创新和环境绩效的回归系数分别为7.183和114.674,且在1%水平上显著,企业创新与环境绩效的回归系数为0.268,且在1%水平上显著。企业创新在国有企业和非国有企业中具有的中介作用存在差异。

相比于国有企业,非国有企业可获得的社会资源有限,获取资源的渠道较单一,非国有企业要想在这种资源不平衡和竞争激烈的复杂市场中实现可持续发展,取得长足进步,就必须采取更多措施,加大环保产品供给,提高环境绩效,获得更多消费者支持,降低因环境污染而被政府处罚的风险。相比于非国有企业,国有企业资本雄厚,社会资源丰富,提升环境绩效的方式更加多样。因此,国有企业提升环境绩效时对企业创新的依赖程度较低,即忧患意识不依赖企业创新途径来促进环境绩效的提升。

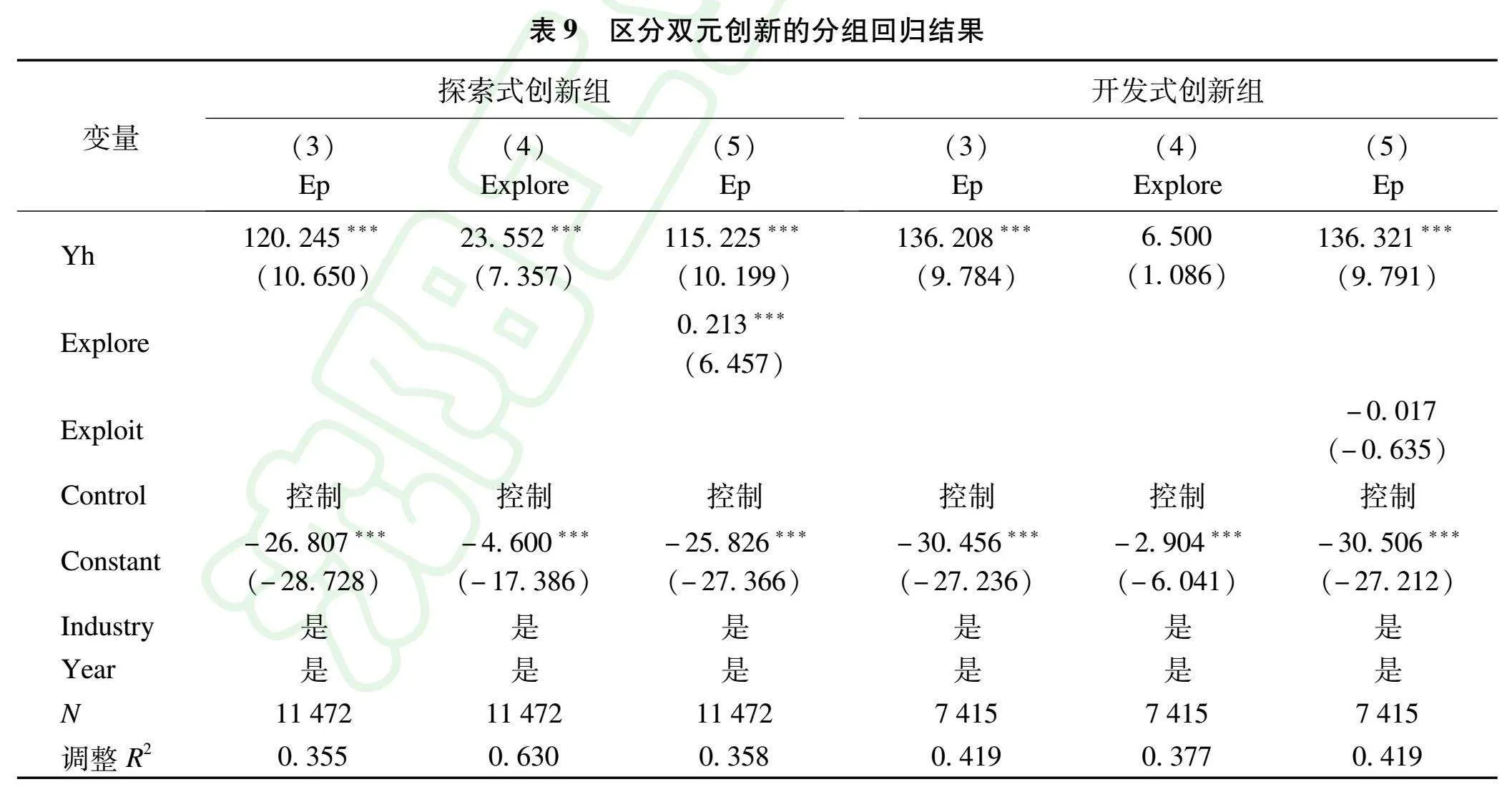

2. 区分双元创新

组织双元理论提出,企业的创新活动可分为探索式创新(工艺创新)和开发式创新(产品创新)[24]。本文将原有样本划分为探索式创新与开发式创新两组,以检验双元创新视角下企业创新在忧患意识影响环境绩效过程中发挥的作用;采用企业研发活动费用化支出的自然对数来衡量探索式创新投入,采用资本化支出的自然对数来衡量开发式创新投入,结果如表9所示。

由表9可知,在探索式创新组中,忧患意识与企业创新和环境绩效的回归系数均为正,且在1%水平上显著;企业创新与环境绩效的回归系数为正,在1%水平上显著。在开发式创新组中,忧患意识与环境绩效的回归系数均为正,且在1%水平上显著,忧患意识与企业创新的回归系数为正,但不显著;企业创新对忧患意识影响环境绩效的回归系数为负,但不显著。企业创新的中介作用在探索式创新和开发式创新的选择上存在差异。

实证结果说明,在忧患意识的作用下,企业在通过创新提高环境绩效时,倾向于从长远发展角度开发具有未来导向的新技术、新工艺,从末端治理转向清洁生产,实现环境保护与可持续发展。

3. 忧患意识对漂绿行为的影响

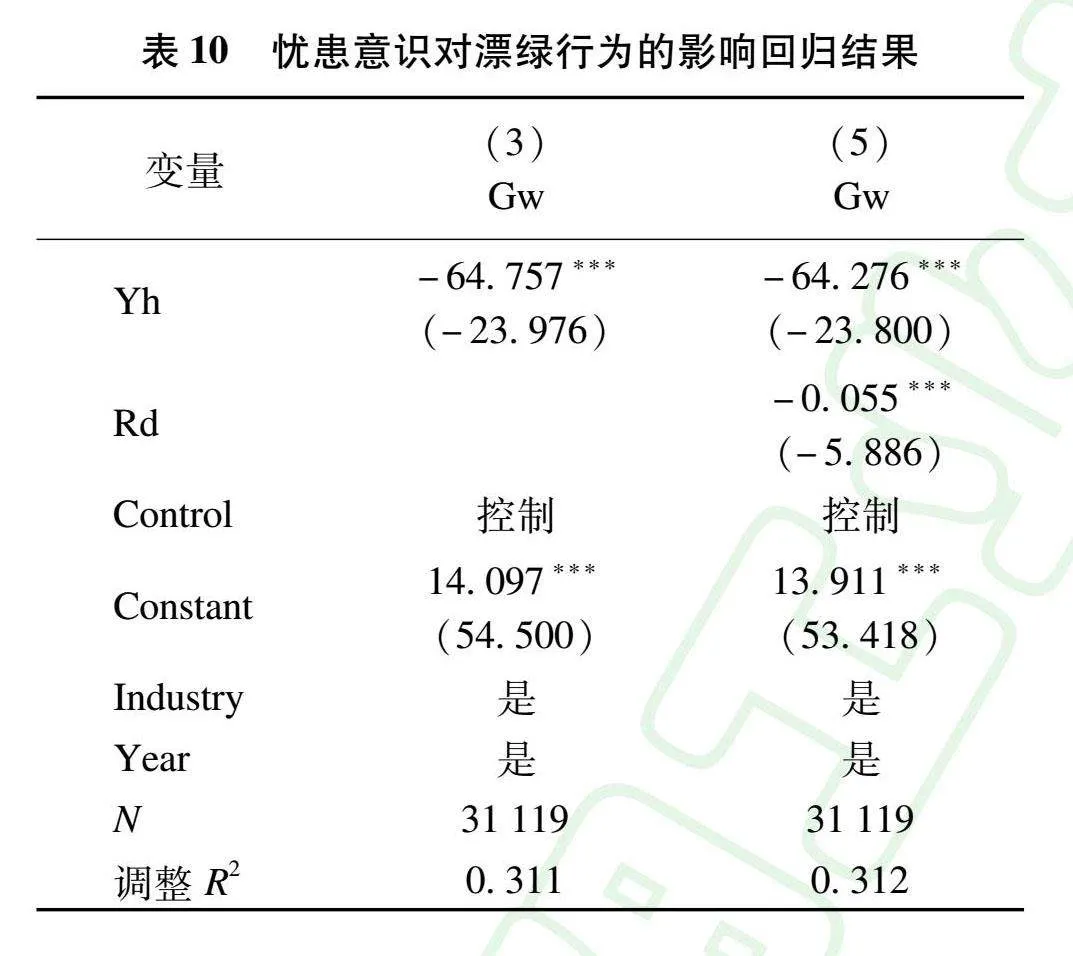

若企业对环境问题“口惠而实不至”,那么基于环境信息披露的环境绩效指标必然会出现偏差——漂绿行为(Greenwashing,简称Gw)。漂绿行为指企业没有或少承担环境责任而对外声称自己是环境友好型公司的行为。具有忧患意识的企业应注重加强实质性的环境保护行为,在环境绩效提高工作上不仅要喊响口号,更要实现环保落地。本文借鉴DU的研究度量企业漂绿行为(Gw)[25],将模型(3)和(5)中的Ep替换为Gw再次进行回归分析,检验忧患意识对漂绿行为的影响,结果如表10所示。

由表10可知,模型(3)中Yh的系数显著为负,揭示了忧患意识对漂绿行为的抑制作用。模型(5)中Yh和Rd的系数均显著为负,说明企业创新在忧患意识抑制漂绿行为过程中发挥了部分中介作用。

五、结论与建议

(一) 研究结论

本文以沪深A股2012—2022年上市公司为研究对象,借鉴相关学者的研究成果,通过实证方法检验了忧患意识对环境绩效的影响,以及企业创新对忧患意识影响环境绩效的中介作用,得出以下结论:

(1) 企业忧患意识越强,越能够关注在环境方面造成的影响,理解并支持环境保护,将环境效益纳入经营目标,进行环境友好的企业决策,以创新为桥梁实现环境绩效的提升。

(2) 企业创新的中介作用因产权性质、创新方向而异,非国有企业在忧患意识引导下更注重通过企业创新渠道来提高环境绩效。在双元创新视角下,探索式创新(工艺创新)的中介效应更显著,忧患意识强的企业更倾向于通过开发新技术、新工艺进行清洁生产。

(3) 忧患意识能够通过企业创新路径实现对企业“漂绿”行为的有效约束。忧患意识强的企业重视真抓实干,能做到言行合一,落实环境保护行动,通过创新投入等活动开展环境治理工作,将环保要求落地,获得实质性环境治理成果。

(二)" 政策建议

为进一步促进企业开展创新活动、提升环境绩效,本文提出如下建议:

(1) 政府可强化政策宣传,引导市场形成忧患意识效应,并从正式制度角度加强约束,提高执法力度,引导企业将忧患意识融入公司创新战略和绿色发展战略。同时,中国上市公司应主动提高忧患意识,以更好地树立环保意识、改善环境绩效,发挥非正式制度在企业治理中的作用。

(2) 贯彻创新驱动发展理念,推进企业绿色生产。研究结果发现,企业创新是忧患意识提升企业环境绩效的重要路径之一,因此应深入实施创新驱动发展战略,如引导企业以技术创新降低环境污染,倡导企业研发环境友好型产品等,以上举措在激发企业创新潜力的同时,也能充分实现企业履行环境责任的目标,产生更多溢出效应。

(3) 实施内治外控,让企业环境治理言行一致。对内而言,企业应充分发挥董事会的领导与监督作用,将忧患意识融入企业制度,可以设立环境治理委员会为企业绿色发展提供专业支持;对外而言,相关部门应加强对企业环境治理的监督,引导企业加强实质性环境治理,设立相关奖惩措施,内外合力促进企业提高对生态环境的忧患意识和环境绩效。

(三) 研究展望

(1) 本文仅从企业内部的忧患意识出发进行研究,未来研究可以结合政策环境、法规变化和市场动态等,探索外部因素如何与忧患意识交互作用,共同影响企业的环境绩效。

(2) 本文从忧患意识出发,重点研究了这一思想如何影响企业的创新投入活动及其对环境绩效的影响结果,而创新产出在这一过程中对环境绩效提升的重要作用是本文的研究局限,也是进一步的研究方向。

参考文献:

[1]李庆杨,刘晓鸥.国外爱国主义教育及其对我国的启示 [J].沈阳大学学报(社会科学版),2012,14(3):67-69.

[2]习近平强调坚持从严治党落实管党治党责任 把作风建设要求融入党的制度建设 [J].党建,2014(8):4.

[3]王翔,王海军.新时代中国共产党忧患意识探究 [J].理论导刊,2023(1):36-42.

[4]高希,季卫兵.中国共产党增强全党忧患意识的百年历程与经验启示 [J].长白学刊,2023(1):31-39.

[5]彭逸燮.从百年党史看中国共产党的忧患意识 [J].西南石油大学学报(社会科学版),2023,25(5):43-52.

[6]张斌,汪爽.习近平关于忧患意识重要论述的思想要义 [J].学习论坛,2023,39(4):19-27.

[7]钟开斌.百年来中国共产党应对风险挑战的基本历程与主要经验 [J].改革,2021(9):34-49.

[8]BOIRAL O,RAINERI N,TALBOT D.Managers′ citi-zenship behaviors for the environment:a developmental perspective [J].Journal of Business Ethics,2018,149(2):395-409.

[9]赵春琳,范英杰.企业绿色文化与环境绩效 [J].财会通讯,2021(2):40-44.

[10]许丁,张卫民.高管学术经历与企业环境绩效 [J].华东经济管理,2023,37(8):119-128.

[11]ALLEN F,QIAN J,QIAN M J.Law,finance,and economic growth in China [J].Journal of Financial Economics,2005,77(1):57-61.

[12]徐晨,张英明.儒家文化、社会责任与企业创新——基于MD & A文本分析 [J].中国注册会计师,2022(8):53-60.

[13]谢荣辉.绿色技术进步、正外部性与中国环境污染治理 [J].管理评论,2021,33(6):111-121.

[14]金基瑶,杜建国.中国FDI企业环境绩效的影响机理研究——不同环境创新行为的双重中介模型 [J].管理评论,2021,33(1):68-79.

[15]LU J.Green merger and acquisition and export expansion:evidence from China′s polluting enterprises [J].Sustainable Production and Consumption,2022,30:204-217.

[16]史凤芹.习近平忧患意识思想及其时代价值 [J].产业与科技论坛,2022,21(16):7-9.

[17]BANSAL P,ROTH K.Why companies go green:a model of ecological responsiveness [J].Academy of Management Journal,2000,43(4):717-736.

[18]WANG Y,CHEN Y,BENITEZ-AMADO J.How information technology influences environmental performance:empirical evidence from China [J].International Journal of Information Management,2015,35(2):160-170.

[19]热比亚·吐尔逊,巴文浩,王岚.数字化转型、绿色供应链与企业环境绩效——媒体关注的调节作用 [J].中国流通经济,2023,37(10):14-25.

[20]王晓红,栾翔宇,张少鹏.企业研发投入、ESG表现与市场价值——企业数字化水平的调节效应 [J].科学学研究,2023,41(5):896-904.

[21]杜兴强,殷敬伟,张颖,等.国际化董事会与企业环境绩效 [J].会计研究,2021(10):84-96.

[22]温忠麟,叶宝娟.中介效应分析:方法和模型发展 [J].心理科学进展,2014,22(5):731-745.

[23]吴烨伟,周霖钰,刘宁.环境规制、绿色并购与环境绩效 [J].系统工程理论与实践,2023,43(5):1267-1286.

[24]李永奎,刘晓康.数字经济发展对企业双元创新的双轨促进作用研究 [J].西部论坛,2023,33(1):76-93.

[25]DU X Q,JIAN W,ZENG Q,et al.Do auditors appl-aud corporate environmental performance?evidence from China [J].Journal of Business Ethics,2018,151(4):1049-1080.

Crisis consciousness, enterprise innovation and environmental performance

HOU Qiaoming1, WANG Tianyue1, WANG Dengfeng2

(1. School of Management, Shenyang University of Technology, Shenyang, Liaoning 110870, China; 2. State Grid Corporation of China, Beijing 100032, China)

Abstract: In the process of promoting the achievement of carbon peak and carbon neutrality strategic goals, it has received widespread attention from many scholars how enterprises manage the environment and improve environmental performance. A-share listed companies in China′s Shanghai and Shenzhen stock markets from 2012 to 2022 are selected as research samples, the text analysis method is used to measure corporate crisis consciousness, the impact of crisis consciousness is empirically tested on environmental performance, the role of corporate innovation is examined in the impact of crisis consciousness on environmental performance, and heterogeneity analysis is conducted. Research has found that there is a significant positive correlation between crisis consciousness and environmental performance, and corporate innovation plays a mediating role in the impact of crisis consciousness on environmental performance; compared to state-owned enterprises, non-state-owned enterprises are more inclined to improve environmental performance through enterprise innovation; compared to development based innovation, exploratory innovation can more effectively promote the improvement of environmental performance.

Key words: crisis consciousness; enterprise innovation; dual innovation; environmental performance; text analysis

(责任编辑:张 璐)