通货膨胀、货币贬值与外贸收支*

——对2021 年土耳其金融危机调控的案例研究

2024-01-03王德宏李诗琳

王德宏 李诗琳

内容提要:治理通货膨胀的主流措施是加息等紧缩性货币政策,但土耳其却反其道而行之,在通胀高企时,以降息对抗通胀,并带了独特的经济后果,具有研究价值。本文基于2021年以来土耳其金融危机① 从2021 年第四季度开始,土耳其爆发了国际瞩目的金融危机,通胀迅速恶化,货币剧烈贬值。利率调控的经济后果进行分析,研究发现:降息调控使土耳其的通胀进一步恶化,但却出现了短期内制造业景气、失业率下降、进出口增长和证券市场牛市② 土耳其股市在2021 年12 月中下旬出现了多次熔断。然而分析发现,自2021 第四季度以来(2021年10 月至2022 年12 月),伊斯坦布尔100 指数上涨超过5000 点。的情形。其中,失业率下降、进出口上升和股票市场繁荣现象在一年的长期窗口中仍然稳健。土耳其的独特做法为通货膨胀下利率调控的经济后果提供了一次难得的研究场景,为区域国别研究提供了一个独特的案例。

一、引言

土耳其横跨欧、亚两大洲,位于中东地区,境内的博斯普鲁斯海峡是连接地中海与黑海的唯一通道,地理位置极为重要。2021 年,土耳其人口为8468 万,人均GDP 为9539 美元。①该数据来自土耳其国家统计局(Turk Stat)。2021 年第四季度,国际上最大的经济热点是土耳其的金融危机,新闻媒体中充斥了土耳其的两类负面消息。一是土耳其严重的通货膨胀,2021 年第四季度的平均消费者物价指数(CPI)上升到了25.76%,其中12月份更是达到了36.08%。二是土耳其里拉的剧烈贬值。2021 年12 月17 日,里拉对美元的汇率只有年初高点(2 月15 日)的42.2%,贬值近58%。

通货膨胀是多年来土耳其经济发展中的一个顽疾。在2021 年第三季度前,当政的埃尔多安政府主要采取逆周期的主流利率调控政策,通胀上升就加息,通胀好转再降息。然而,近年来通胀顽疾反复发作,屡治屡犯。面对2021 年第四季度以来严峻的金融形势,埃尔多安政府一改以往的做法,放弃主流的逆周期利率调控——通过加息抑制通货膨胀的做法,转而采取了“非主流”的顺周期利率调控手段,降低利率,扩大流动性,刺激经济发展。埃尔多安政府在维持暂时稳定和刺激经济发展的两难选择中选择了后者。

本文以此次土耳其金融危机以及埃尔多安政府采取的利率调控政策为研究对象,对顺周期利率调控的短期和长期经济后果进行了分析。研究发现,此次土耳其金融危机具有正负双面特点:正面特点是短期内经济景气和证券市场兴旺。例如,制造业进入景气通道,失业率不断下降,对外贸易收支改善,证券市场活跃兴旺;负面特点是短期内的部分景气现象不可持续,且加剧了货币贬值与通胀危机,产生了大量的负面新闻,受到国际关注。

是否采取逆周期利率调控的本质是维护稳定与经济发展之间的抉择。此次土耳其金融危机中埃尔多安政府选择了刺激经济发展,在提振制造业、促进就业、改善外贸收支以及促进证券市场繁荣等方面的效果仍值得关注。土耳其面对通货膨胀进行利率调控的独特做法,为区域国别研究提供了一个十分难得的案例场景,具有研究价值。

二、文献综述

为分析通货膨胀和利率调控之间的关系及其经济后果,需要厘清通货膨胀与汇率变动、宏观利率调控政策以及利率变动对制造业、就业、外贸和证券市场的影响。

(一)通货膨胀与汇率变动

关于汇率变动的理论主要有货币分析理论和国际收支分析理论。①李翀、冯冠霖:《布雷顿森林体系解体以后的经典汇率理论的渊源,解构和比较》,载《中山大学学报:社会科学版》,2021 年第61 期,第187—197 页。货币分析理论起源于购买力平价理论和凯恩斯提出的现代货币理论。②凯恩斯:《就业利息和货币通论》,宋韵声译,华夏出版社2012 年版,第151—197 页。根据购买力平价理论,两种货币各自在国内的购买力决定了两者之间的汇率水平。根据现代货币理论,在货币需求基本不变的条件下,货币供给增加导致供过于求,进而产生利率降低和国内通货膨胀现象。基于国际借贷理论的国际收支分析理论认为,外汇的供需决定外汇汇率。在对外贸易中,出口商卖出外汇形成外汇供给;进口商购买外汇形成外汇需求。在跨国资本流动方面,资本流入形成外汇供给,资本流出形成外汇需求。因此,当进出口相抵、资本流入流出平衡时,外汇供需相等形成均衡汇率。当一国发生持续性的贸易逆差和资本流出时,外汇供不应求,在国际环境上则会表现为本币贬值。

在汇率贬值和通货膨胀的互动关系上,主流观点是两者有相互加强作用,汇率贬值有可能加剧通货膨胀。③克鲁格曼、奥伯斯法尔德:《国际经济学:理论与政策》(第八版·下),黄卫平等译,中国人民大学出版社2010 年版,第353—358 页。汇率变动主要通过贸易渠道影响通货膨胀。如果具有完全的汇率传递效应,汇率升值(或贬值)会导致以进口国货币计价的进口价格下降(或上升),从而抑制(或引发)输入性的通胀。

(二)宏观利率调控政策

在政府干预通货膨胀的主要方法中,凯恩斯的现代货币理论衍生出通过提高利率调节货币供需关系的紧缩型货币政策。其中,主流举措是提高基准利率,带动其他利率上升。利率上升促使人们将更多的钱用于储蓄,降低消费需求;同时提高资金成本,抑制投资需求。紧缩性的货币政策通常运用在需求过热时,也被称为逆周期的宏观调控行为,是较为主流的调控手段。政府实行这种政策意在追求一个稳健的政策环境,①丁岳维等:《我国存贷款基准利率连续调整抑制通胀的机理分析》,载《价格理论与实践》,2011 年第2 期,第65—66 页。但通常以抑制经济发展甚至导致经济衰退为代价。

面对汇率异常变动时,政府也可以通过调整利率影响资本的流入与流出间接干预。根据国际货币收支理论,面对汇率下跌的情形,主流方法是提高利率,吸引资本流入,缓解汇率下跌压力。不同于发达经济体将通胀、金融稳定和经济增长之间的平衡作为主要追求,汇率稳定与国际收支平衡等目标对于新兴市场经济体具有特殊意义。霍夫曼和莱夫勒(Hoffmann & Loeffler)通过对28 个新兴市场的低利率政策分析发现,新兴市场经济体存在货币政策依赖现象,即当发达经济体降息时,为了维持汇率稳定,在融资和外汇储备上具有依赖性的新兴市场经济体也倾向于采取跟随政策。②Andreas Hoffmann & Axel Loeffler, “Low Interest Rate Policy and the Use of Reserve Requirements in Emerging Markets”, The Quarterly Review of Economics and Finance, Vol.54, No.3, 2014, pp.307-314.

因此,利率调控是政府干预通货膨胀和汇率变动的重要措施。利率工具具有更佳的传导性和透明度。③Andrew Atkeson, V. V. Chari and Patrick J. Kehoe, “On the Optimal Choice of a Monetary Policy Instrument,” National Bureau of Economic Research (NBER), Working Paper, September 2007.利率变动对通胀存在内生的传导链条,传导性优于汇率和货币供应量的调整;作为价格型工具,利率和汇率比货币供应量这种数量型工具能更透明直接地传导政府的意图。在经济过热时提高基准利率,既能抑制汇率下跌,也能缓解通胀压力,但也伴随企业资金成本上升、经济发展减缓具有陷入衰退的风险。因此,使用利率作为宏观经济调控手段,需要在求稳和发展之间做一道艰难的选择题。

对新兴市场经济体而言,通胀高企时反而降息的“非主流”调控手段,牺牲了短期的经济稳定,其目的在于面对较为复杂的宏观环境时,希望向市场传达积极预期,释放追求经济发展的信号,提振市场信心,以期在长远视角兼顾宏观经济调控和促进经济增长。④Richard Clarida, Jordi Gali and Mark Gertler, “The Science of Monetary Policy: A New Keynesian Perspective,” Journal of Economic Literature, Vol.37, 1999, pp.1661-1707;黄宪、王旭东:《我国央行货币政策实施力度和节奏的规律及效果研究—基于历史演进和时变分析的视角》,载《金融研究》,2015 年第11 期,第15—32 页。

(三)利率变动对制造业、就业、外贸和证券市场的影响

基准利率变动对制造业企业的融资成本和融资难易程度影响较大。制造业企业固定资产占比较高,中长期融资需求大,对信贷和利率比较敏感。基准利率变动对制造业的影响首先通过企业的融资模式传导。对于以银行信贷等间接融资模式为主的企业,降低基准利率能直接降低企业的融资成本,①严宝玉等:《利率市场化对实体经济的影响及政策应对》,载《上海金融》,2014 年第12 期,第3—10 页。激发企业再生产的积极性。对于直接融资为主的企业,降低基准利率有利于企业通过发股发债融资,拉高企业估值,方便企业使用股权质押融资,间接融资约束也会降低。

在经济衰退时期,降低利率搭配货币供给增加和扩张性财政政策可以促进就业率的提升,②王阳、牟俊霖:《经济周期、宏观调控政策与就业增长——基于符号限制的向量自回归模型的估计》,载《宏观经济研究》,2018 年第7 期,第5—18 页。但需要综合考虑其他政策,其促进就业的作用通常来源于一揽子政策下的企业投资扩大。降息可以降低企业融资难度,增加投资和扩大生产,从而创造更多就业机会。然而,研究表明,降息对就业的拉动作用存在行业异质性。③王珏、韩会师:《超宽松货币政策对美国就业市场的影响》,载《经济与管理研究》,2015 年第10 期,第45—53 页。资本密集型和智力密集型行业,存在资本对劳动力的挤出效应;劳动密集型行业的资本挤出效应则较小,成为拉动就业的主力。

利率变动通过融资成本和汇率渠道影响对外贸易。调低基准利率有助于降低融资成本,减少企业成本转嫁,同时有可能引发国内的通货膨胀,引发本币汇率贬值,降低本国商品的外币标价,两方面共同增强出口商品的价格竞争力,刺激出口。然而,伴随的通货膨胀也会对外贸收支产生负面影响。国内通货膨胀加剧时,企业生产成本上升,若无法通过调整成本加成稳定外币标价,便被迫提高出口商品的价格,导致出口产品的价格竞争力下降,这种负面影响在新兴市场经济体中更为显著。④王允、杜萌:《汇率波动,国际收支账户传导与经济增长——基于面板VAR 的实证分析》,载《管理现代化》,2015 年第4 期,第7—9 页。因此,利率降低对外贸收支具有正负双向影响:正向影响是降低企业融资成本,降低汇率,形成出口产品的价格优势;负向影响是通胀加剧和生产成本上升,推高出口产品价格。两相角逐决定了利率下降对外贸收支的整体效果。

降息对股市的直接影响表现在影响股票的内在价值和股市的供求关系上。基准利率下调会导致市场利率下降,进而推动股票市场进入牛市,反之则会推动股票市场进入熊市。此外,下调基准利率会使存款利率下降,投资股票的机会成本也会下降,资金供给和投资需求提升,从而推高股票价格。①陈建宝,徐磊:《中国股票市场对利率与存款准备金调整的短期反应》,载《数理统计与管理》,2014 年第2 期,第355—362 页。从间接传导路径角度看,下调基准利率将带动商业银行降低贷款利率,企业融资成本下降,企业价值上升和股价上涨,从而促进股票市场的繁荣。②丁岳维等:《我国存贷款基准利率连续调整抑制通胀的机理分析》,载《价格理论与实践》,2011 年第2 期,第65—66 页;陈建宝、徐磊:《中国股票市场对利率与存款准备金调整的短期反应》,载《数理统计与管理》,2014 年第2 期,第355—362 页。

债券市场的具体形势取决于债券到期收益率与当期收益率影响的比较。基准利率下降带动市场利率下降,使债券到期收益率下降,进而降低市场对债券的中长期投资热情,导致债券资金出逃和市场低迷。然而,债券的固定收益特点也可能导致其价格上升,提升当期收益率,增加市场对债券的短期投资热情。通常,到期收益率的影响力大于当期收益率,利率下调(或上调)时,债券市场很可能表现为熊市(或牛市)局面。不过,当基准利率与市场利率走势不一致时,债券市场的表现将趋于复杂。

股市和债市一般表现为互补状态,但证券市场的整体表现需要考虑投资者偏好和总体流动性状况。降息对不同风险偏好的投资者有不同的效应。降息释放了宏观经济处于困难阶段和需要刺激的“逆向信号”,引起投资者对宏观经济的担忧,进而引起股市下挫。③陈建宝、徐磊:《中国股票市场对利率与存款准备金调整的短期反应》,载《数理统计与管理》,2014 年第2 期,第355—362 页。降息所释放的这种“逆向信号”更容易被风险厌恶型的投资者捕捉,并转向风险更小的债市进行投资。因此,在市场流动性稳定的情况下,降息可能带来股市的低迷和债市的繁荣。然而,当基准利率大幅度降低时,市场流动性急剧扩大,追求高收益高风险的资金可能进入股市,推动股票市场进入牛市,但风险加大;部分追求低风险的资金捕捉到降息的“逆向信号”则可能进入债券市场,填补甚至超过离开债市的部分资金,促使债券市场进入牛市局面,出现较为少见的股市、债市双双繁荣的情形。

三、案例背景

在对案例进行分析之前,首先需要了解此次土耳其金融危机的特点和土耳其政府的利率调控政策。

(一)数据来源

本案例研究的数据来源于土耳其统计局(Turk Stat)、土耳其中央银行(TCMB)、土耳其伊斯坦堡证券交易所(ISE,隶属于Borsa Istanbul 集团)、经济合作与发展组织(OECD,以下简称“经合组织”)和国际货币基金组织(IMF)。观察时间窗口为2021 年10 月1 日至2022 年12 月31 日,从短期(截至2021 年12 月31 日)和长期(截至2022 年12 月31 日)两个角度分析土耳其的顺周期利率调控政策及相应的经济后果。主要分析指标如表1 所示。

表1 主要分析指标一览表

(二)土耳其金融危机特点

2021 年第四季度开始的土耳其金融危机具有两个突出的特点:一是土耳其货币里拉剧烈贬值;二是通货膨胀恶化。此部分将结合图示对这两个特点分别进行分析。

1. 里拉剧烈贬值

尽管土耳其货币在历史上存在贬值的长期趋势,但此次里拉的剧烈贬值持续时间久,贬值幅度大。如图1 所示,2012 年1 月1 日至2022 年12 月31 日的十年间,里拉总体上一直处于贬值势态,其最低点(2022 年12 月29 日,0.0534)仅为最高点(2012 年2 月8 日为0.5736)的9.3%,十年间跌了约90%。因此,里拉贬值并非是2021 年四季度开始独有的现象,而是一个长期趋势。短期看,如图2 所示,2021 年第四季度里拉对美元的汇率总体上处于暴跌模式,期间内其最低点(12 月17 日为0.0606)仅为最高点(10 月4 日为0.113)的53.2%,两个多月跌去了46.8%,贬值近半,以贬值速度和幅度震惊了全球金融界。

图1 土耳其里拉对美元汇率(2012 年1 月—2022 年12 月)

图2 土耳其里拉对美元汇率(2021 年10 月—2021 年12 月)

基于国际借贷理论,汇率变动主要受对外贸易和跨国资本流动的影响。从长期趋势来看,土耳其历史上曾经多次发生类似的里拉快速贬值现象(如2014 年、2015 年、2017 年和2018 年,货币贬值后有回调)。里拉贬值与其长期以来的贸易逆差和资本流出不无关系。首先,在外汇需求方面,以2017 年为例,土耳其进出口总额为3 914.2 亿美元,其中出口额为1 571.8 亿美元,进口额为2 342.5 亿美元,对外贸易逆差达到768 亿美元,相当于GDP 的9%,巨大的贸易逆差加大了对外汇的需求。其次,在资本流出方面,2015 年底,美联储开启新一轮加息,2017 年美联储开启缩表,美国持续紧缩的货币政策导致美元汇率不断走高,进一步推进全球美元的回流以及土耳其的资本流出。最后,外汇储备方面,土耳其的外汇储备自2014 年8 月达到顶峰(1 129 亿美元)后持续下降,至2018 年6 月已经降至755 亿美元,降幅高达33%。①张启迪:《里拉暴跌,人民币会否步其后尘?》,载《经济界》,2018 年第5 期,第66—73 页。因此,外汇供需的巨大缺口是里拉剧烈贬值的重要原因。

从长期角度看,里拉贬值并非新鲜事物,里拉汇率长期处于贬值通道,其核心因素是贸易逆差和资本外流形成的外汇供需不平衡,但2021 年第四季度里拉的快速大幅贬值仍然刷新了历史。

2. 通货膨胀恶化

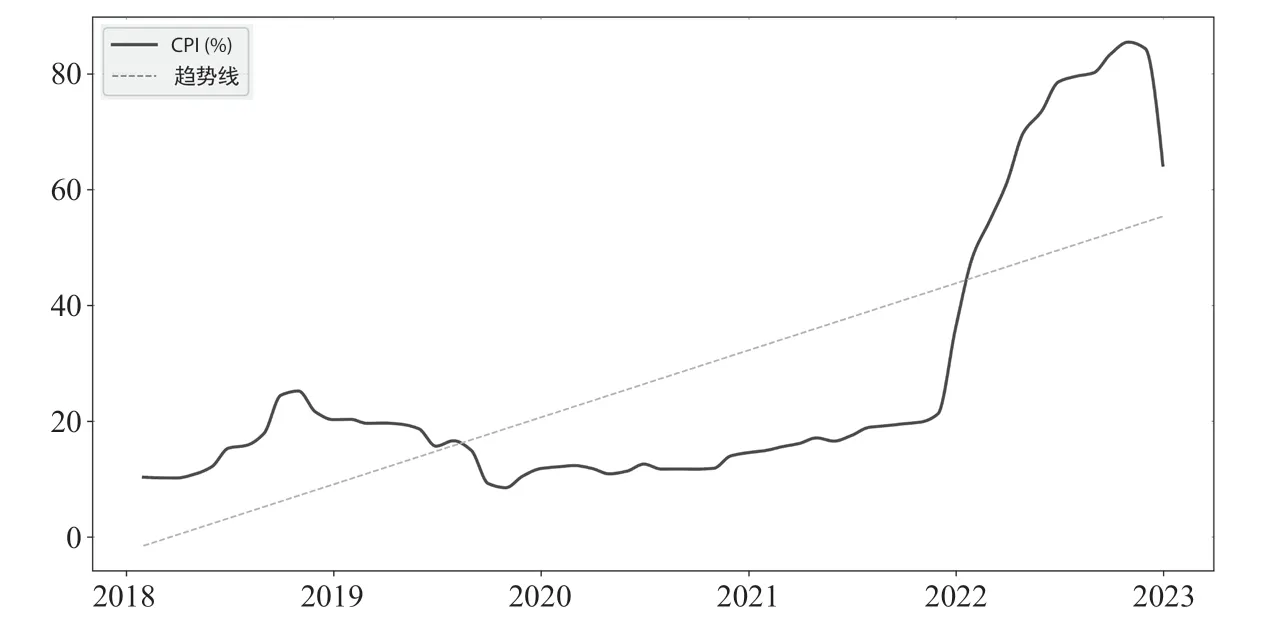

与里拉贬值的长期趋势类似,尽管土耳其反复处于通货膨胀的顽疾中,此次始于2021 年第四季度的通货膨胀形势却空前严峻。图3 是土耳其2018—2022 年的CPI 走势,最高点是2022 年10 月的85.51%,最低点是2019 年10 月的8.55%,一直维持在8%以上的水平。2021 年第四季度,土耳其的通货膨胀更是一路走高。如图4 所示,2021 年10 月份为19.89%,12 月份开始陡涨到惊人的36.08%。进入2022 年,持续攀升达到此次通胀的最高点(2022 年10 月的85.51%)才开始回落。

图3 土耳其的通货膨胀形势(2018 年—2022 年)

图4 土耳其的通货膨胀形势(2021 年10 月—2021 年12 月)

根据购买力平价理论和现代货币理论,货币供求不平衡会导致国内环境中物价水平的异常变动,供过于求便会带来通货膨胀。①凯恩斯:《就业利息和货币通论》,宋韵声译,华夏出版社2012 年版,第151—197 页。从2018 年以来的走势可以看出,土耳其的通货膨胀问题有过两次大幅上升。第一次是在2018 年开始,第二次从2021 年年末开始。这可能和土耳其宽松的货币供应政策相关。次贷危机后,埃尔多安政府实施了“为求增长不惜一切代价”的激进政策。②张启迪:《里拉暴跌,人民币会否步其后尘?》,载《经济界》,2018 年第5 期,第66—73 页。一方面,央行持续超发货币并实施信贷担保基金计划鼓励私人部门借贷;另一方面,政府加大对房地产和基础设施的投资力度,期待依靠投资拉动经济增长,导致大量资本流入市场,市场中货币供应过量,诱发通胀水平的急剧提升。因此,土耳其的通货膨胀问题加重与其过于宽松的货币供应政策有关。

综上,土耳其里拉长期处于持续贬值状态,截至2022 年的十年间跌去了约90%;在截至2022 年的四年间,通货膨胀率在多数时段高于8%。此次土耳其爆发金融危机,原因如下:一是因为2021 年第四季度里拉贬值过快,跌去了46.8%;二是因为2021 年第四季度CPI 上升过快且持续走高,2021 年12 月份高达36.08%,2022 年10 月份达到85.51%。因此,里拉汇率大幅度贬值和日益恶化的通货膨胀成为此次危机的两个重要特点,是货币供需不平衡在国际环境和国内环境上的双重表现。

(三)埃尔多安政府富有特色的利率调控

当通胀加剧时,进行逆周期利率调控提升利率水平是经济学理论中对抗通胀的“主流”措施之一。③Andrew Atkeson, V. V. Chari and Patrick J. Kehoe, “On the Optimal Choice of A Monetary Policy Instrument,” National Bureau of Economic Research (NBER), Working Paper, September 2007;丁岳维等:《我国存贷款基准利率连续调整抑制通胀的机理分析》,载《价格理论与实践》,2011 年第2 期,第65—66 页。埃尔多安政府借助利率调整对抗通胀的政策大体上可以分为两个阶段:第一阶段是2021 年第三季度末,采取“主流”的逆周期利率调控措施,通过加息对抗通胀;第二阶段是2021 年第四季度开始,通胀日益严重,埃尔多安政府放弃逆周期的加息政策,转而采取顺周期的利率调控措施进行降息。

1. 2021 年第三季度末:“逆周期”利率调控政策

图5 可见,2018 年第二季度开始,面对通胀不断攀升的局面,土耳其的基准利率曾经处于24%的高位(2018 年9 月—2019 年6 月)。进入2019 年下半年,通胀形势缓和,利率也随之迅速下降。2020 年第一度曾达到8.25%的低位水平(2020 年5—8 月),接近2018 年3—4 月份的8%低点。然而,2020 年9 月通胀再次抬头,利率也随之上升。土耳其基准利率与通胀率之间的这种随动关系一直持续到2021 年9 月初。这一阶段,埃尔多安政府采取的是“主流”逆周期通胀应对措施,利率水平的变化趋势与通胀大致上一致。两者的皮尔逊相关系数达0.84,高度正相关且极为显著(p值<0.001)。

图5 土耳其的基准利率与通胀率(2018 年1 月—2021 年10 月)

2. 2021 年第四季度之前开始:政策转向与特色利率调控

然而,较为严峻的通胀形势一直是土耳其的顽疾,主流的逆周期利率调控措施似乎只能暂时缓和通胀局面。2021 年第三季度末开始,通胀形势再度恶化,埃尔多安政府放弃了应对通胀的逆周期加息措施,尝试采取非主流措施,以降息刺激经济发展,忽略短期的通胀持续攀高。

图6 展示了2021 年第三季度末开始土耳其基准利率与通胀率之间的关系,随着CPI 不断攀升(从2021 年9 月末的19.58%上升至2022 年10 月的85.51%),虽然基准利率在2022 年上半年保持平稳,但仍呈现下降趋势(从2021 年9 月末的18%下降至2022 年11 月的9%)。这一阶段,埃尔多安政府采取的是“非主流”的通胀应对措施,利率水平的变化趋势与通胀大致相反。两者的皮尔逊相关系数达-0.74,高度负相关且极为显著(p值<0.001)。

图6 土耳其的基准利率与通胀率(2021 年9 月—2022 年12 月)

关于埃尔多安政府此次政策的突然转向和对西方主流经济学的突破,可能涉及多方面的原因。在经济方面,之前逆周期“求稳”的利率调控政策未能从根本上解决土耳其的问题,从而放弃“求稳”,变为“求发展”。面对土耳其复杂的经济状况,降息可以向市场释放积极信号,提振市场信心,管理市场预期,有利于长期的经济发展,当局可能寄希望于降息刺激经济发展,改善土耳其经济的结构性问题,反向解决目前的通胀,但远水救不了近火,顺周期降息措施的副作用可能使得短期内通胀局面进一步恶化。在政治方面,土耳其地理位置比较重要,斡旋于美、俄、欧三方关系中,在国际地缘政治风险不断升级时,土耳其需要维持有利于工业生产增长势头的金融环境。同时,埃尔多安实行新政策时正值新一轮总统大选期,降息政策对拉动出口、减少逆差、促进经济增长及赢得民心具有一定作用,而目前其连任结果说明其调控政策得到一定群众支持,有可能延续。

四、案例分析:埃尔多安特色利率调控的长短期经济后果分析

面对2021 年第四季度的土耳其金融危机,埃尔多安政府采取了非主流降息调控政策。此部分将分别分析顺周期利率调控对土耳其制造业、就业形势、对外贸易和证券市场的短期和长期影响。

(一)对制造业的影响

衡量制造业景气或衰退的常用指标是采购经理人指数(PMI)。PMI 指数大于50 表示制造业处于景气状态,反之则表示处于衰退状态。借助PMI 指数可以分析土耳其制造业近期和近年来的景气或衰退状况。

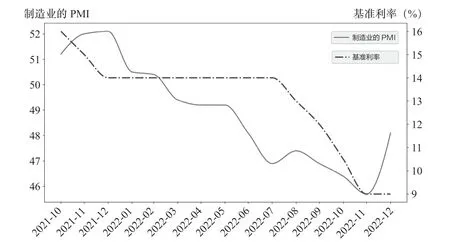

短期来看,图7 描述了2021 年第四季度土耳其的制造业PMI 与基准利率的变动情况。由图7 可知,从2021 年10 月初开始,土耳其制造业的PMI 开始一路下滑,10 月底临近景气和衰退的分界线边缘。同时,埃尔多安政府采取了降息措施进行经济调控,但调控措施对经济形势的影响具有一定的滞后性。PMI 于11月初止跌回升,暂时摆脱了衰退风险。

图7 土耳其制造业的 PMI(2021 年10 月—2021 年12 月)

然而,将观察窗口拉长至2022 年12 月31 日,如图8 所示,土耳其制造业PMI 自2021 年12 月便一路下滑,并于2022 年2 月中跌破景气和衰退的分界线。尽管在2022 年内,埃尔多安政府仍然维持降息政策,却没能阻止制造业的不断衰退,少数几次制造业PMI 回升(如2022 年7—8 月以及2022 年11—12 月)也只能坚持1 个月左右。从图中可以看出,无论基准利率是维持稳定还是持续下降,土耳其制造业PMI 仍以下降趋势为主,说明土耳其经济存在结构性问题,并非短期的货币政策刺激能挽救的。

图8 土耳其制造业的PMI(2021 年10 月—2022 年12 月)

由此可见,非主流利率调控政策带来的制造业PMI 短暂回升主要是政策突然转向形成的反向预期冲击所致,降息对制造业企业的融资成本和融资难易程度的降低,并没有顺利传导到企业投资和经营活动的持续性增加。一方面,因为制造业企业投资通常为长期投资,在长期通胀和货币贬值的预期下,企业生产成本同样增加,盲目增加投资并不一定能在未来带来正向收益;另一方面,当市场对政府新的调控政策形成适应性预期后,企业会预期更低的利率,货币政策转向的短期刺激作用将不可持续。

(二)对就业形势的影响

土耳其在中东地区属于人口大国,就业形势严峻,失业率居高不下。“稳就业”是埃尔多安政府稳定国内形势的重要内容。2021 年第四季度,埃尔多安政府希望通过降息刺激经济发展,缓解失业率上升的问题。尽管在长达一年多的降息周期下,制造业景气度无法维持,背离了埃尔多安政府初衷,但失业率却呈现出震荡下跌的趋势。

图9 是土耳其2021 年10 月1 日至2022 年12 月31 日的失业率与基准利率示意图,两者基本呈现出同向变化的正相关关系,期间内两者的皮尔逊相关系数达0.71,且相对显著(p值为0.003)。

图9 土耳其的失业率(2021 年10 月—2022 年12 月)

在降息政策的刺激下,经济生产活动得到一定恢复,失业率的下降不仅在短期内非常显著。长期来看,尽管在2022 年上半年利率维持不变时出现了两次反弹,仍然呈现持续下降趋势直至2022 年9 月。2022 年第四季度又一次反弹至10%左右的水平后维持稳定,但仍然低于采取降息政策前的失业率水平。一方面,失业率在短期和长期内的下降,说明埃尔多安降息政策对经济整体发展的一定刺激作用;另一方面,鉴于劳动密集型行业在降息周期中对就业的拉动作用更强,①王珏、韩会师:《超宽松货币政策对美国就业市场的影响》,载《经济与管理研究》,2015 年第10 期,第45—53 页。失业率长期下降趋势与制造业景气度的背离,说明土耳其经济中制造业的非主导地位,更突出了土耳其实体经济中潜在的结构性问题。

(三)对外贸出口的影响

埃尔多安政府的降息调控不利于抑制土耳其的通货膨胀,通胀将不断降低里拉的实际购买力,根据货币分析理论,里拉汇率将会继续处于下跌趋势,这种势态有利于增强土耳其出口产品的成本优势,有利于推动出口增长。①克鲁格曼、奥伯斯法尔德:《国际经济学:理论与政策》(第八版·下),黄卫平等译,中国人民大学出版社2010 年版,第353—358 页。

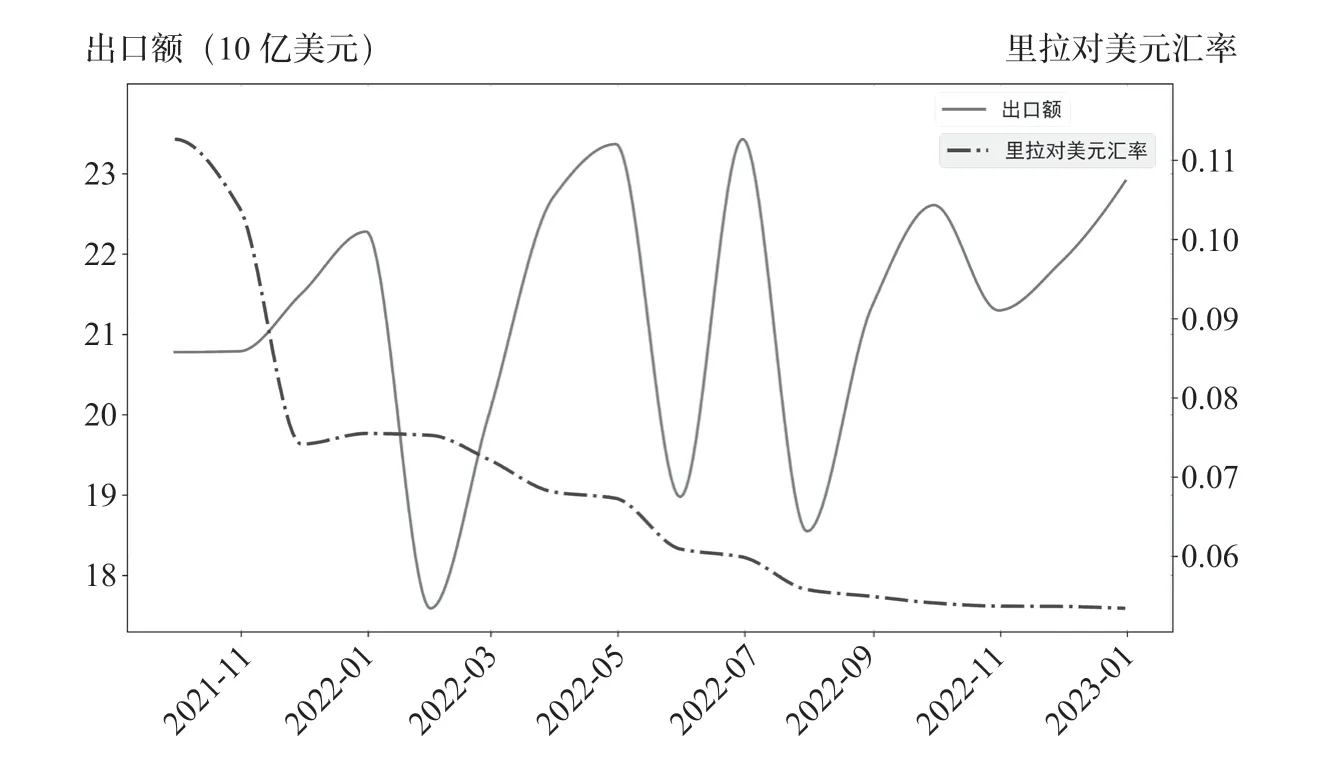

图10 是土耳其2021 年10 月1 日至2022 年12 月31 日的对外贸易出口形势(为规避汇率波动的影响,这里以美元计算)。图11 对比了该时期土耳其外贸出口与基准利率之间的关系。综合两幅图可见,在2021 年11 月和2022 年8 月后两次基准利率下降后,出口额随后出现大幅上升,两者呈现出负相关关系。然而,在2022 年1 月至8 月,土耳其基准利率维持平稳,里拉对美元汇率却持续下降,期间内外贸出口额也出现了3 次大幅下降。由此推测,此期间的里拉贬值并非当局货币政策影响,而是受到外部因素的干扰。2022 年1 月乌克兰危机爆发;5 月,美联储大幅加息50 个基点(bp);7 月,继续加息75 个bp,致使美国基准利率突破2%,刚好对应此期间里拉兑美元汇率和出口额的3 次下跌。因此,除去外部因素影响,埃尔多安降息政策仍然对促进出口起到了积极作用。

图10 土耳其对外贸易出口(2021 年10 月—2022 年12 月)

图11 土耳其对外贸易出口(2021 年 10 月—2022 年 12 月)

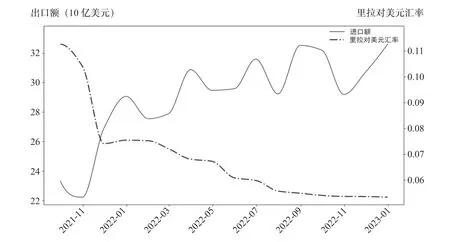

值得注意的是,在里拉贬值的同时,土耳其进口也在同步上升。一般来说,里拉对美元汇率贬值,意味着土耳其出口的以美元标价的产品在国际市场将具有更强的价格竞争力,进而促进出口;同时意味着进口商品在土耳其国内以里拉标价销售时价格将会上涨,进口产品的价格竞争力减弱,进而抑制进口。因此,汇率贬值往往意味着出口增加和进口减少。

然而,本次土耳其金融危机期间,在里拉汇率不断下跌的同时,却出现了进口额增长的现象,如图12 所示(为规避里拉汇率波动的影响,使用美元计算)。由图12 可见,2021 年第四季度开始里拉不断贬值,土耳其进口额在短暂下降后,11 月进入了“暴涨”模式。这可能由于土耳其的许多出口产品是“两头在外”的来料加工,在产品出口上升的同时,其零部件、原材料和能源进口需求也在增加。长期来看,由于2022 年上半年外部环境的变化,土耳其进口同样也在1 月、5 月和7 月出现了3 次下降,但整体趋势仍然维持着与汇率相反的走势,成为埃尔多安降息调控的一个特殊现象。

图12 土耳其的进口额与里拉汇率(2021 年 10 月—2022 年 12 月)

(四)对证券市场的影响

证券市场对利息变动往往比较敏感,原因主要有两个方面。中央银行降低基准利率,一方面意味着商业银行的存款准备金率将会降低,商业银行可以释放出更多资金用于信贷;另一方面,商业银行的存款利率也会降低,部分储蓄存款将会流出,其结果是扩大了资金市场的流动性。这些资金中的一部分可能流向实体经济,另一部分可能流向证券市场,带动市场行情上涨。在此次的降息政策后,土耳其股市和债市的长短期表现不尽相同,这里将对股市、债市分别分析。

1. 对债券市场的影响

中央银行降息扩大流动性,部分资金将会流向证券市场。其中,追求低风险(低收益)的资金可能流向债券市场,带动债券市场行情。同时,降息意味着债券未来现金流折现后的现值增加,债券市价上升,市场收益率随之上涨,短期来看,债券市场对投资者吸引力增强,推动债券市场进入牛市。长期来看,到期收益率效应通常大于当期收益率的作用,若市场收益率与基准利率走势一致,到期收益率的降低则会减弱债券吸引力,导致债券市场进入熊市。

与股票不同,债券的未来现金流时间固定、金额明确,债券定价的关键变量是利率,利率变化能够直接影响债券定价。此外,债券种类繁多,各种债券的条款差异较大,债券市场指数往往难以像股票市场指数那样充分标示市场波动,这是债券市场指数未能像股票市场指数那样流行的重要原因。而债券收益率能够直接反映债券价格的动态变化,考虑到国债在债券市场中的特殊地位,可以使用国债收益率代理债券市场状况。与短期国债相比,中长期国债的市场收益率受市场中偶然因素的影响较小,能够更加稳定地代表理性投资者对于市场利率的预期。

2021 年10 月1 日至2022 年12 月31 日,土耳其的10 年期国债收益率如图13 所示。图中可见,2021 年10 月后,随着基准利率不断降低,国债收益率一路上扬。期间内两个指标的皮尔逊相关系数高达-0.93,高度负相关且具有一定的显著性(p 值为0.066)。然而,土耳其的债券市场走势在长期窗口内则出现了逆转。自2022 年4 月起,土耳其10 年期国债收益率一路下跌,并跌破2021 年10月初的收益率,长期内两个指标的相关系数达到0.8,高度正相关且显著(p 值<0.001)。

图13 土耳其 10 年期国债的收益率与基准利率(2021 年 10 月—2022 年 12 月)

考虑到流动性变化对债券市场的影响,由基准利率下调带来的债券短期牛市很有可能是流动性扩大和当期收益率效应所致,而长期的走势逆转则与流动性缩小和到期收益率效应有关。①朱艳敏、王光伟:《流动性需求、资本约束与银行债券资产配置行为》,载《金融论坛》,2013 年第8 期,第3—9 页;强静等:《基准利率、预期通胀率和市场利率期限结构的形成机制》,载《经济研究》,2018 年第4 期,第92—107 页。图中国债市场收益率与基准利率在2021 年第四季度的相反走势说明,此次土耳其突然降息导致流动性急剧扩大,带来了市场收益率迅速上升,致使当期收益率对债市的正向影响在短期内超过了到期收益率下降所引起的负向影响,降息对短期内债市的整体效应呈现积极态势;而长期内国债收益率与基准利率的同向走势一部分可能与美联储不断加息,导致全球资本回流美国,土耳其证券市场流动性收紧有关,另一部分则由于市场利率与基准利率走势一致,到期收益率效应为主导,推动债市进入熊市。

2. 对股票市场的影响

降息调控直接导致资金市场流动性扩大,部分追求高收益(高风险)的资金将会进入股票市场。同时,考虑到基于未来预期现金流折现的股票定价机制,降息将会导致股价上升。此外,降息还会降低企业的融资成本,推高业绩,企业估值将会上涨,进而带动股价上涨。①丁岳维等:《我国存贷款基准利率连续调整抑制通胀的机理分析》,载《价格理论与实践》,2011 年第2 期,第65—66 页;陈建宝、徐磊:《中国股票市场对利率与存款准备金调整的短期反应》,载《数理统计与管理》,2014 年第2 期,第355—362 页。这些因素共同促进股价上涨,进而推动股票市场进入牛市。由此推断,埃尔多安政府的顺周期降息调控有利于土耳其股票市场。

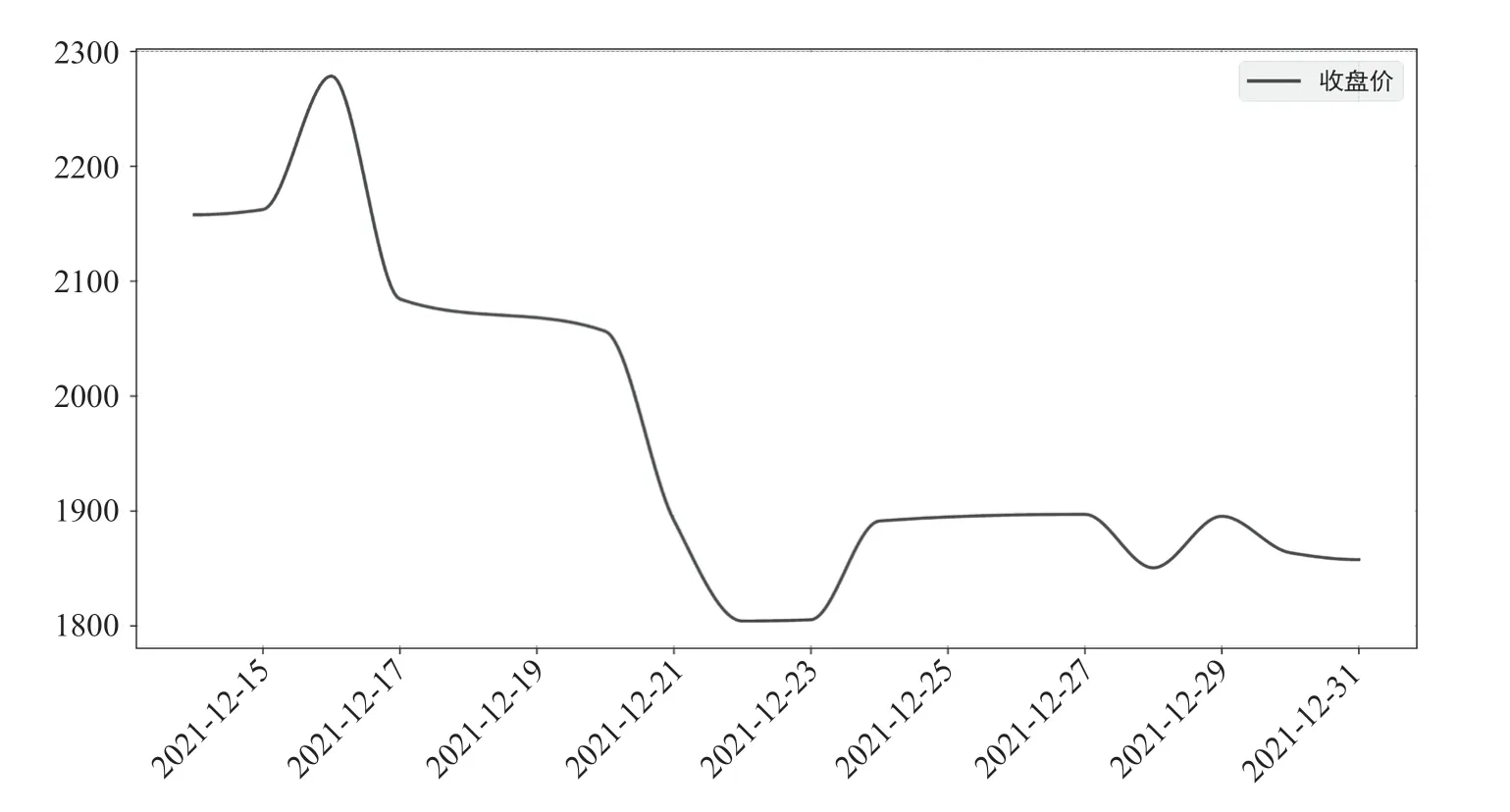

然而,2021 年12 月中下旬以来,土耳其股市却多次发生熔断,土耳其股市似乎“崩盘”了。图14 是土耳其伊斯坦布尔100 指数在2021 年12 月中下旬的行情走势。图中可见,12 月16 日土耳其股指到达高点,17—22 日股市却出现了狂跌局面,并数次触发“熔断”机制。①根据土耳其伊斯坦堡证券交易所的规则,当日股市跌幅达到5%和7%时,将分别触发一次和二次熔断机制。土耳其股市是否进入了熊市?

图14 2021 年12 月下半月的土耳其股票市场伊斯坦布尔100 指数走势

从长期视角看,虽然土耳其股票市场在2021 年末多次触发熔断,但并非进入了熊市,仍然处于牛市状态。图15 描述了伊斯坦布尔100 指数在2021 年10月1 日至2022 年12 月31 日的表现。图中可见,期间内伊斯坦堡100 指数从1401.46 点起步(2021 年10 月1 日,土耳其股市为正常交易日),经历了两个多月的上涨,2021 年12 月16 日到达最高点,为2278.55。由于上涨过快,于2021年12 月17 日开始回调,但因回调速度过快,一周内遭遇多次“熔断”,于2021年12 月22 触底(即1804.15)后反弹,并于2022 年1 月5 日的2005.29 开始重回2000。随后,在2000 点附近经过两个月的震荡后,2022 年3 月开始再次出现牛市并一路上涨至5 月的2500,并持续呈现震荡上涨的趋势,在2022 年12 月30 日达到5500,形成了长达1 年多的牛市局面。

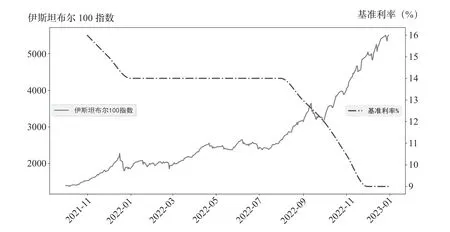

图15 土耳其股市与基准利率(2021 年 10 月—2022 年 12 月)

图15 还描述了2021 年10 月1 日至2022 年12 月31 日伊斯坦布尔100 指数与基准利率之间的关系。图中可见,虽然伊斯坦布尔100 指数在12 月中下旬出现下跌,但两者总体走势相反,呈现负相关关系,与理论推测一致。

因此,尽管在2021 年12 月中下旬多次发生“熔断”,土耳其股票市场从2021 年10 月1 日到2022 年12 月31 日总体上处于牛市状态,显示降息调控对企业的传导效应有效,推动了整个股市的上涨。

综合前文对制造业、就业形势、外贸出口和证券市场的分析发现,在埃尔多安政府特色降息调控的影响下,短期内土耳其出现了制造业景气、失业率下降、外贸进出口增加和股市、债市双牛市的经济发展局面。然而,由于土耳其经济自身存在结构性问题,同时面对外部干扰因素的抗压能力较弱,整体经济韧性较为缺乏,失业率和进出口额出现了小幅波动,制造业形势和债券市场的短期景气局面更是未能维持,在长期窗口中出现了逆转。由此证明,埃尔多安政府企图用“非主流”的利率调控政策刺激经济的方式,在短期内有一定的积极效果,但长期效果并不稳固。

五、总结与思考

至2021 年第四季度以来,土耳其金融市场剧烈动荡,通胀急剧恶化,里拉大幅度贬值,受到全球关注。本研究基于短期和长期时间窗口,从汇率、通胀和利率的角度,分析了土耳其的制造业、就业、对外贸易和证券市场的形势,发现了国际媒体报道中不曾注意的一些现象。

第一,在应对通胀的宏观调控措施方面,土耳其埃尔多安政府在2021 年第四季度采取了降息措施,但在此之前埃尔多安政府其实是以逆周期利率调控政策为主。考虑到土耳其反复爆发的通胀形势,埃尔多安政府特色的利率调控政策更像是在经济、政治、社会作用多方考量下的冒险尝试,其短期效果令人瞩目,但长期效果并不稳健。

第二,在埃尔多安政府的降息措施影响下,土耳其短期内出现了制造业景气、失业率下降、进出口双增长和证券市场繁荣的形势,甚至出现了股市和债市双牛市的罕见局面,说明埃尔多安政府的降息刺激政策对实体经济和证券市场的确起到一定的积极作用。

第三,长期来看,降息刺激政策下出现的短期繁荣局面会持续受到土耳其经济结构不平衡、抗外部冲击能力弱、高通胀和汇率持续贬值预期的影响,从而出现反转,并非可持续的经济繁荣局面。

埃尔多安政府对利率的调控措施,无论最终结果如何,都对通货膨胀下的利率调控政策提供了一个多样化的研究场景。一是利率调控作为一种宏观调控手段,只能暂时解决表面上的问题,宏观调控措施既需要考虑具体的国情,也应该配合其他切实有效的经济举措以实现长短期效果的平衡。二是在进行宏观调控时,不能“头痛医头、脚痛医脚”,发展和稳定同等重要。对新兴经济体而言,前者甚至更为重要。埃尔多安政府特色的利率调控政策是新兴经济体试图突破西方经济学的经典宏调理论的一次激进尝试。尽管这次尝试带来的繁荣场景持久度有限,且以通胀加剧和汇率继续贬值为代价,但这更应归咎于土耳其经济的结构性问题和韧性不足。

改革开放以来,我国曾经多次经历过通胀严峻和人民币汇率动荡的局面。作为新兴经济体,中国在宏观调控上比土耳其有更大的空间和余地,有能力吸收和缓冲扩张性政策带来的部分冲击和负面影响,更应坚持以发展作为长期目标。在新冠肺炎疫情结束后,经济发展成为重中之重,市场预期亟须调整,宏观调控政策的传导渠道和效果都受到了影响。但进行大水漫灌式的扩张性政策可能无法切实、精准地解决中国经济面临的突出问题,还可能带来汇率波动、通货膨胀等方面的副作用。因此,中国政府搭建“六稳六保”①“六稳”指的是稳就业、稳金融、稳外贸、稳外资、稳投资和稳预期。“六保”指的是保居民就业、保基本民生、保市场主体、保粮食能源安全、保产业链供应链稳定和保基层运转。的工作框架,积极解决经济的突出问题,稳住经济的基本盘,追求平稳有序地发展。这一“用时间成本换经济成本“的调控思路,符合中国国情,可以为追求可持续的高质量的经济发展搭建基础条件,从而实现“稳中求进”的综合目标,体现出中国共产党高超的执政智慧。