进口国(地区)关税对我国白酒出口贸易的影响*

2023-12-29赵宇舒程铁辕

赵宇舒 程铁辕

(1.四川省宜宾环球神州包装科技有限公司,四川 宜宾 644000; 2.成都海关技术中心宜宾分部,四川 宜宾 644000)

白酒是我国特有蒸馏酒,是国际知名烈性酒之一。当前国际市场上最为广泛流行的烈性酒主要是威士忌、白兰地、伏特加等类别。与国际市场上威士忌等烈性酒相比,我国白酒主要流行于国内市场,且与国外市场差异巨大,白酒贸易在国内外市场极不平衡的发展态势受到了政府部门、高校和科研院所、知名酒企、相关酒类行业组织等广泛关注。相关研究人员对白酒出口贸易影响因素进行了深入研究,[1-2]总体看我国白酒出口贸易受多重因素影响,除技术标准、技术法规、合格评定程序、包装标签要求等技术性贸易措施[3]外,部分研究者(包括酒业从业者)等认为关税壁垒是影响中国白酒出口贸易发展的重要因素。鉴于此,本文对国际市场上美国、欧盟、日本、韩国等国家(地区)烈性酒产品进口关税进行了较为全面的仔细梳理,以期为我国白酒出口贸易高质量发展提供较有价值的对策建议。

一、我国进口烈性酒产品关税

目前我国进口烈性酒产品关税主要执行三类税率(见表1),即最惠国税率、普通税率和暂定税率。其中关于烈性酒产品暂定税率,2017年11月国务院关税税则委员会发布《关于调整部分消费品进口关税的通知》(税委会﹝2017﹞25号),提出自2017年12月1日起,以暂定税率的方式将(蒸馏葡萄酒制得的烈性酒)和威士忌酒进口关税税率降为5%。①

我国进口税则设有最惠国税率、协定税率、特惠税率、普通税率、关税配额税率、进口暂定税率。适用多种税率选择时基本原则是“从低计征”,特殊情况除外,根据中华人民共和国进出口税则(2023)编制[4]的内容,税率适用优先顺序为:(1)当最惠国税率低于或等于协定税率时,协定有规定的,按相关协定的规定执行;协定无规定的,二者从低适用。(2)适用最惠国税率的进口货物有暂定税率的,应当适用暂定税率;适用协定税率、特惠税率的进口货物有暂定税率的,应当从低适用税率;适用普通税率的进口货物,不适用暂定税率。

二、部分国家(地区)进口烈性酒产品关税及其他税费

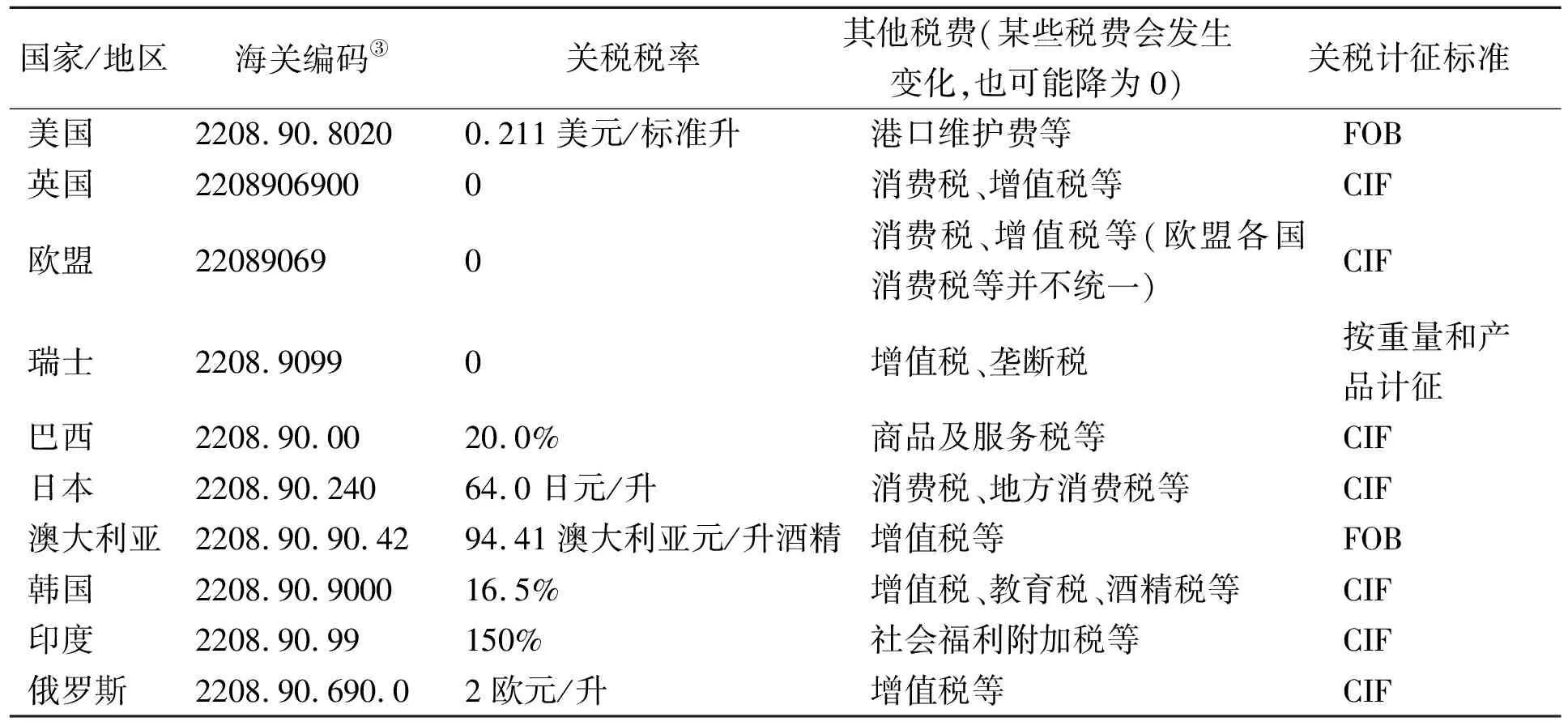

(一)部分国家(地区)进口中国白酒产品关税及其他税费

选取部分国家(地区)进口中国白酒产品关税及其他税费(见表2),可以看出,除关税外通常还需征收消费税、增值税等其他税费。各国(地区)在关税计征标准上并不完全统一,部分按离岸价格(FOB)征税,部分按到岸价格(CIF)征税,其中瑞士的关税计征标准较为特殊,按重量和产品计征。此外在进口烈性酒产品计税方式上,各国(地区)之间也多有差异。

表2 部分国家(地区)进口中国白酒产品的关税及其他税费

(二)欧盟进口烈性酒产品关税

欧盟27国贸易政策的重要一环是关税同盟,即从第三方进口的产品,均征收相同的进口关税,除关税外欧盟各国关于消费税、增值税等其他税费并不统一。在欧盟关税表[5]的白兰地等七大类烈性酒中,白兰地、威士忌、其他子目下烈性酒细分种类相对更多。我国白酒所属的其他子目下,有茴香酒(Ouzo)、龙舌兰酒(Tequila)、卡尔瓦多斯酒(Calvados)等多种烈性酒。就烈性酒进口关税税率而言,欧盟进口白兰地、威士忌、杜松子酒、伏特加、香甜酒、其他等类别烈性酒关税税率为0。欧盟对朗姆酒下多类产品征收进口关税,其中不同海关编码的朗姆酒的关税税率并不完全一致。

(三)美国进口烈性酒产品关税

在美国协调关税表[6]中,对于大多数国家(地区)而言,美国进口白兰地、威士忌、杜松子酒、伏特加、香甜酒以及其他下多种烈性酒进口关税税率均为0。朗姆酒类别下,按照每标准升的价格或结合容器容量又分为4类。其中有两类除少数国家(地区)豁免外,其余国家(地区)需征收进口关税。其他类别下,多数烈性酒进口关税税率为零,比如阿夸维特(Aquavit)、比特酒(Bitters)等。按照中国白酒在美国海关编码中的可能归类,需按0.211美元/标准升征收进口关税,此外原产于澳大利亚等少数国家(地区)的该类别烈性酒,依据与美国的相关贸易协定执行零关税。

(四)日本进口烈性酒产品关税

日本关税税率表更新较为频繁,通常情况下一年内多次更新。本文适用关税税率表于2023年4月21日公布(截至2023年11月28日)。日本进口关税税率适用的优先顺序依次为普惠税率、协定税率、暂定税率、基本税率。在日本关税表[7]中,按照WTO协定税率,朗姆酒关税税率为16%;杜松子酒关税税率为“17.5%或77.0日元/升,两者从低适用”;伏特加关税税率为18%;香甜酒关税税率为126.0日元/升,上述类别烈性酒中,按照双边或多边贸易协定等,新加坡等多个国家(地区)的烈性酒出口至日本市场的关税税率为0。按照中国白酒在日本海关编码中的可能归类,日本进口中国白酒的关税税率为64.0日元/升(按照《区域全面经济伙伴关系协定》关税税率)。此外日本《酒税法》第三章第23条规定了不同酒类产品的征税标准。

(五)韩国进口烈性酒产品关税

韩国关税税率表一般每年更新一次,本文适用关税税率表于2023年公布(截至2023年11月28日)。在韩国关税表[8]中,韩国进口关税税率适用的优先顺序依次为反倾销税率等、协定税率、调节税率等、一般优惠税率、暂定税率、普通税率。品目2208下各类别烈性酒普通税率为30%,WTO协定税率也是30%。按照中国白酒在韩国海关编码中的可能归类,进口关税税率为16.5%。

三、各国(地区)进口烈性酒产品关税的一般特点

(一)不同国家(地区)进口同原产地的同类别烈性酒产品的关税税率多有不同

对于同原产地的同类别烈性酒产品而言,不同国家(地区)的进口关税税率多不相同。以威士忌产品为例,中国、美国、日本、澳大利亚进口英国威士忌产品关税税率分别为5.0%、0、0、5.0%+ 97.9澳大利亚元/升酒精。此外,同类别烈性酒下不同产品(子目相同而注释不同)的进口关税税率可能因包装容量不同而产生差异,比如欧盟进口第三方朗姆酒(220840:通过蒸馏甘蔗发酵产物获得朗姆酒或其他烈性酒),其细分目录下,22084011:除乙醇和甲醇外的挥发性物质含量等于或超过225克每百升酒精(公差为10%)的朗姆酒,进口第三方朗姆酒产品关税税率为“0.60欧元/升酒精+3.20欧元/百升”(包装容量≤2升);22084051:除乙醇和甲醇外的挥发性物质含量等于或超过225克每百升酒精(公差为10%)的朗姆酒,进口第三方朗姆酒产品关税税率为“0.60欧元/升酒精”(包装容量>2升)。

(二)同一国家(地区)进口同原产地的不同类别烈性酒产品的关税税率或有不同

烈性酒产品进口关税税率常与产品类别有关,同一国家(地区)进口同原产地的不同类别烈性酒产品的关税税率或有不同。比如巴西进口威士忌产品酒精度>50%vol,体积≥50升的关税税率为10.8%,进口白兰地、朗姆酒、杜松子酒、伏特加、香甜酒等产品的关税税率为20.0%。此外,从世界范围看,不少国家(地区)进口威士忌和白兰地两种烈性酒产品的关税税率常比其他类别烈性酒产品更低。

(三)来自不同原产地的同类别烈性酒产品进口关税税率常有不同

因签署的双边、多边贸易协定或者原产地贸易国家(地区)经济社会发展情况的差异以及双边政经关系变化等因素的影响,来自不同原产地的同类别烈性酒进口关税税率常有不同。以澳大利亚烈性酒产品进口关税为例,依据《1995年海关关税法》征税,并结合自由贸易协定或其他协定等规定的适用特殊税率情况,导致来自不同原产地的同类别烈性酒进口关税税率可能会有不同。又如韩国进口烈性酒产品,对来自中国、越南的黑麦威士忌产品(Rye Whisky)执行的进口关税税率并不一致,产生差异的原因是所签订的自由贸易协定中规定内容有所不同。

(四)烈性酒产品进口关税税率可能发生变化

烈性酒进口关税税率会随着进口国(地区)贸易情况等适时调整。以我国进口烈性酒产品关税为例,根据《国务院关税税则委员会关于调整部分消费品进口关税的通知》(税委会﹝2017﹞25号),自2017年12月1日起,以暂定税率方式降低部分消费品进口关税。其中,蒸馏葡萄酒制得的烈性酒(白兰地)和威士忌酒进口关税税率由最惠国税率10%调整为暂定税率5%。此外各国(地区)会根据贸易协定降税安排等逐年降低进口烈性酒产品关税税率。

四、进口国(地区)关税等税费对我国白酒出口贸易的影响及建议

(一)关税等税费对我国白酒出口贸易的影响

1.因进口国(地区)海关编码归类不同而导致税费产生差异。目前在《商品名称及编码协调制度的国际公约》中,仅白兰地、威士忌、伏特加、杜松子酒、朗姆酒、香甜酒六大类烈性酒具有独立的六位HS编码,采用HS编码的国家(地区)会根据本国(地区)贸易实际扩充六位HS编码作为海关编码。我国白酒产品出口国际市场,进口国(地区)通常将其归类于其他类别烈性酒,该类别通常包含了除上述六类烈性酒外的所有种类烈性酒。因此,当我国白酒产品出口贸易清关时,可能会因归类不同而导致白酒产品在关税等税费方面产生差异,进而因税费增加削弱我国白酒国际市场竞争力。

2.部分目的地市场进口烈性酒产品的关税税率较高。一些国家(地区)对白酒等烈性酒产品执行较高的关税税率。比如澳大利亚针对烈性酒产品征收较高的关税,可能对我国白酒特别是高端白酒产品出口产生一定的抑制作用。当前澳大利亚依据《1995年海关关税法》征税,虽然不同类别烈性酒产品的关税税率有些许差异,例如白兰地相比于其他类别烈性酒关税税率略低,但总体上差异并不大。仍以澳大利亚为例,虽然对来自发展中国家和不发达国家的烈性酒产品关税税费有所优惠,但优惠幅度不大。总体而言,像澳大利亚这类执行较高烈性酒进口关税税率的市场会在一定程度上阻碍我国白酒出口贸易发展。

3.除关税外的其他税费等对我国白酒出口贸易的抑制作用。白酒产品出口至目的地市场时,进口国(地区)还会征收除关税外的其他税费,比如消费税等,有些国家(地区)针对烈性酒产品等征收烈酒税。比如我国白酒产品出口瑞士市场,依据《中国—瑞士自由贸易协定》,瑞士进口我国白酒产品关税税率为0,但还需征收增值税和烈酒税(29.0瑞士法郎/升酒精),会对我国白酒出口贸易发展产生一定的抑制作用。

(二)对策与建议

1.推动中国白酒HS编码的申请。当前可将我国白酒成功申请HS编码作为远景目标。申请HS编码通常需满足三点:一是产品具有清晰的定义;二是具有一定的社会意义;三是年出口贸易额达一定金额以上。可能存在的主要困难:一是当前白酒因产品细分类型众多致其定义不够清晰,难以通过简单定义与国际上其他类别烈性酒清晰区分。比如白酒产品依据香型划分为浓香型白酒等和依据工艺划分为固态法白酒等,这需要白酒行业共同协商解决。二是申请HS编码实施周期较长,《商品名称及编码协调制度》一般五年进行一次全面修订。三是程序上需经各成员方代表投票表决,前期需要开展大量的协调工作,结果存在一定的不确定性。

2.推动中国白酒国际标准的申请。为增加我国白酒国际贸易便利,可尝试申请中国白酒国际标准,比如以白酒龙头企业、中国标准化研究院或中国酒业协会等共同牵头,通过国家标准化管理委员会向国际标准化组织提出申请。当前中国白酒申请国际标准也同样任务艰巨:一是国内白酒标准众多整合难度大,如前文所述,白酒产品类型众多,对应的相关标准较多,需协调好各方关系。二是申请国际标准周期较长,像四川省眉山市牵头的《泡菜(盐渍发酵蔬菜)规范和试验方法》国际标准历时数年。三是白酒作为烈性酒产品可能在无形中增加申请难度。

3.加强与政府相关部门的沟通反馈。出口白酒企业直接或通过白酒行业组织与商务部门等加强沟通交流,及时反馈企业在出口贸易发展过程中面临的一些困难。例如针对当前征收较高烈性酒关税的国家(地区),可向商务部门等反馈未来尝试通过相关协议(协定)等逐步降低目的地市场关税。当然也不能完全寄希望于相关协议,像澳大利亚对于所有国家(地区)的烈性酒产品进口关税均较高,因而即使通过相关协议关税有所降低但仍将处于较高水平。

4.加大深入目的地市场的调查研究力度。白酒企业应借助高校和科研院所,深入调研目的地市场关税及其他税费,熟悉白酒出口目的地市场各项税费情况,并针对目的地市场相关情况采取措施。以四川白酒为例,对于征收高额关税或其他税费的国家(地区),可考虑以中低端白酒产品出口为主,这样加上关税及其他税费后的产品绝对价格就不像高端白酒那样突出。此外,也可借鉴国外知名烈性酒公司拓展国际市场的先进经验,比如保乐力加、帝亚吉欧在我国建立威士忌厂等做法。

五、结论

从各国(地区)进口关税及其他税费看,受益于多边贸易组织的加入以及多边、双边贸易协定的签订,中国白酒与其他国家(地区)烈性酒出口至部分目的地市场的关税无显著差异,但因各种因素影响,一些目的地市场也确实存在关税差异。当前各国(地区)进口烈性酒关税及其他税费具有以下特征:一是部分国家(地区)按照纯酒精征收关税等税费,烈性酒酒精含量越高,则税费越高;二是部分国家(地区)虽然进口关税税率为0,但征收消费税等其他税费,且有些国家(地区)会针对酒精饮料特别征税。未来我国白酒出口贸易发展可能面临以下挑战:一是逆全球化思潮的兴起,对现有国际贸易体系产生巨大冲击,这是白酒出口贸易未来发展的一个重要变数。二是白酒出口贸易在我国整个对外贸易中占比很小,白酒出口产业获得强有力政策性支持的概率不大。三是未来随着公众对健康更加关注,全球烈性酒产业税赋有可能会加重,这将是我国白酒出口贸易以及白酒产业发展面临的又一个潜在挑战。

注释

① 本文中关税等数据主要来自中华人民共和国商务部外贸实务查询和各国(地区)政府官方网站(特别注明除外)。

②海关编码(或称为税则号),不同国家(地区)的海关编码规则不完全相同,即不同国家(地区)的同一产品的海关编码可能存在差异。以我国和巴西进口威士忌产品为例,我国的海关编码为2208300000,巴西的海关编码为2208.30.10,虽海关编码不完全相同但均为威士忌产品。

③本文各国(地区)进口我国白酒产品的海关编码根据各国(地区)海关编码注释归类,可能与我国白酒出口贸易过程中实际归类有差异。