数字技术对重污染企业绿色创新的影响

2023-12-22夏雨瑞王聪李明敏

夏雨瑞 王聪 李明敏

摘 要:在实体經济高质量发展的战略指导下,我国重污染企业的绿色转型日益受到学术和实践界的关注,而数字技术的应用是助推重污染企业绿色创新的重要驱动力。高管作为企业的重要决策者,在绿色创新决策中的态度和行为至关重要。以重污染上市公司2011—2021年的平衡面板数据为研究样本,采用固定效应的负二项回归模型展开实证分析。结果表明,重污染企业的数字技术对企业的策略性和实质性绿色创新绩效均有显著的促进作用;数字技术可以通过增强高管的绿色认知与意识,从而提高企业的绿色创新绩效。进一步研究发现,环境规制正向调节数字技术与绿色创新绩效的关系,而公众环境关注度和高管金融背景均对数字技术与绿色创新绩效的关系存在负向调节作用。以重污染企业为例,探讨数字技术对绿色创新的影响机制,并从“高管绿色认知”的角度揭示这一作用的内在逻辑,能够为相关企业提供理论和实践指导。

关键词:数字技术;高管;绿色认知;策略性绿色创新;实质性绿色创新

中图分类号:F 273.1 文献标识码:A 文章编号:1672-7312(2023)06-0654-10

The Impact of Digital Technology on Green Innovation of Heavy Polluting Enterprises

——Based on Empirical Analysis of Listed Companies

XIA Yurui,WANG Cong,LI Mingmin

Abstract:Under the strategic guidance of the high-quality development of the real economy,the green transformation of China’s heavy polluting enterprises has increasingly attracted the attention of the academic and practical circles,and the application of digital technology is an important driving force to boost the green innovation of heavy polluting enterprises.As the important decision makers of enterprises,the attitude and behavior of senior executives in green innovation decision-making are crucial.Based on the balanced panel data of heavily polluting listed companies from 2011 to 2021,the negative binomial regression model with fixed effects is adopted to conduct empirical analysis.The results show that the digital technology of heavily polluting companies can significantly promote the strategic and substantive green innovation performance of enterprises.Digital technology can enhance the green innovation performance of enterprises by enhancing the green cognition and consciousness of executives.Further research finds that environmental regulations positively regulate the relationship between digital technology and green innovation performance,while public environmental concerns and senior executives’ financial background both negatively regulate the relationship between digital technology and green innovation performance.Taking heavy polluting enterprises as an example,this paper explores the impact mechanism of digital technology on green innovation,and reveals the internal logic of this role from the perspective of “executive green cognition”,aiming to provide theoretical and practical guidance for relevant enterprises.

Key words:digital technology;executive;green cognition;strategic green innovation;substantive green innovation

0 引言

党的二十大报告指出“要加快发展方式绿色转型”,同时强调“要坚持创新在我国现代化建设全局中的核心地位,提升国家创新体系整体效能”,这就要求作为微观主体的企业积极履行绿色创新发展的责任。以人工智能、云计算、大数据等为代表的数字技术与实体经济不断深入融合,带来的迭变性影响可以有效激发起企业创新和绿色发展的活力[1],成为推动经济高质量发展的重要引擎。相比于一般的技术创新,绿色创新凭借经济增长与环境保护的双重收益,成为可持续发展的重要推动力[2],但其高风险的特性也使得众多企业望而却步。

在数字经济蓬勃发展的重要节点,作为关注重点的重污染企业数字技术能否赋能其绿色创新?实质性与策略性绿色创新绩效分别表现如何?其内在作用机理以及影响因素有哪些?这些都是亟待继续研究且具有现实意义的关键问题。从目前的文献来看,较多学者从宏观角度探讨区域数字水平对经济转型、企业创新的积极影响[3-4],认为政府和公众在其中扮演了重要角色,成为数字经济赋能绿色创新的必要条件[5]。也有学者发现,现阶段的数字经济不一定能发挥完全的促进作用,企业盲目数字化会造成资源浪费,不利于绿色发展[6],同时迅速积累的数据要素挤占大量存储空间,造成企业资源错配[7],不利于企业高质量发展。不过随着我国数字经济由低级向高级阶段迈进,对企业发展的影响也会由抑制向促进转变[8]。近年来,学界对绿色发展的研究热度居高不下,学者们不再局限于绿色技术创新,而是根据企业管理和发展的需要不断深入和细化,拓展出绿色管理创新目标[9],以及根据绿色创新动机划分的实质性和策略性绿色创新[10]。

相比上述從城企协同出发的研究,从微观层面分析数字技术与绿色创新关系的文献相对较少。数字技术可以破除绿色信息的壁垒[11],提供智能化的分析与决策支持;同时有效降低企业的搜寻成本[12],规避企业进行绿色研发的风险。除此之外,企业内外部还存在其他影响因素,如企业高管特性[9,13]、管理层的绿色认知[14]、政府的补助与规制以及社会媒体关注度等均会对企业的绿色创新活动产生影响[5,15-16],因此分析管理层主观认知和内外部压力的影响对指导企业的数字化和绿色发展有重要的现实意义。

本文可能的边际贡献有以下3个方面。第一,大量研究从企业外部视角分析数字经济与绿色发展的关系,本文使用更为细致的微观层面数据,从企业内部出发,通过对企业年报的文本分析得到相关数据,研究在数字化窗口下,微观主体的绿色创新表现和未来发展之路。第二,重污染企业作为实体经济绿色转型发展的重中之重,在绿色发展方面面临较强的外部压力,增加绿色产出、改善环境绩效是重污染企业亟待解决的现实问题,因此策略性驱动成为企业开展绿色创新的重要原因;基于企业开展绿色创新的动机分析数字技术的影响,有助于厘清数字化背景下,重污染企业开展绿色创新的动机和效果。第三,现有文献尚未深入分析重污染企业数字技术对绿色创新的影响机理,本文以“高管绿色认知”的视角打开数字技术对绿色创新作用机理的“黑箱”,并从政府、公众、企业内部3个层面分析其调节效应,丰富了企业绿色发展领域的研究内容,为重污染企业的数字技术赋能绿色创新提供理论支撑。

1 文献综述与研究假设

1.1 数字技术应用与企业绿色创新绩效

绿色创新的高风险、高不确定性的特征,抑制了企业绿色创新的动机,同时加大了创新过程的难度。以数据为关键要素,数字技术为支撑的新经济业态为实体经济高质量发展注入了新动能。数字技术是在计算技术、微电子技术和现代通信技术组成的新技术群体不断发展的基础上演变而来的[17]。随着物联网、大数据、云计算、人工智能等新一代信息技术不断发展,数字技术正以前所未有的广度和深度嵌入到企业生产和运作过程中,日益成为我国企业提质增效与转型升级的新动能[18]。

根据资源基础理论,企业如果能够将资源转化为独特的能力,就可以形成可持续的竞争优势。在数字经济时代,“数字”已经成为企业发展不可或缺的资源,数字技术的应用可以强化企业绿色创新的积极性,通过数字技术,企业可以更准确地预测市场对绿色产品的需求,从而调整研发策略。企业依托互联网平台,通过应用数字化技术,与外部的消费者、供应商和支付机构之间建立直接交易平台,通过数据库进行供需匹配,提高采购和销售等环节的经济效率,优化沟通和决策过程[19],降低了企业的交易成本;数字技术为管理者提供了更多元化、低成本的信息搜寻途径,利用互联网、大数据等可以更高效率、高质量地获取目标信息,有效降低了搜寻成本[20];与此同时,企业通过网络外部性实现规模经济,通过扩大网络用户规模,提高平均利润进而实现收益最大化[21]。成本降低,收益提升,企业便有更多的资金和预算投入绿色创新活动中,增强了绿色研发的动机[22]。企业绿色创新的顺利开展需要获取资源、环境、政策等多方面的综合信息,企业数字技术的应用破除了信息壁垒,实现绿色、低碳、环保等相关信息的共享和呈现,刺激企业开展绿色创新,赋能重污染企业绿色转型。除此之外,从技术能力整合视角来看,借助数字技术还可以对现有创新流程、研发架构进行调整优化,同时在数字化变革过程中企业往往需要吸收优质的人力资本[23],高质量劳动力与先进技术的共同作用有效提升了技术整合能力,为绿色创新提供技术保障。

基于企业开展绿色创新的动机,可以将企业的绿色创新行为分为两种。一是以谋求较短期利益为目的,通过追求创新的“数量”和“速度”来迎合政府相关政策制度的绿色创新行为,称为策略性绿色创新(Strategic Green Innovation)[24-25]。二是以推动企业技术进步、获取竞争优势和环境绩效为目的的高质量绿色创新行为,称为实质性绿色创新(Substantive Green Innovation)。结合现有的研究,策略性绿色创新绩效用绿色实用新型专利申请数量来衡量,实质性绿色创新绩效用绿色专利发明申请数量来衡量[10]。对于策略性绿色创新,企业可能会使用数字技术进行市场调研,以迅速推出符合政府政策的产品;而对于实质性绿色创新,企业可能会使用数字技术进行深度的研发和创新。两者的动机和实施途径有所差别,因而有必要进一步分析数字技术对策略性和实质性绿色创新绩效的影响。

企业开展策略性绿色创新的目的主要是为了迎合外部的制度压力,获得政策支持,因而追求的是绿色创新成果产出的速度和数量,通常只需要对现有产品或技术的简单改进、短期效益明显[10]。在数字技术的支撑下,企业可以获取到丰富的绿色信息,将其渗透到企业的各个部门,使得所需资源得到有效配置,加快了企业绿色创新的产出过程。企业依托数据资源和网络平台,可以缓解信息不对称,突破领域和边界的限制,进一步拓展知识获取的广度与深度,从而搜寻到大量能够使企业短期受益并满足外部合法性的绿色创新项目。因此,数字技术可以促进企业策略性绿色创新绩效的提高。

与策略驱动的绿色创新相比,实质性绿色创新能为企业打造独特的竞争优势,带来长久效益[26],但创新过程更具不稳定性,难度更复杂,而数字技术的应用可以有效降低企业实质性绿色创新的风险和难度。资源基础理论认为,企业是各种资源的集合体,数字技术与组织内部的绿色要素、关键技术等资源进行新的组合、优化与重新配置,为实质性绿色创新活动的顺利开展提供必要的保障[27]。企业依托数据技术获取所需的绿色信息,挖掘消费者潜在的需求并有效把握市场的新机遇,可以降低研发失败和市场不认可的风险,提升企业的绿色核心竞争力,促进实质性绿色创新绩效的提高[28]。

由此,提出本文的假设。

H1a:企业数字技术与策略性绿色创新绩效之间是正相关关系;

H1b:企业数字技术与实质性绿色创新绩效之间是正相关关系。

1.2 高管绿色认知的中介作用

高阶理论认为,组织的行为是高层管理者的反映,结合本文的研究内容,作为高层决策者,高管团队的主观认知对于决策的制定和执行具有关键作用,特别是在涉及数字技术,绿色创新等新事物时,高管团队的绿色意愿可能会直接主导企业战略的倾向。高管环保认知是指高管在面对复杂的内外部环境时,对环境政策信息的关注、解读和判断,并将其运用于企业决策的认知结构与认知过程[29]。绿色转型现已成为重污染企业可持续发展的重点,根据高阶理论,管理者的绿色认知会影响其决策的制定和企业的氛围[30],高管绿色环保认知越强,对绿色创新的风险的承受度就越高,企业上下对绿色创新的支持度也会更高。辛化集团的高管始终把绿色创新驱动摆在突出位置,正是由于高管层准确感知绿色竞争优势认知和外部环保压力,并善于利用数字技术收集相关信息,企业成功地实施了一系列绿色创新项目。

数字技术提供的丰富信息缓解了委托人信息搜集能力的有限性,减少了管理层短视行为,有利于企业履行环境责任[31],增强绿色创新的积极性。企业数字化技术为高层管理者提供了更加透明全面的绿色信息,同时各种先进的数据挖掘、数据分析软件也有助于对项目的风险进行研判和预警,增强管理者对创新失败的容忍度,从而提升管理者的绿色认知水平。根据高阶理论,企业成功的创新活动大概率是从上而下展开的,管理者的绿色认知会影响团队,团队再去影响中层,中层影响普通员工,自上而下形成对绿色决策的关注和支持,促进企业的策略性和实质性绿色创新活动的顺利开展。此外,数字技术有效缓解了信息不对称,良好的绿色信息环境提升了管理层的绿色认知,认知越高的管理层越善于识别并把握市场中存在的先进资源和绿色创新机会,主动开展绿色创新。基于此,提出本文的假设H2。

H2:高管绿色认知在数字技术与绿色创新绩效关系中发挥中介作用。

2 研究设计

2.1 数据来源与样本选择

以2011—2021年重污染上市企业为研究样本,参考已有文献对于重污染企业的认定标准,依据中国证券监督委员会2012年修订的《上市公司行业分类指引》,环境保护部2008年制定的《上市公司环保核查行业分类管理名录》(环办函〔2008〕373号)以及《上市公司环境信息披露指南》(环办函〔2010〕78号)的企业名单进行匹配,主要包括煤炭、采矿、纺织制革、造纸、石化、制药、化工、冶金、火电等16个重污染行业。

研究数据主要来自CSMAR和CNRDS数据库,衡量数字技术应用和高管绿色认识水平的数据是通过对企业年报的文本内容挖掘获得,剔除了处于ST和*ST的公司以及主要变量存在缺失值和异常值的样本,整理之后得到73家重污染企业2011—2021年的平衡面板数据。

2.2 变量定义

2.2.1 被解释变量

被解释变量是企业的绿色创新绩效,根据企业的动机分为策略性绿色创新绩效(STGI)和实质性绿色创新绩效(SUGI),企业的创新水平可以通过专利数来衡量[32],结合现有的研究,用绿色实用新型专利申请数量来衡量策略性绿色创新绩效,用绿色专利发明申请数量来衡量实质性绿色创新绩效。通过从中国研究数据服务平台(CNRDS)的绿色专利数据库获取上市公司的绿色实用新型和绿色发明申请专利分类号,根据确定的重污染企业名单进行筛选,然后分别将专利数量进行加总得到最后的数据。

2.2.2 核心解释变量

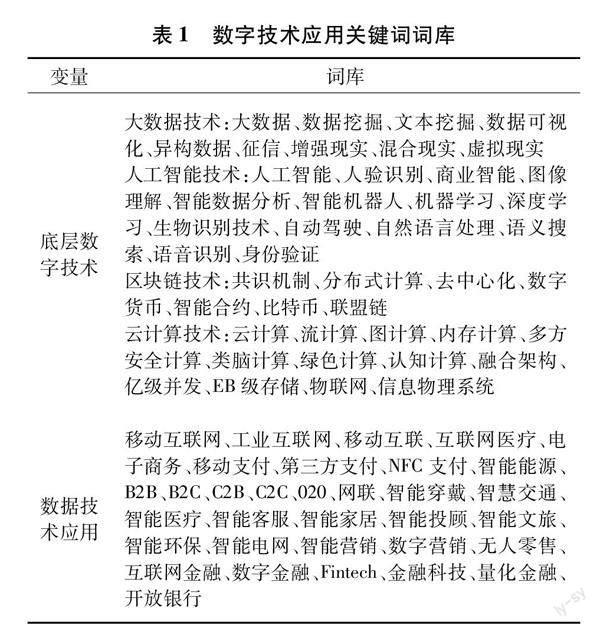

将企业的数字技术应用水平(DIGI)作为核心解释变量。企业具有总结性的年报经常会将企业的发展方向和战略思想披露在年报信息中,涉及数字技术方面的词汇出现频数越多,则企业对该领域的重视程度越高。因此将年报中涉及企业数字技术的相关词频加1取自然对数来度量企业的数字技术应用水平。具体操作是,首先参考企业数字技术应用方面的文献,结合数字经济的政策文件进行扩充,建立关键词数据池[33-34],数字技术应用关键词要涵盖“技术实践应用”与“底层数字技术架构”两个层面的内容,构建的词库见表1。其次,利用Python對巨潮资讯网站的上市公司2011—2021年的年报内容进行爬取并将其转为TXT的格式;最后,根据词库的内容,对企业年报信息进行详细的搜索和匹配,得到的词频统计数据具有右偏性,因此用加1取自然对数后的结果作为企业的数字技术应用程度的代理变量。

2.2.3 中介变量

对上市公司的年报文本进行分析,绿色环保方面关键词的出现频率可以在一定程度上代表管理层在制定策略时的绿色关注程度[27,35],将得到的词频统计结果作为衡量企业高管绿色认知水平(EGC)的代理变量。

2.2.4 调节变量

调节变量涵盖了政府、社会和企业3个层面,具体包括环境规制(ER)、媒体关注度(MA)以及企业高管是否具有金融背景(EFB)这3个调节变量。

环境规制强度=工业污染治理完成投资额/工业增加值,数据来源于中国能源年鉴。媒体是公众表达环境关注度的重要渠道[36],因此用环境污染的百度总指数作为衡量媒体关注度的指标,将PC端和移动端搜索指数加权求和得到百度指数。高管金融背景的数据来源于CSMAR数据库。

2.2.5 控制变量

将影响数字技术与企业创新绩效关系的其他重要变量放入模型中,最后确定的控制变量以下6个部分。①企业规模(SIZE):企业资产总额取自然对数,即ln(资产总额);②财务杠杆(LEV):用企业的资产负债率加以衡量,负债总额/资产总额;③企业股权性质(STA):如果是国有企业则赋值为 1,其余则赋值为0;④净资产收益率(ROE):净利润/平均净资产×100%;⑤企业成长性(GROWTH):(本期营业收入-上期营业收入)/上期营业收入;⑥机构投资者持股比例(INST):机构投资者持股数量/企业总股数量。上述数据均来源于CSMAR数据库。

2.3 研究模型

为验证本文的前述假设,构建以下回归模型

STGI/SUGIi,t=α0+α1DIGIi,t+βControlsi,t+μi,t+εi,t(1)

模型中的STGI/SUGIi,t分别为企业策略性绿色创新绩效和实质性绿色创新绩效;DIGIi,t为企业的数字技术应用水平;Controlsi,t为一系列可能影响自变量与因变量关系的控制变量;μi,t为固定效应;εi,t为随机干扰项。

3 实证分析

3.1 描述性统计分析

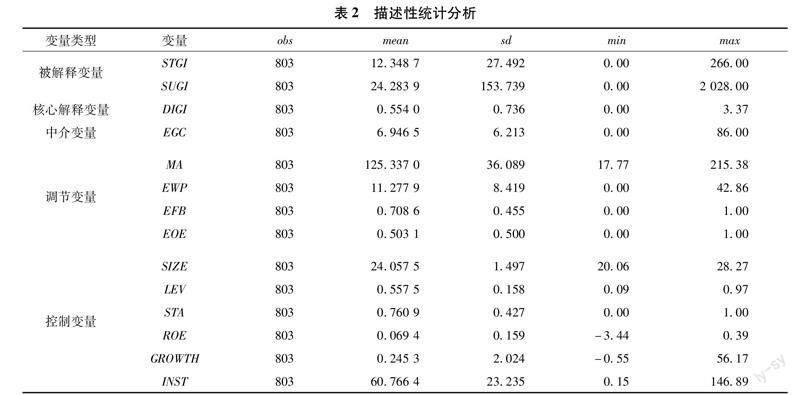

表2是相关变量的描述性统计分析结果,其中企业的数字技术应用水平,绿色创新绩效以及高管绿色认知的最小值都是0,说明在某些年份下企业的数字技术和绿色创新都还没有发展起来,企业策略性绿色创新的最大值为266,实质性绿色创新的最大值为2 028,说明不同企业之间的绿色创新水平差距相当大,已有研究证明不同规模的企业在资源调配存量和能力方面存在差距,导致了差异化的绿色创新表现[37],该结论将在下文的基准回归检验中进一步证明。该数据在负二项回归时会进行取对数处理,使得数据更加平稳,便于后续分析。

3.2 数字技术应用与绿色创新绩效的基准回归

采用企业的绿色实用新型和绿色发明申请数作为衡量企业绿色创新绩效的指标,属于典型的离散非负整数计数数据,且其方差要远高于其均值,具有过离散特征,因此使用计数模型中的固定面板负二项回归最为合适。

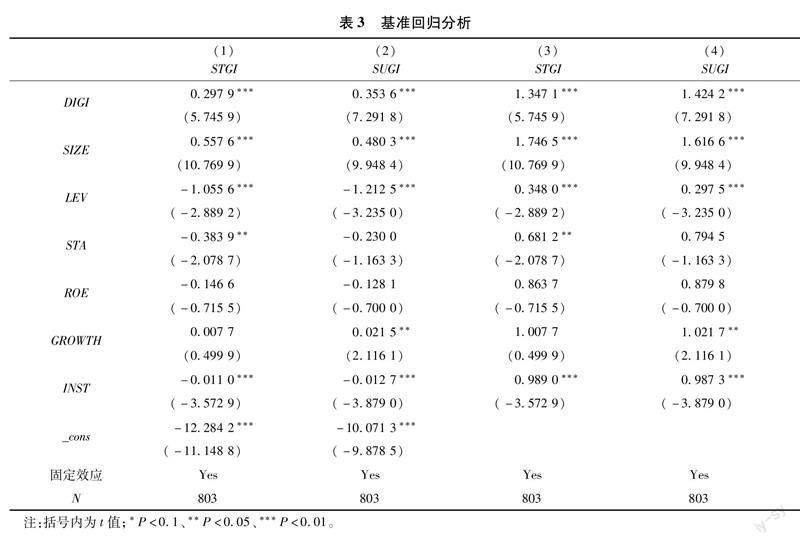

基准回归结果见表3,列(1)和列(2)分别是对企业的策略性绿色创新绩效和实质性绿色创新绩效进行回归得到的结果,在加入控制变量并控制固定效应的条件下,企业的数字技术应用的系数分别为0.297 9和0.353 6,均通过了1%的显著性统计检验。说明企业通过对数字技术的应用显著提升了策略性和实质性绿色创新绩效。企业规模也能够促进企业的绿色创新提高,更大规模的企业在技术、人力以及资金方面的可调配量和配置能力都更有优势,可以为绿色创新活动的顺利开展提供持续性支撑。

表3的第(3)、(4)列是对前两列数据汇报发生率比IRR(Incidence Rate Ratio)的结果呈现,IRR可以更好地用于定量解释,系数显著大于1则证明存在正相关的积极作用。可见,数字技术应用会提高绿色创新绩效上升的概率。系数1.347 1和1.424 2表示控制其他变量不变,数字技术应用每增加一个单位,企业策略性绿色创新绩效和实质性绿色创新绩效提高的概率会分别增加34.71%,42.42%。以上分析验证了假设H1,即企业数字技术应用与实质性绿色创新绩效之间是正相关关系。

3.3 高管绿色认知的中介效应检验

前文的分析初步证明了企业数字技术应用对绿色创新绩效的促进作用,那么它是通过何种渠道发挥效果的?为此,尝试检验高管绿色认知是否发挥了中介作用。

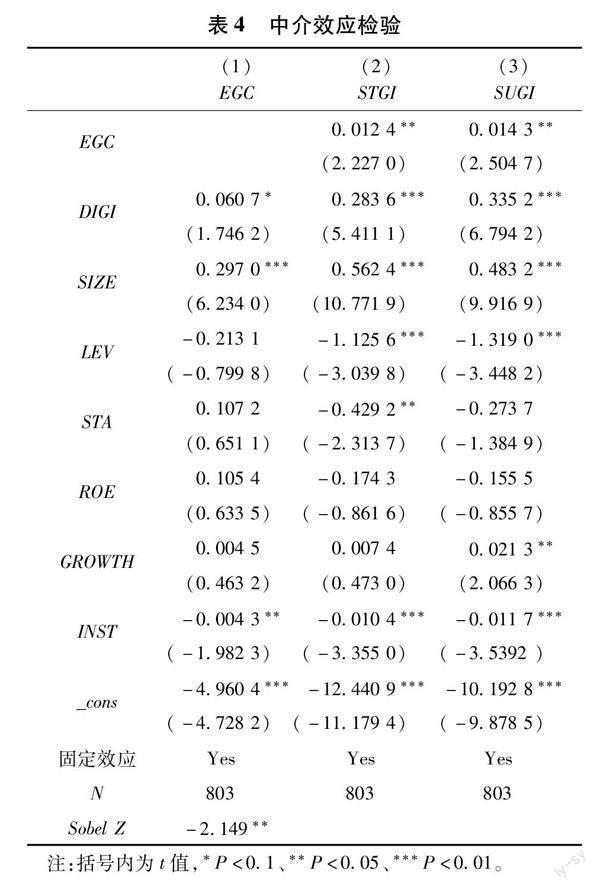

企业数字技术应用对高管绿色认知的回归结果见表4的第(1)列,两者呈现显著正相关关系,说明数字技术应用提高了企业高管的绿色认知水平。进一步分析对企业策略性和实质性绿色创新绩效的影响,结果见表4第(2)、(3)列,可以发现将高管绿色认知作为中介变量加入基准模型后,数字技术应用的系数方向没有改变且保持在1%的水平上显著,高管绿色认知的回归系数为正,通过了5%的显著性检验。在逐步回归法的基础上使用Sobel进一步检验高管绿色认知的中介效应,检验结果通过了5%的显著性水平,证明了高管绿色认知的中介效应。根据高阶理论,管理者的绿色认知会影响相关决策制定和企业的绿色倾向,上述的实证结果也证明了高管绿色认知越高,企业开展绿色创新的动机越强。企业数字技术通过增强高管绿色认知从而促进策略性和实质性绿色创新绩效的提高,假设H2得以验证,即高管绿色认知在数字技术与绿色创新绩效的关系中发挥中介作用。

在确定高管绿色认知发挥中介作用的基础上,使用KHB方法进一步分析直接效应和间接效应,KHB方法可以将离散变量和连续变量的影响分离,检验非线性模型的中介效应[38]。

表5第一列数据表示,将高管绿色认知作为中介变量时,数字技术对企业策略性绿色创新绩效的总效应比直接效应扩大了1.13倍,總效应中仅有1.09%是由于高管绿色认知。而数字技术应用对企业实质性绿色创新绩效的总效应比直接效应扩大了11.67倍,总效应中有8.5%是高管绿色认知的作用效果。

3.4 内生性与稳健性检验

3.4.1 内生性检验-PSM倾向得分匹配

为了尽量避免样本的自选择偏差,本文采用倾向得分匹配法进行检验,可以缓解自选择问题导致的内生性。具体地,首先根据数字技术水平将样本数据分为两组,即高数字化组与低数字化组。然后,选取代表企业特征的一些指标作为匹配变量,采用最邻近匹配法对样本进行1∶1倾向得分匹配(1)PSM倾向得分匹配。

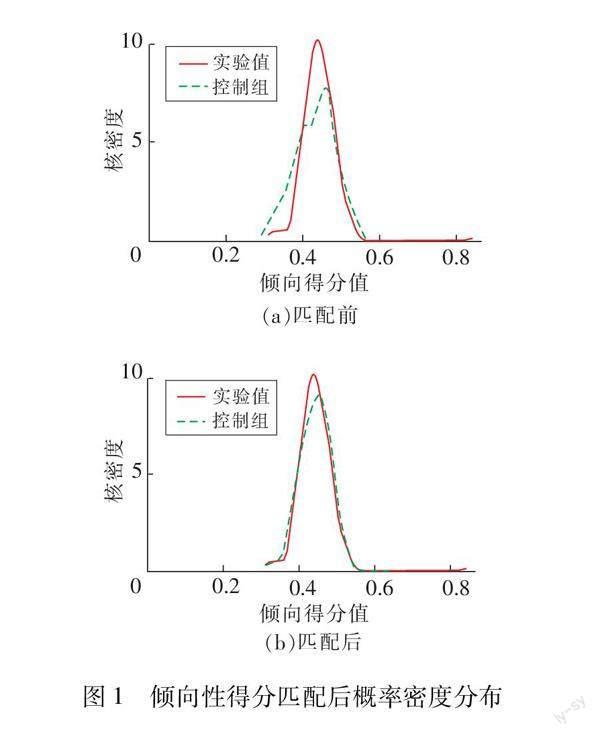

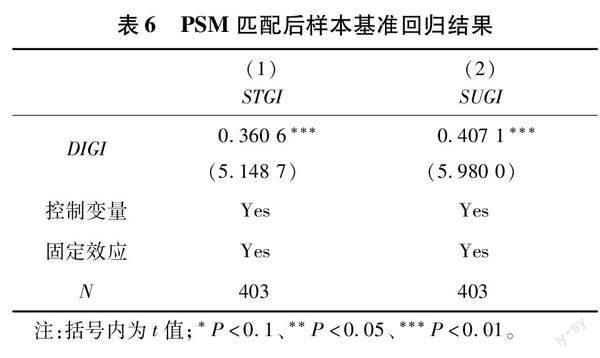

从图1中可以看出,匹配前实验组和控制组之间存在较大差异,匹配后实验组和控制组之间概率密度近乎重合,说明匹配后的样本实验组和控制组的公司特征差异较小,匹配效果较好。经过处理后的平均处理效应ATT系数为5.29,t检验值为2.39,在5%的显著性水平上通过检验,为对匹配后的样本进行固定效应负二项回归的结果,与前文基准回归结果基本一致,表明本文的研究结论稳健。PSM匹配后样本基准回归结果见表6。

3.4.2 内生性检验-滞后解释变量

由于数字技术应用与企业绿色创新绩效之间的关系可能会由于反向因果而导致内生性问题,为了克服其对研究结论的影响,以滞后一期和滞后两期的数字技术的数据作为解释变量重新对原有模型进行回归,回归结果与前文基本一致。

3.4.3 其他稳健性检验

为了验证基准回归结果的可靠性,本文还进行了以下两方面的稳健性检验。一是,缩短样本区间,我国政府于2013年颁布了多种政策支持互联网的发展,此后公众对于数字化的重视和应用程度有显著提升,并且2020年受疫情影响,企业都受到重大冲击,为减少外部环境的干扰,去掉2020年后的样本,将样本时间变更为2014—2019年;二是,剔除高新技术企业的样本,由于高新技术企业数字技术应用能力和创新能力都相对突出,为了避免高新技术企业样本对整体结果的影响,选取非高科技企业的样本进行稳健性检验。上述稳健性检验的结果均与前文基本一致,结果可靠。

4 进一步研究

前文已经分析了数字技术对绿色创新绩效的作用机制,在实践中,企业面临的多种外部压力会影响绿色创新水平,高管团队的背景也会影响企业的绿色倾向。因此,分别将环境规制、公众环境关注度,高管金融背景作为调节变量进行回归,检验其调节效应。

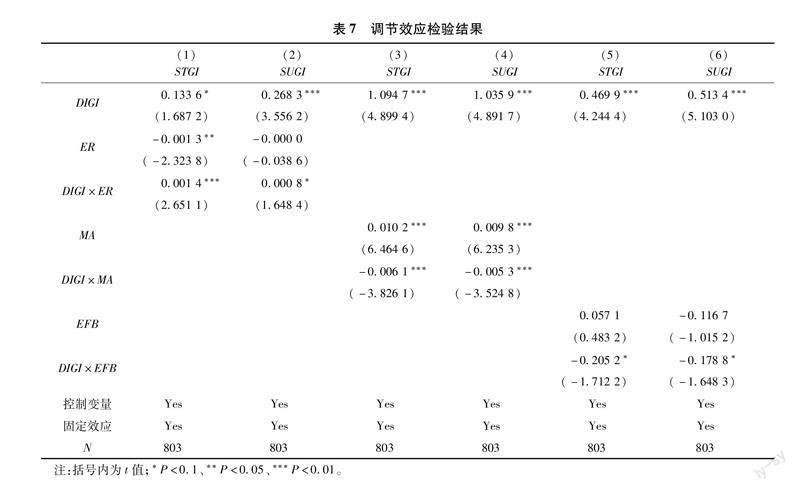

4.1 环境规制

环境规制作为政府层面的举措,是企业进行绿色创新的重要驱动力,当企业把这种规制压力视为发展机会时,会主动谋求绿色创新[39]。表7第(1)、(2)列是对环境规制调节作用的检验,环境规制正向调节数字技术与绿色创新绩效之间的关系,对策略性绿色创新的调节作用更为显著。当数字技术应用水平高的企业面临较强的环境规制时,能够及时获取绿色知识和资源,重视绿色新工艺和新产品的研发,从而提高企业的绿色创新水平,特别是通过策略性绿色创新来缓解企业面临的规制性制度压力。

4.2 公众关注度

根据议程设置理论,大众媒介需要反映公众的情绪,报道热点话题以满足信息传播需求,在互联网时代,媒体成为公众反映生态保护诉求的重要途径。公众关注度作为一种规范性的制度压力,对重污染企业的绿色发展发挥着监督作用[16]。

从表7数字技术与公众关注度交乘项的回归结果来看,公众关注度在1%的显著性水平上负向调节数字技术应用与绿色创新绩效之间的关系,说明数字技术对绿色创新的促进作用在公众环境的关注度较低的情况下更强,这可能是因为在公众关注度还未上升的情况下,利用数字技术可以预判公众的绿色需求,刺激企业的绿色创新。

4.3 高管金融背景

高阶理论表明企业的高管特征会很大程度影响企业的组织绩效,高管的性别、年齡、职能背景等变量尽管相对模糊,但可以有效代表其认知基础和行为倾向等特征。将高管金融背景的哑变量进行调节效应检验,结果发现存在负向调节作用,这是因为具有金融背景的高管团队往往更看重企业的经济效益而非环境效益,决策相对保守理性,现阶段通过数字化推动企业绿色化的意愿不高。

5 研究结论与对策建议

5.1 研究结论

1)企业数字技术应用对于为迎合相关制度的策略性绿色创新和高质量的实质性绿色创新均有显著的促进作用,经过稳健性检验依然成立。

2)机制检验表明,数字技术可以通过增强高管的绿色认知促进其策略性和实质性绿色创新绩效提高。

3)进一步检验发现,企业面临的内外部压力会影响该作用机制,来自政府环境规制正向调节数字技术与绿色创新绩效的关系,而社会公众关注度和企业高管金融背景均发挥负向调节作用。

5.2 对策建议

1)增强数字技术、数字资源对重污染企业绿色转型发展的创新引领作用。重污染企业要将数字经济作为重要着力点,以数字资源和数字技术为支撑推进自身产业数字化,加大数字要素和绿色要素的投入,促进传统工艺向数字化、智能化、绿色化转变,激发实体经济绿色创新活力。同时,政府也要充分把握“数字”机遇,将数字技术纳入重点工作领域,加强顶层设计,夯实绿色创新基石,以大数据、云计算、区块链、人工智能等数字技术抢占新时代发展制高点,为重污染企业的绿色发展提供政策激励,加快数字化与绿色化的实质性融合,推动实体经济发展模式变革。

2)充分调动企业全员的环保意识和绿色创新积极性,促进重污染企业全面绿色转型。在数字化背景下,高管作为企业的关键角色在绿色创新活动中发挥了重要作用,政府可以为重污染企业制定绿色创新目标并配备环保意识较高的管理人才增强高管团队的绿色认知,而要带动整个实体经济的绿色转型,还需要提高各领域成员的绿色认知,利用数字平台可以突破传统的信息壁垒,呈现出海量的创新知识和绿色资源,从而培养更多拥有较高数字素养和绿色认知的人才队伍,调动企业整体的绿色创新积极性,加快重污染企业绿色转型发展。

3)政府、社会公众以及企业应协同联动,共同引导重污染企业的高质量绿色创新。策略驱动下的低质量创新不利于重污染企业的长期绿色发展,政府要建立起更科学完善的规范体系,引导实体经济良性竞争,实现高质量绿色创新;社会公众应发挥监督和规范作用,金融机构和其他利益相关者要与政府部门配合,建立健全数字技术赋能绿色创新的保障机制,在资金、人员、风险管控和制度方面达成协同联动效应,为重污染企业绿色转型发展保驾护航。

参考文献:

[1] 王定祥,胡建,李伶俐,等.数字经济发展:逻辑解构与机制构建[J].中国软科学,2023(04):43-53.

[2]SONG W,YU H.Green innovation strategy and green innovation:The roles of green creativity and green organizational identity[J].Corporate Social Responsibility and Environmental Management,2018,25(02):135-150.

[3]邹琪,樊丽.数字经济与城市活跃度因果关系的识别[J].统计与决策,2022,38(23):17-22.

[4]田秀娟,李睿.数字技术赋能实体经济转型发展——基于熊彼特内生增长理论的分析框架[J].管理世界,2022,38(05):56-74.

[5]张杨,袁宝龙,郑晶晶,等.策略性回应还是实质性响应?碳排放权交易政策的企业绿色创新效应[J].南开管理评论,2022(01):1-24.

[6]毛丰付,邵芳琴,邵慰.数字产业化对绿色全要素生产率的影响研究[J].工业技术经济,2023,42(06):19-25.

[7]WAMBA S F,GUNASEKARAN A,AKTER S,et al.Big data analytics and firm performance:Effects of dynamic capabilities[J].Journal of Business Research,2017,70:356-365.

[8]刘富华,宋然.数字经济是否促进了中国工业高质量发展?[J].当代经济管理,2023,45(06):61-70.

[9]齐丽云,王佳威,刘旸,等.高管团队异质性对企业绿色创新绩效影响研究[J].科研管理,2023,44(04):175-184.

[10]王永贵,李霞.促进还是抑制——政府研发补助对企业绿色创新绩效的影响[J].中国工业经济,2023(02):131-149.

[11]解学梅,霍佳阁,王宏伟.绿色工艺创新与制造业行业财务绩效关系研究[J].科研管理,2019,40(03):63-73.

[12]GOLDFARB A,TUCKER C.Digital economics[J].Jo-urnal of Economic Literature,2019,57(01):3-43.

[13]马美婷,吴小节,汪秀琼.高管团队技术印记与企业绿色双元创新——环境注意力的中介作用[J].系统管理学报,2023,32(05):976-994.

[14]席龙胜,赵辉.高管双元环保认知、绿色创新与企业可持续发展绩效[J].经济管理,2022,44(03):139-158.

[15]袁祎开,冯佳林,谷卓越.环保补助能否激励企业进行绿色创新?——基于企业社会责任门槛效应的检验[J].科学学研究,2023(01):1-24.

[16]张玉明,邢超,张瑜.媒体关注对重污染企业绿色技术创新的影响研究[J].管理学报,2021,18(04):557-568.

[17]彭剛,朱莉,陈榕.SNA视角下我国数字经济生产核算问题研究[J].统计研究,2021,38(07):19-31.

[18]温湖炜,王圣云.数字技术应用对企业创新的影响研究[J].科研管理,2022,43(04):66-74.

[19]王如萍,张焕明.数字化转型与企业对外直接投资——创新能力和交易成本的中介作用[J].财贸研究,2023,34(05):14-24.

[20]仇化,尹志超.数字化转型、信息搜寻与女性高质量就业[J].财贸经济,2023,44(07):124-141.

[21]裴长洪,倪江飞,李越.数字经济的政治经济学分析[J].财贸经济,2018,39(09):5-22.

[22]祁怀锦,刘斯琴.企业数字化发展对绿色创新的影响及其作用机理[J].当代经济科学,2023,45(04):72-83.

[23]张泽南,钱欣钰,曹新伟.企业数字化转型的绿色创新效应研究:实质性创新还是策略性创新?[J].产业经济研究,2023(01):86-100.

[24]DOSI G,MARENGO L,PASQUALI C.How much sho-uld society fuel the greed of innovators?On the relations between appropriability,opportunities and rates of innovation[J].Research Policy,2006,35(08):1110-1121.

[25]TONG T W,HE W,HE Z,et al.Patent regime shift and firm innovation:Evidence from the second amendment to China’s patent law[J].Academy of Management Proceedings,2014(01):14174.

[26]CHEN Y S,CHANG C H,WU F S.Origins of green innovations:The differences between proactive and reactive green innovations[J].Management Decision,2012,50(03):368-398.

[27]邢丽云,俞会新.绿色动态能力对企业环境创新的影响研究——环境规制和高管环保认知的调节作用[J].软科学,2020,34(06):26-32.

[28]CHEN Y.The driver of green innovation and green image-green core competence[J].Journal of Business Ethics,2008,81(03):531-543.

[29]罗勇根,饶品贵,陈灿.高管宏观认知具有管理者“烙印”吗?——基于管理者风格效应的实证检验[J].金融研究,2021(05):171-188.

[30]李亚兵,夏月,赵振.高管绿色认知对重污染行业企业绩效的影响——一个有调节的中介效应模型[J].科技进步与对策,2023,40(07):113-123.

[31]张涵钰,张文韬,李涛.数字技术应用对企业环境绩效的影响研究——来自A股上市公司的经验证据[J].宏观经济研究,2023(05):67-84.

[32]FLEMING L,SORENSON O.Science as a map in technological search[J].Strategic Management Journal,2004,25(08-09):909-928.

[33]王海花,谭钦瀛,李烨.数字技术应用、绿色创新与企业可持续发展绩效——制度压力的调节作用[J].科技进步与对策,2023,40(07):124-135.

[34]李容达,何婧.数字技术应用与企业创新:机制识别与约束条件[J].金融理论与实践,2023(02):9-23.

[35]DURIAU V J,REGER R K,PFARRER M D.A content analysis of the content analysis literature in organization studies:Research themes,data sources,and methodological refinements[J].Organizational Research Methods,2007,10(01):5-34.

[36]吴力波,杨眉敏,孙可哿.公众环境关注度对企业和政府环境治理的影响[J].中国人口·资源与环境,2022,32(02):1-14.

[37]李寧娟,彭其,舒成利.企业数字化转型与绿色创新差异化[J].山西财经大学学报,2023,45(10):97-112.

[38]SMITH E K,LACY M G,MAYER A.Performance simulations for categorical mediation:Analyzing KHB estimates of mediation in ordinal regression models[J].The Stata Journal,2019,19(04):913-930.

[39]陈力田,朱亚丽,郭磊.多重制度压力下企业绿色创新响应行为动因研究[J].管理学报,2018,15(05):710-717.

(责任编辑:张江)

收稿日期:2023-07-02

基金项目:教育部人文社会科学研究青年基金项目(22YJC630059)

作者简介:夏雨瑞(1999—),女,山西吕梁人,硕士研究生,主要从事企业管理、创新管理方面的学习与研究。