非现金支付方式、借贷获得与旅游消费支出

2023-12-21康悦郭为王静

康悦 郭为 王静

[摘 要]支付方式的改变是中国新经济的一个典型特征。非现金支付改变了中国人的消费习惯,对当今消费产生了重大影响。文章利用中国家庭金融调查2017(CHFS2017)数据,研究了非现金支付方式对个体旅游消费支出的影响。结论如下:使用非现金支付能够促进旅游消费支出;风险偏好对非现金支付方式促进旅游消费支出具有调节作用;借贷获得在非现金支付对旅游消费支出的影响过程中起中介作用;支付方式的不同组合,会导致旅游消费支出不同;旅游消费支出具有城乡和群体异质性。非现金支付方式对城镇地区和新一代个体的旅游消费促进作用更大。依据上述结论,文章最后提出了相应的政策建议。

[关键词]非现金支付方式;借贷获得;旅游消费支出

[中图分类号] F590.8 [文献标识码] A [文章编号] 1674-3784(2023)04-0110-13

近年来,居民消费持续低迷,成为制约经济发展的重要因素。2020年10月,十九届五中全会提出“国内国际双循环,全面促进消费”的政策主张[1]。2022年,国务院发布了关于加快建设国内统一大市场的意见[2]。党的二十大报告也指出“要把擴大消费摆在优先位置” [3]。商务部更是围绕“改善消费条件,提振消费信心”,将2023年定位为“消费提振年”[4]。如何扩大居民消费,促进消费升级已成为当今普遍关注的话题。

通过旅游实现消费增长和升级是一种有益的尝试。旅游消费不同于日常消费,它串联 食、住、行、游、购、娱等6个消费环节,消费的产品多、费用高,是扩大内需的有效手段。旅游所带来的游客接待量是重振消费市场的基础,通过发展旅游实现消费增长已成为普遍共识。

旅游消费增长,得益于支付方式的多样化。旅游是依赖地区间人群流动的经济产业。非现金支付尤其是移动支付打破了时间、地点的限制,使得“遍在性”的旅游交易成为可能。与此同时,旅游消费作为一种发展型消费,受个体当期消费支出的影响较大。而非现金支付提供了网络借贷,使得个体跨期消费成为可能[5]11,非现金支付方式的借贷功能进一步刺激了个体旅游消费。

支付方式的变革在某种程度上改变了中国人的消费行为。人们利用移动支付,通过互联网平台而不是实体店购买各类商品和服务。消费的便捷化促进了消费总量的变化,给经济带来了巨大的影响。在此背景下,2021年中国政府在《要素市场化配置综合改革试点总体方案》中提出了“支持在零售交易等场景试点使用数字货币”的意见[6]。

支付方式的变革无疑改变了居民的消费习惯,使得发展型消费比重得以增加。此外,支付方式的便捷化与旅游消费具有天然的适配性。那么这种适配性究竟会对个体旅游消费支出产生多大的影响效应,先行学者已经探讨了影响旅游消费的许多因素,但较少学者关注到支付方式这一具有时代性的独特要素。文章希望弥补这一研究缺憾。

1 文献综述

早在20世纪80年代,Hirschman就认为,支付方式会影响居民的消费支出,当时支付方式的表现物就是信用卡[7]。后来,Feinberg提出了消费的“信用卡效应”[8],进一步证实使用信用卡有助于提高消费水平。其原因有3个:第一,信用卡缓解了流动性约束,会增加当期消费倾向[9];第二,信用卡的非现金支付方式降低了现金支付的心理“痛苦感”,提高了个体心理承受能力[10];第三,信用卡的延时支付功能能够改变消费偏好[11],使得个体更容易产生冲动消费,如信用卡持有者更愿意购买奢侈品。也是从此时起,学者逐渐关注到支付痛感理论。但先前学者大多基于该理论来研究单一支付方式,较少关注支付方式的变化是否会引起支付痛感的变化。

进入21世纪,移动互联网的发展催生了新的支付方式。这种支付方式区别于信用卡支付,更能够刺激消费需求。此外,中国并未建立类似于欧美国家的“信用卡”体系[12],移动支付更为盛行,颇具地区特色。移动支付主要从以下3个方面有别于信用卡支付:第一,移动支付借助第三方支付平台,使个体独立于钱包,如通过指纹进行即时交易,使得支付更加安全;第二,移动支付借助无线网络,不需要银行网点,随时随地可以进行交易,极大地提高了支付的便捷性[13];第三,移动支付增加了消费体验,如采用人脸识别的方式[14]。新型支付方式的出现,进一步降低了支付透明度,从而减少了支付痛感。非现金支付如移动支付的出现也打破了时间和空间的限制,使得支付过程不再受限。旅游消费大多由人员流动带来,发生在旅游全过程中;而移动支付的“随时随地性”与旅游消费的“遍在性”相得益彰。

支付方式数字化的转变也使得个体拥有更多的借贷途径。根据消费理论,收入约束、借贷约束和预防性储蓄动机是影响个体消费的最根本因素[15]。但随着个体收入水平的普遍提高,收入对消费的约束力在逐渐减小,借贷约束逐渐成为影响消费支出的主要因素。一方面,借贷获得影响个体的消费倾向[16];另一方面,借贷的可获得性可以从源头上刺激个体的消费欲望。此外,Gross和Souleles利用微观面板数据验证了借贷获得可以通过缓解流动性约束促进消费[17]。支付方式的改变通过提供多样化的借贷途径削弱了借贷约束对居民消费的制约影响[18],进一步促使个体消费结构发生变化,发展型消费(如旅游消费)比重得以提高。

这种支付方式的转变在一定程度上还受到个体的消费习惯和偏好影响。个体的风险感知不同,风险偏好差异会影响支付方式的选择。第一,风险偏好程度不同的个体对于新兴支付方式的接受程度存在差异。在线上服务领域,安全风险常常与隐私相关联[19]。风险规避者在很大程度上会因泄露隐私等方面的顾虑从而减少非现金支付方式的应用,不利于消费。此外,旅游具有异地性和移动性等特征。旅游消费进一步加强了个体使用非现金支付方式的顾虑,导致风险规避者不愿进行旅游消费。第二,风险偏好还会直接影响个体的消费倾向。风险规避者的储蓄动机会强于风险偏好者,个体会增加预防性储蓄从而减少消费支出,尤其是非惯性消费,如旅游消费。因此旅游消费的极大不确定性和脆弱性,对于风险规避者来说,具有较大的风险。感知风险的提升进一步导致个体消费意向的减弱。

綜上,支付方式的不同对旅游消费支出可能产生正反两方面的影响。一方面,移动支付更加便捷高效,支付痛苦感小[20],提高了消费体验,人们更加愿意为旅游消费买单;另一方面,信任和安全顾虑仍然是制约和影响部分消费者接受和使用移动支付的重要因素,这种风险和不确定性会降低旅游消费支出。究竟哪种力量会占据主导地位,对旅游消费的影响如何,这需要实证检验才能够解答。

已有研究深入讨论了单一支付方式与消费支出之间的关系,为本文的研究提供了一定的理论基础。但鲜有学者关注支付方式变化即非现金支付方式的出现与旅游消费支出的适配性。此外,本文不再割裂地看待一种支付方式对于消费的影响,而是将现金支付与非现金支付放入同一个框架中,清晰地看出支付方式变化所引起的旅游消费支出的变化。最后,文章在进一步细分支付方式的基础上分析了个体支付方式组合对旅游消费支出的影响,验证了支付方式的便捷性与多样性对旅游消费支出的影响。

2 理论分析与研究假设

2.1 非现金支付方式对旅游消费支出的直接影响

支付痛感是个体在其消费时所体验到的一种消极情绪[21]86。不同支付方式在形态和数量上存在显著差异,进一步导致支付透明度的不同。而支付痛感差异取决于支付方式透明度的差异。现金支付需先付款再消费,消费者可以直观体验到金钱的流失,具有较强的痛感。而非现金支付大多采用电子货币进行交易,支付过程减少透明度。此外,在个体使用移动端进行支付时,交易时间较短,进一步减少了心理损失。在旅行过程中,个体进行消费的时间较为集中,对于金钱的损失较为敏感。但非现金支付方式的出现,使旅游者在旅行途中因虚拟货币和支付便捷性而较少关注金额的变化,不易察觉金钱的流失,从而提高了个体对旅游消费支出的心理上限。因此,提出假设1。

H1:非现金支付方式对旅游消费支出具有正向影响。

2.2 非现金支付方式对旅游消费支出的作用机制

流动性约束主要表现为借贷获得。根据流动性约束理论,相对于没有流动性约束的情况,存在流动性约束的个体消费水平会更低[22]176。当个体受到预算约束时,会减少当期消费,进行储蓄。尤其对于非必要消费,个体在进行预算分配时,会进行适当压缩。然而,支付方式的转变使得以支付宝为代表的第三方平台提供了安全和便捷的借贷服务[23],解决了个体因资金限制所导致的消费不足问题。此外,非现金支付方式提供了借贷的可能性,通过借贷可实现收入的自由跨期转移[5]11,从而降低流动性约束,促进消费支出。借贷获得的充足资金极大地激发了消费者进行享乐型消费,从而在源头上提高旅游消费支出。同时,个体通过获得借贷缓解了流动性的约束,扩大了其预算边界,在一定程度上提供了“超前消费”的可能性。个体长期使用第三方平台的借贷服务,其信用值得以增加。这不仅增加了个体获得借贷的可能性,而且提高了借贷的上限。因此,提出假设2。H2:非现金支付方式通过影响借贷获得从而正向影响旅游消费支出。

2.3 风险偏好的调节效应

众多研究表明,在新技术的应用中,感知风险会影响个体行为。根据风险感知理论,风险感知是指个体对各种风险的感觉和认知,包括对当下风险的感觉和未来风险发生的不确定性两部分。Kaplan等将风险划分为心理风险、社会风险、身体风险、财务风险和绩效风险[24]。非现金支付方式作为一种新型支付方式,借助虚拟货币实现交易。这一支付方式的变革使个体面临技术掌握不娴熟的心理风险、账户被盗刷的财务风险以及隐私被泄露的社会风险等,但同时非现金支付也降低了个体在旅行过程中因现金盗窃、支付不便等所带来的风险。因此,个体风险感知差异将影响个体使用非现金支付方式进行旅游消费的可能性。与此同时,风险规避者由于对电子支付手段的不信任,形成了“工具排斥”,无法便捷消费,从而导致消费支出的减少。并且,当个体收入处于弱势水平时,风险厌恶程度越高,其越希望将收入进行储蓄,相应其消费不足。因此,提出假设3。

H3:个体风险偏好程度越高,旅游消费支出越高。

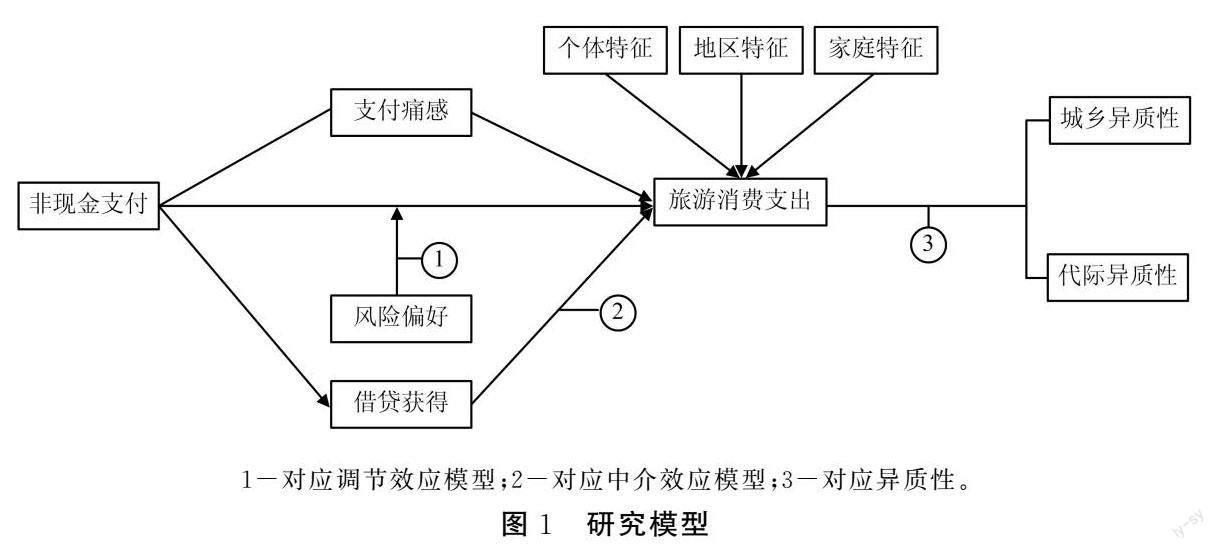

综上所述,本文的研究模型如图1所示。

3 数据来源与描述性统计

3.1 数据来源

本文使用的微观数据来自西南财经大学中国家庭金融调查(CHFS2017)。该调查数据涵盖全国29个省(自治区、直辖市)355个县(区、县级市)1 428个村(居)委会,样本规模高达4万多户,样本具有很好的代表性。本文主要关注非现金支付方式对旅游消费支出的影响。为了实现此目标,笔者对数据进行如下处理:第一,利用家庭编码将家庭样本和个人样本进行匹配合并;第二,根据省份,将2018年《中国统计年鉴》中的人口总数、人均GDP和AAAA 级景区数量与样本进行了匹配;第三,剔除所选变量中含有缺失值的样本,最终得到8 887个有效样本。

3.2 变量的解释

本文所关注的被解释变量为居民人均旅游消费支出。根据CHFS问卷中“去年,您家旅游总支出是多少元”题项,以居民家庭旅游总支出与家庭人口规模比值取对数表示。

关键解释变量为非现金支付方式。根据CHFS中“您和您家人在购物时(包括网购),一般会使用下列哪些支付方式?”题项,将调查中只选择现金的个体称为其使用了现金支付并赋值为0,反之为1。后文中依据此调查事项对支付方式进一步细化。

控制变量的选择,参考了尹志超等学者以及孙根紧等学者的研究[25][26]84。本文的控制变量包含受访者的个体特征、家庭特征和地区特征。

上述变量都能够从CHFS问卷量表以及国家统计年鉴中找到。具体变量含义如表1所示。

3.3 变量的描述性统计

表2对主要变量的描述性统计进行报告。旅游消费支出均值为2.58,标准差为3.685,消费支出的波动较大。采用非现金支付的个体有5 552人,占比62.5%,远高于现金支付的人数,说明非现金支付已经成为了市场主流。

4 实证与结果分析

4.1 模型构建

本文主要采用普通最小二乘法(oridinary leastsquares,OLS)研究非现金支付方式与旅游消费支出之间的关系。借鉴先前学者的研究[27-28],本文构建了下列计量回归模型:

Tourismi =α+βnon_paymenti +γxi +δAreai +εi其中,Tourismi 为第i 个个体的旅游消费支出,non_paymenti 为第i 个个体所选择的支付方式,xi为控制变量,Areai 为地区虚拟变量,α、β、γ、δ 为待估参数,εi 为随机扰动项。

4.2 基准模型回归分析

表3汇报了非现金支付方式对个体旅游消费支出的OLS模型回归结果。

模型3-(1)中,将所有支付方式划分为现金支付和非现金支付,其中非现金支付作为关键解释变量,将非现金支付方式赋值为1。结果显示,在控制个体特征变量、家庭特征变量和地区特征变量后,非现金支付方式对旅游消费支出的影响在1%的水平上统计显著,边际系数为1.205。表明相比现金支付个体,采用非现金支付方式的个体旅游消费平均多支出3.37元,假设1得到验证。从个体特征来看,年龄、受教育程度和城乡均在1%的水平上显著正向影响个体旅游消费支出,男性的旅游消费支出比女性要低。收入水平对旅游消费支出的影响呈倒U 型,说明旅游消费具有收入门槛效应。从家庭特征变量来看,家庭规模显著负向影响旅游消费支出,家庭每增加一位成员,个体旅游消费支出平均降低0.749元,这可能就是家庭规模对旅游消费产生的挤出效应[29]。家庭总收入显著正向影响旅游消费支出。从地区特征变量来看,各省人均GDP对个体旅游消费支出的影响具有显著的促进作用。省份人均GDP越高,该省旅游消费水平也越高。

模型3-(2)中,将所有支付方式划分为现金支付、刷卡支付和电子支付3种不同方式。结果显示,现金支付方式在1%的水平上显著负向影响个体旅游消费支出。刷卡支付对旅游消费支出的影响不显著。而电子支付在10%的水平上显著正向影响个体旅游消费支出。导致这种消费差异的原因可能是不同支付方式具有不同的支付痛感[21]86,即采用现金支付时,个体更能够显著地感觉到金钱的流失,支付痛感最强烈;电子支付极大地弱化了消费者对花钱的感知,从而降低了支付痛感。

模型3-(3)中划分方式侧重于个体选择支付方式的种类,即个体选用了几种支付方式。进一步对电子支付细化为移动支付和电脑支付,即个体在消费中可选用现金、信用卡、电脑和移动支付,因其在不同的环境下可能会选用不同的支付手段。支付手段的組合则是指从以上4种支付方式中任选1种、2种、3种或4种支付手段进行随机组合① 。结果显示,个体只采用单一支付方式时,在1%水平上显著负向影响旅游消费支出。进一步分析发现,只采用一种支付方式时,现金支付方式占84%左右。因为支付痛感高,所以消费支出减少。也恰恰反映出只采用一种支付方式的个体风险感知能力较强,较不易接受新技术。采用3~4种支付方式的个体均在1%的水平上显著正向影响旅游消费支出,并且随着种类数量的增加,边际支出进一步增强。探究其背后原因:一方面,可选择的支付方式越多,电子货币带来的支付痛感越低,从而增强消费支出;另一方面,移动支付的发展使得个体在任何非惯常环境下均可支付,消费不受限制。

4.3 倾向值匹配与OLS回归

在随机抽样过程中,收入和能力越高的个体,使用非现金支付方式的可能性会增加。因此,在分析过程中可能存在选择性偏误问题,即支付方式的选择可能并不满足随机抽样,而是个体“自我选择”的结果,这样一来直接回归很可能导致选择性偏误。为此,本文运用Rosenbaum 和Rubin提出的倾向得分匹配法(propensity score matching,PSM)[30]构建反事实框架加以纠正,以进一步验证非现金支付方式对个体旅游消费支出的影响。

表4显示了PSM 匹配后现金支付方式和非现金支付方式的平均处理效应(average treatmenteffect for the treated,ATT)。表中因果关系系数即非现金支付方式带来的旅游消费支出,可以解释为与现金支付个体相比,非现金支付个体带来的旅游消费支出的对数变化。最小近邻匹配、半径匹配和局部线性匹配后的ATT结果显示,在消除了自选择偏误后,非现金支付方式对个体旅游消费支出仍然具有显著的正向影响。

为了进一步了解消除自选择偏误后非现金支付方式对个体旅游消费支出带来的具体影响,本文利用匹配后的样本再次进行OLS回归。结果如表5显示,非现金支付方式仍在1%的水平上显著正向影响个体旅游消费支出。

4.4 控制内生性

虽然前文已经确认非现金支付方式会对个体旅游消费支出产生影响,但是非现金支付方式对个体旅游消费的影响不是随机的,可能存在反向因果导致的内生性问题,即不是非现金支付方式导致旅游消费支出的差异,而是旅游消费支出差异导致的支付方式的差异。因此,本文根据尹志超等的做法[31],将“社区内除自身之外使用非现金支付的居民占据全部居民数量的比重”作为工具变量来解决内生性问题,个体是否使用非现金支付受其所处社区周围的其他个体支付方式的选择影响,但该个体旅游消费支出仅与本身支付方式的选择相关,与该社区内其他个体行为无关。工具变量既满足与关键解释变量支付方式的相关性, 又满足与被解释变量旅游消费支出的排他性。

表6为控制内生性后的结果。在第一阶段的回归分析中,工具变量“社区内除自身之外使用非现金支付的居民比重”显著影响了个体支付方式选择。第二阶段回归中,考虑内生性问题后,支付方式仍然在1%水平下具有显著性。至此可以看出,通过工具变量控制内生性后,支付方式对个体旅游消费支出影响与基准回归模型反映的结果一致。

4.5 稳健性检验

利用模型验证了非现金支付方式对旅游消费支出的影响。但是,模型可能因为模型设定、遗漏变量和变量测量等方面的问题导致回归结果的不确定性。因此,为了验证上述回归结果的可靠性和稳健性,还需要对模型进行进一步的稳健性检验。

根据先前学者研究[32],本文将被解释变量替换为“文化娱乐支出”② 进行稳健性检验,结果见表7。

研究发现,无论采用何种模型,与现金支付方式对比,非现金支付方式均在1%的水平上显著为正,即使用非现金支付方式显著提高了个体文化娱乐支出。因此,支付方式对个体旅游消费具有促进效应的结论是稳健的。

4.6 异质性分析

4.6.1 代际差异

当代社会的代际边界愈加清晰、代际差异明显,新生代、老一代③ 因身份的不同可能会影响旅游消费的支出[33]。因此,本文进一步分析代际差异下非现金支付方式对旅游消费支出的影响(表8)。结果显示,新生代和老一代群体的非现金支付方式都在1%的水平上显著正向影响旅游消费支出,非现金支付方式对新生代个体的消费提振作用更为明显。

4.6.2 城乡差异

我国城镇和农村居民在收入、发展等各个方面均有差异,这种城乡差异可能也会导致非现金支付方式影响旅游消费支出。表8呈现了这一异质性结果,无论是在农村还是在城镇,非现金支付方式均在1%的水平上显著正向影响旅游消费支出;在城镇中,支付方式影响作用更大。为什么会产生这种差别? 可能是因为农村个体的收入较低,消费观念保守,且非现金支付方式的普及率并不是很高。

4.7 调节效应分析

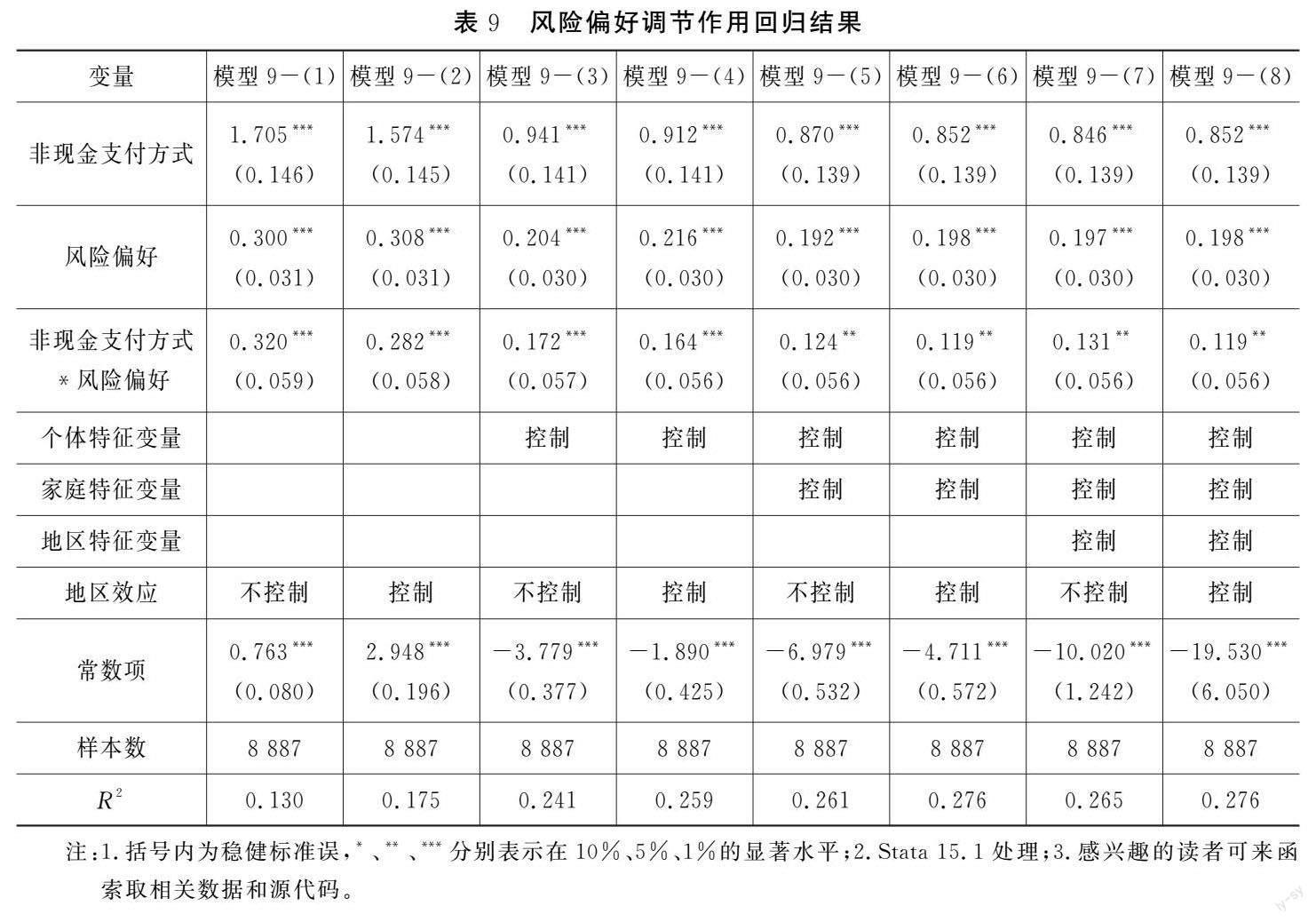

個体选择是否使用非现金支付方式,是意愿问题,但这种意愿是否会转化成具体的消费支出,在一定程度上受到风险偏好的影响,这取决于个体对风险的感知。本文根据现有研究,选用CHFS中题项“如果您有一笔资金用于投资,您最愿意选择哪种投资项目”来界定风险偏好,数值越大,风险偏好程度越高。

表 9纳入去中心化④ 后的非现金支付方式与风险偏好的交互项,考察风险偏好对非现金支付方式与旅游消费支出关系的调节作用。结果显示,在5%的统计水平上,风险偏好程度对非现金支付方式与个体旅游消费支出之间的关系具有正向调节作用。风险偏好程度强的个体,旅游消费支出更高。在控制个体特征、家庭特征和地区特征的情况下,风险偏好提升一个等级,平均旅游边际消费支出会增加1.126元,假设3得到验证。

4.8 中介效应分析

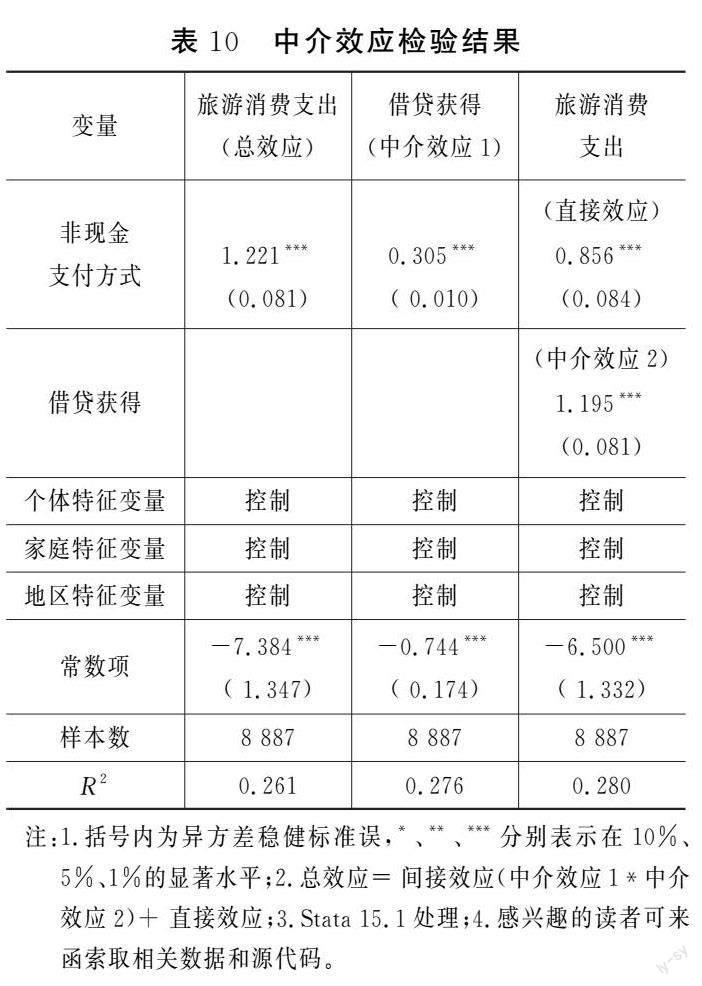

根据流动性约束理论[22]176,当个体受到预算约束时,它会适当减少当期的消费支出。当个体能够获得借贷时,从侧面增加了其可支配收入,缓解了预算约束,从而进一步增加消费支出。现实生活中,拥有移动支付方式的个体,可以更加方便快捷地获得移动平台所提供的借贷服务。因此,文章选用“借贷获得”作为非现金支付方式对旅游消费支出的中介变量。本文根据CHFS中的相关问项“您家是否使用信用卡,未激活的信用卡不包括在内”来反映“借贷获得”。结果如表10所示。第一种情况是非现金支付方式对旅游消费支出影响的总效应,表明非现金支付方式会促进个体旅游消费支出。第二种情况是加入借贷获得后,显示非现金支付方式在1%的水平上显著正向影响借贷获得,如通过移动平台个体可以进行更加便捷的借贷从而更容易获得资金支持。第三种情况为同时加入非现金支付方式和借贷获得。当引入借贷获得指标后,非现金支付方式对旅游消费支出的直接影响从1.221下降到0.856。非现金支付方式提高了借贷获得的额度,非现金支付的个体比现金支付的个体平均多获得1.356元的借贷额度。借贷获得对旅游消费支出的影响为1.195,1%水平统计显著。这也说明,使用非现金支付确实可以缓解个体所面临的预算约束来提升旅游消费支出。电子平台上的消费信贷功能或者延期支付服务,在一定程度上缓解了资金约束,平滑了个体跨期消费约束,释放了个体的消费需求,进而促进消费,假设2得以验证。

5 结论、建议与展望

5.1 结论

从现金支付到非现金的电子支付,本质上是货币数字化的一种表现。货币数字化使得消费者不再直面真实货币的流失,保留了财富货币的幻觉。这种幻觉降低了支付痛感,刺激了消费。非现金支付依托于货币数字化,货币数字化逐渐演变成一种趋势。非现金支付方式的改变也是数字普惠金融的有益补充,它既是市场选择的自然结果,也为货币数字创新提供了新的思路。消费是个体财富的真正实现,它不仅有益于己,而且以消费乘数效应施惠于人。在非现金支付—借贷获得—数字货币的发展逻辑中,这一过程最终会提振旅游消费,从而推动国内经济大循环。

在这样的背景之下,研究货币数字化对微观个体的消费影响具有重要意义。本文基于2017 年CHFS数据,首先研究了非现金支付方式对旅游消费支出的影响,然后探讨了非现金支付方式对旅游消费的影响机制。文章得出的主要结论如下:第一,非现金支付方式对个体旅游消费支出具有正向的促进作用;第二,风险偏好正向调节非现金支付方式对旅游消费支出的促进作用,风险偏好者旅游消费支出显著高于风险规避者;第三,在非现金支付方式影响旅游消费支出的过程中,借贷获得具有显著的中介作用;第四,支付手段的选择及组合不同,旅游消费支出也存在差异;第五,非现金支付对城镇个体和新一代个体的旅游消费支出促进作用更大。

5.2 建议

根据上述结论,本文提出以下政策建议:第一,对政府而言,加强对各支付平台的监管力度,确保客户隐私信息不泄露,交易手续费用透明化、标准化,可以有效解决居民在使用非现金支付时的安全顾虑问题,提高他们的风险偏好。第二,对企业而言,个体的风险偏好程度会影响其旅游消费,而这类风险在一定程度上还包括旅游项目存在的潜在风险。因此,旅游企业可以与保险等产业协调发展,建立合作关系,为旅游者提供一个具有保障的旅游环境。第三,弥补城乡个体之间以及新老一代之间的数字鸿沟,关注“农村个体”和“老一代个体”对支付工具的使用能力。对新型支付方式宣传到位,完善落后地区的数字化建设,进一步扩大群体的使用范围。对于老一代,有意识地帮助老年个体克服对新兴支付方式的恐惧心理,增强非现金支付方式的易用性。第四,对支付平台而言,丰富使用非现金支付方式的使用场所,拓宽使用覆盖面。如支付工具平台与各大商超合作,开办减免活动,培养个体购物支付的使用习惯。除此以外,进一步对支付方式进行升级,使得支付步骤更加简洁,降低消费与支付之间的联结度,从而刺激居民消费。第五,促进支付方式的多样化、个性化。针对不同人群的需求开发不同的支付工具,方便个体使用,增加个体消费需求。

5.1 展望

本文虽然力图科学地得出一些有意义的结论,但是仍然存在不足。第一,关于机制的讨论存在“黑箱效应”。文章得出了非现金支付方式可以提高借贷获得、缓解流动性约束,但真正的原因可能是个体非现金支付的信息给金融机构提供了可以识别非现金者偿债能力的信息,然后根据这些信息,给消费者提供借贷。此外,借贷获得逻辑上可以促进所有的消费,因此还可以进一步深度解析借贷获得如何促进旅游消费。文章客观上需要说明消费者借贷的原因或者类型,如是否消费贷、是消费贷中的哪种类型等。这些都是后续可以继续深入研究的方向。第二,受限于关键解释变量的可获得性,文章仅使用了一年的截面数据,缺乏足够的说服力,后续可以采用其他数据库补充研究。支付方式的变革是中国新经济的一个典型特征,文章希望抛砖引玉,吸引更多同道者深挖背后的规律,为消费提振中国经济出谋献策。

注释

①例:当个体只选用现金支付,则定义为1种;当其使用过现金支付和信用卡支付,则定义为2种。

②根据CHFS问卷中“您家去年平均每个月书报、杂志、光盘、影剧票、酒吧、网吧、养宠物、游乐场及玩具、艺术器材、体育用品等文化娱乐总支出有多少钱”题项,以居民家庭文化娱乐总支出与家庭人口规模比值取对数表示。

③新生代是指在1980年及以后出生的个体;老一代是指1980年以前出生的个体。

④对非现金支付方式变量和风险偏好变量进行去中心化处理,以消除多重共线性问题。

参考文献

[1] 中华人民共和国2020年国民经济和社会发展统计公报[N].人民日报,2021-03-01(10).

[2] 中共中央 国务院关于加快建设全国统一大市场的意见[M].北京:人民出版社,2022.

[3] 习近平.高举中国特色社会主义伟大旗帜为全面建设社会主义现代化国家而团结奋斗:在中国共产党第二十次全国代表大会上的报告[M].北京:人民出版社,2022.

[4] 蒋波,柳洁,董庆森,等.消费新空间激发新活力[N].经济日报,2023-03-21(10).

[5] 刘建平,张翠.预期收支不确定性对居民消费行为的影响研究:基于经济转型中我国城镇居民消费数据的分析[J].消费经济, 2015(5): 10-16.

[6] 国务院办公厅关于印发要素市场化配置综合改革试点总体方案的通知[J].中华人民共和国国务院公报,2022(2):15-20.

[7] HIRSCHMAN E C. Differences in consumer purchasebehavior by credit card payment system[J]. Journal ofconsumer research, 1979(1): 58-66.

[8] FEINBERG R A. Credit cards as spending facilitatingstimuli: a conditioning interpretation[J]. Journal ofconsumer research, 1986(3): 348-356.

[9] 黄兴海.我国银行卡消费与经济增长的实证研究[J].金融研究, 2004(11): 72-82.

[10] PRELEC D, LOEWENSTEIN G. The red and theblack:mental accounting of savings and debt[J].Marketing science, 1998(1): 4-28.

[11] 杨晨,王海忠,钟科,等.支付方式对产品偏好的影响研究[J].管理学报, 2015(2): 264-275.

[12] 孟昕儒,满海红.移动互联网发展与消费者权益的迁移:基于支付渠道动态演化的研究[J].商业经济研究,2022(16):57-60.

[13] 裴辉儒,胡月.移动支付对我国居民消费影响的实证研究[J].西安财经大学学报, 2020(1): 37-44.

[14] 馬妮娜,韩帮.移动支付对异质性消费行为的影响研究[J].哈尔滨学院学报, 2021(8): 53-57.

[15] 臧旭恒,张欣.中国家庭资产配置与异质性消费者行为分析[J].经济研究,2018(3):21-34.

[16] 姚健,臧旭恒,周博文.中国居民边际消费倾向异质性与消费潜力释放:基于家庭信贷和资产配置视角的分析[J].经济学动态,2022(8):45-60.

[17] GROSS D B, SOULELES N S. Do liquidity constraintsand interest rates matter for consumer behavior?Evidence from credit card data[J]. The quarterlyjournal of economics, 2002(1): 149-185.

[18] 柴时军.移动支付是否放大了家庭债务风险?:基于家庭财务杠杆视角的微观证据[J].西南民族大学学报(人文社科版),2020(10):122-133.

[19] 郭英之,李小民.消费者使用移动支付购买旅游产品意愿的实证研究:基于技术接受模型与计划行为理论模型[J].四川大学学报(哲学社会科学版),2018(6):159-170.

[20] MA Q G, WANG M L, HE Y J, et al. Does mobilepayment change consumers' perception during paymentprocess?:an ERP study [J]. Neuroscience letters,2021: 136-138.

[21] 于艺凝,李欧,汪蕾.支付效应的理论机制及影响因素[J].应用心理学, 2021, 27(1): 84-94.

[22] 高钰莹.消费金融对居民消费行为的影响[J].商业经济研究,2020(24): 176-178.

[23] 易行健,周利.数字普惠金融发展是否显著影响了居民消费:来自中国家庭的微观证据[J].金融研究,2018(11):47-67.

[24] KAPLAN L B, SZYBILLO G J, JACOBY J. Componentsof perceived risk in product purchase: across-validation [J]. Journal of applied psychology,1974(3): 287-291.

[25] 尹志超,公雪,郭沛瑶.移动支付对创业的影响:来自中国家庭金融调查的微观证据[J].中国工业经济,2019(3): 119-137.

[26] 孙根紧,王丹,丁志帆.互联网使用与居民旅游消费:来自中国家庭追踪调查的经验证据[J].财经科学,2020 (11): 81-93.

[27] 周广肃,孙浦阳.互联网使用是否提高了居民的幸福感:基于家庭微观数据的验证[J].南开经济研究,2017(3): 18-33.

[28] 郭為,王静,李承哲.农民非农就业与农民家庭旅游消费支出:基于中国家庭追踪调查2012—2014数据的实证分析[J].旅游科学, 2021(3): 62-78.

[29] 罗蓉,彭楚慧,鲍新中.互联网使用与家庭旅游消费:基于信息渠道的中介效应分析[J].旅游学刊, 2022(4): 52-66.

[30] ROSENBAUM P R, RUBIN D B. Assessing sensitivityto an unobserved binary covariate in an observationalstudy with binary outcome[J]. Journal of theroyal statistical society:Series B (Methodological),1983(2): 212-218.

[31] 尹志超,公雪,潘北啸.移动支付对家庭货币需求的影响:来自中国家庭金融调查的微观证据[J].金融研究, 2019(10): 40-58.

[32] 徐巧玲.城乡劳动者就业质量与休闲消费不平等[J].消费经济,2022(4):39-50.

[33] 李佳楠,刘春林.新生代社会责任观:消费行为的代际差异研究[J].科研管理, 2018(7): 106-113.

[责任编辑:连云凯]