政府补助对企业经营绩效的影响研究

2023-12-20仲屹

仲屹

摘要:目前我国的科学技术迅猛发展,政府大力提倡“科技强国”,将创新融入各个领域之中。在这种背景下,国内的高新技术企业开始投入大量的资金用于创新领域,政府给予相应的补助,可以支持各类企业进行创新活动,这也是现阶段最重要的政策工具:政府给予高企更多补助可以有效带动创新。文章针对政府补助在高新技术企业经营绩效方面的联系展开分析,这在理论和实践指导研究中具有重要意义。运用实证分析法,以2016-2020年符合筛选标准的356家高新技术上市公司为研究对象,得出政府补助对高新技术企业经营绩效呈正相关这个结论,并提出政策性建议。

关键词:政府补助;高新技术企业;企业经营绩效

一、绪论

我国政府极其重视高新技术产业的发展,党的十九大报告中提出创新驱动发展的战略,并且要求我国的制造业要完成升级和转型,逐步由“中国制造”转变成“中国智造”。在这种背景下,国家有关部门宣布了一系列相关政策,鼓励和支持高新技术企业,并为其提供补贴的高科技创新计划,建立并完善政策制度和相关的政府补助,这些补助涵盖企业研发活动的各个方面,现有的补贴形式有多种可供选择,比如现金补助,技术层面的激励及税收的减免活动。

近年来,高科技企业以惊人的速度在增加,这部分企业带动了我国高新技术产业的发展,同时也成了创新经济的重要支柱。国内高新技术产业的营业收入利润总额等在不断地上涨,截至2021年的统计数据显示,行业净利润达到了1884.2亿元,增长速度达到了18.6%,在主营业务方面突破了222091.9亿元,增长速度达到了11.7%。总共有高新技术产业企业达到了38469个,新增的速度达到了6.3%。

二、实证模型及数据来源

(一)研究假设

政府给予财政的补助可以将资金直接转移给企业,以减轻企业资金压力,将更多资金用于创新和研发。同时还可以减少企业在创新研发层面上的成本,让企业有信心可以实施更多的科技创新项目。给予企业众多补助,政府也可以引导消费市场,对于市场而言也增加了对于新产品的需求,带动了消费市场的繁荣,企业在面临这种局面之下,可以积极从事科技研发,从而创造更多的利益,然而创新是否能够成功存在较多不确定性因素。这一决定还消除了商业运营的担忧,提高了企业对经营的热情,并因企业创新活动的资金限制而减少创新研发活动的现象。因此政府的补助有利于让企业投入更多的精力用于研发,也可以让企业生产出更多创新型的产品,可以更好地提高企业的经营绩效。在此基础上,本文提出了政府补助与高新技术企业发展的假设:

Hypothesis(H1):政府补助对上市高企的经营绩效具有正向的影响作用

1. 因变量(Y)

本文将上市高企的经营绩效作为因变量,表示经营绩效的指标很多,本文研究选择了ROA作为衡量指标,用以测度高新技术企业的经营绩效,主要考虑其是一个可以直接衡量企业资产和收益关系的重要指标,可以体现盈利能力的同时,兼顾体现企业资产的情况。其计算公式为:

总资产净利率(ROA)=净利润/平均资产总额

2. 自变量(X)

本次研究将政府补助作为解释变量,政府给予的补助给企业带来多方面的影响,其中对于业绩的影响是逐渐释放出来的,所以要对政府补助的影响效果进行深入分析。但目前有关政府补助计算指标有不同的看法,本文选取财政补助占营业收入的比重作为政府补助的计算指标。其计算公式为:

政府补助(SUB)=政府补助/营业收入

3. 控制变量

(1)公司规模(SIZE_CT):公司现有的规模以及价值也会影响企业获得资源的实力,通常情况,企业规模越大,在资源获取方面的优势就越多。高新技术企业规模越大,从市场获得的资金就越多。

(2)资产负债率(LEV_CT):LEV_CT是一个衡量偿债能力的指标,如果LEV_CT偏高,反映了企业刺客的财务风险处于较高的水平上。

(3)企业年龄(AGE_CT):根据现有的研究结果,可以看出企业的生存年限也会影响获取外部资源的能力。

综上所述,构建如下模型:

ROA=α+β1SUB+β2Size_CT+β3DEBT_CT

+β4AGE_CT

(二)样本选取及数据来源

在选择样本的过程中,将会使用国内上市的高新技术企业作为初始样本。在高新技术企业研发方面,国家给予了大力支持,同时国际的竞争也变得更加激烈,所以高新技术企业必然会给我国的经济发展带来更多的推动力,高新技术企业包含了技术和知识密集型的特点,也属于实体经济的领域,因此也是政府补助政策的重点关注领域。在我国获得上市的高新企业,同样拥有成熟的创新机制,具备良好的创新资源,所以本次研究将会参考2016~2020年之间对外公布的上市公司数据,这些数据信息参考了国泰安的数据库,同时也要兼顾样本的完整性以及可操作性,设置多种条件打开筛选,不符合需求的公司可以剔除,然后对这些数据实施1%水平的缩尾处理,这样可以提升样本显著性,最终选择了3656家企业以及178个样本。

第一,剔除刚成立的公司,需要上一年的数据来计算有关的指标,而新成立的公司则被排除在外。

第二,剔除ST、*ST 类公司,这类公司因其濒临退市财务指标可能存在诸多异常,影响数据结果的可靠性。

第三,剔除公司没有年报的信息,因此无法计算财务指標在这。

第四,剔除 2016-2020年没有在年报内公布相关政府补助的企业。

三、本文的实证分析

(一)描述性统计

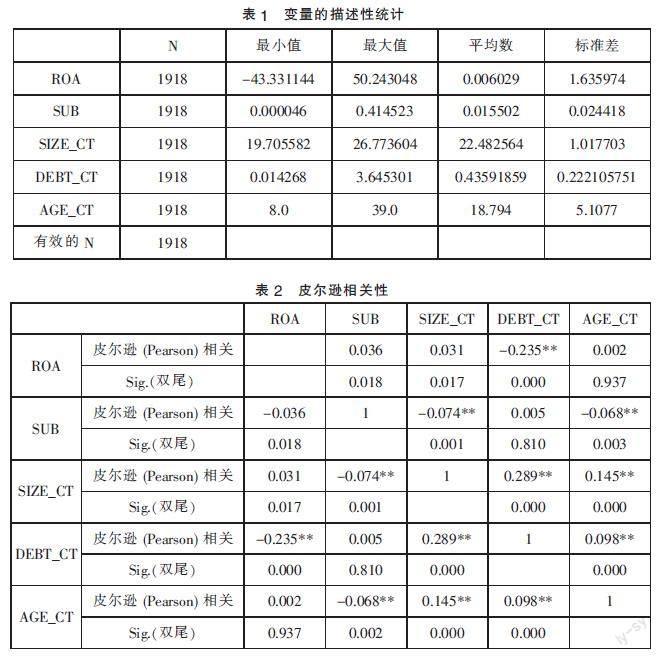

本文首先对356家高新技术企业2016-2020年的数据进行了描述性统计分析,运用统计软件SPSS得出的分析结果如表1所示。

由表1结果可知,通过对高新技术企业的统计性描述,各主变量的描述性统计结果如表1所示,不存在标准差远大于均,值的情况,证明了数据之间的离散程度较小,也就说明了数据不存在极端值的问题。在研究样本高新技术企业中,企业的总资产净利率最大值为50.243048,最小值为-43.331144,均值为0.00602972,同时标准差的值为1.635974981,可以看出不同高新技术企业之间的总资产净利率差距非常大。政府补助的最大值为0.414523,最小值为0.000046,均值为0.015502,标准差为0.024418,说明选取的样本高新技术企业均享受了政府的补助支持。企业规模的最大值为26.773604,最小值为19.705582,均值为22.482564,标准差为1.017703。

通过以上数据发现,所选取的样本企业中,企业的规模这一数值指标很接近,因此样本企业的规模大致相同,这也表明企业的发展状况比较均衡。各自的研发实力也相近。资产负债率的最大值为3.645301,最小值为0.014268,均值为0.43591859,标准差为0.222105751,通过这组数据,平均值达到40%~60%的适宜水平,可以看出,科技创新型的企业可以选择多种筹集资金的渠道。在描述性统计中可以看到最大与最小的控制变量,数值落差较多,这也表明不同类型的高新技术产企业会受到融资环境、资本规模、政策环境的影响,从而表现出不同的指标特点。

(二)相关性分析

根据表2相关性分析结果可知:

从自变量与因变量之间的关系来看,ROA与SUB二者之间的相关系数是0.36,显著性是0.018,小于5%。表明SUB对ROA的影响是正相关,说明SUB越多,企业的ROA越高,企业的获利能力越强,企业的发展更加持久。

从控制变量与因变量之间的关系来看,ROA与SIZE二者之间的相关系数是0.041,显著性0.017,显著水平小于5%。这表明SIZE对员工净收入的影响是成正比的。ROA与DEBT的相关系数为-0.235,显著性是0.000。表明DEBT对ROA的影响成反比的,呈显著的负相关,这表明资本密集度越高,公司的盈利能力就越低。造成这方面的原因可能是DEBT越高,企业的风险越大,资本成本越高,相对来说营业收入就会减少,利润也会因此减少,这样企业的经营绩效就相对较差,过度举债经营并不利于企业盈利,过高的DEBT会影响企业的偿债能力,使企业的经营绩效随之减弱。ROA年的相关系数为0.002,显著性为0.005,小于1%。这表明企业年龄对ROA的影响是正相关,呈显著的正相关,这说明了企业成立越久时间长,企业的经营绩效就越强。

(三)回归分析

在回归分析中,首先是对模型进行拟合优度检验,根据表3的模型拟合度检验可知:

模型1的R为0.257,R方为0.066,调整后的R方为0.063,这表明政府补助,企业规模,资产负债率,企业年龄对总资产净利率的影响程度为6.5%,模型拟合度一般。模型拟合度不好的原因可能是有很多其他因素影响企业的经营绩效,本文只研究了政府补助,这个结论也是可以理解的。

根据表4可知:模型的F值46.894,在1%的显著性水平上显著(P=0.000),ANOVA分析结果表明模型整体显著性检验。

根据表5可知:对于自变量Sub也就是政府补助,其B值为0.016,自变量的标准化系数0.043,t值1.438,显著性水平小于0.05,说明上市高新技术企业的政府补助对ROA的影响在5%的显著性水平上是显著,由于其系数为正数,则说明高新技术企业的政府补助对企业绩效影响正相关,模型假设检验成立。对于控制变量SIZE_CT的β值为0.17,t值4.558,显著性为0.000,标准化系数为+0.106,说明企业规模在对ROA的影响在1%的显著性水平上是显著的,其有显著的正相关关系。DEBT_CT的β值为-1.968,t值-11.568,显著性0.000,标准化系数-0.267,说明DEBT_CT对ROA的影响在1%的显著性水平上是显著的,其有显著的负2相关关系。AGE_CT的β值为0.004,t值0.560,显著0.000,标准化系数+0.013,这表明公司年龄对ROA的影响在1%的显著性水平上是显著的,其有显著的正相关关系。

根据模型1的相关系数可以得到以下回归方程:

Y=-3.038+0.016SUB+0.17Size_CT-1.968DEBT_CT+0.004AGE_CT

四、研究结论及政策性建议

(一)研究结论

本文以政府干预、信息不对称和创新理论为理论基础,分析了国内外专家学者在政府补助与高新技术企业经营绩效之间的联系内容展开了研究,在此基础之上,对政府补助政策和高新技术企业之间经营绩效的联系,进行了的理论层面上的分析。最后选取我国2016-2020年高新技术企业上市数据,并建立了规范的研究模型对本文的假设进行实证检验。利用模型设计与实证分析,对相关假设做出了判断,最终得出以下结论。

首先,高新技术企业普遍接受政府补助的政策,通过政府的补助,可以让科技类型的企业提升技术研发的积极性以及创新的动力。政府给予高新技术产业技术研发创新的补贴,体现出了政府部门对于企业创新项目的认可,通过政府部门的补助政策,也可以让企业产生更多的创新热情,增强企业的创新信心。解决了企业内部的资金问题减轻内部的资金压力。政府给予的资金补助也可以让高新技术企业在更多领域实施创新活动,这样有利于让企业创造出更多的经营绩效。

其次,政府补助有效促进高新技术企业的经营绩效,这也表明政府给予的补助可以带动高新技术企业实施技术创新,这种政策产生了明显的效果。本文通过实证数据的分析结果也验证了政府补助在对企业高新技术的创新而产生绩效的关系:政府在实施补助政策时,同样可以给高新技术企业的研发创新带来新的方向,减少了企业在创新期间所面临的风险因素,所以可以增强经营绩效的质量。

总体而言,政府给予的补助在高新技术企业提升经营绩效期间发挥了重要的作用。在这种有力的支持下,高新技术企业同样不能辜负政府给予的期望,要提高技术创新的积极性,才能够提升经营的绩效。在创新层面上给予政府更多的创新成果,才可以带动经济的持续增长。

(二)政策性建议

1. 政府层面

(1)加强对高科技企业的支持力度。

政府可以制定出更多的补助政策,大力支持高科技企业研发创新产品以及技术,建立完善的经营绩效评估体系。高新技术企业作为创新代表,研发创新活动的投入和产出效果,普遍会受到社会的关注,因此政府只有大力给予扶持,提升政府补助的强度,在补助政策层面上进行优化和完善,有利于提升技术研发的质量。同时也要对技术研发创新活动的细节进行管理,提升补助的合理性要针对不同的行業使用不同的辅助政策才能够指引高新技术企业向着正确的方向发展。

对高新技术企业的经营绩效建立有效的评估体系,可以让高新技术企业得到有效的制度保障,通过评估体系及时发现企业在经营过程中存在的问题。符合条件的高新技术企业才能够获得政府给予的补助,这样才能够让补助政策发挥出真正的价值。

(2)完善现有的政府补助政策。

目前,我国的革新推进方针集中在鼓励企业增加对研究开发的投资上,但是没有刺激创新的机制。在某种水平上,如果企业不具有持续创新的能力,就难以提供更高的经济和社会利益。在这一点上,政府必须建立一个系统评估补贴政策的有效性的机制,从实际奖励的角度量化其有效性,从更创新的角度促进政策向更有效的革新过渡。同时,补助政策还需要注意补助金的持续性和可持续性,以使企业保持高度创新,继而提高企业的经营绩效。

2. 企业层面

(1)提高资金使用透明度。

一般情况下,企业项目实施较为复杂,资金使用难以追踪,导致企业滥用补贴。因此,公司要全员配备审计师,完善内部管理机制,统筹资金使用,改进流程,动态控制资金。为提高企业创新研发过程中资金流向的透明度,保证财政资源的专项使用,提高政府补助的使用效率,加强企业内部监管,增强企业自主创新能力和核心竞争力。

(2)引进高科技人才。

高新技术的上市企业由于其自身的创新性属性,企业应该加强对科技人才和技术人才的引进力度,以智力智慧创高企业发展的内心内驱力。在这方面,企业可以和高校展开深入的合作,加强产学研协同,建立产学研一体化,发挥资源利益最大化。通过科技型人才的带动,让企业内部创新实现更快的增长,这也是科技创新的重要组成部分。科技型人才为企业的创新带来更多的灵感。所以通过发挥人才的力量,提升高新技术企业的竞争力,这样才能创造更多的经营绩效,为企业的发展带来更多的动力。

参考文献:

[1]杨洋,魏江,罗来军.谁在利用政府补贴进行创新?——所有制和要素市场扭曲的联合调节效应[J].管理世界,2015(01):75-86.

[2]曾萍,邬绮虹.政府支持与企业创新:研究述评与未来展望[J].研究与发展管理,2014,26(02):98-109.

[3]赵喜洋,刘雅琴.湖北省高新技术企业科技创新绩效评价研究[J].科技进步与对策,2017,34(22):133-140.

[4]许国艺,史永,杨德伟.政府研发补贴的政策促进效应研究[J].软科学,2014,28(09):30-34.

[5]颜晓畅.政府研发补贴对创新绩效的影响:创新能力视角[J].现代财经(天津财经大学学报),2019(01):59-71.

[6]邹彩芬,张惠,李静,张燎.政府补助的动机、实质及其影响因素研究——基于传统与新兴产业的对比分析[J].中國注册会计师,2014(02):58-64.

[7]樊琦,韩民春.政府R&D补贴对国家及区域自主创新产出影响绩效研究——基于中国28个省域面板数据的实证分析[J].管理工程学报,2011,25(03):183-188.

[8]陈远燕,何明俊,张鑫媛.财政补贴、税收优惠与企业创新产出结构——来自中国高新技术上市公司的证据.税务研究,2018,12(407):48-54.

[9]Czarnitzki.D.And H.L.Binz.R&D Investment and Financial Constraints of Small and Medium-sized Firm[R].ZEW Discussion Papers,2008.

[10]NolaHewitt Dundas.Output additionality of Public Support for Innovation:Evidence for Irish Manufacturing Plants[J]. European Planning Studies,2010(01):107-122.

[11]Robin Kleer.Acquisitions in a Parent Contest Model with Large and Small Firms[J].Journal of Industey,Competiton and Trade,Spring,2009,9(04):307-328.

(作者单位:常州市鸿泰科技小额贷款有限公司)