环保税、技术创新与企业财务绩效

2023-12-17张艳清陈姗姗赵晓红谷其亮

张艳清 陈姗姗 赵晓红 谷其亮

摘 要: 开征环保税是促使环境外部成本内生化,倒逼高污染、高耗能企业绿色转型,推动经济结构调整和发展方式转变的重要政策工具。本文采用我国沪深A股上市公司2010-2020年的面板数据,利用中介效应模型,對环保税、技术创新与企业财务绩效之间关系进行实证研究。研究发现:(1)环保税对企业财务绩效具有显著的正向影响作用;(2)环保税有助于推动企业技术创新;(3)技术创新对环保税和企业财务绩效之间关系具有显著的中介效应。基于以上研究结果,围绕政府完善环保税激励机制、企业积极应对环保税政策提出了相关对策建议,以提高企业技术创新能力进而提升财务绩效。

关键词: 环保税; 技术创新; 企业财务绩效; 中介效应

中图分类号: F812.42; F275.3 文献标识码: A DOI: 10.3963/j.issn.1671-6477.2023.05.014

一、 引 言

近几年,在中国经济高速发展的同时,环境污染和资源浪费问题也日益突出,为有效控制并降低环境污染程度,我国已采取了多方面的措施。在国家宏观调控方面,税收作为重要工具之一,应在环境保护方面发挥它相应的作用。环保税是从环境保护的目的出发,为筹集环境保护资金、规范纳税人环境保护行为所开征的一种国家税收。我国《环境保护税法》于2016年颁布,2018年1月1日起施行。征收环保税无论对于国家还是地方企业都有着不可忽视的作用。从国家宏观层面来看,环保税作为我国首个“推进生态文明建设”的税种,实现了“费改税”的平稳过渡,在环境治理方面发挥着重要作用。从企业微观层面来看,环保税对企业节能减排、资源消耗产生重要影响,这是因为环保税属于具有激励性质的环境规制政策,开征环保税不仅能够促使企业通过增加环保投入提升技术水平,实现节能减排,还有利于促使市场价格发生变化,进而达到调控节能环保产品需求的目标,降低企业污染排放。

那么,环保税是政府控制环境污染的一项重要工具,环保税的征收到底能给企业财务绩效带来什么样的影响?技术创新又在环保税与企业财务绩效之间扮演什么样的角色?如何促进企业实现环境效益、经济效益与社会效益的协调统一?这些问题是值得研究的重要课题。研究环保税与企业财务绩效的关系,强化环保税对企业技术创新的正面影响,对增强企业核心竞争力,推动节能减排进程,实现经济高质量发展,都有一定的理论意义和实践意义。据此,本文选取了我国沪深A股70家上市公司作为研究对象,面板数据年限在2010-2020年间,构建面板固定效应模型,运用逐步检验回归系数法与Bootstrap检验法,探究环保税对企业财务绩效的影响,根据实证结论提出相关政策建议,从而为企业实现节能减排和提升财务绩效目标提供实证证据和价值参考。

本文的边际贡献可能在于:一是以往学者对环保税与企业绩效关系的研究,多是基于理论分析,仅有少量以宏观省级数据或产业数据作为样本展开实证分析,本文从企业微观层面出发,实证研究环保税对企业财务绩效的影响,可以为环保税与企业财务绩效的关系研究提供更加可靠有力的微观证据。二是本文以技术创新作为中介变量,分析探讨环保税与企业财务绩效之间的传导机制,为研究环境管制对企业财务绩效的影响提供了新的视角,也为进一步深化对“波特假说”的内涵理解,从而为国家推行环保税和企业提升财务绩效提供数据支持和现实指导。

二、 文献综述与研究假设

(一) 环保税与企业财务绩效的关系

当前,学者们针对环保税与企业财务绩效的关系展开深入探讨并形成一系列成果,不过尚未形成一致结论。总体而言,学术界关于环保税对企业财务绩效的影响研究聚焦在正向影响与负向影响。从负向影响来看,“传统假说”指出,开征环保税不但会加重公司税负,而且会使公司的生产成本上升,进而对公司的经营业绩造成不利的影响。Brannlund等[1]采用非参数检验法,对瑞典造纸行业的环保税产生的影响进行了研究,结果表明,瑞典环保税大幅降低了公司的净利润。新古典经济学认为,环保税会增加企业成本,挤占公司创新资本,抑制企业技术创新活动,不利于企业财务绩效的提升。Antweiler等[2]提出,严格的环境规制不利于公司技术创新水平的提升,原因在于征收污染税会降低公司的期望利润,因此,公司为了控制成本,会相应降低研发费用的投入。Darnall等[3]通过对环境保护政策进行实证研究发现严格的环境保护政策对公司的经营业绩有着消极的影响,这是因为,公司如果面对更严格的环境保护政策,就会加大因环境污染所造成的损失,降低环境评定等级下降的几率,从而加大公司的成本压力,进而对公司业绩造成负面影响。刘宁宁等[4]基于我国30个省的企业微观面板数据,运用空间面板模型探究污染密集产业集聚的环境效应,研究发现,环境税降低了企业财务绩效,从企业异质性来看,环保税的负面效应在重污染企业中表现更加明显。从正向影响来看,Porter和Vander Linde[5]认为适度的环保税政策有利于提升企业创新活力、降低企业生产成本压力,能够在一定程度上弥补环境保护税负担过重对公司业绩的负面影响。Ambec和Barla[6]从博弈理论出发,分析了波特的观点,认为环境保护税能够提升公司的经济绩效,这与“波特假说”结论一致。Yi等[7]以我国长江经济带沿线11个省份的制造业为研究对象,对环保税与产业创新效率的关系进行实证分析,结果表明,环保税有利于提升制造业企业的创新效率。Berman和Linda[8]调查了美国的炼油行业,结果显示,从1982至1992年,美国政府征收环保税的公司其财务绩效出现了明显的增长,而同期未被课征美国环保税的公司绩效则呈下降趋势,说明美国环保税对公司的经营业绩具有积极的推动作用。李霁友[9]基于短期和长期两个维度分别探究了环保税对重污染企业财务绩效的影响,短期来看,环保税增加了企业的税负负担,使得企业排污成本大幅提高,进而降低了财务绩效水平;长期来看,环保税的推行有利于促进企业绿色转型,加大绿色产品生产规模,实现企业财务绩效的整体提升。基于以上分析,本文提出以下假设:

H1:环保税对企业财务绩效具有正向影响作用。

(二) 环保税与企业技术创新的关系

目前,学术界关于环保税与企业技术创新关系的研究较少。我国的环保税是从“费转税”中产生的,因此,学者主要是基于原有的排污收費体系对企业的技术创新进行探讨。有关两者关系的文献主要集中于以下三个方面。一是环保税的实施能够促进企业技术创新。大多数的文献都集中于“双重红利”假设上,认为环保税可以增加税收的扭曲效应,并通过改善污染治理技术来优化资源分配,从而促进能源节约和污染治理。国外学者Weitzman[10]率先提出了不同的环境政策工具对技术创新的影响,认为税收手段比单纯采用命令—控制手段对技术创新的促进作用更大。Montero[11]发现在充分竞争的市场环境中,税收对于技术创新的正向激励作用效果会更好,并且在“环保税”的推动下,公司的投资也在不断地朝着“绿色”方向发展。臧传琴等[12]利用我国1995-2010年的样本数据进行实证分析,指出开征环保税可以在一定程度上推动我国的技术创新,提高行业的国际竞争力。王永萍等[13]采用DEA-Malmquist指标分解模型对2016-2020年京津冀企业技术创新效率进行了测算,结果表明,2018年环境保护税法的实施对京津冀上市公司的技术创新效率具有显著正向影响。二是环保税的实施抑制了企业技术创新。从技术创新角度来看,目前的研究显示,环保税的实施不利于企业技术创新水平的提高。张平等[14]认为,环保税会迫使企业生产成本上升,而不会推动公司进行绿色技术创新的“门槛”。同时贺娜和李香菊[15]也研究发现,环保税对于不同类型的企业存在异质性影响。三是环保税对企业技术创新具有非线性影响。范丹等[16]通过对我国环保税和绿色技术创新的研究,认为环保税与绿色技术创新是一种非线性关系,只有在一定的税收范围内,环保税才能真正起到促进绿色技术创新的作用。薛钢等[17]基于非线性视角,实证探究了我国大气、水污染物税收对污染物排放量的影响,研究发现税收与污染物排放量存在“倒U”曲线关系。

实施一项合理、严密的环保政策,能够促进企业积极地开展技术创新,从而实现经济效益和环境效益[18]。原排污费制度作为市场激励性政策,能够内化企业排污成本,促进企业积极参与污染防治。但是,受排污收费标准设置偏低、治理成本较高、执行监管力度不强等方面的制约,导致其实际成效不大[19]。吕凌燕和曹勐菲[20]认为,排污费改税政策强化了“环保检测、税务征收”模式的法律权威,能够降低企业寻租的可能性。企业为应对环保税压力,在利益最大化的驱动下不断进行技术创新,加快实现从传统的生产流程到绿色流程的转型。基于以上分析,本文提出以下假设:

H2:环保税能正向促进企业技术创新。

(三) 环保税、技术创新与企业财务绩效之间的关系

通过梳理文献发现,国内外学者对环保税、技术创新、企业财务绩两两之间的关系进行了大量研究,而将三者纳入统一研究框架的文献相对较少。研究发现,征收环保税短期内会使得企业的环保支出增加,进而降低企业财务绩效[21];从长期来看,征收环保税能够有效推动企业加大研发投入进行技术创新,这有利于提高企业资源利用率、增强企业竞争力[22],最终对企业长期财务绩效产生正向提升作用[23]。刘学之等[24]以VOCs排污收费政策为准自然实验,研究发现,为减少污染排放导致的环保支出,石化企业会增加研发投入改善现有技术,从而实现“污染排放减少”和“财务绩效提升”的双赢局面。部分学者从环境规制视角入手,认为环境规制对技术创新的正向促进作用不足以提升企业财务绩效[25-26],甚至导致了财务绩效的下降[27]。环境规制不利于提高企业生产率,环境绩效也弥补不了企业污染治理的成本损失[28]。也有部分学者基于异质性视角展开研究,认为经济发展水平是环境规制和技术创新关系的重要因素[29]。一个地区经济发展水平越高,环境规制政策越能激发当地企业的技术创新活力[30]。王国印和王动[31]实证探究环境规制对我国不同地区企业技术创新的影响,结果表明,环境规制能够提升东部地区企业的技术创新水平,但是却抑制了中西部地区企业的技术创新水平。童伟伟和张建民[32]研究发现环境规制能够强化我国东部地区企业的研发投入力度,进而提高技术创新水平。此外,也有学者认为人力资本是环境规制影响技术创新的因素,一个地区人力资本水平越高,环境规制对技术创新的作用效果越强[33]。因此,将技术创新这一变量引入环保税和企业财务绩效之间,探究环保税对财务绩效的影响尤为必要。基于以上分析,本文提出以下假设:

H3:技术创新在环保税对企业财务绩效的促进作用之间起着中介作用。

三、 指标选取与模型构建

(一) 样本选取与数据来源

1.样本选取

考虑到行业代表性与数据可获得性,本研究选取2010-2020年沪深A股上市公司面板数据为初始样本,涉及畜牧业、纺织业、造纸及纸制品业、电器机械及器材制造业、金属非金属制造业、化学原料及制品制造业、计算机等电子设备制造、煤炭开采与石油加工业、铁路等运输设备制造、医药制造、农副食品加工业等十几个行业。对样本进行如下过程筛选:一是剔除ST和*ST类企业;二是剔除排污费、环保税连续两年缺失的企业;三是剔除数据异常的企业。存在数据缺失的部分由线性插值法进行补齐,处理之后,得到70个企业的微观面板数据。

2.数据来源

企业环保税和排污费数据来自于2010-2020年上市公司年度报告和企业环境年度报告、《中国环境年鉴》,企业相关财务数据来自CSMAR数据库,专利数据来自国家知识产权局官方数据库和iFind。使用Excel和Stata16.0软件对数据进行处理和分析。

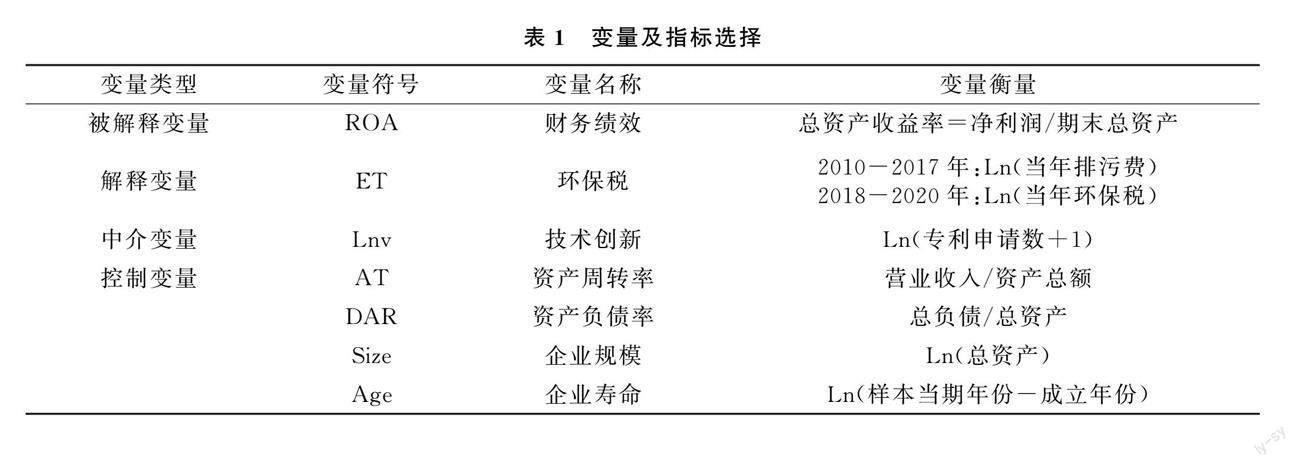

(二) 变量界定

1.被解释变量:企业财务绩效(ROA)

财务绩效是指企业战略实施对经营业绩作出的贡献,具体包括盈利能力、偿债能力、营运能力、抗风险能力等。财务绩效从微观层面体现环保税的政策效益,是反映企业经济情况的晴雨表。关于企业财务绩效的测量,国内外研究相对成熟,且多是基于一些财务会计指标,如:托宾Q值、净资产收益率、主营业务利润率,总资产收益率等。本文借鉴陈琪和张广宇[34]、吕靖烨和张林辉[35]的研究,用总资产收益率(ROA)来表示企业财务绩效,同时用营业利润率(OPR)进行稳健性检验。总资产收益率指的是净利润与期末总资产的比值,该比率越高,表示企业的资产投资效益就越好,相应的财务业绩也会随之得到提高。所谓的营业利润率,指的是营业利润与所有的业务收入之比,这个比率越高,就意味着企业的产品销售为自身带来了更多的经营利润,其赢利能力也就更高。

2.解释变量:环保税(ET)

环保税有狭义环保税和广义环保税之分,其中,狭义环保税仅指对环境治理所征的税,而广义环保税则涵盖了与环境治理相关的所有税。2008年1月1日,我国推行环境“费改税”政策。环保税与排污税在征收对象、征收范围和计税方法上都保持了一定的一致性,并在“税负平移”的基础上,基本延续了排污税的征收方式。鉴于企业环保税数据的可获得性,本文借鉴了郎威[36]的方法,将环境保护税和排放费用看作是一种税款来进行对待,2010-2017年用企业的排污费用来代替环保税,2018-2020年则采取企业环保税数据,并对数据进行取自然对数处理。

3.中介变量:技术创新(Lnv)

已有文献对企业的技术创新能力的衡量主要体现在以下两个方面:一是营业收入与研发费用的比值,是从研发投入层面反映企业的技术创新情况;二是以企业专利申请数作为衡量指标,是从成果产出层面反映企业的技术创新水平。考虑到指标的可获得性,本文参考孔东民等[37]、唐松等[38]、赵晓鸽等[39]的做法,先求出企业专利申请数加1后的值,然后对其取自然对数,从而表示企业技术创新的程度。在此计算方法下,企业专利申请数越多,得出的技术创新水平越高,反之则相反。

4.控制变量

本文选取以下四个最核心的控制变量,用于解释企業财务绩效的差异。(1)资产周转率(AT)。资产周转率是衡量企业资产运营效率的一个非常重要的指标,它反映了企业在运营过程中总资产从投入到产出的周转速度,反映了总资产的利用效率程度。对该指标进行对比分析,可以反映企业总资产运营效率本年度与前几年的变化情况,分析比较与同类企业的差距,并基于自身条件充分吸收资产利用率高的企业的先进经验,有利于增加该企业的产品市场份额,提高其资产利用率。一个企业的资产周转率越大,其总资产周转速度就越快。本文使用期末主营业务收入与总资产的比率来表示资产周转率。(2)资产负债率(DAR)。资产负债率是企业总负债与总资产的比值。该比值反映了债权人提供的资产占企业总资产的比例,也反映了企业的借贷能力。一般来说,如果该比值较小,意味着企业的资本主要来自于自身资本;如果该比值较大,则意味着企业负债过多,其用于偿还债务的资产担保程度不高,公司的财务风险也增加。(3)企业规模(Size)。在使用总资产收益率表示企业财务绩效时,企业资产规模也是需要一个考虑到的指标。一般来说,大规模企业往往拥有更健全的组织结构和体系,并采用更完整的生产和销售模式,这不仅有助于增加企业利润,还有助于更好地处理环境保护方面的问题。本文以企业期末总资产的自然对数来表示企业规模。(4)企业寿命(Age)。企业年龄可以反映企业的发展程度。根据生命周期理论,处于不同成长阶段的企业,在组织结构、创新投入、财务绩效等方面的表现存在一定差异。本文对企业样本期与成立年份之差取自然对数,从而得到企业年龄指标。

(三) 模型设定

本文借鉴温忠麟等人[40]的研究,构建以下模型,实证分析环保税对企业财务绩效的影响,并检验技术创新是否起到中介作用。ROA=α0+α1ETi,t+α2ATi,t+α3DARi,t+α4Sizei,t+α5Agei,t+μi+λt+εi,t(1)

Lnv=β0+β1ETi,t+β2ATi,t+β3DARi,t+β4Sizei,t+β5Agei,t+μi+λt+εi,t(2)

ROA=γ0+γ1ETi,t+γ2Lnvi,t+γ3ATi,t+γ4DARi,t+γ5Sizei,t+γ6Agei,t+μi+λt+εi,t(3) 上述模型中,下标i,t为样本i企业第t年相对应的变量,ui、λt分别是公司、年份的固定效应,εit是随机扰动项,α、β、γ代表回归系数。本文分别使用模型(1)和模型(2)来检验假设H1和假设H2,并通过以下步骤来检验假设H3。首先,如模型(1)所示,对环保税和企业财务绩效作回归分析,若系数α1值为正且显著,说明环保税可以正向影响企业财务绩效,则继续进行以下操作;若α1不显著,则直接判定中介效应不存在。其次,如模型(2)所示,用环保税对技术创新进行回归,观察β1回归结果的显著性。第三,如模型(3)所示,将环保税和技术创新同时作为核心解释变量对企业财务绩效进行回归,观察γ1和γ2值的正负和显著性水平。同时结合模型(2)的回归结果,若β1、γ1、γ2都显著,说明技术创新起的是部分中介作用;若β1和γ2显著,γ1不显著,说明技术创新起的是完全中介作用;若β1和γ2中至少有一个不显著,则需要进一步通过Bootstrap检验,来确定中介效应存在与否。

四、 实证分析

(一) 描述性统计分析

根据表2的描述性统计结果来看,企业环保税、技术创新和财务绩效均存在较大差异。被解释变量企业财务绩效的平均值为0.030,标准差为0.077,最大值为0.574,最小值为-0.794,说明不同企业在营运能力、偿债能力等方面存在着显著的不均衡性。解释变量环保税标准差为1.806,最小值为8.552,最大值则达到了19.578,这意味着选取的样本企业类型比较丰富,不同企业缴纳的环保税具有明显差异。同时,中介变量技术创新标准差为1.638,最大值6.211,最小值为0,在技术创新上,不同企业之间同样存在着显著差异,也存在着不均衡性。通过对不同企业相关数据的描述性分析可以看出,各企业在财务绩效、缴纳环保税额和技术创新水平之间都存在着较大差异。从控制变量中的公司规模来看,最小值19.413,最大值为26.037,说明样本公司的规模之间存在较大差距。

(二) 相关性分析

各变量的相关系数见表3。从表3的相关性检验可知:(1)环保税与企业财务绩效的相关系数为0.125,且在1%水平下显著,表明环保税对企业财务绩效具有正向促进作用,验证了假设H1的正确性;(2)技术创新与财务绩效之间的相关系数为0.130,并通过1%水平检验,表明技术创新对企业财务绩效有正向的促进作用,这与假设H2一致;(3)环保税和技术创新的相关系数为0.360,且相关系数在1%水平下显著,说明征收环保税会促使企业为减轻环保税税收负担而加大技术创新;(4)资产周转率、资产负债率、企业寿命与企业财务绩效均存在1%水平上的显著性关系,企业规模与企业财务绩效之间的系数在5%水平上显著,说明资产周转率、资产负债率、企业寿命和企业规模确实会影响企业的财务绩效。通过分析可得主要变量间的相关性较强,数据较好。另外,不同变量之间的相关系数都小于0.700,并结合表4中VIF最大值1.66远小于警戒值10,说明不存在多重共线性问题,因此可以对其进行实证分析。

(三) 中介效应分析

1.回归结果分析

本文依次对三个面板数据模型进行了固定效应回归,结果如表5所示。

(1) 环保税与企业财务绩效关系的实证结果分析

基于Stata软件,利用模型(1)对环保税与企业财务绩效之间的关系展开探究,得出环保税对企业财务绩效的预估结果,如表5所示。通过分析可知,环保税的估计系数α1为0.0054,且在5%水平下显著,说明环保税对企业财务绩效的总效应为0.0054,环保税存量每增加1%,企业财务绩效会增长0.0054%。环保税对企业财务绩效有显著的正向影响,从而验证了假设H1。从控制变量来看,资产周转率、企业规模有利于促进企业财务绩效的提升,资产负债率则会对企业财务绩效的提升产生不利影响。

(2) 技术创新的中介效应分析

如表5所示,在技术创新作为被解释变量的模型(2)中,系数β1为0.1530,且在1%水平下显著,说明环保税有助于提高企业的技术创新水平,假设2成立。在模型(3)中,环保税对企业财务绩效的回归系数估计值γ1为0.0052,且在5%水平下显著,表明环保税对企业财务绩效的直接效应为0.0052,环保税每增加1%,企业财务绩效会增长0.0052%。而技术创新对企业财务绩效的回归系数估计值γ2为0.0015,但是未通过10%水平的显著性检验,因此需要通过Bootstrap检验来验证技术创新是否起中介作用。结果如表6所示,技术创新中介效应的不对称置信区间不包括零,表明技术创新在环保税对企业财务绩效的影响中起到中介作用,假设H3得以验证。此外,基于γ1值为0.0052且在5%水平下显著,可以得知技术创新在这里起部分中介作用,并计算得出中介效应占总效应的比例为4.25%。综合以上分析可知,环保税能够通过提高技术创新水平显著提升企业的财务绩效。

2.稳健性检验

为了确保回归的稳健性,本文通过对核心变量替换的方法进行稳健性检验。在对企业财务绩效的衡量上,采用营业利润率(OPR)替代总资产收益率(ROA)的方法,重新进行回归。回归结果与之前结果基本一致,表明本文的结果基本可靠。从表7可以看出,稳健性检验结果的R2为0.17,说明模型具有较好的拟合度。模型(4)中,环保税与企业财务绩效的系数为0.0112,并在5%水平上显著,说明环保税可以有效提升企业的财务绩效;模型(5)中,环保税与技术创新的系数是0.1530,并通过1%水平检验。模型(6)中,环保税与企业财务绩效具有显著正相关关系,而技术创新与企业财务绩效的相关系数不显著,对其进行Bootstrap检验后发现,技术创新中介效应的不对称置信区间不包括零,假设H3仍然能够得到相应验证。

五、 结论与政策建议

本文基于面板数据,建立双向固定效应模型,并运用中介效应分步检验法,实证检验技术创新在环保税对企业财务绩效影响中的中介效应,得到以下结论:(1)通过实证研究发现,环保税与企业财务绩效之间存在显著的正向相关关系,这表明征收环保税促进了企业财务绩效的提升;(2)环保税与企业技术创新之间同样存在正向的相关关系,说明环保税可以促进企业的技术创新,有利于企业未来良性稳定的发展;(3)技术创新在环保税与企业财务绩效的关系中起着显著的中介效应作用,表明环保税可以加速促进企业研发成果转化,进而提高企业市场竞争力,增加企业收益。结合上文实证研究结果,从政府、企业角度提出相应建议,从而为探究在环保税背景下企业增强技术创新的内在动力、实现企业财务绩效与节能减排的双赢提供参考。

第一,政府应逐步完善环保税激励机制,不断激发企业创新活力。一是制定推行技术创新投入的环保税优惠政策,扩大税收优惠对企业技术创新的政策激励作用。政府应制定并落实技术创新投入税收优惠政策,鼓励企业不断进行技术创新,进而最大化发挥环保税的技术创新效应,助力企业财务绩效的提升。同时,政府还应加强对扶持企业的资格认证和税收优惠的追踪管理,以避免企业打着技术创新的幌子骗取或滥用政府补贴的情况发生,从而更好地税惠赋能、助推企业稳步发展。二是提高环保税税收资金使用效率,强化企业技术创新的资金保障力度。政府可以通过发放绿色补贴或为其提供环境治理和绿色创新专项资金贷款等方式,为那些希望研发创新但融资困难的企业提供资金支持。此外,政府还可以建立污染治理专项基金,并制定奖励考核标准,从而调动企业绿色创新积极性、强化企业环境治理责任。三是适当提高环保税税率,增加企业技术创新动力。政府在前期小幅度调整环保税税率,当环保税逐渐完善时,将大气和水污染物的幅度税额与其价格水平挂钩,倒逼企业加快技术创新,促进企业财务绩效的提升。

第二,企业应积极应对环保税政策,不断提高自身技术创新能力。一是加大环保宣教力度,筑牢环境保护意识防线。企业应加大对企业职工的环境保护意识教育,使企业的环境保护理念贯穿于企业生产管理的全过程,以绿色生产模式替换以往高产量、重污染、高排放的生产模式,在提高企業资源利用率的同时,有效治理环境污染问题。二是加大研发力度,加速推动创新成果转化。主要体现在加大研发投入和定期评估技术创新项目两个方面。在加大研发投入方面,企业应制定合适的创新战略,加大对绿色技术的研发力度,不断优化生产流程,根据市场需求恰时地推出创新产品。在评估技术创新项目方面,企业应建立健全的科学研究评价体系,定期评估技术创新项目的开展情况,推动研发成果及时转化,提高技术创新产出效率,增强企业市场竞争力。三是积极引进人才,强化技术创新人才支撑。人才是技术创新的核心,因此企业一方面可以制定富有弹性且具有吸引力的技术创新型人才引进政策,不断吸引人才、留住人才,另一方面可以定期举办企业内部或同行业之间的技术创新交流活动,建立健全完善的员工培训机制,不断提升员工的专业能力和技术水平,从而为企业提供强有力的人才支撑。

[参考文献]

[1] Runar Brnnlund,Rolf Fre,Shawna Grosskopf.Environmental regulation and profitability:An application to Swedish pulp and paper mills[J].Environmental and Resource Economics,1995,6(1):23-36.

[2] Antweiler W,Copeland B R,Taylor M S.Is free trade good for the environment?[J].American economic review,2001,91(4):877-908.

[3] DARNALL N,JOLLEY J,YTTERHUS B.Understanding the relationship between a facilitys environmental and financial performance[J].Corporate behavior and environmental policy,2007,5(6):213-259.

[4] 刘宁宁,孙玉环,汤佳慧,等.空间溢出视角下中国污染密集型产业集聚的环境效应[J].环境科学学报,2019,39(07):2442-2454.

[5] Porter M E,Van der Linde C.Toward a new conception of the environment-competitiveness relationship[J].Journal of economic perspectives,1995,9(4):97-118.

[6] Ambec S,Barla P.Can environmental regulations be good for business? An assessment of the Porter hypothesis[J].Energy studies review,2006,14(2):1-20.

[7] Yi M,Wang Y,Yan M,et al.Government R&D subsidies,environmental regulations,and their effect on green innovation efficiency of manufacturing industry:Evidence from the Yangtze River economic belt of China[J].International journal of environmental research and public health,2020,17(4):1330.

[8] Eli Berman,Linda T.M.Bui.Environmental Regulation and Productivity:Evidence from Oil Refineries[J].The Review of Economics and Statistics,2001,83(3):498-510.

[9] 李霁友.环保费改税对我国生态环境及经济发展的影响[J].管理世界,2017 (3):170-171.

[10] WEITZMAN M L.Prices vs.quantities[J].Review of economic studies,1974,41 (4):477-491.

[11] Montero J P.Market Structure and Environmental lnnovation[J].Journal of Applied Economics,2002(2):293-325.

[12] 臧传琴,赵海修,王静,等.环境税的技术创新效应:来自1995-2010年中国经验数据的实证分析[J].税务研究,2012(09):32-36.

[13] 王永萍,茅泷丹,王琦.环境保护税法对京津冀上市公司创新的影响研究:基于DEA-Malmquist指数分解的分析[J].中国软科学,2021(S1):339-347.

[14] 张平,张鹏鹏,蔡国庆.不同类型环境规制对企业技术创新影响比较研究[J].中国人口·资源与环境,2016,26(04):8-13.

[15] 贺娜,李香菊.企业异质性、环保税与技术创新:基于税制绿化视角的研究[J].税务研究,2018(03):74-80.

[16] 范丹,梁佩凤,刘斌,等.中国环境税费政策的双重红利效應:基于系统GMM与面板门槛模型的估计[J].中国环境科学,2018,38(09):3576-3583.

[17] 薛钢,明海蓉,刘彦龙.环境保护税减排治污的“倒U”效应:基于区域征收强度的测算[J].税收经济研究,2020,25(03):25-34.

[18] Porter M E.Americas Green Strategy[J].Scientific American,1991,264(4):193-246.

[19] 牛晓叶,刘宏地,曹志文.排污费改税对企业环保投入影响的实证研究[J].会计之友,2021(21):74-81.

[20] 吕凌燕,曹勐菲.协作视角下税收征管制度改革:以环境保护税为例[J].中国地质大学学报(社会科学版),2019,19(6):40-50.

[21] 葉红雨,王圣浩.环境规制对企业财务绩效影响的实证研究:基于绿色创新的中介效应[J].资源开发与市场,2017,33(11):1328-1333.

[22] 杨友才,牛晓童.新《环保法》对我国重污染行业上市公司效率的影响:基于“波特假说”的研究视角[J].管理评论,2021,33(10):55-69.

[23] 刘晓光,邵润欣.环境保护税、技术创新与企业财务绩效:基于双重差分法的研究[J].工业技术经济,2021,40(09):24-30.

[24] 刘学之,段朵朵,张勃,等.环境规制、技术创新与企业绩效:基于石化行业VOCs排污收费政策的准自然实验[J].中国环境管理,2021,13(02):94-101,133.

[25] 余伟,陈强,陈华.环境规制、技术创新与经营绩效:基于37个工业行业的实证分析[J].科研管理,2017,38(02):18-25.

[26] 武运波,高志刚.环境规制、技术创新与工业经营绩效研究[J].统计与决策,2019,35(09):102-105.

[27] 范莉莉,褚媛媛.中国冶金企业环保规制、低碳技术创新与企业绩效[J].软科学,2019,33(04):62-65,74.

[28] Gray W,Shadbegian R.Pollution abatement expenditure and Plant-level Productivity:Production function approach[R].Working Paper,U.S.Environmental Protection Agency National Center for Environmental Economics,2003:3-31.

[29] 王艳丽,钟奥.工业行业环境规制、创新能力与全要素能源效率的实证检验[J].统计与决策,2015,435(15):139-142.

[30] 李平,慕绣如.波特假说的滞后性和最优环境规制强度分析:基于系统GMM及门槛效果的检验[J].产业经济研究,2013,65(04):21-29.

[31] 王国印,王动.波特假说、环境规制与企业技术创新:对中东部地区的比较分析[J].中国软科学,2011,241(01):100-112.

[32] 童伟伟,张建民.环境规制能促进技术创新吗:基于中国制造业企业数据的再检验[J].财经科学,2012,296(11):66-74.

[33] 江珂,卢现祥.环境规制与技术创新:基于中国1997-2007年省际面板数据分析[J].科研管理,2011,32(07):60-66.

[34] 陈琪,张广宇.绿色信贷对企业债务融资的影响研究:来自重污染企业的经验数据[J].财会通讯,2019(08):36-40.

[35] 吕靖烨,张林辉.技术创新视角下环境规制与经营绩效研究[J].经济与管理,2021,35(02):40-46.

[36] 郎威.中国绿色税收制度及其效应研究[D].长春:吉林大学,2020.

[37] 孔东民,徐茗丽,孔高文.企业内部薪酬差距与创新[J].经济研究,2017,52(10):144-157.

[38] 唐松,伍旭川,祝佳.数字金融与企业技术创新:结构特征、机制识别与金融监管下的效应差异[J].管理世界,2020,36(05):52-66,9.

[39] 赵晓鸽,钟世虎,郭晓欣.数字普惠金融发展、金融错配缓解与企业创新[J].科研管理,2021,42(04):158-169.

[40] 温忠麟,侯杰泰,张雷.调节效应与中介效应的比较和应用[J].心理学报,2005(02):268-274.

(责任编辑 文 格)

Environmental Taxation,Technological Innovation and

Corporate Financial Performance:

An Analysis Based on the Mediating Effect Model

ZHANG Yan-qing1, CHEN Shan-shan2, ZHAO Xiao-hong1, GU Qi-liang1

(1.Jiangsu Oilfield Subsidiary Company,Sinopec,Yangzhou 225009,Jiangsu,China;

2.School of Economics and Management,China University of Geosciences(Wuhan),

Wuhan 430074,Hubei,China)

Abstract:The introduction of environmental taxation is an important policy tool to internalize external environmental costs,urge the shift of the enterprise from high-pollution and energy-consuming economic model to environmental-friendly one,and promote the adjustment of economic structure and the transformation of development mode.This paper adopts the panel data of Shanghai and Shenzhen A-share listed companies from 2010 to 2020 to conduct an empirical study on the relationship between environmental protection tax,technological innovation and corporate financial performance through the mediating effect model.The results show that: (1) Environmental taxation has a significant positive impact on corporate financial performance; (2) environmental taxation help promote technological innovation of enterprises; (3) technological innovation has a significant mediating effect on the relationship between environmental protection tax and corporate financial performance.On the basis of above research results,relevant countermeasures and suggestions are proposed to improve the governments incentive mechanism of environmental protection tax in response to environmental protection tax policies.The purpose of these measures and suggestions is to improve the technological innovation ability of enterprises and thus eventually enhance their financial performance.

Key words:environmental taxation; technological innovation; enterprise financial performance; mediating effect