“双碳”目标下商业银行绿色金融业务发展研究

2023-12-15徐方元陈洁

徐方元 陈洁

摘 要:“双碳”逐渐成为全社会的共识和目标,绿色金融已成为实现“双碳”目标的重要环节。对于商业银行而言,绿色金融业务的发展是银行战略板块中至关重要的一环,通过绿色金融业务板块的开展,商业银行既可拓宽其营业利润来源渠道,也能健全银行自身的风险管理体系。文章在分析商业银行发展绿色金融必要性的基础上,针对商业银行绿色信贷是否影响银行绩效进行实证,分析绿色信贷对商业银行绩效的影响机制,提出促进商业银行绿色金融业务良性发展的相关建议。

关键词:“双碳”;商业银行;绿色金融;绿色信贷;绩效研究

中图分类号:F832.33文献标识码:A文章编号:1005-6432(2023)35-0034-04

DOI:10.13939/j.cnki.zgsc.2023.35.034

1 引言

国内关于绿色金融的相关研究可追溯至1998年,绿色金融是当前金融业改革创新的主要方向,也是实现经济、环境、社会、资源可持续发展的主要手段。以成功达到“碳达峰、碳中和”为目标,全面实施绿色低碳转型战略的提出将绿色金融的发展理念推到了高潮,也是国家方针战略的具体体现[1]。现阶段看来,在绿色金融的研究中银行业的发展尤其重要。从银行的角度来看,一方面是商业银行所应当承担的社会职责使命,另一方面是商业银行以盈利为目标,绿色信贷在前期具有成本高、收益低的特点[2],该特征是否影响银行的财务绩效?不同类型的银行受到的影响是否相同?在此种情形下,商业银行应当如何合理发展绿色金融业务以促进其良性循环、可持续发展,从而使其自身既能够持续完善相关绿色金融体系,又可以推动金融机构的绿色资源配置、增强绿色金融产品创新动力和环境风险的管理防控能力。

2 商业银行发展绿色金融的必要性

绿色金融是生态文明建设的重要组成部分,对于推动经济社会绿色转型发展、实现“双碳”目标具有重要意义。在国家政策方针的大力倡导下,商业银行向着绿色金融发展已经成为共识。在传统的银行盈利模式下,行业内竞争加剧,受外部经济冲击较大,盈利模式单一等问题导致银行业发展到了一个需要改变发展模式和方向的瓶颈期,而绿色金融的发展和运用正好为此带来了转机。

2.1 绿色金融为商业银行创造出巨大的融资需求

习近平总书记在全国生态环境保护大会上, 反复强调“坚决打赢蓝天保卫战、 深入实施水污染防治行动计划、 全面落实土壤污染防治行动计划和持续开展农村人居环境整治行动”。国家发展改革委等多方机构均对为实现2030年碳达峰目标和2060年碳中和目标的资金需求进行了预测,预计年均资金需求在2.6亿~4.2万亿元人民币,未来四十年总量级可达百万亿元以上。截至2021年年末,我国本外币绿色贷款余额15.9万亿元,同比增长33%,存量规模居全球第一。2021年境内绿色债券发行量超过6000亿元,同比增长180%,余额达1.1万亿元。数万亿级别的投资空间,为商业银行业务转型发展提供了新的机遇和业务增长点。

2.2 发展绿色金融有利于银行自身转型升级和可持续发展

根据银监会绿色金融的分类标准, 绿色金融中清洁交通、清洁能源、节能减排等项目大部分属于固定资产贷款, 资产质量好于其他公司类贷款, 是商业银行资产质量的“压舱石”[3]。从银行自身角度来看,发展绿色金融不仅能够促进产业结构的优化升级, 还可以通过降低摩擦成本和风险系数来影响银行业的发展, 促进银行资产的高质量发展。此举不仅能够在同业银行竞争压力加剧的情况下脱颖而出增加自身的竞争力,也可以整合资源为银行的可持续发展提供保障。

3 实证:绿色信贷是否影响商业银行绩效

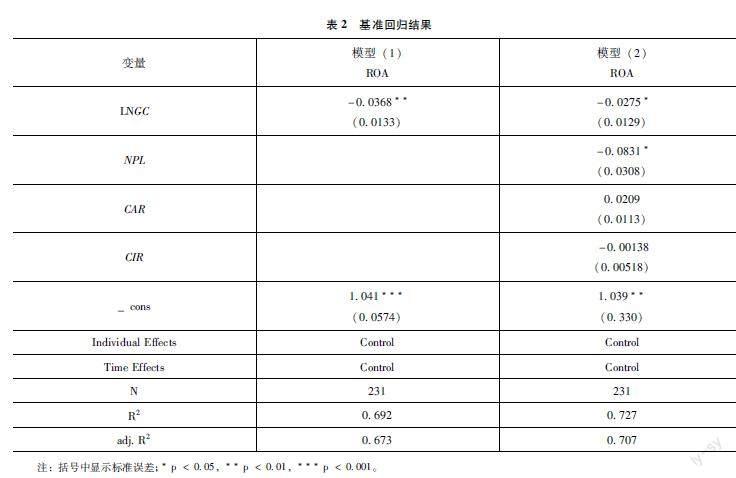

为研究商业银行绿色金融业务中占比最大的绿色信贷政策能否影响商业银行经营绩效,参考已有文献[4],文章选取变量如下。被解释变量为总资产收益率(ROA),采用各银行年报公布的总资产收益率作为衡量指標。选取绿色信贷余额(GC)的对数(LNGC)为核心解释变量,不良贷款率(NPL)、资本充足率(CAR)以及成本收入比(CIR)为控制变量。

通过36家银行2007—2019年年度数据进行初步研究,对数据的初步处理以及面板数据的特性的分析发现,由于样本中某些银行上市较晚、披露绿色信贷余额的记录较晚等,造成GC为0的记录在样本中占比较多,若直接进行回归,会大大缩减GC对于ROA的影响程度。

笔者考虑将GC为0的记录删除,样本中还余231条记录,样本量较为充足,回归结果也较为客观地反映GC对于ROA的影响程度。最终筛选出231组观测值对其进行具体研究。主要变量的描述性统计如表1所示。

3.1 基准估计

首先对变量进行多重共线性检验,作方差膨胀因子法得到方差膨胀系数结果,由结果可知每个变量的VIF都小于5,因此上述变量不存在多重共线性问题。而后对模型进行基准回归。

从表2基准回归结果来看,该模型拟合情况良好,LNGC对ROA显著负相关,引入控制变量后,LNGC对于ROA的负向影响变小,考虑是否受到控制变量的中介效应影响,即LNGC对于ROA的总体影响中有一部分是通过中介变量影响的。

3.2 异质性分析

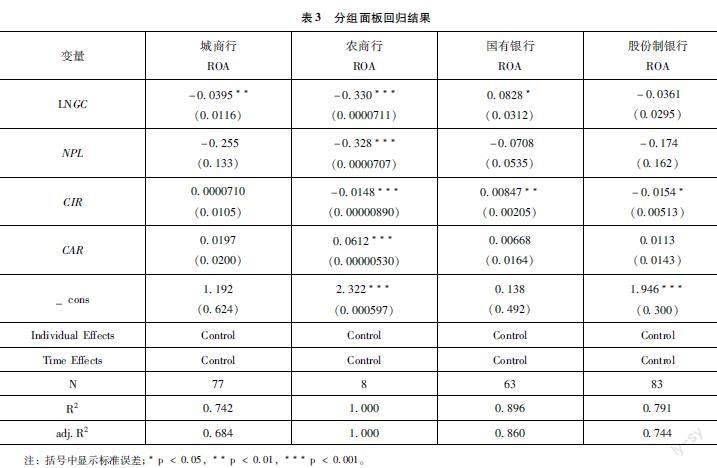

考虑到大型国有银行与股份制银行、城商行及农商行在资产规模、角色定位方面的差异会直接影响其绿色信贷政策的实施,忽略这些因素会导致研究结论不够全面。接下来根据银行性质与规模将不同类型的商业银行进行分组分析。分组面板回归结果如表3所示。

从结果上看,LNGC对于国有行ROA有着显著的正向影响,对股份制银行的ROA并不显著,但是对于城商行和农商行来说,LNGC对于ROA有着显著的负向影响,并且农商行LNGC对于ROA的负面影响最大。这可能是因为农商行规模较小,绿色信贷起步较晚,而绿色信贷在前期具有成本高、收益低的特点,所以短期内绿色信贷规模对于农商行的绩效起到负向作用,而国有行最早开展绿色信贷,经过长期规模与规范化发展,绿色信贷对于国有行的绩效起到正向作用。

同时,对农商行和其他类型的银行的LNGC的回归系数差异的显著性检测,采用似无相关估计方法,得到如下结果:在LNGC对于ROA的影响上,国有行和农商行有着显著差异,股份行也和农商行有着显著差异,但是农商行和城商行之间没有显著差异。

3.3 中介效应检验

为分析LNGC对于ROA的影响机制,文章考虑使用中介效应,中介效应见图1。

此外,文章采用Sobel Test 和Bootstrap的方式检验ROA作为因变量,LNGC作为自变量,NPL作为中介变量,CAR和CIR作为控制变量时,中介效应是否成立。从结果来看,无论是采用Sobel Test还是Bootstrap的方式,中介效应均显著,即说明在CAR和CIR作为控制变量时,LNGC对于ROA的总体影响(c)可以分成LNGC对于ROA的直接影响(c′)和LNGC通过NPL渠道实现的间接影响(a、b)。

为进一步量化LNGC对于ROA的直接影响和LNGC通过NPL渠道实现的间接影响,文章分别测算渠道a、b、c和c′的系数,结果见表4。

从表4的结果来看,LNGC通过NPL渠道,进一步间接影响了ROA,且该间接影响为22.8%。因此,若能控制住该间接渠道,则LNGC对ROA的总的负向影响可以得到缓解。

4 商业银行绿色金融业务可持续发展建议

4.1 针对绿色信贷构造完善的风险控制管理体系

由前面实证内容可知,绿色信贷规模对于国有大型银行而言有着显著的正向影响,对于农商行与城商行为代表性的中小银行的绩效有负向作用。

而绿色信贷对商业银行绩效的影响主要通过中介效用体现在不良贷款上,且通过中介效用放大了22.8%。若银行能控制住不良贷款率,则可以缩小绿色信贷对于银行绩效的负向影响,力求绿色金融业务的可持续发展。

对此,商业银行需加强绿色信贷业务的风险流程控制体系,着重加强银行内部对于绿色金融业务部门的工作人员技能培训和法律法规合规知识的掌握度培训,可极大程度地避免由于专业技能匮乏和对于相关法规理解的缺失导致的人为操作风险。

同时,商业银行应健全内外部双重监督机制,保证银行自身绿色金融业务始终在合规下运行。

4.2 重視人才培养推进产品与服务创新

绿色金融产品不应局限于单一的几种品种,打造衍生类金融产品工具和个性化产品是今后商业银行的产品创新方向。通过多品种绿色金融产品分散风险,打造多层次绿色金融工具。商业银行想要打造具有特色、难以替代的金融产品,吸引优秀的专业人才、科学地运用金融科技、扩展绿色金融业务空间都是助燃剂。注重人才储备,继续优化评价和激励机制措施,坚持专业知识的教育培训,做好各类客户储备,合理进行资源配置和科学制定发展战略能够提升内在动力。

参考文献:

[1]郭晨.内蒙古商业银行绿色金融投资效率测度研究[J].北方金融,2022(10):35-39.

[2]张晖,朱婉婉,许玉韫,等.绿色信贷真的会降低商业银行绩效吗[J].金融经济学研究,2021(4):37-39.

[3]葛红梅.关于商业银行绿色金融业务可持续发展的思考[J].中国市场,2021(4):37-39.

[4]中国人民银行石嘴山市中心支行课题组.绿色信贷、绿色声誉与商业银行绩效——基于2008—2020年15家上市商业银行的实证研究[J].金融发展评论,2022(7)):32-44.