前景理论与股票收益:基于A股市场的实证研究

2023-12-13胡婷张云怡

胡婷 张云怡

(湖北经济学院金融学院 湖北武汉 430205)

任何资产定价模型的关键因素都是对投资者如何评估风险的假设。标准金融学的传统资产定价模型假设投资者根据期望效用框架评估风险,基于这一假设模型有助于理解一些经验事实。但尽管如此,仍有大量市场异象无法由传统的资产定价模型所解释。Kahneman和Tversky(1979)、Tversky和Kahneman(1992)基于实验研究提出的行为金融学经典前景理论指出,人们对风险的态度可能显著偏离期望效用框架下的预期,该理论被大量研究证实能够更准确地描绘人们的风险态度,并被广泛应用于解释各类资产定价异象(如Barberis和Huang,2008;Wang等,2017;An等,2020;张永莉和邹勇,2013;赵胜民和刘笑天,2020)。基于此,本文提出了一个显而易见的问题:如果一些投资者根据前景理论评估风险,那么基于该模型是否就能帮助我们更好地理解资产价格和资产收益率?本文给出了关于这个问题的实证证据。

本文试图在实验室环境之外应用前景理论是一大挑战。前景理论下的决策过程分为两个步骤:描述阶段(representation)和估值阶段(valuation)。即首先,人们对正在考虑的任何风险会形成相应的心理描述,具体来说,在前景理论下,人们被假定从收益和损失中获得效用,个人会形成与承担风险相关的收益和损失的心理描述;其次,人们将评估该收益和损失的分布看它是否具有吸引力。在该决策过程中,估值阶段是很直接的,Tversky和Kahneman(1992)提供了具体的计算公式,明确了前景理论将赋予任何给定的收益和损失分布的价值。而研究的难点来自描述阶段,人们在心理上如何描述风险?在实验室环境中,答案是明确的,因为实验研究中参与者通常会提供一个代表他们被要求考虑的任何风险的具体形式,如50%概率赢200元、50%概率输100元。然而,在实验室之外,答案就不那么明确了,投资者在考虑一只股票时,会如何描述这只股票的风险呢?本文认为,对于许多投资者来说,他们对股票风险的心理描述是基于股票过去的收益分布,因为人们通常会认为股票历史收益分布是其未来收益分布一个很好的和容易获得的代表(Kahneman和Tversky,1972;Bordalo等,2019)。基于此,如果经济中的一些投资者将股票描述为其历史收益分布,并根据前景理论评估该分布,即对于每一只股票,投资者取其历史收益分布并计算该分布的前景理论价值,则前景理论价值的高低将显著影响股票的市场需求及其收益表现。本文基于我国A股市场数据,实证检验了前景理论价值对股票收益的影响。

本文有关投资者对股票心理描述的假设在Benartzi和Thaler(1995)关于股权溢价之谜的经典研究中有重要先例。Benartzi和Thaler(1905)指出,人们将通过计算历史收益分布的前景理论价值来评估股票市场和债券市场。本文假定人们也以类似的方式思考,并基于历史收益分布的前景理论价值来评估一只股票,从这个意义来讲,本文的分析可以被认为是Benartzi和Thaler工作在股票水平上的延伸。此外,本研究也与Barberis和Huang(2008)相关,Barberis和Huang(2008)同样应用前景理论解释股票收益,但其重点关注前景理论中概率加权函数对股票收益的影响,在此框架下,高偏度股票将具有较低的期望收益,该研究结果后续得到了大量文献的支持(Kumar,2009;Conrad等,2013;徐小君,2010;郑振龙等,2013;陈坚和张轶凡,2018)。本文以前景理论的不同实现方式来考察其对股票收益的影响,在Barberis和Huang(2008)的研究框架中,投资者将前景理论应用于其整体投资组合的收益和损失,并考虑整体投资组合的未来收益和损失。在本文的研究框架中,投资者将前景理论应用于股票水平的收益和损失,并考虑股票的历史收益和损失。两种框架下的不同假设导致不同的经验预测。

1 理论模型与研究假设

在本节中,我们先回顾前景理论基本模型。Kahneman和Tversky(1979)提出了前景理论的最初版本,虽然包含了该理论的所有基本要素,但最初版本的模型仍有一些局限性,如只能应用于最多有两个非零结果的博彩。Tversky和Kahneman(1992)进一步解决了这些问题,提出了修正版的前景理论,称为累积前景理论,这也是经济分析中常用的版本,故本文采用累积前景理论来进行研究。

考虑博彩(x-m,p-m;…;x-1,p-1;x0,p0;x1,p1;…;xn,pn),即:p-m概率得到x-m,p-m+1概率得到x-m+1……,依次类推。其中,对于i<j有xi<xj,且x0=0,即x-m到x-1为损失,x1到xn为收益。在期望效用理论下,该博彩的价值为,其中U为效用函数,W为当前财富水平。而在累积前景理论下,该博彩的价值为其中

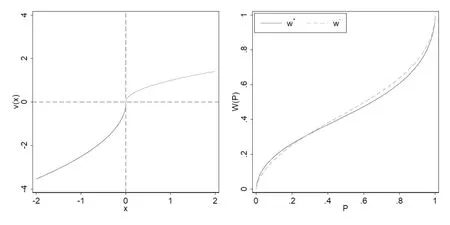

v(·)为价值函数,W+(·)、W-(·)为概率加权函数,有α=0.88,λ=2.25,γ=0.61,δ=0.69,价值函数和概率加权函数如图1所示。由此可见,累积前景理论存在几个重要特点:第一,不同于期望效用理论的效用函数取决于最终财富水平W+xi,累积前景理论的价值函数取决于收益和损失xi;第二,累积前景理论下人们对损失相较等量的收益更加敏感,即存在损失厌恶(λ=2.25>1);第三,累积前景理论下价值函数在收益域为凹函数、在损失域为凸函数,即不同于期望效用理论下人们始终是风险厌恶的,累积前景理论下人们在收益域表现为风险厌恶,在损失域表现为风险偏好(α=0.88<1);第四,不同于期望效用理论下采用实际概率进行加权,累积前景理论下采用由实际概率转换后得到的概率加权函数进行加权,且个体表现出高估尾部概率的特征(γ=0.61<1,δ=0.69<1)。

图1 前景理论的价值函数及概率加权函数

本文的假设是,当考虑一只股票时,许多投资者将通过其历史收益分布来获得对该股票的心理描述,因为人们通常认为历史收益分布是股票未来收益分布一个很好的和容易获得的代表(Kahneman和Tversky,1972;Bordalo等,2019)。为了实证检验股票历史收益分布的前景理论价值对股票期望收益的影响,本文需要进一步明确定义历史收益分布。对投资者来说,了解一只股票过去收益分布最简单的方法是浏览该股票的历史价格走势图表。价格图表在金融界无处不在,当投资者查找股票信息时,价格图表通常出现在最显眼的位置。投资者通常会关注跨越几年的历史价格波动,在这些图表上日度和周度波动受噪声影响较大,月度波动能够被更好地分辨,并给投资者留下清晰的印象,只需扫一眼图表,投资者就能迅速了解过去几年股票的月收益分布情况,因此,可以很合理地认为投资者会基于过去几年的月度收益分布获得对股票的心理描述。本文在计算股票历史收益分布的前景理论价值时,将历史收益分布定义为过去5年的月度收益分布。此外,本文采取了不同时间跨度(3年、4年、6年)的月度收益分布进行计算并获得了稳健结果,同时需要明确用来构建历史收益分布的月回报是实际收益还是超额收益。实际收益是最接近历史价格波动图表所描绘的,但考虑到投资者在看股票走势图时可能会对整个市场在这段时间内的表现有一种大体的感觉,可能会影响他们对走势图的反应。例如,当看到一张图表显示股票价格下跌时,如果知道市场在同一时期表现不佳,那么投资者就可能做出中性反应,而不是消极反应。因此,本文的基准结果中采用实际收益进行分析,同时采用超额收益进行计算并获得了稳健结果。

综上所述,当投资者考虑一只股票时,将基于该股票的历史月度收益分布对其进行心理描述,并根据前景理论评估该分布,计算该分布的前景理论价值。那么,对于历史收益分布具有较高前景理论价值的股票,将对投资者更有吸引力,投资者倾向于在投资组合中增加配置这些股票,从而导致其更高的均衡价格和更低的期望收益;反之,对于历史收益分布具有较低前景理论价值的股票,将对投资者不具有吸引力,投资者倾向在投资组合中减少配置这些股票,从而导致其更低的均衡价格和更高的期望收益。综上,本文提出的主要经验假设是,历史收益分布具有高(低)前景理论价值的股票将具有低(高)期望收益,即股票历史收益分布的前景理论价值与期望收益负相关。

2 研究设计

2.1 变量定义

2.1.1 前景理论价值

前文分析指出,投资者将基于股票过去5年的历史月度收益分布对其进行心理描述,并根据前景理论对该历史收益分布进行评估,从而获得股票的前景理论价值。该前景理论价值的具体计算如下:给定某只股票,月取其在过去60个月(t-60~t-1)中的月度收益率,并按照递增的顺序排序,假定其中有m个收益率小于0、n=60-m个收益率大于0,则该股票的历史收益分布可表示为(r-m,1/60;r-m+1,1/60;…;r-1,1/60;r1,1/60;…;rn-1,1/60;rn,1/60),对于i<j有ri<rj。由式(1)-(3)可知,t月该股票历史收益分布的前景理论价值PT为:

为了计算式(4),需要指定式(1)中价值函数的参数及式(3)中概率加权函数的参数γ和δ。本文使用Tversky和Kahneman(1992)实验研究得到的参数估计值,即α=0.88,λ=2.25,γ=0.61,δ=0.69。后续有研究使用了更加复杂的技术结合新的实验数据来估计这些参数,得到相似估计值(Abdellaoui,2000)。

PT变量捕捉了投资者在图表上看到一只股票的历史价格波动后的心理描述,PT变量的一个性质是它不依赖过去60个月度收益在时间上的发生顺序。这样处理的理由是,如果PT变量捕捉了投资者对图表快速、被动的反应,那么这种反应很可能就是基于一个整体的图表,因此图表的远期部分和近期部分对投资者的影响一样大。然而,考虑到一些投资者可能不太看重远期收益表现,而是更加关注近期收益表现,因此本文提出了一个改进的PT变量——PTro,它通过一个权重因子ρ∈(0,1),降低了与更远期的历史收益相关的权重。PTro的具体计算如下,其中=ρ+…+ρ60,代表月度收益ri实现的时点距离当前时点的月份数:

2.1.2 股票收益率

本文定义RETi,t+1为股票i在t+1月的月收益率;定义RETRMi,t+1为股票i在t+1月的月收益率减去月市场收益率得到的超额收益率;定义RETRFi,t+1为股票i在t+1月的月收益率减去月无风险利率得到的超额收益率。其中,月收益率均考虑现金红利再投资的月收益率。

2.1.3 其他变量

本文实证研究用到的其他变量定义如下:

(1)BETAi,t:股票i在t月的贝塔系数。采用股票月收益率对市场月收益率进行48个月的滚动窗口回归得到股票i各月的贝塔系数。

(2)LNSIZEi,t:股票i在t月的公司规模对数。按照Fama和French(1992)的研究,股票i从y年7月至y+1年6月的公司规模采用股票i在y年6月的流通市值来度量。

(3)LNBMi,t:股票i在t月的账面市值比对数。按照Fama &French(1992)的研究,股票i从y年7月至y+1年6月的账面市值比采用股票i在y-1年12月的权益账面价值与流通市值之比来度量。

(4)MOMi,t:股票i的t-12~t-2月累积收益率,用以度量股票i在t月的动量效应。

(5)REVi,t:股票i在t月的月收益率,用以控制短期收益反转效应。

(6)LTREVi,t:股票i的-60~-13月累积收益率,用以控制长期收益反转效应。

(7)ILLIQi,t:股票i在t月的非流动性。根据Amihud(2002)计算如下,其中Di,t为股票i在t月的交易天数,Ri,t,d、VOLDi,t,d分别为股票i在t月d日的日收益率和日交易金额。

(8)TOVERi,t:股票i在t月的换手率。

(9)IVOLi,t、ISKEWi,t:股票i在t月的特质波动率、特质偏度。根据Ang等(2006)的研究,每月对股票进行日度频率的Fama-French三因子模型回归如下:

式(7)中:Ri,d为股票i在d日的日收益率,Rf,d为d日的无风险利率,MKTd、SMBd、HMLd分别为d日的市场因子、规模因子和账面市值比因子。进一步计算得到:

式(8)(9)中:Si(t)、Ni(t)分别为股票i在t月的交易日集合和交易日天数。

(10)MAXi,t:股票i在t月的最大日收益率。

2.2 投资组合分析

本文的核心研究假设是历史收益分布具有高(低)前景理论价值的股票将具有低(高)期望收益,即股票历史收益分布的前景理论价值与期望收益负相关,本文采用投资组合分析来检验该假设。

每月末根据股票历史收益分布的前景理论价值PT由低到高进行排序,将所有股票等分为10组(PT1~PT10),并分别采用等权重和市值加权计算这10组投资组合及PT1~PT10投资组合(买入PT1投资组合、卖空PT10投资组合)在下个月的收益,即得到各投资组合月收益的时间序列。基于此,进一步计算得到这10组投资组合及PT1~PT10投资组合(买入PT1投资组合、卖空PT10投资组合)在整个样本期间的月度平均期望收益(RET)和经Fama-French三因子模型调整系统性风险后的超额收益(α)。如果PT1~PT10投资组合的RET和均显著大于0,则说明具有较低历史收益分布前景理论价值PT的投资组合相较具有较高历史收益分布前景理论价值PT的投资组合就会有更大的期望收益,即存在股票历史收益分布的前景理论价值与期望收益负相关。

2.3 Fama-MacBeth横截面回归

本文进一步采用Fama-MacBeth横截面回归检验研究假设,该方法能够在控制其他股票收益率影响因素的情况下考察前景理论价值对股票收益的影响。即在整个样本期间每月对股票收益进行如下横断面回归,计算得到各变量系数的时间序列平均值。

式(10)(11)中:PTi,t为股票i在t月基于其过去60个月(t-60~ t-1)的历史月度收益分布计算的前景理论价值;PTroi,t为股票i在t月基于其过去60个月(t-60~t-1)的历史月度收益分布计算降低了远期历史收益相应权重的前景理论价值;c为控制变量Zi,t对应的回归系数向量;控制变量Zi,t包括各股票收益率解释因素,如:贝塔系数(BETAi,t)、公司规模对数(LNSIZEi,t)、账面市值比对数(LNBMi,t)、动量效应(MOMi,t)、短期收益反转效应(REVi,t)、长期收益反转效应(LTREVi,t)、非流动性(ILLIQi,t)、换手率(TOV ERi,t)、特质波动率(IVOLi,t)、特质偏度(ISKEWi,t)、月度最大日收益率(MAXi,t)。如果回归系数b和b'均显著小于0,则说明历史收益分布具有高(低)前景理论价值的股票就具有低(高)期望收益,即股票历史收益分布的前景理论价值与期望收益负相关。

3 实证结果及分析

3.1 数据来源及描述性统计

本文选取沪深两市A股股票(不包括科创板、创业板及北交所股票)为研究对象,样本区间为1997—2022年。本文的分析包括样本期间内所有可以计算前景理论价值(PT、PTro)的股票,即所有至少有五年月度收益率数据的股票,剔除了计算账面市值比时权益账面价值小于0的股票及计算特质波动率和特质偏度时每月交易日天数不足15天的样本。所有研究数据均来源于国泰安CSMAR数据库。本文对所有变量在1%水平上做了极值处理。表1列示了各变量的描述性统计结果,表2列示了各变量时间序列平均的相关系数矩阵。由此可知,股票期望收益RET与其历史收益分布的前景理论价值PT呈负相关(-0.012),与本文研究假设一致。

表2 变量的相关系数矩阵

3.2 投资组合分析

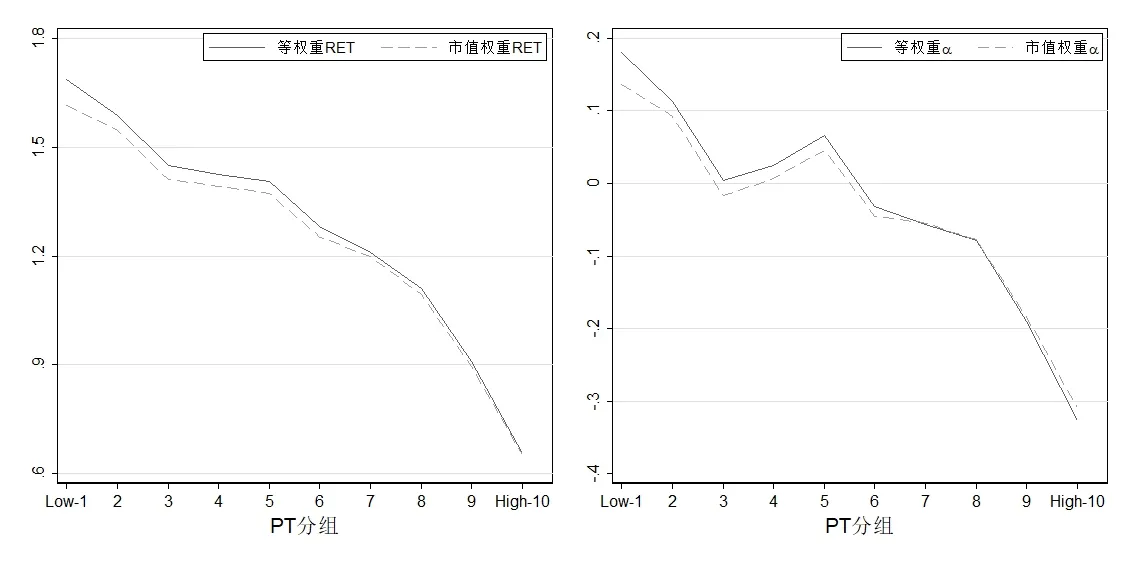

表3 和图2列示了基于股票历史收益分布的前景理论价值PT进行分组的单维投资组合分析结果。由此可知,在等权重和市值加权两种方式下呈现出一致的规律:(1)前景理论价值PT越大的投资组合,具有更低的期望收益,图形化结果清晰地显示了这一特点。当从前景理论价值PT最小的投资组合(PT1)到前景理论价值PT最大的投资组合(PT10)时,这10个投资组合的RET和α以近乎单调的方式下降;(2)表中最值得关注的最右边一列显示,PT1~PT10投资组合的等权重和市值加权RET分别为1.030和0.961,α分别为0.506和0.445,均显著大于0,说明前景理论价值PT较小的投资组合相较前景理论价值PT较大的投资组合具有更大的期望收益;(3)因为在等权重计算下个人投资者交易更多的小盘股被赋予较高的权重,而作为本文有关股票收益预测基础的前景理论在个人投资者相较机构投资者中有更好的体现,因此预期前景理论价值对股票期望收益的解释能力在等权重计算的情况下更为显著。由此可知,与预期一致,等权重相较市值加权计算下,PT1~PT10投资组合的RET和α具有更大的统计值和更高的显著性水平。但是,在市值加权计算下,PT1~PT10投资组合的RET和α也显著大于0。综上,投资组合分析的结果在一定程度上说明股票历史收益分布的前景理论价值与期望收益呈负相关,支持了本文的研究假设。

图2 投资组合统计结果

3.3 Fama-MacBeth横截面回归

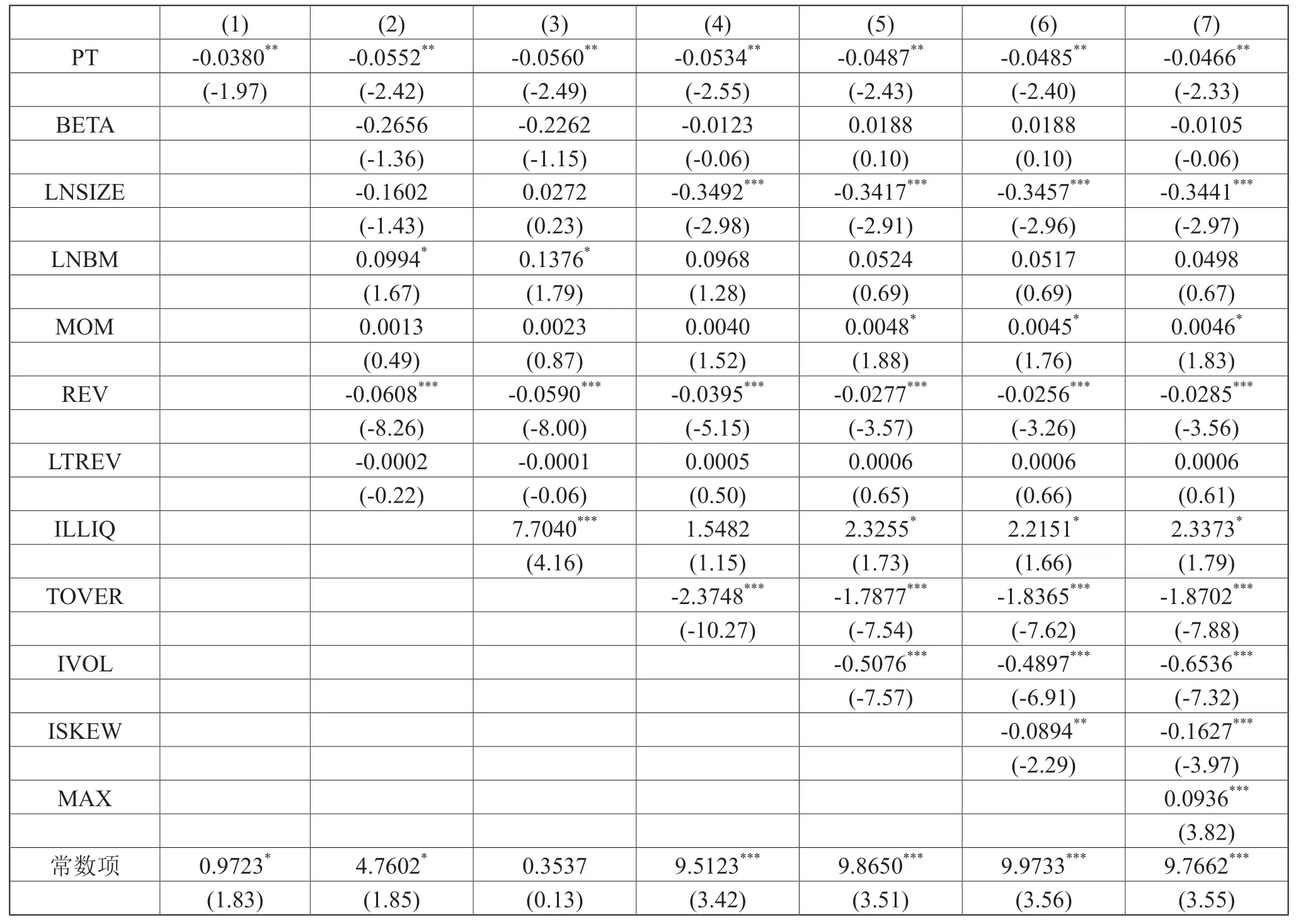

表4 列示了式(9)的Fama-MacBeth横截面回归结果,其中被解释变量为股票期望收益,解释变量为股票历史收益分布的前景理论价值,各列对应7种不同的控制变量设定。由此可知,在只包含解释变量前景理论价值的回归(1)中,PT回归系数为-0.0380,t值为-1.97,在5%水平上显著为负;进一步加入各控制变量后,PT回归系数仍保持显著,在包含所有控制变量的回归(7)中,PT回归系数为-0.0466,t值为-2.33,仍在5%的水平上显著为负,证实了本文的研究假设,即有股票历史收益分布的前景理论价值与期望收益呈负相关。

表4 基于前景理论价值PT的Fama-MacBeth横截面回归结果

前景理论价值PT在计算时赋予各历史收益相同的权重,考虑到一些投资者可能相较远期收益更加关注近期收益,因此本文进一步采用降低远期历史收益相应权重的前景理论价值PTro(取=0.95<1)进行同样的Fama-MacBeth横截面回归,结果如表5所示。由表5可知,无论是单变量回归还是加入各控制变量后,PTro回归系数均保持显著为负;在包含所有控制变量的回归(7)中,PTro回归系数为-1.1315,t值为-1.68,在10%的水平上显著为负,再次证实了本文的研究假设。

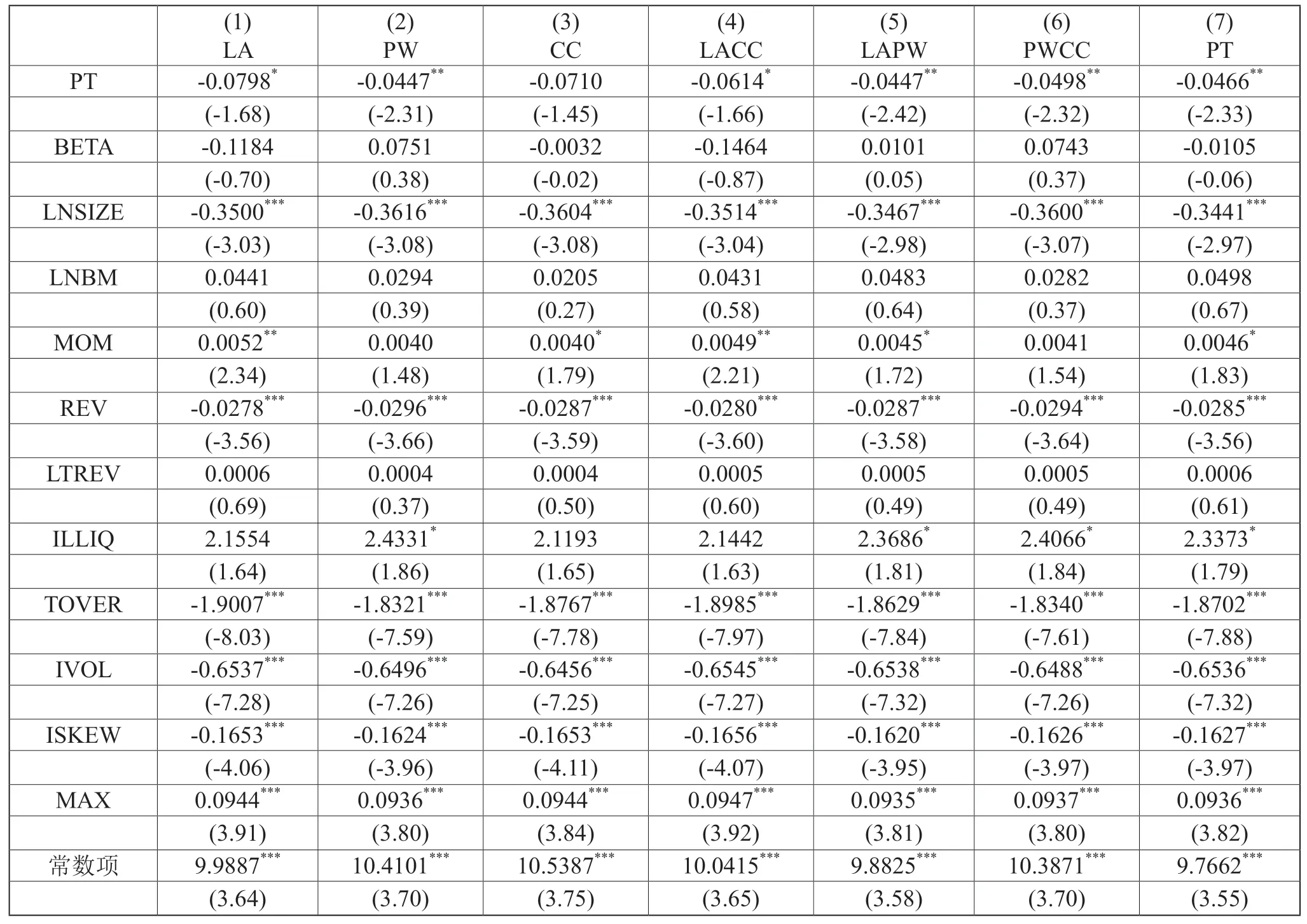

本文进一步深入分析前景理论的哪一部分特征对股票期望收益最有解释力。表6给出了相关结果,各列对应7种不同的前景理论价值变量设定。表6第(1)列中前景理论价值变量仅考虑了价值函数损失厌恶特征(LA),即基于式(4)计算前景理论价值PT时各参数取值为(α,λ,γ,δ)=(1,2.25,1,1);表6(2)列中前景理论价值变量仅考虑了概率加权函数特征(PW),即计算前景理论价值PT时各参数取值为(α,λ,γ,δ)=(1,1,0.61,0.69);表6(3)列中前景理论价值变量仅考虑了价值函数凹凸性特征(CC),即计算前景理论价值PT时各参数取值为(α,λ,γ,δ)=(0.88,1,1,1);表6(4)列中前景理论价值变量仅考虑了价值函数的损失厌恶和凹凸性特征(LACC),即计算前景理论价值PT时各参数取值为(α,λ,γ,δ)=(0.88,2.25,1,1),表6(5)列、(6)列前景理论价值变量定义同理。表6(7)列中前景理论价值变量考虑了所有特征,即这一列对应前文表4(7)列的Fama-MacBeth回归。表6的结果表明,前景理论价值对股票期望收益的预测能力主要来源于概率加权函数,表中4个具有更大显著性t值的PT系数对应考虑了概率加权函数的前景理论价值变量(即(2)、(5)、(6)和(7)列),而3个具有更小显著性t值的PT系数对应于没有考虑概率加权函数的前景理论价值变量(即(1)、(3)和(4)列)。通过比较表4第(4)和(7)列可以看到,如果从前景理论价值变量中去掉概率加权函数,而保留其他特征,则PT系数的t值就会显著下降。

表6 基于前景理论各特征的Fama-MacBeth横截面回归结果

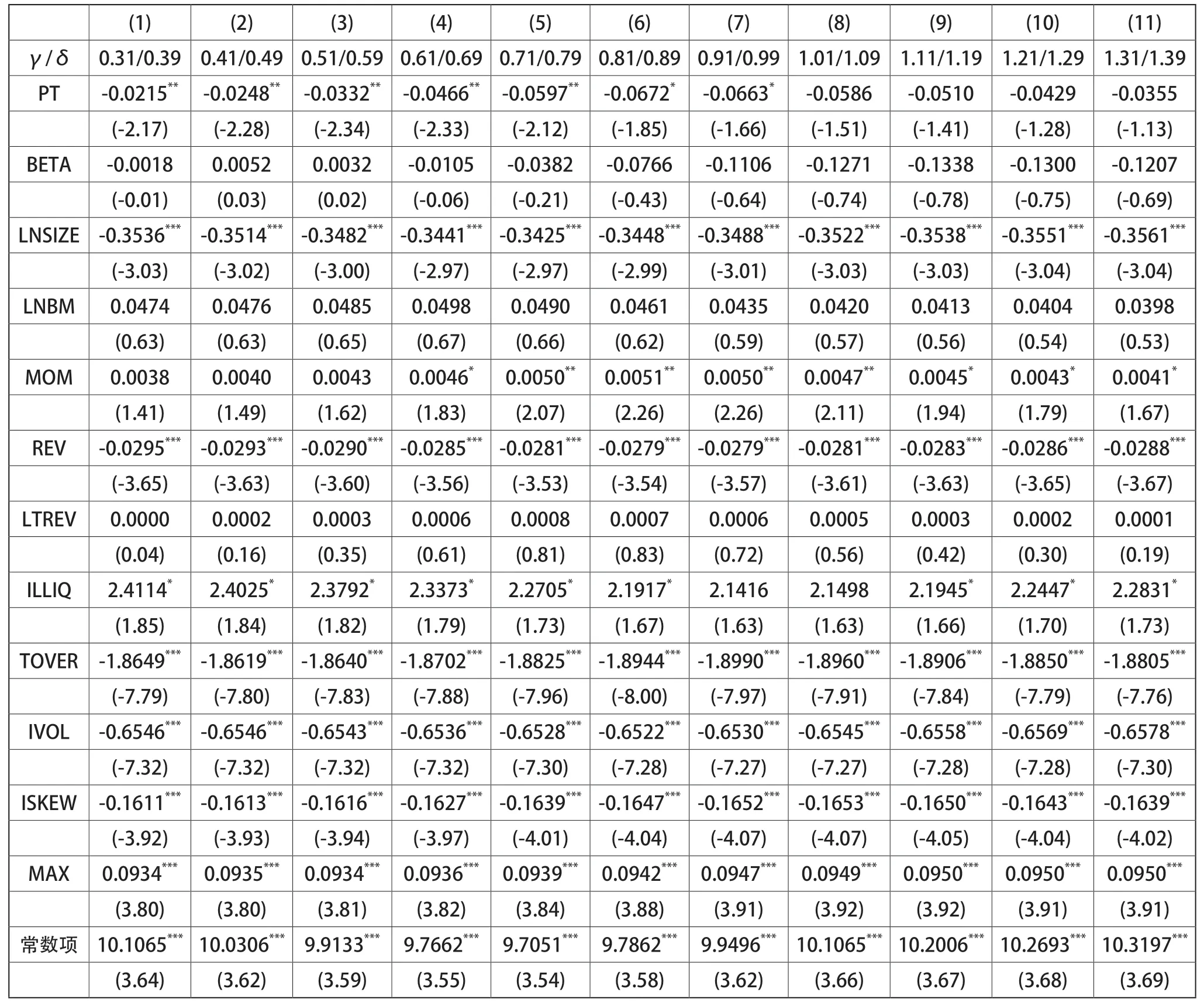

本文进一步考察了前景理论概率加权函数特征的影响,表7中各列对应11种不同的前景理论价值变量设定,各回归中都将前景理论价值函数参数设置为(α,λ)=(0.88,2.25),只改变概率加权函数参数设置(γ,δ),(4)列中参数设定对应前文表4(7)列的Fama-MacBeth回归。表7结果显示,显著的PT系数对应参数设置(γ<1,δ<1)((1)~(7)列),而不显著的PT系数对应参数设置(γ>1,δ>1)((8)~(11)列),即前景理论价值变量对股票期望收益的预测能力与其概率加权函数所反映的高估尾部概率特征(γ<1,δ<1)相关,表明高前景理论价值股票的吸引力部分取决于其历史收益分布的偏度,该结果与投资者存在博彩心理,偏好高偏度股票的研究相一致(Kumar,2009;An等,2020)。然而,前景理论价值能够捕捉关于股票历史收益分布更多的信息,而不局限于偏度,前文表4、表5的回归结果也反映了这一点,当回归(7)相较回归(5)、(6)进一步加入偏度相关的控制变量(ISKEW、MAX)后,前景理论价值变量的显著性t值虽有所下降,但仍保持显著。换句话说,前景理论价值反映了综合各因素后评估的股票吸引力程度,投资者倾向于配置前景理论价值高的股票,导致这些股票被高估,且具有较低的期望收益。

表7 基于前景理论概率加权函数的Fama-MacBeth横截面回归结果

3.4 稳健性分析

首先,前文基于股票过去5年的历史收益分布计算前景理论价值变量PT,为检验本文结果是否受到基于特定计算期间的影响,本文进一步采用不同时间长度(3年、4年、6年)的历史收益分布计算前景理论价值变量PT;其次,考虑到投资者对股票历史收益分布的感知可能是基于超额收益而不是实际收益,本文进一步采用实际收益相较市场收益的超额收益(RETRM)、实际收益相较无风险利率的超额收益(RETRF)计算前景理论价值变量PT;最后,本文剔除了低价股样本(月度平均股票价格<5)看研究结果是否稳健。稳健性分析结果如表8所示,由于篇幅所限,本文仅列示了关键系数的结果,可知在所有情况下,前景理论价值变量PT均显著小于0,证实本文研究结果稳健成立。

表8 稳健性分析的Fama-MacBeth横截面回归结果

4 结语

本文提出投资者将在前景理论框架下进行投资决策,前景理论下的决策过程分为两个步骤:(1)在描述阶段,投资者通过股票的历史收益分布形成对该股票的心理描述;(2)在估值阶段,基于价值函数和概率加权函数进行评估,计算得到股票的前景理论价值。基于该框架,本文预期对历史收益分布具有较高前景理论价值的股票,将对投资者更有吸引力,投资者倾向于在投资组合中增加配置这些股票,导致其更高的均衡价格和更低的期望收益,即有股票历史收益分布的前景理论价值与期望收益负相关,本文基于A股市场的投资组合分析和Fama-MacBeth横截面回归分析结果支持了这一预测。

本文从行为金融视角探讨了前景理论价值对股票期望收益的影响,加深了对股票期望收益形成机理的认识,并对将前景理论应用于资产定价的相关研究做出了进一步补充与拓展。同时,本文研究结果还揭示了股票收益率的形成规律,明确了资产价格中蕴含的非理性风险,对证券市场参与者和监管者都具有指导意义。未来研究可能提出更好地描述投资者风险决策的理论模型,本文提出的实证研究框架能够为检验这些新理论提供有益指导,帮助寻找到更好的收益率预测变量。