传统财政学与行为财政学比较逻辑下的税收遵从问题

2023-12-10贺京同魏哲那艺

贺京同 魏哲 那艺

内容提要:提高纳税人税收遵从是各国提升税收征管效率的关键,也是我国进一步深化税收征管改革与提升税收治理水平的重要内容。激励纳税人税收遵从行为的研究理论主要有两个:新古典范式下的传统财政学与行为经济学范式下的行为财政学。理论界和实务界多择其一解读或应用,未能做到正本溯源。文章从一个更深的理论视角对二者的演变逻辑进行辨析,并基于此梳理相关理论研究的运用进展,以期为提升我国纳税人税收遵从寻求可资借鉴的经验。研究表明:在提升纳税人税收遵从的税收征管改革的过程中,传统财政学主张的刚性税收征管与行为财政学主张的柔性税收征管二者不可偏废;应根据纳税群体特征,动态调整柔性税收征管和刚性税收征管的关系,建立柔性税收征管和刚性税收征管相结合的税收遵从激励机制。

关键词:税收遵从;传统财政学;行为财政学;税收征管

中图分类号:F810.422 文献标识码:A 文章编号:2095-1280(2023)05-0075-10

一、引言

税收遵从是各国政府长久以来面临的难题,对于发展中国家而言该问题尤为重要。计划经济体制下的“无捐无税论”,更被一度认为是社会主义的优越性标签,人们的纳税意识近乎于无(刘锋,2005)。区别于计划经济时代,经济发展转型阶段的国家已无法“免费”提供公共品、甚至主要消费品;社会责任由国家独自承担转变为由国家与公民共同承担。依法履行纳税义务是各国政府存续的关键(Besley等,2014),更是助力国家实施重大战略的重要财力保障。税收遵从的重要性不言而喻。2021年3月,由中共中央办公厅、国务院办公厅发布的《关于进一步深化税收征管改革的意见》(以下简称《意见》),强调要推动税务执法、服务、监管的理念和方式手段等全方位變革,大幅提高税法遵从度和社会满意度。

国内外关于税收遵从方面的研究多基于新古典范式下的传统财政学和行为经济学范式下的行为财政学这两大理论。传统财政学以“理性人”假设为核心,认为纳税人是完全理性的,其税收遵从行为完全是税务稽查和逃避税惩罚下的个体预期效用最大化选择。因此,其主张通过提高税务稽查率、加大逃避税惩罚力度等刚性税收征管方式提高纳税人的税收遵从度(Allingham等,1972)。以这一理论为主导的税收征管措施自二十世纪七十年代起被广泛应用。随着实证研究及实验研究的推进,国内外学者发现传统财政学无法解释诸多“税收遵从之谜”,对纳税人完全理性的假设存疑(Slemrod等,2000)。2006年,McCaffery和Slemrod依托行为经济学的研究范式提出行为财政学概念,认为纳税人是有限理性的且存在利他心理,强调利用个体心理学、认知科学、神经科学等自然科学对传统财政学的理性行为分析框架做出修正拓展,以构建更符合现实情境的税收遵从决策模型。行为财政学认为刚性税收征管效率有限且有可能进一步激发纳税人的逃避税行为(谷成,2023),应结合纳税人心理和认知行为考虑现实决策情境,采用柔性税收征管手段激发纳税人税收遵从。国外已有的大量研究表明,相较于刚性税收征管,柔性税收征管在解决税收不遵从问题时,成本更低且效果更显著(Mohdali等,2014;Ortega等,2015)。然而,随着实验研究和实证研究的进一步推进,部分学者指出柔性税收征管固然重要,但刚性税收征管不可偏废(Guala等,2005)。那么,究竟哪种税收征管方式在提升纳税人税收遵从上更为有效?单一税收征管方式的效果如何?若二者均需考虑,何种税收征管方式为主、何种为辅?现有研究虽不乏从理论层面梳理或探讨提升纳税人税收遵从的政策建议,从实验研究或实证研究层面检验提升纳税人税收遵从的政策效果,但多基于单一理论或单一理论下的单一税收征管方式展开,未能从一个更广更深的理论视角探讨税收遵从理论的内在演变逻辑,没有把握税收征管方式选择的深层内涵。为回答上述问题,本文基于提高纳税人税收遵从的两大主要理论,在分析其演变逻辑的基础上梳理相关理论应用的实验研究和实证研究进展,以期为提升我国纳税人税收遵从、深化税收征管改革提供可参考的政策建议。为了更清晰地叙述两大理论的演变逻辑和运用进展,相关部分均先以传统财政学展开讨论,随后转入对行为财政学的评析。

二、传统财政学与行为财政学就税收遵从问题的理论演变

纵观传统财政学与行为财政学就税收遵从问题的理论研究,二者的核心研究框架与政策制定思路是别无二致的,唯一区别就在纳税人假定上。就研究框架看,二者皆认为纳税人是否选择税收遵从主要取决于税收决策理论中谈及的四个决策依据(Allingham等,1972):税务稽查效率、税率、应税所得以及逃避税惩罚。纳税人根据这四个方面的信息,对逃避税的预期成本与依法纳税的成本进行比较,若前者小于后者,则其将选择税收不遵从;反之则反是。就政策制定思路看,二者均主张以纳税人衡量依法纳税成本与逃避税预期回报的相关因素为基点,制定政策以提升税收遵从。然而,就纳税人假定上,传统财政学认为纳税人是完全理性、完全利己的个体;而行为财政学认为纳税人是有限理性且存在利他心理的个体。正是这一点,导致二者在若干重要议题上形成了差异化的研究结论与观点,解释税收遵从行为的理论也经历了从传统财政学到行为财政学的演变。可见,明确税收遵从理论演变逻辑的核心在于对纳税人认识的转变。

(一)传统财政学的主张——“理性人”

以Allingham和Sandmo为代表的传统财政学认为纳税人是自利、理性的。围绕这一核心观点Allingham和Sandmo于1972年提出了最早的提升纳税人税收遵从的分析框架——A–S模型,其认为纳税人即使在不确定的条件下也能有效接收、处理并客观使用所有可得信息,并以最大化预期效用为目标做出纯经济决策,税收遵从选择是纳税人完全依照税法履行纳税义务的行为。在该假设下,完全理性的纳税人选择税收遵从的唯一原因是其逃避税的实际预期回报小于其依法纳税的成本。“理性”纳税人逃避税成本主要取决于税务机关的稽查率、逃避税罚款率,而其依法纳税的成本则取决于政府制定的税率。因此,提升纳税人税收遵从的方法,一方面是通过高稽查率、高罚款率降低纳税人逃避税的预期回报,另一方面是通过动态调整税率降低纳税人的依法纳税成本。由于税率在稳定税收体系、稳定经济预期以及稳定纳税人税负公平感知中的特殊作用,各国政府普遍避免频繁的税率调整(Bǎtr?ncea和Nichita,2015),因而传统财政学主张通过提高税务稽查率和逃避税罚款率提升“理性”纳税人税收遵从。

至此,有相当一部分学者利用实证数据和实验数据对这一理论进行验证,但针对这一问题的研究结论并不统一。其中,Tauchen等人(1993)最早以美国数据验证并支持了税务稽查与税收遵从度之间的正相关关系。Park等(2003)利用实验数据得出罚款率能显著提高纳税人税收遵从的结论。值得注意的是,有相当一部分实验研究不支持这一观点。Bernasconi(1998)是最早对此观点提出怀疑的学者,其实证研究结论表明为达到一定水平的税收遵从,A–S模型普遍过高地预测了税务稽查率和罚款率。还有部分学者认为高稽查率或高罚款率与纳税人的高税收遵从度之间的相关关系不明甚至无相关关系。这一点在Fischer等(1992)以及Elffers等(1997)的研究中均得到了验证。更有部分学者的研究结论与上述观点相悖,其认为高稽查率或高罚款率甚至会降低纳税人的税收遵从度。Frey(2003)的实验研究表明过度税务稽查对纳税人的税收遵从行为会产生负面影响,从而导致纳税人的逃避税行为增加。Maciejovsky等(2007)的实验研究结论亦对稽查率与税收遵从的正向关系提出了质疑,其认为稽查率与税收遵从之间的关系不是简单的正向关系而是动态波动的,存在弹坑效应①。具体而言,在经历一次税务稽查后由于机会错觉②的存在,即使面对与之前一致的税务稽查率纳税人的税收遵从度也会显著降低。随着研究的深入,对传统财政学下以高税务稽查率、高逃避税罚款率促进高税收遵从观点的质疑逐渐增多。以上研究在相当程度上说明了传统财政学基于“理性人”假设提出的纳税人税收遵从选择模型的理论结论与实际统计数据存在一定程度的差异。也即是说,在实际决策情境中可能存在其他因素干扰“理性”纳税人,使其真实决策偏离理性结果。

(二)行为财政学的主张——“有限理性人”

随着专家学者对传统财政学理论基础的不断探寻,行为经济学的分析范式逐渐被应用至税收遵从问题,行为财政学应运而生。结合行为经济学对“理性人”假设放松的经验,行为财政学认为纳税人的“有限理性”是导致其税收遵从选择偏离理性结果的主要原因。行为财政学认为纳税人做出理性选择的前提是其能获得一手客观真实信息,并基于纯利己角度做出客观的决策。而实际上,由于信息不对称、时间成本以及多元心理动机③的存在,纳税人不仅无法获得全部客观信息,其所获信息多是经过主观感知和加工的二次信息。纳税人决策动机并不是完全利己的,存在一定利他心理且其心理决策往往是多元动机合力驱动的结果(James和Alley,2002)。

简言之,纳税人并非“理性人”是行为财政学明显区别于传统财政学的根本所在。也正是基于这一点,在考虑个体多元心理动机的条件下,行为财政学试图建立一个更加现实的模型以修正和拓展传统财政学中针对“理性人”的三条核心假定,并依此解释许多运用A–S模型无法解释的贴合现实的纳税人行为。(1)就个体的实际偏好看,纳税人并非完全自利。个体的许多决策是在其与其他个体或群体的互动中完成的,个体效用往往受到他人或其他群体的利益或效用影响。因此,在很多时候,个体除了利己动机外还有利他动机和互利动机,公共品的自愿供给就是很好的佐证(Slemrod等,2004)。因此,提升个体的公平感知和税收信任,激发个体的利他动机和互利动机会促进税收遵从(Webley等,2006)。(2)就个体的自控能力看,纳税人往往对自身行为认识不足,其决策过程易受到社会环境的影响。经验研究表明个体在跨期选择时的时间偏好率并非稳定,而是随时间延后不断递减(Ross等,1979)。这种时间偏好特征在一定程度上将导致个体自控能力的缺失,引发个体偏好的动态不一致造成决策偏差。而个体对其偏好动态不一致的修正程度往往取决于其自觉意识。但是,由于现实中个体往往因过度自信和乐观主义高估自己的行动力,因此个体通常无法有效修正其偏好动态不一致行为,出现偏好反转,做出一系列不太理性的决策(陈力朋等,2017)。Gruber等人(2004)提出通过征收过错税来纠正个体由于时间偏好不一致所带来的非理性行为。(3)就个体无法实现完美最优化看,由于人们所面对的决策环境充满不确定性以及个体本身有限的认知能力,人们通常无法有效接收、处理所有可得信息,并做出最优决策。大量实验研究表明,利用好个体的决策心理效应,诸如直觉推断效应①、框架效应②、禀赋效应③以及对不确定性风险的模糊厌恶心理④均能有效提升纳税人税收遵从(Schmidt,2001;Iqbal和Sholihin,2019)。综上所述,行为财政学认为纳税人在现实决策情境中是有限理性的个体,税收遵从不应被简单定义为纳税人完全依照税法履行纳税义务的行为,而应当是纳税人基于税法及其纳税心理、履行纳税义务并决定参与社会合作的一系列更宽泛的经济社会行为选择(Nguyen,2002)。

三、传统财政学与行为财政学就税收遵从行为的政策效果差异

不同的理论观点形成了不同的政策机制构建思路。为提高纳税人税收遵从,国内外学者构建了以传统财政学理论为依据的刚性税收征管机制和以行为财政学理论为依据的柔性税收征管机制。刚性税收征管机制强调利用严格的税务审查制度和逃避税惩罚制度,约束和限制纳税人的逃避税行为,实现税收权力(陈晓光,2016);而柔性税收征管强调利用非权力行政方式和非强制行政方法,通过税务行政指导、税务行政合同、税务和解以及税务行政奖励等方式,鼓励纳税人与税务机关互动,实现税收权力和纳税人权力的双向平衡(孙雪娇和赵玉洁,2023)。为探讨以上两种税收征管方式的政策效果,本部分对相关研究进行了梳理。

(一)传统财政学下刚性税收征管机制的构建与实施

前文讨论表明,传统财政学就提升纳税人税收遵从的核心理论观点可概述为:纳税人是“理性”的、利己的,能依据所有可得信息在任何情况下以最大化自身效用为目标做出纯经济决策并完美执行以实现个体效用最优。因此,纳税人在主观上是不愿缴纳稅款的,只要时机允许且有利可图,他们就会毫不犹豫地选择逃避税。税务机关与纳税人之间是不信任和不合作的,更像“警察与小偷”式的控制与反控制的关系。纳税人是时刻准备逃避税的“小偷”,而税务机关是努力抓获“小偷”的“警察”(Vasin等,2003)。因此,传统财政学认为只要税务机关具有合法权力、有能力监控税源并且能够在税务稽查和惩罚措施上落实到位,就会迫使纳税人不得不慎重权衡逃避税的预期收益与成本,从而降低其税收不遵从(Kirchler,2007)。

在实际税收征管中,传统财政学强调刚性税收征管方式的实施,比如严格和高频率的税务稽查和审计、严厉的逃避税惩罚等。(1)就税务稽查和审计方面,多数研究表明税务稽查或审计概率与税收遵从之间呈正相关关系。Modugu和Anyaduba(2014)的研究表明,通过提高被审计的可能性,强化纳税人对逃避税处罚的恐惧心理能有效提高税收遵从。Maciejovsky等(2007)指出提高纳税人群初次税务稽查比例固然重要,鉴于纳税人机会错觉心理的存在,也应适当增加已被审计逃避税纳税人的审计次数。由于纳税人往往凭借其自身经历和周围人逃避税的经历主观推断被查概率,因此税务机关可以适当较早地进行高密度的审计,抑制纳税人潜在逃避税动机的形成(Guala等,2005)。然而,相关研究表明审计或稽查概率对纳税人税收遵从的影响因纳税人群而异。Witte和Woodbury(1985)的研究发现审计或稽查率的提高对独资经营公司的税收遵从行为有很大影响,但是对那些受领薪资的群体影响很小。Loo等(2009)的研究亦支持这一观点。Chung和Trivedi(2003)的研究表明,审计和稽查率的提高可能只会影响有意逃避税的纳税人,对于并未了解税务稽查后果、纳税责任和义务的纳税人影响不大。(2)就逃避税惩罚方面,许多研究表明较高的逃避税惩罚对税收遵从有积极影响(Alm和Beck,1991;Park和Hyun,2003),但亦有大量研究得出了相反结论(Slemrod,2004;Macejovsky等,2007)。同样,逃避税惩罚的效应也因纳税群体的不同而异。对于高收入自营职业纳税人,刑事欺诈处罚力度的提高对其税收遵从选择有正向影响(Alm和Beck,1991);对于小业主和中等收入的纳税人,民事刑罚力度的提高对其税收遵从选择有正向影响(Witte和Woodbury,1985)。Loo(2006)在马来西亚开展的实地实验表明相较于审计率或稽查率,罚款率对提升马来西亚税收遵从的影响更显著。(3)值得注意的是,Dularif等(2019)在综合1978—2018年发表的关于刚性税收征管与纳税人税收遵从的文章后发现,单纯依靠诸如提高税务稽查率、审计率或逃避税惩罚率等刚性税收征管方式对提升税收遵从的影响均不明显。

(二)行为财政学下柔性税收征管机制的构建与实施

不同于传统财政学对纳税人的“理性人”假设,行为财政学认为“理性人”更像是一种理想情形而非实际结果。纳税人的实际决策依据基于其对客观信息的主观感知和加工,且由于个体认知心理、社会心理等因素的影响,纳税人往往存在多元化的决策心理动机(Congdon等,2011)。不同于传统财政学中对纳税人只要有利可图就会选择逃避税的预期,行为财政学认为纳税人对税收政策持有一定的理解态度且纳税人存在一定社会偏好。纳税人与税务机关的关系更接近“客户与公司”合作的关系。

在行为财政学看来,传统财政学所主张的税务机关采取的刚性税收征管手段多是被动的,侧重于在纳税人的逃避税行为发生后或逃避税动机产生后阻止其不遵从行为。而纳税人的利己动机在这种不信任的税收环境中会被深度激活,其会选择逃避税以实现效用最大化。此时,根据传统财政学理论,税务机关只有采取更为严苛的税务稽查和更高的逃避税惩罚措施才能有效解决税收不遵从问题。然而,税务机关愈是试图严查纳税人的逃避税行为,税收环境中的不信任感和压迫感愈会加强。在这种情况下,不仅征税成本会显著提高,纳税人的不信任感以及因缴纳税款而遭受的损失感也会被进一步放大,纳税人的税收遵从意愿会被进一步破坏,甚至导致其与税务机关的关系崩塌乃至出现集体抗税行为(Battiston等,2016)。如此循环往复,税务机关和纳税人之间逐渐形成一种消极循环关系,以至于此类强制性税务稽查措施逐渐失效。因此,行为财政学主张采取柔性税收征管方式,通过激发纳税人的税收信任、税收道德和公平感知等社会心理感知因素促使纳税人自发选择遵从行为(刘鹏,2017)。(1)就税收信任方面,大量研究表明强化纳税人的税收信任感知能够培养税收遵从行为(Brathwaite和Makkai,1994;Tyler和Kramer,1996;Murphy,2004)。Scholz和Lubell(1998)基于美国299名纳税人的调查研究表明纳税人对政府、其他公民以及税务机关的信任极大地提高了其税收遵从。Tyler和Degoey(1996)的研究表明,税收信任对纳税人税收遵从的积极影响不因纳税群体和环境的不同而改变。Murphy(2004)强调通过提升逃避税纳税人的税务服务水平能有效减少其税收不遵从行为。(2)就税收道德方面,相关研究表明税收道德是影响税收遵从的关键因素(Horodnic,2018)。Luttmer和Singhal(2014)将税收道德定义为超出预期效用最大化的非货币性动机和因素的总和,是纳税人内在动机的完整表现。纳税人的天性是影响其税收道德的重要因素,有些人是天生的“诚实纳税人”,会自然而然地选择税收遵从;有些人天生更理性,会通过比较纳税成本和逃避税成本做出使其预期效用最大化的选择(Martinez和Coelho,2019);此外,还有一部分人喜爱逃避税,并将其与税务机关的博弈视为一种游戏(Luttmer和Singhal,2014)。Rodriguez-Justicia和Theilen(2018)的研究表明,提升教育水平、宣传税务知识、组织税务志愿者活动等方式有助于提高纳税道德,培养纳税意识。(3)就公平感知方面,以往研究认为公平感知会显著影响税收遵从,如果纳税人相信税务机关能公平且尊重地为其提供纳税服务,他们会表现出更高的遵从意愿(Murphy和Tyler,2008;Van-Dijke和Verboon,2010)。提升納税人公平感知的研究主要分为程序公平、分配公平和惩罚公平三个方面,且普遍认为税收信任与公平感知之间存在正相关关系(Murphy,2004;Kim,2002;Saad,2011)。Faizal(2017)利用马来西亚的实验研究分别研究了这三种公平感知以及税收信任对税收遵从的影响,其研究结论表明税收信任会提高纳税人的公平感知并影响税收遵从,但税收信任并不能调节公平感知与税收遵从之间的关系,且只有程序公平和税收信任会影响税收遵从。

主张柔性税收征管方式的学者认为当税务机关向纳税人展现出互惠与合作的态度,并且纳税人能够接收到这一信息时,纳税人也会倾向于以合作的态度“回报”税务机关(Bergman等,2005)。在这一过程中,税务机关可以通过各种合作性激励手段与纳税人建立充分信任的税收氛围,从而不断强化纳税人的公平意识、税收道德和群体认同感从而提高纳税人的税收遵从意愿,形成一种积极的良性循环(De等,2007)。从直观上看,营造合作性的税收氛围似乎更易于推动高税收遵从的实现。然而,许多研究表明僅采用柔性税收征管是无法有效提高纳税人税收遵从的(Kirchler,2007;Webley等,2006)。

(三)柔性税收征管与刚性税收征管的综合应用

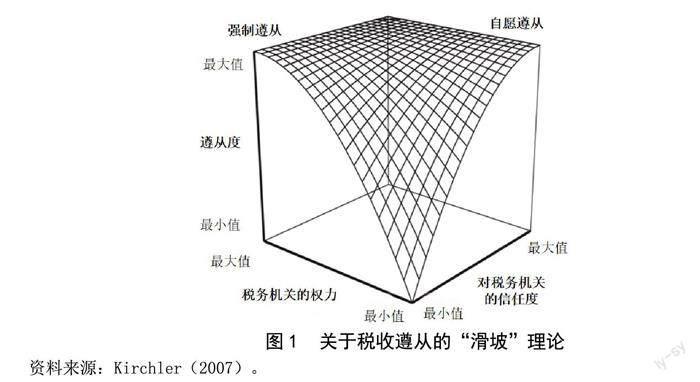

随着理论研究和实验研究的推进,就税收遵从问题,行为财政学逐渐进入合理调和刚性税收征管与柔性税收征管的新阶段,强调柔性税收征管与刚性税收征管的联合运用。Guala等(2005)的研究表明,虽然纳税人存在利他心理、行为决策受到社会公平感知、税收道德等多元心理动机的影响,但其利己动机始终占据重要位置,且在特定的决策情境下会被迅速激活。所以,单纯柔性化的税收征管氛围并不能确保纳税人展现出合作倾向,部分人群在利己动机的驱使下,很可能会采取“搭便车”的策略以免费享受公共服务,攫取公共利益。而这种行为会显著影响纳税人的税收遵从选择。2007年,Kirchler提出“滑坡”理论,其认为刚性税收征管与柔性税收征管在提高纳税人税收遵从中相互促进又相互制约,二者相辅相成、不可偏废,见图1。

图1用一个滑坡状的曲面来表示刚性税收征管(表示为纳税者感知到的税务部门监管能力)、柔性税收征管(表示为纳税者感知到的与税务部门的信任关系)与税收遵从之间的关系,此即“滑坡”理论一词的由来。从该图可以看出,无论是刚性税收征管方式下的激励手段,还是柔性税收征管下的激励手段,对于提升税收遵从度的影响效应都是逐渐减弱的,但当二者合力时,更有利于提升税收遵从度。换言之,当给定某一程度的刚性激励时,增强柔性激励将会更快地提升税收遵从度。当然,这也就意味着当柔性激励程度下降时,税收遵从度将会快速地“滑落”,因为一旦信任关系出于某种原因而下降,既有的稽查与审计将被纳税者解读为税务机关采取“警察与小偷”态度的信号,从而将导致更多的不信任,于是税收遵从度将出现下降,而这又会进一步导致税务部门加强稽查和审计,从而进一步恶化纳税者与税务部门之间的信任度,最后导致税收遵从度出现螺旋式下降。在具体实施中,由于高税务稽查率、高逃避税罚款率等刚性税收征管措施存在高成本和抑制纳税人税收遵从的风险,更多国家普遍将柔性税收征管作为税收征管的底色,包括提升社会教育水平、培育税收文化与纳税意识、增强税务机关与纳税人之间的互动关系等方法(Webley,2006;Dularif,2019)。

值得注意的是,在二十世纪九十年代,美国国内收入局和澳大利亚税务局已开创性的以柔性税收征管为底色并辅之刚性税收征管方式,完善其税收征管政策(Ayres和Braithwaite,1992)。在这种情况下,其要求税务机关主动释放善意,采取一系列措施诸如:(1)主动提供税收咨询服务,一站式解决纳税人疑难问题;(2)鼓励公民参与税制改革;(3)简化纳税人对税务管理人员的监督举报渠道等措施,以在纳税人完成税收决策前干预其决策结果,促使其主动提升税收遵从。此类创新性的税收管理方式尽管在底色上是合作式的,但亦强调合作涉及双方的互动行为,而不是单方面的表达善意。如果税务机关的善意得不到回馈,那么将辅之以刚性税收征管手段予以惩戒。在实际税收征管中强调针对不同特征的纳税人群实行特定的响应政策(Vickrey等,1994)。2021年8月13日,美国国内收入局局长Charles在经济合作与发展组织论坛上提出要充分利用个体多元决策行为心理,针对各国文化和发展背景、根据纳税群体特征、结合柔性税收征管与刚性税收征管方式,有效助推税收遵从的建议①。综上可见,刚性税收征管与柔性税收征管在解决纳税人税收不遵从的问题上缺一不可。在具体政策选择和执行方式上,应针对纳税群体适时调整,以最大限度提升纳税人的税收遵从。

四、结论与政策建议

本文通过追溯研究税收遵从行为的两大主要理论源流,以其底层理论演变逻辑为起点,探讨其税收征管政策的构建逻辑与政策效果,以期为我国深化税收征管改革寻求可资借鉴的经验。相关结论概括如下:

就税收遵从问题,从传统财政学到行为财政学的演变内核是围绕对纳税人“认识”的拓展展开的。提升纳税人税收遵从的理论探讨从传统财政学“理性人”的假设展开,随着实验研究和实证研究的发展,对纳税人的认识由“理性人”过渡到“有限理性人”。基于此,围绕纳税人的“有限理性”行为形成行为财政学的分析范式,提升税收遵从的税收征管方式也从刚性税收征管过渡到了柔性税收征管。通过梳理税收征管方式政策效果的研究进展发现,无论是柔性税收征管还是刚性税收征管既存在一定有效性,又存在一定局限性。现有研究基本形成了柔性税收征管与刚性税收征管综合运用的共识,且强调构建柔性税收征管为主、刚性税收征管为辅的税收征管策略。

从长期来看,借鉴发达国家的税收征管策略,我国政府在构建底层税收征管机制架构上应侧重柔性税收征管方式,推动纳税人对税收遵从的自我管理,但同时辅之以必要的刚性税收征管手段。据此,本文结合《意见》的指导性方针与内容,拟从如下两个方面提出推进我国税收管理体系建设的建议:

第一,结合《意见》强调的加快推进智慧税务建设以及不断提升税务执法精确度,本文建议我国税务部门应加快以数字化手段建立健全纳税主体数据库,识别不同纳税群体。为了有效改变纳税人的决策行为,有必要了解纳税群体的特定行为方式并根据其特征和独特需求,灵活制定税收激励措施。根据澳大利亚税务局的响应策略,可将纳税群体分为以下四类并采取相应的税收征管策略:一是对于自我约束强、税收道德高的群体,采取柔性税收激励手段。通过税收道德教育宣传、沟通和服务式的税务协助,提升其税收遵从。二是对于缺乏逃避税机会或总是害怕逃避税惩罚的群体,以柔性税收激励手段为基础并辅之一定的刚性税收征管措施,在税收道德宣传的基础上适当加强税务稽查频率,强制性提高纳税人的自我管理。三是对于面对税务机关的强制管控,试图以抗税应对的群体,采取刚性税收征管措施为主、柔性税收激励手段为辅的方式。对于这部分人群,税务部门在不放弃审计与惩罚等刚性税收征管的同时,还应当引入不加惩罚或酌情处罚的“柔性命令式管理”,以逐步取信于这部分对抗性的纳税者,然后再尝试与之构建更深度的合作式关系。四是对于无视税法与税收制度,始终对税务部门抱有敌视态度的群体,采取完全刚性的税收征管措施。对于这部分人群,税务部门试图通过教育或劝导来推动其遵从税法的可能性极低,因而不得不采用最严厉的“刚性命令式管理”,使其丧失逃税的能力,比如起诉、监禁或其他限制其经济社会活动的措施等。

第二,結合《意见》强调的全面改进办税缴费方式,本文建议税务部门应当积极与综合服务平台企业合作,推进税收业务办理新模式,发挥综合服务平台在落实柔性税收征管和刚性税收征管方面的独特作用。在新型商业模式下,经济行为主要以互联网平台企业为依托进行,因此互联网平台往往拥有大量完整的交易信息。税务机关通过与平台企业合作,就可克服无法全面及时掌握税源信息的困难,实现对税源的动态监控。在此基础上,税务部门从节省征管成本的角度出发,还可进一步与互联网综合服务平台企业达成协议,授权后者成为委托代征机构,代为处理与共享经济从业者有关的税收征纳事宜,比如为其提供代扣代缴业务等,更有效地遏制税收流失。近年来,综合服务平台企业的此类代扣代缴业务发展迅速,其面向各类平台从业者提供的相关涉税业务,极大促进了税收遵从,降低了税务部门的执行成本。然而,代征代缴业务在本质上属于税务部门出于自身便利而拓展出的办税模式,需要纳税人必须在综合服务平台进行注册并确定相应的扣款方式,并非完全出于合作和方便纳税人的考虑。因此,税务机关还可借助综合服务平台,进一步拓展新型的办税模式,以加强构建与纳税人之间的信任关系为着眼点,将综合服务平台企业作为联结税务部门与纳税人的合作互动平台。由于综合服务平台本身即属于服务型企业,因而也更容易营造与纳税人之间的轻松业务氛围并展现“亲和力”,对于搭载各类合作性激励措施具有先决条件和业务优势。结合前述的关于合作性激励机制的讨论,我们认为,从未来的发展前景看,综合服务平台企业可以为税务部门承揽构建关于共享经济从业者的“自我纳税义务评定系统”“纳税社会征信查询系统”“涉税事务咨询与反馈系统”,成为协助税务部门与纳税人建立良好信任关系、主动消除税务部门与纳税人之间的信息不对称、促进纳税人实现自我管理的重要依托平台。

参考文献:

[1]刘 锋.我国公民的纳税意识[J].税务研究,2005,(11).

[2]Besley,T.,T.Persson.Why Do Developing Countries Tax So Little?[J].Journal of Economic Perspectives,2014,(4).

[3]Allingham,M.G.,A.Sandmo.Income Tax Evasion:A Theoretical Analysis[J].Taxation: Critical Perspectives on The World Economy,1972,(1).

[4]Slemrod,J.,S.Yitzhaki.Tax Avoidance,Evasion and Administration[R].NBER Working Paper Series,2000.

[5]谷 成,王 乾.2022年税收理论研究综述[J].税务研究,2023,(3).

[6]Mohdali,R.,K.Isa,S.H.Yusoff.The Impact of Threat of Punishment on Tax Compliance and Non-Compliance Attitudes in Malaysia[J].Procedia-Social and Behavioral Sciences,2014,(12).

[7]Ortega,D.,C.Scartascini.Dont Blame the Messenger:A Field Experiment on Delivery Methods for Increasing Tax Compliance[R].IDB Working Paper Series,2015.

[8]Guala,F.,L.Mittone.Experiments in Economics:External Validity and the Robustness of Phenomena[J].Journal of Economic Methodology,2005,(4).

[9]Bǎtr?ncea,L.,A.Nichita.Which is the Best Government?Colligating Tax Compliance and CitizensInsights Regarding AuthoritiesActions[J].Transylvanian Review of Administrative Sciences,2015,(44).

[10]Tauchen,H.V.,A.D.Witte,K.J.Beron.Tax Compliance:An Investigation Using Individual Taxpayer Compliance Measurement Program Data[J].Journal of Quantitative Criminology,1993,(9).

[11]Park,C.G.,J.K.Hyun.Examining the Determinants of Tax Compliance by Experimental Data: A Case of Korea[J].Journal of Policy Modeling,2003,(8).

[12]Bernasconi,M.Tax Evasion and Orders of Risk Aversion[J].Journal of Public Economics, 1998,(1).

[13]Frey,B.S.Deterrence and Tax Morale in The European Union[J].European Review,2003,(3).

[14]Maciejovsky,B.,E.Kirchler,H.Schwarzenberger.Misperception of Chance and Loss Repair: on the Dynamics of Tax Compliance[J].Journal of Economic Psychology,2007,(6).

[15]曹 杰.稅收自然田野实验方法述评[J].税收经济研究,2021,(2).

[16]Webley,P.,C.Adams,H.Elffers.Value Added Tax Compliance[J].Behavioral Public Finance,2006,(4).

[17]陈力朋,刘 华,徐建斌.税收感知度、税收负担与居民政府规模偏好[J].财政研究,2017,(3).

[18]Gruber,J.,B.Kószegi.Tax Incidence When Individuals are Time-Inconsistent:The Case of Cigarette Excise Taxes[J].Journal of Public Economics,2004,(9-10).

[19]James,S.,C.Alley.Tax Compliance,Self-Assessment and Tax Administration[J].Journal of Finance and Management in Public Services,2002,(2).

[20]Nguyen,T.H.The Impact of Non-Economic Factors on Voluntary Tax Compliance Behavior:A Case Study of Small and Medium Enterprises in Vietnam[J].Economies,2022,(8).

[21]陈晓光.财政压力、税收征管与地区不平等[J].中国社会科学,2016,(4).

[22]孙雪娇,赵玉洁.税收柔性执法对企业合作性税收遵从的影响研究[J].管理学报,2023,(8).

[23]杨玉萍.纳税信用评级披露对税收遵从的外溢效应[J].税务与经济,2022,(4).

[24]Vasin,A.A.,K.Navidi.Optimal Tax Inspection Strategy[J].Computational Mathematics and Modeling,2003,(2).

[25]Kirchler,E.The Economic Psychology of Tax Behaviour[M].Cambridge:Cambridge University Press,2007.

[26]Modugu,K.P.,J.O.Anyaduba.Impact of Tax Audit on Tax Compliance in Nigeria[J]. International Journal of Business and Social Science,2014,(9).

[27]Loo,E.C.,M.Mckerchar,A.N.N.Hansford.Understanding the Compliance Behaviour of Malaysian Individual Taxpayers Using a Mixed Method Approach[J].Journal of the Australasian Tax Teachers Association,2009,(1).

[28]Chung,J.,V.U.Trivedi.The Effect of Friendly Persuasion and Gender on Tax Comliance Behavior[J].Journal of Business Ethics,2003,(2).

[29]Dularif,M.,T.Sutrisno,E.Saraswati.Is Deterrence Approach Effective in Combating Tax Evasion? A Meta-Analysis[J].Problems and Perspectives in Management,2019,(2).

[30]Congdon,W.J.,J.R.Kling,S.Mullainathan.Policy and Choice:Public Finance Through the Lens of Behavioral Economics[M].Washington: Brookings Institution Press,2011.

[31]Andrews,S.C.,A.K.Robinson,F.Rodr?Guez.Bacterial Iron Homeostasis[J].FEMS Microbiology Reviews,2003,(2-3).

[32]Battiston,P.,S.Gamba.The Impact of Social Pressure on Tax Compliance:A Field Experiment[J].International Review of Law and Economics,2016,(3).

[33]Luttmer,E.F.P.,M.Singhal.Tax Morale[J].Journal of Economic Perspectives,2014,(4).

[34]Horodnic,I.A.Tax Morale and Institutional Theory:A Systematic Review[J].International Journal of Sociology and Social Policy,2018,(9-10).

[35]Faizal,S.M.,M.R.Palil,R.Maelah.Perception on Justice,Trust and Tax Compliance Behavior in Malaysia[J].Kasetsart Journal of Social Sciences,2017,(3).

[36]Murphy,K.,T.Tyler.Procedural Justice and Compliance Behaviour:The Mediating Role of Emotions[J].European Journal of Social Psychology,2008,(4).

[37]Van-Dijke,M.,P.Verboon.Trust in Authorities as a Boundary Condition To Procedural Fairness Effects on Tax Compliance[J].Journal of Economic Psychology,2010,(1).

[38]Kim,C.K.Does Fairness Matter in Tax Reporting Behavior?[J].Journal of Economic Psychology,2002,(6).

[39]Bergman,M.,A.Nevarez.Evading or Paying Taxes? Adhering to Social Mechanism Methods[J].Politics and Government,2005,(1).

[40]De,C.D.,T.R.Tyler.The Effects of Trust in Authority and Procedural Fairness on Cooperation[J].Journal of Applied Psychology,2007,(3).

[41]Schmidt,D.R.The Prospects of Taxpayer Agreement with Aggressive Tax Advice[J].Journal of Economic Psychology,2001,(2).

[42]Scholz,J.T.,M.Lubell.Trust and Taxpaying:Testing the Heuristic Approach to Collective Action[J].American Journal of Political Science,1998,(2).

(责任编辑:盛桢)

*基金项目:国家社会科学基金重大项目“发挥投资对优化供给结构的关键作用研究”(项目编号:21ZDA037)。

作者简介:贺京同,男,南开大学经济学院教授,博士生导师;魏 哲,女,南开大学经济学院博士研究生;那 艺,男,南开大学经济学院副教授,经济学博士。

①弹坑效应是指在经历一次税务稽查后,纳税人的税收遵从度会立即下降(Kirchler,2007)。

②机会错觉是指在一次税务稽查后,纳税人主观认为其近期或未来相当一段时间内被再次查处的可能性较低(Kirchler,2007)。

③多元心理动机是指纳税人是否选择税收遵从不仅受到传统税收决策理论强调的来自税务稽查、税率、应税所得、逃避税的惩罚等方面的客观信息以及利己动机的影响,还会明显受到其他更广范畴下的认知心理、社会心理等因素的影响(Kirchler,2007)。

①直觉推断效应是指纳税人往往凭借其过去的经历以及对他人缴税情况的主观估计,做出是否选择纳税遵从的决策,而非完全客观地做出纳税决策(Kirchler,2007)。

②框架效应是指对于相同的纳税结果,纳税人的风险厌恶水平不同。当纳税人将税款视为损失时,其风险厌恶水平较高、税收遵从度低;当纳税人将税款视为收益时,其风险厌恶水平较低、税收遵从度较高。这也就解释了为何相对于事后税务稽查,预扣税款制度下纳税人的税收遵从度较高(Albers,2008)。

③稟赋效应是指纳税人一旦拥有收入,那么他对该部分收入的价值评价要比拥有之前大大提高。因此,同等税款,被追缴的税收会给纳税人带来更大的损失厌恶感受(Kirchler,2007)。

④模糊厌恶心理是指与复杂的、不清晰的征税条例相比,纳税人往往更认可精简明晰的税法,从而提高税收遵从(Kirchler,2007)。

①资料来源:OECD,Behavioural Insights for Better Tax Administration: A Brief Guide,2021.