国有企业内审工作标准化现状及标准体系的创新构建

2023-11-22乔俊许萌君

乔俊 许萌君

摘 要:国有企业的内部审计工作是国有企业审计监督体系的重要组成部分,对于推进国有企业全面深化改革、强化国有企业内部控制、提高国有企业经营效益、维护国有资本安全具有重要意义。本文以标准化视角为切入点,研究国有企业内部审计工作在业务管理上的现状和问题,从标准体系建设的角度为规范国有企业内部审计工作提出指引和策略,从而为相关企业优化内审工作提供技术参考。

关键词:国有企业,内审,审计工作,标准体系,标准化

DOI编码:10.3969/j.issn.1002-5944.2023.21.005

Status of Standardization of Internal Audit Work and Innovative Construction of Standards System in State-owned Enterprises

QIAO Jun1 XU Meng-jun2

(1. Jiangsu Port Group Investment Management Co., Ltd. ; 2. Jiangsu Institute of Quality and Standardization)

Abstract: The internal audit work of state-owned enterprises is an important component of the audit supervision system of state-owned enterprises. It is of great signifi cance to comprehensively deepening reform, strengthening internal control of state-owned enterprises, improving the operational effi ciency of state-owned enterprises, and maintaining the safety of stateowned capital. This paper takes the standardized perspective as an entry point to study the current situation and problems of internal audit work of state-owned enterprises in the fi eld of business management, provides guidance and strategies for standardizing the internal audit work of state-owned enterprises from the perspective of standards system construction, thereby providing technical reference for relevant enterprises to optimize internal audit work.

Keywords: state-owned enterprise, internal audit, audit work, standards system, standardization

0 引 言

国有企业在我国经济组成中发挥着举足轻重的中坚作用,承担着经济结构转型升级的带头领军角色,而国有企业的内部审计工作对于规范国有企业资本运作、业务运转、管理运行发挥着不可替代的自我约束、自我监督作用[1],扎实有效地开展内部审计工作能有效促进国有企业在健康发展的道路上行稳致远。党的十八以来从全面深化改革、全面推进依法治国的高度,对新形势下加强国有企业审计监督、完善审计制度、保障依法独立行使审计监督权提出了明确要求,《国务院关于加强审计工作的意见》对强化审计的保障和监督作用、健全审计工作的保障机制做出了具体规定;2018年,习近平总书记在中央审计委员会第一次会议上也强调“加强全国审计工作统筹,优化审计资源配置,做到应审尽审、凡审必严、严肃问责,努力构建集中统一、全面覆盖、权威高效的审计监督体系”等要求[2]。国家对国有企业及相关民生重点行业的审计监管日益规范,要求也越来越高。以江苏省为例,高度衔接中央关于审计工作的管理要求,先后出台了《江苏省内部审计工作规定》《江苏省“十四五”审计事业发展规划》等重要文件,明确了审计工作的重要性,可见审计工作的规范化建设和运行在目前具有重要意义。

但内部审计制度在我国发展历史并不长,国家出台的内部审计制度和办法仍有较大完善空间,内审工作的规范化运行还存在一定的滞后和缺陷,相关审计标准体系较为缺乏,如何完善审计管理体系、丰富审计全流程标准,已成为审计领域必须研究的一项重要课题。本文探讨国有企业内审工作的标准化现状,从标准体系构建的角度为内审工作的增效提质提供重要的技术指引。

1 国有企业内审工作标准化现状

内审工作标准化管理可以有效提高国有企业内部审计效率和审计质量,最大程度节约审计人力、物力以及财力。推进内審工作标准化管理全面实施,有利于不断提升审计工作质量水平、有力保障审计事业行稳致远。然而就整个审计工作全链条而言,其标准化建设极不完善,针对审计工作的业务管理和质量控制也主要依托相关《审计署关于内部审计工作的规定》《内部审计基本准则》等部门规章文件,在操作层面上的具体技术规范尚不丰富。

从全国范围内的审计工作标准化组织来看,与审计工作密切关联的标委会仅有2个,分别是国家审计署筹建的TC 341(全国审计信息化标准化技术委员会),以及财政部筹建的TC 524(全国会计信息化标准化技术委员会)。TC 341发布的审计标准主要涉及会计核算软件及企业资源计划(ERP)软件,相关软件的数据格式、数据交换、信息传输和安全等内容,涉及到具体审计业务本身的质量控制标准鲜见;而TC 524成立以来还没有正式发布的相关国家标准。TC 20(全国能源基础与管理标准化技术委员会)、TC 442(全国节水标准化技术委员会)等分别发布GB/T 17166-2019《能源审计技术通则》、GB/ T 38284-2019《钢铁行业能源审计技术导则》、GB/ T 33231-2016《企业用水审计技术通则》等能源审计方面的标准,但仅可为国有企业开展内部能源审计提供参考。

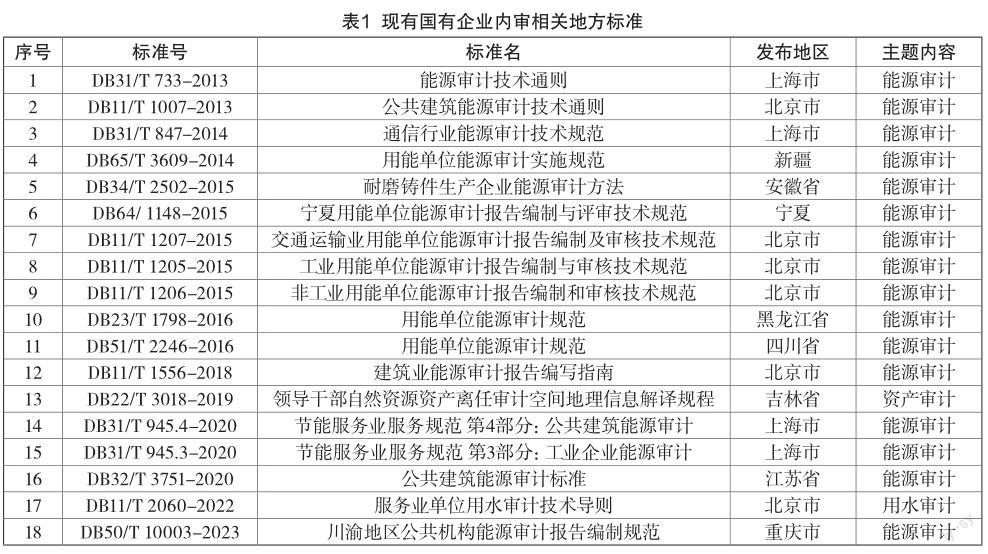

以各地方发布的审计相关地标来看,也多是在GB/T 17166框架下建立了地方能源审计规范,和国有企业相关的所有地方标准共计18项,明细见表1。

经过研究分析,也尚未发现有针对审计工作全链条的标准体系,国家层面或者省级层面的国有企业内审工作标准体系更是无从谈起,可见国有企业内审工作标准化总体统筹乏善可陈,在经济效益审计、经济责任审计、资产管理审计等实务操作层面,缺乏系统性的标准化支撑,特别对国有企业内部审计质量控制层面,除以中国内部审计协会发布《中国内部审计质量评估手册》为指引外,也没有严格意义上的“技术规范”做指导,导向和质控标准难以体现“全面审计、突出重点”的审计方针,难以保证内审质量,内审工作难免挂一漏万[3]。

2 国有企业内审工作标准体系的构建

2.1 体系构建思路

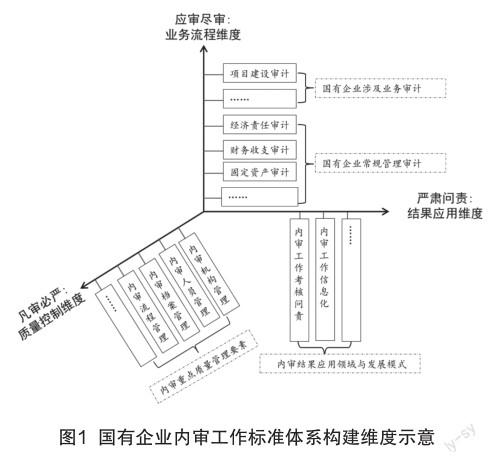

系统性地开展国有企业内部审计工作的标准化研究,其核心任务之一是构建完善的国有企业内审工作标准体系,这是审计工作规范化的必要前提,缺乏标准体系的总体规划,容易导致各部门审计项目覆盖面和审计深度参差不齐、审计流程繁简不一、审计记录描述不规范、审计报告格式不统一等问题。介于上文所述,国内鲜少有审计工作标准体系的建设资料,本文结合《内部审计准则》等政策文件依据,依托习近平总书记2018年在中央审计委员会第一次会议上对全国审计工作提出的“应审尽审、凡审必严、严肃问责”12字为方针,形成构建标准体系的逻辑维度框架,如图1所示。

“应审尽审”是以国有企业内审工作覆盖面为方向,构建内审工作业务流的全覆盖,国有企业涉及到的行业众多,大型央企亦有控股公司、参股公司等受总部管辖开展内审工作,需要用统一的准则开展内审工作,则可根据实际情况按照常规管理和实际业务开展具体审计业务事项的拆解、分析、合并等,构建完整的业务流程维度审计工作标准子体系。

“凡审必严”指引了在内审机构、内审人员、档案管理等方面开展标准体系内容构建,解决审计质量控制措施薄弱单一,完善审慎性流程建设的问题,从而通过严格的质量把控提高内审工作效率。比如,以《关于深化中央企业内部审计监督工作的实施意见》(国资发监督规〔2020〕60号)要求为依据,在相关国有企业内部需要强化总部对内审工作总体控制,完善内部审计机构甚至形成“区域审计中心”等模式[3],统筹开展审计人才队伍建设等工作。因此,在该部分要充分梳理内审工作质量控制要素构建标准子体系。

“严肃问责”体现了内审结果的合理应用及其价值的有效实现,国有企业作为中国特色社会主义经济的重要组成部分,要充分衔接“数字政府”新形势要求,强化内审工作的信息化建设;此外,国有企业的领导干部在承担内审合规责任的同时也承担着不同于一般企业的廉政角色,在内审结果应用维度充分考虑应用形式、应用领域,从而构建相关标准子体系。

2.2 标准体系结构

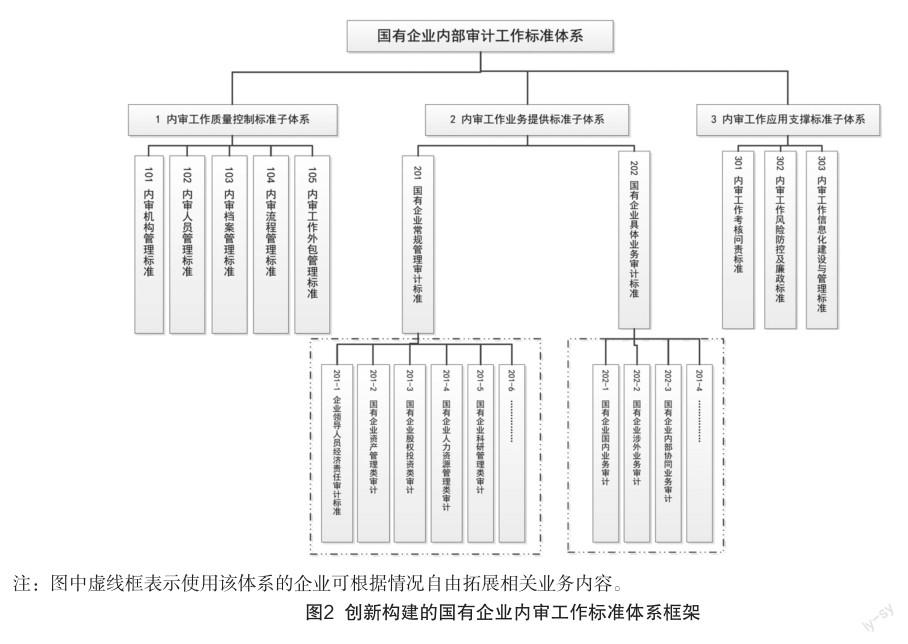

综合上文所述,本文从业务流程维度、质量控制维度、结果应用维度入手,抓住“全面提高审计工作质量”这条主线,在全面分析国有企业审计流程、审计作业事项、审计文书要求的基础上,以“简化、统一、协调、优化”标准化原则为出发点,依据GB/T 13016、GB/T 13017等标准体系构建指导性标准的基础上,创新构建覆盖国有企业内审工作全链条的标准体系,为相关企业全面开展审计工作标准化建设提供重要技术参考,标准体系框架图如图2所示。

(1)内审工作质量控制标准子体系

该子体系从国有企业内审工作质量控制要素的角度,为内审工作质量控制提供指引,主要包括但不限于:内审机构管理、内审人员管理、内审档案管理、内审流程管理、内审工作外包管理五大板块,其中内审机构管理可再具体细化规定,如《内审组织与董事会或最高领导层的关系》《区域内审审计中心职责要求》等标准,内审人员管理可再具体细化规定,如《内审人员培训规范》《外聘审计专家管理规范》等内容,为全面优化提升审计工作效能提供管理支撑。

(2)内审工作业务提供标准子体系

该子体系涉及国有企业常规管理审计标准、国有企业具体业务审计标准两大板块,其中国有企业常规管理审计应根据审计准则系统性梳理常规管理脉络,做到管理类审计业务全覆盖,包含但不限于经济责任审计、不良资产、固定资产等资产类审计、股权投资类审计、人力资源类、科研管理类审计等,标准体系的具体内容应明确管理类事项审计的具体要求;国有企业具体业务类审计标准则主要根据企业涉及的行业不同,针对自身的业务属性进行板块设置,本文的框架做了一个示例,按照國内业务、涉外业务、内部协同业务的方式进行了分类,也可按照主营业务、特殊业务、其他业务或者总部业务、区域分部业务等其他方式进行分类,目标是将国有企业的业务事项对应审计要求进行合理划分,做到业务类审计工作链条全覆盖。

(3)内审工作应用支撑标准子体系

该子体系涉及内审工作考核问责、内审工作风险防控及廉政标准、内审工作信息化建设与管理标准三个板块,侧重于引导内审结果的有效应用及内审工作的数字化、智慧化转型,切实提升审计成果运用的层次和水平。可包括但不限于《国有企业内审工作监督管理标准》《重大内审问题问责管理标准》《内审问题风险防范与化解》等内容。

3 结 语

国有企业内审工作标准体系的建设,目标是为了保证其内审工作的质量、提高审计效果,以审计管理方式的规范化,即规范化的组织设计和业务流程设计为载体,贯穿于审计工作始终的一种科学的、动态的管理方式,确保通过内审工作流程、质控的规范性来实现提高审计最终结果的精准性、有效性的目的[4],这项工作的有效推进也是促进国有企业良性健康可持续发展的基础性管理保障之一。

本文旨在通过抛砖引玉的探索性思考,为相关企业开展内审工作的规范化建设提供蓝图指引。标准体系建设仅是内审工作标准化建设的开局部署,相关企业可根据自身情况细化标准体系明细,加快具体标准的制定、实施,支撑标准体系有效运行和持续改进,以标准化战略思维,持续推动国有企业建立健全内部审计工作机制,更好地为国有企业高质量发展提供监督保障。

参考文献

[1]李晓军.国有企业内部审计存在问题及对策思考[J].交通财会,2023(3):58-60.

[2]袁亮亮,罗党论,郭蒙.新时代国有企业内部审计:现状、发展与挑战——来自问卷调查的经验证据[J].审计文摘, 2022(1):139-145.

[3]唐肖敬.国有企业内部审计质量控制研究[J].财经界,2022(15):128-130.

[4]王晓玲.浅析如何有效完善国有企业内部审计工作机制[J].财讯,2019(6):97.

作者简介

乔俊,工商管理硕士,长期从事财政经济管理、企业管理、风险防控、内部控制、审计绩效等领域研究工作。

许萌君,项目管理硕士,长期从事国家标准、行业标准、地方标准等编制及相关标准体系建设研究工作。

(责任编辑:张佩玉)