城投公司ESG表现如何影响债券信用利差

2023-11-13博士生导师赵静静

王 凯(博士生导师),丁 宁,赵静静

一、引言

伴随我国债券市场的发展,债券余额规模不断增长,同时引发的债券信用事件也层出不穷,对地方政府债务风险进行有效控制是我国亟待解决的现实问题。这对防范化解重大风险进而守住系统性风险底线,以及促进实体经济发展具有深远影响。党的二十大报告明确指出:“强化金融稳定保障体系,守住不发生系统性金融风险底线”。《2023年国务院政府工作报告》也强调,“有序推进地方政府债务风险防范化解”。此外,“十四五”规划还将防范化解地方政府债务风险提升至国家金融安全战略层面。其中,对债券进行合理定价,降低融资成本,是地方政府控制债务风险以提高市场运行效率与配置效率的关键。债券信用利差是投资者在承担企业无法按期还本付息产生的投资风险的同时,所要求的相对于无风险回报的风险补偿。现有文献从不同角度对债券信用利差的影响因素进行探讨,如债务置换(邱志刚等,2022)、流动性(张雪莹和刘茵伟,2021;张帆和伍晨,2021)、债券风险(周聪和张宗新,2021)、经济政策不确定性(陈选娟等,2022)、上市公司ESG 信息披露(吴雄剑等,2022)以及公司治理因素(阮青松等,2022)等。然而,目前鲜有文献研究城投公司ESG表现对融资成本的影响。

ESG非常注重非财务绩效和绿色可持续发展价值理念,具体包含环境(Environmental)、社会(Social)和公司治理(Governance)三个维度。党的二十大报告指出:“必须牢固树立和践行绿水青山就是金山银山的理念,站在人与自然和谐共生的高度谋划发展”。其中,践行ESG 理念是积极应对气候变化、稳妥推进双碳战略、促进绿色发展的主要内容,更是实现高质量发展的重要保障。目前,学术界关于ESG 的经济后果研究集中在企业融资(谢红军和李雪,2022)、企业绩效(Chen,2022)和企业价值(王琳璘等,2022)等方面,已取得丰硕成果,为推进绿色治理、改善企业ESG 表现提供了重要指导。而我国债券市场的ESG实践尚处于起步阶段,现有文献研究了ESG 表现对信用风险(Barth 等,2022)、贷款利差(Eichholtz 等,2019)、信用利差(吴雄剑等,2022)以及在险价值(张晶和刘学昆,2022)的影响。城投债作为地方政府借助融资平台进行发债筹资的主要形式,其在环境、社会和治理方面的表现向市场传递着一种真实、有效的积极信号,对促进城市基础设施转型、推动当地经济发展乃至防范政府债务风险具有重要意义。然而,对于城投公司ESG 表现的经济后果研究,目前鲜有学者关注。

鉴于此,本文结合“双碳”战略背景,立足于ESG债券市场的微观经济后果,深入考察城投公司ESG 表现对债券信用利差的影响。本文试图探索以下问题:城投公司ESG 表现能否有效降低公司债券信用利差?城投公司ESG表现通过何种渠道降低公司债券信用利差?考虑不同的地区市场化进程、社会信任水平以及财政压力,对二者关系又会产生何种差异化影响?厘清上述问题,对于融资平台如何降低融资成本、扩大融资规模,并促进城投债发挥积极影响具有重要作用,也能在一定程度上提升地方政府债务治理效能以及金融系统稳定性。

本文构建了城投公司ESG 评价体系,发现城投公司ESG 表现能降低债券的信用利差,在进行一系列稳健性检验之后,研究结论仍然成立。机制检验表明,城投公司ESG是通过提升信用评级进而降低债券信用利差。异质性分析表明,在市场化程度更高、社会信任度更高以及财政压力更小的情况下,城投公司ESG 对债券信用利差的影响更显著。此外,本文进一步探究了E、S、G 三个维度的分项表现对债券信用利差的影响,发现这一作用主要体现在环境和社会维度上。

本文可能的贡献如下:第一,丰富了ESG 经济后果的相关文献。不同于以往关注ESG表现对企业的经济后果(谢红军和李雪,2022;Chen,2022;王琳璘等,2022)以及对债券市场的影响(Barth等,2022;Eichholtz等,2019;张晶和刘学昆,2022),本文以城投债为切入点,考察了城投公司ESG 表现对债券信用利差的影响,从债券主体的视角拓展了ESG 的经济后果研究。第二,不同于已有企业ESG 或债券对发行利差的影响研究(吴雄剑等,2022;邱志刚等,2022;周聪和张宗新,2021),本文将城投公司和ESG 相结合,创新性地构建了城投公司ESG 评价体系。第三,探明了信用评级是城投公司ESG 表现降低债券信用利差的中介机制,不仅在理论上对已有研究进行了呼应或补充(沈中华等,2018;康晶和陈守东,2022),而且为信用评级机构践行ESG 理念、保护投资者利益以及治理地方政府债务风险提供了一定的实践启示。

二、理论分析与研究假设

利益相关者理论认为企业是不同利益相关者的集合体,应当综合平衡各个利益相关者的利益要求,而不是仅仅专注于股东财富的积累(Freeman,1984)。股东、员工、客户和社区等利益相关者影响着组织目标的实现,承担着企业风险(李新丽等,2022)。而城投公司在ESG 方面的良好表现体现了其对合规性的重视,有利于改善和维护城投公司与利益相关者之间的关系。一方面,城投公司良好的ESG 表现有利于积累声誉资本(李志斌等,2022),提升公司的可持续发展能力。这有助于降低城投公司的违约风险(陈益云和林晚发,2017),进而降低投资者所要求的收益率,即降低债券信用利差(徐莉萍等,2020)。另一方面,城投公司在ESG 方面的良好表现还能向投资者传递积极的信号。这些积极信号有助于降低融资双方的信息不对称程度,强化投资者对支持企业发行债券的信心,进而降低债券的信用利差(徐思等,2022)。此外,已有研究也提供了相关证据,比如杜通和张文迪(2023)发现上市公司良好的ESG表现能够对公司债券信用利差产生负向影响。综上,本文提出如下假设:

H1:城投公司ESG 表现越好,其发行债券的信用利差越低。

本文认为,城投公司良好的ESG 表现主要是通过提高城投公司的信用评级,进而降低其所发行债券的信用利差。具体而言,一方面,ESG表现良好的城投公司会积极承担社会责任,有助于提高客户忠诚度(Turban和Greening,1997)、吸引和留住高素质员工(Greening和Turban,2000),也能够在一定程度上提升企业形象(Fombrun和Shanley,1990),这为企业积累了声誉资本(李志斌等,2022)。较好的声誉可以从各方面为公司聚集社会资源,提升企业的核心竞争力(Tamimi 和Sebastianelli,2017),从而提升公司的长期可持续发展能力,进而降低城投公司的违约风险(陈益云和林晚发,2017)。另一方面,城投公司良好的ESG表现能向投资者以及社会公众传递积极信号,这些信号不仅包括公司会积极承担环境和社会责任、治理机制比较完善,也包含企业的经营状况良好且对未来的预期较好(王琳璘等,2022)。这些积极信号有助于降低城投公司与评级机构双方的信息不对称程度,从而弱化评级机构在进行评价时的风险感知(Albarrak 等,2019),即评级机构认为这些城投公司面临的违约风险更低。因此,城投公司良好的ESG表现不仅能够有效降低自身面临的违约风险,还能弱化评级机构在进行评价时的风险感知,进而影响评级机构所出具的信用评级报告。评级分析师会根据城投公司的表现判断影响债券到期偿付的因素,进而预测债券未来违约的可能性并识别信用风险(沈红波和廖冠民,2014)。如果城投公司的违约风险较低,那么该公司的发展前景较好且未来的偿债能力较强,其会获得较高的信用评级(施燕平和刘娥平,2019)。

信用评级能够揭示违约风险,所以其在债券定价中发挥着重要作用。信用评级能够将评级分析师所识别的信用风险传递给投资者(Livingston 等,2018),这降低了债券市场中投资者和城投公司之间的信息不对称程度,帮助债券投资者识别并评估发债主体的违约风险(魏明海等,2017)。而发债主体违约风险可能会带来损失,因此投资者会要求城投公司提供额外的信用风险溢价,即信用利差(周宏等,2014)。如果城投公司的信用评级提高,那么投资者所承担的违约风险将会降低,他们对风险溢价的要求也会随之降低,最终体现为债券的信用利差降低(沈中华等,2018)。综上,本文提出如下假设:

H2:城投公司ESG的良好表现通过提升债券的信用评级,降低了债券信用利差。

三、研究设计

(一)样本选择与数据来源

本文以2020 年城投债数据为样本,根据“2020 年城投债发行总结及城投平台名单”可知,2020年全年各品种城投债发行数量达到5574 只。但是,本文在搜集、整理、合并和分析数据的过程中发现,部分城投债数据存在缺失。在剔除变量缺失及异常数据后,共得到472 个城投公司的3054 个观测值,并在1%和99%的水平上进行了缩尾处理。

本文的数据来源如下:首先,与城投债和城投公司相关的债券发行数据(发债规模、债券期限、是否有担保、城投公司名称、行业特征)和其他财务数据(资产负债率、公司规模、总资产周转率、总资产净利率和现金利息保障倍数)均来源于WIND数据库,国债收益率数据来自财政部网站。其次,本文运用Python 提取对城投公司ESG 评分所需的数据,共得到60 多项子指标。剔除严重缺失的指标,并按照环境、社会和治理维度进行分类筛选后,最终确定了11 项子指标。其中,董监高的研究生占比、主营业务绿色评分以及主营业务社会公益属性评分均源于从预警通软件中爬取的股权募集书;行政层级从天眼查中爬取获得;环保词频通过对《2020 年国务院政府工作报告》的文本分析获得;地方层面的评价指标(三大基本保险覆盖率、劳动纠纷次数、科教支出占比、政府透明度、工业有害气体排放量和可吸入颗粒物平均浓度)来自《中国省级统计年鉴》。最后,其他控制变量(人均GDP和财政收入)源于中国城市统计年鉴。

(二)模型设定与变量定义

为了检验H1,本文构建了OLS回归模型(1):

为了检验H2,本文构建了OLS回归模型(2)和(3):

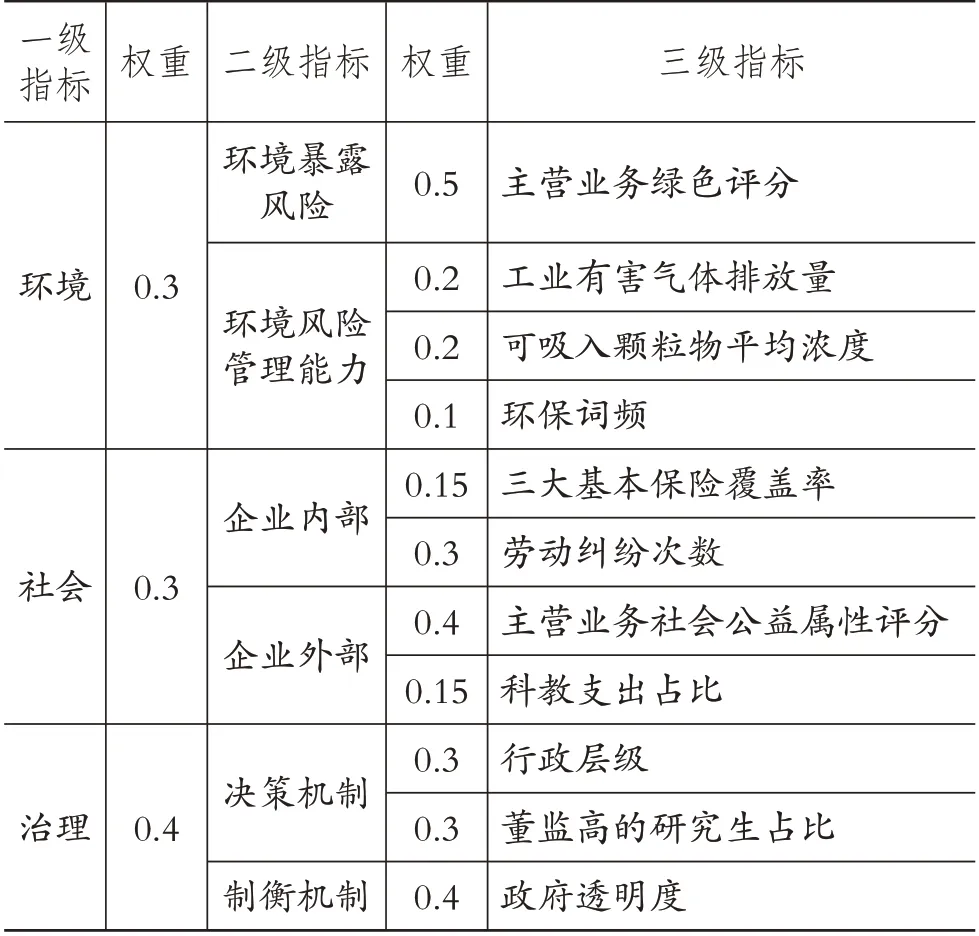

其中,被解释变量为城投债信用利差(DRATE),即城投债发行利率与当日相同期限国债利率的差值。解释变量为城投公司ESG表现(ESG),本文在环境、社会和治理三大维度的基础上,参考已有研究并结合数据可得性等因素,最终确定了十一个三级指标,具体指标及其权重见表1。

表1 城投公司ESG指标权重

环境方面主要涉及两个层面:一是环境风险暴露,是指由城投公司的项目特征所导致的企业在环境方面存在的监管约束或成本约束带来的风险;二是环境风险管理能力,是指企业面对环境风险所采取的措施和相应表现(刘璐和吁文涛,2021)。在环境风险暴露方面,城投公司的主营业务绿色评分能有效地反映其潜在的环境风险,该项评分越高,说明城投公司投资的项目对环境越友好,越有利于降低环境风险。在环境风险管控能力方面,本文借鉴国际经济合作与开发组织(OECD)与联合国环境规划署(UNEP)共同提出的PS-R 模型进行评价。基于已有文献,本文用工业有害气体排放量衡量环境绩效中的压力程度(Kassinis 和Vafea,2006),用可吸入颗粒物平均浓度代表环境绩效中的污染状况(朱相宇和乔小勇,2014),用政府工作报告的环保词频表示企业为保护环境做出的努力(欧阳晓灵等,2022)。

在社会方面,企业的社会责任要求其不仅要关注股东的利益,也要综合平衡各个利益相关者的利益要求(黄珺等,2022)。本文主要从企业内部和外部两个方面对城投公司的社会责任表现进行评价。在企业内部,员工的基本权益应该得到保障,本文选择了三大基本保险(医疗、养老和失业)覆盖率和劳动纠纷次数这两个指标(李太淼,2007;徐浩等,2019)。在企业外部,鉴于城投公司主要从事公益性业务或者准公益性项目,其主营业务社会公益属性评分可以反映城投公司的项目是否有助于创造社会福利。此外,城投公司的债务都有政府显性或隐性担保作为背书,其业务属性决定了终极控制权仍保留在政府内部,需要政府提供支持(张惠强,2022)。而科教支出占比能够体现当地政府对科学和教育的重视程度,这对于提高社会公众的教育水平、缓解公众所承担的教育经费压力以及激发创造力发挥着重要的作用。因此,本文选择了城投公司的主营业务社会公益属性评分与科教支出占比两个指标来衡量其对社会公众的贡献。

在治理方面,本文主要衡量企业决策机制和制衡机制对企业经营状况的影响。决策机制是指董事、监事和高管形成的组织结构,制衡机制主要指保护股东利益以及完善信息披露等方面的制度安排。关于决策机制,城投公司第一大股东多为政府,而政府具有不同的行政层级。相对而言,行政层级越高,当地城投公司的决策机制越完善(戴欢欢和陈荣卓,2023)。此外,周楷唐等(2017)指出,企业高管学术履历越丰富,知识储备与专业公司治理能力越强。因此,本文选取了行政层级和董监高的研究生占比两个变量衡量决策机制。关于制衡机制,由于政府是权力机关,社会公众通过公开的信息披露来对政府的行为进行监督(张晨等,2023)。因而,本文主要考察了政府透明度。

中介变量为债券信用评级中的主体评级(PLA_rank)。借鉴国际通用做法,本文对债券信用评级进行赋值:AA-及以下为1,AA 赋值为2,AA+赋值为3,AAA赋值为4,数值越高代表评级越好。

Controls 表示控制变量,参考已有研究(陈玉洁和王剑锋,2021;罗荣华和刘劲劲,2016),本文的控制变量如下:第一类为债券指标,包括发债规模、债券期限与是否有担保;第二类为平台公司指标,包括资产负债率、公司规模、总资产周转率、总资产净利率以及现金利息保障倍数;第三类为地区经济指标,包括人均GDP、财政收入。此外,本文还控制了城投公司的行业特征,具体变量定义如表2所示。

表2 变量定义

四、实证结果与分析

(一)描述性统计

表3 报告了主要变量的描述性统计结果。可以看出,城投债信用利差(DRATE)均值为2.267%,最小值为-0.52%,最大值为5.15%,说明不同城投债的信用利差存在较大差异。ESG 的均值为2.664,最小值为1.49,最大值为3.39,说明城投公司ESG表现总体上来说处于中等偏上水平。从债券的特征来看,发债规模(AMOUNT)的均值约为2.075,发债的平均期限(PERIOD)在4 ~5年,约21.4%的城投债有担保人进行担保。从平台公司的特征来看,公司规模(SIZE)均值为24.5,总资产周转率(TURNOVER)均值为7.1%,总资产净利率(ROA)约为0.775%,而现金利息保障倍数(CEBIT)的均值和中位数均为负数,说明部分企业的偿债能力不强。从地区经济指标来看,AGDP 均值为11.36,TAX 约为15.44。上述变量结果大致与已有研究一致(胡悦和吴文锋,2018;陈玉洁和王剑锋,2021;潘俊等,2016),表明变量选取合理。

表3 描述性统计

(二)相关性分析

相关性分析结果显示,城投公司ESG 表现(ESG)与城投债信用利差(DRATE)的皮尔逊相关系数为-0.268,在1%的水平上显著,这表明城投公司ESG 表现与城投债信用利差存在负相关关系,初步印证了H1。此外,控制变量之间的相关性系数均小于0.5,这说明变量之间不存在严重的多重共线性问题。限于篇幅,结果未予列示,留存备索。

(三)主回归分析

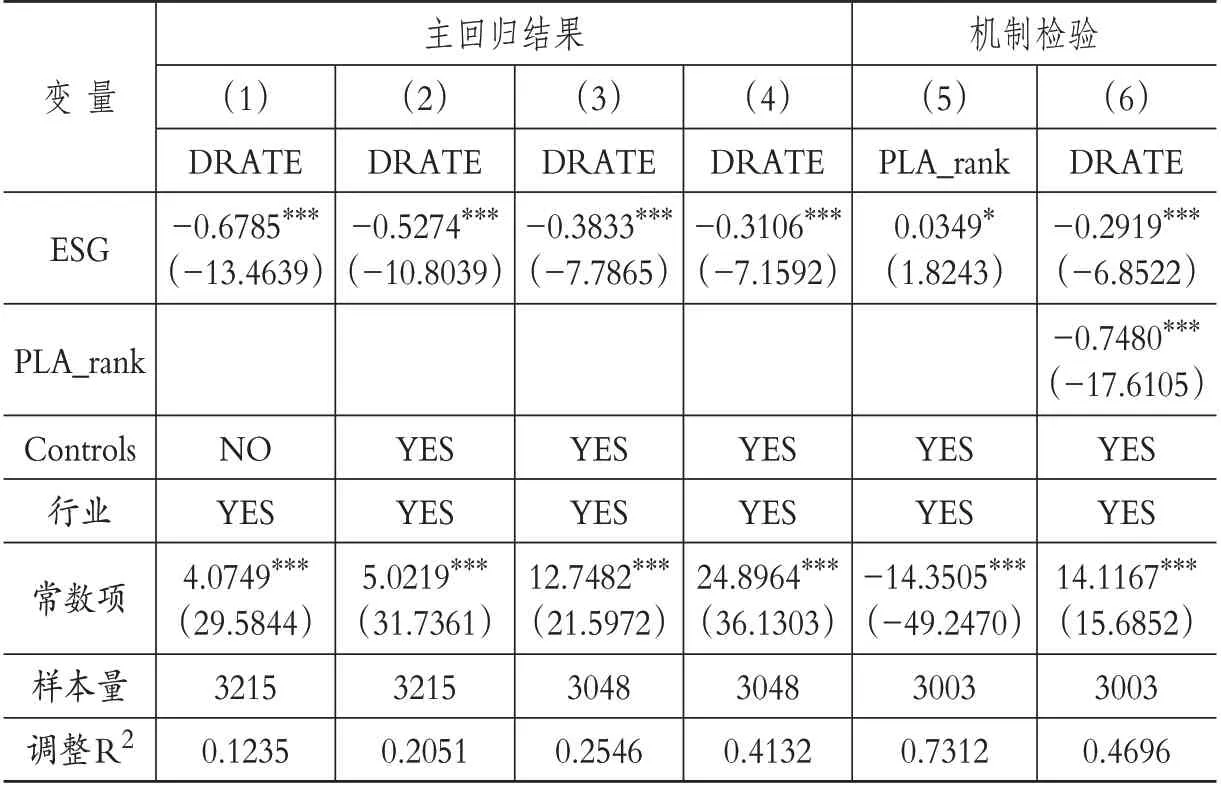

表4 列 示 了ESG 与DRATE 的 基 本回归结果。第(1)列控制了行业因素的影响,观察回归变量的系数可知,ESG的系数为负且在1%的水平上显著,表明城投公司ESG表现对城投债信用利差具有显著的负向效应,H1得到验证。为消除债券、公司以及城市特征对上述结果的影响,本文在第(2)、(3)和(4)列依次加入债券特征、公司特征和城市特征变量,第(4)列结果表明,在加入所有控制变量后,上述结论未发生显著改变。

表4 主回归结果与机制检验

(四)机制检验

基于前文分析,本文拟检验信用评级对城投公司ESG 表现降低债券利差的中介作用。鉴于ESG 的被评价对象为城投公司,主体评级更能反映公司层面整体信息的特征,因而本文使用债券信用评级中的主体评级(PLA_rank)为中介变量。具体来说,首先借鉴国际通用做法,对债券信用评级进行赋值:AA-及以下赋值为1,AA赋值为2,AA+赋值为3,AAA 赋值为4,数值越高代表评级越好。然后,按照中介检验三步法进行回归,结果如表4所示。表4 第(5)列的回归结果显示ESG与PLA_rank 的系数在10%的水平上显著为正,第(6)列的回归结果显示ESG与DRATE 的系数在1%的水平上显著为负,说明债券信用评级存在部分中介作用,城投公司的ESG表现能通过提高债券信用评级达到降低债券信用利差的作用,H2成立。

(五)稳健性检验

首先,为了排除省份层面或者城市层面潜在因素的影响,本文分别控制了省份固定效应和城市固定效应。其次,为避免自相关问题可能对本文结论产生的影响,采用平台层面的聚类标准误再次回归。最后,采用替代变量法将城投公司ESG表现按照四分位数分成四组,从低到高依次赋值为1 到4,然后代入原模型中进行回归。上述结果均与主回归结果保持一致,验证了H1。限于篇幅,上述稳健性检验结果未具体列示,留存备索。

(六)内生性检验

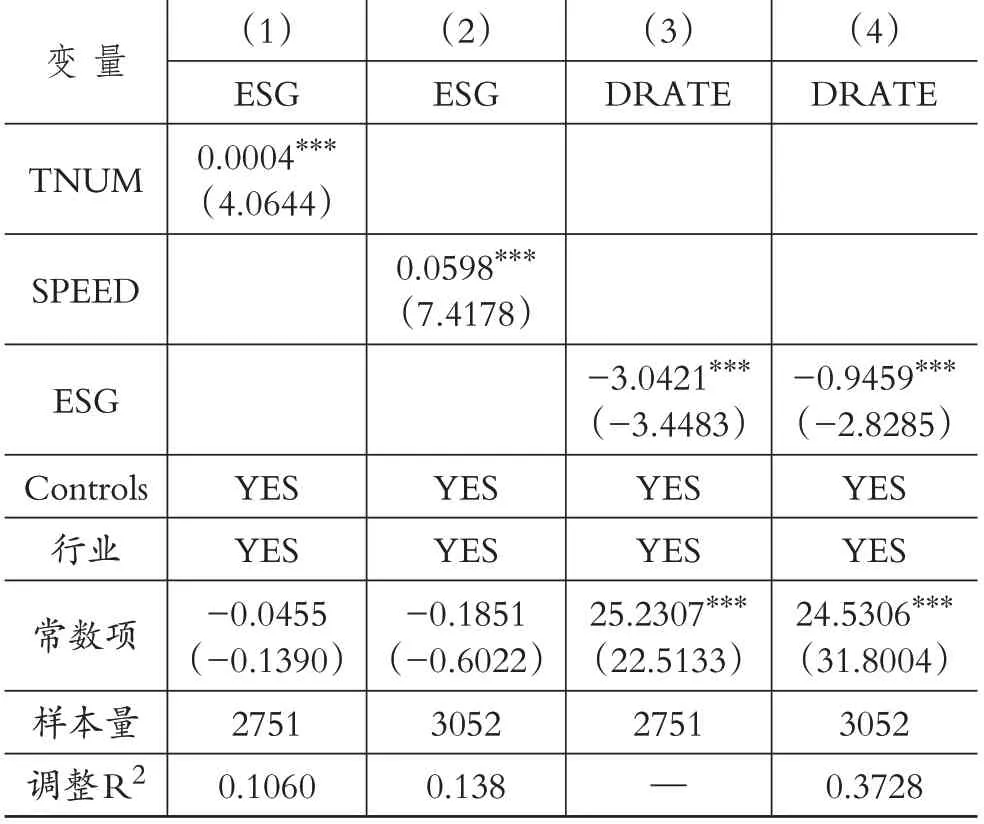

本文潜在的内生性问题主要是由反向因果导致的,即城投债信用利差较低的平台公司可能更有意愿去关注自身的ESG 表现,投入更多的资源从而提升ESG表现。为了缓解上述问题,参考已有研究(戴亦一等,2019;李超和李涵,2017),引入各个地级市的道观数量(TNUM)和平均风速(SPEED)分别作为城投公司ESG表现的工具变量。本文选择这两个工具变量的原因如下:

1.关于道观数量。一方面,Mazar 和Ariely(2006)认为,通过宗教信仰感化人心可以形成诚信规范的自我约束,潜移默化地影响人们的价值取向。当个体所处环境中的宗教信仰氛围浓厚时,诚信规范的约束作用更强,同时宗教信仰也会对企业经济活动和行为决策产生影响(如强化企业的责任意识、规范企业的经营行为),从而降低企业实施不良行为的可能性。此时,城投公司的ESG 表现可能会更好,满足相关性条件。另一方面,寺庙和道观基本上属于古代建筑,通常不会直接对城投债信用利差产生影响,满足外生性要求。

2.平均风速。一方面,已有研究发现,空气中污染物的扩散与当地的气象因素(风速、风向、气压、云层高度、相对湿度等)密切相关(Arya,1999)。其中,当地年均风速越大,则越容易将空气中的污染物吹散,进而降低污染程度。而空气污染是环境维度中的一个重要因素,因此,风速与城投公司的ESG 表现密切相关。另一方面,风速主要受外生的地理环境影响,并不会直接影响城投债信用利差,满足外生性要求。

本文对工具变量进行弱工具变量检验,结果表明不存在弱工具变量问题。表5 列示了采用工具变量法之后的回归结果,第(1)和(2)列的结果表明城投公司ESG 表现(ESG)与道观数量(TNUM)和平均风速(SPEED)均显著正相关。而第(3)和(4)列的结果表明,在经过工具变量的处理后,ESG与DRATE显著负相关,本文的H1仍然成立。

表5 内生性检验

五、进一步研究

(一)异质性分析

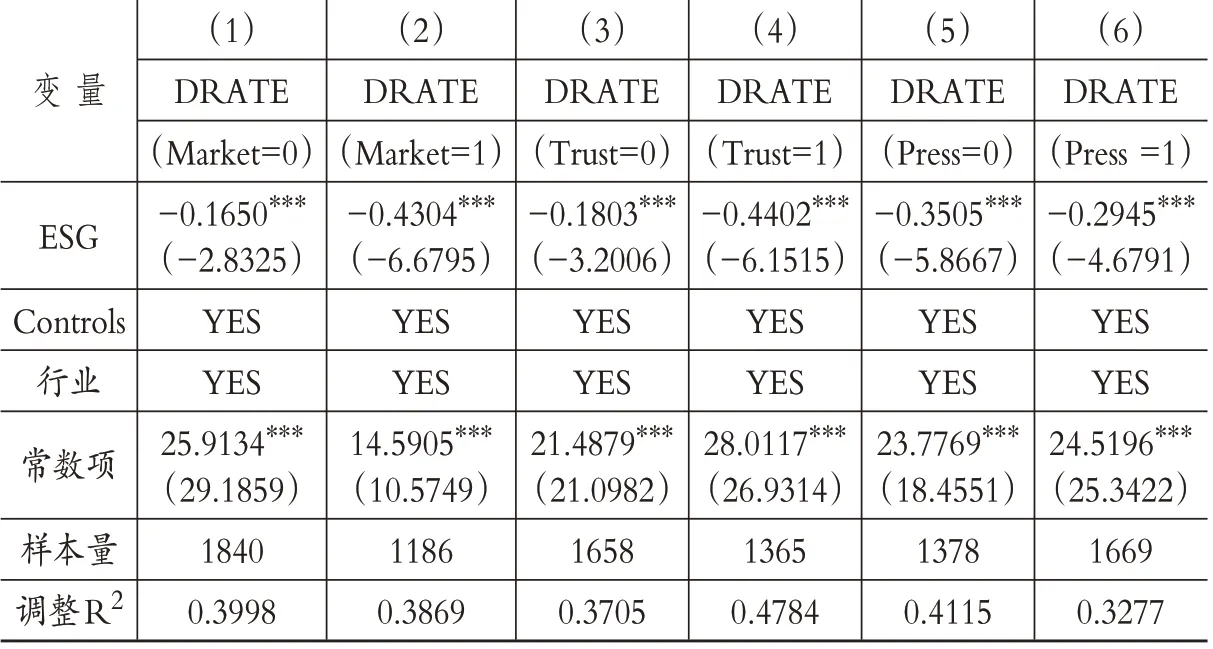

1.市场化程度。市场化程度越高的地区,政治和法制环境越好,市场资源配置效率越高,企业为了获得良好的市场形象和提升可持续竞争优势主动履行ESG责任的意识更强。同时,这些地区的经济发展水平较高,支持企业履行ESG 责任的激励性政策较为完善,有利于促进企业主动改善ESG 表现(席龙胜和赵辉,2022)。此外,市场化程度更高的地区,债券市场的发展也更完善,评级机构的作用更显著,这意味着信用评级的信息传递机制也会更有效(段艳平,2020)。因此,市场化程度高地区的城投公司ESG 表现更好,产生的违约风险更低,评级机构通过信用评级将该信息有效传递给投资者,从而投资者要求的风险溢价也会随之降低。本文推测在市场化程度较高地区,城投公司的ESG 表现降低债券信用利差的作用更强。基于此,本文采用王小鲁等(2019)构建地区市场化指数来衡量市场化程度(Market),将城投公司所在地市场化指数高于中位数的地区作为市场化程度较高地区组,否则作为市场化程度较低地区组,重新按照模型(1)进行分组回归。最后,回归结果如表6第(1)和(2)列所示,市场化程度较低地区和较高地区的城投公司ESG表现的回归系数分别为-0.1650 和-0.4304,均在1%的水平上显著。可见,在市场化程度较高地区,城投公司ESG 表现降低城投债信用利差的作用更强。

表6 异质性分析

2.社会信任。社会信任作为一种非正式制度,有助于激发管理层的利他主义动机,促使其对各利益相关者更加关心与重视,进而增强其对ESG 责任的履行意愿。在社会信任程度较高的地区,各利益相关者更加注重企业ESG 表现,为了建立并维持良好的声誉,企业会更积极地开展ESG 活动(孙泽宇和齐保垒,2022)。同时,高度信任的环境使得企业从事ESG活动具有更强的“广告效应”,能给利益相关者更多的“正反馈”。因此,在社会信任程度更高的地区,企业积极承担ESG责任所带来的提升可持续发展能力的积极作用会更显著。这有助于降低企业的违约风险,进而降低投资者向城投公司要求的风险补偿。本文推测,在社会信任程度更高的地区,城投公司的ESG 表现降低债券信用利差的作用更强。基于此,本文采用CEI 公布的中国城市商业信用环境指数来衡量城投公司所在地的社会信任程度(Trust)。以中国城市商业信用环境指数中位数作为临界值,将城投公司所在地的商业信用环境指数高于中位数的地区作为社会信任程度较高地区组,否则作为社会信任程度较低地区组,重新按照模型(1)进行分组回归。回归结果如表6第(3)和(4)列所示,社会信任程度较低地区和较高地区的城投公司ESG表现的回归系数分别为-0.1803和-0.4402,且在1%的水平上显著。可见,在社会信任程度更高的地区,城投公司的ESG表现降低债券信用利差的作用更强。

3.财政压力。“仓廪实而知礼节”,企业主动履行社会责任建立在拥有充足资源尤其是财力资源的基础上。当地方政府面临较大的财政压力时,会促使政府更加关注企业对地区的经济贡献而非社会贡献。此时,企业履行社会责任的积极性也相应降低(胡丹等,2019)。相反,如果当地政府的财政压力较小,那么城投公司开展ESG 活动的积极性会较高,这有助于提升企业的ESG 表现。本文推测,在地方政府财政压力更小时,城投公司的ESG 表现降低债券信用利差的作用更强。基于此,本文引入了财政压力变量(Press),该数据来源于《中国城市统计年鉴》。本文以财政压力的中位数作为临界值,将城投公司所在地的财政压力高于中位数的地区作为财政压力较大地区组,否则作为财政压力较小地区组,重新按照模型(1)进行分组回归。回归结果如表6 第(5)和(6)列所示,财政压力较小地区和较大地区的城投公司ESG 表现的回归系数分别为-0.3505 和-0.2945,均在1%的水平上显著。可见,在财政压力更小的地区,城投公司ESG 表现更能降低其所发行债券的信用利差(限于篇幅,组间差异检验结果均未具体列示,留存备索)。

(二)拓展性研究

为了探究ESG三个维度是否都能起到降低债券信用利差的作用,本文引入E、S、G 三个变量,分别定义为城投公司在环境、社会和治理维度的分项得分,代入原回归模型中,与债券信用利差进行回归。结果如表7所示,城投公司E和S维度的得分与信用利差的回归系数分别为-0.2213、-0.1888,均在1%的水平上显著,而G维度的得分与债券信用利差的回归系数不显著。这说明城投公司ESG表现降低债券信用利差的作用主要体现在E和S两个维度上,城投公司提高在环境和社会方面的表现能降低债券融资成本。

表7 拓展性研究

六、结论与建议

本文立足于债券ESG 实践这一背景,选取我国2020 年的城投公司数据,构建其ESG 评价指标,深入探讨城投公司ESG表现对城投债信用利差的影响。研究结果表明,城投公司ESG 表现能显著降低城投债信用利差,采用工具变量法等一系列稳健性检验之后结论仍然成立。机制检验结果表明,城投公司ESG 表现通过提升其信用评级起到降低城投债信用利差的作用。进一步研究发现,在市场化程度更高、社会信任程度更高以及财政压力更小的情况下,城投公司ESG 表现降低城投债信用利差的作用更显著。

基于上述研究结论,本文提出如下建议:第一,对于城投公司而言,要注重并积极践行ESG理念,加大对环境、社会和治理维度的投入,尤其要强化环境治理,承担社会责任。比如,开展更多有助于环保的绿色基础设施建设项目以及服务公众的公益性项目。通过提高自身的ESG 表现来降低融资成本,以控制债务风险、推动债券市场发展,进而提高地方经济建设水平。第二,对于信用评级机构来说,应当积极学习并不断深化ESG 理念,提升ESG 信息的搜集与分析能力,将其有效地运用于对发债企业信用风险的评估中,充分发挥其在发行人和投资者之间的信息中介传递功能,从而帮助投资者提高投资准确性、前瞻性。第三,对地方政府而言,一方面要完善城投债发行定价机制的外部金融市场环境和法律环境,加强与债券市场价格、违约风险等相关的信息披露或事件公开,从而有效降低债券市场的融资成本。另一方面,要加强资金的合理投入和使用,适时减轻自身的财政压力,这是防范化解债务风险的重要保障。此外,政府也要提高对ESG 理念的认识,出台引领ESG 发展的相关规则或行业规范,同时引导第三方机构对ESG 表现进行合理评估,最终促进债券市场的健康发展。

【 主要参考文献】

陈选娟,杨刚,贾志敏.经济政策不确定性、展期风险与债券利差[J].国际金融研究,2022(9):77 ~86.

陈益云,林晚发.承担社会责任越多,企业发债时信用评级就越高吗?——中国上市公司数据的检验[J].现代财经(天津财经大学学报),2017(6):101 ~113.

陈玉洁,王剑锋.城投债融资成本与担保增信的分类有效性[J].海南大学学报(人文社会科学版),2021(5):82 ~90.

戴欢欢,陈荣卓.结构性整合:市域治理现代化背景下社会矛盾有效化解的一种解释框架[J].云南社会科学,2023(2):64 ~72.

戴亦一,张鹏东,潘越.老赖越多,贷款越难?——来自地区诚信水平与上市公司银行借款的证据[J].金融研究,2019(8):77 ~95.

段艳平.市场化与地方政府债务风险——来自中国省际面板数据的证据[J].学术交流,2020(7):136 ~145.

胡丹,胡祎蝶,梁樑.冗余资源、财政压力与企业社会责任表现[J].华东经济管理,2019(6):147 ~154.

胡悦,吴文锋.城投债中的地方政府信用——隐性担保还是隐性担忧[J].投资研究,2018(9):44 ~61.

康晶,陈守东.企业展期风险与债券信用利差——兼论信用评级的中介效应与流动性的调节作用[J].西安交通大学学报(社会科学版),2022(6):49~63.

李超,李涵.空气污染对企业库存的影响——基于我国制造业企业数据的实证研究[J].管理世界,2017(8):95 ~105.

李太淼.如何保持公有制主体地位[J].江汉论坛,2007(4):29 ~34.

李新丽,万寿义,程俊.企业社会责任承担影响信息风险吗?——基于边界调节和中介传导的双重检验[J].管理学刊,2022(1):142 ~158.

李志斌,邵雨萌,李宗泽,李敏诗.ESG信息披露、媒体监督与企业融资约束[J].科学决策,2022(7):1 ~26.

刘健西,邓翔.“一带一路”东南亚沿线国家投资的劳工风险研究[J].四川大学学报(哲学社会科学版),2022(1):184 ~192.

刘璐,吁文涛.企业ESG 评价和传统信用评级体系比较研究[J].新金融,2021(4):59 ~64.

罗荣华,刘劲劲.地方政府的隐性担保真的有效吗?——基于城投债发行定价的检验[J].金融研究,2016(4):83 ~98.

欧阳晓灵,张骏豪,杜刚.环境规制与城市绿色技术创新:影响机制与空间效应[J].中国管理科学,2022(12):141 ~151.

潘俊,王亮亮,吴宁,王禹.财政透明度与城投债信用评级[J].会计研究,2016(12):72 ~78+96.

邱志刚,王子悦,王卓.地方政府债务置换与新增隐性债务——基于城投债发行规模与定价的分析[J].中国工业经济,2022(4):42 ~60.

阮青松,刘梦莎,魏效坤,陈华.董事高管责任保险与债券信用利差——基于风险冲击视角[J].金融经济学研究,2022(4):65 ~79.

沈红波,廖冠民.信用评级机构可以提供增量信息吗——基于短期融资券的实证检验[J].财贸经济,2014(8):62 ~70.

沈中华,管超,毕盛,吕开宇.信用评级有效性研究——发行利差的解构视角[J].吉林大学社会科学学报,2018(6):94 ~105+205.

施燕平,刘娥平.产权性质、风险承担与公司债券信用利差[J].华东经济管理,2019(1):119 ~128.

孙泽宇,齐保垒.社会信任、法律环境与企业社会责任绩效[J].北京工商大学学报(社会科学版),2022(1):77 ~87.

王琳璘,廉永辉,董捷.ESG表现对企业价值的影响机制研究[J].证券市场导报,2022(5):23 ~34.

王小鲁,樊纲,胡李鹏.中国分省份市场化指数报告(2018)[M].北京:社会科学文献出版社,2019.

魏明海,赖婧,张皓.隐性担保、金融中介治理与公司债券市场信息效率[J].南开管理评论,2017(1):30 ~42.

席龙胜,赵辉.企业ESG 表现影响盈余持续性的作用机理和数据检验[J].管理评论,2022(9):313 ~326.

谢红军,吕雪.负责任的国际投资:ESG 与中国OFDI[J].经济研究,2022(3):83 ~99.

徐浩,祝志勇,李珂.营商环境优化、同群偏向性与技术创新[J].经济评论,2019(6):17 ~30.

徐思,潘昕彤,林晚发.“一带一路”倡议与公司债信用利差[J].金融研究,2022(2):135 ~152.

张晨,万相昱,姜智超,唐亮.开放政府数据的经济增长效应研究[J].中国软科学,2023(2):1 ~11.

张帆,伍晨.影响中国公司债信用利差的因素研究——基于中国公司债面板数据的实证[J].金融教育研究,2021(4):50 ~61.

张惠强.制度环境、资源特征与化债选择——地方政府债务化解的社会学分析[J].学术论坛,2020(2):68 ~77.

张晶,刘学昆.ESG评分影响公司债券在险价值的实证研究[J].投资研究,2022(11):25 ~43.

张雪莹,刘茵伟.资本市场开放、流动性与债券利差——基于陆港通的实证检验[J].国际金融研究,2021(7):76 ~85.

周聪,张宗新.信息挖掘还是噪声交易:债券特质风险如何影响信用利差?[J].统计研究,2021(6):86 ~101.

周楷唐,麻志明,吴联生.高管学术经历与公司债务融资成本[J].经济研究,2017(7):169 ~183.

朱相宇,乔小勇.北京环境质量综合评价及政策选择研究[J].城市发展研究,2013(12):62 ~68.

Albarrak M.S.,Elnahass M.,Salama A..The effect of carbon dissemination on cost of equity[J].Business Strategy and the Environment,2019(6):1179 ~1198.

Arya S.P..Air pollution meteorology and dispersion[M].New York:Oxford University Press,1999.

Barth F.,Hübel B.,Scholz H..ESG and corporate credit spreads[J].The Journal of Risk Finance,2022(2):169 ~190.

Eichholtz P.,Holtermans R.,Kok N.,et al..Environmental performance and the cost of debt:Evidence from commercial mortgages and REIT bonds[J].Journal of Banking & Finance,2019(102):19 ~32.

Fombrun C.,Shanley M..What′s in a name?Reputation building and corporate strategy[J].Academy of Management Journal,1990(2):233 ~258.

Greening D.W.,Turban D.B..Corporate social performance as a competitive advantage in attracting a quality workforce[J].Business & Society,2000(3):254 ~280.

Mazar N.,Ariely D..Dishonesty in everyday life and its policy implications[J].Journal of Public Policy & Marketing,2006(1):117 ~126.

Tamimi N.,Sebastianelli R..Transparency among S&P 500 companies:An analysis of ESG disclosure scores[J].Management Decision,2017(8):1660 ~1680.

Turban D.B.,Greening D.W..Corporate social performance and organizational attractiveness to prospective employees[J].Academy of Management Journal,1997(3):658 ~672.