校友关系与管理层短视

2023-11-13教授陈泽雨

颜 敏(教授),陈泽雨

一、引言

中国是典型的关系社会,人们注重“人情世故”,建立所谓的“关系”,形成一张张关系网络。随着社会关系网络理论的发展,社会关系在企业经济活动中的影响受到重视。已有文献表明,社会关系作为一种非正式制度,一方面能够提升公司外部审计质量、降低融资成本及促进IPO 承销团的形成,对企业经济发展带来正面影响;另一方面也能够抑制企业创新、削弱董事会监督力度及引发盈余管理行为,进而对公司产生负面效应。并且,对社会关系的研究大多集中在老乡关系,政治关系、家族关系以及同事关系方面,鲜有从校友关系视角进行研究。

在两权分离制度下,管理者直接参与企业日常经营活动,股东则退居“幕后”,因而管理层的决策行为会影响上市公司的发展。但以往文献多数是从会计观念转变(贾兴飞和张先治,2016)、资产减值的可赎回性(张继勋和何亚南,2014)以及行业竞争程度(陈信元等,2014)等外部因素研究对管理层决策行为的影响,缺乏对高管自身因素的探究。然而,社会关系网络理论则认为,个体的决策和行为会受到社会关系的影响。因此,探究社会关系是否在管理层决策中发挥作用这一议题具有研究意义。

基于代理理论和信息不对称理论,企业管理者更多考虑自身利益和职业发展,出于短期盈利目的会采取牺牲公司长期利益的管理层短视行为。作为职业经理人,在企业发展过程中需要对短期业绩和长远利益进行权衡。但一些管理者为最大化自身利益,做出不合理的决策行为(如减少研发投入、过度投资等),导致企业价值下降,股东利益受损。而以“母校情缘”为基础建立的校友关系能够使校友们迅速建立信任、产生认同感、形成“小圈子”。共同的校园文化、价值观和认知使得校友关系的凝聚力更强,可以促进交流沟通、提高工作效率、产生经济效益。同时,也会产生群体偏好、无法进行客观评价、盲目附和与跟从、降低相互监督意愿。因此,本文拟研究校友关系作为特殊的社会关系是否能影响企业管理者在经济决策中的短视行为。

本文的研究贡献主要体现在以下三个方面:第一,目前国内外研究管理层短视的文献,多数是从信息披露、融资融券背景、契约保护、地理机制以及机构投资者等外部客观因素角度进行研究(Kraft 等,2018;李世辉等,2022;田利辉和王可第,2019;Xia等,2015;Lai等,2020;Wahal 和McConnell,2000),却忽略了公司高管的个人社会特征,自身内部因素也会对其行为产生重要影响。在我国这样典型的关系社会中,上市公司高管之间的社会关系不容忽视。因此,本文研究了高管之间的校友关系对管理层短视的影响,从个人社会资本层面分析高管间的互动作用,不仅拓展了管理层短视的影响因素,还有助于企业重新审视社会资本对管理者个体行为决策的影响效应,即校友关系虽然带来了一些负面效应,但对企业抑制管理者采取短视主义行为具有潜在的积极效应。第二,以往对上市公司高管间校友关系的研究中,主要探讨了其带来的负向效应(闫焕民和廖佳,2018;Fracassi 和Tate,2012;Andrade等,2001),缺乏对其正向效应的研究,因此,本文的研究对校友关系产生的积极效应做出了有益的补充。第三,本文从内部治理角度考察了校友关系的作用机理,并进一步考察了企业内外部环境特征和产权性质等因素对校友关系作用发挥的影响,有利于厘清高管间校友关系具体的影响机制和在不同情景下能动作用的差别。

二、文献综述与研究假设

(一)文献综述

1.校友关系经济后果。资本市场的参与者并非完全理性的“经济人”,而是有情感、有理智、有社会需求的“社会人”,在经济活动中会受到个体社会特征的影响。社会资本理论的逐渐成熟,使得个体社会关系成为影响经济决策的重要因素,而校友关系作为一种普遍存在的社会关系逐渐成为研究的热点话题。

现有文献大多研究企业高管与外部利益相关者校友关系对经济业务的影响。由于资本市场存在较严重的信息不对称问题,导致投资者缺乏真实可靠的信息进行经济决策,促使他们通过各种渠道获取私有信息,而校友关系作为获取私有信息的特殊渠道,对投资者产生了积极影响。基金经理与上市公司高管之间的校友关系能够促进私有信息的传递、产生信息溢价,使投资收益显著提高(Cohen,2008;申宇等,2016;方芳等,2022)。进一步,通过对买方分析师与企业高管间校友关系的研究也证实了校友关系是私有信息交易的重要渠道,使投资者获取超额收益(Cohen等,2010)。而会计师事务所作为独立的第三方监管机构,外部审计师与高管之间的校友关系能够显著提高审计质量(张宏亮等,2019)。在我国创新驱动发展战略背景下,PE经理人与企业高管之间以及上市公司高管和其他企业高管之间的校友关系能够提高被投资企业的创新绩效水平(王会娟等,2020;申宇等,2017)。另外,企业间高管基于校友关系的互动还可以在异地并购交易中降低市场分割对资源流动的阻碍作用(彭聪等,2020)。值得注意的是,企业外人员和高管之间的校友关系也会对经济业务产生负面影响。私有信息的交易会损害资本市场信息公平,进而对企业产生负面影响。当基金经理和上市公司高管存在校友关系时会导致企业股价波动加剧(杨玉龙和张倩男,2020)。受趋同原则的影响,当高管与其他企业高管具有校友关系时,会使管理者过度自信,导致其做出错误的并购决策,损害股东利益(张洽和袁天荣,2020)。而对于外部审计师与高管之间的校友关系能够提高审计质量的结论,仍有学者持怀疑态度,他们认为,这种校友关系会损害外部审计师的独立性(吴伟荣和李晶晶,2018)、降低审计质量(Guan 等,2016)。此外,还有学者发现发审委委员与上市公司高管的校友关系会扭曲IPO 资源配置(杨玉龙,2018),企业高管与供应商高管之间存在校友关系时会降低企业披露管理层业绩预测的水平(于剑乔和罗婷,2021)。

而现有文献对企业内部高管间校友关系产生的经济后果的研究较少。一方面,高管间校友关系使团体产生“合谋”倾向,导致管理层投机行为。例如,高管与经理间校友关系能显著提高其薪酬水平(Andrade 等,2001);CEO 与董事间校友关系能够削弱董事对CEO的监管,降低企业价值(Fracassi 和Tate,2012);高管与独立董事间校友关系同样具有负外部性,引发企业真实盈余管理行为(颜敏和耿伟良,2023)。同时,考虑到CEO和CFO之间的关联和互动,发现CEO与CFO间校友关系显著促进了企业的避税行为,且在税收征管程度较高地区的表现更为明显(闫焕民和廖佳,2018)。另一方面,上市公司高管间校友关系也可以加强信息传递,能够促进企业创新投入,对企业生产经营活动产生积极影响(严若森和郭钧益,2022;王雯岚和许荣,2020)。

2.管理层短视。管理层短视是指由于企业管理层与股东、债务人之间出现利益冲突,管理层往往牺牲企业长远利益来实现短期收益最大化,进而维护自身利益(Stein,1988)。

国外文献对管理者短视影响因素的探讨颇为丰富。由于资本市场信息披露制度的不完善,造成信息的严重不对称,会导致管理者产生机会主义行为。从财务报告频率这一重要政策选择视角,发现当财务报告频率上升时,会使管理者采取投资不足行为,进而降低企业投资水平,这在一定程度上也反映了财务报告频率的上升会加剧管理者短视(Kraft等,2018;Francois等,2015)。通过对披露管理者薪酬合同经济后果的研究,发现当合同披露时,会导致公司在制订经理薪酬合同中故意与短期股价挂钩,促使经理人进行过度投资,从而获得相对于竞争对手的竞争优势(Xiong 和Xu,2022)。而以雇佣协议和遣散费协议的形式保护CEO契约会抑制管理者的短视行为(如削弱研发支出等),且契约保护时间持续得越久,这种抑制效应会越强(Xia等,2015)。基于场所依赖理论,当地CEO比非当地CEO更能够在高管劳动力市场上获得更多信息,导致当地CEO短期盈利能力的压力减小,因此他们更不可能做出短视决策(Lai 等,2020)。此外,机构投资者具有较强的专业能力,是外部监管的重要组成部分,能够从外部治理角度抑制管理者采取机会主义行为,当机构投资者持股水平越高,企业固定资产和研发支出水平就越高(Wahal 和McConnell,2000)。但国内鲜有对管理者短视影响因素的研究。一方面,从关键审计事项披露视角探究对管理者行为的影响,发现披露关键审计事项能够约束管理者行为,抑制管理者短视,且这种抑制作用在高质量内部控制和低水平机构投资者持股中表现得更为显著(李世辉等,2022)。另一方面,在中国式融资融券背景下,分析融资融券交易对管理者短视的影响,发现融资会加剧管理者的短视行为,而融券在一定程度上会抑制管理者短视(田利辉和王可第,2019)。

上述相关文献中,可以发现校友关系会对企业经济活动产生正负两方面影响。学者们主要从投资收益和创新绩效方面研究校友关系产生的积极影响,并从并购决策、高管薪酬水平、董事监管力度以及纳税业务方面探究其消极影响,而校友关系在资源配置和企业审计行为方面却具有双重效应。校友关系通过“校友会”等形成,不仅存在于企业高管与企业外人员之间(基金经理、分析师、审计师、其他企业高管、PE 经理人以及发审委委员),还存在于企业内高管之间(CEO与CFO、高管与经理)或董事与高管之间(董事长与总经理)。不难发现,大多数文献探究的是公司高管与企业外部利益相关者间校友关系,对于企业内部高管间校友关系研究得较少。并且在上市公司高管间校友关系的研究中,大量的实证文章探讨了校友关系带来的负向效应,缺乏对其正向效应的研究。另外,通过对管理层短视相关文献的梳理,发现国外对管理层短视影响因素的研究较为丰富,分别从信息披露、契约保护、地理机制以及机构投资者角度进行了研究。但国内文献则缺乏对其影响因素的探讨,仅仅从关键审计事项披露和融资融券两方面研究对管理层短视行为的影响远远不够。而这些文献主要关注外部客观因素对管理层决策行为的影响,却忽略了公司高管的个人社会特征,自身内部因素也会对其行为产生重要影响。因此,本文拟从高管间校友关系视角研究对管理层短视行为的影响。

(二)研究假设

在中国,“关系网络”普遍存在。各种组织中都存在非正式组织,在非正式组织中成员以情感、兴趣和需求为基础连接在一起,随着资本市场的发展,非正式组织受到重视,以此为基础建立起来的非正式关系也影响着资本市场的经济活动。资本市场信息交换尤为重要,相同的高校文化使校友们产生认同感和信任感,形成“圈子文化”,能够促进信息传递和共享(Shue,2013)、实现资源的有效组合。但校友关系也会使“校友圈”产生群体偏好,无法对群体成员做出客观评价,而是盲目地附和与跟从,相互间监督意愿下降,会导致群体内投机行为的发生。因此,本文将从正负两方面效应分析上市公司高管间校友关系对管理层短视的影响。

1.正面效应。根据社会关系网络理论,个体间可以通过相似的人力资本特征进行交流和互动,使彼此产生关注与信任(Gompers 等,2016)。基于此,本文将从信息效应和监管效应两个方面分析上市公司高管间校友关系对管理层短视的影响。第一,从信息效应来看,管理层在进行经济决策时面临着严重的信息不对称问题,而高管间校友关系可以缓解信息不对称,营造出良好的信息环境,避免其做出不合理的经济决策。共同的校园经历会拉近校友之间的距离,增强彼此认同感和信任感。在重大投资决策中,高管间校友关系能够使他们基于信任和认同建立非正式沟通渠道进行信息交流。以学缘关系为依托建立起来的信息沟通渠道,一方面可以打破信息沟通障碍、实现私有信息共享、降低信息搜寻成本,帮助管理者掌握更多更全面的信息以进行决策;另一方面可以提升企业内部信息的可信度与及时性,有助于高管迅速获得准确的信息来纠正偏差,避免了由于偏差导致企业绩效下滑而做出的短视行为。第二,从监督效应来看,社会资本理论认为,有社会关系的个体需要维护群体内部关系和谐,满足群体期望才能赢得信任,进而会对群体行为产生监督效应。校友能够约束管理者行为,如果管理者未能遵守共同认可的准则和规范,破坏了群体内部和谐稳定,则会引来其他成员的不满,最终损失信息共享的权利甚至被逐出群体,导致管理层机会主义成本上升。同时,“校友圈子”中成员若犯错则存在高昂的声誉损失成本,一旦高管校友被发现为了维护自身利益而做出损害公司长远利益的行为,会让他在校友圈中名声扫地,导致自身在人力市场中价值降低。

基于上述分析,本文提出H1:企业高管间的校友关系会抑制管理层短视。

2.负面效应。Tajfel(1981)将社会认同定义为:个体通过群体带给自己情感和价值的满足,从而对群体产生认同感。社会认同理论认为个体属于群体的成员,可以通过感情上的归属而产生群体偏好。同一高校毕业的高管存在群体偏好,他们往往会对群体其他成员进行正面评价,使彼此主动监督意愿下降,诱发管理层的短期主义行为。社会心理学的“人情与面子”理论发现校友关系同时具有“情感性”和“工具性”特征,情感性特征主要体现在以母校情结为纽带,通过校友关系网络连接起来,促使彼此间产生认同感和信任感,校友们亦将自己对母校的感恩之情转化为对其他校友的关心和支持;工具性特征则主要体现在仅仅通过母校的名字就容易将各行各业的校友聚集起来,通过校友关系建立“小圈子”,“圈内人”可以享有更多的私有信息以及优质资源,而校友关系则是进入“圈子”的重要“门卡”。立足于校友关系的情感性和工具性特征,本文认为当一名高管出于自利动机做出短视决策时,其他高管基于校友情感会倾向于认同与信任校友管理者;当管理层之间都有谋求私利的动机时,他们会将校友关系作为合谋工具,使机会主义成本降低,都会对管理层采取短视行为有正向促进作用。其次,存在校友关系的高管们具有同质性,比如相同的教育背景、文化烙印以及处事方式。但同质性互动的本质是寻租,企业高管可以通过校友关系联结进行互动,目的是追求个体利益最大化,但这最终会损害股东利益。而异质性互动才能为企业创造更大的价值,如王雯岚和许荣(2020)研究发现上市公司与高校建立产学研合作联盟能够显著提高企业的创新绩效水平。此外,基于“经济人”假设,人都是追求自身利益最大化的群体,而校友关系的存在会使高管间相互监督的意愿下降,加上高管薪酬往往与企业业绩挂钩,从而加剧了管理层短视行为的发生。

基于上述分析,本文提出H2:企业高管间的校友关系会促进管理层短视。

三、研究设计

(一)样本选择与数据来源

本文选取2010 ~2022年我国A股上市公司为研究对象。样本期间选择从2010年开始的主要原因是董监高校友关系及特征信息表是从2010年开始披露的。考虑到我国高校由于历史原因的合并、更名现象,且随着时间的推移,校友们越来越认可合并更名后的院校,因此本文中高管的毕业院校均采用现在的学校名称。在管理层短视方面,本文参考了田利辉和王可第(2019)的做法,收集上市公司研发支出相关数据。

本文所用到的董监高个人特征、董监高教育明细、研发支出以及上市公司基本信息等数据均来源于CSMAR 数据库。参考已有文献(彭聪等,2020;王雯岚和许荣,2020;申宇等,2017),首先剔除金融行业、ST 及*ST 的样本,然后删除相关变量缺失的样本,最终得到9083 个观测值。为避免极端值对回归结果的影响,本文对所有连续变量进行了1%和99%的Winsorize 处理。

(二)变量定义

1.高管间校友关系。本文定义的高管包括:首席执行官、总经理、副总经理、财务总监、执行副总裁、董事会秘书、董事长、副董事长、人力资源总监、营运总裁、审计部经理和总裁助理。由于一名高管可能存在多个教育背景信息,因此本文选取高管最高学历所毕业的院校作为其毕业院校。若高管中至少存在两个人毕业于同一院校,则认为高管间存在校友关系。借鉴剑乔和罗婷(2021)的做法,本文定义虚拟变量高管间校友关系(Alumni),若高管间存在校友关系时Alumni赋值为1,否则赋值为0。

2.管理层短视。本文参考田利辉和王可第(2019)对管理层短视的计量方法,用研发支出的削减度量管理层短视(Myopia),具体做法为:用公司t-1年的研发支出金额减去t年的研发支出金额并除以t-1年年末总资产再乘以100。Myopia 的值越大,表明管理层越短视。由于会计准则对研发支出资本化的条件要求较高,大部分研发支出被费用化,从而减少了企业当期盈余,影响公司短期价值并引起投资者关注,导致股价向下波动。而上市公司高管薪酬又与企业业绩挂钩,使得管理者有动机通过削减对研发活动的投入,减少当年费用,从而提升当期利润。另外,研发活动周期较长且复杂,外部人很难观察到公司内部人的不当行为,由于创新项目的特殊性,投资者无法从其他企业中获取相关信息来评价管理层的努力程度,促使管理层在研发决策中产生投机行为。因此,用研发支出的削减来度量企业管理层短视具有一定的合理性。

3.控制变量。参考以往文献(李世辉等,2022;田利辉和王可第,2019;王会娟等,2020),本文选取以下控制变量:企业年龄(Age)、公司规模(Size)、负债水平(Lev)、盈利能力(Roa)、企业成长性(Growth)、经营现金流量(Cfo)、大股东持股比例(Top1)、账面市值比(Mb)、产权性质(Soe)和经营亏损(Loss)等。具体的变量定义和度量如表1所示。

(三)模型设定

根据假设,本文构建模型(1)检验高管间校友关系与管理层短视的关系,具体模型如下:

式中:被解释变量Myopiai,t为第t-1 期的研发支出减去t 期的研发支出再除以t-1 期的总资产后乘以100,用来度量管理层短视;解释变量Alumnii,t为i公司t期高管间的校友关系,若t期高管间存在校友关系,将Alumni赋值为1,否则赋值为0;Controlsi,t为i公司t期对应的控制变量。

四、实证分析

(一)描述性统计

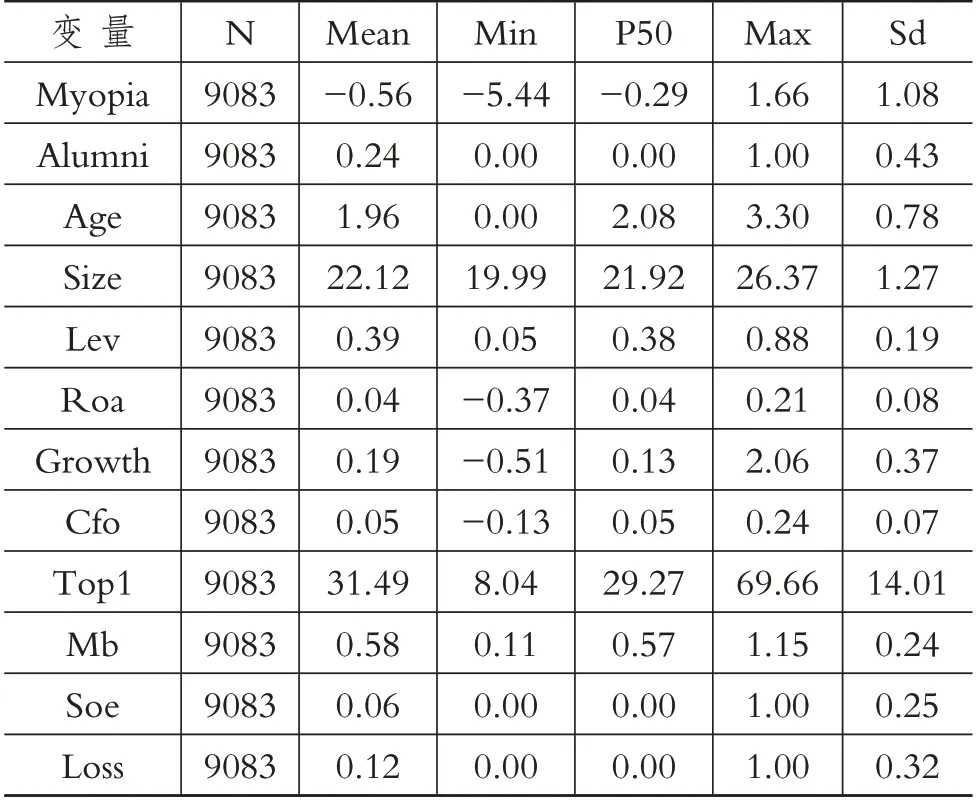

表2 为主要变量的描述性统计结果。可以看出,以研发支出的削减衡量管理层短视(Myopia)的均值为-0.56,表明A股上市公司对研发活动平均投入成本的增量为0.56,最小值为-5.44,最大值为1.66,中位数为-0.29,标准差为1.08,说明样本公司研发投入水平差异较大;而高管间校友关系(Alumni)的平均值为24%,表明样本企业高管间具有校友关系的比例为24%,具体地,在9083 个样本中,存在校友关系的有2210个样本,无校友关系的有6873个样本。

表2 描述性统计

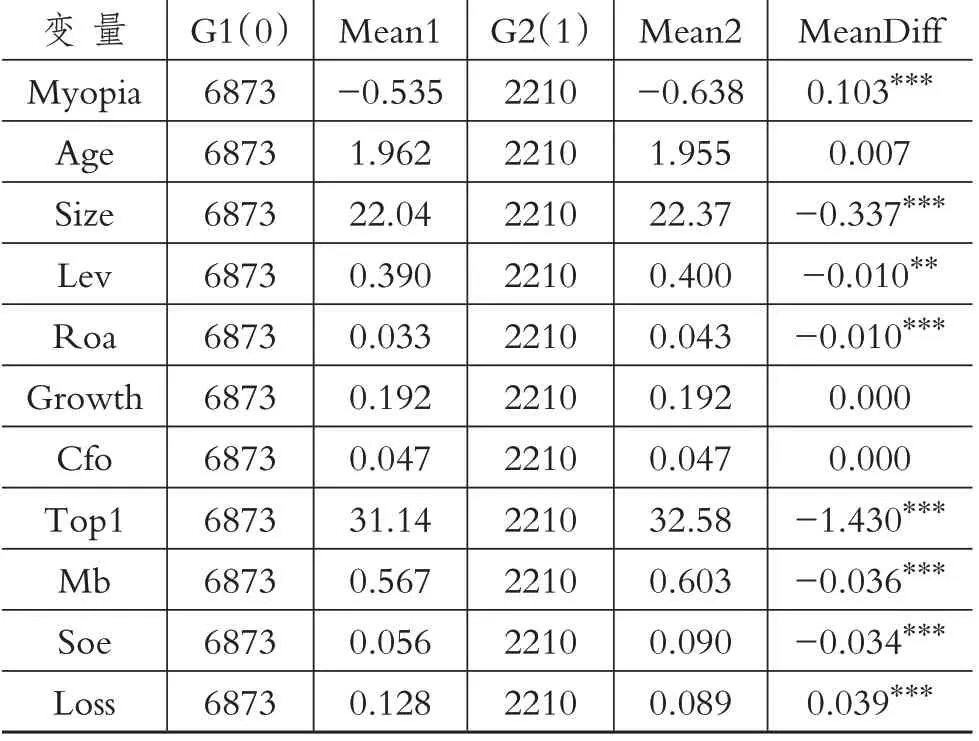

接着,将样本按照有无校友关系分组,对主要变量的均值进行差异性检验。表3 为分组均值差异的检验结果,发现高管间存在校友关系的公司其管理层短视的均值明显低于没有校友关系的公司,并且在1%的水平上存在显著差异,H1 得到了初步证明。同时,样本的公司规模、盈利能力、大股东持股比例、账面市值比、产权性质及经营亏损的均值差异均在1%的水平上显著。可见,有校友关系样本和无校友关系样本在公司特征上存在明显差异,说明本文的控制变量均有效。

表3 分组均值差异检验

(二)基本回归分析

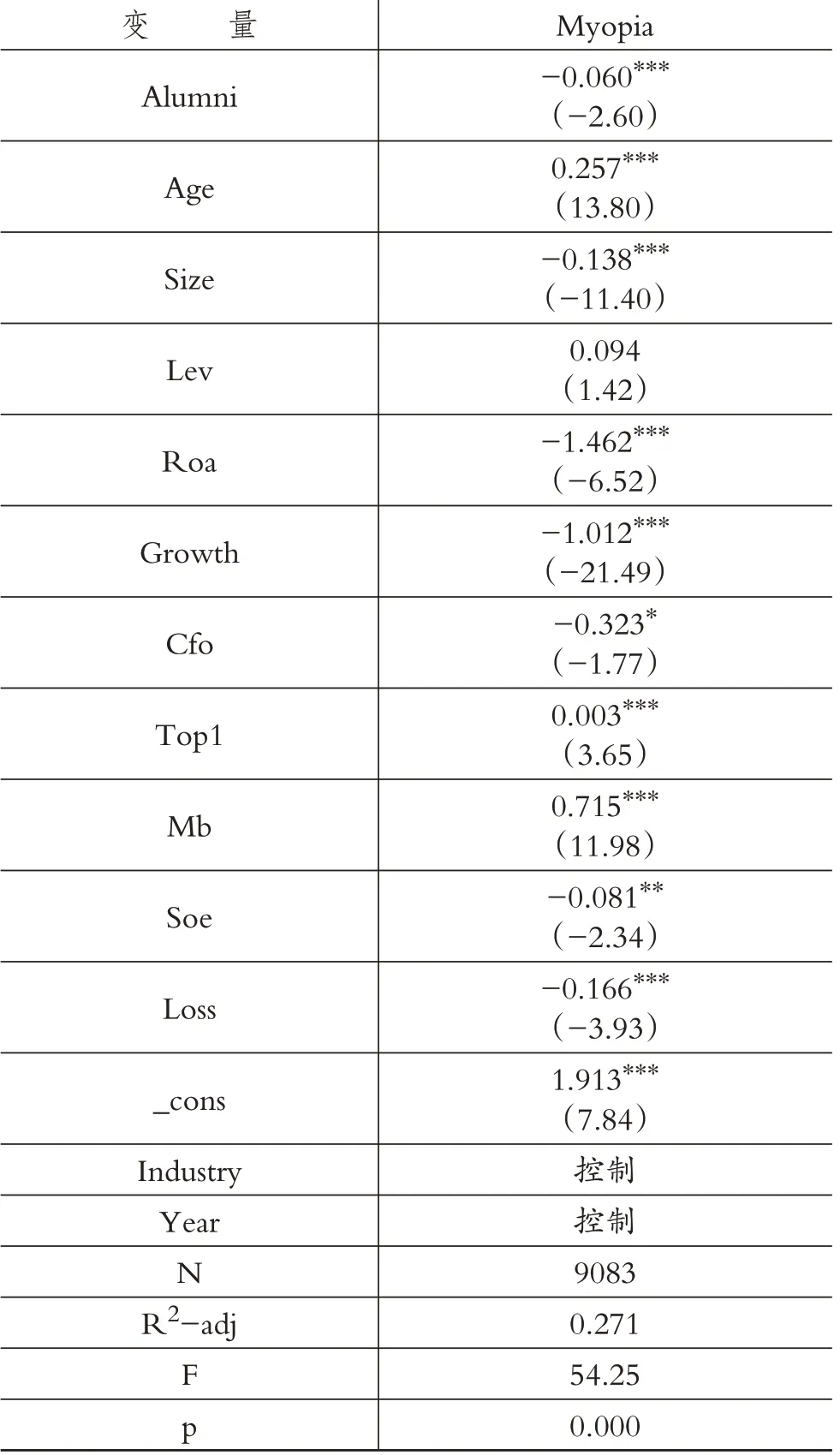

表4 报告了模型(1)的基本回归结果。结果显示,Alumni的系数为-0.06,在1%的水平上显著,说明企业高管间校友关系与管理层短视存在显著的负相关关系。在“圈子”文化背景下,企业高管之间的校友关系会抑制管理层的短视行为,即相同的教育经历会拓宽信息交流渠道、提升沟通效率、增强监督意愿、进行“智力”资本整合,从而促进高管做出合理决策,H1 得到了支持。

表4 基本回归结果

(三)稳健性检验

为确保研究结果的稳健性,本文进行了如下检验。

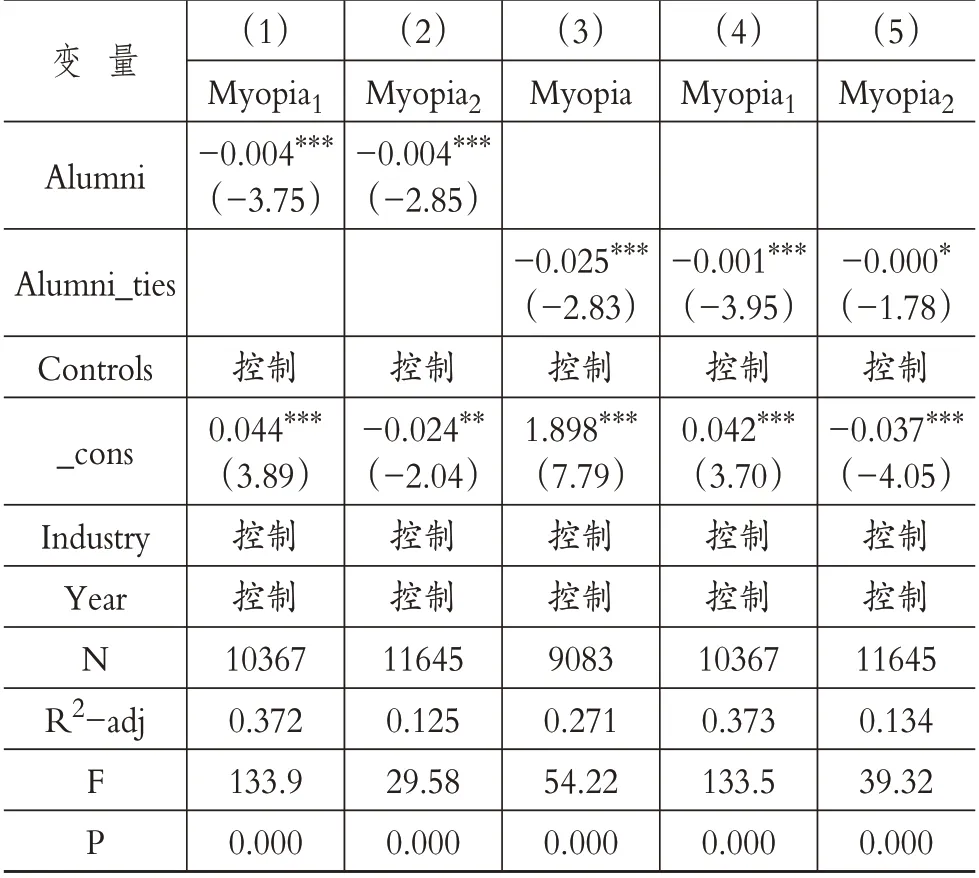

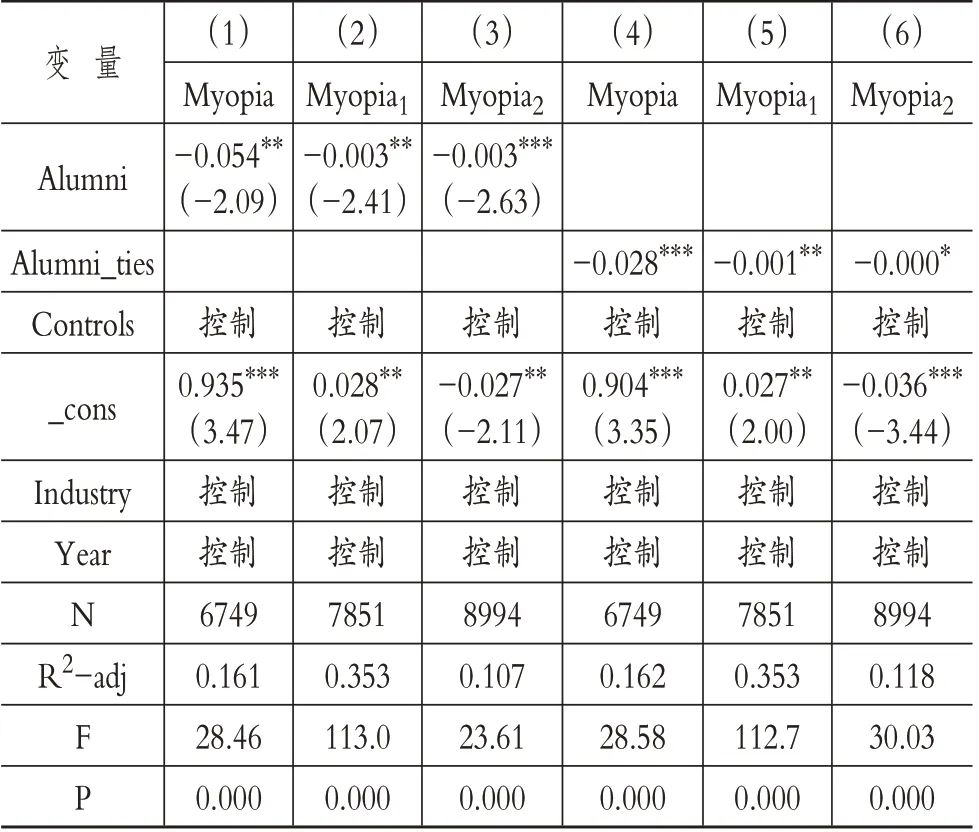

1.变更管理层短视指标。借鉴Lundstrum(2002)和曹国华等(2017)的研究,将企业当年研发投入除以当期营业收入后取其相反数作为管理层短视的替代指标(以Myopia1表示),由于研发投入不为负,因此Myopia1的值越大,表明管理层越短视。另外,本文还参考了虞义华等(2018)对管理层短视的度量方法,以企业当期短期投资金额(主要包括交易性金融资产、持有至到期投资以及可供出售金融资产)与当期总资产之比作为被解释变量(以Myopia2表示)。然后,分别对Myopia1和Myopia2进行分年度、分行业回归,回归结果如表5列(1)和(2)所示。结果表明,将基本回归模型(1)中用来衡量管理层短视的Myopia 替换成Myopia1和Myopia2后,Alumni 的系数为-0.004 且均在1%的水平上显著为负,与前文结论保持一致。

表5 替换核心变量

2.重新定义校友关系指标。参考王会娟等(2020)对于校友关系的度量,本文考虑了校友关系的强度,采用企业中具有校友关系的高管数量(Alumni_ties)进行稳健性检验。表5列(3)、(4)和(5)分别是高管间校友关系数量对管理层短视(Myopia、Myopia1和Myopia2)的回归结果。结果表明,将基本回归模型中用来衡量校友关系的虚拟变量Alumni替换成校友关系强度指标后,Alumni_ties 的系数分别为-0.025、-0.001 和0,且在1%、1%和10%的水平上显著,与前文研究结果基本一致。

3.倾向得分匹配法(PSM)。由于高管间校友关系与管理层短视之间可能存在样本自选择问题,为缓解样本选择性偏差带来的内生性问题,本文采用倾向得分匹配法(PSM)筛选处理组和控制组作为研究样本。具体做法如下:由于本文原有样本中存在校友关系的样本只有2210 个,远小于没有校友关系的样本(6873个),因此本文将没有校友关系的样本作为处理组,并选择公司特征变量在控制组中进行匹配。首先,借鉴以往研究(李世辉等,2022;胡志颖和胡国强,2021;王会娟等,2020),选择能够影响企业管理层短视的因素如Size(公司规模)、Soe(产权性质)、Roa(盈利能力)、Loss(当公司年末净利润为负取值为1,否则为0)、Lev(资产负债率)和Mb(账面市值比)作为协变量,并按照1∶3 有放回最邻近配对为无校友关系的公司选择匹配样本。匹配之前处理组与控制组样本中的协变量存在显著差异,而匹配后样本中却不存在明显差异,满足了匹配后的平衡假设检验。然后,用匹配后的样本重新对模型(1)进行回归,结果如表6 列(1)所示。Alumni的系数为-0.066,且在1%的水平上显著,表明进行PSM匹配后的样本中高管间校友关系与管理层短视仍然呈显著负相关关系。为保证PSM 回归结果的稳健性,本文替换管理层短视指标后按照上述方法进行匹配后回归,发现Alumni 的系数均显著为负。这与基本回归结果没有实质性差异,进一步验证了H1。

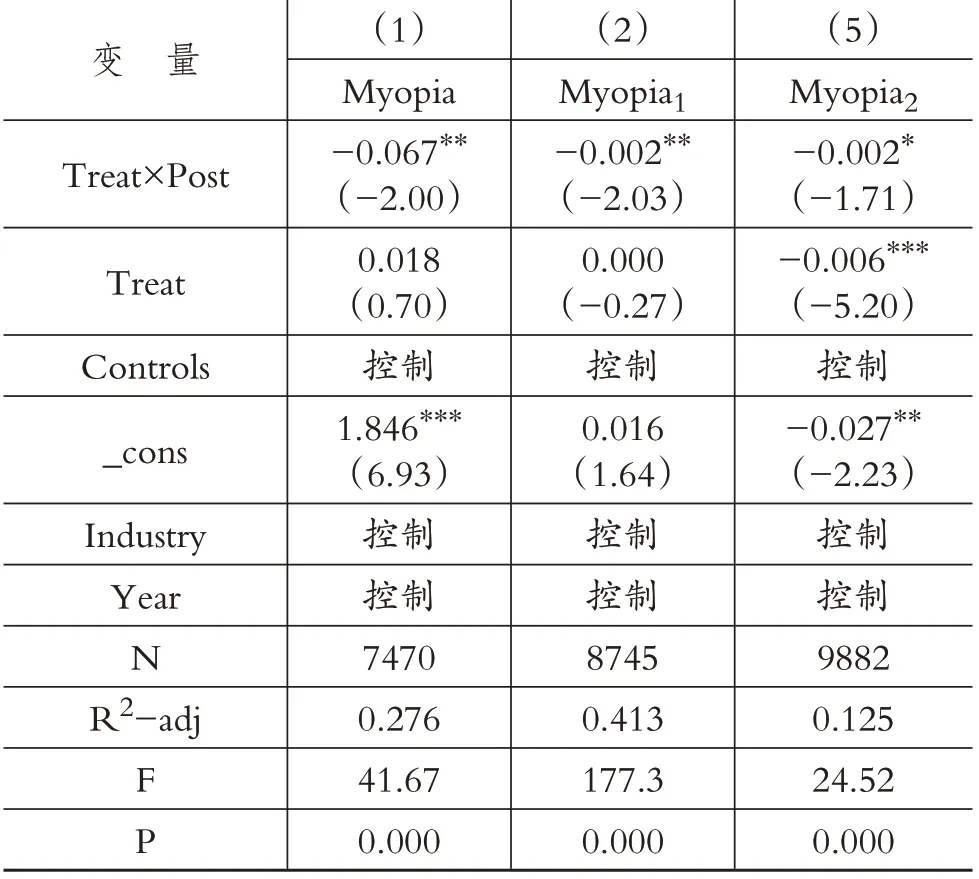

4.PSM-DID 检验。为了进一步识别高管间校友关系与管理层短视之间的因果关系,本文进行了PSM-DID 检验。具体做法如下:首先,选取在样本期间内发生校友关系变化的样本作为实验组,生成Treat哑变量,即对校友关系发生变化的样本公司赋值为1,否则赋值为0;其次,设置Post 虚拟变量,将校友关系从有到无变化当年及以前期间和校友关系从无到有变化当年及以后期间赋值为1,否则赋值为0;然后,借鉴胡志颖和胡国强(2021)的做法,将Treat和Treat与Post的交互项代替Alumni 纳入模型(1)中,构建模型(2);最后,为避免实验组和对照组存在公司特征差异导致对回归结果造成偏差,本文为实验组样本匹配对照组样本,PSM 阶段协变量的选取和配对方法与上文的PSM检验相同。

PSM-DID 回归结果如表7 列(1)所示。结果显示,Treat×Post的系数为-0.067且在5%的水平上显著,随后替换被解释变量进行上述PSM-DID,发现Treat×Post的系数依然显著为负,支持了H1。

表7 PSM-DID回归

5.未来一期被解释变量。考虑到企业高管间校友关系可能会对管理层决策产生一定的滞后影响,因此本文采用未来一期的管理层短视指标作为被解释变量,对模型(1)重新进行回归,如表8所示。

表8 未来一期回归

从表8列(1)的回归结果可以看出,Alumni的系数为-0.054,且在5%的水平上显著。然后,分别替换了核心变量后再次进行回归,Alumni 以及Alumni_ties 的系数依然显著为负。这表明,高管间校友关系也会对未来一期管理层短视行为有显著的抑制作用,再次证明了本文的研究结论具有稳健性。

五、进一步分析

(一)影响机制检验

在内部治理中,企业内部控制体系是重要的一部分,为上市公司有序高效运作提供保障。从信息效应来看,校友关系能够增强信息传递效率、促进信息共享。以学缘关系为依托建立起来的信息沟通渠道,使管理者之间的信息交流更为有效。当企业内部控制体系出现缺陷时,管理层能够通过沟通交流及时准确识别这些缺陷,基于知识的溢出效应,高管针对内部控制缺陷通过讨论进行信息共享,减少了信息搜寻成本,进而提高了解决内部控制体系缺陷的效率,完善了内部控制体系。同时通过校友关系得到的信息交流还能够降低由于高管个人能力不足造成的评估风险,使企业内部控制运行更为有效。从监督效应来看,校友关系会形成共同的行为准则,为保证“校友圈”群体的和谐稳定,高管们会严格遵守企业内部控制制度。同时,出于校友关系的“声誉约束机制”,管理层需要通过自身行为在“校友圈”中塑造良好形象,因此他们会严格地在内部控制框架内进行经济决策。这会提升内部控制有效性,为抑制管理者短视行为提供内部基础条件。内部控制有效性提升能够使企业形成良好的内部治理环境、保证信息的准确性、增强信息传递和沟通的效率,并且还能使管理者按照制定的准则和规范行事,高管间道德风险降低进而使管理者之间监管意愿增强,导致管理层机会主义成本上升,最终遏制管理层短视行为的发生。

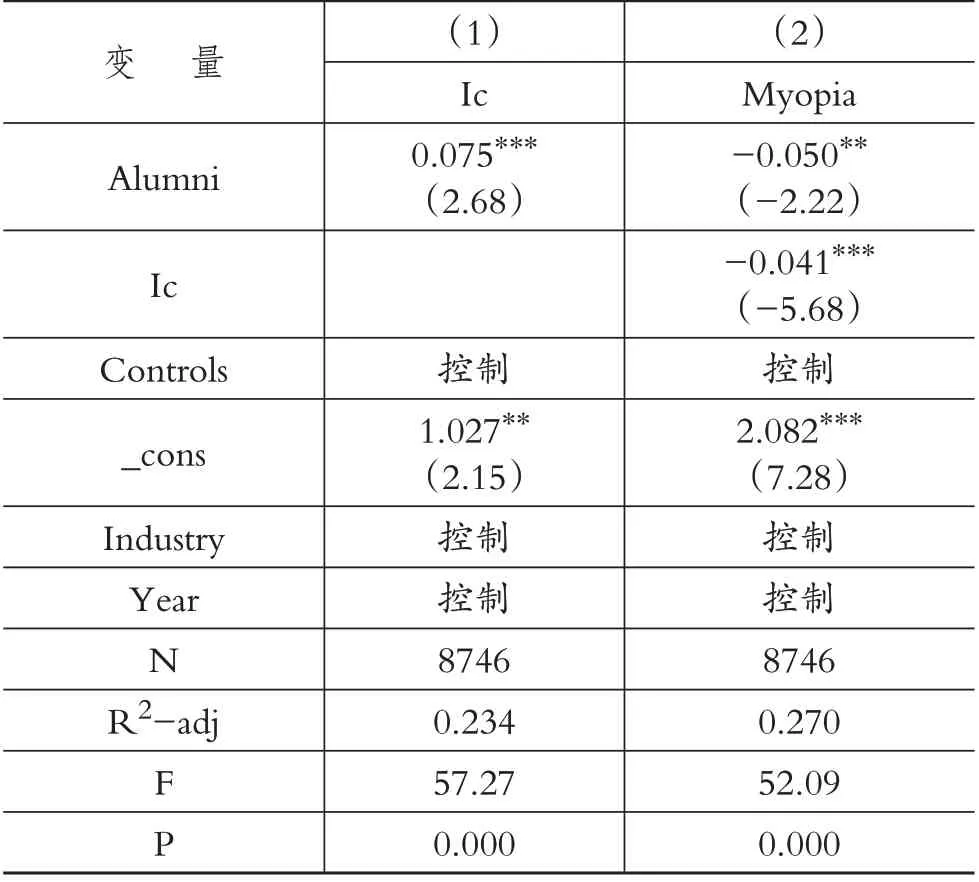

本文借鉴朱彩婕(2021)的做法,采用内部控制有效性(Ic)作为中界变量,具体地,以迪博公司的内部控制和风险管理数据库中的内部控制指数来衡量内部控制有效性,并将其除以100进行规范化处理,使其范围缩小到0 ~10 之间,其数值越大,说明内部控制越有效。本文构建如下中介效应模型:

其中,模型(1)为本文的主回归模型,模型(3)是将高管间校友关系(Alumni)与内部控制有效性(Ic)进行回归。最后将高管间校友关系(Alumni)、内部控制有效性(Ic)和管理层短视(Myopia)都纳入回归模型中,如模型(4)所示,并参考以往内部控制有效性的文献选取了合适的控制变量。

表9 为具体的回归结果。列(1)是模型(3)的回归结果,Alumni 的系数显著为正,表明当高管间存在校友关系时,能够提升企业内部控制的有效性。列(2)为模型(4)的回归结果,结果显示Alumni 和Ic 的系数分别在5%和1%的水平上显著为负,说明内部控制有效性确实发挥了部分中介效应,即上市公司高管间校友关系部分通过提高内部控制有效性,使得企业内部控制运行更为有效,加强了内部监督力度,进而抑制了管理层的机会主义行为。最后,δ1、ζ1和ζ2均显著,因此不需要进行Sobel验证。

表9 影响机制检验

(二)数字化转型分组检验

与传统经济相比,数字经济打破了物理因素对经济发展的限制,从根本上改变了商业社会的组织运作逻辑和价值创造方式(Bertani 等,2021)。数字技术已成为促进经济发展、提高经济各领域竞争力、打造新兴市场并保障全面可持续增长的关键因素之一。当企业进行了数字化转型时,具有可编程性、数据同质化和可自我参照性等特征的数字技术能够将企业内部各部门、价值链各环节工作场景的结构化和非结构化信息数据化,经过数据中台对这些数据进行实时收集、分析和可视化(罗进辉和巫奕龙,2021),这些可视化的数据可以让具有校友关系的高管们更容易收集到及时准确的信息以进行经济决策,同时又能提高内部治理水平,加强了对管理层的监督力度。因此,本文认为,进行了数字化转型的企业高管间校友关系对管理层短视的抑制作用大于没有进行数字化转型的企业。

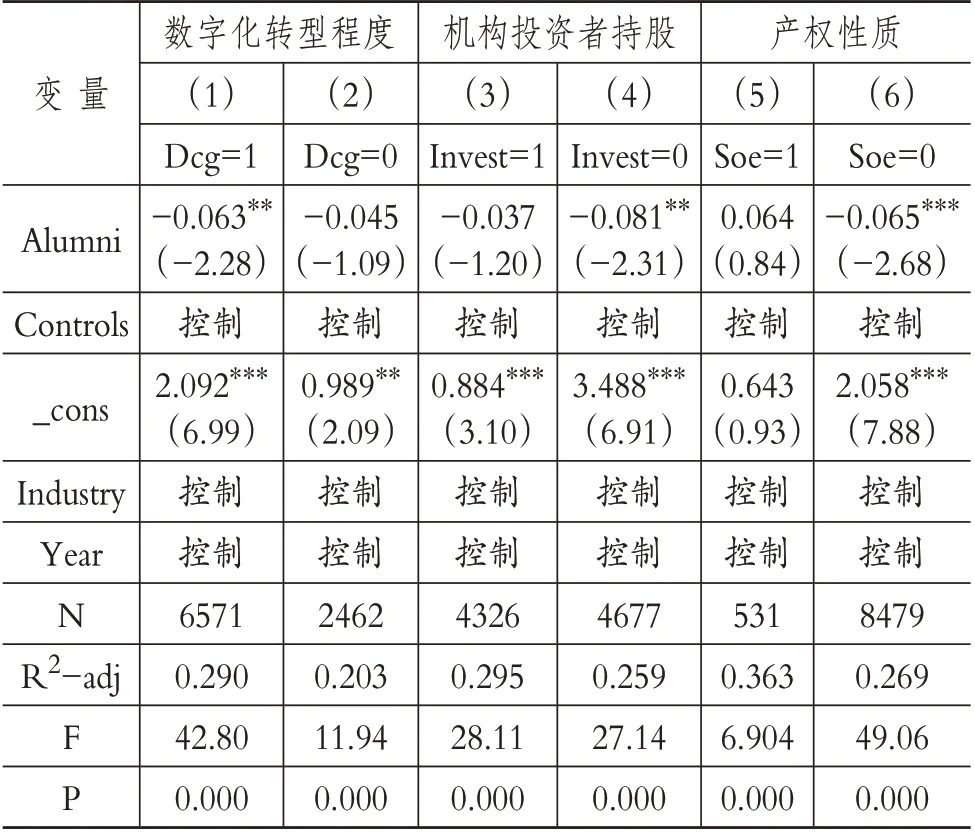

本文按企业是否进行数字化转型进行分组,将进行了数字化转型的企业定义为Dcg=1,没有进行数字化转型的企业定义为Dcg=0。分组回归结果如表10列(1)和(2)所示。结果显示,当企业进行数字化转型时,Alumni 的系数为-0.063,通过了5%的显著性检验,而在没有进行数字化转型组中,Alumni 的系数不显著,表明在企业进行数字化转型情况下,高管间校友关系与企业管理层短视之间的负相关关系更为显著,说明企业数字化转型确实在沟通和监督方面发挥了作用,能够抑制管理层的短视行为,与预期结果一致。

表10 异质性分组检验

(三)机构投资者持股分组检验

随着资本市场的发展,基金管理公司和保险公司等机构投资者逐渐成为资本市场的主导力量。机构投资者是企业外部监管的重要组成部分,能够利用其专业知识和信息优势投资创新能力较强、成长性高的企业。基于代理理论,当机构投资者持股比例较高时,机构投资者利益与企业利益趋于一致,产生协同效应,会利用自身优势对管理层进行监督。当管理层的行为使机构投资者感到不满时,他们可以通过行使代理股票权或直接与管理层沟通等形式提出质疑,这会对管理层的短视行为具有威慑作用。此时,外部机构投资者在公司治理中发挥了较大作用,从而替代了高管间的监督作用。但是,当机构投资者持股比例较低时,其监管能力较弱,根据迎合理论,管理层会通过短视行为来维持企业的高绩效以应对机构投资者的退出威胁(薛坤坤和王凯,2021)。在这种情况下,高管间校友关系可能发挥更强的内部监督作用。因此,本文认为机构投资者和高管自身间的监督效应之间存在替代效应,即在机构投资者持股较低时的企业校友关系对管理层短视的抑制作用大于机构投资者持股较高时的企业。

本文按机构投资者持股比例的高低进行分组,具体做法如下:将机构投资者持股比例高于其平均数的样本划分为高机构投资者持股组(Invest=1),低于平均数的划分为低机构投资者持股组(Invest=0)。分组回归结果如表10列(3)和(4)所示。结果显示,当机构投资者比例较低时,Alumni 的系数为-0.081,通过了水平为5%的显著性检验,而在高机构投资者持股组中,Alumni 的系数并不显著,表明高管间校友关系在低机构投资者持股的企业中发挥了更大的治理效果,即当机构投资者持股比例越少,高管间校友关系对管理层短视行为的监督作用越强。在机构投资者治理能力受到制约的情况下,高管间能够通过校友关系的联结发挥监督效应,确保管理者以实现企业价值最大化为目标,将投资视野放长远,从而减少以实现短期盈利目标的短视行为。

(四)产权性质分组检验

根据资源依赖理论,企业需要获取外部资源来满足自身发展。在我国现有经济体制下,资源如何分配取决于企业的产权性质。国有企业是由地方政府投资参与控制的企业,较多的优质资源会流入国有企业,而非国有企业中政府干预较少,需要通过竞争去获取资源。显而易见,国有企业和非国有企业在企业运营和公司治理中存在明显差异。相比于国有企业,民营企业高管间校友关系能促进信息沟通与交流,增强彼此之间产生信任感和认同感的作用更为显著。

本文按照产权性质进行分组回归。表10 列(5)和(6)分别报告了国有企业和非国有企业分组回归的结果。结果显示,在Soe=1 的样本中,Alumni 的系数为0.064,在统计上并不显著,而在Soe=0的样本中,Alumni的系数为-0.065,且在1%的水平上显著。结果表明,相比于国有企业,非国有企业中高管间校友关系与企业的管理层短视行为之间的负相关关系更为显著。这说明在非国有企业中,校友关系能够使管理者进行更亲密、更有效的沟通,获得相对全面的投资信息,从而做出有利于企业长期发展的投资决策。

六、结论与建议

本文选取2010 ~2022年我国全部A股上市公司数据,研究企业高管间校友关系对管理层短视的影响。研究发现,企业高管间校友关系能够显著抑制管理层的短视行为,在经过稳健性检验后结论仍保持不变。在进一步分析的影响机制检验中,本文发现内部控制有效性在高管间校友关系能够遏制管理层短视行为中发挥了部分中介效应,同时采用分组回归发现高管间校友关系在企业进行了数字化转型、低水平机构投资者持股以及非国有企业中对管理层短视行为的抑制作用更强。

上述结论表明,校友关系作为一种特殊的社会资本能够产生正向的经济效应。基于此,本文提出如下政策建议:第一,企业应充分考虑我国社会制度的特殊性,特别是社会关系这一非正式制度对企业经济活动造成的影响。鉴于高管间校友关系能够抑制管理层短视这一积极作用,企业应当合理看待校友关系的存在。在选聘高管人员时不必刻意回避这种关系,相反,可以借助该关系促进高管间交流与合作,增强团队专业知识能力,以此提高企业价值,充分发挥校友关系的正向作用。第二,上市公司可以利用高管间校友关系,通过提高内部控制有效性,使公司内部治理体系更加完善,进而有效抑制管理层采取短视行为。第三,企业也要加快推进数字化转型进程、重视校友关系产生的监督作用,既要充分发挥企业数字化转型在高管校友关系抑制管理层短视中的强化作用,同时当企业没有引入机构投资者时,应利用校友关系替代其发挥相应的监督作用来约束管理者行为。另外,非国有企业也应当更加重视校友关系,发挥更大的溢出效应。第四,有关监管部门可以引导上市公司详细披露高管的个人简历,增加信息透明度,加强完善外部监督约束机制,充分利用外部投资者对校友关系监督效应的替代作用。同时,也要制定相关政策鼓励企业进行数字化转型,促使企业数字化转型发挥更大的治理效应。

【 主要参考文献】

陈信元,靳庆鲁,肖土盛等.行业竞争、管理层投资决策与公司增长/清算期权价值[J].经济学(季刊),2014(1):305 ~332.

曹国华,杨俊杰,林川.CEO声誉与投资短视行为[J].管理工程学报,2017(4):45 ~51.

方芳,曹宇莲,朱然.校友关系能带来基金经理的信息溢价吗?——基于中国资本市场的实证研究[J].管理评论,2022(4):3 ~18.

胡志颖,胡国强.校友关系影响关键审计事项披露吗?[J].中南财经政法大学学报,2021(4):37 ~48.

贾兴飞,张先治.会计观念、薪酬契约与管理层决策行为——会计准则变革非预期效应的经验证据[J].会计研究,2016(10):18 ~25.

李世辉,伍昭悦,程序.关键审计事项与管理层短视[J].审计研究,2022(4):99 ~112.

罗进辉,巫奕龙.数字化运营水平与真实盈余管理[J].管理科学,2021(4):3 ~18.

彭聪,申宇,张宗益.高管校友圈降低了市场分割程度吗——基于异地并购的视角[J].管理世界,2020(5):134 ~160.

田利辉,王可第.“罪魁祸首”还是“替罪羊”?——中国式融资融券与管理层短视[J].经济评论,2019(1):106 ~120.

申宇,赵静梅,何欣.校友关系网络、基金投资业绩与“小圈子”效应[J].经济学(季刊),2016(1):403 ~428.

申宇,赵玲,吴风云.创新的母校印记:基于校友圈与专利申请的证据[J].中国工业经济,2017(8):156 ~173.

王会娟,余梦霞,张路等.校友关系与企业创新——基于PE 管理人和高管的关系视角[J].会计研究,2020(3):78 ~94.

王雯岚,许荣.高校校友联结促进公司创新的效应研究[J].中国工业经济,2020(8):156 ~174.

吴伟荣,李晶晶.校友关系影响审计质量研究——基于权利中心度和关系亲密度的证据[J].中国软科学,2018(8):105 ~116.

薛坤坤,王凯.机构持股与公司行为:迎合还是改进?——基于公司盈余管理的经验证据[J].中南财经政法大学学报,2021(3):15 ~25.

颜敏,耿伟良.校友关系负外部性治理效应提升研究[J].财会月刊,2023(6):30 ~37.

闫焕民,廖佳.CEO-CFO 校友关系与公司避税行为——基于税收征管强度视角的研究[J].现代财经(天津财经大学学报),2018(9):77 ~91.

杨玉龙.发审委校友关系会否扭曲IPO 资源配置[J].财贸经济,2018(7):96 ~112.

杨玉龙,张倩男.基金经理与公司高管校友关系加剧了股价波动吗[J].上海财经大学学报,2020(3):97 ~110.

于剑乔,罗婷.高管校友关系与业绩预测披露行为[J].会计研究,2021(2):72 ~85.

虞义华,赵奇锋,鞠晓生.发明家高管与企业创新[J].中国工业经济,2018(3):136 ~154.

张继勋,何亚南.资产减值的可转回性、管理层责任与管理层投资决策——一项实验证据[J].南开管理评论,2014(4):78 ~87.

张洽,袁天荣.CEO校友关系会影响并购决策与并购效果吗[J].上海财经大学学报,2020(3):82 ~96.

朱彩婕.内部控制有效性在董事会治理对债券信用评级影响中的中介效应研究[J].审计研究,2021(3):118 ~128.

Andrade Gregor,Mark Mitchell,Erik Stafford.New evidence and perspectives on mergers[J].The Journal of Economic Perspectives,2001(2):103 ~120.

Arthur-G Kraft,Vashishtha Rahul,Venkatachalam Mohan.Frequent financial reporting and managerial myopia[J].The Accounting Review,2018(2):249~275.

Brochet Francois,Maria Loumioti,George Serafeim.Speaking of the shortterm:Disclosure horizon and managerial myopia[J].Review of Accounting Studies,2015(3):1122 ~1163.

Xia Chen,Cheng Qiang,Alvis K-Lo,et al..CEO Contractual protection and managerial short-termism[J].The Accounting Review,2015(5):1871 ~1906.

Gompers Paul,Vladimir Mukharlyamov,Yuhai Xuan.The cost of friendship[J].Journal of Financial Economics,2016(3):626 ~644.

Guan Yuyan,Lixin Nancy-Su,Donghui Wu,et al..Do school ties between auditors and client executives influence audit outcomes?[J].Journal of Accounting and Economics,2016(2-3):506 ~525.

Kelly Shue.Executive networks and firm policies:Evidence from the random assignment of MBA peers[J].The Review of Financial Studies,2013(6):1401 ~1442.

Lai Shufang,Zengquan Li,Yong George-Yang.East,west,home′s best:Do local CEOs behave less myopically?[J].The Accounting Review,2020(2):227 ~255.

Lundstrum Leonard.Corporate investment myopia:A horserace of the theories[J].Journal of Corporate Finance,2002(4):353 ~371.

Tajfel.Differentiation between social groups:Studies in the social psychology of intergroup relations[J].American Journal of Sociology,1981(5):1193 ~1194.

Wahal Sunil,John J-McConnell.Do institutional investors exacerbate managerial myopia?[J].Journal of Corporate Finance,2000(3):307 ~329.

Xiong Yan,Xu Jiang.Economic consequences of managerial compensation contract disclosure[J].Journal of Accounting and Economics,2022(2-3):101489.