企业数字化转型对研发操纵的治理效应研究

2023-11-13吕碧君副教授教授

袁 玎,吕碧君(副教授),胡 凯(教授)

一、引言

在创新驱动发展战略的实践中,我国始终坚持企业创新的主体地位。在具体措施上,中央和地方政府相继出台了一系列以税收优惠、政府补助为核心的产业政策。然而,产业政策在助推科技创新水平提升的同时,也诱发了企业的“策略性创新”行为(黎文靖和郑曼妮,2016;粟立钟等,2022),企业的信息披露面临机会主义操纵的风险。企业进行研发操纵的动机主要体现在三个方面:一是攫取政策红利,通过研发操纵来达到产业政策的相关标准,以获取税收优惠和政府补贴(万源星和许永斌,2019);二是迎合业绩预期,利用研发活动操纵业绩来实现“保盈”或IPO 等目标(朱红军等,2016);三是管理层进行薪酬辩护,对研发投入进行调整从而为其高额薪酬提供业绩支撑和辩护(谢德仁等,2014)。从研发操纵手段来看,企业的研发操纵活动大致分为三类:一是利用会计科目调整扩大研发费用的归集范围;二是构造真实交易对实际研发活动进行调整;三是利用研发支出资本化相关准则的漏洞对会计政策进行操纵。企业利用上述手段对研发活动进行操纵会降低企业的信息披露质量(万源星和许永斌,2019),对企业创新绩效和未来经营业绩产生消极影响(Gunny,2010;张杰和郑文平,2018;杨国超和芮萌,2020),进而扭曲产业政策的激励机制,导致产业政策的目标难以实现(胡元木等,2016;杨国超等,2017)。因此,如何对企业的研发操纵行为进行治理,以提升企业信息披露质量,是企业实现高质量发展必须关注的重要问题。

现有研究对于研发操纵行为的治理主要是从内部治理视角(如审计委员会、管理层和董事会等)和外部治理视角(如机构投资者、分析师关注、媒体报道和税收征管等)两方面展开。事实上,随着我国数字经济的迅猛发展,数字技术的应用能够更高效地融入治理活动,显著提升信息治理能力(彭正银等,2019;Rla 等,2020)。既有研究发现,数字化转型通过“大智移云”技术提高企业会计信息透明度,有效降低信息不对称程度(Warren等,2015;吴非等,2021),企业经营管理信息以更加开放共享的方式呈现,可能对企业的研发操纵行为有一定的治理作用。然而,鲜有文献探讨其对研发操纵行为的影响。基于此,本文以2012 ~2020 年A股上市公司作为研究对象,考察数字化转型对企业研发操纵行为的影响,并在此基础上探讨其内在的作用机制,以期为提升企业信息披露质量和创新绩效,更好地实施产业政策提供理论参考。

本研究可能有如下贡献:第一,立足于数字化转型的视角,拓展了企业研发操纵行为的治理因素研究;第二,从研发信息披露质量和产业政策视角丰富了企业数字化转型的经济后果研究;第三,试图揭示企业数字化转型对研发操纵的影响机理,为评估企业数字化转型政策的实施效果和切实推进企业数字化转型提供参考;第四,从研发操纵的角度丰富了公司盈余管理的相关问题研究。

二、文献回顾

(一)研发操纵

对于研发操纵行为的治理,现有文献主要是从内部治理和外部治理视角展开研究。

从内部治理视角来看,学术经历会对高管决策产生约束,高管前期科研工作的严谨性、非逐利性会抑制其研发操纵的动机(Ma 等,2019;苑泽明等,2020b)。技术型独立董事可以发挥自身的技术优势与天然的独立性,有效识别和监督管理层的研发操纵行为(胡元木等,2016;丁潇君等,2020)。还有学者发现,审计委员会专业背景(楚有为,2018)、党组织嵌入公司治理(于未东等,2022)对研发操纵行为具有显著的抑制作用。

从外部治理视角来看,机构投资者能够运用信息处理能力和专业优势来辨别管理层隐藏在避税交易中的自利行为,降低信息不对称程度,从而抑制管理层的操纵行为(李昊洋等,2018;徐成凯等,2020)。审计师和分析师能发挥其行业专长和信息优势,降低企业与投资者之间的信息不对称,减少企业的研发操纵现象(苑泽明等,2020a;方红星和楚有为,2020)。大数据税收征管可以提高数据源的信息透明度(孙雪娇等,2021)。此外,媒体监督作为一种非正式的监督手段,可以通过提高网民对公司的网络搜索频次,有效降低公司“策略性”操纵研发投入的概率(杨国超和张李娜,2021)。

(二)数字化转型

企业数字化转型的经济效应主要集中于企业经营效率、企业绩效评价、企业管理过程以及审计定价和资本市场等方面。在企业经营效率和绩效方面,数字化转型能降低企业运营成本(何帆等,2019;Agrawal 等,2019),提高生产运营效率(Tanaka 等,2020;赵宸宇,2021),促进企业创新,提升企业绩效(Eller 等,2020;Ardito 等,2021)。在企业经营管理方面,企业数字化转型通过降低信息不对称程度和管理者决策行为的非理性程度,帮助投资者更及时准确地了解上市公司信息,有效矫正企业的非效率投资(胡秀群等,2021),提高公司治理水平(韦谊成等,2022)。肖红军等(2021)研究发现,企业数字化转型还能通过强化内部控制信息披露、抑制盈余管理来促进企业履行社会责任。此外,数字化转型还会影响审计定价(张永珅等,2021)和资本市场表现(吴非等,2021)。

(三)数字化转型与研发操纵

在数字经济背景下,数字技术的应用提升了信息治理能力。数字技术运用能融通信息流,改善信息环境,营造合作治理的网络空间,提高治理决策的科学性,推动公司治理水平的提升(韦宜诚等,2022;祁怀锦等,2020)。此外,企业数字化转型能够借助数字技术极大地提升信息处理能力,提升财务运作效率,有效改善企业财务状况(吴非等,2021),从而削弱管理层利用研发活动进行盈余操纵的动机。

综上可知,现有文献主要是从企业内、外部某一方面进行考察,而较少关注数字化转型对研发操纵的影响。对于数字化转型的经济效应研究,已有文献探讨了数字经济发展、数字化转型对公司治理的积极作用以及对盈余管理的抑制作用,但其主要是从企业“整体盈余”的角度进行考察。因此,本文主要基于“研发投入”这一具体会计科目来研究数字化转型对企业研发操纵的治理效应。

三、理论分析与研究假设

(一)企业数字化转型与研发操纵

1.数字化转型有助于打破数据壁垒,发挥利益相关者的监督作用。数字经济发展推动产业融合,模糊了企业与企业、产业与产业之间的界线,使得企业与外部利益相关者的交互关系更加紧密。基于大数据等相关信息技术,数字化转型能打通企业与行政部门之间的信息壁垒,改善政府所处的信息劣势地位,降低其信息搜集成本和监管成本(李春涛等,2020)。同时,企业经营管理的有关信息以更加开放、共享的方式呈现,信息环境的优化加大了企业研发操纵行为被发现和曝光的概率,基于操纵风险和成本的考量,企业管理层会减少研发操纵行为。

2.数字化转型能够增加公司信息透明度,提升企业内部治理水平。企业可以运用信息技术提供多维度、可视化、低成本的视频、图像、文本等财务信息,增加了企业会计信息透明度,有利于审计师提升审计质量和效率,投资者也可获得企业更多相关信息进行投资决策。可见,新兴技术场景可助力企业改善治理效果,管理者的决策行为必须充分地考虑内部治理结构和外部信息使用者的反应,避免机会主义行为给企业带来负面影响。

3.数字化转型能降低交易成本和风险,提供更多研发资金投入。数字化转型使得企业与外部的联系更加紧密,这有利于拓展企业的交易渠道,降低各项交易成本。而交易成本的降低能在一定程度上缓解企业现金流的不足,从而削弱企业获取政策红利的研发操纵动机。此外,实施数字化转型的企业往往能改善自身信息传递效率和决策水平,优化自身组织结构,极大地提升财务运作效率,降低企业的经营风险,最终有效改善企业财务状况和提升企业价值。

基于以上分析,本文提出如下假设:

H1:企业数字化转型能够显著抑制企业的研发操纵行为。

(二)作用机制:内部控制质量和经营风险

企业数字化转型能推动企业的经营管理模式进行系统性重塑,促使企业内部控制产生全要素、全流程、全系统的变革。本文从内部控制五要素来分析数字化转型对企业内部控制质量的积极作用:一是数字化转型可以营造透明高效的内部环境。企业组织架构更加扁平化,企业内部的信息传递与沟通协作更加畅通和高效,透明的内部控制环境能提高企业的内部控制质量。二是数字化转型可以提高风险评估的精准性。大数据等数字技术能准确识别企业经营过程中的相关风险,精准评估各类风险发生的概率和后果,帮助企业制定最优的风险应对策略,从而提高企业决策的科学性(祁怀锦等,2020)。三是数字化转型中新兴技术的运用可以提升控制活动的及时性和规范性。四是数字化转型有利于打破企业“信息孤岛”,提高企业内、外部信息沟通的有效性。五是数字化转型可以增强企业内部监督,拓展内部监督的内容和方式,实现对企业经营全过程的实时跟踪、动态调节和全面监控(张钦成和杨明增,2022)。综上,数字化转型提高了企业内部控制质量,缓解了企业内外部的信息不对称,缩小了企业进行盈余操纵的空间,从而能够抑制企业的研发操纵动机。

从企业经营过程来看,数字化转型运用大数据等技术手段改变了企业商业模式和生产经营流程,这些转变将提高企业的生产效率和降低企业的经营风险(张永珅等,2021)。同时,基于数字化系统的决策和运营体系,数字技术应用能够准确识别企业经营过程中的相关风险,精准评估企业各类风险发生的概率和后果,提高企业决策的精确性和时效性,从而降低企业面临的风险。具体而言,在线自动化核算使得财务核算、预算和监督体系更加严密和精细化,提高了财务运行效率和财务绩效的稳定性(吴非等,2021),缓解了管理层面临的业绩压力,从而能够削弱管理层进行盈余操纵的动机。

综上所述,企业数字化转型发挥对研发操纵的治理效应主要是通过提高企业内部控制质量和降低企业经营风险来实现。因此,本文提出如下假设:

H2a:企业数字化转型通过提高企业内部控制质量来减少研发操纵行为。

H2b:企业数字化转型通过降低企业经营风险来减少研发操纵行为。

四、研究设计

(一)研究选择与数据来源

为把握信息技术升级换代和产业融合发展机遇,推动信息化和工业化深度融合,2012 年我国颁布了产业数字化相关政策。为更好地研究数字化转型实施的经济后果,本文选取2012 ~2020 年A 股上市公司作为研究样本,并对数据做出如下处理:剔除了金融行业上市公司;剔除了ST、*ST等上市状态存在异常的上市公司;剔除了计算机、通信和其他电子设备制造业以及软件和信息技术服务业等与数字技术紧密相关的上市公司;剔除了数据缺失的上市公司。经过剔除之后,最终得到2507家上市公司共14571个年度观测值。本文使用的内部控制指数数据来源于迪博公司的内部控制数据库,其他原始数据来源于国泰安等数据库。为了消除异常值的影响,本文对连续变量均进行了1%和99%水平上的缩尾处理。

(二)主要变量界定

1.被解释变量。借鉴Gunny(2010)和朱红军等(2016)的研究方法,构建如下模型对研发操纵程度(Ab_rd)进行衡量:

先根据式(1)和式(2)估计出正常的研发支出(Normal_rd),由于上述模型所计算出的异常研发支出有正负之分,为了统计研发操纵程度,本文对异常研发支出取绝对值。同时,为了缓解各变量间数量级差异较大的问题,对该变量进行了乘以100处理,该变量数值越大,表明企业研发操纵程度越大。

2.核心解释变量。本文借鉴吴非等(2021)的研究,运用Python 和文本分析法来衡量企业数字化转型强度(DT)。具体做法如下:首先,根据有关企业数字化转型的主流文献归纳整理出代表企业数字化转型的特定关键词;其次,从沪深交易所获取样本上市公司2012 ~2020 年度的财务报告,利用Python 文本提取功能构造上市公司年度财务报告的数据池,在阅读财务报告全文的基础上剔除非本公司“数字化转型”的关键词;最后,基于Python提取形成的数据池,根据前述代表企业数字化转型的特定关键词进行搜索、匹配和词频计数进而形成加总词频,最终得到衡量企业数字化转型强度的变量指标。由于这类数据具有典型的“右偏性”特征,本文将其进行对数化处理。

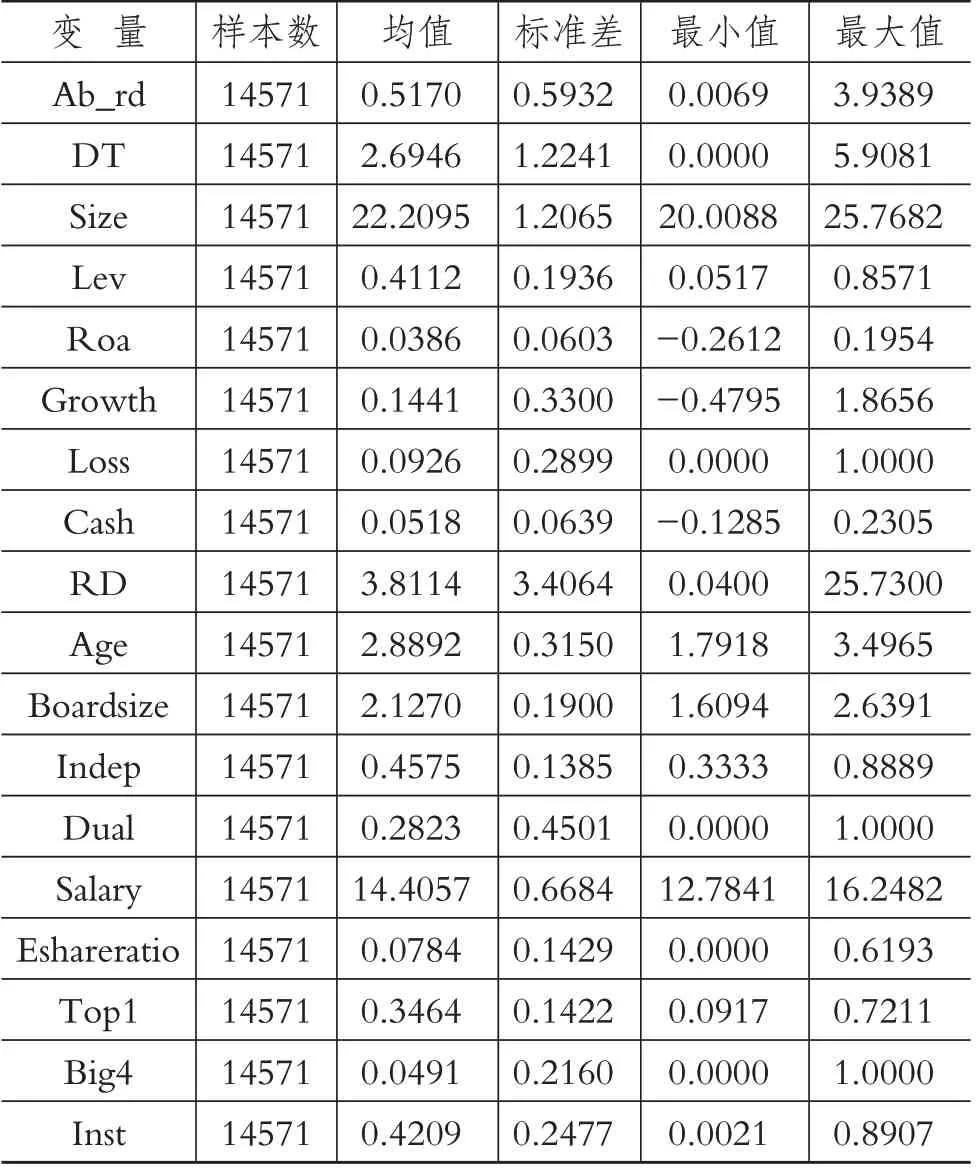

3.控制变量。借鉴苑泽明等(2020)的研究,本文加入了一系列控制变量:企业规模(Size)、偿债能力(Lev)、盈利能力(Roa)、主营业务收入增长率(Growth)、企业亏损状态(Loss)、现金流(Cash)、研发强度(RD)、企业年龄(Age)、董事会规模(Boardsize)、独立董事比例(Indep)、两职合一(Dual)、高管薪酬激励(Salary)、高管持股比例(Eshareratio)、股权集中度(Top1)、会计师事务所(Big4)和机构持股比例(Inst)。具体变量定义如表1所示。

表1 变量定义

(三)模型设计

为研究企业数字化转型对研发操纵的影响,本文构建模型如下:

上式中,被解释变量为研发操纵程度(Ab_rd),核心解释变量为企业数字化转型强度(DT),Controls 为前述的控制变量。为了控制随时间变化以及行业层面不可观测因素的影响,提升回归结果的可靠性,本文还在模型中控制了时间(Year)和行业(Ind)固定效应。

五、实证分析

(一)描述性统计

从企业数字化转型强度的增长趋势来看,样本公司披露的数字化转型相关关键词平均频次从2012年的12.78次增长到2020年的43.74次,增长了2.42倍,表明产业数字化实施进程加快。此外,根据数字化转型的行业统计显示,各行业的数字化转型强度存在较大差异,邮政业、商业服务业和仪器仪表制造业等行业数字化转型强度较大,而农、林、牧、渔业和采矿业的数字化转型强度较小。各主要变量的描述性统计结果如表2 所示。研发操纵程度的最小值为0.0069,最大值为3.9389,均值为0.5170,表明不同上市公司的研发操纵程度存在较大差异。

表2 变量描述性统计

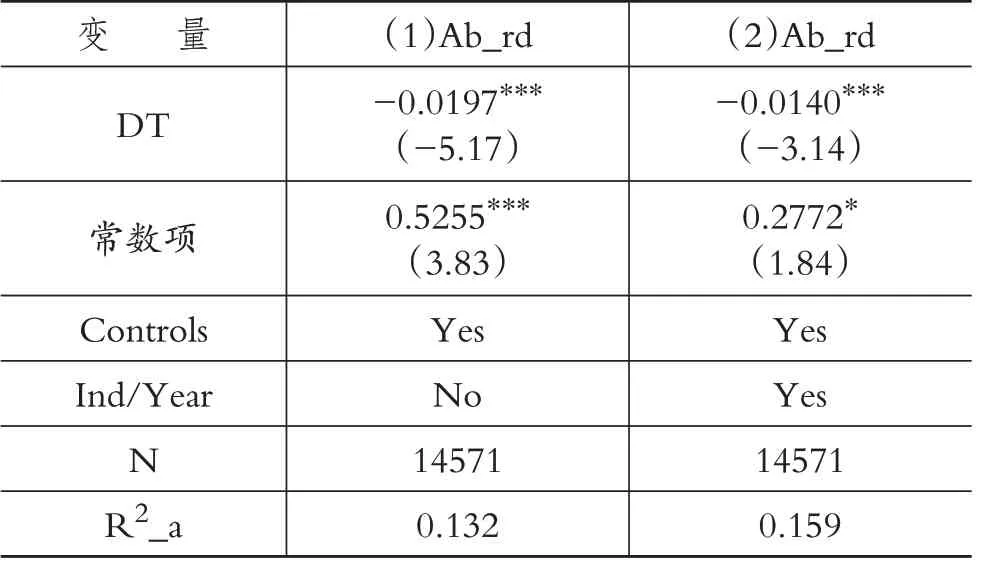

(二)基准回归结果

表3 为企业数字化转型强度对研发操纵程度的基准回归结果。从第(1)列可以看出,企业数字化转型强度(DT)的回归系数为-0.0197且通过了1%的显著性检验。第(2)列在第(1)列的基础上控制了时间和行业固定效应,发现其回归系数仍显著为负,这表明企业数字化转型能有效抑制研发操纵行为,前文的H1得到了支持。从经济意义上看,如果企业数字化转型强度增加1个百分点,研发操纵程度约减少3.31个百分点。

表3 主回归检验结果

(三)稳健性检验

为了确保前文结论具有可靠性,本文进行了如下稳健性检验:第一,改变企业数字化转型的衡量。参考吴非等(2021)的研究,分别采用数字技术运用(Adt)和云计算技术(CC)来替换原企业数字化转型强度。结果显示,替换变量后的回归系数均显著为负,研究结论依然成立。第二,扩大样本量。考虑到2008年国际金融危机的影响,因此选取2009 ~2020 年上市公司数据重新进行回归,结论不变。第三,对变量滞后重新回归。将被解释变量滞后2 期代入模型重新回归,结果依然成立。第四,工具变量法。采用两阶段最小二乘法(2SLS)并选取企业数字化转型强度的年度行业均值(Mean_dt)作为工具变量,第一阶段结果支持了所选工具变量的合理性;第二阶段回归中DT 的回归系数显著为正,说明采用工具变量后本文主要结论依然稳健。限于篇幅,结果未予列示,留存备索。

(四)作用机制分析

根据前文的理论分析,企业数字化转型主要是通过提高企业内部控制质量和降低企业经营风险,从而对研发操纵行为产生治理效应。对于内部控制质量,本文采用迪博公司的内部控制指数作为内部控制质量(Icq)的代理变量;对于企业经营风险,借鉴褚剑等(2018)的研究,用前五年企业盈利能力的波动率衡量经营风险(Risk)。从表4 第(1)和(2)列可以看出,DT的回归系数均在1%的水平上显著为正,表明企业数字化转型能显著提升企业的内部控制质量。根据已有研究,企业高质量的内部控制能有效抑制企业盈余管理等机会主义行为,H2a 得到了实证支持。从第(3)和(4)列可以看出,企业数字化转型显著降低了企业的经营风险,在一定程度上能改善企业的财务状况,而已有文献表明财务稳定性会显著抑制管理层的机会主义行为,H2b得到了验证。

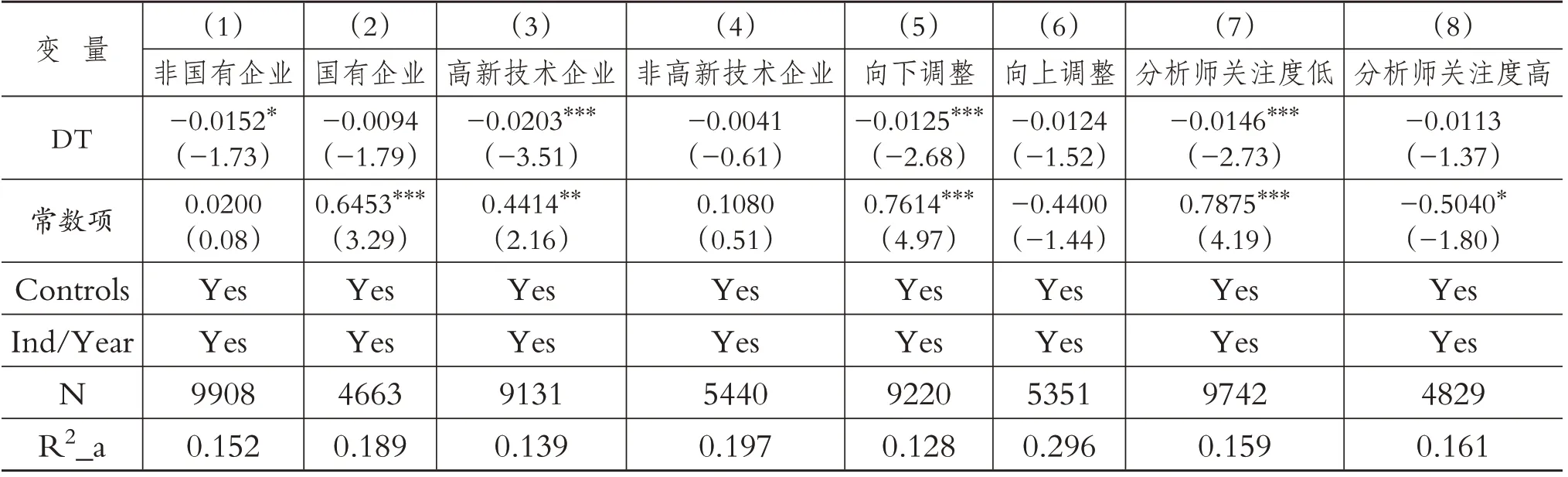

(五)异质性分析

1.企业所有制。相对于非国有企业,国有企业的公司治理机制和内部控制体系更完善,能更好地约束管理层的机会主义行为,从而在一定程度上抑制企业的研发操纵行为。因此,根据企业所有制形式进行分组检验,从表5中第(1)和(2)列的回归结果可以看出,企业数字化转型对非国有企业的研发操纵行为抑制作用更显著。

表5 异质性检验结果

2.研发操纵动机。企业往往会基于政府补助、税收优惠政策和特定资质申请等政策迎合动机进行研发操纵(杨国超等,2017)。根据研发操纵动机将样本划分为非高新技术企业和高新技术企业进行分组检验,结果如表5 列(3)和列(4)所示。对于高新技术企业其数字化转型对企业研发操纵有显著的负向影响,由此表明企业数字化转型对基于政策迎合动机的研发操纵行为产生了治理效果,但对于非高新技术企业的影响并不显著。

3.研发操纵手段。企业的研发操纵活动主要包括利用会计科目调整虚增研发投入、通过研发投资决策进行操纵和利用研发支出资本化相关准则的漏洞进行操纵三种方式,本文将以上三种具体操纵方式划分为向上调整(虚增研发费用)和向下调整(减少研发费用)两种研发操纵手段。基于上述研发操纵的计算模型,对估计出的异常研发支出不再取绝对值,按照向上调整(异常研发支出为正)和向下调整(异常研发支出为负)进行分组检验。由表5 第(5)和(6)列结果可以看出,企业数字化转型对向上调整的研发操纵行为并未产生显著影响,而对向下调整即研发费用过度资本化的研发操纵手段具有显著负向影响。

4.分析师关注度。分析师关注作为重要的外部治理机制,会提高管理层受公众监督的程度,从而增加管理层违规被稽查的风险。以上市公司被分析师跟踪的数量取对数作为分析师关注度(Analyst)的代理变量,按分析师关注度的均值划分为分析师关注度高、低两组进行分组检验。从表5 第(7)和(8)列可以看出,相对于分析师关注度高组,企业数字化转型对研发操纵的抑制作用在分析师关注度较低时更为显著。

(六)进一步研究

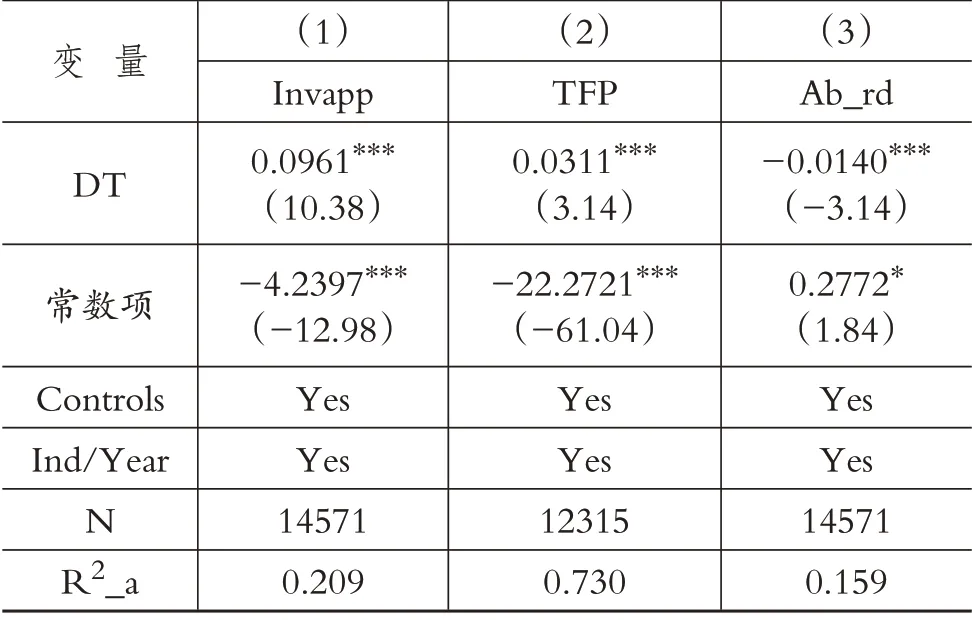

1.对创新产出的影响。前文的实证结果表明,企业数字化转型对研发操纵行为有显著的治理效应。那么,这种治理作用能否进一步影响企业的创新产出?借鉴杨国超和张李娜(2021)的研究,以公司发明专利的申请数来衡量企业创新产出这一经济后果,以考察企业数字化转型通过抑制研发操纵行为能否提升企业的创新产出。从表6第(1)列可以看出,企业数字化转型与创新产出水平在1%的水平上显著正相关,表明企业数字化转型能够显著提高企业的创新产出。而前文已证实,企业数字化转型能够通过提高内部控制质量和降低企业经营风险减少企业的研发操纵行为。由此可见,企业数字化转型通过有效治理企业的研发操纵行为,能进一步提升企业的创新产出水平。

表6 经济后果检验结果

2.对企业生产率的影响。企业进行研发操纵会影响创新资源的配置效率,对公司专利产出产生不良影响,这将进一步影响公司提供优质的产品和服务,从而抑制企业的高质量发展。因此,在前文分析的基础上,本文拟检验数字化转型是否通过抑制企业的研发操纵行为从而促进企业提高生产率。根据已有学者的研究,本文采用LP 法测算的企业全要素生产率(TFP)作为代理变量。如表6第(2)列的结果所示,企业数字化转型对全要素生产率能产生显著的积极作用。也就是说,企业数字化转型通过减少研发操纵行为,从而缓解了研发操纵对全要素生产率的负面影响,这在一定程度上能促进全要素生产率提高,推动企业实现高质量发展。

六、研究结论

本文以2012 ~2020 年A 股上市公司为样本,考察了企业数字化转型对研发操纵行为的影响及其机理。研究发现:首先,企业数字化转型能够显著抑制研发操纵行为,该结论在经过一系列稳健性检验后仍然成立;其次,企业数字化转型主要通过提升内部控制质量和降低企业经营风险,从而对研发操纵行为发挥治理作用;再次,企业数字化转型对于研发操纵的抑制作用在非国有企业、操纵动机更强的高新技术企业、面临研发操纵向下调整风险的企业和分析师关注度较低的企业更为显著;最后,企业数字化转型能够通过抑制研发操纵从而提升企业的创新产出水平和生产率。

基于上述结论,本文提出以下建议:第一,数字化转型赋能信息治理,通过提升企业信息披露质量以更好地发挥产业政策的有效性。政府应充分利用数字技术发展的优势,有效提高信息抓取、整合、传递以及运用能力,从而发挥对企业的监督作用。企业数字化转型打破了内外部的信息壁垒,提升了公司治理水平,能有效减少企业的“策略性创新”行为,从而提升产业政策的实施效果。第二,借助数字经济发展趋势进一步推动企业的数字化转型进程,促进经济高质量发展。政府应积极推进和落实产业数字化相关政策,为企业实施数字化转型提供相应的财政、技术和人才等支持,积极引导和激励企业不断优化内部治理结构,切实提升自主研发与创新能力,实现企业自身可持续发展以及我国经济的高质量发展。第三,着眼于数字化转型政策的实施效果,有效推动数字经济与实体经济融合发展。数字经济发展事关国家发展大局,深入研究企业数字化转型的治理机制和实施效果,总结数字经济与实体经济融合的成功经验,有助于进一步加快数字化发展,建设数字中国。

【 主要参考文献】

楚有为.审计委员会专业背景与企业研发活动盈余操纵[J].现代财经(天津财经大学学报),2018(10):96 ~113.

丁潇君,杨秀智,徐磊.国际化董事会、研发操纵与创新绩效[J].财经论丛,2020(5):94 ~103.

方红星,楚有为.分析师关注与研发活动盈余管理[J].财务研究,2020(6):3 ~14.

何帆,刘红霞.数字经济视角下实体企业数字化变革的业绩提升效应评估[J].改革,2019(4):137 ~148.

胡秀群,韩思为,翁秀磊.企业数字化发展对非效率投资的矫正效应[J].海南大学学报(人文社会科学版),2022(5):169 ~179.

胡元木,刘佩,纪端.技术独立董事能有效抑制真实盈余管理吗?——基于可操控R&D费用视角[J].会计研究,2016(3):29 ~35+95.

黎文靖,郑曼妮.实质性创新还是策略性创新?——宏观产业政策对微观企业创新的影响[J].经济研究,2016(4):60 ~73.

李春涛,闫续文,宋敏,杨威.金融科技与企业创新——新三板上市公司的证据[J].中国工业经济,2020(1):81 ~98.

李昊洋,程小可,姚立杰.机构投资者调研抑制了公司避税行为吗?——基于信息披露水平中介效应的分析[J].会计研究,2018(9):56 ~63.

彭正银,黄晓芬,隋杰.跨组织联结网络、信息治理能力与创新绩效[J].南开管理评论,2019(4):187 ~198.

祁怀锦,曹修琴,刘艳霞.数字经济对公司治理的影响——基于信息不对称和管理者非理性行为视角[J].改革,2020(4):50 ~64.

粟立钟,张润达,王靖宇.研发激励型产业政策具有两面性吗——来自研发费用加计扣除政策的经验证据[J].科技进步与对策,2022(3):118 ~128.

孙雪娇,翟淑萍,于苏.大数据税收征管如何影响企业盈余管理?——基于“金税三期”准自然实验的证据[J].会计研究,2021(1):67 ~81.

万源星,许永斌.高新认定办法、研发操纵与企业技术创新效率[J].科研管理,2019(4):54 ~62.

韦谊成,刘小瑜,何帆.数字化转型与公司治理水平研究——来自A股主板上市公司的经验证据[J].金融发展研究,2022(3):18 ~25.

吴非,胡慧芷,林慧妍,任晓怡.企业数字化转型与资本市场表现——来自股票流动性的经验证据[J].管理世界,2021(7):130 ~144+10.

肖红军,阳镇,刘美玉.企业数字化的社会责任促进效应:内外双重路径的检验[J].经济管理,2021(11):52 ~69.

谢德仁,姜博,刘永涛.经理人薪酬辩护与开发支出会计政策隐性选择[J].财经研究,2014(1):125 ~134.

徐成凯,金宇,富钰媛.私募股权投资与企业研发操纵:监督还是合谋——基于高技术企业的实证分析[J].山西财经大学学报,2020(8):114 ~125.

杨国超,刘静,廉鹏,芮萌.减税激励、研发操纵与研发绩效[J].经济研究,2017(8):110 ~124.

杨国超,芮萌.高新技术企业税收减免政策的激励效应与迎合效应[J].经济研究,2020(9):174 ~191.

杨国超,张李娜.产业政策何以更有效?——基于海量媒体报道数据与研发操纵现象的证据[J].经济学(季刊),2021(6):2173 ~2194.

于未东,胡耀丹,王稳华.党组织嵌入对高新技术企业研发操纵的抑制作用分析[J].云南社会科学,2022(2):121 ~131.

苑泽明,高静楠,王培林.分析师关注与研发操纵:抑制亦或促进[J].财会月刊,2020a(20):23 ~29.

苑泽明,王培林,富钰媛.高管学术经历影响企业研发操纵了吗?[J].外国经济与管理,2020b(8):109 ~122.

张杰,郑文平.创新追赶战略抑制了中国专利质量么?[J].经济研究,2018(5):28 ~41.

张钦成,杨明增.企业数字化转型与内部控制质量——基于“两化融合”贯标试点的准自然实验[J].审计研究,2022(6):117 ~128.

张永珅,李小波,邢铭强.企业数字化转型与审计定价[J].审计研究,2021(3):62 ~71.

赵宸宇,王文春,李雪松.数字化转型如何影响企业全要素生产率[J].财贸经济,2021(7):114 ~129.

朱红军,王迪,李挺.真实盈余管理动机下的研发投资决策后果——基于创新和税收的分析视角[J].南开管理评论,2016(4):36 ~48+86.

Agrawal A.,Gans J.S.,Goldfarb A..Artificial intelligence:The ambiguous labor market impact of automating prediction[J].Journal of Economic Perspectives,2019(2):31 ~50.

Ardito L.,Raby S.,Albino V.,et al..The duality of digital and environmental orientations in the context of SMEs:Implications for innovation performance[J].Journal of Business Research,2021(6):44 ~56.

Eller R.,Alford P.,Kallmunzer A.,et al..Antecedents,consequences,and challenges of small and medium-sized enterprise digitalization[J].Journal of Business Research,2020(7):119 ~127.

Gunny K.A..The relation between earnings management using real activities manipulation and future performance:Evidence from meeting earnings benchmarks[J].Contemporary Accounting Research,2010(3):855 ~888.

Ma Z.M.,Novoselov K.E.,Zhou K.T.,et al..Managerial academic experience,external monitoring and financial reporting quality[J].Journal of Business Finance & Accounting,2019(7-8):843 ~878.

Rla B.,Zxa B.,Yh C.,et al..Improving high-tech enterprise innovation in big data environment:A combinative view of internal and external governance[J].International Journal of Information Management,2020(50):575 ~585.