企业所得税税负粘性形成机理:税收制度约束和微观动因

2023-11-13吴晓娟博士程宏伟博士生导师

吴晓娟(博士),程宏伟,2(博士生导师)

一、引言

我国经济进入调整期,经济增长速度放缓的同时经济波动幅度有所增加(杨光等,2015),税收与税源的联动是否良性有序受到广泛关注。理论上,税收要有伸缩性以自动适应经济增长变化,即税收相对税源变动应当具有弹性,有序联动。然而,在宏观层面,1994年分税制改革后,我国税收收入一直呈现明显的超GDP增长现象,表明我国宏观税收与税源并非完全联动,这导致我国宏观税负水平呈上升趋势(吕冰洋和郭庆旺,2011)。在微观层面,中国财政科学研究院院长刘尚希发现,在不同时期企业感受到的税负压力有所不同,尤其在经济下行期企业税负“痛感”集中凸显(李炜光和藏建文,2017),表明微观层面的税收和税源同样并非完全联动。同时,学术界发现企业税负变动存在粘性现象,其反映的企业纳税相对业绩产出的不对称变动本质上也是微观层面税收与税源联动失序的具体表现。企业税负粘性的直接后果就是当企业业绩下降时,税负相对增加,是经济下行期企业税负“痛感”更加强烈的直接原因(程宏伟和杨义东,2019;干胜道等,2019),其不仅不利于企业乃至经济整体的逆周期调整,更对政府的减税降费等税收政策的真实效应产生重大影响。而已有企业税负粘性的研究较多地直接对其影响因素进行实证研究,缺乏对企业税负粘性形成机理的剖析,未能形成逻辑一致的分析框架;同时,已有企业税负粘性研究视角割裂,更多地从企业外部解释企业税负粘性,忽视了对企业行为动因的考察。少量学者将研究视角深入企业行为,但局限于传统成本费用粘性的研究思路,忽视了企业税负与企业其他成本费用的异质性特征,缺乏对具体税收制度的深入剖析。本文聚焦企业所得税税负粘性问题,在梳理和总结企业所得税税负粘性研究动态的基础上,从所得税制度与企业行为耦合的视角,剖析企业所得税税负粘性的形成机理和微观动因。

本文的主要创新和增量贡献为:第一,提出并构建企业所得税税负粘性形成机理和微观动因的二维分析框架,从税收制度和企业行为耦合视角,剖析企业所得税税负粘性的内在形成机理,探讨所得税税负粘性的微观动因,为企业税负粘性研究提供逻辑一致的研究框架,弥补已有研究绕过企业税负粘性形成机理而直接对影响因素进行实证研究的局限。第二,在剖析企业所得税税负粘性形成机理的过程中,从税收制度与企业行为耦合视角,将企业税会差异划分为制度性税会差异和操控性税会差异两个类别,并根据税收制度约束逻辑,将企业税会差异划分为约束性税会差异和激励性税会差异两个向度,为税会差异相关研究提供了新视角。第三,基于所得税税收制度约束特征,对企业所得税税负粘性的微观动因进行探讨,提出了企业超额费用和盈余管理是引致和增强企业所得税税负粘性的微观动因,弥补了已有研究多从外部视角解释企业所得税税负粘性(王百强等,2018;刘骏等,2020),而忽视企业自身行为因素的局限。对企业所得税税负粘性微观动因的揭示,有助于社会各界更加深刻地认识企业税负粘性以及企业税负“痛感”问题背后的隐秘问题实质,以进一步把握相关问题解决的具体路径。

二、文献综述

1.企业所得税税负粘性现象。企业环境及经营行为复杂多变,财务指标之间往往也呈现更为复杂的非线性变动关系。有学者发现企业所得税与业绩产出之间表现为非线性变动关系。Creedy 和Gemmell(2007)发现,英国企业所得税税收收入相对企业利润,即所得税的主要税基,具有更大的波动性,这种企业所得税脱离企业业绩产出变动的现象导致税务机关即使能够准确预测企业利润,也很难预测企业的纳税情况。他们进一步指出,所得税税制的固有属性,尤其是所得税扣除和所得税优惠的内生制度,使得企业所得税相对会计利润变动产生不对称性,且该不对称性状态在企业经营过程中会不断发生变化。我国学者进一步发现,企业所得税相对业绩产出的非线性变动关系具体表现为非对称变动,即企业所得税相对企业业绩产出变动的粘性特征。刘行(2012)将“粘性”一词引入企业税收领域,提出“税率粘性”概念,发现我国企业所得税税率变动存在粘性,即当上市公司名义所得税税率下降时,实际所得税税率下降的幅度要显著大于名义所得税税率同比上升时实际所得税税率上升的幅度。秦皓楠和程宏伟(2017)则首次使用了“税负粘性”概念,利用数理推导方法,从税会差异和盈余管理视角剖析了企业所得税相对会计利润变动的不对称性。在此之后,诸多学者利用上市公司样本进行研究,发现我国企业普遍存在所得税税负粘性现象。例如:王百强等(2018)发现我国上市公司企业所得税纳税支出相对会计利润变动存在粘性;刘骏等(2019)发现我国微观企业在收入同比上升和下降时,所得税变动的敏感度存在不对称性,也从另一个侧面证实了所得税税负粘性现象的存在。

2.企业所得税税负粘性形成原因和影响因素。学术界对企业所得税税负粘性现象的形成原因展开了讨论。王百强等(2018)从政府税收征管视角提出,财政创收压力以及地方官员的政治激励导致的税收征管差异是企业所得税纳税支出粘性存在的重要原因。刘骏等(2019)则更加明确地指出,在我国税收计划刚性和财政压力的驱使下,经济下行期政府税收征管强度相对更高,导致企业业绩下降但所得税下降相对困难,从而引致企业所得税税负粘性现象。庄序莹和周子轩(2022)认为,我国税制设计之初,为解决通货膨胀、财政拮据和征收率偏低等难题,税务机关的执法过程留有较大的征管空间,为执法人员调控企业征税额使之缓慢下降创造了空间,带来企业所得税纳税支出粘性。

企业所得税税负粘性影响因素的探索是对企业所得税税负粘性形成原因的进一步挖掘,目前学者们更多是从企业外部探讨了企业所得税税负粘性的影响因素。王百强等(2018)发现,企业纳税支出粘性受到地方财政压力、外部治理环境和政治周期等的影响,财政压力较大和外部治理环境较差的地区企业纳税支出粘性程度更高。刘骏等(2019)通过实证检验发现,预算收入完成情况较差、税收征管强度较高的地区税负粘性程度更高。胡洪曙和武锶芪(2020)则发现,当地方财政收入分权程度较低或征税努力程度较高时,更容易导致辖区内企业产生较大的所得税税负粘性。另外,也有少量学者尝试研究形成和影响企业所得税税负粘性的微观因素。其中:胡洪曙和武锶芪(2020)发现,企业激进的涉税行为和盈余管理能够降低企业所得税税负粘性;孔墨奇等(2020)发现,管理者自利程度和企业所得税税负粘性正相关,即管理者自利程度越高,企业所得税税负粘性越大。可以看到,从微观方面解释所得税税负粘性的文献还处于尝试阶段,未脱离成本费用粘性研究思路,缺乏对所得税制度的深入分析,结论也比较零散,不成体系。

3.企业所得税税负粘性经济后果。企业所得税税负粘性的直接后果就是当企业业绩下降时税负“痛感”会增强,也是经济下行期企业税负“痛感”更加强烈的直接原因(程宏伟和杨义东,2019;干胜道等,2019)。除此直接后果之外,还有学者从微观和宏观层面尝试探讨了企业所得税税负粘性的其他更为深层次的经济后果。第一,微观财务后果。王百强等(2018)通过实证检验发现,企业所得税纳税支出粘性具有降低企业未来经营绩效的效应,会削弱企业可持续发展能力。孔墨奇等(2020)发现,企业所得税税负粘性越大,企业未来价值越低。第二,宏观经济后果。胡洪曙和武锶芪(2020)从更为宏观的角度探讨了企业所得税税负粘性的经济后果,并发现企业所得税税负粘性会直接反作用于地区产业结构升级优化的进程,不利于我国产业结构优化升级和供给侧结构性改革进程的推进。同时,肖建华和谢璐华(2022)指出,企业所得税税负粘性会削弱企业对减税降费的实际获得感,影响减税降费等税收政策效应的发挥。

4.研究述评。总体来讲,企业所得税税负粘性作为一个较新的研究问题,学者们对其的研究尚在不断推进,目前所得税税负粘性研究至少在以下两个方面有待进一步深入:第一,企业所得税税负粘性形成机理。已有研究在发现企业所得税税负粘性问题后,直接对其影响因素和后果进行了实证研究,缺乏对企业所得税税负粘性形成机理的系统剖析,导致相关实证结论显得比较生硬。同时,企业所得税税负粘性形成机理不清掩盖了企业所得税税负粘性背后的真正动因,导致对企业所得税税负粘性的研究难以进行实质性的推进。第二,企业所得税税负粘性原因。已有企业所得税税负粘性研究主要从我国税收计划刚性以及税收征管强度不一等外部视角解释企业税负粘性,对企业行为动因的考察重视程度不够。首先,企业资源配置行为是企业业绩产出和国家税收收入的基本来源,脱离企业行为根源研究所得税相对业绩产出的变动规律难以具有真正的说服力。其次,在依法征税基本法则下,局部的税收征管力度差异同样难以解释普遍存在的企业所得税税负粘性现象。最后,少量学者虽然将研究视角深入到了企业行为,然而因局限于传统成本费用粘性的研究思路,忽视了企业税负与企业其他成本费用的异质性特征,尤其缺乏对所得税税收制度的深入分析。

三、企业所得税税负粘性的二维本质和分析框架

1.企业所得税税负粘性的二维本质。首先,企业所得税税负粘性具有时间上的二维性(秦皓楠等,2018)。相对静态的企业所得税税负,企业所得税税负粘性描述的是企业所得税相对业绩产出的动态联动规律,是企业所得税税负问题研究视角从一维静态到二维动态的拓展。其次,企业所得税税负粘性具有空间上的二维性。企业所得税税负粘性是指企业所得税相对税源(企业利润)变动的非线性关系。税源是企业行为产出的结果,所得税是国家通过税收制度征税的结果。因此,企业所得税税负粘性涉及企业行为和国家税收制度两个空间层面,这也是企业所得税税负粘性问题相比其他成本费用粘性问题存在本质区别的直接原因。Creedy 和Gemmell(2007)就提出,英国企业所得税税收收入相对企业利润变动不一致的原因就在于英国所得税税制的固有属性与企业行为因素,比如企业避税等。因此,对于企业所得税税负粘性,应当在理解其时间和空间二维本质的基础上,从企业所得税税收制度约束与企业行为动态耦合的视角展开深入研究,才能全面把握其形成机理和微观动因。

然而,在已有企业所得税税负粘性的研究中:一部分主要从外部单一视角解释企业所得税税负粘性形成的原因(王百强等,2018),缺乏对企业所得税形成基础即企业行为和产出的关注;另一部分则遵循成本费用粘性研究范式,从管理层自利和公司治理的单纯内部视角解释企业所得税税负粘性(孔墨奇等,2020),缺乏对税收制度约束和所得税税负粘性形成机理的剖析。因此,本文基于企业所得税税负粘性的时间和空间二维本质,从企业所得税税收制度约束与企业行为耦合的视角剖析企业所得税税负粘性形成机理,并进一步探寻企业所得税税负粘性背后的隐秘微观动因。

2.企业所得税税负粘性分析框架。伍山林(2014)提到,“企业先在没有税收的世界里按照利润最大化进行生产,再根据当时的税收制度取得归属于自己的成果”。因此,要考察企业税负,分析起点应该是税收制度,企业生产和行为则是必不可少的中间和核心环节,而税负作为分配结果应当是最后阶段。伍山林(2014)的观点构建了从税收制度约束和企业行为二维视角研究企业税负问题的基本框架。税收制度是国家宏观经济政策的重要组成部分,姜国华和饶品贵(2011)提出并创建的以宏观政策与微观企业行为相互作用为基础的会计与财务研究框架,为会计学者提供了新的研究思路和方向,也为本文从企业所得税税收制度约束与企业行为耦合视角构建企业所得税税负粘性形成机理的分析框架提供了启发和借鉴。

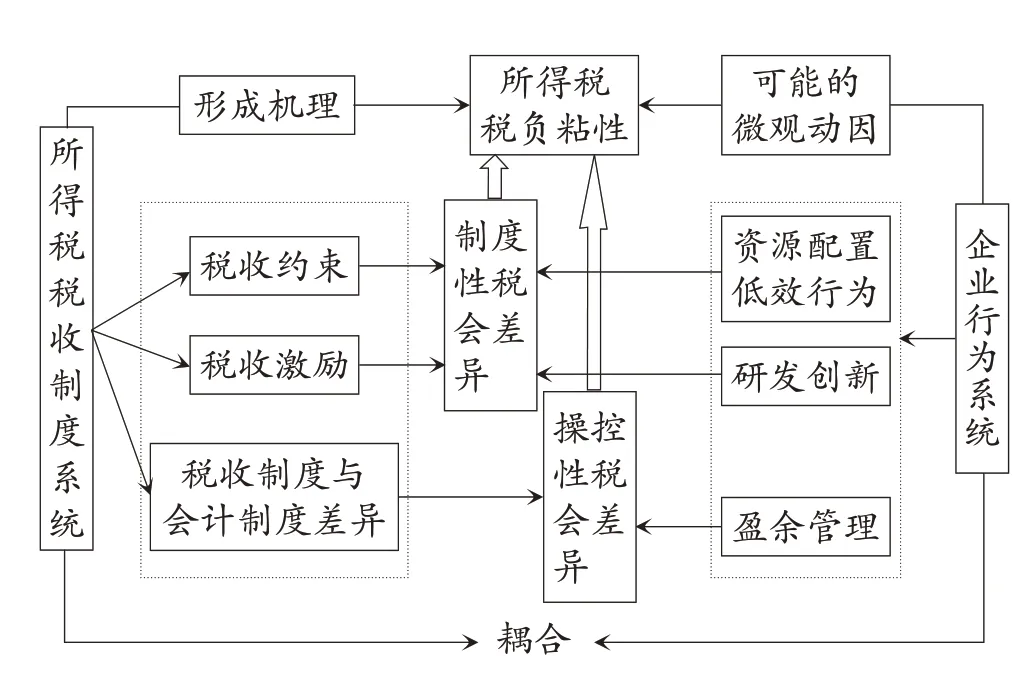

因此,本文从企业所得税税负粘性的二维本质出发,借鉴伍山林(2014)、姜国华和饶品贵(2011)等的研究思路,从所得税税收制度与企业行为耦合视角构建二维分析框架,以期为企业税负粘性研究提供一个逻辑一致的研究思路和框架,如图1所示。

图1 企业所得税税负粘性形成机理和微观动因分析框架

企业所得税税负粘性形成机理和微观动因的基本分析逻辑为:税会差异是所得税与会计利润脱离线性变动的直接原因(吴晓娟和程宏伟,2021;肖建华和谢璐华,2022),而在所得税税收微观调控逻辑下,所得税通过税收约束和税收激励对企业的资源配置行为进行调控,因此在税收制度与企业行为耦合的过程中,企业的非效率支出等资源配置低效行为和研发投入会产生制度性税会差异,而企业盈余管理行为会产生操控性税会差异,进而影响企业所得税相对业绩产出的变动关系,可能引致和影响企业所得税税负粘性,并在此基础上进一步识别企业所得税税负粘性的可能微观动因。

四、企业所得税税收制度和内在逻辑

基于上述分析,要剖析企业所得税税负粘性的形成机理以及微观动因,首先须把握税会差异的生成逻辑以及背后的制度约束特征。

1.所得税税会差异的生成逻辑。所得税税会差异源自税收制度与会计制度之间的差异。会计立足于微观层次,反映微观主体资源配置逻辑及行为,而税收立足于宏观层次,反映国家资源配置逻辑并作用于微观领域,对微观主体资源配置行为进行调控和治理(戴德明等,2005)。因此,税会差异本质上是国家和微观主体资源配置逻辑的差异,且是国家通过税收进行微观调控的直接渠道,通过税会差异可以透视不同资源配置逻辑协同度、理解税收微观调控逻辑、审视和评价微观主体资源配置行为及效率。具体过程为,微观企业资源配置低效行为偏离税收微观调控目标,国家往往通过税收制度加以约束,导致企业应纳税所得额大于会计利润,产生的税会差异加重企业税收负担,促进企业改善和优化自身资源配置行为。同时,国家还通过税收制度引导和激励企业向国家宏微观调控目标趋近,当企业资源配置行为契合国家宏微观调控目标时,国家往往给予企业税收激励,使得企业应纳税所得额低于会计利润,产生的税会差异会减轻企业税收负担,进一步引导和激励企业资源配置行为向国家宏微观调控目标趋近,从而达到税收激励目的。

税法对于完全符合其要求的会计原则,就有限承认或有条件承认,对于不符合其要求的会计原则,就不予承认,从而产生了税会差异(盖地,2006)。税法背后的要求本质上是国家资源配置逻辑下税收微观调控意志和目标的体现,税会差异是税收发挥微观调控的必然结果,这是税会差异的基本生成逻辑。

2.税收调控机制与异质性税会差异。税会差异的生成逻辑是税收微观调控的逻辑,而约束和激励是税收微观调控的两大作用机制,不同作用机制产生不同类型的税会差异(吴晓娟和程宏伟,2021)。首先,我国企业所得税税法引入了丰富的税收约束思想,在占据企业所得税税法很大篇幅的税前扣除规定中,体现得尤为明显。比如,我国《企业所得税法》第八条规定,企业实际发生的与取得收入有关的、合理的支出,准予在计算应纳税所得额时扣除,我国《企业所得税税前扣除办法》中明确提出了税前扣除相关性原则和合理性原则,这些都体现了以税收约束为基本作用机制的所得税税收微观调控逻辑。具体逻辑为,企业发生的与生产经营不相关或者不合理的支出,是企业资源错配或低配的表现,不符合税收微观调控目标。因此,税法通过限额或不可扣除的方式对企业的非相关、非合理的支出进行约束和调控,不可税前扣除的非效率支出导致企业应税利润大于会计利润,产生约束性税会差异,倒逼企业改善行为,提高资源配置效率,从而达到税收微观调控目的。其次,国家为实现税收微观调控目标,还通过给予税收激励的形式引导和调控企业资源配置行为(Barro 和Xavier,1992)。比如研发费用的加计扣除和技术资产的加速折旧等税收优惠,导致企业应税利润小于会计利润,这类税会差异会降低企业税负约束,具有明显的激励性质,为激励性税会差异,而激励性税会差异能降低企业成本,引导和促进企业改善行为。总之,税收微观调控逻辑下,税收制度与企业行为耦合过程中可能产生约束性税会差异和激励性税会差异,导致企业所得税变动与会计利润变动脱钩。

五、企业所得税税负粘性形成机理

1.税会差异与企业所得税税负粘性。根据前文分析,税会差异是企业所得税税负与会计利润非线性变动的直接原因,是洞察企业所得税税负粘性形成机理的切入点。税会差异为企业税前会计利润与应纳税所得额之间的差异,具体表示为:

将(1)式代入(2)式可得:

其中,BTD 为会计税收差异,PBT 为企业税前会计利润,PT为企业应纳税所得额,t为我国名义企业所得税税率,ITAX为企业当期的应纳所得税税额。企业所得税税负粘性指企业会计利润下降时,企业所得税下降幅度小于会计利润同比上升时企业所得税上升的幅度。企业所得税变动幅度与会计利润变动幅度的比值分别表示为:

其中:S1为会计利润下降时所得税下降幅度与会计利润下降幅度的比值;S2为会计利润同比上升时所得税上升幅度与会计利润上升幅度的比值。因此,S1和S2之差可反映会计利润下降和同比上升时企业所得税随之变动幅度的差异。同时,由于PBT-PBT1=PBT2-PBT,因此企业所得税税负粘性可以表示为:

化简可得:

2.制度性税会差异与企业所得税税负粘性。根据前文所得税制度约束及特征的分析,企业可能产生两类制度性税会差异。第一类为约束性税会差异,即当企业行为受到税收约束时,由于限制税前扣除等约束机制,导致企业应纳税所得额大于会计利润的部分,用YBTD表示。第二类为当企业行为受到税收激励时产生的激励性税会差异,这类差异会导致企业应纳税所得额小于会计利润,用JBTD表示。因此,企业应纳税所得额具体计算公式为:

相应的会计利润下降和同比上升时,所得税变动幅度与会计利润变动幅度的比值S1和S2分别变为:

则企业所得税税负粘性可以进一步表示为:

由于PBT-PBT1=PBT2-PBT,化简(12)式可得:

基于(13)式,对企业所得税税负粘性形成机理进行尝试性分析。第一步,简化分析。首先假设激励性税会差异在企业业绩变动时保持不变,即JBTD1+JBTD2-2JBTD=0,只分析约束性税会差异的影响。表1 列示了几种约束性税会差异变动引致企业所得税税负粘性的情况。可以看到,总体上,当企业约束性税会差异增加时,会引致并增强企业所得税税负粘性。

表1 约束性税会差异与企业所得税税负粘性

同时,根据税收微观调控逻辑及我国所得税限额扣除的基本规定,企业约束性税会差异在企业业绩增长变动时容易表现出不对称现象,进一步使得所得税税负粘性具有普遍性。比如,一项属于税收限额扣除的企业支出,初始状态如果满足限额扣除标准,就不产生税会差异。当企业业绩增长时,所得税税前扣除限额得以提高,该项支出更容易满足限额标准,不会产生新的约束性税会差异,即YBTD2=YBTD。然而当企业业绩下降时,所得税税前扣除限额随之下降,使得该项支出超出限额标准,产生新的约束性税会差异。此时,YBTD1>YBTD,则 会 导 致2YBTD- YBTD1-YBTD2<0,企业所得税税负粘性现象随之产生。

综上,本文初步推断,约束性税会差异是企业所得税税负粘性形成的内在机理,而企业偏离税收约束目标的行为受到税收约束,会产生约束性税会差异,是引致企业所得税相对会计利润变动粘性的微观动因。

第二步,基于第一步,继续引入激励性税会差异的影响。如表2 所示,在2YBTD-YBTD1-YBTD2<0 的基础上,激励性税会差异增加可以削弱企业所得税税负粘性。因此,企业符合国家税收激励目标的行为,比如加大研发投入、增加激励性税会差异,使得JBTD1+JBTD2>2JBTD时,可以直接抵消约束性税会差异的影响,降低所得税税负粘性程度。

表2 激励性税会差异与企业所得税税负粘性

3.操控性税会差异与所得税税负粘性。根据前文分析可知,在税收制度约束下,税会差异是引致和影响所得税税负粘性的直接原因。但是,由于会计利润是会计核算的结果,企业客观上存在对会计利润进行盈余管理的空间。因此,除了制度性税会差异,企业通过盈余管理调整会计利润,会产生新的税会差异,即操控性税会差异,用CBTD 表示。因此,接下来在(3)式的基础上,进一步引入操控性税会差异的影响。引入操控性税会差异后,企业所得税表示为:

相应地,在会计利润下降时和同比上升时,企业所得税变动幅度与会计利润变动幅度的比值S1和S2分别变为:

其中,CBTD 表示初始状态的企业操控性税会差异,CBTD1表示企业利润下降时的操控性税会差异,CBTD2表示企业利润上升时的操控性税会差异。同样,企业所得税税负粘性可以进一步表示为:

由于PBT-PBT1=PBT2-PBT,则企业所得税税负粘性可以继续表示为:

由于企业约束性税会差异普遍存在,则所得税税负粘性普遍存在,即△BTD1-△BTD2<0。从(18)式可以看出,当企业业绩发生增减变动时,操控性税会差异的非对称变动,尤其是业绩下降时的操控性税会差异变动幅度高于业绩同比上升时的操控性税会差异程度,即△CBTD1-△CBTD2>0 时,会进一步提高所得税税负粘性程度。因此,企业盈余管理行为是影响企业所得税税负粘性的潜在动因(吴晓娟和程宏伟,2023)。

综上所述,可以看到:第一,在所得税税收制度的约束下,企业偏离税收微观调控目标的行为会产生约束性税会差异,是引致企业所得税税负粘性的基础原因。第二,企业符合税收激励目标的行为则产生激励性税会差异,对冲约束性税会差异影响,会削弱所得税税负粘性。第三,盈余管理行为产生操控性税会差异,可能是影响企业所得税税负粘性的潜在动因。

4.企业资源配置低效与所得税税负粘性。根据前文分析,在税收微观调控逻辑下,企业资源配置低效是企业非效率支出以及约束性税会差异产生的前置原因。因此,当企业资源配置效率较高时,非效率支出行为较少,则约束性税会差异相对较少;当企业资源配置效率较低时,非效率支出行为较多,偏离了税收微观调控目标,约束性税会差异相对较多。因此,在所得税税收制度约束下,企业产生的约束性税会差异随着企业资源配置效率的降低而增加,是企业资源配置效率表现的函数。另外,本文假设在非理想状况下,企业不能完全达到税收微观调控的目标和效率要求,企业约束性税会差异大于零。因此,企业约束性税会差异与企业资源配置效率之间的关系可以表示为:

其中:YBTD 为约束性税会差异;A 为企业规模,用总资产表示;W为企业资源配置效率,假设税收制度设计完全合理,那么企业约束性税会差异程度(约束性税会差异规模除以总资产规模)与企业资源配置效率负相关,即Y′(W)<0①。同时,税收制度在企业资源配置效率提高和降低时对企业行为的约束力度具有不对称性。随着企业资源配置效率的下降,税收约束越严格,产生的约束性税会差异就越多,即Y′′(W)>0②。因此,企业约束性税会差异程度是企业资源配置效率的递减凸函数。

根据上述分析,用企业总资产收益率代替企业资源配置效率,则企业资源配置效率(W)和约束性税会差异(YBTD)可以分别表示为:

其中:ROA 是企业总资产收益率,代表企业资源配置效率(W);PBT 为企业税前会计利润;I 为企业利息支出;PBT+I 为企业息税前利润;A 为企业总资产,代表企业规模。根据我国税收制度,企业的计税基础为税前会计利润加上税法上不认可的超额支出,即约束性税会差异(YBTD)。因此,企业所得税可以表示为:

通过求导分析企业所得税相对会计利润的变动关系,企业所得税相对会计利润变动的一阶导数为:

企业所得税相对于会计利润变动的斜率小于t,表明会计利润每变动一个单位,所得税变动小于t 个单位。企业所得税相对会计利润的二阶导数为:

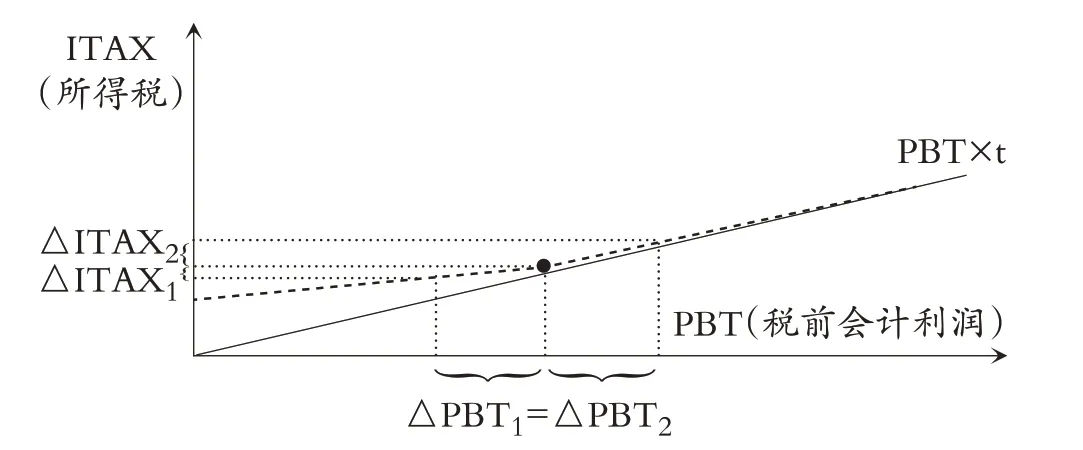

根据我国税法的量能赋税基本原则,假定企业所得税随着会计利润的上升而上升,再结合上文分析得出的∂∂ITAX/∂∂PBT>0 可知,当企业资源配置低效行为受到税收制度约束时,即存在约束性税会差异的情况下,企业所得税是企业税前利润的函数,且是递增的非线性凹函数,本文绘制如图2所示。

图2 所得税相对税前会计利润变动关系

图2中,直线代表税收制度与企业行为完全耦合,即不存在约束性税会差异的理想状态下企业所得税与税前会计利润之间的变动关系。此时,企业所得税与税前会计利润的变动速度一致,企业税前会计利润每增加和减少一个单位,企业所得税增加和减少t单位。曲线则代表企业资源配置低效行为受到税收制度约束,即在约束性税会差异下企业所得税与税前会计利润之间的变动关系。根据前文分析,由于约束性税会差异变动相对企业资源配置效率上升和下降具有非对称性,使得企业所得税相对企业税前会计利润的二阶导数大于0,即企业所得税是税前会计利润的递增凹函数,不再是简单的线性关系。具体表现为,当企业税前会计利润增加△PBT2时,企业所得税增加△ITAX2;当企业税前会计利润降低△PBT1时,企业所得税降低△ITAX1;虽然△PBT1=△PBT2,但是△ITAX1<△ITAX2。综上,税收制度约束下的企业资源配置低效行为会产生约束性税会差异,导致企业税前会计利润下降时企业所得税下降的幅度小于税前会计利润同比上升时企业所得税上升的幅度,引致所得税税负粘性。

六、企业所得税税负粘性微观动因

1.企业超额费用与所得税税负粘性。根据上述分析可发现,在税收制度约束下,企业非效率支出等资源配置低效行为的直接结果是产生约束性税会差异,从而引致所得税税负粘性。因此,识别受到税收制度约束的企业资源配置低效行为是探寻所得税税负粘性微观动因的重要方向。企业超额费用综合体现了企业非效率的寻租行为以及代理问题,是企业资源次优配置的表现(Leff,1964)。已有研究发现,企业支付超额费用将稀缺性资源集中在非生产性领域,可能对企业创新等其他生产性活动产生挤出效应,不利于企业长期价值及社会整体资源配置效率的提升。因此,由于企业超额费用具有非效率特征,税法往往予以约束。企业所得税制度中对企业超额业务招待费、高管超额在职消费以及超额高管福利等的限制扣除,充分体现了企业所得税制度的微观调控逻辑以及对企业超额费用的税收约束。因此,企业超额费用是典型受到税收制度约束的企业非效率支出行为,本文认为,在税收制度约束下,企业支付超额费用等非效率支出行为是引致和增强企业所得税税负粘性的重要微观动因,这与吴晓娟和程宏伟(2021)的研究结果一致。

2.盈余管理与企业所得税税负粘性。在所得税微观调控逻辑下,税会差异是税收微观调控发挥效应的必经途径和必然结果,也是引致企业所得税相对企业业绩产出(税前会计利润)变动粘性的直接原因。因此,识别影响企业税会差异的企业行为是进一步探寻影响企业所得税税负粘性微观动因的重要方向。企业盈余管理行为利用会计准则可变空间操控会计利润,是企业税会差异的重要来源。根据前文分析,企业偏离或切合税收约束目标的行为会产生制度性税会差异,但企业盈余管理在制度性税会差异的基础上还可利用会计准则空间调整会计盈余,产生操控性税会差异。同时,当企业业绩发生增减变动时,操控性税会差异的非对称变动可能增强所得税税负粘性程度。因此,企业盈余管理行为是引致和影响企业所得税税负粘性的又一潜在动因,这与吴晓娟和程宏伟(2023)的研究结果一致。

七、结论

本文基于所得税税负粘性的二维本质,从税收制度和企业行为耦合视角,构建了企业所得税税负粘性形成机理和微观动因的二维分析框架,系统剖析了企业所得税税负粘性的形成机理和微观动因。首先,在税收制度约束下,企业受到税收制度约束的行为产生的约束性税会差异导致企业所得税相对业绩产出的非线性非对称变动是企业所得税税负粘性形成的内在机理,而企业偏离税收制度约束目标的行为是引致企业所得税相对会计利润变动粘性的微观动因。其次,企业盈余管理行为产生的操控性税会差异,也会影响所得税与会计利润之间的动态变动关系,进而影响企业所得税税负粘性,是引致和增强所得税税负粘性的潜在微观动因。

上述结论进一步表明,企业所得税税负粘性不仅会加重企业经济下行期的税负“痛感”,更揭示了税收制度与企业行为协同不足以及企业资源配置低效和盈余管理等深层次问题。因此,在经济下行期,政府减税应当与供给侧结构性改革、激励企业转型创新、强化和规范企业信息披露行为等配套政策措施结合起来,促进企业所得税税负粘性程度降低,进一步释放企业活力。

【注 释】

①本文用我国2009 ~2018年A股上市公司作为基本样本,用企业应纳税所得额减去企业会计利润再除以企业资产总额代表企业约束性税会差异程度(YBTD/A),用企业总资产收益率衡量企业资源配置效率(W)。检验二者之间的关系,发现企业总资产收益率与企业约束性税会差异程度呈显著的负相关关系,即企业资源配置效率(W)越低,企业约束性税会差异越大,支持Y′(W)<0。

②Altshuler和Auerbach(1990)以及Creedy和Gemmell(2011)等提出并研究了税收制度对企业盈利和亏损的处理存在明显不对称性,尤其当企业亏损时税收约束力度往往增大,推高了企业平均税负。本文进一步探寻盈利和亏损背后的资源配置效率问题,认为税收制度对企业资源配置高效和低效时存在明显不对称性,尤其是在企业资源配置低效时税收约束力度会增大。

【 主要参考文献】

程宏伟,杨义东.税负粘性:一个诠释企业税负痛感的新视角[J].商业研究,2019(1):49 ~59.

缺硫发生原因:首先,柑橘产区多处于雨水较多的地区,硫酸根离子流失较多,为易缺硫地区。其次,沙质土硫易流失,长期施用不含硫化肥(包括高含量氮磷钾复合肥)的果园易发生缺硫现象。

戴德明,张妍,何玉润.我国会计制度与税收法规的协作研究——基于税会关系模式与二者差异的分析[J].会计研究,2005(1):50 ~54+95.

盖地.税务会计原则、财务会计原则的比较与思考[J].会计研究,2006(2):40 ~46+97.

干胜道,杨微,王虹.产权性质,政治关联与税费粘性[J].现代财经(天津财经大学学报),2019(2):43 ~56.

胡洪曙,武锶芪.企业所得税税负粘性的成因及其对地方产业结构升级的影响[J].财政研究,2020(7):113 ~129.

姜国华,饶品贵.宏观经济政策与微观企业行为——拓展会计与财务研究新领域[J].会计研究,2011(3):9 ~18+94.

孔墨奇,唐建新,陈冬.管理者自利行为与税负粘性——基于深沪A股上市公司的经验证据[J].财经理论与实践,2020(3):103 ~108.

刘骏,薛伟,刘峰.税负刚性——计划型税收征管模式下的中国企业税负特征[J].当代会计评论,2019(1):1 ~22.

刘行.税率的粘性——来自所得税改革的经验证据[J].山西财经大学学报,2012(5):6 ~13.

吕冰洋,郭庆旺.中国税收高速增长的源泉:税收能力和税收努力框架下的解释[J].中国社会科学,2011(2):76 ~90+222.

秦皓楠,程宏伟,彭茜.会计—税收差异与企业税负粘性[J].商业会计,2018(3):9 ~12.

王百强,孙昌玲,伍利娜等.企业纳税支出粘性研究:基于政府税收征管的视角[J].会计研究,2018(5):28 ~35.

吴晓娟,程宏伟.企业盈余管理与所得税税负粘性[J].财会月刊,2023(19):46 ~55.

吴晓娟,程宏伟.税收治理、税会差异向度与企业税负粘性[J].财会月刊,2021(4):65 ~74.

伍山林.收入分配格局演变的微观基础——兼论中国税收持续超速增长[J].经济研究,2014(4):145 ~156.

肖建华,谢璐华.“社保入税”是否增强了企业所得税的税负粘性——基于用工成本视角的检验[J].当代财经,2022(9):28 ~39.

杨光,孙浦阳,龚刚.经济波动、成本约束与资源配置[J].经济研究,2015(2):47 ~60.

庄序莹,周子轩.地方财政压力会影响企业税负粘性吗——一种企业税负“痛感”的解释[J].当代财经,2022(6):37 ~49.

Altshuler R.,Auerbach A.J..The Significance of Tax Law Asymmetries:An Empirical Investigation[J].The Quarterly Journal of Economics,1990(1):61~86.

Barro R.J.,Xavier S.I.M..Public Finance in Models of Economic Growth[J].Review of Economic Studies,1992(4):645 ~661.

Creedy J.,Gemmell N..Corporation Tax Asymmetries:Effective Tax Rates and Profit Shifting[J].International Tax and Public Finance,2011(4):422 ~435.

Creedy J.,Gemmell N..Corporation Tax Buoyancy and Revenue Elasticity in the UK[J].Economic Modelling,2007(1):24 ~37.

Leff N.H..Economic Development Through Bureaucratic Corruption[J].American Behavioral Scientist,1964(3):8 ~14.