“双碳”背景下中国核证自愿减排项目的现状及未来探析

2023-11-10陈鹏宇

陈鹏宇

(中化能科碳资产运营有限公司, 北京 100000)

0 引言

2013 年起,受制于欧盟对CDM项目的限制,国内CDM 项目数量急剧下降,国内着手开启建立碳市场交易体系,碳排放交易试点市场(ETS)+自愿核证减排机制(CCER)。与只进行配额交易的全国性碳市场不同,CCER 市场允许非重点控排企业进入,并为这些企业出售其经审定的自愿减排量提供了交易平台,而超排企业可以通过购买CCER 来进行履约,非超排企业可通过购买CCER 置换其富裕配额并拿到配额市场中出售(取决于CCER 与配额价差),CCER抵消机制不仅可以扩大碳市场参与主体以市场化补偿手段促进林业、清洁能源等环境友好型产业发展,还可以降低控排企业的履约成本,为我国实行总量控制的碳交易体系带来了抵消机制。具体来看,我国借鉴欧盟碳交易机制在北京、天津、上海、湖北、广东、重庆、福建、四川九个省市率先开启区域碳排放交易试点,于此同时我国借鉴CDM机制搭建适用于国内的自愿核证减排量。截止2021 年9 月,中国市场CCER累计成交3 亿余t,约为已签发量的5.5 倍。其中上海、广东CCER 累计成交量领先,占比超60%,重庆、湖北成交量较低,占比不足5%,各区域市场CCER 成交情况差别与抵消机制、配额宽紧息息相关。

1 CCER 开发机制及备案项目减排量情况

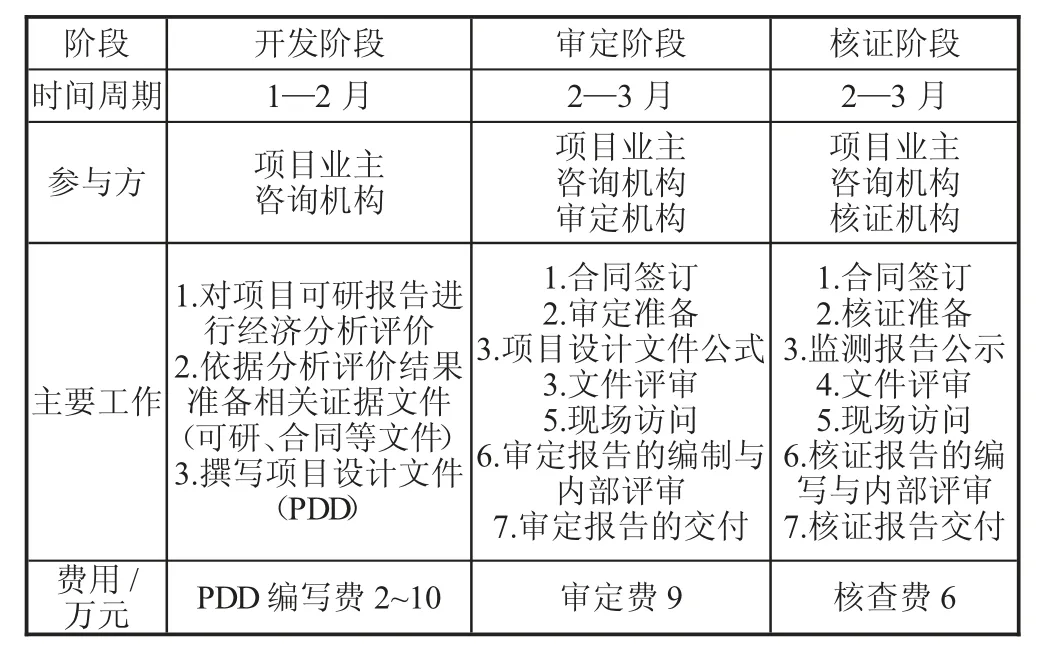

CCER 项目的开发流程主要包括六个步骤:项目文件设计(PDD)、项目审定、项目备案、项目检测与实施、减排量核查与核证、减排量签发。另外,管理办法规定,除国资委管理的中央企业中直接设计温室气体减排企业可直接向国家发改委申请资源减排项目备案外,其他企业需经过项目所在省一级发改委通过后再行提报至国家主管部门,时间周期与各阶段预估费用如表1 所示。

表1 CCER 项目开发周期及费用

方法学是CCER 项目确定基准线、论证额外性、计算减排量等内容的方法指南及判断标准,截止目前,已在发改委备案的方法学有200 个,使用情况却高度集中,在已审定的2 000 个项目中,有90%的项目都集中在了10 个方法学内,且大部分的方法学并无使用场景。

2 备案项目减排量统计

CCER 审定项目已有2 871 个,减排量备案254个约5 000 多万t。2013—2021 年发改委公示CCER审定项目共2 871 个,备案项目861 个,减排量备案项目254 个,减排量备案约5 283 余万t。2017 年3月,发改委公告因CCER 管理施行中存在着温室气体自愿减排交易量小、个别项目不够规范等问题,因此暂缓受理CCER 方法学、项目、减排量及备案的申请,当时留有592 个尚未备案的项目申请。

当前,风电、天然气、水电项目备案的预计减排量占比最高。通过统计861 个备案项目,预计减排总量约6 亿t,其中风电、天然气、水电项目备案预计减排量占比最高,分别为32.9%、15.7%、15.5%,合计为64.1%。

3 各试点市场CCER 成交量及抵消机制

截止2021 年9 月,中国市场CCER 累计成交3亿余t,约为已签发量的5.5 倍。其中上海、广东CCER累计成交量领先,占比超60%。

以上海市碳市场为例(试点企业预期明确、对CCER 接受程度较高,配额分配较为合理):2020 年,上海市纳管企业使用CCER 履约超300 万t,CCER成交2 102.23 万t,同比增长38.99%,占全国CCER累计成交量的41%,连续六年居全国首位。交投情况方面,上海CCER 交易主要集中在1 月、3 月和6—9月。1 月,CCER 交易量占全年13%,有大量缺口的纳管企业提前开展碳资产管理,积极入市交易;3 月,CCER 交易量占全年10.27%,机构投资者积极布局,开始大量买入CCER;6—9 月CCER 总交易量占全年40%,上海碳市场主管部门6 月中旬印发《上海市纳入碳排放配额管理单位名单(2019 版)》和《上海市2019 年碳排放配额分配方案》,CCER 的使用比例提高至3%,大量的纳管企业从配额分配政策公布起陆续入市购买CCER。此外,CCER 使用比例的调整,在一定程度上降低上海碳市场纳管企业履约的成本。

2020 年,上海碳市场CCER 成交均价较去年同期有较大幅度上涨,可履约CCER 均价为20.35 元/t,同比增长175.76%,其中长三角可履约CCER 均价为24.86 元/t,同比增长299.14%,CCER 成交均价持续增长的主要原因:一是主管部门自2017 年3 月停止CCER 签发后,目前市场上可履约CCER 数量逐年减少造成价格上涨;二是2019 履约年度CCER 抵消比率由之前的1%提高到3%,刺激了上海市场CCER的交易,尤其是长三角地区可履约CCER 项目的交易。

北京、广东、重庆碳市场不接受控排企业使用水电项目进行履约,湖北碳市场不接受大中型水电项目,其他试点暂无针对项目类型的特殊要求。总体来看,自从国家规定取消5%限制后,各试点清缴比例有所提升,刺激市场交易量小幅上行,但仍距预期有较大差距,主要问题在以下方面:

1)CCER 项目申报周期较长,导致产出周期长;

2)各市场政策缺乏持续性及稳定性,且CCER 用于抵消使用时,需满足的条件复杂且难以判断,市场接受度不高;

3)各试点省市针对项目类型、减排量产生的时间、项目所在区域、抵消比例因素均有不同规定。

4 CCER 需求量的影响因素

CCER 需求量受政策影响因素较大,可将需求分为两个部分:

1)国内碳市场对CCER 的抵消需求;

2)CORSIA 对CCER 的需求,但因现存CCER 并不能满足其抵消机制,暂不赘述。

从抵消机制可以看出:三类CCER、水电类CCER、工业气体减排类CCER、化石发电类(包括余热利用项目)均在各试点市场抵消上有着诸多限制,价格较一类可履约CCER 存在一定差距,但因全国碳市场抵消预期,价格预计上涨但幅度略窄。

5 未来展望

目前可追踪到的价格三类水电CCER 的售出报价维持之前水平,为13~16 元,可追踪到的成交价格位于6~16 元之间[1];三类风光和煤层气等CCER 的出售报价位于15~20 元;此外三类天然气和余热等CCER 报价较低,位于5~12 元。中和与投机需求可能继续推动三类CCER(包括水电类)的价格上行,但上行空间有限。而如果今年全国履约允许三类CCER,三类CCER 价格将大幅上行,带来较大利润收益。CCER 重启方面,主要原因可归纳为以下三点:

1)部门协调;

2)目前出台的政策所涵盖的方法学等技术文件还没确定;

3)全国碳市场第一履约期配额分配方案仍未发布,CCER 政策需要与其协同。

随着COP26 会议的落幕,巴黎协定6.4 条涉及的双重计算、CDM延期问题取得了实质性进展,全球自愿减排碳市场新的机制将会优化,也将会为应对气候变化做出更大贡献,CCER 机制重启也将更加迅速。