参与式预算视角下的绩效管理改革研究

2023-11-09马蔡琛马刘丁

马蔡琛 马刘丁

摘 要:公共财政取之于民,用之于民,公众是财政支出的主要目标群体。将参与式预算融入绩效管理,能够得到更加客观、更加多元的评价结果,进一步增强预算绩效管理的客观性和准确性。参与式预算与绩效管理的结合,能够为公众参与预算绩效管理提供技术载体,这有助于构建兼顾效率与公平的预算绩效管理体系。在实践发展过程中,参与式预算和绩效管理在制度框架、评价范围、评价体系和参与方式等方面呈现出相互融合的发展趋势。在参与式预算框架内,公共部门通过提升公众参与预算的意愿和能力,增强公众参与的制度化和规范化水平,在多个维度上实现二者有机衔接,进而以“自上而下”与“自下而上”相结合的方式推动预算绩效管理改革进程。本文研究有助于拓展绩效管理的研究视角,为绩效管理制度设计和绩效评价指标优化提供了决策依据。

关键词:预算绩效管理;参与式预算;现代预算制度

中图分类号:F810.3 文献标识码:A 文章编号:1000-176X(2023)10-0094-10

基金项目:国家社会科学基金重大项目“新时代中国预算绩效管理改革研究”(19ZDA071)

一、问题的提出

参与式预算作为一种公众直接参与预算过程的具体实践,较好地体现了全过程人民民主的特征,是实现人民群众当家理财、提升资金使用效益的重要途径,也为解决绩效管理中存在的问题提供了一条切实可行的路径。随着预算绩效管理改革的不断深化,参与式预算迎来了新的发展机遇,其所蕴含的绩效价值受到广泛关注。从参与式预算的视角来看,当前预算绩效管理改革存在局限。根据利益相关者理论,公众是财政支出的受益主体,但在绩效管理实践中,无论是公众参与的广度还是公众参与的深度都存在较大的提升空间。而且,当前世界各国的绩效管理主要以结果为导向,对社会公正的关注不足[1]。此外,各国基层政府为公众提供了大量公共服务,但基层财力相对于预算需求来说往往处于短缺状态。在绩效管理中引入公众参与,一方面,可以使支出决策更好地体现民意,将预算资金花在公众最需要的项目上;另一方面,能弥补基层政府绩效管理不足,推动现代预算制度的健全和完善。

早期,对政府绩效的测量主要集中在对专业人士的绩效测量而非对公众的绩效测量,只有少数地方政府试图将公众意见纳入绩效测量中,确保绩效信息与公众的需求相关[2]。20世纪60年代,公平开始成为政府绩效评估的价值基础,对公共服务满意度的测量受到研究者的更多关注[3]。绩效管理实践中愈发重视绩效管理工具与公众参与的结合,学者们也认为,公众参与绩效管理能够在增进信任[4]、提高公共服务绩效[5]和建立绩效预算体系[6]等方面产生积极影响。Santos[7]以巴西阿雷格里港实践案例为研究对象开展对参与式预算的研究,分析其实行的背景、过程及效果。随着参与式预算在全球范围的推广,相关研究范围也在不断拓展。研究者以更丰富的案例为依托,肯定了参与式预算的理论意义和实践价值[8]。但以往研究的注意力大多集中在公众参与预算编制上[9],较少直接探讨公众参与预算过程的财政效果[10]。随着全球绩效预算改革的持续升温,参与式预算的绩效问题逐渐受到重视。Wagle和Shah[11]将公众参与预算的过程划分为预算制定、分析、支出追踪和绩效评价四个呈周期性运转的关键阶段。其中,在预算过程的开始和结束阶段,公众的参与尤为重要,对绩效的积极影响也最大[12]。在传导机制上,参与式预算主要通过提高预算透明度和公民预算素养影响财政绩效[13]。在改革实践中,参与式预算需要覆盖整个预算周期,因此,不应将公众排除在绩效评价环节之外[14]。参与式预算可以引入社区计分卡和市民报告卡等评估方法,为提供的每项服务设定面向公众的绩效基准,进而提升监督绩效的能力[15]。公众需要在预算专家的协助下有序参与,这是整合参与式预算和绩效预算的关键节点[16]。随着参与式预算的逐渐推广,中国学者也开始对参与式预算和绩效管理的相互结合展开深入研究。林敏[17]认为,参与式预算触动了预算决策过程的深层机制,这有助于持续改善政府預算的绩效。但参与式预算改革在制度建设方面有明显短板[18],存在着预算绩效欠佳的问题[19]。各地的参与式实践主要集中在预算编制环节,而公众能够对预算全过程进行参与的还相对较少[20]。为进一步提升参与绩效,需要适当关注预算参与和绩效预算的整合[21]。其实,参与式预算也是绩效预算改革的应有之义,对评价机制的完善发挥着重要作用[22]。在国家治理现代化的目标下,将参与式预算元素融入绩效管理的改革中,有助于提升各级政府财政的预算治理能力。

二、参与式预算融入绩效管理的作用机理

(一)参与式预算与绩效管理的互动影响机制

⒈参与式预算是提升财政绩效的重要手段

参与式预算所蕴含的财政民主价值已经得到充分肯定,参与式预算本身具有的绩效改进潜力也逐渐被挖掘,部分研究者将参与式预算视为预算绩效管理改革的一条重要路径[23]。具体而言,参与式预算的绩效导向功能主要体现在以下三个方面:

首先,提高财政资金的管理水平。在缺乏外部监督的情况下,财政支出可能会出现花费重金打造的“形象工程”,这不仅偏离公共财政服务社会民生的绩效目标,也会对地方财政的收支平衡产生不利影响。参与式预算有助于发挥公众对预算的监督作用,增强预算过程的透明度,规范政府支出部门的行为。例如,浙江省温岭市新河镇2004年末财政赤字高达5 500万元,2005年实行参与式预算后,乡镇基本建设费和行政管理费不断压缩,财政赤字在2006—2007年间共削减两千多万元[24]。

其次,提高财政资金的配置效率。在财政紧平衡状态下,地方政府如何将“好钢用在刀刃上”显得十分重要。参与式预算将公共需求目标与预算过程紧密结合,按照轻重缓急来安排财政支出的优先顺序。实践证明,实施参与式预算地区的公共支出结构得到了优化,民生支出的比例也显著增加。林敏和余丽生[25]基于浙江省台州市2002—2009年的乡镇数据,发现参与式预算的实行会提高教育、社保和医疗支出的占比,在一定程度上缓解了公共支出结构的扭曲。

最后,提高公共产出和公共服务的运作效率。运作效率是影响预算绩效结果的基本要素,与公众满意度、获得感紧密相关。参与式预算作为社会问责的一种形式,公众的监督将促使政府部门在提供产出和服务时更加高效。例如,在巴西南里奥格兰德州已经实行参与式预算的城市,相较于其实行参与式预算之前,行政效率和支出精准性显著提高,公共投资项目的完成度得到有效改善。其中,教育投资项目的完成度从1998年的63%上升至1999年的83%,医疗健康投资项目的完成度从72%上升至87%[26]。

⒉实施绩效管理是参与式预算发展的内在要求

参与式预算的一个局限是很多地方政府只选择了部分参与环节。即便依据公众的意见调整了政府预算,倘若预算执行和绩效评价环节缺乏公众参与,这笔钱花得怎么样,是否实现了预期产出,也是值得深思的。在早期的参与式预算实践中,就曾出现过类似问题。例如,浙江省温岭市新河镇2006年的预算,其年初预算中的工业园区建设支出300万元,石松一级公路支出55万元,而最后的实际支出分别为756万元和274万元[27],超支比例达到152%和398%。近年来,预算管理从传统的“控制”导向转为更加关注“绩效”导向,这为参与式预算带来了新的发展机遇。在参与式预算中引入绩效理念,能够进一步增强公众参与预算过程的完整性,提高预算决策的科学性和规范性。

(二)参与式预算有助于实现绩效信息与预算管理的结合

绩效信息是预算绩效管理的重要内容,而关键利益相关者的参与是绩效信息与预算管理成功结合的关键[28]。当公众参与程度较低时,绩效信息供需双方的沟通就会受到影响,这不利于绩效管理各环节的衔接。参与式预算的一个重要特点就是在预算过程中公众与决策者直接对话,通过缓解信息不对称来增强公众对政府的信任。其中涉及的参与式理念和方法,对促进绩效信息供需双方的互动、进一步加强绩效信息与预算管理的整合具有重要价值。一方面,公众参与预算过程有助于产生更高质量的绩效信息。公众作为非常重要的利益相关者,对公共服务的满意度也是衡量预算绩效的标准之一。政府通过整合公众的偏好,将一些不容易量化且涉及公众切身利益的内容与满意度评价相匹配,使公共目标在绩效指标体系中得到充分体现。另一方面,公众的参与也会促使决策者更注重绩效信息的使用。这意味着决策者的行为会受到绩效信息的更大影响,而这正是绩效管理的核心命题,比绩效评价本身更重要[29]。在参与式预算框架下实行绩效管理,决策者和公众的绩效信息差距将进一步缩小,进而强化评价结果的应用。Park[6]通过构建Probit模型实证研究发现,公众参与同绩效预算的实施存在显著相关性,参与程度高的地方政府更倾向于将绩效信息应用在预算决策过程中。

(三)参与式预算为公众参与预算绩效管理提供技术载体

预算绩效管理需要各利益相关者依据各自优势协同推进。公众作为财政支出的主要目标群体,在绩效评价中不仅能够提供更加客观的评价视角,还能够有效防范第三方机构与公共支出部门合谋。但长期以来,由于预算绩效管理面临着外部考评主体参与度较低的现实困境,公众在绩效评价中的作用有限。

《中共中央 国务院关于全面实施预算绩效管理的意见》提出,要搭建社会公众参与绩效管理的途径和平台,自觉接受人大和社会各界监督。这为扩大公众参与提供了关键指引。参与式预算能够为公众参与绩效管理创造有利条件。将参与式预算融入绩效管理是全过程人民民主在财政领域的深入实践。实行参与式预算的地区,人民群众当家理财的理念更加深入人心。对基层政府而言,在参与式预算框架内实行绩效管理、引导公众参与绩效评价,在提升公众参与意愿和降低参与成本等方面具有显著优势。

(四)构建兼顾效率与公平的预算绩效管理体系

兼顾效率与公平是公共财政的目标追求,也是健全现代预算制度的应有之义。预算绩效管理作为以结果为导向的管理模式,更加注重财政资源的配置效率和使用效益。但在实际操作中如何保障支出公平则是一个值得深思的命题。以民生项目为例,如果某一民生项目的评价结果较差,就效率目标而言,应该对其下一年预算进行适当核减,但这似乎又不大符合公平原则。此外,考虑到中国幅员辽阔,东部、中部和西部地区经济发展水平存在较大差异,一味地以结果为导向,也会影响欠发达地区的支出偏好,扩大地区间公共服务差距[30]。参与式预算作为一種有利于弱势群体的财政工具,能够最大限度地表达弱势群体的需求,满足其利益诉求,是对现有预算绩效管理体系的有益补充。

三、参与式预算视角下绩效管理改革的实践进展

进入21世纪以来,参与式预算视角下的绩效管理改革大致存在两条演进路径:一是在基层政府的参与式预算中引入绩效管理方法,使公众参与环节逐渐覆盖预算全过程。例如,巴西阿雷格里港市以及中国的浙江省温岭市、上海市闵行区、广东省佛山市,均通过不同的方式推行该方法。二是在城市中开展以公众为导向的绩效管理实践。其中,印度班加罗尔的市民报告卡制度最具代表性。在中国杭州、沈阳和南京等城市也曾开展了公众评议政府的类似活动。

(一)制度框架逐渐完善

成熟的制度框架是公众可持续参与的有力保障。从各国实践来看,绩效管理改革制度框架大致可以划分为三种类型:一是以规范性文件的形式赋予公众评价主体的资格。例如,英国通过《公民宪章》明确将公众纳入绩效评价的主体范畴之中[31]。二是对公众参与机制进行规定。例如,南非地方立法规定了社区参与市政决策过程的框架,以及如何在预算过程中适应公民参与。南非《地方自治制度法》规定,市政当局必须发展地方自治文化,在综合发展规划、预算过程和绩效管理等方面促进公众参与。公共服务提供和预算执行计划应该同预算中规定的绩效目标挂钩,并提供关键基准,以便公众据此来衡量绩效[32]。美国《俄勒冈州绩效预算法》规定,公共部门要举行公开听证会与公众共同决策,绩效测量标准也必须以参与式的方式制定,并受立法委员会监督[33]。三是对公众参与绩效管理的项目进行规定。例如,意大利托斯卡纳大区2013年通过的《公众参与法》对公众参与评议的项目范围设定了标准,所有总投资超过5 000万欧元的公共工程必须举行公众辩论[34]。在中国,广东省佛山市顺德区2016年出台的《顺德区参与式预算工作方案》明确要求,针对确定为参与式预算的项目开展财政绩效预算和绩效评价,这就从制度层面上实现了参与式预算与绩效管理的融合。为落实《顺德区参与式预算工作方案》,广东省佛山市顺德区财政局在2017年举办了“参与式预算项目回头看”活动,让公众亲自检验项目绩效,切实提高了公众监督实效和财政资金使用效益[35]。

(二)评价范围持续拓展

总体来看,公众参与绩效评价的范围呈现不断扩大的趋势,且大多同民生福祉息息相关。评价类型具体可分为公共服务项目绩效评价和公共服务提供部门绩效评价。公共服务项目绩效评价是指公众对项目的资金使用和产出效果进行评议,是最基础也最常见的评价类型。公共服务提供部门绩效评价是一种更全面的绩效管理方式,是对公共服务提供部门的工作进行全方位的总结,主要以满意度评价为支撑。其早期实践如印度班加罗尔的市民报告卡制度和加纳的行政部门绩效改进计划。随着公众参与预算环节的完整性不断增加,绩效管理和参与式预算在评价范围上的衔接也不断加深。21世纪初期,巴西阿雷格里港市财政危机引发了公众对财政绩效和项目可持续性的担忧,巴西阿雷格里港市由此建立了一个监测和评估服务绩效的系统,公众可根据一个简单的颜色系统(绿色、黄色和红色)对不同市政项目的绩效进行评分[15],从而填补了参与式预算在执行环节的空白,该市也成为参与式预算的发源地。韩国蔚山市东区则将评价范围扩大到参与式预算制度本身,通过公众的反馈意见来改进这项制度。自2004年初开始,韩国蔚山市东区在参与式预算过程的后期举行评估会议。从这类评估结果中产生的修改建议,由参与式预算咨询委员会进行审查,以此来调整相关制度设计[36]。

(三)评价体系多元化

20世纪80年代,满意度调查引入政府绩效评价之中,逐渐成为测量绩效水平的重要标尺。印度班加罗尔市的市民报告卡广泛应用了这种方法,调查对象被要求在每个问题的1—7(从最不满意到最满意)的选项中选择答案,最终形成总体评价。满意度评价作为一种事后总结性的评价方式,受个人偏好影响较大。世界银行专家组调查显示,对于相同的公共服务内容,尽管贫困阶层得到的服务质量和效率均低于高收入階层,但由于自身的期望值较低,贫困阶层对公共服务的满意度反而会更高[37]。马拉维在市民报告卡的基础上创建了社区计分卡制度,根据公共部门的实际工作内容列出一系列绩效指标,主要包括工作人员的态度、所提供公共服务的质量和便民程度等[38]。在美国爱荷华州公众发起的绩效评估项目中,公众参与不再局限于满意度调查环节,而是直接参与到绩效指标的设计中,这使得每个城市都有独特的绩效测量标准[39],以弥补满意度评价过于笼统的弊端。近年来,中国参与式预算试点地区的一些创新性实践,加速了参与式预算与绩效管理的融合。例如,广东省佛山市顺德区自2016年起,对同意立项的参与式预算项目,其绩效评价加5分,以绩效激励的方式促进参与式预算的发展[40]。2022年,浙江省温岭市城南镇在对财政整体支出绩效评价时,在评价体系中设定公共性指标(一级指标),在其下设定集体民主决策指标来评判预算的民主决策程度[41]。

(四)参与方式多样化

通常,公众主要通过问卷调查和听证会等渠道参与绩效管理。这种“自上而下”的参与方式决定了评价内容主要由政府部门来主导,加之时间协调和组织成本等因素的影响,使得公众参与的广度有所不足。为扩大公众参与度,越来越多的公共部门选择在社交媒体上同公众展开互动。但经验证据显示,市政部门并没有以有效的方式利用社交平台[42],在与绩效相关的问题上,社交平台的使用率仍然很低[43]。信息技术的快速发展为公众参与预算过程提供了新的契机,加速了参与式预算与绩效管理的融合。早在21世纪初,巴西就在参与式预算中尝试引入信息和通信技术。2006年,贝洛奥里藏特市正式实行电子参与式预算项目,允许市民就公共项目进行线上讨论。在当年,参与人数就突破了17万人,是线下参与人数的四倍[44]。

四、参与式预算视角下绩效管理改革的现实挑战

(一)公众参与的意愿和能力亟待提升

时间匮乏、对绩效管理的认识不足以及潜在的参与成本构成了公众参与绩效评价的主要障碍。绩效管理覆盖事前、事中、事后三个环节,各个链条应实现有机衔接,这考验着公众参与的时间和责任心。较高的参与门槛增加了公众的参与成本,加之公众对绩效管理的重要性了解不足,深入参与其中对部分公众而言更像是一种奢侈品。上海市闵行区在2009年五大民生项目的参与中,公众对于医疗、就业和社会保障等项目安排并不热衷,浏览人数仅占其户籍人口数的2‰,发表意见的人数则不到户籍人口数的0. 4‰[45]。

公众的参与能力进一步影响着绩效管理的有效性。绩效管理涉及各级政府预算,实际工作较为复杂,要求参与者具有相应的专业知识。但由于缺乏系统的培训,公众的参与能力与绩效管理工作要求仍存在较大差距。纵向来看,受经济发展水平、教育水平和预算透明度等因素的影响,不同地区公众的参与能力差距较大。横向来看,即使是同一地区,政府工作人员、企业管理人员和普通公众对绩效管理也有着不同的熟悉程度,政府工作人员基本能够胜任绩效管理相关工作。Ammons和Madej[46]对美国爱荷华州公众发起的绩效评估项目进行了跟踪研究,发现公众参与设计的绩效指标在后续的公共部门预算报告中多数已经废止。该项目坚持让公众专注于绩效指标的设计,这导致公众的技能与绩效管理工作不匹配,反而得到令人失望的结果。

(二)公众参与的制度化和规范化水平较低

参与式预算视角下的绩效管理作为一种制度创新,如果只是在个别地区试点,其效果是有限的。只有在制度化建设的基础上,才能体现出其改进绩效的长期效应。目前,部分地区的创新实践尚未上升到制度层面。《中华人民共和国预算法》对县乡两级人民代表大会审查预算草案前听取公民和社会各界的意见作出了规定,但对于预算执行监督环节的公众参与事项则规定得较为笼统。一方面,由于缺乏“在预算绩效管理中引入公众参与”的制度规定,公众参与容易受到领导班子换届和财力限制等因素的影响;另一方面,由于缺乏制度规范和引导,公众参与往往只能局限在绩效管理的个别环节,难以贯穿完整的预算绩效管理流程。而且,由于缺乏对绩效监督、绩效问责的硬性要求,很可能会出现“重参与、轻运用”的结果,容易导致公众参与绩效管理的工作流于形式。

(三)参与式预算与绩效管理有待进一步衔接

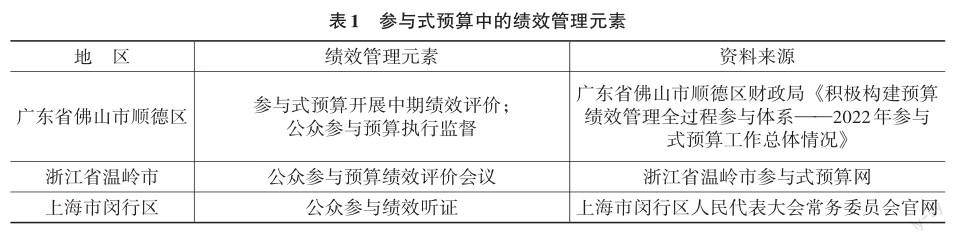

将参与式预算融入绩效管理,能够为公民直接参与预算过程提供可行的路径,所产生的协同作用比单独采用这两种方法更加有效。从各地区的实践情况看,参与式预算与绩效管理的衔接明显不足。就“自下而上”的参与式预算而言,除温岭市、佛山市顺德区、上海市闵行区等地区,其余地区的参与式预算实践较少涉及绩效管理元素,如表1所示。此外,基层预算协商治理改革仍有待进一步推进,西部一些财政自给率低的地区参与式预算试验遇到瓶颈[47],亟待以预算绩效管理改革为契机为其注入新的活力。在中国各地区参与式预算的实践中,普遍的做法是在绩效目标设定和绩效评价中体现公众参与的色彩,公众通过满意度调查进行结果反馈,但这种有限参与的评价活动具有运动式的特征。加之评价主体的分散性,使得公共部门只能对评价意见进行有选择的回应,缺乏相应的辩论机制。

五、参与式视角下深化预算绩效管理改革的政策建议

(一)提升公众参与预算过程的意愿和能力

在参与式视角下,如何实现公众从被动参与向主动参与的转变,是一个迫切需要解决的问题。其着力点是从领导者和公众两个层面创造绩效文化环境以及在绩效管理实践层面提升公众参与能力。

第一,在领导者层面,积极营造重视成本—效益分析的绩效文化环境,将公共服务、社会效益和公众满意理念贯穿于预算绩效管理改革的制度设计之中。在公众层面,考虑到民生项目的绩效管理工作与公众生活息息相关,公共部门可借助政府门户网站、电视、社区公示栏、公众号和报纸等渠道向公众宣传预算绩效管理的必要性。此外,公共部门还可以通过设置参与奖励的方式,对公众进行补偿,减少公众的参与成本。将全过程参与人员作为主要目标群体,采取荣誉奖励与物质奖励相结合的形式,激励公众主动参与预算过程。

第二,在绩效管理实践中,参与者必须具备一定的专业知识,满足绩效管理工作的基本要求,才能进行科学的绩效评价。除必要的专业培训外,关键还在于通过预算公开降低参与门槛,在实践中提升公众的参与能力。因此,公共部门应尽可能地公开绩效测量的原始数据,例如,评价指标体系、评分标准和调查问卷分析结果等,为公众提供更多有价值的绩效信息。作为监督问责的重要依据,面向公众的评价报告要尽可能简化,重点将绩效目标和预算执行数列示出来,以便于公众直观比较资金的使用效益。公共部门可在此基础上对其进行解读,针对满意度评价结果进行深入分析,进一步提高绩效报告的可读性。

(二)增强公众参与的制度化和规范化水平

第一,制度规范和實践中的有效引导是保障公众参与绩效管理合规性、可持续性的重要基础。应从制度层面确立公众的主体评价资格,强化公众参与的合规性。各地应积极出台制度规范,明确每个公民平等享有参与预算过程的权利,从而为公众参与绩效管理提供重要依据。

第二,将各地参与式预算和绩效管理的试点经验及时上升到制度层面,提高公众参与的规范化水平。规定民生项目和金额重大的基建项目的绩效管理引入公众参与。对公众参与预算的方式、范围和渠道等要素以规范性文件的形式固定下来,在制度上提供公民参与预算绩效管理的现实操作路径,并将其作为一项长期事业。

第三,在人民代表大会的引导下,实现公众有序参与。人民代表大会作为立法机关,在预算绩效管理中有着代表人民和直接影响预算决策的特殊优势。只有当公众与公共部门、人民代表大会进行协商对话,嵌入或吸纳到现有的制度安排中,才能称得上是有意义的参与[48]。在实践中,应充分发挥人民代表大会在预算绩效管理中信息递送、沟通反馈的作用,通过座谈会、听证会等形式,在绩效管理的各个环节推动公共部门、人民代表大会、公众三者的对话。事实上,人民代表大会引导公众参与的地方制度创新已有先例。例如,上海市闵行区人民代表大会常委会自2017年起,对部分民生项目组织绩效试点听证,着重关注公众对项目的满意度和感受度,选取群众代表在会上发表意见和建议[49]。随着实践的深化,上海市闵行区人民代表大会逐步实行全过程绩效听证,并在2020年首次以政策作为听证对象,不断扩大绩效听证的覆盖面。

(三)实现参与式预算与绩效管理的有机衔接

参与式预算与绩效管理的有机衔接,即将公众参与预算的热情和行动同绩效管理的过程有机平衡,在绩效管理中融入积极、有效的公众参与。具体可以通过以下三个维度实现参与式预算与绩效管理的有机衔接:

第一,在顶层设计上,进一步充实参与式预算的相关规定,引入绩效理念和绩效管理方法,增强参与式预算的制度活力。绩效管理的科学实施是一个周期性过程,应覆盖参与式预算的各个环节。在预算编制环节,坚持效率与公平原则,在现有参与式预算流程的基础上,将上一年度绩效评价结果纳入预算编制的重要参考依据。在预算执行与监督环节,以绩效目标为基准,由公众参与绩效监控,对于监控过程中出现的绩效目标偏离,与公众一同督促资金使用部门及时进行调整,实现参与式预算监督与绩效监督的结合。

第二,在评价体系优化上,进一步强化满意度指标的重要性和多样性,以凸显公众评价的导向。在绩效目标的设置上,充分听取公众意见,以公众现实需求作为衡量绩效目标的价值标准。在绩效指标的设置上,对于民生项目以及一些金额重大的基建项目,可增设预算参与指标,并适当增加其权重,衡量公众在绩效管理中的参与程度。例如,项目的决策是否征求公众意见,公众对项目支出预算安排是否知晓,绩效评价结果是否向社会公开等。指标权重方面,正如中华人民共和国财政部2020年发布的《项目支出绩效评价管理办法》所规定的,服务对象满意度指标权重原则上统一设置为10%,以此为基准保障公众在绩效评价中的话语权,同时通过问卷访谈与线上评议相结合的方式丰富满意度信息的来源渠道。

第三,在信息平臺建设上,部分地区围绕着参与式预算数字化改革进行了积极尝试。例如,浙江省温岭市于2022年12月推出的“参与式预算数智在线”系统,初步实现了预算信息可视化、审查监督智能化、公众参与便捷化。下一步,对此类“参与式预算数智在线”信息平台进行基于绩效的系统改造和升级,推动电子参与式预算和绩效管理系统的一体化。逐步实现绩效管理工作全过程在线运行,公众能够通过在线信息平台动态监控绩效运行,足不出户地参与绩效评价。待绩效评价完成后,将绩效评价结果在信息平台公开,由公众在线监督绩效评价结果的运用,从而为参与式预算与绩效管理的有机衔接提供技术支撑。

参考文献:

[1] KLATZER E. The integration of gender budgeting in performance-based budgeting[C].Bilbao:The conference of public budgeting responsible to gender equality,2008:18.

[2] HO A T K. Exploring the roles of citizens in performance measurement[J].International journal of public administration,2007,30(11):1157-1177.

[3] BROWN K, COULTER P B. Subjective and objective measures of police service delivery[J].Public administration review,1983,43(1):50-58.

[4] HALACHMI A, HOLZER M. Citizen participation and performance measurement:operationalizing democracy through better accountability[J].Public administration quarterly,2010,34(3):378-399.

[5] NESHKOVA M I, GUO H. Public participation and organizational performance:evidence from state agencies[J]. Journal of public administration research and theory,2012,22(2):267-288.

[6] PARK J H. Does citizen participation matter to performance-based budgeting?[J].Public performance & management review,2019,42(2):280-304.

[7] SANTOS B S. Participatory budgeting in Porto Alegre: toward a redistributive democracy[J].Politics & society,1998,26(4):461-510.

[8] KIM S, SCHACHTER H L. Citizen participation in the budget process and local government accountability[J]. Public performance & management review,2013,36(3):456-471.

[9] MILLER S A, HILDRETH R W, STEWART L S M. The modes of participation: a revised frame for identifying and analyzing participatory budgeting practices[J].Administration & society,2019,51(8):1254-1281.

[10] OH Y, JEONG S, SHIN H. A strategy for a sustainable local government:are participatory governments more efficient, effective, and equitable in the budget process?[J].Sustainability,2019,11(19):5312.

[11] WAGLE S, SHAH P. Participation in public expenditure systems[R].The World Bank,2003.

[12] GUO H, NESHKOVA M I. Citizen input in the budget process: when does it matter most?[J].The American review of public administration,2013,43(3):331-346.

[13] PARK J, BUTLER J S, PETROVSKY N. Understanding public participation as a mechanism affecting government fiscal outcomes: theory and evidence from participatory budgeting[J].Journal of public administration research and theory,2023,33(2):375-389.

[14] LORSUWANNARAT T. Public participation in budgeting:the new path of budget reform in Thailand[J]. International journal of public administration,2017,40(5):385-400.

[15] BIDERMAN C. Toward a more inclusive and effective participatory budget in Porto Alegre[R].The World Bank,2008.

[16] SCHICK A. The metamorphoses of performance budgeting[J].OECD journal on budgeting,2014,13(2):1-31.

[17] 林敏.參与式预算的实践与探索[J].财政研究,2008(11):13-15.

[18] 童光辉,吴超,刘丹.全过程人民民主视角下基层参与式预算改革的理论进路与实践迭代[J].财政研究,2022(12):34-42.

[19] 马海涛,刘斌.参与式预算:国家治理和公共财政建设的“参与”之路[J].探索,2016(3):79-84+2.

[20] 王晓慧.公共财政模式下我国公民的预算参与权实现[J].河南师范大学学报(哲学社会科学版),2016,43(3):56-61.

[21] 王逸帅,苟燕楠.国外参与式预算改革的优化模式与制度逻辑[J].人文杂志,2009(3):83-89.

[22] 程国琴.参与式预算的经济学分析[J]. 当代财经,2014(12):36-46.

[23] 王自亮,陈卫锋.参与式预算与基层权力关系的重构——基于浙江省温岭市新河镇的个案研究[J].地方财政研究,2014(4):33-39+61.

[24] 陈奕敏.从民主恳谈到参与式预算[M].北京:世界知识出版社,2012:328.

[25] 林敏,余丽生.参与式预算影响地方公共支出结构的实证研究[J].财贸经济,2011(8):13-20+136.

[26] GOLDFRANK B, SCHNEIDER A. Competitive institution building:the PT and participatory budgeting in Rio Grande do Sul[J].Latin American politics and society,2006,48(3):1-31.

[27] 徐珣,陈剩勇.参与式预算与地方治理:浙江温岭的经验[J]. 浙江社会科学,2009(11):31-38+126.

[28] LU Y. Individual engagement to collective participation:the dynamics of participation pattern in performance budgeting[J].Public budgeting & finance,2011,31(2):79-98.

[29] 王雍君.财政绩效评价与管理的近期进展和前景展望[J].财政科学,2022(9):14-31.

[30] 缪小林,张静.地形起伏度、转移支付与城乡医疗卫生服务差距[J].云南财经大学学报,2022,38(8):1-18.

[31] 葛蕾蕾.多元政府绩效评价主体的构建[J].山东社会科学,2011(6):156-160.

[32] SHAH A. Participatory budgeting:contents of CD rom[R].The World Bank,2007.

[33] LU Y, WILLOUGHBY K, ARNETT S. Legislating results: examining the legal foundations of PBB systems in the states[J].Public performance & management review,2009,33(2):266-287.

[34] 罗智敏.意大利托斯卡纳大区《公众参与法》及启示[J].中国行政管理,2014(5):115-119.

[35] 佛山市顺德区2017年预算执行情况和2018年预算草案的报告[EB/OL].(2018-01-10)[2023-05-20].http:// rd.shunde.gov.cn/data/main.php?id=112875-30592.

[36] 伊夫·辛多默,鲁道夫·特劳普-梅茨,张俊华.亚欧参与式预算:民主参与的核心挑战[M].上海:上海人民出版社,2012:45.

[37] 世界银行专家组.公共部门的社会问责:理念探讨及模式分析[M].宋涛,译.北京:中国人民大学出版社,2007:157-158.

[38] SINGH J, SHAH P. Community score card process:a short note on the general methodology for implementation[R]. The World Bank,2007.

[39] HO A T K, COATES P. Citizen involvement in performance measurement experience from the Iowa citizen-initiated performance assessment project[C].Ljubljana:The conference of the European group of public administration,2004:3.

[40] 佛山市顺德区人民政府.佛山市顺德区人民政府办公室关于印发顺德区参与式预算工作方案的通知[EB/ OL].(2016-12-08)[2023-06-01].http://www.shunde.gov.cn/sdqrmzf/zwgk/fggw/zfgb/content/post_2329922.html.

[41] 温岭市人民政府. 温岭市镇(街道)预算绩效评价报告[EB/OL].(2022-09-30)[2023-06-05]. http://www.wl. gov.cn/art/2022/9/30/art_1229306599_3822874.html.

[42] GUNAWONG P. Open government and social media:a focus on transparency[J].Social science computer review,2015,33(5):587-598.

[43] TAMARA D M. Exploring municipal utilization of social media in performance measurement and management[J]. Public administration issues,2018(6):98-106.

[44] BARROS S A R, SAMPAIO R C. Do citizens trust electronic participatory budgeting?Public expression in online forums as an evaluation method in Belo Horizonte[J].Policy & internet,2016,8(3):292-312.

[45] 刘小楠.追问政府的钱袋:中国公共预算改革的理论与实践[M]. 北京:社会科学文献出版社,2011:173.

[46] AMMONS D N, MADEJ P M. Citizen-assisted performance measurement?Reassessing its viability and impact[J]. The American review of public administration,2018,48(7):716-729.

[47] 文炳勋.基层预算协商治理的发展对策——对云南盐津参与式预算模式的反思[J].湖南财政经济学院学报,2021,37(6):91-98.

[48] 王逸帅.参与式治理的兴起:地方人大公共预算监督问责的模式与实践[M].上海:复旦大学出版社,2020:78.

[49] 庄秀华,梅篮予.闵行:探索推进实事项目绩效听证[J].上海人大月刊,2017(8):35.

The Study on Performance Management Reform From the Perspective of Participatory Budgeting

MA Cai-chen, MA Liu-ding

(School of Economics, Nankai University, Tianjin 300071, China)

Summary:Participatory budgeting, as a specific practice of direct public participation in the budgeting process, better reflects characteristics of whole-process people?s democracy, and is an important way to achieve people?s ownership of financial management and improve the efficiency of fund utilization. Integrating participatory budgeting into performance management can yield more objective and diverse evaluation results, enhancing the accuracy of budget performance management. With the heating up of global performance budgeting reform, the performance of participatory budgeting is increasingly valued by the academia, and research based on the combination of participatory budgeting and performance management is gradually unfolding. However, there is a lack of literature analyzing the relation between the two within the framework of participatory budgeting, and a lack of targeted recommendations results in relatively limited guiding effect on practical reform.

The article first provides a theoretical explanation of the mechanism of integrating participatory budgeting into performance management. On the one hand, participatory budgeting fully leverages its performance-oriented function by improving the management level, allocation efficiency, and operational efficiency of public output and services of fiscal funds. On the other hand, implementing performance management is an inherent requirement of participatory budgeting development, which can break through limitations of public participation in budget execution and performance evaluation. The combination of participatory budgeting and performance management can provide a technical carrier for the public to participate in budget performance management, helping to build a budget performance management system that balances efficiency and fairness. Through summarizing practical experience both domestically and internationally, the article reveals that participatory budgeting and performance management exhibit a trend of mutual integration in terms of institutional framework, evaluation scope, evaluation system, and participation method. Considering practical challenges faced by public participation in budget performance management, this article proposes that within the framework of participatory budgeting, by enhancing public willingness and ability to participate, improving institutionalization and standardization of participation, achieving an organic connection between the two in adopting top-level design, optimizing evaluation systems, and building information platforms. Furthermore, the reform process of budget performance management can be promoted through a combination of “up-bottom” and “bottom-up” approaches.

Budget performance management and participatory budgeting are important components of a sound modern budgeting system. This article does not simply examine the two as isolated elements, but rather revolves around the interactive influence mechanism, placing it in the context of a sound modern budgeting system for comprehensive analysis. The research results provide scientific basis for further deepening the reform of budget performance management.

Key words:budget performance management; participatory budgeting; modern budgeting system

(責任编辑:巴红静)

[DOI]10.19654/j.cnki.cjwtyj.2023.10.006

[引用格式]马蔡琛,马刘丁.参与式预算视角下的绩效管理改革研究[J].财经问题研究,2023(10):94-103.