对口支援横向转移支付能够矫正财政失衡吗?

2023-11-09孙开牛晓艳张磊

孙开 牛晓艳 张磊

摘 要:对口支援横向转移支付是具有中国特色的调节同级政府间财政关系的政策工具,在矫正财政失衡方面有突出优势。本文基于2003—2019年西部地区地级城市数据,在对纵向财政失衡和横向财政失衡进行测度的基础上,运用双重差分模型实证检验了对口支援横向转移支付矫正财政失衡的有效性。研究发现:对口支援横向转移支付显著降低了纵向财政失衡;经济欠发达地区在接受对口支援横向转移支付后人均财力水平有所提高,横向财政失衡程度有所缓解。在进行一系列稳健性检验后,这一结论依然成立。异质性分析表明,与经济欠发达地区相比,对口支援横向转移支付在经济相对发达地区的政策效应更强。本文不仅为研究对口支援横向转移支付的功能增加了新证据,也为推动构建中国式横向转移支付制度提供了经验证据。

关键词:对口支援;横向转移支付;财政失衡;双重差分模型

中图分类号:F812.4 文献标识码:A 文章编号:1000-176X(2023)10-0080-14

基金项目:国家社会科学基金重大项目“中国的政府间事权与支出责任划分研究”(16ZDA066)

一、问题的提出

确保政府间财政分配平衡是我国公共财政制度建设的基本目标之一,然而,在财政分权体制下,财政失衡现象存在于各级政府之间。过度的财政失衡会扭曲资源配置,造成辖区居民福利受损。矫正财政失衡是激励地方政府有效履职、促进财政横向公平的必要路径,而转移支付是缓解财政失衡的重要手段。在我国,除了中央对地方的纵向转移支付之外,还存在应用广泛、形式多样的对口支援横向转移支付[1]。对口支援横向转移支付在克服区域非均衡发展难题和消除突发性资源供需失衡等方面发挥了不可替代的作用[2],是纵向转移支付的有益补充。然而,由于对口支援横向转移支付在资金规模以及实施规范性方面均比不上纵向转移支付,多数学者对纵向转移支付的改革和完善给予较多的关注,而聚焦于对口支援横向转移支付的研究却滞后于实践的发展。事实上,合理运用对口支援横向转移支付这一政策工具,不仅有助于弥补受援地政府履行支出责任的财力缺口,削弱央地间权责划分不匹配导致的纵向财政失衡,还可以扶持落后地区经济发展,抑制政府间财政收入能力的两极分化,从而推动构建国家财政均衡体系[3]。基于此,本文着重探究对口支援横向转移支付能否矫正财政失衡,对口支援横向转移支付是“援助之手”还是“激励陷阱”,这不仅关系到对口支援横向转移支付在新一轮财政体制改革中如何有效架起地方政府间财力均衡的桥梁,也可以为构建激励兼容的横向转移支付制度提供理论依据。

学术界关于转移支付与财政失衡的研究主要集中于探讨纵向转移支付与财政失衡的关系。①早期的财政分权理论认为,中央政府采用转移支付手段可以弥补地方财政收支缺口,强化对地方的宏观调控[4-5]。后续研究从实际出发,就转移支付能否降低纵向财政失衡、缩小横向财力差异开展分析,得出的结论并不一致。Dabla[6]分析了我国政府间财政关系的演变历程,认为转移支付对省际政府间财政失衡的矫正作用有限。储德银和迟淑娴[7]通过实证检验发现,我国转移支付总体上助推了纵向财政失衡,但从转移支付内部结构上讲影响不同。刘溶沧和焦国华[8]考察了我国转移支付的财政均衡效应,发现转移支付在降低中央与地方之间纵向财政失衡方面具有积极影响,而对于实现横向财政平衡则没有发挥应有的作用。财政失衡源于辖区内财政能力的差异[9-10],我国地区间人均自有财力差异较大,转移支付使得财政资金分配时向财力较弱的地区倾斜,一定程度上缓解了横向财政失衡,具有财力均等化效應[11-12]。

关于对口支援横向转移支付功能的研究基本限于促进边疆民族地区经济增长的效果评估,而有关对口支援横向转移支付对财政失衡影响的成果则不多,已有文献主要从理论层面进行了阐述,形成了以下两种观点:一部分学者认为,对口支援横向转移支付可以降低财政失衡。对口支援横向转移支付是由中央政府指导地方政府之间进行财政资金的平级调拨,属于既定财政体制下的特殊政策安排,具有横向财政均衡效应[13-15]。王恩奉[16]则指出,我国纵向转移支付仅在调节中央与地方纵向财政关系上发挥作用,建立横向转移支付制度是缩小地区间财力差距的现实要求。王磊和黄云生[17]进一步强调,中央财力毕竟有限且要满足众多领域的支出需求,难以完全兼顾各地的发展需要,对口支援横向转移支付是对欠发达地区建设的重要补充,有利于缩小区域间发展差距。另一部分学者则持相反的观点,认为对口支援横向转移支付是将纵向财政关系扭曲为横向财政关系,将原本属于中央的支出责任转移给地方,是中央与地方政府之间财政职能配置错位的一种表现[18]。王玮[19]基于德国财政平衡体制的比较分析,从我国对口支援政策本身与运行结果出发,发现对口支援横向转移支付存在科学性不足、规范性欠缺和多头管理等弊端,在矫正横向财政失衡时效果不佳,因而认为我国尚不具备基于对口支援建立横向转移支付制度的现实条件。通过以上分析可以看出,对于纵向转移支付影响财政失衡的问题,学者们无论从理论层面还是实证层面都给予了充分的研究。而从对口支援横向转移支付的功能出发,探讨其对财政失衡影响的成果较为缺乏,已有研究也仅从理论层面进行了定性讨论,缺乏实证分析。

与已有文献相比,本文的边际贡献体现在以下几个方面:第一,丰富和拓展了对口支援横向转移支付的相关研究,通过梳理我国对口支援横向转移支付产生的历史背景和演进逻辑,揭示对口支援横向转移支付在不同时期与财政体制的契合性,并总结各阶段的特征事实。第二,从理论层面系统地诠释了对口支援横向转移支付对财政失衡的影响机理,从而为后续研究提供一个研究框架。第三,不同于现有文献大多从纵向或横向单一维度入手探究财政失衡问题,本文将纵向财政失衡和横向财政失衡纳入同一个框架,通过准自然实验法实证检验对口支援横向转移支付矫正财政失衡的有效性。

二、制度背景、理论分析与研究假设

(一)制度背景

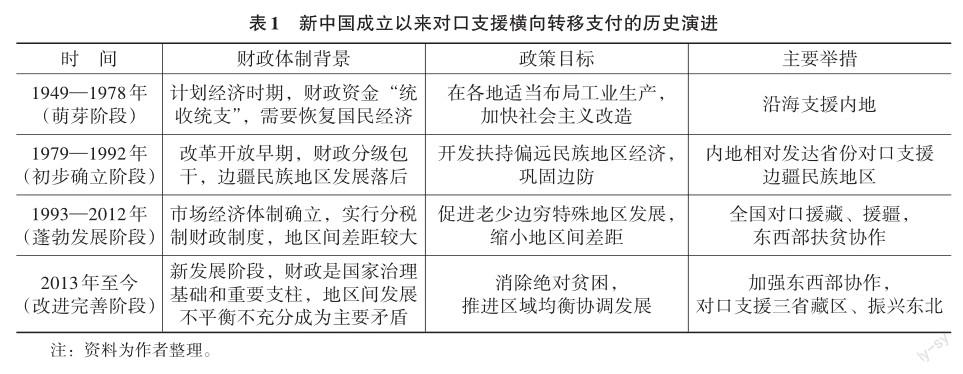

新中国成立至今,对口支援横向转移支付已有近七十年的发展历程。以关键节点为划分依据,对口支援横向转移支付经历了萌芽、初步确立、蓬勃发展和改进完善四个阶段,不同时期的对口支援横向转移支付通过不同的举措服务于当时的政策目标。

萌芽阶段(1949—1978年)。新中国成立初期,基于国内外环境,中央提出在全国适当布局工业生产,动员上海、天津等东部省份支援新疆、内蒙古、陕西等内陆省份的工业建设,形成了对口支援的雏形。此时正值计划经济时期,我国实行高度集中的“统收统支”财政管理体制,地方财政收入统一上缴中央,而财政支出必须经由中央审核后逐级拨付。沿海支援内地尽管表现为省份与省份之间的横向支援,实质上依托的财政资金由中央统筹,地方不具备直接负担财政支出的能力,以支援地干部、工人、知识分子为代表的人才跨区域流动是横向支援的主要内容。这一时期,对口支援还不具备横向转移支付性质,但已表现出横向转移支付形式,与计划经济体制相匹配的非公共性财政运行格局限制了对口支援横向转移支付的实施领域,使得其在职能发挥上缺乏财政的公共性,并未形成明确的、稳定的国家政策。

初步确立阶段(1979—1992年)。1978年,我国实行改革开放,比较分权的财政包干制被应用到财政体制改革中,财政分权让利的结果便是地方政府可支配财力远远大于中央政府,削弱了中央财政宏观调控能力。而受自然环境和经济发展滞后等因素制约,我国相当一部分边疆民族地区社会发育程度低、贫困面大,推动边疆民族地区发展的任务十分迫切。在此背景下,中央将一部分扶持边疆民族地区发展的任务发包给经济发达省份。1979年,时任中央统战部部长乌兰夫在全国边防工作会议上首次正式提出,要组织内地发达省份对口支援边疆地区和少数民族地区,对口支援被确立为一项国家政策。不论是项目建设所需财政资金的直接横向转移支付,还是教育、医疗等专业技术人才跨区域交流与培养所需支出的间接横向转移支付[20],实质上都是财政资金由发达地区向欠发达地区的横向配置。此后,对口支援横向转移支付参与主体范围不断扩大,支援地从东部沿海省份演变为沿海与内地省份共同参与,财政资金投入从基础设施建设拓展到医疗卫生、文教科技等方面。

蓬勃发展阶段(1993—2012年)。1994年,我国实行社会主义市场经济体制并建立与之相适应的分税制财政体制,地方政府间具有相对独立的财政关系,同一层级地方政府间在财力水平、支出规模以及公共服务供给能力方面存在较大差异。与市场经济体制相适应的公共财政拓展了对口支援横向转移支付的适用空间,为促进横向公平,中央启用对口支援横向转移支付的频率逐渐加大。对口支援横向转移支付参与主体范围进一步扩大,东部、中部和西部各地区的省份都承担不同类型的对口支援任务。这一时期,不仅有省际对口支援横向转移支付,还延伸出省域内地方政府之间对口支援横向转移支付,例如,江苏、浙江、广东和福建等东部沿海省份探索建立省内横向财政平衡机制。此外,中央逐步明确对口支援横向转移支付资金投入规模与增长办法,使财政扶持力度稳步提升。①

改进完善阶段(2013年至今)。步入新发展阶段,与国家治理现代化需求相匹配的现代财政制度深化了对口支援横向转移支付的应用场景。我国社会的主要矛盾已经转化为人民日益增长的美好生活需要和不平衡不充分的发展之间的矛盾,对口支援横向转移支付在解决这一矛盾的过程中不断完善。支援地政府财政援助力度持续加大,为贫困地区发展注入了大量财政资金。《中国扶贫开发年鉴》数据显示,—年,参与对口支援横向转移支付的东部省份为西部地区投入财政资金8 050 800万元。在此期间,国务院扶贫开发领导小组印发《东西部扶贫协作考核办法(试行)》,以目标和结果为导向,中央对结对双方协作成效开展考核,初步构建了对口支援横向转移支付的执行—评价—反馈机制。鉴于对口支援横向转移支付在本地区具有的适应性和协调性优势,湖北、四川、河南、湖南和安徽等省份陆续加入省内对口支援行列,基于本辖区内地方政府间财力水平与发展需求建立起不同的横向财政平衡机制,如表1所示。

(二)理论分析与研究假设

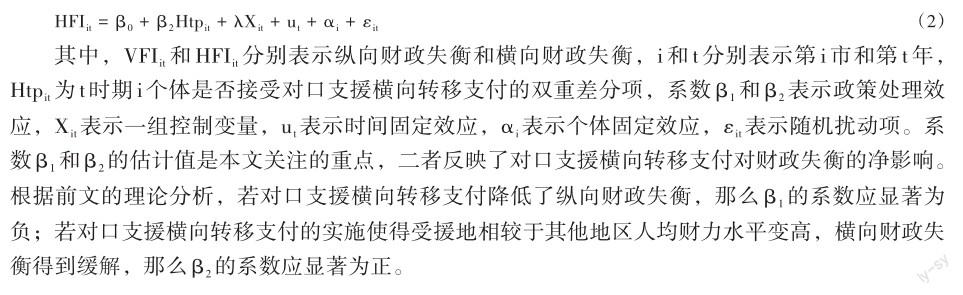

根据财政联邦主义的观点,通过财政分权由中央政府和分散化的地方政府分工提供差异化公共产品具有明显优势[21]。但在一国的财力分配格局中,出于收入分配、经济稳定和资源配置等宏观因素考虑,中央政府往往集中了大部分财政收入,地方政府面临相对匮乏的自有财力和广泛的支出需求并存的格局,而中央政府拥有较充裕的自有财力和相对较少的支出需求,引发了不同级政府间纵向财政失衡。与此同时,中央要求各地方政府提供大致均等的基本公共服务,但各地方政府所辖区域在地理区位、资源禀赋和经济发展程度上的差别是客观存在的,这种差别在财政上便体现为部分地方政府财政充实而部分地方政府财政拮据,产生同一级政府间横向财政失衡[22]。因此,在客观上促使中央政府基于自身权威从更高层次予以调节,通过纵向转移支付或横向转移支付补偿财政能力相对不足的地方,使得贫困落后地区拥有比过去相对充裕的财力,从而履行其提供公共服务的支出责任,推动地方政府间财力均等化,实现居民福祉的橫向公平。因此,对口支援横向转移支付会从纵向和横向两个维度作用于财政失衡。

⒈对口支援横向转移支付对纵向财政失衡的影响

对口支援横向转移支付会从财政收入和财政支出两个方面对纵向财政失衡产生影响。已有研究表明,纵向财政失衡的变化主要源于财政收入的调整[23]。在对口支援横向转移支付实施的过程中,支援地政府的财政资金援助不仅会直接增加受援地政府的财政收入,而且具有财政激励功能[24],会从更深层次带动受援地经济增长[25],进而增强当地政府财政收入能力。经济欠发达地区受自然条件和资源禀赋等因素的制约,长期以来不仅交通、通信和农林水利等硬件基础设施建设滞后,而且支撑经济发展的内生动力不足。本着“授人以鱼不如授人以渔”的援助思想,支援地政府不单是帮助受援地政府兴建民生工程和基础设施等“看得见”的项目,也引导技术、知识、管理和发展理念等“看不见”的生产要素跨区域配置,发挥了经济发达地区经济发展的辐射带动作用和溢出效应,逐步提升经济欠发达地区自我发展能力,避免受援地区陷入贫穷的恶性循环[26]。随着实践的逐步深入,对口支援横向转移支付除了依赖支援地政府的无偿援助,还通过市场化运作促进资金、人才和技术等要素有序转移,吸引更多的项目、投资在经济欠发达地区落地。对口支援横向转移支付由早期的物资支援和财政资金转移支付逐步转型到兼顾“硬件软件”的对口帮扶,从而实现受援地由接受外来输血式救济到自我造血式发展的转变[27]。产业结构升级、技术进步和创新将推动受援地经济增长[25],增强经济欠发达地区的财政汲取能力。

与此同时,对口支援横向转移支付会规范受援地政府财政支出行为。“项目制”是对口支援横向转移支付落实的基本载体,遵循“项目根据资金定,资金跟随项目走”的原则,其直接目的是硬化预算约束,从而规避财政资金配置的随机行为[28]。按照中央政府制定对口支援政策的目标和要求,支援地政府限制了对口支援横向转移支付资金用途。财政援助资金需投入到改善受援地群众生产生活条件、提高当地基本公共服务水平、扶持农业农村发展等项目,重点向基层、民生倾斜。不得用于与民生无关的项目,如行政支出、弥补预算支出缺口和偿还债务、城市基础设施建设等。①因此,与纵向转移支付引致地方政府财政支出扩张的理论逻辑不同,即便额外的财政援助资金也很难成为受援地自主安排的收入来源,受援地政府财政支出扩张的能力与意愿不足,因而能够克服纵向转移支付导致的预算软约束问题。此外,以支出结果为导向的对口支援横向转移支付通过构建中央与结对双方、支援地与受援地相结合的绩效考核机制,将对口支援横向转移支付资金投入与成效有机衔接,②保障对口支援横向转移支付沿着制度设计的预期轨道运转[29]。可见,对口支援横向转移支付能够打破纵向转移支付的逆向激励桎梏,成为受援地发展的“援助之手”,从而降低纵向财政失衡。基于以上分析,笔者提出如下假设:

假设1:对口支援横向转移支付能够降低纵向财政失衡。

⒉对口支援横向转移支付对横向财政失衡的影响

对口支援横向转移支付不仅能对纵向财政失衡产生影响,还能直接作用于横向财政失衡,主要体现为调节同级政府间财政收入和促进结对双方互利合作两个方面。税收是地方政府主要的财政收入来源,而我国税收体系的生产性特征使得税收贡献地与税收归属地之间相互背离,税收收入进一步向产业集聚地区转移,不利于政府间横向财力均衡。而对口支援横向转移支付是由上级政府主要是中央政府主导,经济发达地区给予边疆民族地区、欠发达地区、特殊困难地区的政治、经济、文教科卫等支持。本质上是对地方政府财政收入的再分配,具有非趋利性和指向性特征,有助于矫正原有税收体系下的财力分布格局。“对口”是资源流动的方向,“支援”是财政资金以及以财政资金为载体的物质、技术、人才等要素汇集和转移的过程,既体现了“地方服从中央、下级服从上级”的纵向层级关系,也体现了结对双方横向伙伴关系[30]。与此相对应,对口支援横向转移支付,一方面,包含地方政府对中央政府的政策执行义务;另一方面,包含支援地政府對受援地政府的支援义务,从而实现财政援助资金无偿地由支援地向受援地转移。此外,对口支援横向转移支付具有明显的指向性,例如,东部沿海省份对口西部偏远地区的省级层面定向帮扶、省域内发达地区对口欠发达地区的市级、县级层面定向帮扶,财政援助资金向贫困落后地区精准倾斜,调整了同级地方政府间财政收入格局。

需要指出的是,对口支援横向转移支付并非“劫富济贫”,更不是“平均主义”。尽管中央要求支援地给予受援地财政支持,但这并不意味着对口支援横向转移支付是违背市场经济规则的“拉郎配”行为[31],结对双方不仅有单向援助关系,还存在优势互补、互惠共赢的双向经济合作关系。在资源匹配方面,西部地区有丰富的自然资源、劳动力和土地等要素,而东部地区具有资金、技术和管理等比较优势。中央鼓励结对双方开展不同形式的互利合作,以经济发达地区的资金、技术和人才等优势盘活经济欠发达地区的土地和自然资源等要素,将受援地的自我优势转化为促进当地经济持续发展的有益支撑。例如,支援地政府通过设立“飞地产业园区”和招商引资等方式吸引当地企业入驻受援地,实现结对双方互利共赢,进而促进区域协同均衡发展。作为打破空间壁垒,实现资源地理空间转移、重新配置的创新实践,对口支援横向转移支付突破了行政区划的束缚,提高了地方政府跨区域协同发展的积极性。在对口支援横向转移支付实施过程中,支援地与受援地之间并不存在“为经济增长而相互竞争的”的财政竞争关系。此外,支援地政府之间可能存在关乎帮扶效果的竞争关系,中央对支援地帮扶绩效的考核与评价会促使支援地政府积极扶持受援地发展,以求帮扶效果走在全国前列,从而调节同级政府间的竞争与协作关系[33],矫正横向财政失衡。基于以上分析,笔者提出如下假设:

假设2:对口支援横向转移支付能够矫正横向财政失衡。

三、研究设计

(一)样本与数据来源

本文的初始样本为2003—2020年西部地区所有地级城市,以除新疆之外的其他西部地区地级城市作为新疆的对照组。原因在于,我国区域经济发展不平衡长期存在,东部、中部和西部地区发展差距较大,不同地区的城市样本并不具有良好的对照性。鉴于2010年开始实施的“对口援疆”是全国东部和中部19省份对新疆的支援,因而在对口支援横向转移支付政策效果的评估中,本文将研究样本限定在西部地区既可以缓解政策内生性,也可以保证样本的相似性。

对于初始样本,做如下处理:(1)由于2008年四川发生汶川地震,2010年青海发生玉树地震,中央针对受灾区颁布实施了期限不同的对口支援政策,该部分城市在考察期内前后政策环境发生变化,因此,剔除四川和青海所辖城市。(2)重庆是直辖市,行政管理体制特殊,不存在地级市,因此,不在研究范围。(3)考虑到西藏以及个别地级城市数据缺失严重,本文的样本中不包含西藏以及数据缺失严重的其他城市。(4)由于乌鲁木齐是省会城市,克拉玛依是石油能源城市,中央未将其列入对口援疆政策实施范围,故剔除乌鲁木齐、克拉玛依等省会城市和能源城市,以增强样本内各城市之间的可比性。(5)为规避2020年新冠疫情造成的突发性冲击,剔除2020年的数据,最终得到西部地区82个地级城市2003—2019年的1 394个面板数据。因此,在本文的研究中,有效的实验组样本包含:吐鲁番、哈密、巴音郭楞、博尔塔拉、昌吉、克孜勒苏、伊犁、和田、喀什、阿克苏、阿勒泰和塔城。数据来源于《中国城市统计年鉴》、《中国区域经济统计年鉴》、各省市统计年鉴及统计公报。

(二)变量选取与说明

⒈被解释变量

2.解释变量

本文的解释变量为对口支援横向转移支付(Htp)。将接受對口支援横向转移支付的城市赋值为1,其他城市赋值为0。由于本文样本期是2003—2019年,当样本年度为2010年之后时取1,否则取0。

⒊控制变量

为了尽可能地不遗漏可能影响财政失衡的其他因素,本文选取了如下控制变量:(1)纵向转移支付(Vtp),本文借鉴吕冰洋等[36]与向钰和赵静梅[37]的做法,用自有财力指标即财政收入与财政支出的比近似衡量。(2)税收努力(Effort),用实际税收收入与理论税收收入的比计算。(3)经济发展水平(Econ),用地区实际人均GDP的自然对数衡量,利用GDP平减指数对各城市的人均GDP进行相应平减,再计算出各城市的实际人均GDP,对其取自然对数。(4)人口密度(Den),用该城市总人口除该城市面积计算。(5)产业结构(Ind),用第三产业生产总值占GDP比重度量。(6)固定资产投资水平(Fix),用实际固定资产投资额的自然对数来测度。

(三)变量的描述性统计

变量的描述性统计结果如表2所示。从表2可以看出,纵向财政失衡的均值为0. 763,纵向财政失衡的最大值是最小值的2. 5倍,说明纵向财政失衡在不同地区之间存在较为明显的差异。横向财政失衡的均值为1. 542,其最大值和最小值分别为2. 884和0. 913,极差为1. 971,说明横向财政失衡数值分布比纵向财政失衡更为离散,数值波动范围更大。其余变量取值均处于正常范围,满足计量检验的基本要求。

(四)模型设定

四、实证结果与分析

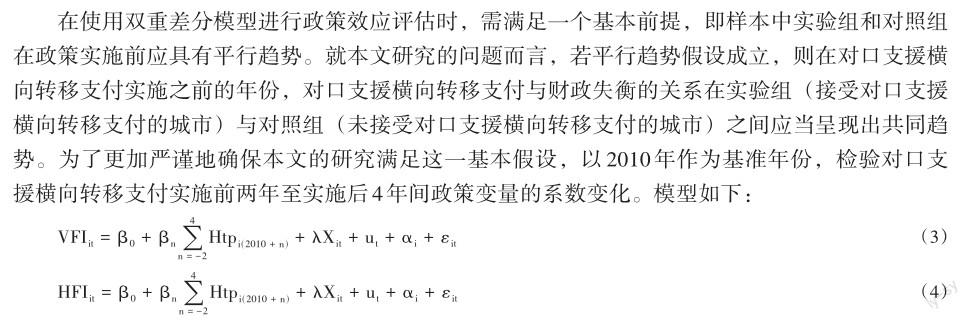

(一)平行趋势检验

其中,各变量的含义上文已述。

图1a和图1b报告了政策估计系数及其95%的置信区间。由图1a和图1b可知,在实施对口支援横向转移支付之前的年份,政策变量的回归系数均不显著(95%置信区间包含0),这表明实验组和对照组的变化趋势是一致的,不存在显著差异。在实施对口支援横向转移支付之后的年份,政策变量的回归系数均显著(95%置信区间不包含0),这表明对口支援横向转移支付实施以后,实验组和对照组的变化趋势具有显著差异。以纵向财政失衡为被解释变量时,对口支援横向转移支付的回归系数由政策实施年份前的不显著转变为显著为负;以横向财政失衡为被解释变量时,对口支援横向转移支付的回归系数由政策实施前的不显著转变为显著为正。这说明对口支援横向转移支付会对纵向财政失衡产生显著的负向影响,对横向财政失衡产生显著的正向影响。因此,双重差分模型通过平行趋势检验。

(二)基准回归分析

表3报告了对口支援横向转移支付对纵向财政失衡和横向财政失衡的影响。表3中列(1)和列(2)分别是以纵向财政失衡和横向财政失衡作为被解释变量时的基准回归结果。从中可以看出,当被解释变量为纵向财政失衡时,对口支援横向转移支付的回归系数为负,且在1%水平下显著,这说明对口支援横向转移支付显著降低了纵向财政失衡,假设1得到验证。当被解释变量为横向财政失衡时,对口支援横向转移支付的回归系数为正,同样在1%水平下显著,这说明对口支援横向转移支付的实施使得受援地人均财力水平相较于其他地区变高,有助于缓解横向财政失衡,假设2得到验证,对口支援横向转移支付是“援助之手”而非“激励陷阱”。从实际情况来看,在全国对口援疆实施的十年中,以五年规划为一个阶段,2011—2015年,援疆省份投入财政资金607. 26亿元;2016—2020年,援疆省份投入财政资金763. 1亿元,19个援疆省份投入的财政资金数量相较于前期有明显提升。不同支援地对口支援横向转移支付的财政资金规模与当地财力水平正相关,东部发达省份如广东、江苏、北京、浙江等拨付的财政资金数额位居前列,中部以及东北地区的各省份也给予了受援地不同程度的财政资金支持。①

各控制变量的回归系数符号不同,显著性各异。当纵向财政失衡作为被解释变量时,税收努力的回归系数显著为负,税收努力的程度决定了地方潜在税收收入转化为现实收入的可能性,这表明地方政府提高税收努力是矫正纵向财政失衡的有效措施。纵向转移支付的回归系数显著为负,这说明纵向转移支付有助于降低纵向财政失衡。由于纵向转移支付是中央与地方政府间财力的再分配,地方政府将纵向转移支付作为自有收入的一部分,因此,纵向转移支付可以弥补地方政府财政支出缺口,改善中央与地方之间失衡的财政收支关系。经济发展水平的回归系数为正但并不显著。人口密度的回归系数显著为正,这说明人口密度与纵向财政失衡同方向变动,可能的原因是,较高的人口密度对公共服务配套设施提出了更高的要求,这意味着地方政府提供公共服务的财政压力变大,致使地方财政收支缺口扩大,纵向财政失衡程度加深。产业结构的回归系数显著为负,这说明第三产业占比越高,一定程度上反映了市场经济较为活跃,地方财政收入能力较强,进而有助于降低纵向财政失衡。固定资产投资水平的回归系数显著为负,固定资产投资水平越高,会刺激地方经济增长,带动财政收入的增加,从而缓解纵向财政失衡。当横向财政失衡作为被解释变量时,税收努力的回归系数显著为正,这说明地方政府增强税收努力会使得该地区相较于其他地区人均财力水平变高,横向财政失衡程度向上偏离。纵向转移支付的回归系数为正但不显著,这说明纵向转移支付的横向财力均等化效应尚不明确。经济发展水平的回归系数显著为正,这表明地区经济发展水平的提升会带动当地人均财力水平的提升,从而缩小横向财力差距。人口密度的回归系数显著为负,这说明人口密度的增加使得地方政府相较于其他地区人均财力水平变低,横向财政失衡程度向下偏离。产业结构和固定资产投资水平的回归系数均不显著。

(三)稳健性检验

⒈反事实检验

使用双重差分法的前提条件是实验组和对照组具备可比性,即如果没有对口支援横向转移支付的外部冲击,受援地的财政失衡程度与未受援地的财政失衡程度不会随时间变化产生显著差异。反事实检验的基本思想是通過设定不存在的事实排除其他因素导致的冲击效应。若实验组未接受对口支援横向转移支付,一些其他政策或因素也会带来当地财政失衡的变化,由于这些潜在不可识别的因素导致的财政失衡变化与对口支援横向转移支付无关,从而使得结论不可信。基于以上考虑,本文参照史丹和李少林[38]的做法,将2008年假设为政策开始实施的时间,进行同基准回归一致的检验,表3中列(3)和列(4)是反事实检验的结果。可见,将政策实施时间提前至年时,无论被解释变量是纵向财政失衡还是横向财政失衡,对口支援横向转移支付的回归系数均不显著,这说明识别的政策效应来源于真实的对口支援横向转移支付,而非随机产生。意味着对口支援横向转移支付的实施能够矫正财政失衡,前文的研究结论具有较强的稳健性。

⒉安慰剂检验

借鉴Cai等[39]的做法,通过随机抽取部分城市作为接受对口支援横向转移支付的伪实验组,并将剩余城市设定为未接受对口支援横向转移支付的对照组,随后重新构建安慰剂检验中的政策交互项。由于伪实验组是随机生成的,因此,安慰剂检验中的政策交互项应当不会对被解释变量产生显著作用,即回归系数应分布在0附近,且P值大于10%。换言之,如果没有显著的遗漏变量偏差,安慰剂检验中政策变量的回归系数不会显著偏离0;反之,如果估计系数在统计上显著偏离0,则表明模型设定存在偏误。为避免其他不可观测事件对回归结果的干扰,本文重复500次上述过程进行回归分析。从检验结果来看,无论是以纵向财政失衡还是以横向财政失衡作为被解释变量,回归系数的均值都接近于0,且绝大多数P值大于10%,回归结果并没有因为遗漏变量出现严重偏误,这说明对口支援横向转移支付对财政失衡的影响结果稳健。

⒊PSM?DID检验

为克服实验组城市与对照组城市固有差异造成的内生干扰,本文采用PSM?DID方法进行再次检验,利用临近匹配法进行估计,结果如表3列(5)和列(6)所示。当被解释变量为纵向财政失衡时,对口支援横向转移支付的回归系数在1%水平下显著为负;当被解释变量为横向财政失衡时,对口支援横向转移支付的回归系数在1%水平下显著为正,与基准回归结果保持一致,再次证明了研究结论的稳健性。

(四)异质性分析

尽管对口支援横向转移支付能够矫正财政失衡,但接受对口支援横向转移支付的城市初始经济条件存在差异,可能因为经济发展程度不同而导致政策效应存在差别。例如,虽然同为接受对口支援横向转移支付的城市,但受资源禀赋以及历史发展等因素的影响,新疆内部呈现出“北疆相对强而南疆相对弱”的发展格局。北疆是新疆发展较快的地区,经济基础薄弱的南疆则发展相对滞后,进而对口支援横向转移支付对财政失衡的矫正作用可能表现出区域异质性。因此,本文将全样本按照经济发展水平划分为经济相对发达地区和经济欠发达地区两个子样本,分别与西部其他城市合并,运用基准模型再次回归。表4报告了分组后的估计结果,从中可以看出,无论是以纵向财政失衡还是以横向财政失衡作为被解释变量,对口支援横向转移支付的回归系数符号方向与基准回归结果一致,且系数均显著。值得一提的是,经济相对发达地区的政策回归系数绝对值高于经济欠发达地区的相应值,这说明对口支援横向转移支付在经济相对发达地区表现出更强的政策效应。根据对口援疆结对关系,经济基础薄弱的阿克苏、喀什、和田等由北京、上海、广东等东部发达省份对口支援,而经济状况相对较好的塔城、阿勒泰等由辽宁、吉林、河南等东北和中部省份对口支援,虽然从支援力度和规模上讲前者都大于后者,但异质性检验结果表明,并非支援力度越大,政策效应越强。可能的原因是,由于经济相对发达地区本身的经济基础和财力状况优于经济欠发达地区,使得对口支援横向转移支付的实施具有良好的政策环境和实施条件,因此,政策效应更为突出。

五、研究结论与政策建议

对口支援横向转移支付的实施符合我国疆域辽阔、地区发展悬殊的现实国情,其不仅涉及财政资源的横向分配,同时也是一个涵盖政治、经济和社会层面的重要话题。研究对口支援横向转移支付对财政失衡的影响有助于深入了解财政资源分配、区域经济发展和社会公平等方面的关键问题,为政府制定更具包容性与可持续性的政策提供理论指导。鉴于此,本文梳理了对口支援横向转移支付产生的历史背景和演进逻辑,揭示了对口支援横向转移支付在不同时期与财政体制的契合性,并总结各阶段的特征事实。而且本文从理论层面系统地诠释了对口支援横向转移支付对财政失衡的影响机理,基于2003—2019年西部地区地级城市数据,在对纵向财政失衡和横向财政失衡进行测度的基础上,运用双重差分模型实证分析对口支援横向转移支付矫正财政失衡的有效性。研究发现:对口支援横向转移支付显著降低了纵向财政失衡。并且,欠发达地区在接受对口支援横向转移支付后人均财力水平提高,横向财政失衡程度有所缓解,与横向转移支付理论意义上的财政均衡目标相契合。同时,受政策环境和实施条件的制约,对口支援横向转移支付对财政失衡的矫正作用具有区域异质性,与经济欠发达地区相比,对口支援横向转移支付在经济相对发达地区的政策效应更强。基于上述研究结论,笔者提出如下政策建议:

第一,重视对口支援横向转移支付的制度建设,通过科学设计与完善对口支援横向转移支付制度发挥其对财政失衡的矫正功效。有鉴于其矫正财政失衡的积极效果,应当按照循序渐进的原则,考虑逐步将其纳入现行转移支付体系,既是补充纵向转移支付、建设现代财政制度的一项重要内容,也是深化财政体制改革的现实举措。

第二,优化对口支援横向转移支付的资金分配与绩效考核。在财政资金分配环节,应从“基数法”向“因素法”转变,综合考虑经济状况、财力水平、人口规模与结构等因素科学核定受援地的资金需求量以及支援地的转移支付贡献额,使对口支援横向转移支付逐步由临时性举措转变为规范化的长期性财政制度。同时,将对口支援横向转移支付资金绩效考核结果作为下一年度项目安排以及资金计划的重要依据。设置包含投入和产出两个方面的综合性评价指标体系,投入方面包括:财政援助资金数量及增长比例、财政援助资金占一般公共预算收入比例、财政援助资金向贫困地区倾斜程度等;产出方面包括:贫困人口脱贫数、教育医疗等基本公共服务改善程度、群众满意度等。从而避免财政援助资金的浪费,有效补充受援地政府履行公共服务支出责任的财力需求,降低纵向财政失衡。

第三,鼓励对口支援横向转移支付结对双方根据实际情况创新帮扶机制。从异质性分析可以发现,对口支援横向转移支付在经济状况不同的地区政策效果存在差异。这也在客观上要求支援地政府在财政援助资金投入方面要因时因地而变,避免政策工具的同质化。要充分考虑支援地、受援地资源禀赋与需求,鼓励受援地主动寻求与发达地区的合作,发挥欠发达地区政府的主观能动性,实现援助对象精準化、援助方式多元化。只有不断增强欠发达地区内生可持续发展能力,才能从根本上促进财政均衡,实现居民福祉的横向公平。

第四,加快对口支援横向转移支付相关配套措施的同步调整调适。例如,加强对口支援横向转移支付中财政以及与之相关的数据统计及公示工作。完善的数据统计及公示是开展科学研究与改进决策的重要基石。我国大量的对口支援横向转移支付内容以零星分散的政策文件和简短报告形式分布在各级政府相关部门。因此,可参照一般公共预算统计形式,立足实际,重点反映对口支援横向转移支付总体投入情况、财政援助资金使用领域,数据发布应通过单位门户网站、数据库等平台向社会公开。完善财政数据的统计与公示不仅有助于精准把握我国对口支援横向转移支付的发展与应用水平,也能为相关学术研究和政府决策提供科学的理论依据。

参考文献:

[1] 石绍宾,樊丽明.对口支援:一种中国式横向转移支付[J].财政研究,2020(1):3-12+44.

[2] 王禹澔.中国特色对口支援机制:成就、经验与价值[J].管理世界,2022,38(6):71-85.

[3] 伍文中,张杨,刘晓萍.从对口支援到横向财政转移支付:基于国家财政均衡体系的思考[J].财经论丛,2014,177(1):36-41.

[4] PERSSON T, TABELLINI G.Federal fiscal constitutions: risk sharing and redistribution[J].Journal of publitical economy,1996,104(5):979-1009.

[5] MELLO L R. Fiscal decentralization and intergovernmental fiscal relations: a cross-country analysis[J]. World development,2000,28(2):365-380.

[6] DABLA N E. Issues in intergovernmental fiscal relations in China[ R].IMF Working Paper,2005.

[7] 储德银,迟淑娴.转移支付降低了中国式财政纵向失衡吗[J].财贸经济,2018,39(9):23-38.

[8] 刘溶沧,焦国华.地区间财政能力差异与转移支付制度创新[J].财贸经济,2002(6):5-12.

[9] BOADWAY R, TREMBLAY J F.A Theory of fiscal imbalance[J].Public finance analysis,2006,62(1):1-27.

[10] BIRD R M, VAILLANCOURT F .Perspectives on fiscal federalism[M].Washington,DC:World Bank Institute,2006.

[11] 贾晓俊,岳希明.我国不同形式转移支付财力均等化效应研究[J].经济理论与经济管理,2015,289(1):44-54.

[12] 赵永辉,付文林.转移支付、财力均等化与地区公共品供给[J].财政研究,2017,411(5):13-23.

[13] 赵桂芝,寇铁军.我国政府间转移支付制度均等化效应测度与评价——基于横向财力失衡的多维视角分析[J].经济理论与经济管理,2012(6):64-70.

[14] 谷成,蒋守建.我国横向转移支付依据、目标与路径选择[J].地方财政研究,2017,154(8):4-8+26.

[15] 贾康,程瑜,于长革.优化收入分配的认知框架、思路、原则与建议[J].财贸经济,2018,39(2):5-20.

[16] 王恩奉.建立横向财政转移支付制度研究[J].改革,2003(1):59-65.

[17] 王磊,黄云生.对口支援资源配置的效率评价及其影响因素分析——以对口支援西藏为例[J].四川大学学报(哲学社会科学版),2018,215(2):161-176.

[18] 李楠楠.央地协同治理:应急财政事权与支出责任划分的法治进路[J].地方财政研究,2021(9):21-30.

[19] 王玮.“对口支援”不宜制度化为横向财政转移支付[J].地方财政研究,2017,154(8):20-26.

[20] 楊明洪,刘建霞.横向转移支付视角下省市对口援藏制度探析[J].财经科学,2018,359(2):113-124.

[21] OATES W E. Fiscal federalism[M].New York: Harcourt Brace Jovanovich,Inc,1972.

[22] 孙开.纵向与横向财政失衡理论述评[J].经济学动态,1998(5):66-68.

[23] 鲁建坤,李永友.超越财税问题:从国家治理的角度看中国财政体制垂直不平衡[J].社会学研究,2018,33(2):62-87+243-244.

[24] BOEX J,MARTINEZ?VAZQUEZ J .Local government finance reform in developing countries[M].New York:Palgrave Macmillan,2006.

[25] 刘金山,徐明.对口支援政策有效吗?——来自19省市对口援疆自然实验的证据[J].世界经济文汇,2017,239(4):43-61.

[26] 丁忠毅,李梦婕.迈向共同富裕的跨域协作治理:东西部协作的政治经济学阐释[J].经济问题探索,2023,486(1):60-72.

[27] 赵明刚.中国特色对口支援模式研究[J].社会主义研究,2011,196(2):56-61.

[28] 谢炜.对口支援:“项目制”运作的梯度适配逻辑[J].中国行政管理,2022,442(4):95-104.

[29] 汪波.中国特色对口支援的激励机制研究[J].学海,2022,194(2):140-146.

[30] 王宏伟,周光辉.对口支援:破解大国非均衡性难题的创新实践[J].南京社会科学,2023,423(1):70-80.

[31] 梁琴.由点到网:共同富裕视域下东西部协作的结对关系变迁[J].公共行政评论,2022,15(2):133-153+199.

[32] 杜国明,黎春,何仁伟.中国精准扶贫的区域治理思想解析[J].资源科学,2020,42(4):649-660.

[33] 王小林,谢妮芸.东西部协作和对口支援:从贫困治理走向共同富裕[J].探索与争鸣,2022,389(3):148-159+180.

[34] EYRAUD L, LUSINYAN L. Vertical fiscal imbalances and fiscal performance in advanced economies[J].Journal of monetary economics,2013,60(2):571-587.

[35] 储德银,邵娇,迟淑娴.财政体制失衡抑制了地方政府税收努力吗?[J].经济研究,2019,54(10):41-56.

[36] 吕冰洋,李岩,李佳欣.财政资源集中与预算偏离[J].财经问题研究,2021(1):74-84.

[37] 向钰,赵静梅.基于数字经济的地方财政可持续性研究[J].中国软科学,2023,387(3):203-212.

[38] 史丹,李少林.排污权交易制度与能源利用效率——对地级及以上城市的测度与实证[J].中国工业经济,2020,390(9):5-23.

[39] CAI X, LU Y, WU M ,et al. Does environmental regulation drive away inbound foreign direct investment?Evidence from a quasi-natural experiment in China[J].Journal of development economics,2016,123(1):73-85.

Can Paired-Aiding Horizontal Transfer Payment Correct Fiscal Imbalance? An Empirical Research Based on Difference-in-Differences Model

SUN Kai1, NIU Xiao-yan1, ZHANG Lei2

(1. School of Public Finance and Taxation, Dongbei University of Finance and Economics, Dalian 116025, China; 2. School of Public Administration, Dongbei University of Finance and Economics,Dalian 116025, China)

Summary:Paired-aiding horizontal transfer payment is a policy tool with Chinese characteristics that regulates fiscal relations between governments at the same level, and has outstanding advantages in correcting fiscal imbalance. Research on transfer payment and fiscal imbalance in the academia mainly focuses on the relation between vertical transfer payment and fiscal imbalance. However, there are few achievements in exploring the impact of paired-aiding horizontal transfer payment on fiscal imbalance by focusing on the function of paired-aiding horizontal transfer payment. Previous studies have only conducted qualitative discussions from a theoretical perspective, but there is a lack of empirical research on the impact of paired-aiding horizontal transfer payment on fiscal imbalance.

This paper first reviews the historical background and evolutionary logic of the paired-aiding horizontal transfer payment. It reveals the compatibility between paired-aiding horizontal transfer payment and the financial system in different periods, and summarizes facts and features of each stage. Secondly, from a theoretical perspective, it systematically interprets and summarizes the impact mechanism of paired-aiding horizontal transfer payment on fiscal imbalance. Given that existing literature mostly explores fiscal imbalance from a single vertical or horizontal dimension, this paper will incorporate both vertical and horizontal fiscal imbalance into the study. Using data from prefecture-level cities in the western region from 2003 to 2019, this paper measures fiscal imbalance from both vertical and horizontal dimensions, and empirically tests the effectiveness of paired-aiding horizontal transfer payment in correcting fiscal imbalance using difference-in-differences model. Research results show that paired-aiding horizontal transfer payment is beneficial for reducing vertical fiscal imbalance; after receiving paired-aiding horizontal transfer payment, the per capita financial resources in underdeveloped areas has increased, and horizontal fiscal imbalance has been alleviated. After conducting a series of robustness tests, this conclusion still holds. This paper further analyzes the different impacts of paired-aiding horizontal transfer payment on fiscal imbalance from the perspective of economic development level. It is found that compared with regions with weak economic foundations, the policy effect of paired-aiding horizontal transfer payment is stronger in regions with relatively developed economic conditions.

This paper not only provides new evidence for the functional research of paired-aiding horizontal transfer payment,but also provides theoretical reference for promoting the construction of a Chinese-style horizontal transfer payment system,which contributes to the adjustment and improvement of relevant policies.

Key words:paired-aiding; horizontal transfer payment; fiscal imbalance; difference-in-differences model

(責任编辑:巴红静)

[DOI]10.19654/j.cnki.cjwtyj.2023.10.005

[引用格式]孙开,牛晓艳,张磊.对口支援横向转移支付能够矫正财政失衡吗?——基于双重差分模型的实证研究[J].财经问题研究,2023(10):80-93.

① 广义的转移支付既包括纵向转移支付也包括横向转移支付,财政学界研究的转移支付通常是指中央对地方的自上而下的纵向转移支付,本文表述为纵向转移支付是为与横向转移支付作出区分。

① 2010年,中央确定对口援疆中各支援地政府财政资金投入规模与增长办法为:参照地方财政一般预算收入(扣除部分有专门用途的收入项目)的0.3%—0.6%测算,上年地方财政一般预算收入增长率高于8%,当年对口支援资金量按8%递增;低于8%,按照实际增长率递增;负增长时,除发生特大自然灾害以外,按上年对口支援资金量安排。

① 参与对口支援横向转移支付的地方政府制定了管理办法,如《上海援滇专项资金管理办法》(云财农〔2022〕282号),《粤黔东西部协作资金管理办法》(黔乡振发〔2021〕2号)等,对资金使用范围、项目管理、资金拨付和资金监管作出了详细规定。

② 例如,2017年,国务院扶贫开发领导小组印发的《东西部扶贫协作考核办法(试行)》(国开发〔2017〕6号)中指出,要对支援地财政资金投入增长情况以及受援地财政资金整合、管理和使用效益进行考核。

① 需要特别说明的是,2010年以后,我国经历了几次重要的财税改革,这对纵向财政失衡或横向财政失衡产生了直接影响。例如,2010年,《财政部、国家税务总局关于印发〈新疆原油天然气资源税改革若干问题的规定〉的通知》,以新疆为试点地区,对原油和天然气实行从价计征。同年12月,中央将试点范围扩大到西部12省份,全面实施原油、天然气的从价计征改革。油气资源税改革可以增加西部资源丰富地区的财政收入,在一定程度上调节区域间的收入差距。2012年,我国分区域、分阶段、分行业推行“营改增”,东部地区率先在部分行业试点;2013年开始向全国推广,西部地区各省份同步实行“营改增”;2016年,为进一步理顺“营改增”后中央与地方收入划分关系,所有行业的增值税收入在中央与地方政府之间进行“五五分成”。笔者注意到,虽然这些改革会影响财政失衡,但本文的研究样本已限定在西部地区,考察期内实验组与对照组同时间执行相关政策,满足双重差分模型政策环境一致性的要求。

① 根据各援疆省份政府公开数据整理所得。