医保数据共享对险种有何影响

2023-11-01胡翔等

胡翔 等

医保数据共享放开可以打破医疗的“信息孤岛”,加速推进商业保险公司融入医保体系链,赋能保险公司从产品开发、精算定价、承保核保、核赔风控和医疗支持全链条价值提升。

随着“数据二十条”颁布、国家数据局组建、各地积极探索数据要素放开,中国数据要素市场化建设持续推进。鉴于全国统一的医保数据量大、更新快、价值大,医保数据要素具备率先流通、应用潜力。

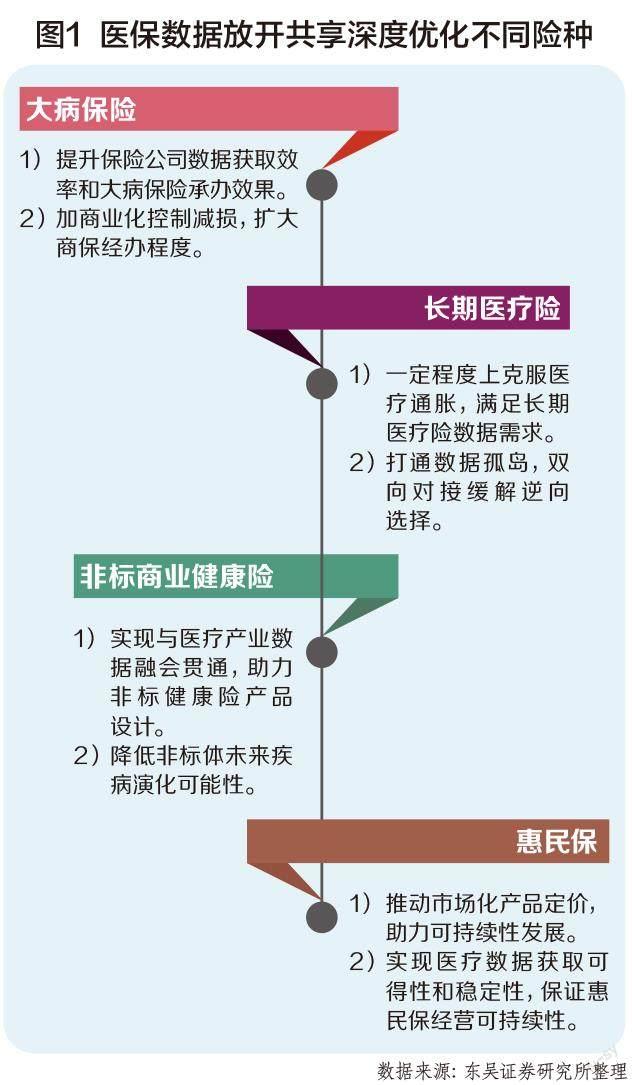

医保数据共享放开可以打破医疗的“信息孤岛”,加速推进商业保险公司融入医保体系链,赋能保险公司从产品开发、精算定价、承保核保、核赔风控和医疗支持全链条价值提升。本文着重探讨医保数据共享放开对具体险种的影响(图1)。

大病保险:提升承办效果

大病保险是基本医疗保障制度的拓展和延伸,是对大病患者发生的高额医疗费用给予进一步保障的制度性安排。目前大病保险主要由政府主导采用医保基金向商业保险机构购买大病保险的方式承办,大病保险也是商业保险公司参与基本医保过程中的常见模式。

根据2021年末原银保监会发布的《关于调整保险公司总公司城乡居民大病保险名单的公告》,当前共有26家保险公司具有大病保险经营资质,其中人身险公司14家,财产险公司12家。

但当下商业保险公司承保大病保险的时间较短且执行自主权有限,承保效果仍有待提升。按照现行规定,商业保险公司经营“大病保险”遵循的是“收支平衡、保本微利”的原则,盈余较多的时候往往需要上缴,而亏损的时候却没有补偿。

参与大病保险经营的保险公司寄望于通过开展“二次销售”,但在实际经营中,由于险企实际介入程度不高,更多是扮演了一个出纳的角色,各地医保局对“二次销售”的态度并不明确支持。因此,参与大病保险经营的保险公司实际能获益的往往是间接的政府资源以及当地政保业务。

基于大病保险涉及多方主体,信息共享十分必要,医疗数据共享是推动大病保险发展的必要条件。

数据共享放开可以使得保险公司提高数据获取效率,并利用相关疾病支出数据分析并评估当地居民的健康风险,有利于为后续风险控制及大病保险产品设计提供依据。

另外医疗数据共享放开保障了商业保险公司获取数据的稳定性和长期性,可以充分发挥数据收集和分析能力优势,提升大病保险承办效果。在商业保险公司获取更多有效医保数据后,在保障流程中的资金管理、理赔风控等方面可以更好发挥保险公司经办及控费专业优势,推动保险公司进场大病保险医保管理。同时,商业保险公司的参与也将辅助医保降低资源浪费,在保障合力基础上实现监督合力。

长期医疗险:缓解逆向选择及道德风险

当前国内医疗险,绝大部分为1年期业务,长期医疗险产品较少,不能有效满足人民群众长期健康保障需求。

此前保险公司不愿意设计长期医疗险,一是因为医疗费用通胀不可控——长期医疗险的设计与定价有赖于对医疗大数据的精算与分析,即使行业内有理赔数据,但没有足够的医疗费用通胀数据,在此情况下,产品定价与实际风险背离,可能导致赔付率高,影响盈利。

二是医院接入合作深度不足——主要表现为医院、医保与商业保险公司共享放开信息意愿较低、共享信息成本较高、数据共享放开痛点较多等。

医疗险以发病率、医疗费用的支出金额为定价依据,长期医疗险的设计与定价有赖于对医疗大数据的精算与分析,医疗数据共享放开有利于克服保险公司数据获取难、数据质量不稳定等缺点,满足长期医疗险后续产品定价对长期性、综合性、針对性医疗数据支持需求。

医保数据共享放开打通了数据孤岛,双向对接缓解逆向选择及道德风险。长期医疗险在落实过程中存在逆向选择及道德风险问题,一个核心因素在于与各家医疗机构的数据尚未打通。可利用医疗数据建立商业健康保险大数据系统,与社会医保数据库完成对接,而后由国家卫生管理部门或医保管理部门进行医疗系统大数据的营运管理,保险监管负责行业数据库的运营管理、双向对接。

保险公司可利用其专业技术优势,通过获取脱敏个人电子健康档案介入医疗服务控费,对用户人群实现有效划分、风险评估,进而实现动态定价、个性化定价,抑制逆向选择及道德风险,实现产品定价与实际风险趋同,有效控费并保障盈利性。

此外,非标商业健康险对全面性、综合性、长期性医疗数据支持有更高的需求,而医疗数据共享将有利于保险公司打通数据孤岛,实现与医疗产业数据与经验在行业间融会贯通,助力保险公司更好地设计非标健康险产品。

而在非标体风险管理上,高质量医疗数据共享有利于结合保险公司风险管理专业优势加强未来风险管控,在特殊病种、特殊人群上加强有针对性全病程健康管理,降低非标体未来疾病演化可能性。

惠民保:打破“不可能三角”

2020年以来各地城市定制型商业医疗保险(惠民保)业务如雨后春笋般在各地开花。但此前,保险公司在保险定价过程中所需要结合参保人的医保信息(大病就诊记录、用药情况、医保账户余额等)可得性较低。

医疗数据共享有利于提供保险公司满足市场化参与保险经营的数据基础,通过覆盖全民的医保信息系统,实现参保信息实时动态查询,提升保险公司经营惠民保及产品设计的可持续性。

在产品定价方面,医疗数据共享可以降低部分保险公司不合理压低价格等恶意竞争行为,根据可得数据合理预估投保规模、做好保费测算和后续方案制定,产品设计流程科学化、市场化。

在保险公司盈利方面,医疗数据共享有利于在一定程度上打破惠民保发展的“不可能三角”,即“医保局主导,政府指导”、“居民普惠受益”与“保险公司盈利”之间的博弈,脱敏医疗数据共享有利于提升保险公司更深入参与医保体系建设、提升话语权,在续保条款、浮动费率、投保范围上做出更符合商业保险的承保设定,在更精细定价的基础上提升保险公司盈利性。

* 作者为东吴证券研究所分析师