上市公司财务收入舞弊分析

2023-10-23郭颖王倩

郭颖 王倩

摘 要:近年来,财务舞弊事件层出不穷,使得投资人市场信心下降,政府对财务舞弊的关注度也不断提升。本文先以我国2018—2022年因财务舞弊而被中国证监会处罚的上市公司为样本,分析舞弊主要手法;其次,采用案例分析法,以东方金钰为例分析其舞弊迹象;最后,基于上述分析提出建议,以期对识别和防范收入舞弊产生一定的借鉴意义,减少财务舞弊的发生。

关键词:财务舞弊;舞弊手段;舞弊迹象

近年来,财务舞弊事件层出不穷,只要公司预期财务舞弊收益大于其成本,公司就可能会进行财务舞弊。为此,本文基于2018—2022年因财务舞弊受到中国证监会处罚的公司,对其舞弊手段进行分析,再运用案例分析法,对东方金钰的舞弊迹象进行具体分析,并提出相关建议,以供参考。

一、财务舞弊手段分析

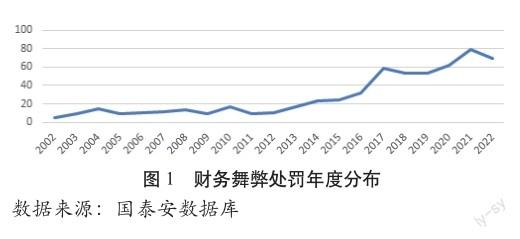

如图1所示,从2002年到2022年,被处罚的财务舞弊公司总体呈上升趋势,这反映出国家相关部门对公司财务舞弊的监管力度不断加大。当经济处于上行周期时,财务造假可能较为容易被掩盖,但是当经济处于下行周期时,财务造假则更容易被暴露[1]。此外,由于商业模式创新难,企业所遭受的转型升级压力不断加大,企业为此不惜代价收购兼并、进行对赌协议、股权质押等,再加上保壳和再融资的压力,使企业财务造假的动机更加强烈。造假企业数量增加,同时,国家对其监管力度的不断加大,使得受到处罚的财务舞弊公司数量增加。

近年来,财务舞弊手法呈联动化、隐蔽化趋势[2],本文对2018—2022年间中国证监会对财务舞弊公司的处罚情况进行梳理,分析汇总公司舞弊的手段特征。从表1中可以看出,财务舞弊的主要目的还是为了粉饰利润表,因此收入舞弊成为重灾区。

本文将收入舞弊按照会计操纵和交易造假两种类型进行进一步的区分,结果显示,有超半数的公司涉及交易造假,经研究表明,交易造假类财务舞弊的背后往往伴随着上下游交易对象的合谋与通同舞弊[3]。本文选取东方金钰这一案例为基础,分析收入舞弊迹象。

二、财务舞弊案例分析

(一)案件回顾

东方金钰作为典型的收入舞弊,通过对其进行深入分析,可以进一步了解公司协同关联方虚构交易的隐蔽性以及体内资金体外化的迹象。在2016年、2017年以及2018年为了使业绩任务达标,通过伪造合同、虚构交易等手段,累计虚增利润3.6亿元。2021年,东方金钰被终止上市。对其具体处罚如表2所示:

(二)舞弊迹象

只要公司进行财务舞弊,那么必然会出现一些异常迹象,本文站在事前的角度,结合金一文化以及秋林集团两家公司作为同行业对比,对东方金钰表现异常的财务数据进行分析。

1. 收入增长率及相关指标异常

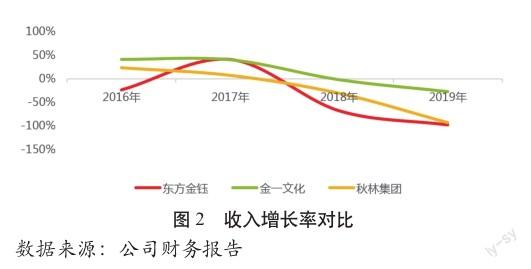

如图2所示,在2016年到2019年间,金一文化以及秋林集团的收入增长率呈下降趋势,但是东方金钰的收入增长率却在2017年有较大幅度的增长,收入增长率从2016年的 -24%上涨到41%,与此同时,该年度公司的收入结构并没有发生明显的变化。

此外,东方金钰的人均产值远高于同行业,但是根据财报统计,相较于行业10万元的薪酬均值,东方金钰约7万元的人均薪酬又过低,这一数据明显异常,合理怀疑其存在虚假交易。

2. 存货及利润异常

东方金钰的产品主要是黄金制品、翡翠原石及翡翠制品,从表3中可以看出,在2016—2018年间,珠宝玉石占比逐渐增大,其主要销售产品为翡翠以及翡翠原石。黄金成本追溯较为容易,但是翡翠定价的主观因素较大,核查程度要难于黄金。那么翡翠销售占比的增加,是公司经营战略调整,还是为了调节利润虚增收入,应成为舞弊核实的重点关注对象。

与此同时,从2016年起,东方金钰的货币资金就出现大幅度下跌,应收账款的占比也从2016年起开始逐渐增加,而且根据财报显示,货币资金的大幅度减少主要是用于购买存货,也就是说,东方金钰的货币资金、收入以及利润等,都被存货“吸收”了,因此要重点关注产品是否存在期末产成品结存单位成本是否偏高、成本结转完整性是否合理[4]。

3. 小贷业务中存在多起逾期业务

东方金钰于2017年成立金钰小贷,开展贷款业务,但是该项业务自成立以来为公司带来的收入占比一直较低,而且发生了多起逾期业务。截至2019年底,公司发放的贷款已经全部发生逾期,这对公司造成了巨大的影响,使得东方金钰2019年的毛利率相较于上一年度同期减少了超过50个百分点。与此同时,公司对于这种异常的业务逾期现象并没有采取积极的措施,只是象征性地发布了催收函。为此,监管机构多次发布问询函,要求公司披露相关客户信息以及是否存在关联关系,但是公司对于问询函并没有及时回复,而是采取一种消极的态度一拖再拖。

(三)应对措施

1. 优化股权结构,加强内部控制

在上市公司的舞弊案例中,“一股独大”的管理模式为企业的舞弊提供了机会,这也就提醒公司应该注意自己的股权结构的优化,合理的股权结构可以降低企业舞弊的可能性。首先,公司可以通过引进战略投资者的方式优化股权结构,或者实施产权置换,增加股权多元化,组成公司战略同盟或者利益共同体,通过公司章程将风险承担度与决策参与度相关联,促进决策的合理性以及合规性。其次,公司还应该建立健全的内部控制体系,重点关注关联方交易情况,同时也要坚持不相容职务原则,从源头上控制舞弊的发生。

2. 推进数字化审计,增加舞弊暴露可能性

收入舞弊中最常见的手法就是通过关联方交易,虚构客户或者供应商,采用签订虚假合同的方式,实现体内资金体外化,这则要加强对隐性关联方的审计[5]。这种实现资金流闭环的舞弊也给监管人员的审计工作带来了较大的挑战,要识别这类收入舞弊行为,推进数字化审计进程是必不可少的。区块链技术的去中心化模式,平等节点确保了数据安全,其不可复制性以及不可篡改性可以在最大程度上防止舞弊的发生,公司落实区块链技术的运用,可以提高企业财务信息透明度,不仅有利于企业进行市场融资,也有利于增加市场监管穿透力,促进信息共享。

(作者单位:河北经贸大学会计学院)

参考文献:

[1] 黄世忠,上市公司财务造假的八因八策[J].财务与会计,2019(16):4-11.

[2] 叶钦华,黄世忠,叶凡,徐珊.严监管下的财务舞弊分析——基于2020~2021年的舞弊样本[J].财会月刊,2022(13):10-15.

[3] 黄世忠,叶钦华,徐珊,叶凡.2010~2019年中国上市公司财务舞弊分析[J].财会月刊,2020(14):153-160.

[4] 叶钦华,叶凡,黄世忠.收入舞弊的识别与应对——基于东方金钰交易造假的案例分析[J].财务与会计,2021(15):36-40.

[5] 傅颀,刘馨,赵子怡.上市公司收入舞弊识别与应对——基于索菱股份的案例分析[J].財会通讯,2023(09):122-127.