抗前列腺癌雄激素受体拮抗剂研究进展及市场分析

2023-10-20王红莲王宁宁褚定军

王红莲,王宁宁,褚定军

(奥锐特药业股份有限公司,浙江 台州 317200)

世界卫生组织数据显示2020 年全球男性新发癌症10 065 305 例,其中前列腺癌1 414 259 例,发病率仅次于肺癌,位居第2[1];2020 年全球男性癌症死亡5 528 810 例,其中前列腺癌死亡375 304 例,占男性全身恶性肿瘤死亡病例数的6.8%,死亡率位居第5,见图1[2]。

图1 2020 年全球男性癌症发病率和死亡率[2]Figure 1 Global rates of incidence and mortality of male cancers in 2020[2]

最新数据显示,预计2023 年美国有1 958 310例新发癌症病例和609 820 例癌症死亡病例,其中新发前列腺癌288 300 例,占所有新发癌症病例的14.7%,因前列腺癌死亡34 700 例,占所有癌症死亡人数的5.7%[3]。2020 年中国前列腺癌新增病例115 426 人,死亡病例51 094 人[2]。另有数据显示,中国的前列腺癌发病率较欧美国家低[4],这与检出率低有关。随着我国人口老龄化、人民生活方式的改变、前列腺癌特异性抗原等前列腺癌筛查方式的普及和应用,我国前列腺癌的发病率和死亡率均将呈现逐年上升趋势[5]。

前列腺癌的治疗方法包括手术切除、免疫治疗、化疗和雄激素剥夺治疗(androgen deprivation therapy,ADT)等[6]。雄激素能够刺激癌细胞生长,因此前列腺癌有雄激素依赖的生长特性[7],将体内循环睾酮降低到“去势水平”的ADT,是晚期前列腺癌最主要的治疗方式之一。ADT 包括手术去势(双侧睾丸切除术)和药物去势。药物去势的原理是通过影响下丘脑-垂体-性腺轴,抑制睾丸分泌雄激素,使雄激素下降到去势水平导致癌细胞增殖减少,随后诱导凋亡,从而达到延缓疾病进展的目的[8]。常用去势药物包括促黄体素释放激素(luteinizing hormone releasing hormone,LHRH)激动剂和LHRH 拮抗剂[8]。亮丙瑞林、戈舍瑞林、曲普瑞林等是临床上常用的LHRH 激动剂,可阻断下丘脑对脑垂体的调控,抑制脑垂体分泌促黄体激素,进而阻断睾丸分泌雄激素,从而达到降低睾酮水平的目的。地加瑞克是临床上常用的LHRH 拮抗剂,可竞争性地结合垂体促性腺激素释放激素,从而快速减少促性腺激素、促黄体激素、促卵泡激素的释放,并抑制睾丸分泌睾酮。ADT 疗法在治疗初期能够使前列腺体退化并缩小前列腺肿瘤体积,但在接受治疗约2 年后,ADT 会导致肿瘤细胞变异,绝大多数患者会复发,出现药物抵抗,疾病进展为去势抵抗性前列腺癌(castration resistant prostate cancer,CRPC)。研究发现,CRPC 的发生发展主要与雄激素受体(androgen receptor,AR)信号通路相关,发生频率最高的基因异常类型是AR基因异常,包括AR 过表达、雄激素局部合成、产生AR 剪接体以及生长因子和细胞因子激活AR 等[9],这些变异使得肿瘤细胞可在极低浓度雄激素条件下继续生长[10]。AR 拮抗剂可通过抑制AR 激活、核转位,阻断AR 信号通路,达到缓解CRPC 进展的目的。

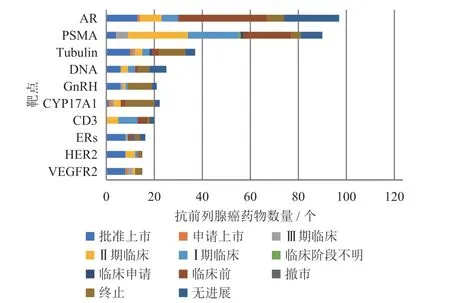

近年来,对抗前列腺癌药物的研究从雄激素生物合成过程中的酶到AR,都有一定程度的进展和突破。目前AR 是全球抗前列腺癌药物研究领域最热门的研究靶点(见图2)。

图2 全球抗前列腺癌药物关注靶点TOP10Figure 2 TOP10 targets for anti-prostate cancer drugs in the world

根据化学结构的不同,可以将AR 拮抗剂分为甾体类和非甾体类抗雄激素药物[11]。综述主要将针对抗前列腺癌AR 拮抗剂的研究进展及市场销售情况进行简述。

1 抗前列腺癌雄激素受体拮抗剂研究进展

1.1 第1 代雄激素受体拮抗剂

甾体类抗雄激素代表药物主要是醋酸环丙孕酮(cyproterone acetate)、氯地孕酮(chlormadinone)、烯丙雌醇(allylestrenol),这些药物具有拮抗活性较弱、口服生物利用度低、组织选择性较差等缺点,且易产生肝脏毒性并与其他类固醇受体产生交叉反应,在临床应用上受到限制,目前已较少应用,逐渐被非甾体类AR 拮抗剂取代[12]。

氟他胺(flutamide)是最早发现的非甾体类AR拮抗剂,1967 年由先灵葆雅公司(2009 年被默沙东收购)合成,起初用于抑菌,后偶然发现该药具有AR 拮抗剂作用。氟他胺于1989 年在美国获批上市,该药为前体药物,代谢为羟基氟他胺后将产生抗雄性激素活性[13-14]。据报道,长期服用氟他胺会产生耐药性,T877A 突变以及双重突变W741C/T877A和F876L/T877A 均会使氟他胺和羟基氟他胺产生激动活性,转而促进肿瘤生长,引发CRPC[15]。此外,氟他胺用于治疗前列腺癌时一般需要高剂量给药,这将导致严重的肝脏毒性[12]。

尼鲁米特(nilutamide)最早于1987 年在法国上市,常与手术或药物去势联合使用。在已接受去势治疗的前列腺癌患者中,尼鲁米特与促性腺激素释放激素(gonadotropin-releasing hormone,GnRH)激动剂联合使用,比单独使用GnRH激动剂客观响应率更好,骨痛改善效果更明显且肿瘤标志物更加正常化[14]。研究发现,尼鲁米特对T877A 突变体表现出激动活性,转而促进肿瘤生长,引发CRPC[16]。此外,该药也存在肝脏毒性,但毒性小于氟他胺[12]。

外周选择性AR 拮抗剂比卡鲁胺(bicalutamide)最早于1995 年在英国和美国上市。研究发现,比卡鲁胺对W741C 突变体表现出激动活性,转而促进肿瘤生长,引发CRPC[16]。比卡鲁胺的肝脏毒性低于氟他胺和尼鲁米特[12]。比卡鲁胺对AR 的亲和力是氟他胺的4 倍,是尼鲁米特的5 倍,因此拮抗活性更强,更能抑制受体功能以及前列腺癌细胞的生长[17]。

氟他胺、尼鲁米特和比卡鲁胺通常在给药6 个月内出现耐药[16]。AR 的过表达,突变如T877A 突变、W741C 突变等会导致氟他胺等AR 拮抗剂转换为AR 激动剂,促进肿瘤的生长,从而产生耐药。

1.2 第2 代雄激素受体拮抗剂

第2 代非甾体AR 拮抗剂主要包括恩扎卢胺(enzalutamide)、阿帕他胺(apalutamide)、达罗他胺(darolutamide)等。

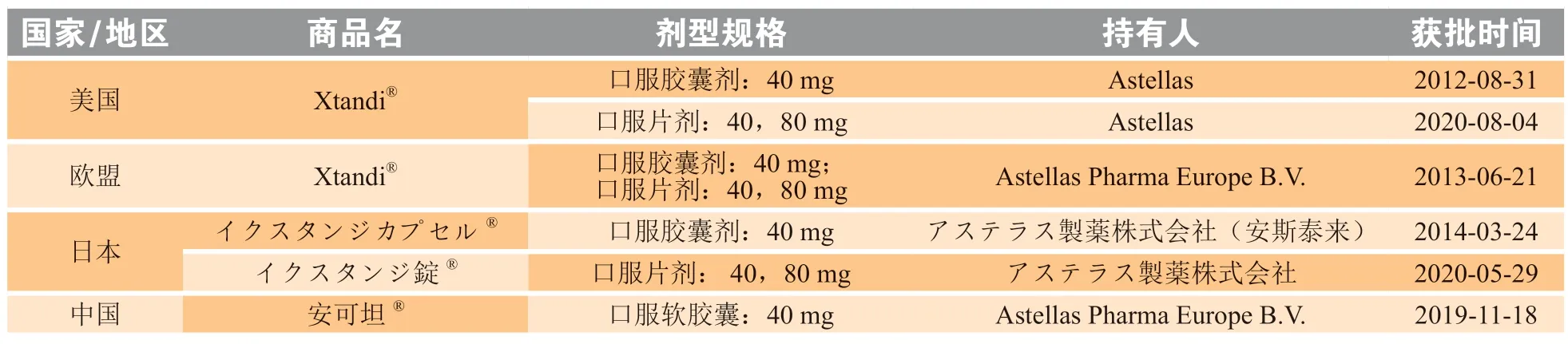

1.2.1 恩扎卢胺恩扎卢胺由Medivation(后被辉瑞收购)和安斯泰来(Astellas)联合开发,是首个获批上市的第2 代AR 拮抗剂,先后在美国、欧盟、日本和中国获批用于治疗前列腺癌,包括转移性去势敏感性前列腺癌(metastatic castration-sensitive prostate cancer,mCSPC)、转移性内分泌治疗敏感性前列腺癌(metastatic hormone-sensitive prostate cancer,mHSPC)、转移性前列腺癌(metastatic prostate cancer,mPCa)和CRPC[18-21]。用法为每日次,每次口服160 mg [4 粒×40 mg(胶囊)或4 片×40 mg(片剂)或2 片×80 mg(片剂)][18](见表1)。

表1 恩扎卢胺各国获批情况Table 1 Approval status of enzalutamide by country

恩扎卢胺不仅可以竞争性地抑制雄激素与AR的结合,还可以削弱AR 的核定位能力以及干扰AR 复合物与DNA 的结合。其主要代谢物N-去甲基恩扎卢胺的体外活性与恩扎卢胺相似。体外研究9785-PH-0004 数据显示,在二氢睾酮诱导的人前列腺癌细胞LNCaP(lymph node-derived carcinoma of the prostate)、W741C 突变的LNCaP 增殖中,恩扎卢胺的IC50分别为93 和100 nmol·L-1,而比卡鲁胺可以抑制二氢睾酮诱导的LNCaP 增殖(IC50=780 nmol·L-1),但无法抑制W741C 突变的LNCaP 增殖,说明恩扎卢胺在抑制前列腺癌细胞增殖并诱导凋亡方面的表现显著优于比卡鲁胺。CRPC 小鼠异种移植模型实验数据显示,在给药第28 天时,Vehicle(赋形剂、载体,在药学领域中常用于表示构成药物或抗原的除主药以外的无活性液体或流体状物质,也可称为辅料)组和恩扎卢胺1,10,50 mg·kg-1剂量组的肿瘤体积平均值分别为348,202,133 和62 mm3,结果表明恩扎卢胺能够缩小肿瘤体积,并表现出剂量依赖性[22]。恩扎卢胺对AR 的亲和力高,是第1 代AR 拮抗剂比卡鲁胺的5~ 8 倍,且没有激动剂活性[23]。

恩扎卢胺的临床试验AFFIRM 报告0.9%的患者发生癫痫,这可能与剂量依赖性、药物易通过血脑屏障抑制γ-氨基丁酸a 型受体(γ-aminobutyric acid a,GABAa)有关。因此,高危癫痫患者不建议使用恩扎卢胺[18,24-25]。

1.2.2 阿帕他胺阿帕他胺由强生公司研发,是通过对恩扎卢胺结构优化筛选得到的第2 代非甾体AR拮抗剂。阿帕他胺先后在美国、欧盟、日本和中国获批上市,可用于治疗mCSPC,mHSPC 和mPCa,且该药是美国和中国首个获批治疗非转移性去势抵抗性前列腺癌(non-metastatic castration-resistant prostate cancer,nmCRPC)的药物[26-29]。用法为每日1 次,每次240 mg(4 片×60 mg)[26](见表2)。

表2 阿帕他胺各国获批情况Table 2 Approval status of apalutamide by country

阿帕他胺可直接与AR 的配体结合域结合,抑制AR 核转位且干扰AR 与DNA 结合,并阻碍AR 介导的转录。体外转录报告显示,阿帕他胺的主要代谢产物N-去甲基阿帕他胺是一种效力较弱的AR 拮抗剂,其活性是阿帕他胺的1/3。阿帕他胺作用于人前列腺癌细胞 VCaP(vertebra-derived carcinoma of the prostate)7 天后显示,阿帕他胺不能刺激VCaP 增殖,并能拮抗合成雄激素R1881 对VCaP 的增殖作用,表明该药可抑制VCaP 增殖,同时没有明显的激活作用。阿帕他胺对AR 过表达的LNCaP 的IC50为16 nmol·L-1,可促进肿瘤细胞的凋亡。体内试验中,给携带LNCaP/AR-Luc 异种移植肿瘤的去势雄性免疫缺陷小鼠连续服用Vehicle 或阿帕他胺片(10 mg·kg-1·d-1)。用药第28 天时,与初始肿瘤体积相比,Vehicle 组(n=9)中7 只小鼠的肿瘤体积增大,阿帕他胺组(n=10)中8 只小鼠的肿瘤体积减小50%以上[30]。

小鼠大脑皮质胞膜匀浆试验显示,阿帕他胺在中枢神经系统中的浓度为恩扎卢胺的1/4,表明阿帕他胺的癫痫发作等中枢神经系统毒性事件发生率更低,安全性更好,相较于恩扎卢胺,癫痫的副作用大大降低[25,31]。目前强生公司正在开展阿帕他胺与恩扎卢胺针对激素敏感性前列腺癌的临床试验对比(临床试验编号:NCT04409288),后续阿帕他胺有可能作为恩扎卢胺的替代品成为治疗这一适应证的一线用药。

1.2.3 达罗他胺达罗他胺由芬兰奥立安集团与拜耳联合开发,先后在美国、日本、欧盟和中国获批上市用于治疗nmCRPC,mHSPC 和mPCa[32-34]。用法为每日2 次,每次600 mg(2 片×300 mg)[32](见表3)。

表3 达罗他胺各国获批情况Table 3 Approval status of darotamine by country

达罗他胺与AR 亲和力高,与神经递质GABA的受体亲和力低,血脑屏障透过率低,对体内代谢酶影响小,药物相互作用可能性小。

达罗他胺可以竞争性地抑制雄激素与AR结合、AR 核转位和AR 介导的转录。达罗他胺是F876L,W741L 和T877A 等多个AR 突变体的完全拮抗剂。F876L 能够导致恩扎卢胺、阿帕他胺对AR 由抑制作用逆转为激动作用,达罗他胺则克服了F876L 突变(IC50=66 nmol·L-1),与该药对野生型AR 的抑制作用相近(IC50=65 nmol·L-1)[35]。

达罗他胺的主要代谢产物是酮基达罗他胺,后者的体外活性与达罗他胺相似[32]。体外研究(编号:10000135)数据显示,达罗他胺、酮基达罗他胺均可抑制雄激素诱导的前列腺癌细胞VCaP 增殖,IC50分别为230 和170 nmol·L-1。在VCaP 异种移植小鼠模型中开展的体内研究(编号:09000124)数据显示,经口给予达罗他胺[连续37 天每日给药1次(46%)或2 次(67%),每次50 mg·kg-1)],可显著抑制肿瘤生长;此外,达罗他胺能够延缓免疫缺陷裸鼠睾丸切除术后VCaP 肿瘤细胞的再生长。在雄性裸鼠前列腺癌原位肿瘤模型中开展的体内研究(编号:0909TM04-R-9760)表明,经口给予达罗他胺(每日2 次,每次50 mg·kg-1,连续3周)可使前列腺癌肿瘤体积显著缩小[124 mm3vs314 mm3(Vehicle 组)][35]。

相对于其他第2 代AR 拮抗剂,达罗他胺对AR拮抗剂耐药的nmCRPC 患者安全性高,耐受性好[36]。

1.2.4 瑞维鲁胺恒瑞医药研发的1 类新药瑞维鲁胺(rezvilutamide),是2022 年6 月国内首个获批上市的自主研发第2 代AR 拮抗剂,商品名为艾瑞恩®(口服片剂:80 mg),用于联合ADT 治疗高瘤负荷的mHSPC。用法为每日1 次,每次240 mg(3 片×80 mg)[37]。

瑞维鲁胺因结构中引入了双羟基,亲水性得到提高,相比于恩扎卢胺,具有更高的血浆暴露量和更低的血脑屏障透过率,故神经毒性降低,诱发癫痫发作的风险显著降低[38]。

1.2.5 在研药物目前,除了已上市的氟他胺、尼鲁米特、恩扎卢胺、阿帕他胺等,还有较多其他在研的AR 拮抗剂。

德恩鲁胺(deuterated enzalutamide)是由海创药业研发的1 类新药,是恩扎卢胺的氘代化合物,作为AR 拮抗剂,能够竞争性抑制雄激素与AR结合。

2023 年3 月23 日,海创药业公告显示德恩鲁胺的新药上市申请已获中国国家药品监督管理局(National Medical Products Administration,NMPA)受理,用于经醋酸阿比特龙或多西他赛治疗失败,不可耐受或不适合多西他赛治疗的mCRPC患者[39]。

德恩鲁胺对前列腺癌的生长抑制作用明显优于恩扎卢胺;作为恩扎卢胺的氘代药物,氘代后药物代谢减缓,活性药物的暴露量增加,临床拟用剂量为恩扎卢胺的一半,用药依从性更好;动物体内药代动力学表明,相比恩扎卢胺,德恩鲁胺吸收更好,血液浓度更高。德恩鲁胺目前已开展的临床研究中尚未观察到癫痫事件,与恩扎卢胺相比有较好的安全性[39]。

除申请上市的德恩鲁胺外,处于临床研究阶段的AR 拮抗剂还有普克鲁胺、PDMX-1001 等(见表4)。

表4 临床在研抗前列腺癌雄激素受体拮抗剂Table 4 Androgen receptor antagonists for the treatment of prostate cancer under clinical research

2 抗前列腺癌雄激素受体拮抗剂市场分析

2.1 全球市场分析

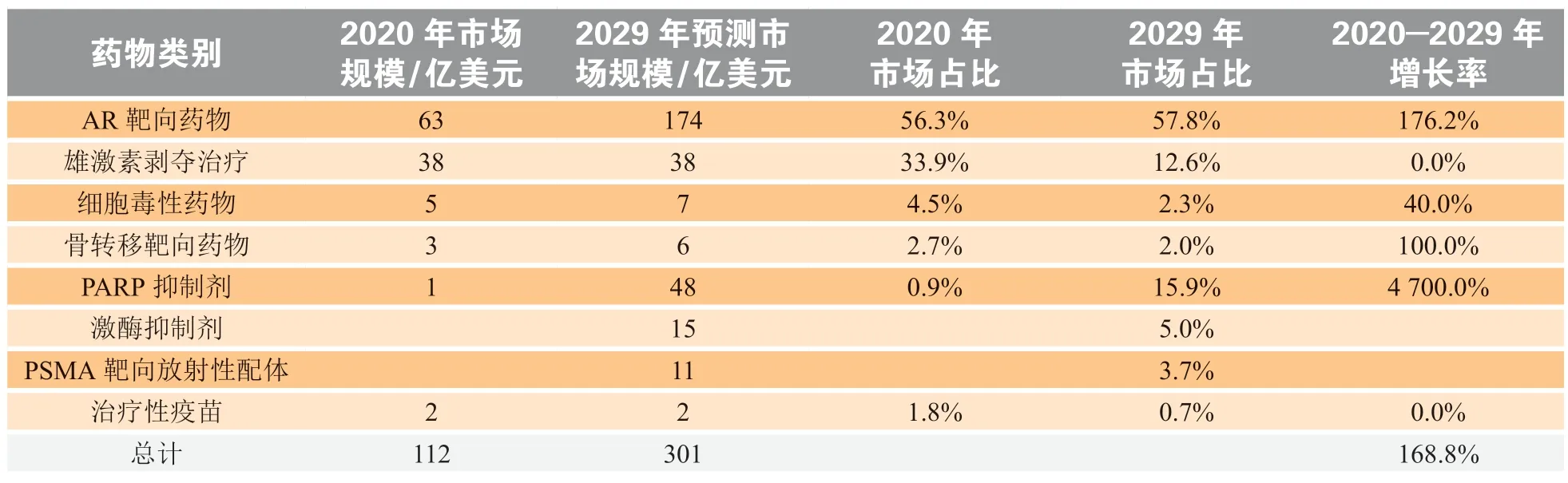

2020 年,美国、法国、德国、意大利、西班牙、英国和日本等7 个主要市场的抗前列腺癌药物市场规模约112 亿美元,其中,AR 靶向药物(以AR 拮抗剂为主)约占销售总额的56.3%。此外,即使2020—2029 年可能面临产品专利到期、仿制药竞争等问题,仍预计抗前列腺癌药物市场将以每年11.6%的速度增长,到2029 年达到301 亿美元的市场规模(见表5)。

表5 抗前列腺癌药物市场规模情况(按照2029 年市场占比排序)[40]Table 5 Anti-prostate cancer drug market size (by market share 2029)[40]

到2029 年,AR 靶向药物仍然是抗前列腺癌药物领域的主要产品,其销售额预计达到174 亿美元,约占总额58%。预计恩扎卢胺、阿帕他胺等AR 拮抗剂将在2029 年成为抗前列腺癌药物领域市场份额最大的产品,主要市场总销售额约142 亿美元,分别占整个抗前列腺癌药物市场销售额和AR 靶向药物销售额的47%和82%[40]。

第1 代AR 拮抗剂由于安全性等问题,原有市场正被第2 代AR 拮抗剂逐渐取代。恩扎卢胺作为第2 代AR 拮抗剂的首个上市品种,2022 年全球销售额已高达59.6 亿美元。恩扎卢胺、阿帕他胺和达罗他胺3 个品种2022 年全球总销售额已达到84 亿美元,随着药物市场推广及用药人群增多,第2 代AR 拮抗剂市场会有更大的增长空间。

2.2 国内市场分析

2.2.1 第1 代雄激素受体拮抗剂市场分析氟他胺片/胶囊有保加利亚ACTAVIS EAD、江苏天士力帝益药业有限公司、上海复旦复华药业有限公司3 家公司获NMPA 批准上市,无其他公司开展临床试验或申报生产。尼鲁米特片未在中国上市,现阶段也没有公司开展临床试验或申报生产。比卡鲁胺片/胶囊有阿斯利康、上海朝晖药业有限公司、浙江海正药业股份有限公司、上海复旦复华药业有限公司、山西振东制药股份有限公司5 家公司获NMPA 批准上市,南京顺欣制药有限公司以及扬子江药业集团有限公司正在申报生产。

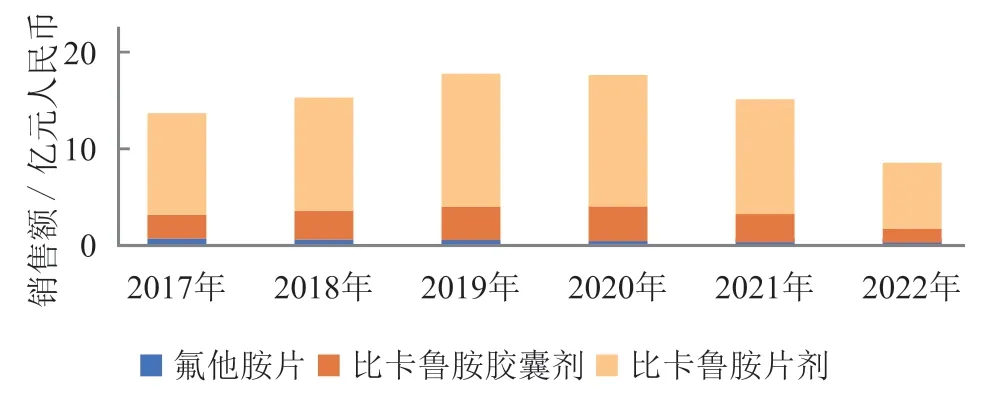

从销售方面来看,目前国内第1 代AR 拮抗剂仅氟他胺片、比卡鲁胺片、比卡鲁胺胶囊在售,整体的销售额近几年呈下降趋势,全年销售额已从2019 年巅峰时期的17.9 亿元人民币降至2022 年的8.6 亿元人民币(见图3)。

图3 第1代雄激素受体拮抗剂国内销售额情况(医院数据,单位:亿元人民币)Figure 3 Domestic sales of first-generation androgen receptor antagonists (hospital data,unit:100 million RMB)

整体来看,国内公司对于第1 代AR 拮抗剂的关注较少,预计将被第2 代AR 拮抗剂逐步替代。

2.2.2 第2 代雄激素受体拮抗剂市场分析恩扎卢胺软胶囊有4 家公司已获NMPA 批准上市,分别为安斯泰来、齐鲁制药有限公司、四川科伦药业股份有限公司和江苏豪森药业集团有限公司。江西青峰药业有限公司、宜昌人福药业有限责任公司和沈阳红旗制药有限公司3 家公司正在申报生产;瑞迪博士(北京)药业有限公司已完成生物等效性试验,山西振东制药股份有限公司正在开展生物等效性试验。恩扎卢胺软胶囊已被纳入2022 版国家医保乙类[41]。

阿帕他胺片现阶段只有原研Janssen-Cilag International NV/杨森获NMPA 批准上市,四川科伦药业股份有限公司已完成生物等效性试验,齐鲁制药(海南)有限公司正在开展生物等效性试验。阿帕他胺片已被纳入国家医保乙类,用于mHSPC 成年患者和有高危转移风险的nmCRPC 成年患者[41]。

达罗他胺片现阶段仅Bayer HealthCare Pharmaceuticals Inc./拜耳获NMPA 批准上市,暂无其他公司开展临床研究及注册申报。达罗他胺片已被纳入国家医保乙类,用于高危转移风险的nmCRPC 成年患者[41]。

瑞维鲁胺片现阶段仅江苏恒瑞医药股份有限公司获NMPA 批准上市,暂无其他公司开展临床研究及注册申报。瑞维鲁胺片纳入国家医保乙类,用于治疗mHSPC 患者[41]。

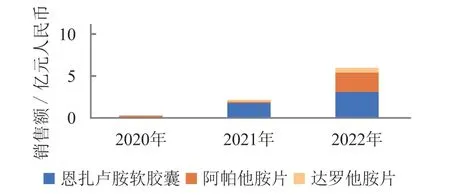

第2 代AR 拮抗剂正在逐渐取代第1 代AR 拮抗剂,国内销售额呈快速上升趋势。2020 年销售额仅700 万元人民币,2022 年销售额已达到6.0 亿元人民币,增长率为8 471%(见图4)。随着新产品的获批及市场推广,中国市场销售额会有急剧增长。

图4 第2代雄激素受体拮抗剂国内销售额情况(医院数据,单位:亿元人民币)Figure 4 Domestic sales of second-generation androgen receptor antagonists (hospital data,unit:100 million RMB)

整体来看,恩扎卢胺等第2 代AR 拮抗剂的国内市场正在快速增长,现阶段已有较多公司开展临床试验及注册申报,第2 代AR 拮抗剂国内未来市场预计会有很大幅度增长且竞争激烈。

3 结语

前列腺癌已成为严重威胁男性健康的重要疾病,ADT 是晚期前列腺癌最主要的治疗方式之一,几乎所有接受ADT 治疗的患者,其病情最终都会进展为CRPC,而AR 拮抗剂可通过抑制AR 激活、核转位,阻断AR 信号通路,达到缓解CRPC 进展的目的。AR 是现阶段前列腺癌治疗领域关注度最高且最为活跃的研究靶点,恩扎卢胺等第2 代AR 拮抗剂已展现出了较好的临床效应并占据了市场主要销售份额,预计将具有较好发展潜力及市场空间。