美国构建对外投资审查机制前景及其影响研究

2023-10-19胡子南金舒洋

胡子南 李 畅 金舒洋

近年来,美国一直在推动构建对外投资审查机制。2018 年,美国在编纂《外国投资风险审查现代化法案》(Foreign Investment Risk Review Modernization Act of 2018,简称“FIRRMA”)和《出口管制改革法案》(Export Control Reform Act,简称“ECRA”)期间,首次提出就海外投资审查进行立法,不过相关内容并未在正式法案中予以保留(池志培,2020)。2021 年5 月,参议员鲍勃·凯西(Bob Casey)和约翰·科宁(John Cornyn)向美国众议院提交《国家关键能力防御法案》(National Critical Capabilities Defense Act,简称“NCCDA”)并获得投票通过。NCCDA 要求美国公司披露涉及敏感领域的在华投资计划,授权美国监管部门审查并阻止危害“国家关键能力”的投资行为。其间,由于美国两党对于具体实施细则没有达成共识,该法案并未取得实质性进展。2022 年6 月,美国两党部分议员又将修订版NCCDA 植入《2022 年芯片与科学法案》(the CHIPS and Science Act of 2022,简称“CHIPS 法案”),提出应参照美国外国投资委员会(Committee on Foreign Investment in the United States,简称“CFIUS”)运行机制,建立一个全新机构——国家关键能力审查委员会(Committee on National Critical Capabilities,简称“CNCC”)负责对美国公司对外投资进行审查,确保美国不会受到“不可接受的威胁”。拜登总统在正式签发CHIPS 法案时删除了相关表述,不过它引发了美国各界的高度关注和激烈讨论。2022年10月,美国颁布最新一期《国家安全战略报告》(National Security Strategy),特别提到构建对外投资审查机制将成为美国应对国家安全威胁的新途径,这表明拜登政府已经下决心推动该机制落地。2022 年12 月,美国国会通过《2023 财年综合拨款法案》(The 2023 Consolidated Appropriations Act),决定向美国财政部和商务部分别拨款1000万美元,用以评估制定对外投资审查机制的可行性。基于此,2023 年3 月,美国财政部和商务部各自向美国国会递交机密报告,认为构建新审查机制筛选美国公司对外投资行为,有利于防止战略竞争对手获得资本支持和尖端技术,进而保护美国国家安全。虽然报告并未透露更多具体细节,但是可以确定美国财政部已经为此申请了专项预算资金,这意味着美国出台对外投资审查机制已经迫在眉睫(胡子南和李梓元,2022)。

一、美国构建对外投资审查机制的动因

当前,美国对华实施全方位遏制战略,孤立、限制和打压中国经济科技崛起。在这种背景下,美国推动构建对外投资审查机制并不令人意外,究其原因可以归结为以下几点:

(一)将中国视为最大战略竞争对手是其最直接驱动力

美国两党两院已经形成高度共识——中国正在全面挑战美国霸权地位,是美国最大战略竞争对手。美国亟待推出更多政策性工具阻止中国崛起,确保美国在关键技术领域以及全球竞争格局中对华保持最大战略优势。基于此,美国正在逐步构建一个全方位的涉及经贸、科技和投资的遏华体系。一是将科技封锁作为遏制中国发展的战略主轴,通过针对性立法、强化出口管制、设置贸易壁垒以及组建反华联盟等,极尽可能地阻挠中国科技崛起并推动全球价值链/产业链去中国化。二是美国利用“长臂管辖”将国内法律法规凌驾于国际法之上,肆意对中国机构、组织和个人施以各式各样的制裁。根据《在不确定时代前行——美国对华制裁数据解读》统计:2018 年至2021 年10 月,美国制裁的中资企业(包含分子公司和关联企业)以及中国公民案累计已经超过1000 件①。三是美国利用国际金融体系主导权和美元霸权,威胁将中国排除在全球金融信息交换系统(SWIFT)和美元交易系统(CHIPS)之外,企图在极端情况下彻底切断中国与全球金融市场的联系。与此同时,美国国会通过《外国公司问责法》(Holding Foreign Companies Accountable Act),对在美上市的外国公司提出额外信息披露要求,为中资企业赴美上市和融资设置障碍。在这样的背景下,构建对外投资审查机制将进一步强化美国对华技术出口管制、遏制中国科技公司崛起,并有利于推动全球产业链/供应链去中国化,符合美国多领域、全方位的遏华战略。

图1 美国构建全方位遏华体系框架

(二)阻止中国获取其关键技术和金融资本支持

美国总统国家安全事务助理杰克·沙利文(Jake Sullivan)曾言,美国需要强化对外投资监管以填补出口管制和CFIUS 的监管漏洞,防止竞争对手从美国窃取敏感技术②。以人工智能(AI)为例,2020 年10 月美国发布《关键和新兴技术国家战略》(National Strategy for Critical and Emerging Technology)罗列出19大类重点发展技术,其中就包含AI产业。2021年3月,美国国家人工智能安全委员会(NSCAI)发布报告(Final Report:National Security Commission on Artificial Intelligence)称,AI 产业发展和应用事关国际竞争格局,目前美国已经显现颓势,可能会在未来10 年内被中国赶超。基于此,美国多次以中国窃取其AI 技术为由,对华实施极为严苛的技术出口管制和外商投资(Foreign Direct Investment,简称“FDI”)国家安全审查,不过却未能阻止美国金融机构持续投资中国AI产业。Cruchbase统计显示,2015—2021年,共有167家美国机构对中国AI 产业发起了401 笔投资,交易金额402 亿美元,占中国AI 产业投资总量的17%和筹资总额的37%③。其中,风险投资(Venture Capital)占比高达91%,这说明美国投资者为中国初创型AI 公司提供了大量资金。与此同时,美国机构还为境外被投公司带来诸多无形支持。例如,让企业获得更顺畅的市场渠道、学习更先进的管理经验、掌握最前沿的行业发展信息,并且赢得更广泛的国际知名度,从而实现公司业务快速发展。美国乔治城大学安全与新兴技术中心(CSET)认为来自美国的投资在一定程度上推动了中国AI 产业发展,进而让中国有能力挑战美国的领先地位。因此,美国亟需构建新审查机制以强化对外投资管控④。

图2 2015—2021年美国投资者参与中国AI行业投资情况

(三)引导西方国家一道强化对华科技封锁和投资限制

美国作为现代全球贸易投资体系实质上的设计者和构建者,推动本国对外投资审查立法也意在逼迫其他国家就范——它们必须要与美国协调投资审查和出口管制政策,阻止中国绕过美国获取关键技术和资金支持。事实上,在过去几年里,美国一直在推动构建针对中国的一系列国际协调机制,包括成立美国-欧盟贸易和技术委员会(TTC)、《印度-太平洋经济框架协定》(IPEF)以及芯片四方联盟(CHIP 4)等。这些机制对于美国而言具有两重意义:一方面,它保证美国对华实施投资审查能够发挥最大效用。根据《高新技术脱钩的影响、走向及应对》报告测算,中国急需进口的产品种类中只有12.79%来自美国,另外87.21%来自其他国家⑤。考虑到中国吸引外资规模常年位于全球前三,中国科技型公司完全可以绕过美国从其他渠道获得技术和资本扶持。这意味着如若没有盟友参与和协助,美国的遏制战略不太可能减缓或阻止中国崛起。另一方面,防止其他国家伺机抢夺美国在华留下的市场空缺。例如,2023 年3 月,在中国监管部门宣布对美光公司在华销售产品实施网络安全审查之际,美国第一时间就威胁韩方遵循CHIPS 法案规定,要求韩国就半导体产业投资、知识产权保护、国际规则制定以及解决所谓“经济胁迫”等与美方合作,其真实目的就是禁止三星电子和SK海力士在华增加投资、扩大产能从而填补美光公司在华留下的市场缺口。

表1 美国构建的具有反华倾向的经贸科技联盟

二、美国对外投资审查机制的主要内容

美国对外投资审查机制的最终运作方式目前仍未可知,不过基于美两党两院的立法辩论和公布的相关草案推测,新审查制度应在维护美国国家安全与延续资本自由流动之间维持谨慎平衡,但是涉及对华投资部分则倾向于实施更严格的审查和监管(Mortlock等,2023)。

(一)审查机构设置借鉴CFIUS

拟建立一个由美国贸易代表办公室(USTR)领导的国家关键能力委员会(The Committee on National Critical Capabilities,简称“CNCC”),由财政部长兼任委员会主席。委员会成员包括财政部、司法部、商务部、能源部、国土安全部和美国贸易代表办公室以及白宫科技政策办公室等多个联邦机构负责人。同时,委员会有权依据交易情况酌情邀请行政管理和预算管理局(OMB)、经济顾问委员会(CEA)、国家安全委员会(NSC)、中央情报局(CIA)以及劳工部(USDL)参与审查、评估海外投资是否危害美国的国家安全和国家利益。如若委员会确定交易存在潜在风险,且美国现行政策法规无法保证减缓并消除风险,则它将该案件的审查意见提交至总统办公室,交由总统最终决定是否批准投资交易实施。此外,委员会还拥有多项延伸权力,主要包括:①修订完善相关监管法规;②根据总统令颁布交易缓解令;③监督附条件投资交易执行;④对违法违规行为实施处罚。

(二)审查对象国特别关注中国

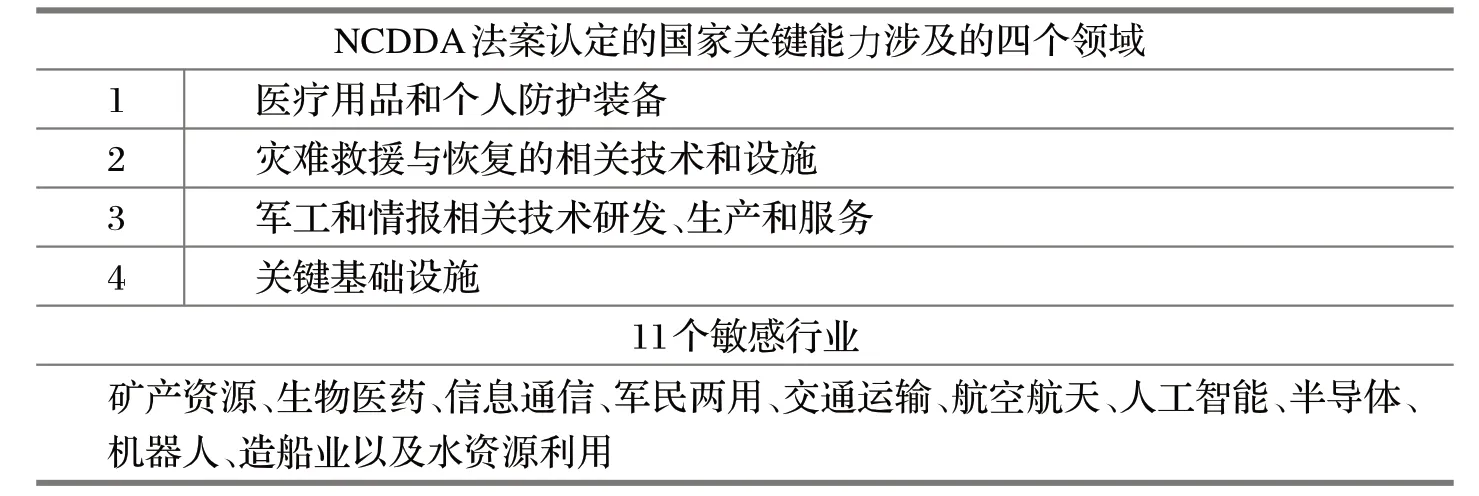

NCCDA 将“敌对国家”和“非市场经济体”视为“受关注国家”。新法规极有可能会针对“受关注国家”设置“护栏条款”。例如,禁止获得联邦政府资助的各国公司在受关注国家投资尖端科技、基础科学和关键基础设施,以便与美国其他法律法规保持一致。2023 年3 月21 日,美国商务部发布护栏条款拟议规则通知,对“受关注外国实体”术语做了明确定义。该术语曾出现在近两年颁布的多部法律法规之中,包括《2021 财年国防授权法》(H.R.6395—National Defense Authorization Act for Fiscal Year 2021, NDAA FY21)、《基础设施投资和就业法》(Infrastructure Investment and Jobs Act)、《降低通胀法案》(Inflation Reduction Act of 2022)。根据NCDDA 所拟定义,“受关注外国实体”指由中国、俄罗斯、朝鲜、古巴、委内瑞拉和伊朗拥有、控制或管辖的实体。由此推测,这6 个国家将是美国对外投资审查针对的主要目标国。考虑到以上这些法律法规均有设置“中国专属政策”,中国无疑是美国对外投资审查的重中之重。

表2 美国现行法规认定的主要竞争对手和非市场经济体

(三)审查涉及领域非常宽泛

鉴于美国对华科技竞争策略已经从“小院高墙”转为多领域、全方位的围堵,美国对外投资审查一定会涵盖众多“敏感”行业。包括《拜登政府在供应链方面的部分行政概述》(Summary of Selected Biden Administration Actions on Supply Chains)中所列人工智能、生物制药、网络安全、量子计算、清洁能源以及应对气候变化的相关技术;《确保国防关键供应链安全》(Ensuring the Security of Defense Critical Supply Chains)中所涉储能和电池、铸件和锻件、微电子以及战略关键材料。《保护供应链以实现清洁能源转型战略》(Securing Clean Energy Technology Supply Chains)中所涉镍、锂、钴和稀土元素等关键矿产资源。《美国ICT产业关键供应链评估》(Assessment of the Critical Supply Chains Supporting The U.S.Information And Communications Technology Industry)中所涉ICT 软件、材料和制造等相关领域,以及《芯片法案》《美国创新与竞争法案》《美国竞争法案》中所罗列的其他尖端技术和新兴产业。2022年拜登总统就CFUIS审查投资交易发布行政令,要求对事关美国技术领先地位和国家安全具有根本性影响的生产、服务、资源和技术进行审查,再一次强调了以上这些产业的重要性。基于此,可以推断美国将对这些领域的对外投资实施严格审查。

(四)审查所涉“活动”远超“投资”范畴

即便美国内部仍存在对审查机制权限过宽的担忧,但是美国各方对于构建审查机制应对国家安全风险变化、确保对外投资不会威胁美国利益和安全已有共识。基于此,审查“涵盖活动”一定会超过传统财务投资、股权收购和资产购买的范畴。它包括:①所有可能将美国关键能力转移到竞争对手的经济行为;②所有支持或授权竞争对手及其相关实体获得美国关键能力的经济行为;③投资、咨询或提供任何服务让竞争对手及其相关实体获得美国金融资本支持的行为等。与此同时,基于美国惯用“长臂管辖”传统,审查极有可能不局限于美国公司,还包括所有涉及美国产业链/供应链的外国组织、机构和个人。此外,CNCC 要求事前审批,即投资主体必须在从事“涵盖活动”前向CNCC 主动提交书面通知,否则将面临巨额罚款。CNCC 将在一定时间(45天)内评估投资是否构成风险并采取相应措施。

表3 NCDDA法案确定的监管审查内容

三、美国推出对外投资审查机制的影响分析

美国政府正在重新定义与中国的经贸投资关系,对外投资审查机制将成为美国对华遏制的又一政策性工具,由此将会产生一系列负面影响。

(一)影响美国金融机构和科技公司对华投资

根据美国智库荣鼎咨询(Rhodium Group)统计,2000—2019 年,美国公司对华投资接近1500 亿美元,其中多达43%的交易属于NCDDA所确定的审查范畴⑥。由此可知,新法规一旦落地,势必会极大地影响美国公司对华投资。一是美国公司会被美国的国家安全议题所绑架,这意味着美国公司在对华投资时既要测算投资收益,还要履行“尽责”义务,需要事前评估投资交易是否触及敏感行业,标的公司是否会受到美国制裁,追踪相关产业链/供应链是否与军事、情报或军民两用相关,否则即便是通过审查也将会面临美国公众舆论的指摘,甚至可能会受到美国监管机构以及非政府组织(NGO)的诉讼指控,这无疑会极大地增加美国投资者的合规成本和交易成本。二是影响到美国大型金融机构在华投资经营。长期以来,高盛(Goldman Sachs)、金沙江资本(GSR Venture)和纪源资本(GGV Capital)等一大批美国知名金融机构活跃在中国,它们在华落地多只美元基金,参与投资并扶持众多尖端科技公司,极大地推动了中国科技产业发展(Emily 等,2023)。未来,这些金融机构将会受到美监管机构的重点关注,进而限制它们参与一切与中国政府或尖端科技相关的投资,包括建设科技创新孵化园、设立政府引导基金,以及参与国企混合所有制改革等。三是新审查机制还计划对损害美国外交政策利益的投资进行监管,这既并不纯粹基于国家安全考量,还会无限延伸监管审查的范畴,并且让其他国家的跨国公司碍于“长臂管辖”而重新评估赴华投资,让中国面临更加严峻的国际投资形势。

图3 美国对华直接投资产业分布(2010—2020年)(单位:百万美元)

(二)刺激西方国家跟进构建对外投资审查机制

美国颁布新审查法规会鼓动美国部分盟友追随实施对外投资审查。以欧盟为例,过去几年在美中贸易争端、新冠疫情蔓延和俄乌冲突升级的影响下,欧盟对供应链/产业链稳定以及关键技术和原材料自主的关注已经达到前所未有的程度。基于此,欧盟陆续推出《欧洲芯片法案》(European Chips Act)、《关键原材料法案》(The Critical Raw Materials Act)等一系列经贸政策法规,强化欧盟在战略产业上的供应弹性和安全性。与此同时,欧盟修订了《两用物项出口管制条例》(第428/2009号条例),推出欧盟外商投资安全审查、外国补贴审查以及供应链审查等新监管机制,抵御来自中国崛起的冲击,以保持欧盟在国际市场的竞争力、维持欧盟在全球竞争中的优势地位。在这种情况下,限制科技公司对华投资符合欧盟降低对华经济依赖以及防止关键技术转移的诉求,因此极有可能会审慎地推动欧盟版对外投资审查机制落地。2022年11月,德国《新对华战略草案》曝光,其中就提到德国正在研究构建新法律框架,以审查德国和欧盟公司触及敏感行业和国家安全的对外投资。2023 年2 月,欧盟委员会宣布将构建“对外投资审查机制可行性研究”列为2023 年工作计划,并承诺进行专门辩论和咨询。此外,美国会为盟友设计激励性政策以敦促它们建立统一的审查机制。例如,FIRRMMA 规定,如果投资者来自拥有类似审查机制的国家,则它们发起的投资就免于被审查。目前,美国已经对英国和新西兰进行了审查豁免,此举无疑也会刺激其盟友追随立法。

图4 2000—2019年美国对华投资涉及《国家关键能力防御法案》审查行业统计

(三)损害美国公司竞争力并反噬美国的国家利益

当前,越来越多的跨国公司将中国视为重要投资目的地,这主要是考虑中国即将成长为全球最大单一消费市场,并且发展潜力巨大、增长动力强劲。与此同时,中国还拥有全球规模最大、最完整的现代工业体系,是全球绝大多数国家最主要的贸易伙伴。在这种情况下,美国新审查机制如若过度强调“对抗”和“割裂”,则将会导致美国对外投资呈现政治化倾向,激发民粹主义、保护主义和排外主义盛行,让美国公司在全球产业竞争格局中处于极为不利的地位,而且也会影响美国对全球投资者的吸引力。例如,在美国颁布CHIPS 法案之后,包括三星电子、SK 海力士和台积电在内的多家全球芯片行业巨头对于是否接受美国补贴犹豫不决,究其原因就是想保留住在华产能以赚取更高额利润。事实上,逼迫跨国公司在中美之间选边,只会让它们抵触。此外,构建新审查机制也可能加剧美国与盟友的紧张关系。以德国为例,2022年德国对华投资达到创纪录的115 亿欧元⑦。德国汽车品牌大众、奔驰和宝马以及化工巨头巴斯夫等都将中国视为最重要的盈利市场,仍在极力拓展在华业务。德国基于自身利益考量,很难完全追随美国严格限制对华投资,这也代表了绝大多数西方国家的立场。因此,很难要求它们对美国颁布新审查机制作出特别积极的响应,反而会让美国针对中国构建的多边协调机制出现更多的杂音和裂痕。此外,中国也会适时进行有针对性的反制,让美国公司在中国市场竞争中处于劣势,进而陷入两难的窘境之中。

图5 2009—2019年美国在华资产、收入和利润表 (单位:10亿美元)

四、美国对外投资审查机制的前景展望

即便美国国内已就颁布新法规以缓解国家安全风险达成广泛共识,但是仍需证明对外投资审查机制与其他法律法规不存在重叠问题,且不会影响美国公司的国际竞争力。与此同时,美国还需要说服盟国一道行动以便发挥审查机制的最大效用。因此,美国构建真正完善、健全的新审查机制尚需时日。

(一)美国仍需证明构建海外投资审查机制的必要性

当前,美国国内围绕该议题的争论仍在持续。美国两党内部以及它们之间未就构建新法规的细节达成共识,这严重拖延了立法进程。2021 年,美国两党参众议员小组提出的NCCDA 由于所涉审查范围过于宽泛,且未对关键条款和概念作出明确解释,引发了包括美中贸易全国委员会(USCBC)、信息技术产业委员会(ITI)和美国商会(USCC)在内多个行业组织的批评和反对。很多人担心一旦新审查机制落地,只要涉及对受关注国家的投资交易,即便不触及国家安全,也会遭到监管和审查,这将极大地增加对外投资的交易成本和交易风险,因此该法案最终并未获得美参众两院的支持。2022 年发布的NCCDA 修正案,明确6 个“关注国家”,但是对于“关注实体”“关键能力”“涵盖活动”的定义依然宽泛(Hanemann等,2021)。对此,美国商务部副部长艾伦·埃斯特维斯(Alan Estevez)表示,NCCDA 试图建立一个不受任何约束,可以肆意干扰投资以及其他业务的审查机制,这会损害美国公司和美国经济利益⑧。当前,立法推动者尚需要向各方证明以下内容:①构建对外投资审查机制是必要的,确实能够弥补现行政策法规漏洞;②新机制不会与出口管制等其他政策工具重叠,而且能够在最大程度上降低跨国公司和金融机构的合规负担;③新机制有明确的审查对象、门槛、内容和运作方式,能够保证监管不会过度抑制资本自由流动。

(二)新审查机制需要平衡多方利益不会一步到位

鉴于美两党两院对构建新法规存在争议,行政部门极有可能会绕过美国国会先行推动审查指令落地。事实上,包括美国国家安全顾问杰克·沙利文(Jake Sullivan)在内的多名政府官员一直在鼓动拜登总统动用《国际紧急经济权力法》(IEEPA)发布行政命令,将对外投资审查作为出口管制的补充,要求美国公司赴海外投资时履行强制通知义务,阻止可能利于敌对国家增强军事和科技实力以及损害美国内政外交利益的对外投资行为。在此基础上,美国监管部门依据《出口管理条例》(ERA)和《外国投资风险审查现代化法案》(FIRMMA)等相关法律法规,逐步扩大海外投资所涉敏感技术清单,至少涵盖了先进半导体、人工智能、量子通信、生物制药和清洁能源等领域(Hanemann 等,2021)。美国政府可能自始至终都不会对审查范围进行明确界定,以保证监管机构拥有更大的审查权限,并防止美国公司伺机逃避监管。最后,美国两院会将保证关键供应链弹性、防止侵犯人权现象、保护公民敏感数据以及保护网络安全等题材逐步融入对外投资审查机制之中,以进一步强化监管审查力度,并站在“道德制高点”上逼迫盟国一道限制对华投资。事实上,在美欧贸易和技术委员会(TTC)、芯片四方联盟(CHIP 4)和美日工商伙伴关系(JUCIP)等机制中都已经植入了加强对外投资监管的内容。

(三)美国仍需说服盟国共同审查对外投资

2019 年,美国对外直接投资约1190 亿美元,占全球对外投资总额11830 亿美元的10%⑨。尽管不应低估美国在全球资本市场的主导作用,但是其他经济体仍然有条件填补美国留下的投资空缺,因此美国必需要说服其他主要经济体尽可能地实施类似审查机制。不过国与国之间的安全观和利益观并不一致,广泛协调各国实施限制措施并不容易。以欧盟为例,“欧盟并不主张对华脱钩,而是要明智地降低风险”⑩。基于此,欧盟不希望彻底切断中欧贸易和科技合作纽带,以便留有足够对华接触空间,毕竟绝大多数欧盟国家仍然希望同中国扩大经贸往来。与此同时,欧盟内部也存在一些潜在的影响因素让它很难完全照搬美国模式。一方面,欧盟委员会与成员国间存在权力之争。如果对外投资审查适用于维护国家安全,那么根据《欧洲联盟条约》的规定相关权限属于成员国而非欧盟。这就会导致新机制与外商投资安全审查相类似,欧盟委员会对对外投资审查不拥有否决权,只能对潜在交易发表无约束力的意见,而拥有决策权的成员国则会基于自身利益决定是否批准交易。另一方面,即便欧盟同意追随美国实施更加积极的对外投资审查政策,但是欧盟的司法体系相对松散,立法进程需要平衡各方利益,因此在相关机制设计上将远比美国复杂,这意味着欧盟的立法步伐会远远落后于美国,并且在审查标准和司法实践上也难以达到美国的严格程度。

五、中国的因应

作为少数基于所谓“国家安全”审查对外投资的经济体——美国此举毫无疑问会破坏国际基本投资规则、加剧逆全球化趋势并对中美合作造成不可逆损害。基于此,应高度重视并谨慎应对。

(一)利用治外法权工具进行有针对性的回击

充分利用中国市场规模优势和中国高度融入全球价值链/供应链的现实,积极构建中国海外权益保护机制,对美国限制对华投资进行反制。第一,对美国科技巨头发起的并购交易行使反垄断审查权,严查滥用市场地位、扭曲市场的跨境投资收购交易,禁止美西方企业进行并购重组。例如,2018年中国监管机构否决美国高通(Qualcomm)公司440亿美元收购荷兰竞争对手恩智浦(NXP)案,让这笔半导体产业史上最大收购案流产。又如,2021 年由于中国监管机构未作出“正式表态”,让美国应用材料(Applied Materials)公司35亿美元收购日本竞争对手国际电气(Kokusai Electric)的交易失败。再如,2021 年美国伊利诺斯(ITW)公司17亿美元收购美特斯(MTS)公司被中国监管机构附限制性条件批准,要求交易双方遵循商业惯例,承诺不歧视中国客户等。第二,利用《不可靠实体清单规定》《阻断外国法律与措施不当域外适用办法》《反外国制裁法》等法律法规强化中国反制美国域外适用国内法和“长臂管辖”,阻止美国基于“最低限度联系”标准审查他国公司对华投资(Hanemann 等,2022)。与此同时,基于“保障关键基础设施供应链安全”以及“维护国家安全”,适机对那些积极游说美国政府打压中国竞争对手的美国公司进行制裁,以强化中国反制的威慑力。第三,构建中国标准必要专利(SEP)诉讼中的禁诉令制度,协助中资企业反制美国以及其他国家的恶意攻击,鼓励被禁止对华投资的跨国公司依据中国法院判令对美国监管机构提请行政诉讼。

(二)为赴华投资美国公司创造更加安全便利的条件

第一,增加中国初创型科技公司对美国资本的吸引力,包括对美方公司在华股权投资适度放松管制、引导科技题材的公司估值回归理性、提升中企ESG 信息披露标准与透明度监管等。第二,进一步修订“准入前国民待遇+负面清单”管理制度,扩大对于汽车、化工、金融和消费等美国优势产业的开放力度;鉴于中国汽车、化工产业已逐步成熟,可以接受更为激烈的国际竞争,消费、金融领域已不存在技术依赖风险,可以放手吸引美国公司来华投资。第三,鼓励国内有实力的大型私募公司牵头成立中美产业发展基金,募资规模可达到百亿美元规模,中国政府可通过第三方渠道予以间接支持,扶持愿意来华投资的美国科技型公司。第四,鼓励美国行业专家、公司高管来华创业或以个人名义在华设立公司,如若拥有真正领先的专利技术,政府引导基金可参股并提供资金支持,以尽快实现商用化。第五,鉴于对外投资审查制度会对全球投资生态体系造成冲击,应为在华拥有巨大商业利益的美国巨头提供便利,乐见它们积极游说美国两党两院谨慎立法。事实上,FIRRMA 早期版本就包含扩大CFIUS 管辖权以审查对外投资活动的内容,但是当时遭到了一些跨国公司的反对,通过它们积极的游说,最终让这些条款被取消。第六,鼓励跨国公司在华本地化经营,这将在一定程度上确保它们免受日益上升的地缘政治风险影响并赚取利润。

(三)阻止西方国家追随美国设置对外投资审查机制

绝大多数西方国家并不愿意在中美之间选边,且追随美国设置审查机制极有可能会导致本国企业处于竞争劣势。基于此,中国应实施有针对性的措施。由于欧盟存在立法机制漏洞,且欧盟国家经济发展水平参差不齐、国家利益诉求和立场经常不一致,可动员友华国家(例如,匈牙利和希腊等)向欧盟委员会提出异议,反对欧盟审查机制落地;即便是推出审查法规,也应遵循非歧视原则;要求欧盟让渡裁决权给当事国,欧盟委员会仅保留建议权(类似于欧盟外商投资安全审查法规),以便留有更多回旋余地利于后续运作。对于日韩澳新等国,可强化反制和威慑,通过正式渠道让这些国家认识到中国对此非常关注,如若它们追随美国为对华投资设置歧视性障碍,中国可采取相对应的报复性措施。此外,中国应未雨绸缪为即将到来的各类风险提前做好充分准备,应依托金砖国家合作机制、上海合作组织以及“一带一路”沿线国家,共同推动构建更加公平、透明的国际投资规则,加强对“国家安全例外”条款滥用的制衡。最关键的是继续加大科技研发投入,围绕科技自主、自立自强进行持续性技术突破,以根本扭转国际竞争格局。

注释:

①转引自:陈文玲.美国在几个重要经济领域对华遏制的新举措综述与应对.人民论坛·学术前沿,2023(5):90。

②DAVID MORTLOCK , BRITT MOSMAN.Reverse CFIUS On The Way: U.S.Government Developing Outbound Investment Review Regime Aimed At Protecting National Security,November 30.2022,p5。

③EMILY S.WEIINSTEIN ,NOR LUON.U.S.Outbound Investment into Chinese AI Companies,February 2023,p1、p4.

④同③:42。

⑤同①:84。

⑥THILO HANEMANN , MARK WITZKE.An Outbound Investment Screening Regime for the United States?, January 2022,p14。

⑦BERRY FOX.Record investment from German companies to China”, April 4.2023, Amsterdam News.2023-05-10.https://amsterdamfox.com/world-news/record-investment-from-german-companies-to-china/。

⑧STEPHENIE GOSNELL HANDLER, ANNIE MOTTO.Building momentum: the positive outlook for a US outbound investment review regime.Financier Worldwide Magazine,February 2023。

⑨UNCAD.Global investment flows flat in 2019, moderate increase expected in 2020, January 20.2020.(2023-05-10) https://unctad.org/news/global-investment-flows-flat-2019-moderate-increase-expected-2020。

⑩NIKKEI ASIA : EU should de-risk, not decouplee, from 'hardening' China: Von der Leyen.(2023-05-10) https://asia.nikkei.com/Politics/International-relations/EU-should-de-risk-not-decouple-from-hardening-China-Von-der-Leyen。