“一带一路”沿线国家营商环境评价与变化趋势分析

2023-10-19王皖黔

曾 慧 张 蕾 王皖黔

一、引言

自2013年习近平总书记提出建设“新丝绸之路经济带”和“21世纪海上丝绸之路”倡议以来,越来越多的国家支持并参与“一带一路”建设,该倡议逐渐成为连接各国经济的重要纽带。“一带一路”贯穿欧亚60多个国家和地区,被称为是促进全球发展的“中国方案”,在为中国和沿线国家带来重大发展机会的同时,还对沿线地区乃至全球的对外战略带来积极影响,目前已经成为规模最大的国际合作平台之一。根据商务部最新发布的数据,2021年中国对“一带一路”沿线国家投资领域广泛,金额创历史最高,涉及国民经济18个行业大类,实现直接投资241.5 亿美元,比上年增长7.1%,较2012 年翻一番,占同期中国对外直接投资(OFDI)流量的13.5%。然而,在中国的OFDI不断攀升之时,部分沿线国家存在企业物权登记低效、获得信贷困难、对投资者保护不周、纳税壁垒高、法律合同执行力度差等营商环境问题,导致中国OFDI 面临较高的制度障碍和投资风险,不利于对外开放和“走出去”战略的顺利实施。因此,对沿线国家的营商环境进行客观评价不仅有利于降低“一带一路”沿线国家投资风险,而且可以为优化沿线国家的营商环境提供政策参考。

目前,国际上比较认可的营商环境评价体系是世界银行发布的《营商环境报告》,该报告已包括全球190个经济体,涉及10项一级评价指标,主要关注各国私营企业在开办、经营、破产过程的便利程度,旨在对营商环境进行跨国比较,是当前应用面最为广泛的营商环境评价体系。然而,随着营商环境评价研究的不断深入,指标等权算术加总的评价方法开始备受质疑,评价结果的可信度也存在争议。鉴于此,本研究将致力于改进赋权方法,采用改进BOD模型对“一带一路”沿线国家的营商环境及其变化情况进行综合测评和分析。

本文的边际贡献在于:第一,立足于世界银行评价体系指标等权算术加总评价方法的缺陷与不足,通过引入改进BOD 模型,对“一带一路”沿线国家的营商环境进行评价研究,丰富了营商环境评价的理论体系,并拓展了评价实践领域;第二,基于“一带一路”沿线国家营商环境评价结果,采用改进的BOD-Malmquist模型,对沿线国家营商环境的动态变化进行分解,在厘清变化原因的基础上,结合世界银行新的营商环境指标体系,为优化和提升沿线国家营商环境提供政策建议。

二、文献综述

营商环境是与企业整个经营活动有关的社会要素、经济要素、政治要素、法律要素等一切要素的综合,是一项涉及经济、社会、对外开放等诸多领域的系统工程。建立科学合理的营商环境评价体系是营造良好营商环境的基础,也是优化营商环境建设的风向标。

世界银行自2004年开始发布的《营商环境报告》是目前公认度最高的评价体系,许多研究对标该报告的评价结果进行营商环境的国别分析和跨国比较研究。如张波(2006)、Benjamin等(2010)、Berger和Herstein(2014)、Lin和Ewing-Chow(2016)基于世界银行评价结果分别对中国、南非、印度、新加坡的营商环境现状进行量化分析;Quer 等(2010)对中国和印度,Hamplová 和Provazníková(2014)对捷克和欧盟,Ahmad和Singh(2017)对金砖国家,Amankwah-Amoah 等(2018)对非洲各国,Goyal 和Krishn(2018)对南亚区域合作联盟各国等开展了营商环境的量化对比分析。还有部分学者直接采用世界银行的评价结果进行营商环境的各种效应分析,如Lyons 等(2014)通过研究世界银行营商环境改革对微小企业发展的影响发现,营商环境相关改革措施能够促进坦桑尼亚路边摊贩发展并使其正规化;Canare和Tristan1(2018)根据《营商环境报告》研究得出营商便利度总体上对企业创造有积极影响;赖先进(2020)在肯定世界银行营商环境报告合理性的基础上,运用其营商环境指数研究全球162 个国家或地区的营商环境及其子环境对经济增长的影响;也有许多学者专门研究营商环境与外商直接投资的关系(张应武和刘凌博,2020;陈升和过勇,2021)。

然而,随着营商环境评价研究的不断深入,世界银行的评价体系开始受到质疑,在评价指标方面,世界银行顾问委员会成员Beslsy(2015)指出世界银行营商环境评价体系存在不能更具体反映国别营商环境、指标解释欠缺等缺点;学界的质疑主要聚焦在WB-EDB 指标忽视了监管存在的大环境影响因素(Lin和Ewing-Chow,2016)、监管的执行效果(Hallward-Dreamier 和Pritchett,2015);在中国的适用性上,世界银行的评价指标与我国更加看重社会可持续性的目标相悖(李颖轶,2020),其评估内容无法反映中国的数字营商环境发展情况(孙源等,2021)和真实的纳税水平(许多奇,2022)。在评价方法方面,很多学者认为一个国家可以在一个指标领域表现出弱势,在另一个指标领域表现出强势,仅仅基于简单的等权重汇总方法并不能有效地反映这一事实(钟飞腾和凡帅帅,2016),简单加权的赋权方式没有考虑数据的敏感度差异(张巍和罗欣然,2021)。鉴于此,不少研究开始尝试对世界银行的评价体系(特别是评价方法)进行改进,如Kim和Hyoung Do(2017)选择层次分析法确定各个领域的权重以此来比较各经济体的营商环境综合水平;Ruiz 等(2018)采用参考点法来获得营商环境综合得分;Maričić等(2019)采用K-means 算法和CIDI方法改进世界银行的指标等权算术加总方法;Wang等(2020)基于马氏距离的TOPSIS 法,对世界银行营商环境指标的计算方法进行改进。

尽管对世界银行《营商环境报告》的评价方法进行不断改进,但大多为主观或者客观单一的方法,很难体现一个国家在各个指标上的强势和弱势。另外值得注意的是,世界银行自身也开始尝试对营商环境评价体系进行拓展和改进,并初步形成了BEE体系,然而该体系的评价过程与评价结果还未公开发布。考虑到对世界银行营商环境评价方法的质疑以及跨国数据的可获取性,本文仍利用世界银行原有指标体系及相关数据,通过研究新的加权方法解决其具有争议的赋权方法问题。

三、基于改进BOD模型的“一带一路”沿线国家营商环境评价

(一)改进的BOD模型

BOD 模型作为一种内生的权重确定方法,可以给出相对公平的权重计算结果,较好地突出评价对象的优势指标,该方法被认为是构建综合指标的一种好方法。Cherchye 等(2007)提出构建“技术创造”复合指标的BOD 方法;Puyenbroeck 和Rogge 等(2017)在构建综合指标时,将乘法聚合和BOD 权重相结合,并利用欧盟国家的数据来论证;Verbunt和Rogge(2018)构建了“间接”乘法BOD指数框架,其中使用线性、数据驱动的BOD 模型来估计几何复合指数中各子指标的重要性;Rogge 和Archer(2021)对世界银行等权重的评价方法提出疑问,采用了不同版本的BOD 方法计算营商环境综合指标。BOD 模型的广泛应用为改进世界银行的评价方法提供了思路。

BOD 模型在形式上与Charnes 等(1978)提出的评价投入产出相对效率的DEA 模型近似,其可看成所有的指标都作为输出,且输入为1 的DEA 模型。因此根据DEA 理论,BOD 方法的综合评价值实际上就是基于“前沿面”相对距离的测度,不过与DEA 模型不同,BOD 模型的基本思想是通过相互比较,将被评估的决策单位置于相对的角度,寻找一组最有利的权重,使得相对评价值(Mc/Mmax)达到最大(Rogge,2017)。

BOD模型的基本数学形式如下:

其中被评价决策单元c的综合评价值记为Mc,最优决策单元为Mmax,被评价的决策单元为yci,yji属于决策单元集,决策单元取得最优值的权重记为wci。

在DEA 规划中,相对有效性的效率最高值为1,若仅使用原本BOD模型进行赋权时可能会存在某一个或者多个指标上分配的权重为0,而在其他指标上分配的权重较大,甚至为1的极端情况。考虑到各个指标对决策单元都有影响,权重为0 或1 与事实相违背,因此在实际应用中,在BOD 模型的约束条件中加入一个刚性的分值约束条件,对原始BOD 模型进行改进,将各个指标的权重范围设定在5%到85%之间,即对于被评估国家c(c= 1,2,…,n),求在相应约束条件的最优值,该约束条件满足当被评估国家c的权重应用于其他国家时,任何国家的营商环境便利度得分不大于1,且权重为非负值,取值介于5%到85%之间。若令,则改进BOD模型的数学形式由式(1)转变为:

相较于世界银行等值赋权的评价方法可能导致优势指标补偿弱势指标、权重“一刀切”的问题,改进BOD模型可以较好地突出被评价决策单元的优势指标,给予优势指标更大的权重。另外,BOD模型用线性规划的方式求出各目标国的权重,不需要知道营商环境各个指标之间是否具有一定的函数关系,能够有力地防止各国营商环境效率得分被主观因素影响,进而提供较为客观真实的评价。

(二)世界银行营商环境评价体系

世界银行《营商环境报告》于2003 年首次发布,并且每年都在不断完善和扩宽研究领域,《2020 营商环境报告》已经包括190 个经济体和10 项子环境。报告用营商环境便利度(EDB)得分及排名对各个经济体的营商环境进行综合评价,其中营商环境便利度得分是各个经济体与最佳监管实践之间进行比较的结果,揭示了随着时间的推移,经济体内针对本地企业监管环境所发生的绝对变化,一个经济体的营商环境便利度得分使用1~100之间的数值表示,其中0代表最差表现,100代表前沿水平。

《营商环境报告》中使用如表1 所示的10 项子环境和39 个组成指标,采用等值赋权的方法计算各经济体营商环境便利度得分,即首先将各个组成指标标准化得到其前沿距离分数,然后针对一项子环境,对该子环境各个组成指标的前沿距离分数进行简单平均,得出该议题的前沿距离分数,重复上述过程,计算所有议题的前沿距离分数,进而将10 个子环境的前沿距离分数按均等权重汇总得到经济体唯一的营商环境便利度得分。2022年世界银行发布了营商环境评估体系BEE(Business Enabling Environment),但该评估体系还处于方案发布阶段,尚未有各经济体的评价结果,因此本文仍采用表1的指标体系进行研究。

表1 世界银行营商环境指标体系

(三)数据来源与评价过程

1.数据来源

考虑到“一带一路”倡议的实施时段以及营商环境指标数据的可获得性,本文以世界银行发布的《营商环境报告》(2014—2020)为数据基础,具体包括10 项子环境数据和子环境下对应的组成指标数据。由于历年《营商环境报告》公布的都为上一年各经济体营商环境数据,故本文的研究对象是2013—2019年64个“一带一路”沿线国家的营商环境。

2.评价过程

第一步,无量纲化处理所有的一级指标,采用式(3)所示的极值转换法,其中,Y、y分别为无量纲化前后的指标数值;第二步,按照式(2)建立改进BOD 模型;第三步,利用改进BOD 模型计算被评估国家的暂定营商环境便利度得分,得到对应权重,并根据此权重计算剩余沿线国家的营商环境便利度得分;第四步,计算被评估国家的最终营商环境便利度得分:最终营商环境便利度得分=被评估国家暂定的营商环境便利度得分/该权重下所有国家营商环境便利度得分的最高分;第五步,重复上述二、三、四步计算出所有沿线国家的营商环境便利度得分,最后根据得分进行营商环境的综合评价分析与比较。

(四)评价结果比较与分析

1.世界银行与改进BOD模型评价结果比较与分析

为了比较改进BOD 模型和世界银行等权重评价方法,本文基于世界银行的指标体系,通过改进BOD 模型重新计算2013—2019 年“一带一路”沿线国家的营商环境得分。限于篇幅,本文只展示2019 年排名前40名国家的测算结果,其他年份结果备索。根据世界银行提供的沿线国家营商环境便利度得分,对沿线各国进行重新排名,结果如表2所示。用改进BOD 模型计算的排名与目前世界银行的排名大体相同,其中排名无变化的国家有新加坡、格鲁吉亚、伊拉克(排名均为61)、叙利亚(排名均为63)和也门(排名均为64),排名变化较大的国家是中国、罗马尼亚、巴林、乌克兰、土耳其、斯洛文尼亚、以色列、文莱和卡塔尔。

表2 基于改进BOD和WB评价体系的“一带一路”沿线国家排名比较

表3给出的是排名无变化的国家以及排名变化较大的国家一级指标的得分,对比这两类国家之间指标的差异,分析基于改进BOD 方法沿线国家的排名较世界银行排名变化的原因。当采用改进BOD 模型时,排名降低较明显的国家分别为中国、乌克兰、土耳其和以色列,原因主要是这些国家的指标和其他国家指标相比,至少有一个指标得分较小,但是该国的其余指标相较于其他国家而言表现却并不突出,如中国(排名从第12名降至第22名)主要是由于在“缴纳税款”指标上指标得分较低,但是其余9个指标的得分相对于其他国家而言仍是处于中等水平,从而导致中国的营商环境得分较低。而排名显著上升的国家为:罗马尼亚、巴林、斯洛文尼亚、文莱和卡塔尔。在这五个国家中,每个国家都至少有一个占绝对优势的指标,即该指标得分为1,达到所有国家的最佳水平,体现了BOD 模型可以凸显出各个国家优势指标,使得该决策单位达到最优的长处,因此这几个国家的营商环境便利度得分会增加,从而引起排名发生变化。如文莱在“获得信贷”上的指标得分为1,达到最佳,因此在利用改进BOD 模型进行计算时,会给该指标分配较大的权重,使得文莱的营商环境便利度得分增加,但考虑到文莱的其他指标表现并不突出,尤其是在“保护少数投资者”指标上指标得分较低,因此文莱的排名并不会名列前茅。

表3 排名无变化和变化较大的沿线国家一级指标得分

不过,改进的BOD 模型并不是盲目提升或者降低各国排名,根据表2 和表3 结果,对于在各个指标上表现都良好的国家如新加坡、格鲁吉亚等,在世界银行中的排名和改进BOD模型中的排名并未发生改变,皆为第一名和第二名;但是对于在各个指标上表现都较差的国家,如伊拉克、叙利亚、也门等,尽管利用改进BOD模型使其达到了自身营商环境最优得分,但是和其他的国家相比,其营商环境得分排名仍然较低。

综上所述,通过比较改进BOD模型和世界银行等权重汇总方法下沿线国家排名的最终结果可以发现,世界银行的等权重汇总方法不利于对各国营商环境水平进行比较分析。从这个意义上来说,改进BOD模型的结果对各国营商环境进行了更加全面的评估,可以为政策观察者提供更丰富的信息。由于各国受政策环境等因素的影响,在发展过程中侧重点不同,指标间存在差异,因此采用世界银行“取长补短”的等权重评价方法,难以凸显各国营商环境优劣势方面。相反,改进BOD模型使得各个国家都有其独特的权重,可以凸显出各个国家的优势指标,从而计算出各国自身能取得的最大营商环境得分,因此采用改进BOD模型计算营商环境得分更加合理。

2.“一带一路”沿线国家营商环境总体发展状况分析

根据世界银行的指标体系,基于改进BOD 模型计算了2013—2019 年“一带一路”沿线国家营商环境便利度得分,并得到“一带一路”沿线各国营商环境便利度得分变化趋势。由表4可知,“一带一路”沿线国家中绝大多数国家营商环境水平在2013—2019年期间处于上升态势,营商环境逐步改善,其中所研究的64个沿线国家中有52个国家的营商环境便利度得分提高,有9个国家(菲律宾、黎巴嫩、伊拉克、叙利亚、孟加拉国、马尔代夫、阿富汗、斯里兰卡、也门)2019年的营商环境便利度得分低于2013年,还有剩余的3个国家(新加坡、格鲁吉亚、阿拉伯)的营商环境便利度得分几乎没有变化,并且这3个国家的营商环境便利度得分在历年都位居前列。

表4 2013—2019年“一带一路”沿线国家营商环境便利度得分变化趋势图

从区域来看,中东欧地区的营商环境水平表现较为突出,一方面,中东欧地区各国营商环境水平在2013—2019年均处于上升态势,其中2013—2015年营商环境水平增长幅度较大,2015年之后各国的营商环境水平增长幅度较小,但是部分国家(爱沙尼亚、拉脱维亚、立陶宛、斯洛文尼亚)的营商环境水平已经达到最优。另一方面,从2019年沿线国家营商环境便利度排名可知,中东欧地区中有4个国家排名前十,并且剩余国家中只有阿尔巴尼亚一个国家排名低于30名。总的来说,中东欧地区是“一带一路”沿线国家中经济最发达、营商环境水平最高以及产业最稳定的区域。

欧亚地区的营商环境水平在2013—2019年一直处于增长态势,塔吉克斯坦是该地区中增长幅度最大的国家,其增长幅度超过了28%,哈萨克斯坦营商环境水平几乎呈现直线增长,其他国家均是小幅度增长。根据2019 年沿线国家营商环境便利度排名可知,该地区整体的营商环境水平仅次于中东欧地区,11 个国家中有7个国家的营商环境水平在前30名,说明该地区比较适合经济产业的发展。

东亚地区的营商环境水平表现不均衡,既有营商环境水平极好的国家,如新加坡历年的营商环境水平都达到最优,马来西亚的营商环境水平也能入围前十,又含有营商环境水平极差的国家,如缅甸和老挝历年营商环境都处于一个较低的水平。营商环境变化幅度也出现了两个极端,文莱和中国是东亚区域乃至沿线国家2013—2019 年营商环境水平变化幅度最大的两个国家,而菲律宾2013—2019 年营商环境水平呈现恶化状态,并且中国2019年的营商环境便利度得分为0.9596,远高于沿线国家营商环境便利度得分的平均值0.8728。

南亚和西亚地区是“一带一路”沿线国家中营商环境水平较差的两个区域,2013—2019年营商环境恶化的9个国家中只有菲律宾位于东亚地区,其余8个国家均分布于南亚和西亚地区,其中伊拉克、阿富汗、黎巴嫩的营商环境水平较差可能与连年战乱、没有经济基础设施有关。也有一部分南亚地区和西亚地区国家的营商环境水平呈现上升趋势,如巴基斯坦、不丹、埃及等,但是这些国家一直处于一个较低的营商环境水平,在2019年沿线国家营商环境便利度排名中,排名均低于30名。比较特殊的是,西亚地区的阿联酋、巴林、卡塔尔和土耳其这四个国家历年营商环境水平都较好,且在2019年沿线国家营商环境排名中均高于30名,说明这4个国家都在努力改善各自的营商环境水平。

3.“一带一路”沿线国家营商子环境分析

为进一步研究“一带一路”沿线国家营商的子环境情况,通过绘制各区域子环境得分图(图1)和箱线图(图2,“O”所标注的是该子环境的离群点)可知,在10项营商子环境中,得分较高的是开办企业和跨境贸易,得分较低的是执行合同和办理破产;从各子环境的离散程度来看,办理施工许可证和保护少数投资者的得分较为集中,而跨境贸易和获得信贷的得分较为分散,表明“一带一路”沿线国家在企业创办时提供了良好的政策,重视对外贸易,但是对交易过程中企业破产的监管和法律的保障缺乏管理,需要进一步改善。分地区来看,中东欧和欧亚地区的各营商子环境得分总体来说高于其他地区,更接近前沿水平。其中跨境贸易表现尤为突出,中东欧地区比排名第二的欧亚地区高出15分左右。这可能是由于中东欧地区部分国家的经济发展水平比较高,并且部分国家为欧盟组织成员国,对贸易制度的建设较为完善,有利于中东欧区域内国家的进出口贸易;除此之外,中东欧部分国家地理位置比较优越,连接欧洲和亚洲,有利于贸易水平的提高。而南亚地区的各营商子环境得分较差,在10项子环境中,有6项子环境的得分均低于其他地区,与前沿水平差距较大,分别为:获得电力、登记财产、保护少数投资者、缴纳税款、执行合同以及办理破产,其中登记财产和其他区域相差最大。

图1 沿线国家各区域营商子环境基本情况对比

图2 沿线国家各区域营商子环境箱线图

由表2可知,在营商环境建设方面,中国的营商环境得分为0.960,高于“一带一路”沿线国家营商环境的平均水平值0.873,但由图1可知,在“获得信贷”和“缴纳税款”两个子环境上沿线国家的平均得分略高于中国。在10 个子环境中,中国的“开办企业”和“获得电力”两项子环境得分较高,与前沿水平差距较小,“获得信贷”和“办理破产”两项子环境得分较低,与前沿水平差距较大,说明中国同样鼓励企业的创办,但是需要加强完善对经营过程中信贷的获取以及企业破产的办理。整体来看,中国营商环境的表现优于“一带一路”沿线国家,但是仍存在弱势子环境,因此仍需加强对弱势子环境的营商环境建设。

四、基于改进BOD-Malmquist模型的“一带一路”沿线国家营商环境动态变化分析

为了明晰沿线国家营商环境得分的动态变化,采用改进的BOD-Malmquist模型,计算营商环境便利度指数,进一步对指数进行分解以探究沿线国家营商环境动态变化的原因。

(一)BOD-Malmquist模型

Malmquist 生产率指数(简称MPI)是衡量性能变化最常用的非参数方法,用于测量生产率随时间的变化。本文基于改进BOD模型的营商环境评价结果,采用Malmquist生产率指数构建式(4)所示的营商环境便利度指数PCc。由于被评估国家的营商环境得分的变化取决于该国自身的营商环境变化CUc(通过自身政策实现改变)以及整个采集样本地区总体营商环境发生的改变ECc(由基准成员国衡量),故可以进一步将PCc做如式(5)的分解。

其中,PCc为营商环境便利度指数,用来衡量被评估国家c在时间t和t+ 1 之间营商环境得分的变化。CUc是相对效率变化指数,也称“追赶效应”,表示被评估国家从t期至t+ 1 期的相对效率变化,是被评估国家c的独特进步的原因,与整体环境变化无关。ECc代表两个时期内前沿面边界的移动,称为“增长效应”,表示在时间t到t+ 1期间政策环境变化对被评估国家c营商环境便利度的影响,具体测度公式如下:

对于PCc、CUc和ECc值,若计算得分大于1,则表明在时间t到t+ 1期间,被评价国家c的营商环境便利度得分增大,c国的营商环境得到改善,反之,则相反;若等于1,则表明被评价国家c的营商环境便利度得分不变,即c国的营商环境维持现状,营商环境表现基本没有变化。

(二)测算结果与区域比较分析

通过BOD-Malmquist模型测算了2013—2019年沿线各国逐年的营商环境便利度指数并绘制营商环境便利度指数变化趋势图。如图3 所示,2013—2019 年“一带一路”沿线国家整体上实现了营商环境的改善,除2016—2017 年外,沿线各国营商环境便利度指数平均值都大于1,说明“一带一路”沿线国家整体上营商环境表现为上升趋势,大部分沿线国家营商环境处于改善态势,少部分国家营商环境处于下降趋势。

图3 2013—2019年“一带一路”沿线国家逐年营商环境便利度指数变化趋势图

分区域来看,东亚地区的营商环境便利度指数一直大于1,说明东亚地区的营商环境水平一直处于上升态势;西亚地区在2014—2017 年之间,营商环境水平一直呈下降趋势(营商环境便利度指数小于1),其中2014—2015年的下降幅度最大,但下降幅度逐年递减,说明西亚地区营商环境水平下降的速度越来越慢,并且在2017—2018 年营商环境水平改善为上升趋势;其余地区在2016 年之前,除了南亚地区在2014—2015 年PC 值呈现略微下降,中东欧和欧亚地区的营商环境水平都处于上升状态,且在2014—2015 年上升的幅度达到最大。2016 年之后,中东欧地区的营商环境水平一直处于下降趋势,但是下降的幅度非常小,南亚在2016—2017 年的营商环境水平呈现下降态势。在2016—2017 年各地区的营商环境水平除了东亚和欧亚地区,其余三个地区的营商环境便利度指数都小于1,说明2017年营商环境相对于2016年处于下降状态,其中南亚和中东欧下降趋势最明显。

(三)营商环境动态变化原因分析

如式(5)所示,营商环境便利度指数可以分解为:该国自身的营商环境变化CUc(通过自身努力实现改变)以及政策环境的改变ECc(由基准成员国衡量),因此可以从这两个方面对沿线国家营商环境的动态变化进行原因剖析。

1.CU值变化

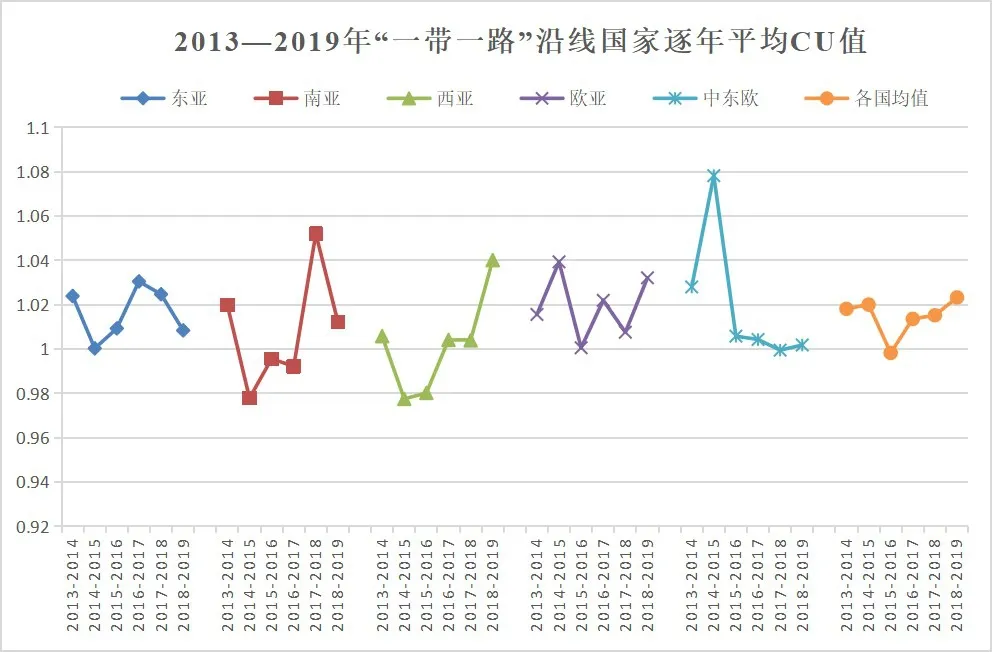

图4 是通过测算沿线国家逐年的平均CU 值而绘制的变化趋势图,从测算结果来看,除了2015—2016 年的沿线国家CU 平均值小于1 之外,其余年份的CU 平均值都大于1,说明在样本期内沿线国家整体的相对效率有所提升,各国通过自身努力提高了营商环境水平,使得本国的营商环境得到不断的改善。

图4 沿线国家逐年CU值变化趋势图

分区域来看,CU 值在各区域的各个年份分布差异较大,尤其在2014—2015 年差异最大,中东欧地区的CU值不仅达到所有区域最大,而且为2013—2019年间的最大CU值,表明中东欧各国通过自身的努力,使本国的营商环境不断改善,由于历史原因,该地区得到俄罗斯和欧盟的扶持,基础设施建设较为完备,自身营商环境水平较高;相反西亚地区的CU 值在2014—2015年期间降低到有史以来最小,在2013—2016年相对于其他地区一直处于中下水平,这可能与该地区部分国家存在恐怖主义隐患从而导致社会不稳定有关,但在2016 年之后,随着社会政局的逐渐稳定,西亚开始努力改善自身营商环境,CU 值每年不断增加,并且增加的幅度也逐年上升,甚至在2018—2019 年超过其他区域,位居第二;欧亚区域平均CU 值变动幅度较大,表明该区域各国仍需继续努力提高营商环境水平;东亚区域的平均CU值一直保持在1以上,说明东亚各国不断努力改善其营商环境,包括我国在内的很多东亚各国均采取了营商环境优化的措施,包括加强基础设施建设,放开信贷门槛,基于“一带一路”进一步扩大对外开放水平等;南亚国家受发展水平的影响,电力等基础设施硬件条件以及政府治理、市场环境等软环境均处于靠后位置,CU值在2017年之前均低于1,营商环境发展缓慢。

2.EC值变化

图5是通过测算沿线国家逐年的平均EU值而绘制的变化趋势图,从计算结果来看,2013—2019年“一带一路”沿线国家整体上EC 值处于下降趋势,除了2015—2016 年沿线国家的平均EC 值大于1,处于上升趋势之外,其余各个年份的EC均值都小于1,说明“一带一路”沿线国家整体上政策环境变化对沿线国家营商环境便利度产生了负面的影响,不利于营商环境的改善。

图5 沿线国家逐年EC值变化趋势图

分地区来看,各区域历年EC均值超过1的比较少,大多数情况EC均小于1,说明各区域的整体政策环境较差,其中尤为突出的是西亚地区,历年的EC 均值都小于1,并且在2014—2015 年下降的幅度达到最大,《营商环境报告》显示,西亚地区针对营商环境的十个指标体系的改革政策成效较低,且改革项数也很少,区域政策环境不太理想;中东欧地区也只有在2015—2016 年EC 均值大于1,其余年份都小于1,可能是由于中东欧地区本身营商环境建设良好,通过改善政策环境对提高营商环境水平成效甚微;东亚地区EC 值在各区域中不具优势,但在2016年以后呈现上涨趋势,说明东亚各国积极采取改善政策环境的相关措施以提高其营商环境水平开始初见成效;欧亚地区在五个区域中表现相对较好,大部分年份的EC均值大于1,且在2017—2018 年较为突出,只有该地区的EC 均值大于1,其余各地区的EC 均值都小于1,说明2017—2018 年欧亚地区的整体政策环境优于其他各区域的政策环境,因此其政策环境的变化对营商环境便利度指数的变化起到积极的作用;南亚地区在2016 年之前EC 均值大于1,说明整体政策环境变化对营商环境改善起到积极的作用,但在2016年之后,政策环境恶化,对营商环境的改善起到负面影响。

五、结论与建议

本文以“一带一路”沿线64 个国家为研究对象,基于改进的BOD 模型计算2013—2019 年沿线国家营商环境便利度得分,根据测算结果,分析沿线国家的营商总体环境以及子环境状况。进一步采用BODMalmquist 模型对2013—2019 年间沿线国家营商环境的动态变化进行测度和分解,通过测算“一带一路”沿线国家七个区域的PC、CU以及EC值,剖析各区域营商环境变化的原因,得出如下主要结论:

首先,从评价模型特征来看,基于改进BOD模型测算的“一带一路”沿线国家营商环境得分可以使各国都具有其独特的权重,能够更好地凸显经济体的优势指标,从而计算出各国自身能取得的最大营商环境得分。

其次,从营商环境的评价结果来看,沿线国家中绝大多数国家营商环境水平在2013—2019年期间处于上升态势,营商环境逐步改善,其中中东欧地区国家营商环境水平表现较为突出,欧亚地区国家营商环境水平仅次于中东欧地区,区域内部分国家的营商环境水平改善程度最大,东亚地区营商环境水平分布不均衡,南亚和西亚地区国家营商环境水平是沿线国家中表现最差的两个区域。从营商子环境来看,整体平均得分较高的是开办企业和跨境贸易,平均得分较低的是执行合同和办理破产,中国仅有“获得信贷”和“缴纳税款”两个子环境低于沿线国家平均水平,其余8个子环境表现都优于沿线国家。

再次,从营商环境的动态变化来看,营商环境水平的提升受各国自身努力以及政策环境改变的双重影响,其中CU 值即各国自身努力对营商环境便利度指数的影响更为突出。2013—2019 年期间,沿线国家营商环境处于改善状态,其中各国通过自身努力促进了营商环境便利度指数的增加,但是政策环境变化减缓了营商环境便利度指数上升的趋势,研究发现,2016—2017年沿线各国营商环境处于下降趋势,其余年份沿线国家营商环境处于改善态势。

基于以上结论,结合世界银行新发布的BEE评估体系的更新内容,以及“一带一路”倡议提出十年来我国和沿线国家制定的相关政策,本文提出以下建议:

第一,“一带一路”沿线国家在改善本国营商环境水平时,应结合本国的实际情况,因地制宜地制定符合本国营商环境水平发展的政策。并且既要关注本国的营商“硬环境”,例如基础设施、经济规模、人才的质量和数量等,也应该关注本国的营商“软环境”,例如其他国家对本国的投资意愿和信心、本国政策的优劣、法制是否健全等。

第二,各国在改善营商环境时,应更注重自身的努力,明确本国的优势和短板,在保持本国优势方面的同时,能够向其他国家学习,如办理施工许可证、登记财产、获得信贷、开办企业、获得电力、执行合同子环境的改善要多参考欧亚区域国家,缴纳税款应以西亚区域发展为标准,保护少数投资者、跨境贸易和办理破产向中东欧区域国家学习,以此来改善本国的营商环境水平。

第三,BEE 评估体系更加关注监管、公共服务和企业发展便利度,因此,建设更高水平的营商环境需要进一步完善现有营商环境法律法规,加快建设提高企业生产运作所需的公共服务基础设施。另外,BEE 评估体系将数字技术的应用贯穿整个评价周期,数字化建设是赋能经济社会各方面发展的重要因素,通过大力推进数字化改革,可以减少企业办事成本,提高企业发展能力,助力营商环境的改善。

第四,中国作为“一带一路”的倡导者和参与者,一方面需要加强自身营商环境建设,特别是需要完善经营过程中信贷的获取以及企业破产的办理,缩小与前沿水平的差距;另一方面在对“一带一路”沿线国家进行直接投资时,要积极主导与“一带一路”沿线国家的双边、多边投资协定谈判,巩固与“一带一路”沿线国家的投资关系和贸易往来,加强双方国家了解对方的社会人文、经济状况及政治法律政策的变动,降低投资风险,进而促进双方经济共同发展。