以甲状腺乳头状癌为例探讨DIP付费方式对医疗费用和临床路径的影响*

2023-10-18冯其柱卢曼曼孙文涛

冯其柱 卢曼曼 赵 沨 王 琦 孙文涛 张 超

【提 要】 目的 以甲状腺乳头状癌为例探讨按病种分值付费(diagnosis-intervention packet,DIP)对患者医疗费用和临床路径的影响。方法 回顾性分析2020年7月-2021年6月安徽理工大学第一附属医院收治的199 例单侧甲状腺乳头状癌病例临床资料;其中2020年7月至2020年12月患者施行按病种付费,即对照组共100 例;2021年1月至2021年6月患者施行DIP付费,即研究组共99 例。比较两组患者的住院天数、术后并发症、临床路径完成率、住院费用、材料费、药费间的差异。结果 两组患者住院天数、术后并发症、住院费用、材料费和药费相比,差异无统计学意义(P>0.05)。但研究组临床路径完成率低于对照组,差异有统计学意义(P<0.05);进一步分析变异情况发现,研究组住院时间变异率与对照组对比,差异无统计学意义(P>0.05),但研究组住院费用变异率明显高于对照组(P<0.05)。结论 单侧甲状腺乳头状癌患者实施DIP付费较按病种付费组相比,不增加术后并发症,但也不能降低住院时间和住院费用;DIP付费组临床路径完成率低于单病种组,住院费用超标是导致临床路径完成率减低的原因。

甲状腺乳头状癌的发病率逐年提高,为减轻患者就医负担、提高医疗质量,我院甲状腺乳头状癌一直施行医保按病种付费和临床路径管理。但施行单病种付费过程中,常常出现住院费用超标和临床路径高变异率的现象[1]。临床上迫切需要建立一套有效且适合我国国情的付费模式,从而规范医疗行为、减少医疗纠纷、减低医疗成本、提高医疗质量。按病种分值付费(diagnosis-intervention packet,DIP)就是在之前按病种付费的基础上运用大数据技术进行分类组合后进行的分值付费[2]。2021年起我院甲状腺乳头状癌施行DIP付费,本研究通过对比甲状腺乳头状癌患者按病种付费和DIP付费间的医疗费用和临床路径等指标,探讨DIP付费施行过程中的不足和改进措施。

资料与方法

1.一般资料

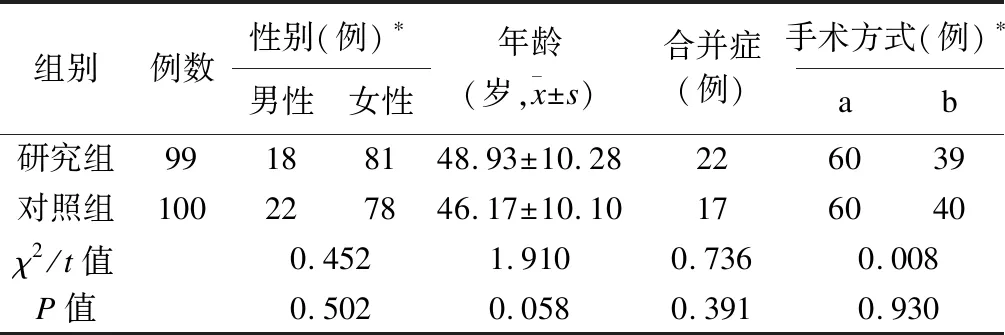

回顾性分析2020年7月-2021年6月安徽理工大学第一附属医院收治的初次手术治疗的单侧甲状腺乳头状癌患者临床资料。依据医保政策[1],2020年7月-2020年12月施行单病种付费(编码ZDZ038、非复杂危重型),即对照组共100 例;2021年1月-2021年6月施行DIP付费(住院费用参照单病种付费),即研究组共99 例。对照组男性22 例,女性78 例;年龄(46.17±10.10)岁,年龄范围为30~68岁;合并糖尿病6例,高血压10例,冠心病1例。研究组男性18例,女性81例;年龄(48.93±10.28)岁,年龄范围为25~67岁;合并糖尿病8例,高血压病14例。两组患者性别、年龄、合并症及手术方式比较,差异无统计学意义(P>0.05),具有可比性,见表1。

表1 两组甲状腺乳头状癌患者一般资料比较

2.纳入和排除标准[1]

纳入标准:(1)影像学检查呈示单侧甲状腺可疑结节且术前穿刺病理或术中冰冻甲状腺乳头状癌;(2)术前影像学检查颈部淋巴结无可疑转移表现;(3)无食管、血管神经和气管等邻近器官侵犯;(4)无手术禁忌。

排除标准:(1)有头颈部放疗史或甲状腺手术史;(2)双侧甲状腺癌;(3)腔镜甲状腺手术。

3.围手术期管理

患者围手术期管理及手术团队一致,均采用气管插管全身麻醉。手术方式根据肿瘤直径、是否有腺体外侵犯和淋巴结转移情况分为以下两种[1]:a采用单侧甲状腺腺叶切除+峡部切除+患侧中央区淋巴清扫;b采用全甲状腺腺叶切除+患侧中央区淋巴清扫。两组患者围手术期其他治疗方案和出院指征一致。

4.临床路径

甲状腺乳头状癌手术治疗入临床路径标准[1]:(1)术前影像检查可疑甲状腺癌或术前穿刺病理及术中冰冻诊断为甲状腺乳头状癌;(2)行甲状腺癌根治术。退出临床路径条件:病理为良性疾病、髓样癌或未分化癌,严重并发症明显延长住院时间或增加住院费用。临床路径完成标准:住院天数≤9 d和住院费用≤13500元;临床路径变异标准:住院天数>9d或住院费用>13500元。

5.观察指标

比较住院天数、术后并发症、住院费用、材料费、药费及临床路径完成率间的差异。随访1月,观察出院后切口愈合、神经嘶哑及有无再入院等情况。

6.统计学方法

使用SPSS 19.0进行统计分析。计量资料采用均数±标准差表示,组间比较采用t检验。计数资料采用例/百分比(%)表示,组间比较采用χ2检验。P<0.05认为差异有统计学意义。

结 果

1.两组患者住院费用和住院时间

两组患者住院费用,包括药费、材料费以及住院时间相比,差异无统计学意义(P>0.05),见表2。进一步对患者住院费用进行分析发现,材料费外科和麻醉科两组相比,差异无统计学意义;研究组麻醉药费明显高于对照组,而外科药费无明显增加,见表3。

表2 两组甲状腺乳头状癌患者住院费用、材料费、药费费、住院时间间比较

表3 两组甲状腺乳头状癌患者住院费用中外科和麻醉科材料费、药费间比较

2.临床路径完成和变异比较

两组患者均无退出临床路径。研究组临床路径完成率低于对照组,变异率高于对照组(P<0.05),见表4。进一步分析临床路径变异原因,发现两组住院时间变异相比无差异;但研究组住院费用变异率高于对照组(P<0.05),见表4。

表4 两组甲状腺乳头状癌患者临床路径完成和变异率间比较

3.术后并发症比较

研究组术后出现短暂性低钙血症5 例,肺部感染1例,切口出血1例,并发症发生率为7.07%(7/99);对照组术后出现短暂性低钙血症8 例,急性尿潴留1 例,切口出血2例,并发症发生率11.00%(11/100)。随访1月两组未出现新的并发症,两组术后并发症发生率比较差异无统计学意义(χ2=0.934,P=0.334)。

讨 论

按病种付费是指对疾病诊断进行统一分类,制定出某种疾病的定额支付标准,医保机构按照该标准与住院人数定期向医保定点医疗机构支付患者就诊住院费用[1]。按病种付费理论上可以避免不合理的检查和治疗,促进医疗分级诊疗的完成[3],促进医疗机构合理有效地使用医疗资源,降低患者住院费用,并提高医疗服务质量[4-5]。然而患者住院费用受疾病急慢性、基础疾病、手术方式、麻醉方式、术后并发症、医院级别、医生水平等因素影响[6]。若一段时期内患者住院费用超过按病种付费总额,即超过医保限定总额度,则执行按病种付费的医院出现亏损,会降低医生工作积极性[1]。从长远结局来看,按病种付费损害医院、医生和患者三方利益[7]。

鉴于按病种付费的弊端,后来推行疾病诊断相关分组(diagnosis related groups,DRGs)付费[8]。DRGs有降低医疗费用、提高医疗服务和质量的作用[9-11]。2020年底,在DRGs基础上,国家医保局推出DIP付费。DIP付费遵循“疾病诊断+治疗方式”的分组原则,依据本区域真实数据,始终关注“均值”、“分布”与“特例”,尊重医疗服务复杂性、不确定性的内在规律,符合国情、客观反映临床现实[12]。DIP付费采用“分值高得的多”的机制;通俗理解就是医保部门“定工分”(每个病种的分值),医院“挣工分”(实际获得的分值),医保部门年度按“工分”给医院付费;DIP付费有利于激励医院、医生提高医疗技术,处理疑难病例,降低医疗成本,最终使患者受益[13]。

但DIP付费受区域经济、医疗水平等因素影响,施行过程中难免出现问题,需要不断总结改进[14]。本研究选择相邻时间同一团队治疗的单侧初次手术的甲状腺乳头状癌患者为研究对象,从年龄、性别、手术操作、合并症、住院时间、住院费用、术后并发症方面相比两组差异无统计学意义;但研究组临床路径完成率明显低于对照组,原因为住院费用超过标准。进一步对住院费用分析发现,住院费用增多的原因是麻醉药费增加。这与DIP付费是先医保垫付,年底统一结算,而医院、科室、医生暂无相应监管而放松对月或季度患者住院费用控制有关。

鉴于本研究发现的DIP付费的不足,今后可以从下面三点进行改进:(1)提高临床路径完成率:降低病种成本最直接有效的办法就是推行临床路径,DIP付费联合临床路径在医保控费、节省医疗资源等方面有优势[15]。(2)各相关科室均需有DIP概念和费用额度:出台与病种分值和费用相适应的激励约束机制,对超费情况进行处罚,结余给予奖励,摆脱以前“吃大锅饭”、“超支是笔糊涂账”的现状,实现奖惩责任到人,这样医生才能真心配合医疗费用的管理[14]。(3)动态调整DIP付费政策:根据地区一定时间段疾病分值和费用情况,动态调整相应分值和费用,并倾向支持医疗新技术和危重病例抢救。

综上所述,无论是单病种付费(含DRGs),还是DIP付费,都是为了给参保对象提供合理、优质、高效的医疗服务,促使医疗机构技术发展、优化资源配置、节约医疗成本。在总额费用控制的前提下,由于各地方医疗技术、经济水平差异,DIP付费实施过程中难免出现不足,需要及时改进。本研究发现,DIP付费施行后降低了临床路径变异率,需要建立监管机制,控制医疗费用过快增长、提高临床路径完成率。