经济政策不确定性对商业银行信贷供给的影响研究

2023-10-08王千红王慧敏

王千红 王慧敏

摘 要:以2007—2020年中国108家商业银行的非平衡面板数据为样本,探讨经济政策不确定性对商业银行信贷供给规模和结构两方面的影响,并建立了3个间接作用机制。实证研究结果显示:经济政策不确定性加大会显著抑制商业银行的信贷供给规模,且大型国有商业银行更为敏感;随着经济政策不确定性的加大,商业银行会改变其信贷供给结构,将信贷投向风险较小的个人贷款、信用贷款和中长期贷款;信贷资金来源方的储蓄意愿、信贷需求方的贷款需求,在经济政策不确定性影响商业银行信贷供给的过程中,承担着部分中介作用,而货币政策渠道具有一定的遮掩效应。

关键词:经济政策不确定性;银行信贷供给;储蓄意愿;贷款需求;货币政策

中图分类号:F832.33 文献标识码:A DOI:10.7535/j.issn.1671-1653.2023.03.001

Research on the Impact of Economic Policy Uncertainty on Commercial Bank Credit Supply

WANG Qianhong, WANG Huimin

(Glorious Sun School of Business and Management, Donghua University, Shanghai 200051, China)

Abstract: Taking the unbalanced panel data of 108 commercial banks in China from 2007 to 2020 as samples, this paper discussed the impact of China's economic policy uncertainty on the scale and structure of credit supply of commercial banks, and established three indirect action mechanisms. The empirical research results show that the increase of economic policy uncertainty will significantly inhibit the credit supply scale of commercial banks, and the large state-owned commercial banks are more sensitive; With the increase of economic policy uncertainty, commercial banks will change their credit supply structure and invest in personal loans, credit loans and medium and long-term loans with less risk; The saving willingness of the credit fund source and the loan demand of the credit demand side play a partal intermediary role in the process of economic policy uncertainty affecting the credit supply of commercial banks, while the monetary policy channel has a certain masking effect.

Keywords: economic policy uncertainty; bank credit supply; saving willingness; loan demand; monetary policy

一、引言

随着中国改革开放的不断深入,国际经济环境不确定性进一步加剧了中国经济的不确定性。近年来,国际经济形势的“不确定性”特征愈发明显,各国贸易保护措施频出,“逆全球化”浪潮来势汹汹。面对国际经济环境的不确定,为确保中国经济的可持续发展,中国经济政策也开始灵活调整应对。自2012年以来中国经济开始步入“新常态”,近年来更是呈现出“新兴+转轨”的双重特点,经济下行压力明显,为应对经济运行过程中出现的各种问题,政府不断出台和调整经济政策来干预和调控经济。面对经济政策的不确定,商业银行的信贷供给是否需要做出调整,就成为政策协调和信贷经营层面都会关心的问题。

学者们很早便开始关注“不确定性”,对于“不确定性”的有效测度是开展相关研究的关键。直到Baker S R等[1](P4-9)基于新闻报道捕捉关键词的方法,编制了经济政策不确定性指数(EPU),被学者们广泛接受且数据公开可得,进一步促进了学者们对于经济政策不确定性的相关研究。学者们的研究主要包括以下几个方面:一是宏观层面。经济政策不确定性会通过减少研发和资本投资而对长期经济增长造成负面影响[2](P13-24),也会降低就业率[3](P6-27),使产出和价格波动加剧[4](P28-45)。在中国主要通过预期反向作用于宏观经济,也会引起汇率贬值、股价波动下行[5](P19-24)。二是对微观经济主体行为的影响。较高的经济政策不确定性使得企业融资成本上升[6](P7-37),降低企业资本投资[7](P21-40)[8](P145-146)、并购活动[9](P9-31)和创新活动[10](P9-35),此时企业更注重现金持有[11](P2-6)。除此之外,经济政策不确定性会推迟家庭消费和投资[12](P1230-1250),尤其是收入不确定性升高時。商业银行是联系经济政策和实体经济的重要中介,那么经济政策不确定性如何影响商业银行?

近来,商业银行在经济政策不确定性中的表现受到了越来越多学者的关注。目前的研究文献集中于商业银行流动性创造、信贷规模和风险承担。在信贷规模方面,Bordo M D等[13](P5-20)发现政策不确定性会显著抑制银行信贷增长。段梅[14](P19-25)、宋全云等[15](P72)也同样证实了政策不确定性对银行信贷供给的负向影响,并且该影响具有异质性[16](P3-5)。但也存在一些相反的研究结论,刘阳等[17](P142)通过中国上市银行的数据实证分析发现经济政策不确定性会逆向激励商业银行扩大信贷供给规模。郝威亚等[18](P152-157)认为较高的经济政策不确定性会降低微观主体的风险投资意愿,增加银行储蓄,进而增加了商业银行流动性头寸,从而使得商业银行扩张信贷。由于考察角度的不同,商业银行信贷供给规模受经济政策不确定性影响的研究结果存在差异。

本文将以中国商业银行数据为样本,研究经济政策不确定对商业银行信贷供给的影响,主要的边际贡献在于:第一,已有研究主要集中于对商业银行信贷供给规模的影响探究,本文在此基础上进一步考察了商业银行信贷供给业务、信用和期限结构,探究了经济政策不确定性对商业银行信贷供给资金投放方的影响;第二,从现有研究结果来看,经济政策不确定性对商业银行信贷供给规模影响的结论存在差异,本文试图构建作用机制来厘清其影响关系,从信贷资金供给方、信贷资金需求方以及货币政策松紧程度3个方面,构建了经济政策不确定性影响商业银行信贷供给规模的间接作用机制。

二、 理论分析与研究假设

(一)经济政策不确定性影响商业银行信贷供给规模的作用机理与研究假设

经济政策不确定性对企业、家庭行为都会产生不同程度的影响,而商业银行作为微观经济主体会直接受到经济政策不确定性的冲击。作为将储蓄转化为投资的中枢机构,商业银行是连接居民和企业的资金融通,是中央银行货币政策调控的重要对象,因此也会受到企业、居民和货币政策因经济政策不确定性冲击而产生的间接影响。

1.经济政策不确定性直接影响商业银行信贷供给规模的作用机理

经济政策不确定性对宏观经济有显著的抑制作用[19](P21-23)。经济不景气时企业股权价值、盈利能力等都会随之降低,生产经营受到不利影响,使得企业的还款能力和还款意愿下降,商业银行预期未来企业信贷违约风险上升,进而降低自身信贷供给规模。将商业银行信贷看作是看涨期权[20](P5-30),商业银行选择当期投放信贷则意味着执行期权,放弃了未来投放信贷的权利,而期权的价值与标的资产未来价格的波动呈正比,因此在经济政策不确定性升高时,期权价值上升,商业银行会选择继续等待,进而降低当期信贷供给规模。政策频繁变动会扰乱金融信息传导路径,弱化商业银行风险识别能力[21](P150-161),也会降低信息披露质量。由于信息传输和接收都受到了影响,商业银行判断风险和投资机会的难度加大,为弥补其增加的信贷供给成本,商业银行会增加相应的风险补偿,即贷款定价升高会挤出一部分贷款需求,商业银行贷款规模下降。经济政策不确定性升高会增加银行被动风险承担和破产风险[21](P152-163),不良贷款率的上升使得商业银行被动提高贷款损失准备[22](P166)。一方面过高的贷款损失准备意味着商业银行对贷款违約预期较高,信贷业务成本也会因此增加[23](P10-21),进而降低银行利润水平,使得放贷意愿减弱。另一方面,过多的贷款损失准备会拉低银行的资本充足率水平[24](P4-23),因此商业银行信贷规模也会缩减[25](P146-154)。

2.经济政策不确定性间接影响商业银行信贷供给规模的作用机理

经济政策不确定性通过影响居民和企业的行为决策间接改变商业银行的信贷供给。从信贷资金来源方来看,经济政策不确定性与居民储蓄呈显著的正向关系[26](P519-530)。一方面,根据预防性储蓄假说,收入不确定会使得居民提高当期储蓄,当经济政策不确定性升高时,短期来看增加了居民的收入不确定性,进而使得居民增加当期储蓄。另一方面,根据风险规避理论,居民投资会选择储蓄投资,商业银行流动性头寸因此增加,使得商业银行信贷供给规模扩张[18](P152-153)。从信贷资金需求方来看,将企业投资看作看涨期权,随着经济政策不确定性不断加大,期权价值升高,企业当期投资意愿下降,信贷需求随之下降。经济政策不确定性上升会对企业股权价值波动和盈利能力造成不利影响,企业未来现金流的不确定性增加[27](P55-56)。同时,由于融资抵押约束,企业更难获得外部融资并且融资成本也会升高[28](P7-20),进一步抑制了企业投资[8](P146-147),企业对信贷资金的需求受到抑制。除此之外,在预防动机作用下,企业会倾向于增加现金水平[29](P95-103),因此经济政策不确定性升高,商业银行信贷规模降低。

经济政策不确定性通常呈现反经济周期特性,因此政府会采取政策干预进而影响商业银行信贷供给规模。经济政策不确定性升高会降低经济增长速度[30](P5-31),此时中央银行为刺激实体经济发展会选择放松货币政策来为市场注入流动性[31](P9-18),而宽松型货币政策会使得市场整体流动性水平宽松,流动性短缺概率也会降低,更倾向于冒险追求利润[32](P59-65),进而刺激信贷供给扩张。中央银行也会通过降低存款准备金率,直接增加商业银行可供投放的信贷规模,为商业银行注入流动性,进而刺激商业银行信贷扩张为实体经济发展助力。

3. 经济政策不确定性影响商业银行信贷供给规模的研究假设

根据上述分析,经济政策不确定性会通过直接和间接两种作用机制对商业银行信贷供给规模产生影响,因此提出假设1。

假设1:经济政策不确定性会改变商业银行信贷供给规模。

商业银行信贷供给规模具体作用方向受直接与间接作用机制合力影响,因此提出了两个方向的假设。一方面,较高的经济政策不确定性通过直接影响商业银行决策者对企业违约风险的预期、延迟贷款的选择、贷款损失准备的调整来抑制信贷供给规模,也会通过间接影响企业投资和现金持有来降低信贷需求,进而抑制信贷供给规模,故而提出假设1a。

假设1a:经济政策不确定性会抑制商业银行信贷供给规模。

另一方面,较高的经济政策不确定性会扩张居民储蓄规模,使得商业银行自身流动性头寸增加,进而扩张其信贷供给规模,除此之外,通过央行出台宽松的货币政策来刺激商业银行扩张信贷供给规模,故而提出假设1b。

假设1b:经济政策不确定性会扩张商业银行信贷供给规模。

(二)经济政策不确定性影响商业银行信贷供给结构的机理分析与研究假设

除了改变信贷供给规模,商业银行还可以通过调整贷款内部结构实现资产配置效用最大化,本文主要探究了业务、信用和期限结构。

1.业务结构根据贷款对象不同

贷款对象分为向自然人发放的个人贷款和向企业发放的公司贷款。在我国商业银行总资产中国有银行占比40%,且国有商业银行个人贷款中的55%~85%都投放于个人住房贷款。①在经济政策不确定性不断攀升的背景下,公司贷款违约风险上升,而由于我国居民财富呈不断上升趋势,住房在我国呈现不断升值状态,所以商业银行更倾向于投放更多的个人贷款,而缩减公司贷款。

2.信用贷款根据贷款支持不同

贷款按有无担保分为信用贷款和担保贷款。信用贷款没有担保物,但是这类贷款对象的资质良好、信用比较高,且经过银行严格审查,其在经济政策不确定性升高时也较为稳定。担保贷款则需要贷款企业提供抵押物、质押物或第三方担保,随着经济政策不确定性升高,资质没有那么好的贷款企业的抵押物、质押物存在较大的贬值可能性,抵押的存在也会加大借款人道德风险,使贷款违约率上升[33](P123-128)。因此,当经济政策不确定性处于高位时,商业银行选择将信贷供给更多的投向信用贷款。

3.期限结构根据贷款期限不同

贷款期限分为短期贷款和中长期贷款。从信贷需求方企业来看,短期贷款虽然期限短、成本较低,但流动性和波动性比较强,在经济政策不确定性较高的情况下,企业遭受的资金流动性风险加大。长期贷款虽然期限较长、成本较高,但稳定性比较强,而且规模相比于短期贷款更大,所以企业为保证自身资金来源的稳定性,减少因政策不确定性引发的流动性不足等问题,会偏好于选择长期贷款[34](P82-96)。从信贷供给方(银行)来看,长期贷款相比于短期贷款收益更高、稳定性更强,风险也会更大,但是商业银行设置了更多的贷款审核条件、约束条件,更注重其风险管理,也降低了商业银行与企业多次谈判成本,因此更愿意增加长期贷款的配置[35](P134-140)。由此提出假设2。

假设2:经济政策不确定性会改变商业银行信贷供给结构,并将更多信贷投向于个人贷款、信用贷款和中长期贷款。

(三)调节效应分析和异质性分析

资本充足率代表了商业银行抵御风险的能力,商业银行风险偏好的调节能力依赖于银行资本充足率[36](P14-18),商业银行的信贷投放规模也受限于资本充足率。当经济政策不确定性升高时,资本充足率高的银行更被信赖,更容易筹集到资本金。在补充资本金较为有限的环境下,资本充足率高的银行也不必为满足更高要求而缩减风险资产,因此风险资产贷款规模的降低会因资本充足率而弱化。但随着经济政策不确定性的增加,商业银行流动性头寸更为充裕,其扩张信贷规模也会受到资本充足率要求的制约,限制其追求利益的无限扩张行为。因此本文提出假设3。

假设3:资本充足率在经济政策不确定性影响商业银行信贷规模中起调节作用。

在中国银行体系中,不同类型商业银行市场定位不同、地域范围存在差异,因此各类银行规模大小、资金来源、资产业务领域等也存在较大差异。大型国有银行在银行业体系中拥有较强的议价能力,业务范围较广,其风险分散能力更强,规模更大,受到的经济政策不确定性冲击会较弱[16](P3-4)。因此本文提出假设4。

假设4:相较于大型国有银行,经济政策不确定性对中小银行信贷规模的影响更为显著。

三、研究设计

(一)样本选择与模型设定

1.样本选择

选取2007—2020年中国银行的非平衡面板数据进行研究,商业银行贷款规模和商业银行贷款结构数据主要来源于Wind数据库;宏观层面数据和其他指标数据主要来源于Wind数据库和CSMAR数据库;中国经济政策不确定性指数和全球经济政策不确定性指数来源于公开网站。②剔除数据缺失严重的银行,最终选取108家商业银行数据。

2. 模型设定

基准回归模型为

Loansi,t=α0+α1CEPUt+∑controls+γi+εi,t。(1)

调节效应模型为

Loansi,t=α0+α1CEPUt+α2CEPUt×CARi,t+∑controls+γi+εi,t,(2)

其中,CEPU为中国经济政策不确定性指数;Loans为商业银行信贷供给相关变量,包括信贷规模变量和信贷结构变量;CAR是调节变量——资本充足率;∑controls是一系列宏观层面和银行层面的控制变量;[WTBX]γi代表控制银行固定效应;εi,t为随机误差项。由于本文的经济政策不确定性是时间序列数据,每家商业银行在同一年度面对相同的经济政策不确定性,如果控制时间效应,可能会因为共线性使得经济政策不确定性的系数无法估计[37](P142)。但如果不控制時间效应,回归结果可能会存在偏差,国内学者通过在模型中加入宏观经济变量GDP增速、M2增长率等时间序列来控制年份效应的影响[14](P20-21)[16](P3)[17](P143)[21](P155),本文借鉴了这一方法。

(二)变量定义

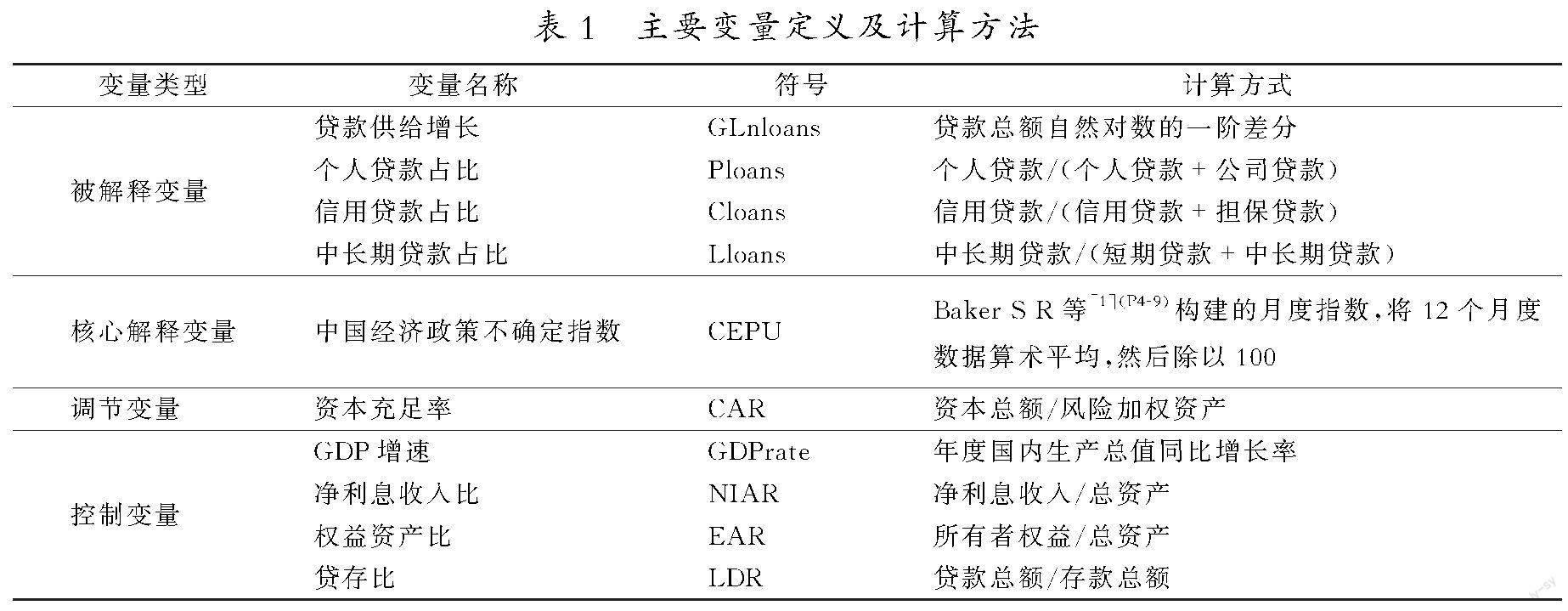

主要定量定义及计算方法见表1。

1. 被解释变量

商业银行信贷供给规模选取银行信贷总额自然对数的一阶差分(GLnloans)来衡量[38](P11-13)。GLnloans越大,说明商业银行信贷供给规模的增速越快。

商业银行信贷供给结构指标包括业务结构、信用结构和期限结构,分别以个人贷款占比(Ploans)、信用贷款占比(Cloans)、中长期贷款占比(Lloans)来衡量。

2. 核心解释变量

经济政策不确定性(CEPU)借鉴Baker S R等[1](P4-9)构建的月度指数。为了得到年度数据,借鉴大部分研究文献中的做法,计算12个月度数据算术平均然后除以100得到该年度指数。

3. 调节变量和控制变量

调节变量为资本充足率(CAR);控制变量包括宏观层面控制变量:GDP增速;银行层面控制变量:净利息收入(NIAR)、权益资产比(EAR)和贷存比(LDR)。

四、实证结果与分析

(一)经济政策不确定性对银行信贷供给影响的基准模型检验

1.经济政策不确定性对商业银行信贷供给规模的影响

建立固定效应模型,通过 F 检验,拒绝使用混合回归模型。建立随机效应模型,通过Hausman检验,拒绝原假设,因此选择固定效应模型对基准模型(1)进行估计,以商业银行信贷供给规模为被解释变量,回归结果见表2。

由上述结果可知,CEPU的估计系数为-0.001 164,且在1%的水平下显著,这意味着政策不确定性升高对银行信贷供给规模有显著的抑制效应,假设1a成立,即直接作用与间接作用的合力效果为抑制,流动性头寸增加引起的信贷供给规模扩张效果不及贷款需求下降、银行自身风险预期改变引起的信贷供给规模紧缩效果。

2.经济政策不确定性对商业银行信贷供给结构的影响

表3为经济政策不确定性对商业银行信贷供给结构影响的回归结果,1~3列分别表示信贷期限结构、信贷信用结构和信贷业务结构,CEPU回归系数分别为0.010 906,0.010 226,0.017 092,均为正,且在1%的水平下显著,即经济政策不确定性升高时,期限结构中的中长期贷款占比、信用机构中的信用贷款占比和业务结构中的个人贷款占比都上升,假设2成立。

(二)资本充足率的调节效应检验

调节效应检验结果(见表4)显示,CEPU×CAR的估计系数为正值,且在5%的水平下显著,说明资本充足率会弱化经济政策不确定性的抑制作用,假设3成立,即资本充足率高的银行在面对经济政策不确定性升高时信贷供给规模降低幅度更小[39](P937-938)[40](P66-68)。

(三)经济政策不确定性影响商业银行信贷供给的异质性检验

表5是在基准模型中加入银行性质虚拟变量的回归结果,以农村商业银行为参照组,CEPU系数为-0.001 1,说明农村商业银行信贷供给规模受中国经济政策不确定性影响的程度。大型国有银行、城市商业银行与CEPU的交互项系数分别为-0.001 1和0.000 9,且均显著,说明经济政策不确定性对国有银行和城市商业银行的影响程度分别为-0.002 2和-0.000 2。而股份制银行和外资银行与CEPU交互项的系数不显著,表明其信贷供给规模受到的影响与农商行差别不大。实证结果与假设4相反,原因可能是:第一,国有银行的信贷决策可能会更多地受到政府干预,有更强的政策性意义[41](P15-17),这使得国有银行更容易受到国家层面经济政策不确定性的影响,所以面对经济政策不确定性会表现出更强的敏感度;第二,国有银行的业务范围较广,在经济政策不确定性提高时,其可以将资产投资于其他项目进而获得盈利与避险;而城市商业银行和农村商业银行经营的区域性更强,更容易受到区域层面因素的影响[21](P166-167)。但总体来说,经济政策不确定性的增强会抑制商业银行信贷供给规模。

(四)稳健性检验

1.内生性问题的处理

基准回归采取了固定个体效应模型,并加入了一系列控制变量。遗漏混淆变量可能会引起内生性问题,而本文使用的经济政策不确定性指数属于宏观指标,控制变量则为银行个体层面的,单个银行层面的行为不太可能会对宏观变量造成影响。为了研究结果的可靠性,本文借鉴彭俞超等[42](P150-151)的做法选取全球经济政策不确定(GEPU)作为工具变量,进行两阶段最小二乘回归,这是因为GEPU与CEPU高度相关,却不会直接对中国商业银行的信贷供给造成影响,同时中国商业银行的经营情况也较难对全球经济政策造成影响。两阶段最小二乘回归结果见表6,回归结果与基准模型的结论基本保持一致。

2.衡量指標及指标度量方式的替换

为了消除指标选取与度量方式不合理对实证结果可靠性可能造成的影响,本文以贷款增长率重新衡量商业银行信贷供给规模,以Baker等[1](P4-9)构建的月度指数计算几何平均然后除以100来重新得到年度数据。重新检验的结果见表7,回归结果与基准回归分析基本一致。

五、机制检验

经济政策不确定性不仅直接对商业银行信贷供给产生影响,而且还受到了一部分来自经济政策不确定性对企业、居民和货币政策的间接冲击。因此对信贷资金来源方、信贷需求方和货币政策松紧程度3个间接作用渠道进行检验。

(一)中介效应模型

参照温忠麟等[43](P614-617)提出的方法进行中介效应检验。建立经济政策不确定影响商业银行信贷供给规模的总效应方程,如模型(1);建立经济政策不确定性影响储蓄意愿、贷款需求和货币政策的模型(3)。

MedVart=β0+β1CEPUt+∑controls+τt,(3)

Loansi,t=γ0+γ1CEPUt+γ2MedVart+∑controls+θi+ρi,t,(4)

模型(1)(3)(4)中,[WTBX]α1,γ1和β1×γ2分别代表了经济政策不确定性对商业银行信贷供给的总效应、直接效应和间接效应,由实证结果可知α1总效应显著。在α1显著的前提下,β1和γ2显著,γ1不显著,说明3个中介变量发挥完全中介作用;β1、γ2和γ1都显著,说明发挥部分中介效应;当β1或γ2不显著时,为了确认是否存在中介效应则需要进一步进行Sobel检验。

(二)中介效应检验

1.信贷资金来源方储蓄意愿的中介效应检验

以储蓄意愿为中介变量,模型(1)、模型(3)、模型(4)的检验结果见表8的1~3列。经济政策不确定性对商业银行信贷供给规模的总效应为-0.001 187,且在1%的显著性水平下显著。第2列中,经济政策不确定性指数的估计系数为正,且在1%的显著性水平下显著,说明经济政策不确定性会增强居民储蓄意愿;在第3列中,CEPU的估计系数为-0.000 987,在1%的显著性水平下显著,意味着直接效应显著,由于[WTBX]β1×γ2与γ1同号,说明储蓄意愿在经济政策不确定性影响商业银行信贷供给规模中发挥着部分中介作用。

2.信贷需求方贷款需求指数的中介效应

以贷款需求指数为中介变量,模型(1)、模型(3)、模型(4)的检验结果见表9的1~3列。第2列结果显示CEPU估计系数为-0.002 375,且在5%的显著性水平下显著,说明随着经济政策不确定性的增加,企业的信贷需求降低;第3列中企业贷款需求的估计系数为0.048 566,且在1%的显著性水平下显著,说明企业贷款需求的降低会使商业银行收缩信贷供给规模。由此可以得出,随着经济政策不确定性不断升高,企业的贷款需求下降进而使得银行信贷供给规模下降,即间接效应显著。CEPU估计系数为-0.001 072,且在1%的显著性水平下显著,即直接效应显著,由于[WTBX]β1×γ2与γ1同号,说明贷款需求在经济政策不确定性影响商业银行信贷供给规模中发挥着部分中介作用。

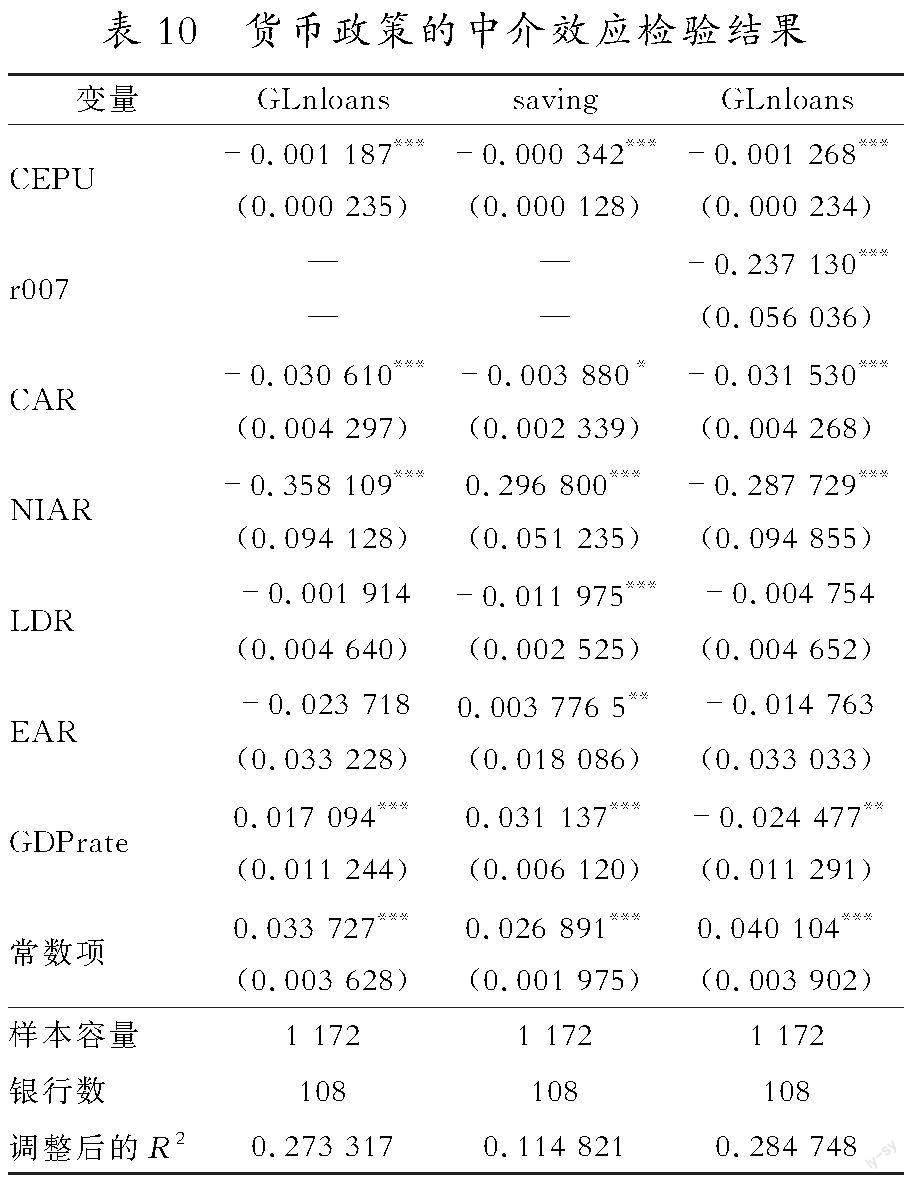

3.货币政策的中介作用

以货币政策松紧程度为中介变量,模型(1)、模型(3)、模型(4)的检验结果见表10的1~3列。第2列中CEPU估计系数为-0.000 342,且在1%的显著性水平下显著,说明随着经济政策不确定性的增加,回购利率降低,即货币政策更为宽松;由第3列的检验结果可知,回购利率的估计系数为-0.237 130,且在1%的显著性水平下显著,说明货币政策更为宽松,为市场注入流动性,会使得商业银行信贷供给规模扩张;CEPU估计系数为-0.001 268,且在1%的显著性水平下显著,即直接效应显著。但β1×γ2与γ1异号,货币政策在经济政策不确定性影响商业银行信贷供给规模中具有一定的遮掩效应,即市场整体流动性促进信贷规模扩张。

六、结论

本文选取2007—2020年中国108家商业银行为样本,考察了经济政策不确定性对商业银行信贷供给规模和结构的影响。实证研究发现:经济政策不确定性会抑制商业银行信贷供给规模,且结论不随回归模型、衡量指标的变化而变化,在考虑内生性之后仍然成立。经济政策不确定会改变商业银行信贷供给结构,包括业务结构、信用结构和期限结构,即商业银行在经济政策不确定性升高时会调整内部信贷结构,将信贷投向个人贷款、信用贷款和中长期贷款。通过调节效应验证了资本充足率在经济政策不确定对商业银行信贷供给的影响中发挥了调节作用;异质性检验发现,大型国有银行对经济政策不确定性的影响更为敏感。最后,进一步检验了经济政策不确定性通过储蓄意愿、贷款需求和货币政策间接影响商业银行信贷供给规模的作用机制,并发现储蓄意愿、贷款需求发挥了部分中介作用,而货币政策作用途径具有一定的遮掩效应。

根据本文的研究结论得出如下的政策启示:第一,经济政策不确定性提高,使得商业银行改变信贷供给结构,尤其是中长期贷款增加会加剧商业银行期限错配,商业银行及监管机构应对此重点关注;第二,经济政策不确定性增强时,商业银行更倾向于流动性囤积,此时宽松型的货币政策效果会大打折扣;第三,大型国有银行往往对经济政策不确定性敏感性更高,由于大型国有银行的系统重要性,更应该对大型国有银行加强监管。

注释:

①数据来源:国家金融监管总局(原“中国银行保险监督管理委员会”)官网数据和Wind数据库。

②http://www.policyuncertainty.com/scmp.monthly.html。

参考文献:

[1]Baker S R, Bloom N, Davis S J. MeasuringEconomic Policy Uncertainty[J]. The Quarterly Journal of Economics, 2016(4).

[2]Barrero J M, Bloom N, Wright I. Short and Long Run Uncertainty[R]. National Bureau of Economic Research, 2017(2).

[3]Pierce J R, Schott P K. The Surprisingly Swift Decline of US Manufacturing Employment[J]. American Economic Review, 2016(7).

[4]許志伟,王文甫.经济政策不确定性对宏观经济的影响——基于实证与理论的动态分析[J].经济学(季刊),2019(1).

[5]金雪军,钟意,王义中.政策不确定性的宏观经济后果[J].经济理论与经济管理,2014(2).

[6]olak G, Durnev A, Qian Y. Political Uncertainty and IPO Activity: Evidence from US Gubernatorial Elections[J]. Journal of Financial and Quantitative Analysis, 2017(6).

[7]Gulen H, Ion M. Policy Uncertainty and Corporate Investment[J]. The Review of Financial Studies, 2016(3).

[8]饶品贵,徐子慧.经济政策不确定性影响了企业高管变更吗?[J].管理世界,2017(1).

[9]Bonaime A, Gulen H, Ion M. Does Policy Uncertainty Affect Mergers and Acquisitions?[J]. Journal of Financial Economics, 2018(3).

[10]Bhattacharya U, Hsu P H,Tian X, et al. What Affects Innovation More: Policy or Policy Uncertainty?[J]. Journal of Financial and Quantitative Analysis, 2017(5).

[11]Im H J, Park H, Zhao G. Uncertainty and the Value of Cash Holdings[J].Economics Letters, 2017(3).

[12]Pástor L, Veronesi P. Uncertainty about Government Policy and Stock Prices[J]. The Journal of Finance,2012(4).

[13]Bordo M D, Duca J V, Koch C. Economic Policy Uncertainty and the Credit Channel: Aggregate and Bank Level US Evidence over Several Decades[J]. Journal of Financial Stability, 2016(7).

[14]段梅.經济政策不确定性会影响货币政策有效性吗——基于信贷渠道的视角[J].当代财经,2017(6).

[15]宋全云,李晓,钱龙.经济政策不确定性与企业贷款成本[J].金融研究,2019(7).

[16]沈悦,马续涛.政策不确定性、银行异质性与信贷供给[J].西安交通大学学报(社会科学版),2017(3).

[17]刘阳,侯孟奇.经济政策不确定性、银行信贷行为与风险承担关系的实证[J].统计与决策,2020(1).

[18]郝威亚,魏玮,周晓博.经济政策不确定性对商业银行风险承担的影响研究[J].经济问题探索,2017(2).

[19]杨海生,陈少凌,罗党论,等.政策不稳定性与经济增长——来自中国地方官员变更的经验证据[J].管理世界,2014(9).

[20]Hassett Kevin A,Metcalf Gilbert E.Investment with Uncertain Tax Policy: Does Random Tax Policy Discourage Investment[J]. Economic Journal, 1999(457).

[21]顾海峰,于家珺.中国经济政策不确定性与银行风险承担[J].世界经济,2019(11).

[22]申宇,任美旭,赵静梅.经济政策不确定性与银行贷款损失准备计提[J].中国工业经济, 2020(4).

[23]Bouvatier V, Lepetit L. Banks' Procyclical Behavior: Does Provisioning Matter?[J]. Journal of International Financial Markets, Institutions and Money, 2008(5).

[24]Ng J,Roychowdhury S. Do Loan Loss Reserves Behave Like Capital? Evidence from Recent Bank Failures[J]. Review of Accounting Studies, 2014(3).

[25]丁友刚,严艳.中国商业银行贷款拨备的周期效应[J].经济研究,2019(7).

[26]Giavazzi F, Mcmahon M. Policy Uncertainty and Household Savings[J]. Review of Economics & Statistics, 2012(2).

[27]王红建,李青原,邢斐.经济政策不确定性、现金持有水平及其市场价值[J].金融研究, 2014(9).

[28]谭小芬,张文婧.经济政策不确定性影响企业投资的渠道分析[J].世界经济,2017(12).

[29]陈艳艳,程六兵.经济政策不确定性、高管背景与现金持有[J].上海财经大学学报, 2018 (6).

[30]D Caldara, Fuentes-Albero C, Gilchrist S, et al. The Macroeconomic Impact of Financial and Uncertainty Shocks[J]. European Economic Review, 2016(2).

[31]Bekaert G, Hoerova M, Duca M L. Risk, Uncertainty and Monetary Policy[J]. Journal of Monetary Economics, 2013(7).

[32]蒋海,张小林,唐绅峰,等.货币政策、流动性与银行风险承担[J].经济研究, 2021(8).

[33]尹志超,甘犁. 信息不对称,企业异质性与信贷风险[J]. 经济研究, 2011(9).

[34]刘磊, 王亚星, 潘俊. 经济政策不确定性,管理层治理与企业债务融资决策[J]. 山西财经大学学报, 2019(11).

[35]刘莉亚,余晶晶,杨金强,等.竞争之于银行信贷结构调整是双刃剑吗?——中国利率市场化进程的微观证据[J].经济研究,2017(5).

[36]张宗益, 刘胤. 资本约束、风险承担与银行信贷扩张[J]. 金融论坛, 2012(8).

[37]王朝阳, 张雪兰, 包慧娜. 经济政策不确定性与企业资本结构动态调整及稳杠杆[J]. 中国工业经济, 2018(12).

[38]Valencia F. Aggregate Uncertainty and the Supply of Credit[J]. Journal of Banking & Finance, 2017(5).

[39]Buch C M, Buchholz M, Tonzer L. Uncertainty, Bank Lending, and Bank Level Heterogeneity[J]. IMF Economic Review, 2015(4).

[40]张琳,廉永辉,辛兵海.宏观经济不确定性、银行异质性和信贷供给[J].当代经济科学,2015(4).

[41]Chi Q, Li W. Economic Policy Uncertainty, Credit Risks and Banks' Lending Decisions: Evidence from Chinese Commercial Banks[J]. 中国会计学刊:英文版, 2017(1).

[42]彭俞超, 韩珣, 李建军. 经济政策不确定性与企业金融化[J]. 中国工业经济, 2018(1).

[43]温忠麟.张雷,侯杰泰,等.中介效应检验程序及其应用[J].心理学报,2004(5).