环境规制、绿色金融发展与工业企业创新

2023-10-08周波刘晶

周波 刘晶

關键词:绿色金融;环境规制;工业企业创新;调节效应

摘 要:本文针对环境规制、绿色金融发展与工业企业创新关系的实证研究问题,将三者纳入统一分析框架,采用2010—2019年长江经济带11省市面板数据,以动态演化博弈分析为理论支撑,运用动态面板模型、固定效应面板模型和调节效应模型进行实证检验,从创新投入和创新产出两个角度实证研究环境规制、绿色金融发展与工业企业创新的关系。研究结果表明:(1)绿色金融发展与工业企业创新投入显著正相关,与创新产出显著负相关。(2)环境规制在绿色金融发展与工业企业创新的关系中起正向调节作用。(3)环境规制与工业企业创新产出存在“倒U”关系和非线性调节效应。(4)工业资本集中度与工业企业创新显著正相关;外商投资规模和企业利润水平与工业企业创新显著负相关;工业企业销售产值比重对工业企业创新投入的影响不显著,但与企业创新产出显著正相关。

中图分类号:F204文献标识码:A文章编号:1001-2435(2023)05-0123-12

Environmental Regulation,Green Financial Development and Industrial Enterprise Innovation—An Empirical Study Based on 11 Provinces and Cities in the Yangtze River Economic Belt

ZHOU Bo1,LIU Jing1,2 (1.School of Finance & Taxation,Dongbei University of Finance & Economics,Dalian Liaoning 116025,China;2.School of Economics and Management,Anhui Normal University,Wuhu Anhui 241003,China)

Key words:green finance;environmental regulation;industrial enterprise innovation;regulatory effect

Abstract:Aiming at the empirical research on the relationship between environmental regulation,green financial development and industrial enterprise innovation,this paper brings the three into a unified analysis framework. Based on the panel data of 11 provinces and cities in the Yangtze River economic belt from 2010 to 2019,the dynamic evolutionary game analysis is used as the theoretical support. Using dynamic panel model,fixed effect panel model and regulatory effect model,this paper empirically studies the impact of environmental regulation,green financial development and industrial enterprise innovation from the perspectives of innovation input and innovation output. The results show that:(1) The development of green finance has a significant positive correlation with the innovation input of industrial enterprises,and a significant negative correlation with the innovation output. (2) Environmental regulation plays a positive role in the relationship between green financial development and industrial enterprise innovation. (3) Environmental regulation and enterprise innovation output have an "inveted U" effect and nonlinear regulating effect. (4) There is a significant positive correlation between industrial capital concentration and the industrial enterprise innovation. The scale of foreign investment has a significant negative correlation with the profit level of enterprises and the innovation of industrial enterprises. The proportion of sales output value of industrial enterprises has no significant impact on the innovation input of industrial enterprises,but has a significant positive correlation with the innovation output of enterprises.

一、引 言

当前,我国经济正从高速增长向高质量发展转型,“绿色”“生态”成为产业转型升级和工业高质量发展的重要方向。1然而,现阶段我国大多数地区经济和生态之间的关系仍处于发展与防治的相持阶段,打好污染防治攻坚战仍是一项长远性工作,特别是少数生态脆弱且经济欠发达地区,仍处于以发展资源消耗和污染排放型产业为主的开发建设阶段,给生态环境造成巨大压力。污染防治要从源头治理,要着力解决“工业围城”问题,加快退城入园,在优化布局中加快工业创新转型升级,推动工业绿色化发展。

工业企业转型升级需要大量资金用于生产技术创新,绿色金融可以聚合社会资本投入绿色产业,有效抑制污染性投资,为企业融资转型提供内在动力。22016年,人民银行等七部委联合发布《关于构建绿色金融体系的指导意见》,将绿色金融定义为“支持环境改善、应对气候变化和资源节约高效利用的经济活动”,肯定了绿色金融在我国可持续发展中所发挥的重要作用,绿色金融的实施能够从金融市场层面有效改善企业污染行为。南非绿色基金、英国绿色投资银行(GIB)及大量绿色战略投资基金等都在支持企业环保创新中起到了重要作用。另一方面,政府环境规制在短期内增加了企业的环保成本,在短期成为企业创新转型的外在约束;环境规制改变了企业的产品规划和战略,促使企业通过创新进行转型,从长期看将激励企业创新。

长江经济带横跨我国东中西三大区域,在我国区域发展总体格局中具有重要战略地位,人口和生产总值均超过全国的40%,新兴产业规模占全国比重均超过50%。3在长江经济带实现长期高速增长的同时,长江经济带利用长江流域资源,过度发展高耗能、高污染产业,导致长江黄金水道环境问题严重。国家非常重视长江经济带的绿色生态发展,多次强调以绿色发展为引领,全力推动长江经济带高质量发展。近年来,国家提出长江经济带“共抓大保护、不搞大开发”的发展战略,着重以工业为抓手,分别从产业转型升级、污水治理排放等方面制订相应政策,长江经济带绿色金融发展成效显著。

绿色金融的实施能够从金融市场层面有效改善企业污染行为,提高绿色全要素生产率,对于经济动能转换和生态发展具有重要的理论和现实意义。由于企业追求利益最大化,绿色生产会给企业带来巨大的附加成本,且短期难以见效,故政府环境规制成为企业创新转型的外在约束。根据内生增长理论,传统工业技术进步取决于行业内生产者决策行为,但在可持续发展背景下,工业技术创新将外生化,工业技术创新同时受到外在绿色金融激励与环境规制约束的影响。绿色金融发展会鼓励一部分节能减排企业扩大生产,获得足够资金转变生产方式,但对高污染企业则会约束其金融需求。为厘清三者之间的关系,本文以长江经济带11个省市为例,深入研究政府环境规制、绿色金融发展与企业创新的关系,对长江经济带动能转换、绿色高质量发展具有重要的理论和现实意义。

二、文献综述

金融是企业创新的重要资源。在理论层面,国内外学者从不同角度研究绿色金融对企业创新的影响。Greenwood 和Kennedy认为金融中介可促进生产率增长,资金的投放能提高金融机构资本回报率,且绿色金融在能源可持续、环境修复、工业污染控制和绿色生产等方面提供了有效支持。12Graedel认为工业技术变革与工业生态有关,同时需要金融行业对企业创新提供融资支持。3韩立岩、尤苗和魏晓云认为绿色产业发展需要资金的长期支持,但我国金融服务滞后制约了产业转型升级。4在实证层面,学者们针对绿色金融与企业创新的关系进行研究,但研究结论未达成一致。在货币市场维度方面,实证研究表明绿色信贷有助于推动企业技术创新,5678但银行业发展水平对企业技术创新的促进作用存在区域差异。在资本市场维度方面,资本市场的发展能促进企业创新,910且股票市场相比传统金融更能提升经济效率。研究表明金融发展对工业创新的支持力度比服務业大,111213金融发展显著提升了绿色全要素生产率,但存在区域差异。

政府及其环境规制促进绿色金融发展。Cowan认为亚洲的绿色金融可持续发展,除了要研究多边融资倡议,同时需要地方政府对绿色金融的支持。14韩立岩和徐扬提出绿色机理理论,从数量信号、价格信号与绿色评级信号三个维度,运用均衡分析理论证实政府引导显著促进了绿色金融发展。15李晓西认为政府对绿色金融建设具有双向作用,政府在定位上应尊重市场主体,引导与支持绿色金融发展。16龚斯闻、赵国栋和马晓崟等认为中国的绿色金融主要是以政府为主体的政策驱动模式,尽管政府主导模式与金融内在市场化驱动背道而驰,但是“自上而下”的政府主导调节在短期内显著促进了绿色金融发展。17

现有关于环境规制与企业创新关系的研究主要有两类代表性观点。第一种观点为“遵循成本说”。该理论认为环境规制迫使企业将环境成本内生化,令企业增加资金用于预防和减少污染排放,企业的技术创新与开发,由于增加的环境成本未得到补偿,而受到抑制,从而企业的创新水平降低了。实证发现环境规制导致GNP水平下降2.59%,环境规制对经济绩效的影响较大。1而污染治理导致美国化工、钢铁、有色金属、非金属矿物制品以及造纸等产业生产率下降0.1—0.3。2第二种观点是“创新补偿说”。该观点认为环境规制激励了企业进行技术创新,目的是缩小污染范围,控制其生产成本。Brunnermeier 发现美国制造业环境治理费用与环境专利成正比;3宋马林、王舒鸿认为我国环境规制对经济增长的创新补偿效应弥补了成本效应。4在动态竞争环境中,当一个行业有更具优势的生产率和更低的生产成本时,环境规制的有效性较弱,倒逼企业进行技术创新。5相对落后的经济体更倾向于发布诸如限制竞争和投资补贴的政策,尽管这些政策短期内会刺激投资,但同时会产生巨额的长期成本,公司倾向于引进创新技术而不进行自主创新。中国东部和中部地区初始较弱的环境规制削弱了企业生产技术进步的潜力,但随着环境规制的增强,企业技术进步率逐步提升,环境规制对于全要素增长率起正向促进作用。678徐茉和陶长琪认为政府干预对全要素生产率有显著负向影响。9

综上所述,现有研究对环境规制影响企业创新的条件和结论并不统一,对企业的效率及政府的具体政策都会产生不同的影响。并且存在以下不足:(1)鲜少文献研究环境规制、绿色金融与企业创新这三者之间的联立关系及影响机制。(2)现有文献主要用全要素增长率来衡量企业创新,分析环境规制对企业创新的影响,但全要素增长率并未进行产业区分。(3)现有文献主要针对省级数据、上市企业数据,以长江经济带11个省市为对象的研究较少。应该注意到,创新是一项高投入的长期行为,如果环境规制的成本较高,政府发展绿色金融将极大地缓解企业的资金压力,提高企业的创新能力。因此有必要将环境规制、绿色金融同时纳入到企业创新的分析框架,探讨二者对企业创新投入及创新产品的作用及机制。基于此,本文的边际贡献在于:(1)拓宽了工业企业创新的研究范畴。将环境规制、绿色金融与企业创新三者联系起来,纳入同一框架进行研究,探讨绿色金融和环境规制及其协同作用对工业企业创新的影响。(2)为长江经济带工业企业创新实践提供了有效指导。本文发现:绿色金融发展与工业企业创新投入显著正相关,与创新产出显著负相关;环境规制在绿色金融发展与工业企业创新的关系中起正向调节作用;环境规制与工业企业创新产出存在“倒U”关系和非线性调节效应。这些研究结论可以为工业企业创新提供理论和实践指导。

三、理论分析及演化博弈模型构建

(一)问题描述与模型选择

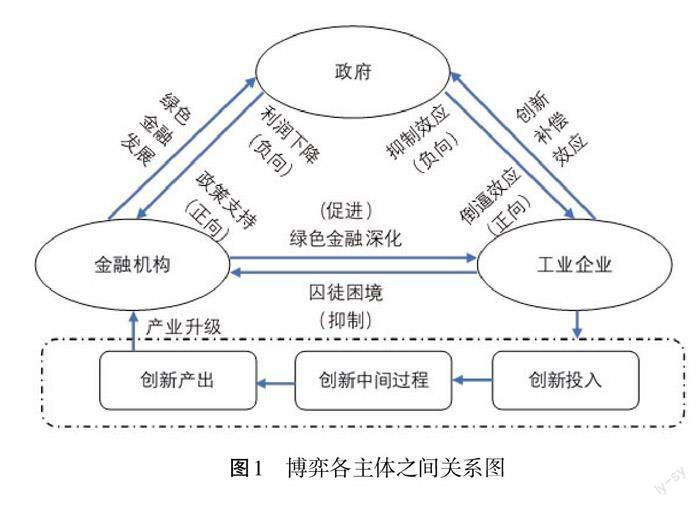

工业企业是兼具污染排放者、生态破坏者和绿色技术结构性转型的实施者的双重身份,金融机构扮演着工业企业创新行为的资本激励主体的角色,地方政府是环境政策的实施者和引导企业生产技术创新的规制者,间接参与环境治理和企业生产技术创新博弈。本文基于演化博弈理论,选择政府参与下双方动态演化博弈模型,探究不同环境规制下绿色金融发展水平对工业企业创新的博弈过程。1博弈各主体之间关系如图1所示。

(二)动态演化博弈模型构建

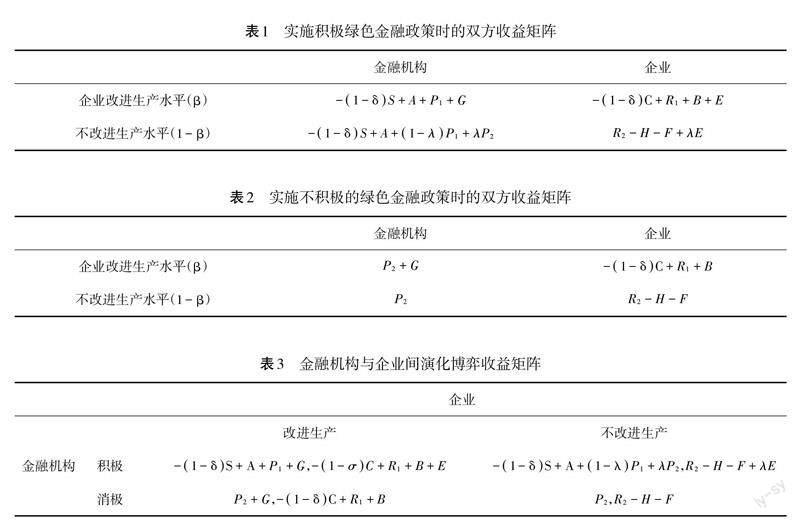

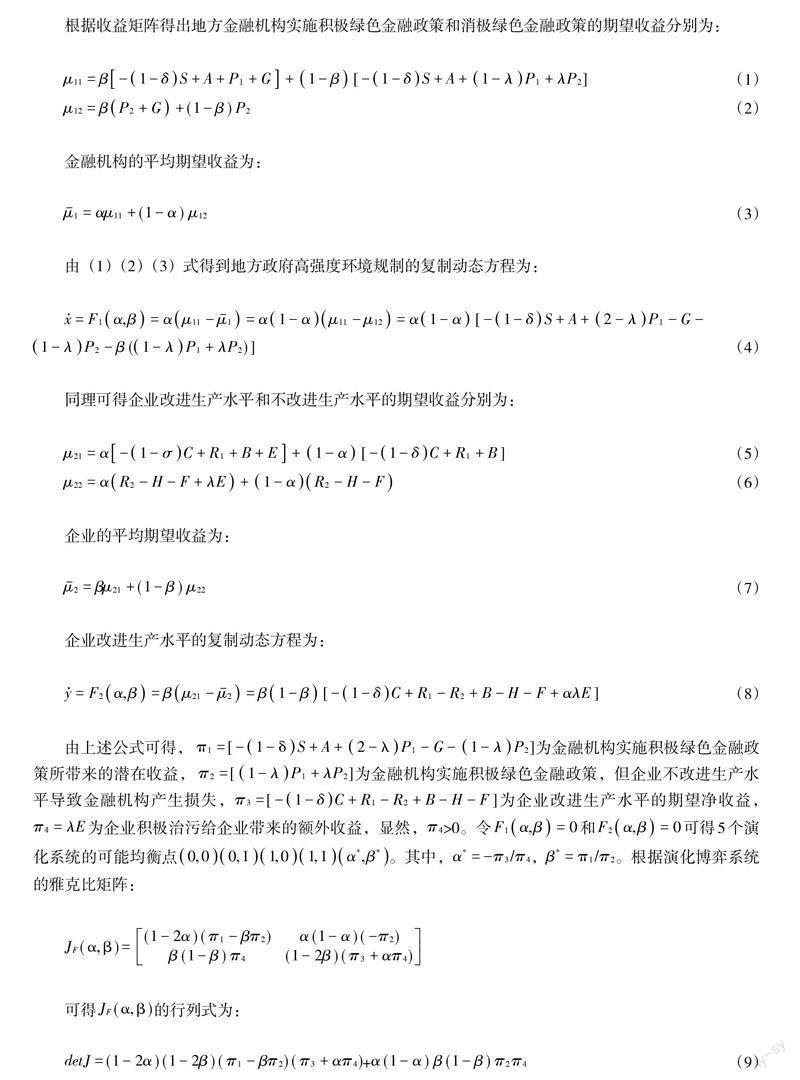

假设:政府实施积极绿色金融政策的概率记为α、工业企业改进生产水平的概率记为β,α和β处于0—1的范围,金融机构实施绿色金融政策的附加成本记为[S],收益记为P1,否则附加成本为0,收益记为P2(P1 如果在均衡点处满足[detJ>0],且[trJ<0],则复制动态方程的均衡解是演化博弈中演化稳定策略(ESS)。因此,本文所建立的双方动态演化博弈模型均衡点的行列式和迹如表4所示。 (三)动态演化博弈模型结论 (1)当[π1]<0,[π3]<0时,(0,0)为博弈演化系统的唯一稳定点,说明金融机构积极实施绿色金融政策和企业改进生产水平使得二者潜在收益为负。如果地区政府能够提供足够的财政支持,[π1]和[π3]将提高,从而改变博弈演化系统的稳定策略,企业有足够动力改进生产水平。 (2)当([π1-π2])<0,[π3]>0时,(0,1)为博弈演化系统的唯一稳定点,说明金融机构并未实施绿色金融政策,企业自主选择改进生产水平降低污染,该稳定策略是一种理想状态。 (3)当[π1]>0,[π3+π4<0]时,(1,0)为博弈演化系统的唯一稳定点,说明即使大力发展绿色金融也不足以让企业改进生产水平降低污染,企业改进生产水平在短期内会出现亏损,企业转型动力不足。 (4)当[(π1-π2)]>0,[(π3+π4)]>0时,(1,1)为博弈演化系统的唯一稳定点,是稳定且最优状态,表明绿色金融发展取得一定效果,企业积极治污给企业带来良好声誉和品牌效益。 此外,若当地政府环境规制水平为0,即[δ=0],[A=0],[B=0]时,[π1]和[π3]降低,且[π3]<0,(0,1)和(1,1)状态无法实现。表明无政府参与,无论绿色金融政策是否积极,工业企业出于自身利益考虑不会选择改进生产水平。 根据博弈演化模型结论和前人研究成果,本文提出以下研究假设: 假设1:绿色金融发展与工业企业创新投入显著正相关。 假设2:环境规制与企业创新产出显著正相关。 假设3:环境规制在绿色金融与企业创新的关系中起调节作用。 四、研究设计 (一)数据来源 本文以2010—2019年长江经济带11省市为研究样本,各省市金融机构年末贷款总额、金融机构年末存款总额数据来源于《中国城市统计年鉴》,各省市工业企业研发经费支出,工业新产品销售收入,工业企业销售产值、工业企业总资产和工业利润总额来源于国家统计局和《工业统计年鉴》。绿色债券发行额、人均金融业产值数据来源于wind数据库,各省工业企业就业人数来源于《中国劳动统计年鉴》。各省市工业总产值、工业污染治理投资、实际利用外商投资额、GDP数据来源于国家统计局和国研网工业统计数据库。 (二)变量选取 本文的被解释变量为工业企业创新投入产出,借鉴刘锐的研究,1创新投入强度([RD])用地区工业研发经费支出/地区[GDP]表示,创新产出绩效([PERF])用地区工业新产品销售收入/地区工业总资产表示。核心解释变量为绿色金融发展水平([GF]),借鉴黄建欢和周五七的研究,23用地区绿色债券发行额(万元)/长江经济带绿色债券发行总额(万元)表示。环境规制强度([ER]),借鉴Song的研究,4用地区工业污染治理投资(亿元)/地区工业总产值(亿元)表示。控制变量采用各省市外商投资([FDI]),用各省实际利用外商投资额/[GDP]表示;工业企业生产规模([SCALE]),用各省工业企业销售产值/工业企业总资产表示;工业企业利润水平([PRO]),用各省工业利润总额/工业总资产表示;工业企业资本密集度([CAP]),用各省工业总资产/工业全部從业人数表示。 (三)模型构建 环境规制强度越强,企业污染成本越高,环境规制在一定程度上倒逼工业企业绿色转型。对于公式[Y=fX,M+e],如果[Y]和[X]的关系受[M]的影响,则[M]为该模型的调节变量。5本文调节变量为环境规制强度[ERit],考虑地方政府环境规制的影响具有滞后性,因此将环境规制强度滞后一期纳入模型中。同样的原因,在模型中引入绿色金融和外商投资的滞后变量,此外,对调节效应模型,需对解释变量做中心化处理。 首先做[Y]对[X]和[M]的回归,即工业企业创新对绿色金融发展水平和环境规制的回归,研究模型加入调节变量[ERit],如模型(11)和模型(12)所示,自变量和调节变量均为中心化后的值。 [RDit=α1RDit-1+β1GFit+λ1ERit-1+γ1FDIit+γ2SCALEit+γ3PROit+γ4CAPit+μi+λi+εit] (11) [PROFit=β2GFit-1+λ2ERit-1+φ1FDIit-1+φ2SCALEit+φ3PROit+φ4CAPit+μi+εit] (12) 其中[μi]为地区哑变量,代表不随时间变化的地区固定效应,[λi]为时间哑变量,代表不随地区变化的时间固定效应,[εit]为误差项,[αi]、[βi]、[γi]和[?i]为待估参数。 其次做[Y]对[X]、[M]和[XM]的回归,即在模型(11)和模型(12)的基础上,将调节变量环境规制强度和绿色金融发展水平与环境规制强度的交互项分别加入,得到模型(13)和模型(14)。 [RDit=α1RDit-1+β1GFit+λ1ERit-1+η1(GFit×ERit-1)+γ1FDIit+γ2SCALEit+γ3PROit+γ4CAPit+μi+λi+εit] (13) [PROFit=β2GFit-1+λ2ERit-1+η2(GFit-1×ERit-1)+φ1FDIit-1+φ2SCALEit+φ3PROit+φ4CAPit+μi+εit] (14) 最后分别将模型(11)和模型(13)以及模型(12)和模型(14)的回归结果进行比较,判断调节效应是否显著。为判断调节变量的调节方向,将模型(13)和模型(14)变换为模型(15)和模型(16),以比较绿色金融发展水平([GFit)]的系数变化,环境规制([ERit])、绿色金融发展([GFit)]和绿色金融发展与环境规制的交乘项[(GFit×ERit-1)]系数的符号。 [RDit=α1RDit-1+(β1+η1ERit-1)GFit+λ1ERit-1+γ1FDIit+γ2SCALEit+γ3PROit+γ4CAPit+μi+λi+εit] (15) [PROFit=(β2+η2ERit-1)GFit-1+λ2ERit-1+φ1FDIit-1+φ2SCALEit+φ3PROit+φ4CAPit+μi+εit] (16) 五、实证分析结果 (一)描述性分析 长江经济带各变量2010—2019年的描述性统计如表5所示。从描述性统计结果来看,创新投入强度均值为0.016,最小值是0.005,最大值是0.039,表明地区工业研发经费支出占地区GDP比例较低,创新投入强度不高。创新产出绩效均值为0.160,最小值是0.242,最大值是0.325,创新产出绩效之间差距较小。绿色金融发展水平均值为0.000,最小值是-1.323,最大值是1.096,没有明显异常值,各地区绿色金融发展水平在正常范围内。环境规制强度均值为0.000,最小值是-0.868,最大值是2.423,标准差为0.632,说明各地区的环境规制强度存在较大差异。在控制变量中,各省市外商投资、工业企业生产规模、工业企业利润水平方差都小于1,说明这些地区相关经济变量相差不大。工业企业资本密集度均值为90.316,最小值是35.960,最大值是225.909,方差为38.708,说明工业企业资本密集度相差较大。 (二)有效性检验 为检验变量间的偏相关性及独立性,对数据进行 KMO和Bartlett 球度检验。经过检验,KMO检验值为0.679,大于0.5,Bartlett球形检验结果p值为0.000,小于0.01,说明变量间存在相关性,可以建立回归模型进变量间的因果分析。 (三)回归分析 1、工业企业创新投入角度 为消除内生性问题,动态面板的GMM估计量使用解释变量的滞后项作为工具变量,同时,为控制地区异质性,模型引入个体固定效应[ui]和时间固定效应[λi]。在使用动态面板差分GMM估计前,首先以回归模型(11)的静态面板估计作为参照。如果使用混合回归模型估计,由于每个省的工业创新情况以及绿色金融发展情况不同,会存在不随时间改变的遗漏变量,很可能樣本个体之间存在不同时期扰动项自相关,故普通OLS回归估计结果并不准确。因此需要在固定效应模型和随机效应模型中选择一个方法进行估计。根据Hausman检验可知,应选用固定效应模型进行估计,即长江经济带各省份存在个体差异,且与随机扰动项相关。各模型皆通过了10%的显著性水平下无扰动项自相关检验和10%的显著性水平下工具变量过度识别检验,表明适用差分GMM方法,回归结果如表6列(1)~(2)所示。 根据表6列(1)~(2)的回归结果,绿色金融(GF)的系数显著为正,说明绿色金融能够促进创新产生,假说1部分得到数据支持。环境规制(ER)对工业企业创新投入强度(RD)影响在5%的水平下不显著,加入交乘项比不加交乘项的回归F统计量提高4.62,且交乘项系数显著为正,表明环境规制正向调节绿色金融对企业创新投入的影响。[GFit]的T值变大,表明环境规制对绿色金融发展与工业企业创新投入的显著性增强,假说2得到数据支持。 2、工业企业创新产出角度 (1)线性调节效应 对模型(12)和模型(14)分别做固定效应分析,回归结果如表6列(3)~(4)所示。回归结果显示,加入交乘项后,模型的拟合优度提高,但幅度不大,且交乘项系数不显著,说明环境规制(ER)的线性调节效应不显著。但两个模型中ER均在1%的置信水平下显著且与PROF显著正相关,说明环境规制显著增加了企业创新产出。 (2)非线性调节效应 借鉴于渤和王文熹的研究,1探讨环境规制对企业创新产出是否存在非线性调节效应。本文将ER的平方项加入回归模型,如模型(16)和模型(17)所示。 [PROFit=β2GFit-1+λ3ERit-12+φ1FDIit-1+φ2SCALEit+φ3PROit+φ4CAPit+μi+εit] (16) [PROFit=β2GFit-1+λ3ERit-12+η3(GFit-1×ERit-12)+φ1FDIit-1+φ2SCALEit+φ3PROit+φ4CAPit+μi+εit] (17) 模型(16)和模型(17)的回归结果如表6列(5)~(6)所示。模型(16)的回归结果表明在未考虑调节效应时,环境规制对工业企业创新产出不存在非线性关系。模型(17)的回归结果显示ER的平方项在5%的置信水平下显著且系数为负,[(GFit-1×ERit-12)]交互项在1%的置信水平下显著,模型的拟合优度提高。在考虑调节效应后,环境规制对工业企业创新产出的影响表现在两个方面。一是非线性调节效应显著,ER的平方正向调节绿色金融对创新产出的影响。二是环境规制对绿色创新产出的“倒U形”非线性影响显著,说明适度的环境规制能够促进工业企业创新产出,但当环境规制较高时,反而会抑制工业企业创新产出。当前长江经济带绿色金融处于初级发展阶段,环境规制的非线性调节效应更能负向影响工业企业创新产出。但当绿色金融发展到一定水平,高强度环境规制更有助于提高工业企业创新产出。当绿色金融较发达时,轻度环境规制更有助于提高工业企业创新产出。 (四)稳健性检验 为进一步验证结果的可靠性,本文进行稳健性检验,通过控制宏观经济效应和宏观政策效应,并基于F检验和Hausman检验结论采用固定效应模型进行回归分析。根据表7的回归结果可以发现,模型整体上显著,且不存在一阶自相关性,可以较好的解释样本上市公司工业企业创新的影响作用。2从创新投入角度看,环境规制对工业企业创新投入强度的影响仍不显著,[GFit]的系数变大,环境规制对绿色金融发展与工业企业创新投入的正向影响增强,表明高强度环境规制会降低绿色金融发展对工业企业创新投入的影响,与实证研究结果一致。从创新产出角度看,环境规制在1%的置信水平下显著且与企业创新产出显著正相关,说明环境规制显著增加了企业创新产出,与实证研究结果一致。 六、结论与启示 (一)结论 本文以动态演化博弈分析为理论支撑,采用2010—2019年长江经济带11省市面板数据,运用动态面板模型、固定效应面板模型和调节效应模型进行实证检验,从创新投入和创新产出两个角度实证研究环境规制、绿色金融发展与工业企业创新的关系,得出以下结论。 (1)滞后一期的绿色金融发展对工业企业创新投入显著正相关,与工业企业创新产出显著负相关。由于工业企业创新周期长,创新资金投入大,因此金融机构考虑短期利益而将资金投入到回报收益稳定且资金周转快的项目。 (2)环境规制能够改善工业企业创新投入的绿色金融环境,但轻度环境规制的调节效应相比高强度环境规制更能提高工业企业创新投入。 (3)环境规制与工业企业创新产出存在线性正向促进作用和非线性调节效应。由于当前长江经济带绿色金融处于初级发展阶段,环境规制的非线性调节效应更能负向影响工业企业创新产出;但当绿色金融发展到一定水平,高强度环境规制更有助于提高工业企业创新产出;当绿色金融较发达时,轻度环境规制更有助于提高工业企业创新产出。 (4)工业资本集中度与工业企业创新显著正相关;外商投资规模和企业利润水平与工业企业创新显著负相关;工业企业销售产值比重对工业企业创新投入的影响不显著,但与企业创新产出显著正相关。 (二)启示 基于博弈理论与实证结果,对我国发展绿色金融、环境规制决策和促进工业企业动能转换提供以下政策建议: (1)构建多方位的绿色金融服务体系 金融机构应结合自身实际建立多方位的绿色金融服务体系。首先,结合不同工业企业的需求推出多元化的绿色金融产品和多样化的绿色保险产品,以适应企业发展需求;其次,应当发挥绿色金融的长期效应,工业企业进行创新活动,所需的周期普遍较长,金融机构应因地制宜提出有针对性的绿色金融产品。金融机构应构建多方位的绿色金融服务体系,及时准确了解项目进展情况,知悉企业技术创新金融需求。 (2)制定合理且适度的環境规制 环境规制应根据本地区金融发展水平进行制定,不能盲目提升环境规制强度,在落实“三线一单”约束的同时,需要及时根据实际情况进行动态调整,以解决原有环境规制政策失灵、企业额外成本增加等问题,切实保障环境规制强度的合理。同时,地方政府应及时掌握工业企业创新产出状况,帮助企业解决技术创新过程中遇到的难题,推出相应的政策措施。 (3)提高企业创新能力,实现工业企业高质量发展 工业企业应增加研发资源投入,提高技术水平与研发水平,促进工业企业绿色发展。通过技术创新,改造企业生产流程,降低污染物的排放,减少能源消耗,提高环保技术创新能力。加大科研人才的引进,提高研发资源的配置比例和结构,实现工业企业的绿色发展和产业结构升级。工业企业可以充分利用政府财政、税收优惠和金融机构的绿色服务体系缓解融资约束,从而增加科研与技术进步水平的投入。总之,工业企业应当充分利用各种创新资源,实现企业的可持续发展和高质量发展。 责任编辑:孔庆洋 *收稿日期:2022-12-21;修回日期:2023-01-03 基金项目:国家自然科学基金项目“财政分权、政府间经济职能分工与我国宏观经济稳定:生成机制、实证检验与改革方略选择”(71873024) 作者简介:周波(1977-),男,内蒙古赤峰人,教授,博士生导师,研究方向为财政与货币政策;刘晶(1979-)(通讯作者),女,安徽淮南人,博士生,讲师,研究方向为财政与货币政策。 1 于潇、常州:《政府介入视角下的产业转型与绿色发展》,《山西大学学报(哲学社会科学版)》2020年第3期。 2 马骏:《绿色金融体系建设与发展机遇》,《金融发展研究》2018年第1期。 3 郑光海:《发展长江经济带:重庆旅游业的新机遇》,《重庆行政(公共论坛)》2015年第6期。 1 Greenwood,J. ,Jovanovic B.,Financial Development,Growth,and the Distribution of Income,Journal of Political Economy,vol.98 (May 1990),pp.1076-1107. 2 Kennedy,C. ,Jan,M.,Corfee-Morlot.,Infrastructure for China's Ecologically Balanced Civilization,Engineering,vol.2 (April 2016),pp.414-425. 3 Graedel,T. ,Allenby B.,Industrial Ecology and Sustainable Engineering:International Edition,Prentice Hall,2010,p.168-169 . 4 韓立岩、尤苗、魏晓云:《政府引导下的绿色金融创新机制》,《中国软科学》2010年第11期。 5 Aziz,J. ,Duenwald,C.,Growth-Finance Intermediation Nexus in China,IMF Working Papers,vol.194(December 2002),pp.138-153. 6 Liang,Z.,Hua,P. ,Jeanneney,S.,Financial Development,Economic Efficiency and Productivity Growth:Evidence from China,Working Papers,vol.44,( March 2006),pp.27-52. 7 何凌云、梁宵、杨晓蕾、等:《绿色信贷能促进环保企业技术创新吗》,《金融经济学研究》2019年第5期。 8 纪建悦、孙亚男:《环境规制、研发投入与绿色技术进步——基于中国省级面板数据的实证分析》,《河南师范大学学报(哲学社会科学版)》2021年第6期。 9 徐枫、丁有炜:《资本市场支持绿色产业技术创新的效应》,《科技管理研究》2016年第21期。 10 刘贯春、张军、丰超:《金融体制改革与经济效率提升——来自省级面板数据的经验分析》,《管理世界》2017年第6期。 11 陈启斐、吴建:《金融发展与技术进步:一项来自中国省级数据的研究》,《经济评论》2013年第6期。 12 陈晔婷、朱锐、宋志刚;《金融改革对全要素生产率的影响研究——基于五个国家级金融改革试验区的经验数据》,《中国管理科学》2018年第6期。 13 徐璋勇、朱睿:《金融发展对绿色全要素生产率的影响分析——来自中国西部地区的实证研究》,《山西大学学报(哲学社会科学版)》2020年第1期。 14 Cowan,E.,Topical Issues in Environmental Finance,EEPSEA Special and Technical Paper,vol.43,no.3( January 1998),pp.78-86. 15 韩立岩、徐扬:《绿色金融发展需要绿色评级行业》,《当代金融家》2018年第2期。 16 李晓西:《绿色金融盈利性与公益性关系分析》,《金融论坛》2017年第5期。 17 龚斯闻、赵国栋、马晓崟:《绿色金融的发展逻辑与演进路径——基于要素解构的视角》,《经济问题探索》2019年第10期。 1 Jorgenson,D. ,Wilcoxen,P.,Environmental Regulation and U.S Economic Growth,The RAND Journal of Economics,vol.21,no.2(Summer 1990),pp.314-340. 2 Barbera,A. ,Connel,M.,The Impact of Environmental Regulations on Industry Productivity :Direct and Indirect Effects,Journal of Environmental Economics and Management,vol.18,no.1(November 1990),pp.50-65. 3 Brunnermeier,S. ,COHEN,M.,Determinants of environmental innovation in US manufacturing industries,Journal of Environmental Economics and Management,vol.45,no.2( March 2003),pp.278-293. 4 宋马林、王舒鸿:《环境规制、技术进步与经济增长》,《经济研究》2013年第3期。 5 Porter,M. ,Linde,C.,Towards a New Conception of the Environment-Competitiveness Relationship,Journal of Economic Perspectives,vol.9,no.4( Autumn 1995),pp.97-118. 6 Daron,A.,Philippe,A. ,Fabrizio,Z.,Distance to Frontier,Selection,and Economic Growth,Journal of the European Economic Association,vol.4,no.1(March 2006),pp.37-74. 7 张成、陆旸、郭路、等:《环境规制强度和生产技术进步》,《经济研究》2011年第2期。 8 刘伟明、唐东波:《环境规制、技术效率和全要素生产率增长》,《产业经济研究》2012年第5期。 9 徐茉、陶长琪:《双重环境规制、产业结构与全要素生产率——基于系统GMM和门槛模型的实证分析》,《南京财经大学学报》2017年第1期。 1 季凯文、罗璐薏:《绿色金融促进工业企业绿色转型的作用机理》,《金融教育研究》2022年第3期。 1 刘锐:《环境规制对我国工业企业创新绩效的影响》,《 生态经济》2017年第6期。 2 黃建欢、吕海龙、王良健:《金融发展影响区域绿色发展的机理——基于生态效率和空间计量的研究》,《地理研究》2014年第3期。 3 周五七、朱亚男:《金融发展对绿色全要素生产率增长的影响研究——以长江经济带11省(市)为例》,《宏观质量研究》2018年第3期。 4 Song,Y.,Yang,T. ,Zhang,M.,Research on the impact of environmental regulation on enterprise technology innovation—an empirical analysis based on Chinese provincial panel data,Environmental Science & Pollution Research,vol.26,no.1( May 2019),pp.21835-21848. 5 温忠麟、侯杰泰、张雷:《调节效应与中介效应的比较和应用》,《 心理学报》2005年第2 期。 1 于渤、王文熹:《环境规制能够改善技术学习的绿色绩效吗?——一个带调节效应的环境学习曲线模型》,《科技进步与对策》2019年第2期。 2 表7的其它变量的参数估计结果省略。