企业数字化与制造业绿色技术创新

2023-10-05凌士显姬梦佳

凌士显 姬梦佳

摘 要:数据已经成为关键生产要素,企业数字化转型势在必行,数字化是否能够促进制造业企业开展绿色技术创新,助力我国经济高质量发展值得研究。本文基于沪深交易所2009-2020年制造业上市公司数据,借助文本分析法度量企业数字化水平,实证检验了企业数字化转型对制造业绿色技术创新的影响。研究发现,数字化转型能够显著促进企业绿色技术创新;企业数字化转型通过提升资源配置效率、激励企业加大研发投入强度、吸引高端人力资本等渠道促进了企业绿色技术创新;企业数字化转型对绿色技术创新的影响因公司所处区域的不同而不同。进一步研究发现企业数字化转型对绿色技术创新的影响效果随着企业生命周期阶段的推进而有所降低,其对成长期阶段企业绿色技术创新的影响效果最为显著。

关键词:企业数字化;绿色技术创新;制造业企业;跨界融合;资源配置效率

中图分类号:F270 文献标识码:A 文章编号:1001-148X(2023)04-0010-09

收稿日期:2022-09-26

作者简介:凌士显(1979-),男,河南开封人,副教授,博士,研究方向:数字经济、企业创新、公司治理;姬梦佳(1999-),女,河南濮阳人,硕士研究生,研究方向:公司金融。

基金项目:国家社会科学基金一般项目“双循环”新格局下金融支持技术创新的机制和路径优化研究,项目编号:21BJY146。

一、引 言

“数据”已经成为继土地、劳动、资本等生产要素之后的又一重要生产要素,正在成为人类经济社会的核心特征。数字经济是继农业经济、工业经济之后的更高经济发展阶段,是第四次工业革命的核心内容之一[1],是经济增长的新引擎。

制造业是数字化的“主阵地”,数字化转型是企业发展的必然方向[2]。企业数字化转型基于人工智能、区块链、云计算和大数据(简称ABCD)等底层技术,提升业务运作能力、资源配置效率、企业创新能力,再塑价值创造方式[3]。在数字化的宏图面前,企业面临因转型成本高而不愿转,转型投资时间长而不敢转,转型能力弱而不会转的现实[4]。但数字化转型的车轮不可逆转,基于ABCD等先进技术,数字化正成为驱动技术创新和实现转型发展的核心力量[5]。

创新是引领发展的第一动力,促进企业创新是数字化转型的根本目的。数字化能够降低企业研发知识的获取成本,提升研发效率,能够破解创新障碍,降低研发风险,且数字技术的适应性比较强,能够为企业带来更多的非结构化信息,拓展企业的创新潜力,促进企业创新[6]。制造业是企业数字化转型的主阵地,从微观层面研究数字化对制造业绿色技术创新的影响具有重要的意义。

本研究的边际贡献如下:(1)本文从资源配置效应、激励效应和人才集聚效应三个方面研究企业数字化转型对绿色技术创新的作用机制,侧重于从软实力即公司运营能力、创新意愿、高层次人才等视角来分析其作用机制,探索数字化作用于企业创新的新渠道。(2)企业数字化对成长期阶段企业绿色技术创新的作用效果最为显著。虽然企业数字化对生命周期每一阶段的绿色技术创新都存在显著的正向影响,但是可以发现随着生命周期阶段的推进,其影响在降低,这一结果意味着企业要尽早推进数字化转型,及时借助数字化转型实现数字经济与实体经济的深度融合,实现绿色发展和高质量发展,提升核心竞争力。

二、理论分析与研究假设

(一)绿色技术创新的影响因素

绿色创新是学术界研究的焦点也是企业创新的重点方向。随着经济社会的发展,能源枯竭、极端天气等迫使企业要积极承担社会责任,不能够再仅仅追求自身经济利益,同时更应该关注社会效益、环境效益,实现人类与自然的和谐发展。依据制度理论、生态现代化理论和公司治理等理论,已有文献从外部动因和内部动因两个方面研究了企业绿色技术创新的影响因素。外部动因主要关注了国家、地区和行业的环境规制政策[7-10],内部动因主要关注了公司治理[11]。

(二)企业数字化与绿色技术创新

相对于传统的企业创新,绿色技术创新所需资金投入更大,面临的风险更高,而企业数字化的众多优势能够解决这些问题。企业数字化将从以下四个方面影响企业绿色技术创新。

首先,企业数字化为绿色创新提供了更坚实的技术支持。数字化的基础是通信科学与信息[4],企业数字化的实质是新技术在企业的运用,技术资源是企业开展绿色技术创新的根本保证。以人工智能、区块链、云计算、大数据为代表的新技术,能够为企业在收集、分析、利用数据方面提供巨大优势,有助于企业有针对性地开展绿色技术创新。

其次,企业数字化将发挥资源配置效应,提升公司资产运营能力,优化资源配置。数字化可以实现资源的重组优化,打破要素边界,提高资本市場效率,促进技术创新。一方面,企业数字化能够优化公司的技术、人力、物质等资源的配置,提高公司运营能力,降低债务违约风险[12],提升资源配置效率,能够将相应的绿色技术研发需求配置给最合适的技术人员去实施[13];另一方面,借助于大数据等技术,能够更快更有效地获取和利用客户端需求信息,为企业创新提供创意来源;与此同时,数字化能够促进和实现跨界信息融合,打破绿色技术创新壁垒,构建新的生态网络,实现不同企业间的信息共享,推动联合创新。

再次,企业数字化具有人才集聚效应,能够实现知识整合与技能整合。数字技术通过信息传递、跨界融合,改变了企业的创新过程。一方面,数字经济的发展通过降低劳动力市场的信息不对称,能够优化劳动力资源配置[14];另一方面,数字技术对高端技术人才具有吸引效应。一个省份、一个地区或一个企业的数字技术发展水平越高,越能够吸引更多高层次人才加入,为企业创新注入人力资本等创新资源[15]。

最后,企业数字化将通过激励效应,促进企业绿色技术创新。企业数字化通过跨界信息整合,实现人力、技术与资源的整合,降低绿色技术创新风险,激励企业创新研发投入,促进绿色技术创新。数字化能够处理大量的非结构化的数据,挖掘信息价值,提高信息利用效率,服务于企业生产、追踪市场和客户动向。数字经济发展能够促进信息与知识的扩散与传播,促进企业间的信息共享[13],这不但能够缓解企业创新的融资约束,降低融资成本,而且能够通过改善资源配置效率,使技术研发效率靠近最大有效边界[16]。在增加创新产出的同时能够提升企业创新的积极性与主动性,激励企业增加创新投入,将进一步增加企业创新产出。基于资源依赖理论,数字经济能够显著提升企业技术创新[17],因为数字技术能够充分挖掘客户需求,调动客户参与创新的积极性,实现用户参与创新和精准创新,降低信息不对称,意味着降低了创新风险,提升了企业价值[18]。所以企业数字化将激励企业加大研发投入。基于上述分析,提出如下研究假设:

H:企业数字化将有利于促进制造业企业绿色技术创新。

三、研究设计

(一)数据来源与样本选择

因制造业的数字化程度最高,所以研究数字化对制造业企业绿色技术创新的影响具有行业代表性。本文以2009-2020年间沪深证券交易所制造业上市公司为研究对象。在进行样本选择时,剔除了研究数据缺失的样本,并剔除了当年新上市的公司样本,最终获得了17967个年度样本观测值。本研究使用的财务数据来自于国泰安(CSMAR)数据库;专利数据通过搜集和整理中国研究数据服务平台(CNRDS)、CSMAR专利数据库和国家知识产权局的专利数据而获得;年度报告来自于沪深证券交易所公布的信息。为了避免异常值对回归结果的影响,对连续变量进行了上下1%的缩尾处理。本文采用的分析工具为Stata160。

(二)变量选择

1被解释变量

本文以企业绿色技术创新为被解释变量。借鉴Wurlod和Noailly(2018)[19]的方法,通过三个步骤得到企业绿色技术创新的数量。第一步,查询每一个专利的知识产权分类号(IPC号)。以CSMAR和CNRDS的所有专利为基础,通过国家知识产权局查询每一个制造业申请的专利所对应的IPC号。第二步,筛选出绿色专利。根据第一步查找到的专利IPC号,依据国际知识产权组织分配给绿色专利的IPC号,从所有专利中筛选出每一家企业每一年的绿色专利数量;并根据国际知识产权组织的绿色专利分类库,将绿色专利划分为绿色发明专利和绿色实用新型专利。第三步,计算绿色发明专利和绿色实用新型专利的申请数量,分别以绿色发明专利和绿色实用新型专利数量加1的自然对数进行度量,分别表示为Giapply和Guapply。因为绿色专利申请所需要的技术标准更高,既要求对绿色技术进行研发,又强调对绿色专利技术的推广和应用,所以能够较好地反映企业的绿色创新能力[20]。相较于绿色实用新型专利,绿色发明专利更能够体现企业的绿色创新实力;同时,专利获得授权通常具有滞后性,而专利申请的数量比专利授权的数量更稳定,从开始专利研发到专利申请的时间较短[9],能够较准确地反映企业的绿色创新产出能力,也能够较好地反映企业的绿色创新意愿和创新结果。所以本文在基准回归中选用绿色发明专利的申请数据(Giapply)作为企业绿色技术创新的替代变量。

2解释变量

本文以企业年报中有关企业数字化转型特征词词频的自然对数(Dig)作为数字化转型的替代变量。企业数字化是一个全球新兴的研究领域,关于这一指标并没有形成公认的统一的度量方法。已有的企业数字化的度量方法包括:(1)采用年报中数字化的关键词词频数量或占年报总词量的比重度量[18];(2)以无形资产中与数字经济有关的金额占总无形资产金额的比重度量[1];(3)通过问卷调研的方法。根据吴非等(2021)[18]的做法,因企业数字化转型相关的特征信息较容易体现在公司年报上,而年报中的词汇在很大程度上能体现公司的经营理念及发展路径。因此可以从上市企业年报中涉及“企业数字化”的词频统计角度来刻画其数字化程度,即以上市企业公布的年度报告中的企業数字化有关词频的自然对数作为企业数字化水平的代理指标。在文本分析时,将公司年报中与人工智能技术、大数据技术、云计算技术、区块链技术和数字技术运用相关的词汇均纳入数字化特征词汇的范围,通过Python爬虫技术获取数字化特征词数量,并以特征词数量加1的自然对数(Dig)作为企业数字化的度量变量。

3控制变量

为剔除其他因素对制造业绿色技术创新的影响,借鉴余典范等(2022)[21]的做法,本文在回归时主要控制了以下变量:企业规模(Size),以企业总资产的自然对数表示;公司司龄(Age),以公司成立年数的自然对数表示;营业收入增长率(Growth),以公司营业收入的年增长率表示;控股产权性质(Control)为虚拟变量,当公司为国有控股时取1,否则取0;股权集中度,以第一大股东持股比例(Share1)来表示;资产负债率(Lev),以年末总负债占年末总资产的比重来表示;董事会规模(Board),定义为董事会规模的自然对数;同时控制了流动资产周转率(CAT)、固定资产比例(Fix)、独立董事比例(Indep)、管理层持股(Mshare)。此外还控制了年度(Year)和行业(Ind)虚拟变量,其中行业虚拟变量以2012年证监会行业分类为依据,并以制造业的二级代码为行业分类的标准。

(三)模型设计

为了检验本文的研究假设,构建了控制年份固定效应和行业固定效应的多元回归模型,见模型(1):

Giapplyit=α0+α1LDigit+α2Controlsit+∑Year+∑Ind+εit(1)

其中,被解释变量Giapply为绿色技术创新;核心解释变量为滞后一期的企业数字化强度,以数字化词频的自然对数(LDig)来作为替代变量,选择滞后一期的企业数字化程度的目的是在一定程度上避免内生性问题的影响。α1是本文的主要关注系数,反映了制造业企业数字化对绿色技术创新的影响方向和影响大小;Controls是控制变量,Year表示时间固定效应,Ind代表行业固定效应,ε表示为随机扰动项。

四、实证检验

(一)变量描述性统计分析

表1汇报了各变量的描述性统计分析结果。结果显示,绿色专利申请数的最大值为3330,最小值为0,标准差为0657,表明不同制造业企业的绿色技术创新水平存在明显差异;数字化词频的自然对数最大值为5530,最小值为0,标准差为1283,这说明不同企业间的数字化水平存在较大差异。控制变量与已有研究统计结果基本一致限于篇幅,检验结果未做报告,留存备索。

(二)变量相关性分析

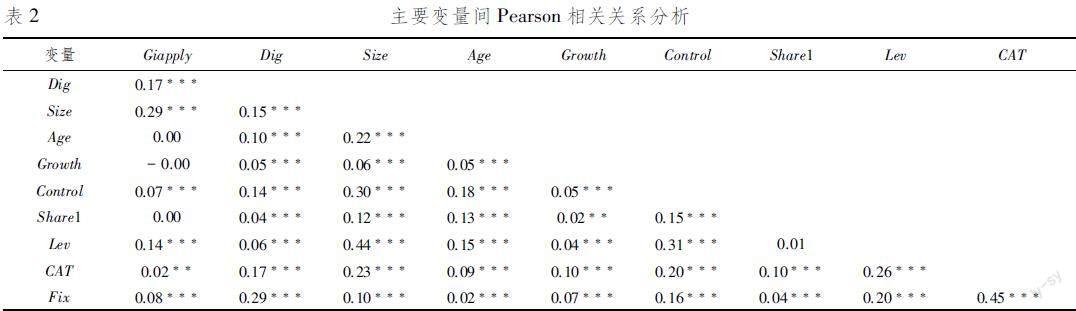

表2统计了主要变量间的相关系数,结果显示企业数字化与企业绿色技术创新呈1%水平上的显著正相关关系,表明企业数字化水平越高越能够促进企业绿色技术创新。这一结果初步验证了本文的研究假设,但是二者间的具体影响还需要开展深入检验。各变量间的相关系数均小于050,表明各变量间不存在严重的多重共线性问题。本文还进行了VIF检验,结果显示VIF最大值为166,均值为139,再次表明变量间不存在严重的多重共线性问题。

(三)基准回归

表3汇报了企业数字化对绿色技术创新影响的基准回归结果。列(1)显示的是在仅控制年份和行业虚拟变量时企业数字化对绿色技术创新的影响,LDig的回归系数为0077,且在1%的置信水平下显著为正,表明企业数字化水平越高越有利于促进企业绿色技术创新。列(2)显示的是控制变量对企业绿色技术创新的影响结果。列(3)为加入所有控制变量后企业数字化对企业绿色技术创新的影响,结果显示企业数字化(LDig)的回归系数为0056,且在1%的置信水平下显著,再次表明企业数字化有利于促进企业绿色技术创新。表3的结果表明企业数字化可以显著提升制造业企业的绿色技术创新产出,验证了本文的研究假设H成立。

控制变量的回归结果显示,企业规模、控股产权性质、流动资产周转率、资产负债率、董事会规模、独立董事比例和管理层持股比例与企业绿色技术创新显著正相关,而企业司龄、业务成长性、股权集中度、固定资产比例与被解释变量呈负相关关系。上述结果与已有文献结果基本一致。

(四)稳健性检验与内生性处理

1稳健性检验

(1)替换因变量开展稳健性检验。以制造业企业绿色发明专利授权数量替代绿色发明专利申请数量开展稳健性检验。本文以绿色发明专利授权数量加1的自然对数(Gigrant)为企业绿色技术创新的替代变量开展稳健性检验。表4列(1)的结果显示企业数字化与企业绿色技术创新呈1%水平下的显著正相关关系,表明了本文回归结果具有稳健性。

(2)替换自变量开展稳健性检验。以当年上市公司年报中数字化相应词汇出现的次数占年报总词数的频率(Dig2)作为企业数字化水平的度量变量开展稳健性检验。Dig2越高说明上市公司越重视企业数字化,也在一定程度上表明企业数字化水平越高。表4列(2)的回归结果表明基准回归结果稳健。

(3)删除从未申请绿色专利的样本观测值。表1显示企业绿色技术创新的中位数为0,表明多数样本公司未进行绿色专利申请,为了避免大量未申请专利的样本对回归结果的影响,我们删除了未进行绿色专利申请的样本并进行回归。表4列(3)的结果显示回归系数显著为正,通过了稳健性检验。

(4)采用Tobit回归开展稳健性检验。由于被解释变量绿色专利申请数存在大量0值,具有左截断的特征,因此采取Tobit回归进行稳健性检验。表4列(4)的结果显示企业数字化对绿色技术创新仍呈显著正相关关系,证明了基准回归结果具有稳健性。

2内生性处理

为了解决内生性问题,前文已将Dig变量做了滞后一期处理。为了进一步避免可能存在的内生性问题,本文采用工具变量法进行回归。借鉴李唐(2020)[22]的方法,以当年企业的数字化水平与按企业所在省份制造业第二位代码的细分行业数字化水平均值差额的三次方(DigIV)作为工具变量,即通过采用一种不借助外部因素来构造一个有效的内部工具变量的方法,以期能够消除可能存在的内生性偏差[2]。工具变量检验的 kleibergen-Paap rk LM检验统计量为57935(p值为0000),拒绝不可识别的原假设;Cragg-Donald Wald F统计量为521805,大于10%的Stock-Yogo标准(1638),表明弱工具变量的风险较低。据此,该工具变量的选择是合理的。本文采用两阶段最小二乘法(2SLS)进行工具变量回归。表5列(1)是工具变量对内生解释变量的回归结果,其中工具变量的系数在1%的置信水平下显著。列(2)是第二阶段的回归结果,解释变量企业数字化的回归系数为0060,在1%的置信水平下显著,表明在克服了内生性之后企业数字化转型仍显著促进企业绿色技术创新。

五、机制分析

(一)作用渠道分析

根据前文的分析,企业数字化可能通过资源配置效应、激励效应和人力资本聚集效应来促进制造业绿色技术创新。借助中介效应模型检验这三个变量是否在企业数字化对绿色技术创新影响中发挥中介变量的作用,我们构建了模型(2)和模型(3)。

Mediatorit=β0+β1LDigit+β2Controlsit+∑Year+∑Industry+εit(2)

Giapplyit=γ0+γ1LDigit+γ2Mediatorit+γ3Controlsit+∑Year+∑Industry+εit(3)

模型(2)和模型(3)中的Mediator分别代表三个中介变量。通过因果逐步回归检验法来判定中介效应是否成立,如果成立,再判定是部分中介效应还是完全中介效应。

1企业数字化、资源配置效率与绿色技术创新

企业数字化的本质是科学技术与信息的有效流动,为企业提供更多的技术创新信息,通过数字化流程,提供多元化的解决方案,打破要素边界和绿色技术创新壁垒,提升公司运营能力,优化各项资源配置,促进绿色技术创新。本文以總资产周转率(TAT)作为公司运营能力和优化资源配置的度量指标,总资产周转率越高表明公司资产运作能力越强,资源配置效率越高。中介效应回归模型检验的结果见表6。表6列(1)显示,企业数字化能够显著提升公司总资产周转率,列(2)显示加入总资产周转率后,企业数字化仍与绿色技术创新显著正相关。对比表6列(2)和表3列(3)中企业数字化的系数,可以发现总资产周转率在企业数字化和绿色技术创新中间发挥部分中介效应的作用,表明企业数字化通过提高公司资产运营能力、优化资源配置而促进了绿色技术创新。

2企业数字化、企业研发投入与绿色技术创新

与一般的企业创新而言,绿色技术创新需要的资金投入更大,面临的不确定性更高,所以企业开展绿色技术创新的意愿相对较弱。但企业数字化能够拓展创新所需的知识信息来源,降低交易成本,减少资源错配,这将对企业突破性创新具有显著的促进作用[23]。数字技术的运用能够减弱资金供求双方间的信息不对称,缓解融资约束,提高企业的风险承担水平。更重要的是,数字技术的发展能够使公司从海量信息中发掘客户需求,把握市场动向,并积极推动客户参与企业创新,这将在拓展创新信息资源的同时降低绿色技术研发的风险[6]。数字技术还能够促进信息跨界流通[13],促进技术跨界整合,最大化发挥信息的价值,能够准确把握绿色技术的发展方向和客户需求,使技术研发靠近有效边界[16]。企业数字化的上述优势将激励企业加大研发投入,促进绿色技术创新。本文通过中介效应模型,实证检验研发投入强度(RDS,以研发投入占营业总收入的比重进行度量)在企业数字化与绿色技术创新间的角色。表7结果显示企业创新研发投入强度发挥了部分中介效应的作用,表明企业数字化能够通过激励企业加大创新投入强度而促进了企业绿色技术创新。

3人力资本集聚效应

企业数字化水平越高往往意味着企业发展越好,这将对人力资本具有吸引作用。已有文献表明数字经济能够优化劳动力资源配置[14],能够吸引更多高层次人才加入,为企业创新注入人力资本等创新资源。本文以高管团队中硕士及以上学位人员占比(HC)来度量人力资本的集聚效应,HC的数值越大意味著高管团队中高学历人员占比越高。通过中介效应模型进行检验,表8结果显示人力资本集聚在企业数字化与绿色技术创新之间发挥部分中介效应的作用,即企业数字化能够吸引更多优秀高端人才加盟从而推动绿色技术创新。

(二)基于地区分布的异质性分析

我国东部地区相较于中西部地区在经济发展及各类资源获取方面均存在明显的优势,从而导致地区间差异日益明显。数字技术在优化资源配置,促进信息共享等方面具有巨大优势,而且数字技术能够打破区域边界,实现跨区域、跨产业的深度融合创新。随着数字技术的不断发展,我国正通过“东数西算”工程在西部省份建设算力枢纽,引导数据资源中心集约化、规模化、绿色化发展,实现东西部省份间数据的跨区域流通,从而带动价值传递,鼓励数据有关产业向西部转移。所以,企业数字化发展是否能够有效解决区域间发展不平衡不充分的问题呢?基于此,本文依据研究样本所处区域(EAST),将样本分为东部地区样本(EAST=1)和中西部地区样本(EAST=0)并开展回归东部地区包括北京市、天津市、上海市、河北省、山东省、江苏省、浙江省、福建省、广东省和海南省,其他地区为中西部省份。,回归模型见模型(4)。

Giapplyit=η0+η1LDigit+η2East+η3LDigit×East+η4Controlsit+∑Year+∑Industry+εit(4)

表9结果列(1)显示的是以所有公司为研究样本时企业数字化与样本区域交互项对绿色技术创新的影响。结果显示,交互项回归系数显著为正,表明企业数字化对东部地区企业绿色技术创新的影响更为显著。同时,分组检验的结果见列(2)和列(3),结果显示东部地区企业数字化的回归系数为0067,且在1%的水平上显著,中西部地区企业数字化的回归系数为0026,且在1%的水平上显著,表明企业数字化无论对于东部地区还是中西部地区企业绿色技术创新均呈显著的正向影响。为了检验其对绿色技术创新的影响是否存在区域差异,本文开展了SUEST检验,结果显示区域间存在明显差异,表明企业数字化对东部地区绿色技术创新的正向促进作用更强,其根本原因在于东部地区的创新基础更强,在数字化的助力下将更显著地促进企业绿色技术创新。

六、进一步研究:企业数字化、生命周期与绿色技术创新

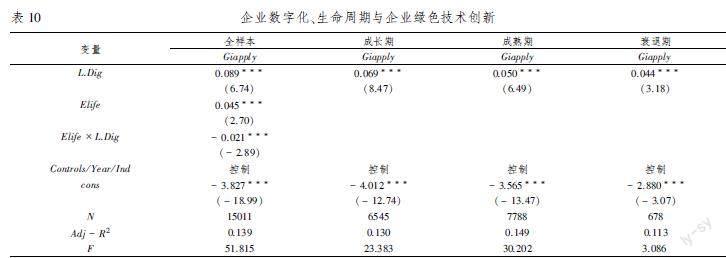

已有文献表明,企业绿色创新随着企业所处生命周期阶段的不同而呈现出阶段性特征。那么企业数字化对绿色技术创新的影响是否亦因企业生命周期的不同而存在差异呢?因处于不同生命周期阶段的企业具有不同的特质,因此对于处于不同生命周期阶段的企业,企业数字化对绿色技术创新的影响也可能会呈现出不同的结果。本文借鉴Dickinson(2011)[24]、谢佩洪和汪春霞(2017)[25]的做法,企业生命周期(Elife)划分为成长期、成熟期和衰退期三个阶段。当企业处于成长期时,Elife=1;当企业处于成熟期时,Elife=2;当企业处于淘汰期时,Elife=3。为了检验企业数字化对绿色技术创新的影响是否受企业所处生命周期阶段的影响,主要采取两种方式开展检验,首先将Elife和LDig的交互项放入模型中进行全样本回归,见模型(5);其次,根据样本所处企业生命周期的不同,对每个生命周期阶段的样本分别进行回归。回归结果见表10,结果显示交互项的系数显著为负,意味着随着企业生命周期阶段的推进,企业数字化对绿色技术创新的影响在逐步降低;分企业生命周期阶段回归结果显示,对处于成长期的制造业企业,数字化转型对其绿色技术创新水平的提升最大,成熟期次之,衰退期最低。

Giapplyit=λ0+λ1LDigit+λ2Elifeit+λ3LDigit×Elifeit+λ4Controlsit+∑Year+∑Industry+εit(5)

七、研究结论与政策建议

本文以2009-2020年的沪深A股制造业公司为样本,实证检验了企业数字化对绿色技术创新的影响。研究发现:(1)企业数字化能够显著促进制造业企业绿色技术创新;(2)企业数字化能够通过提升资源配置效率、激励企业加大创新研发力度、发挥人力资本集聚效应等渠道促进企业绿色技术创新;(3)企业数字化对东部地区制造业绿色技术创新的影响要高于对西部地区企业的影响;(4)企业数字化对绿色技术创新的影响效果随着企业生命周期阶段的不同而有所差异,其对成长期企业绿色技术创新的影响效果最显著。

基于本文结论,得到以下政策启示:

第一,应深入全面系统地研究数字化转型能够为企业带来的优势及其经济后果。一方面为政府部门制定相关政策提供参考依据,另一方面为企业把握和运用企业数字化价值提供理论支撑和经验证据,如此才能顺利推进企业数字化转型,更好地推动数字经济与实体经济的深度融合。

第二,应深入研究数字化对企业绿色技术创新的作用机制。数据是数字经济的关键生产要素,深入研究其对绿色技术创新的作用机制将有助于推动企业数字化转型,有助于充分发挥企业数字化的价值,落实双碳战略,促進经济高质量发展。

第三,企业的数字化转型工作应尽早实施。企业实施数字化转型的时间越早其转型成本越低,同时能够越早发挥数字化的价值,而且对企业绿色技术创新的影响也会越显著。

第四,本文结果表明虽然数字化对东部地区制造业绿色技术创新的影响更显著,但对中西部地区企业绿色技术创新也具有显著的正向影响,这意味着“东数西算”工程等国家战略的实施不但能够实现数据资源的协同发展,而且有利于促进中西部企业的数字化转型,有助于解决东部与中西部地区间、企业间的不平衡不充分发展问题。

参考文献:

[1] 祁怀锦,曹修琴,刘艳霞.数字经济对公司治理的影响——基于信息不对称和管理者非理性行为视角[J].改革,2020(4):50-64.

[2] 宋德勇,朱文博,丁海.企业数字化能否促进绿色技术创新?——基于重污染行业上市公司的考察[J].财经研究,2022(4):34-48.

[3] 罗进辉,巫奕龙.数字化运营水平与真实盈余管理[J].管理科学,2021(4):3-18.

[4] 倪克金,刘修岩.数字化转型与企业成长:理论逻辑与中国实践[J].经济管理,2021(12):79-97.

[5] 王锋正,刘向龙,张蕾,等.数字化促进了资源型企业绿色技术创新吗?[J].科学学研究,2022,40(2):332-344.

[6] 安同良,闻悦.中国企业数字化转型对创新的影响机制及实证[J].现代经济探讨,2022(5):1-14.

[7] 修静,张振华.“双碳”目标下环境规制的技术进步偏向效应研究[J].经济纵横,2022(5):52-58.

[8] 纪建悦,孙亚男.环境规制、研发投入与绿色技术进步——基于中国省级面板数据的实证分析[J].河南师范大学学报(哲学社会科学版),2021,48(6):52-59.

[9] 卢建霖,蒋天颖.绿色金融、数字化与制造业升级[J].哈尔滨商业大学学报(社会科学版),2022(4):44-53.

[10]张艳,方怡文.企业绿色技术创新的策略选择——来自地区同群效应的经验证据[J].商业研究,2022(5):58-69.

[11]Amore M. D., Bennedsen M., Larsen B., Rosenbaum P. CEO Education and Corporate Environmental Footprint[J]. Journal of Environmental Economics and Management,2019(94):254-273.

[12]王守海,徐晓彤,刘烨炜.企业数字化转型会降低债务违约风险吗?[J].证券市场导报,2022(4):45-56.

[13]戚聿东,肖明.数字经济时代的企业管理变革[J].管理世界,2020(6):135-152.

[14]Acemoglu D.,Restrepo P.The Race between Man and Machine: Implications of Technology for Growth, Factor shares, and Employment[J]. American Economic Review,2018,108(6):1488-1542.

[15]Hoening D., Henkel J. Quality Signals? The Role of Patents, Alliances and Team Experience in Venture Capital Financing[J]. Research Policy,2015(44):1049-1064.

[16]Loebbecke C., Picot A. Reflections on Societal and Business Model Transformation Arising from Digitization and Big Data Analytics[J]. Journal of Strategic Information Systems, 2015(24):149-157.

[17]Li R., Rao J., Wan L. Y. The Digital Economy, Enterprise Digital Transformation, and Enterprise Innovation[J]. Managerial and Decision Economics,2022,43(3):616-629.

[18]吴非,胡慧芷,林慧妍,等. 企业数字化转型与资本市场表现——来自股票流动性的经验证据[J].管理世界,2021(7):130-144.

[19]Wurlod J. D., Noailly J. The Impact of Green Innovation on Energy Intensity: an Empirical Analysis for 14 Industrial Sectors in OECD Countries[J]. Energy Economics,2018(71):47-61.

[20]Amore M. D., Bennedsen M. Corporate Governance and Green Innovation[J]. Journal of Environmental Economics and Management,2016(75):54-72.

[21]余典范,王超,陈磊.政府补助、产业链协同与企业数字化[J].经济管理,2022(5):63-82.

[22]李唐,李青,陈楚霞. 数据管理能力对企业生产率的影响效应——来自中国企业—劳动力匹配调查的新发现[J].中国工业经济,2020(6):174-192.

[23]胡山,余泳泽.数字经济与企业创新:突破性创新还是渐进性创新?[J].财经问题研究,2022(1):42-51.

[24]Dickinson V. Cash Flow Patterns as a Proxy for Firm Life Cycle[J].Accounting Review,2011,86(6):1969-1994.

[25]谢佩洪,王春霞.管理层权利、企业生命周期与投资效率——基于中国制造业上市公司的经验研究[J].南开管理评论,2017,20(1):57-66.

Enterprise Digitalization and Green Technology Innovation of Manufacturing Industry

LING Shi-xian, JI Meng-jia

(Business School, Shandong University, Weihai 264209,China)

Abstract: Whether digitalization can promote manufacturing enterprises to carry out green technology innovation, practice the dual carbon strategy, and help Chinas high-quality economic development is worth studying. Based on the data of manufacturing listed companies of China from 2009 to 2020, this paper empirically tests the impact of enterprise digital transformation on green technology innovation. The study finds that digital transformation can significantly promote green technology innovation of enterprises. Mechanism analysis finds that enterprise digital transformation promoted enterprise technological innovation by improving the efficiency of resource allocation, encouraging enterprises to increase innovation and R&D, and giving play to the agglomeration effect of human capital. Further research finds that the impact of enterprise digital transformation on green technology innovation decreases with the advance of the enterprise life cycle stage. This study has important theoretical and practical significance for in-depth understanding of the economic consequences of enterprise digital transformation, promoting enterprise green technology innovation, and promoting high-quality economic development.

Key words:enterprise digitalization; green technology innovation;manufacturing enterprises;cross border integration;resource allocation efficiency

(責任编辑:赵春江)