市场底已不远不宜过度悲观投资人当下可分批建仓心宜标的

2023-09-25陈建德

陈建德

截至9月20日,沪深300、深成指、创业板指数等均已创了年内调整的新低。为何政策在不断地出台,市场不但没反转还继续下跌呢?对此,笔者认为,市场下跌的原因是经济复苏低于预期以及北向资金流出的影响。展望未来,政策底出现后,目前市场处于探底的阶段,经济也已边际改善、逐渐复苏。目前两市的估值水平已经较低,市场信心也有望逐渐回暖。操作上,对于左侧中长期选股、投资的投资者而言,目前是不错的介入时机。对于右侧投资者而言,随着市场底部的临近,右侧加仓的时间也已不远。

今年上半年,几大指数基本是自4月中旬的高点开始回调。回调的两大核心因素一是国内经济复苏的强度;二是基于人民币汇率等因素影响的北上资金的流出。

在2022年底和2023年年初,市场对于2023年的经济复苏抱有很大的期待。但当4月中旬,发布3月份主要经济数据低于市场的预期后,引发市场对于今年经济复苏强度产生担忧。市场也自此开始回调。后续的5月、6月的经济数据,仍然低于市场预期,市场也继续调整。

市场在二季度也预期有较强的刺激经济政策出台,但直到7月政治局会议前,宏观刺激经济政策出台的较少,又低于市场预期,市场总体走势也偏弱。

今年以来,北上资金的总体流进与流出情况可以分成几个阶段。

今年1月4日至2月初,在对经济复苏的强预期下,北上资金持续大幅流入,累计净流入金额在1500亿左右。从2月初到7月24日政治局会议前,北上资金没有明显的净流入与净流出迹象,总体是有时流入、有时流出,趋势不明显。

7月24日政治局会议后,从7月25日到8月1日连续6天大幅净流入,6天累计净流入超过500亿元。从8月7日开始,总体呈现连续、大幅净流出。从8月7日到9月20日,短短一个半月的时间,北上资金累计净流出约1150亿元。虽然1150亿元的净流出金额占两市目前80万亿元左右的总市值比例并不高,但是一来由于目前总体是存量资金市场,1150亿元的边际资金变量对市场产生较大的负面影响。

北上资金的持续净流出可能有几个方面的原因,一是中美欧利率倒挂;二是中美经济增长预期的担心;三是地缘政治的担忧。

自7月24日政治局会议以来。陆陆续续推出了不少的政策,其中不少政策对两大核心因素起到积极的正向作用。

比如,货币政策层面,在6月20日下调LPR后,8月20日继续下调LPR。9月15日央行下调存款准备金率。另外,从9月25日开始,存量房贷利率也将迎来普遍下调。

在财政政策方面,新增专项债券力争在9月底前基本发行完毕、用于项目建设的专项债券资金力争在10月底前使用完毕。今年前7个月全国新增减税降费以及退税缓费已达1.05万亿元。积极的财政政策、个人所得税专项附加扣除标准的提高,有助于扩大地方政府的基建支出、有利于提高居民的消费支出,推动经济发展。

在房地产方面,更是大招不断,近期很多城市全部或一定程度上对限购、限售、包括限价等从紧的调控政策进行调整。这将有利于房地产销售量将逐渐提升。

当然有的政策,对两大核心因素影响不大,如印花税减半征收、将适度放缓IPO和再融资的节奏。这些政策,并没有极大地对影响市场下跌的两大核心原因主要因素起作用,更多的是对市场的交易规则的修补。所以,市场表現没有很多投资者预期的那么强是在情理之中的。

但是,也不能因此否定政策的作用,甚至于是对政策失去信心。设想一下,如果没有这些证监会等政策的公布,或许市场的下跌速度更快,下跌幅度更大。

对于后市的其他政策的推出,投资者要有信心,并且仍然可以有所期待。

从近期公布的经济数据看,我国的经济是边际改善的。

首先,在社会融资方面,7月份的社融增长大幅低于市场的预期。但是,8月份社融数据超出市场预期,规模增量为3.12万亿元,比去年同期多增6316亿元。其中,对实体经济发放的人民币贷款增加1.34万亿元,企业债券净融资2698亿元,比去年同期同比多增1186亿元;政府债券净融资1.18万亿元,比去年同期同比多增8714亿元。

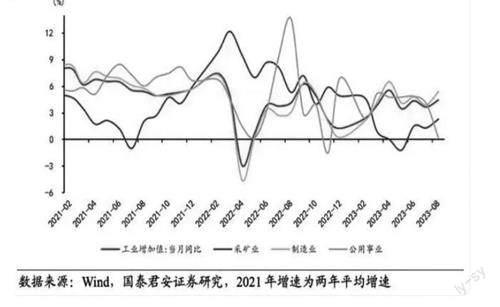

其次,在重要的经济指标方面,也有不错的改善。

工业增加值方面,8月工业增加值同比增长4.5%(前值3.7%),两年平均增速4.4%。8月份,全国固定资产投资,较去年同期同比增长2.0%,较7月数据回升0.8%,制造业、基建、地产均有好转。8月份,制造业投资同比增长7.1%,较7月回升2.8%。8月份,房地产开发投资同比增长-10.9%,较7月回升1.3%。8月份,房地产新开工、房地产施工和房地产竣工面积同比分别为-23.6%、-29.9%和10.6%,较7月分别提升2.3%、下降6.8%和下降22.4%。8月基建投资(不含电力)同比增长4.0%,比上月回落0.6%;广义基建投资同比增长6.3%,较上月回升1.0%。

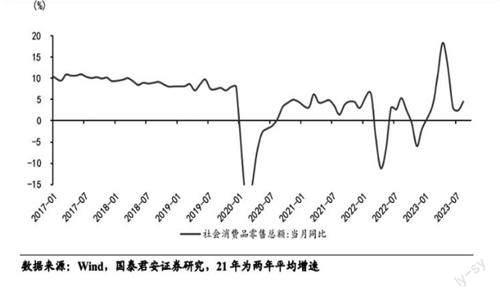

在促消费政策落地后,社零消费有所改善。8月份,社会消费品零售总额当月同比增速4.6%(前值2.5%)。

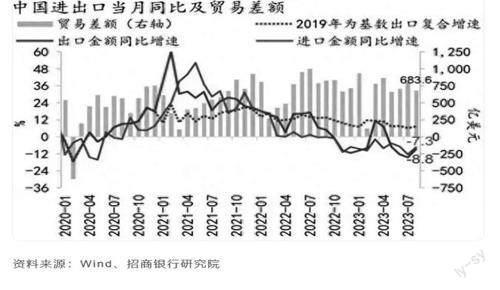

在进出口方面,2023年8月我国进、出口金额同比降幅双双收窄。按美元计价,出口2848.7亿美元,同比增长-8.8%(市场预期-9.5%);进口2165.1亿美元,同比增长-7.3%(市场预期-8.2%);贸易顺差683.6亿美元。

在美元利率方面,9月20日美联储的议息会议决定暂停加息,体现在美元兑人民币汇率上,美元兑人民币汇率从9月8日最高的7.3682回调到7.28左右。随着美元加息进程进入尾声,目前市场也普遍预期人民币利率可能不会再继续贬值。一旦人民币汇率企稳,北上资金可能就会改变过去一个多月的整体单边净流出的趋势,转而重新净流入。

政策底已现市场底不远

综合上面的分析,在心理预期上,在刺激经济和股市的政策不断出台后,可以确定的是,政策底已经出现。对于往后的经济复苏,现在是可以开始乐观起来的。从过往看,政策的发力需要一定的时间,随着政策的逐渐发力,经济也将加快复苏。当然,在持续的下跌后,如果没有特别重磅的利好消息出现,全市场投资者的信心修复需要有一个过程,投资者也不可操之过急,随着信心的逐渐恢复,市场迎来反弹的时间不远了。

在操作上,投资者目前已不宜过度悲观。不同的操作风格,策略上会有所不同。

对于中长线投资的投资者而言,特别是习惯于左侧投资布局的投资者而言,目前很多个股的估值水平已经比较低,有的个股甚至是已经超跌,投资者可以开始从市场中去捡便宜,可以开始逐渐建仓。如果对于后市哪一些行业和板块会率先涨起来、涨得比较好没有把握的,建议投资者可以参加宽基的指数基金,比如是沪深300或中证500指数基金。并且可以对自己的资金做好规划,分批建仓,比如指数每隔100点左右加一定比例的仓位。

对于右侧投资者而言,底部已不远,可以准备好资金,等待较明确的右侧进场建仓机会。

(文章仅代表作者个人观点,不代表本刊立场。)