内外部金融科技发展对商业银行风险承担的影响

2023-09-23刘刚领王超

刘刚领 王超

摘要:文章以上市商业银行面板数据作为样本,从外部和内部、事前和事后不同方面探讨了金融科技对商业银行风险承担的影响。研究结果表明,外部金融科技发展在初期会通过“竞争效应”加剧商业银行事前风险承担意愿,进一步导致商业银行事后风险承担水平的提升。不过,这种“竞争效应”也促使了商业银行加快自身数字化建设,降低了信息不对称性,从而降低了其事前风险承担意愿,导致不良贷款率降低。同时,商业银行数字化转型对技术投入过高可能在一定程度上削弱了其对降本提效的积极作用。

关键词:金融科技;商业银行;风险承担;数字化转型

一、引言

随着信息技术的快速发展,包括大数据等在内的新兴技术快速催化着金融领域的变革与创新,推动全球金融行业的发展。我国金融科技发展初期在大型互联网平台公司参与下发展迅速,对传统的金融业务产生了一定影响。一方面,金融科技具有技术溢出效应,其发展提高了商业银行在内的传统金融机构的技术水平,为长尾客户的挖掘、金融产品的创新及风险管理等多个方面提供了技术支撑,实现了降本提效(刘孟飞等,2021);另一方面,金融科技的发展也给商业银行带来了前所未有的挑战,互联网金融公司在信息、价格、客户、渠道等方面的优势加速行业的竞争,通过“竞争效应”使得商业银行的经营效率、盈利能力受到影响,可能会导致商业银行采取激进的经营策略,提高商业银行的风险承担水平(喻微锋和周黛,2018)。

目前,很多学者基于金融科技对商业银行的风险承担进行了深入探讨,但是主要集中在外部金融科技层面,以北京大学数字普惠金融指数为代表的第三方编制指数和以文本挖掘等方法构建的金融科技指数作为解释变量展开讨论。研究结果表明,金融科技与商业银行风险承担水平之间可能是正向、负向或者非线性的关系。例如,Hellman(2000)研究发现,金融科技通过促进金融自由化使得银行改变风险偏好,通过高收益资产的投资加大其风险承担水平。同时,金融科技的“市场挤出”效应会加剧商业银行的市场竞争行为,加速金融脱媒的过程中商业银行提升了其风险承担水平,而底层技术的支撑加快金融产品创新频率和业务拓展领域,技术创新的风险比行业竞争更加激烈(陈孝明等,2022)。但是,金融科技的技术外溢也能够解决传统金融的错配问题,有助于金融普惠的推进(唐松等,2019);也能够降低信息不对称性,弥补了大型银行和中小型银行在软信息获取上的差距,提升商业银行风险管理水平,降低其风险承担(金洪飞等,2020)。不过,也有部分学者研究发现,金融科技对商业银行风险承担水平是“U型”或者倒 “U”型作用,倒“U”型的研究结论更多。这表明金融科技发展初期加剧行业竞争会影响商业银行的经营行为,提升风险承担水平,但随着金融监管的逐步完善,这种负面效应会被逐步削弱,尤其是在商业银行加大金融科技投入以提升数字化能力的行为有助于降本提效,提升风险管理能力,降低风险承担水平(喻平和张敬佩,2021)。

但是,与此同时,新兴技术的应用促使商业银行加大了金融科技的投入,不断提升自身数字化水平。而数字化水平的提升能够通过降低管理成本、提升运营效率及加强风险管控能力等方面抑制商业银行的风险承担水平(蒋海等,2023)。未来,随着我国对数字经济发展重视程度的提升,金融机构数字化转型的加快使得研究其对商业银行风险承担的影响愈发重要。因此,本文考虑了商业银行自身数字化转型的影响,从内外部金融科技发展的角度更为全面研究其对风险承担的影响。本文的研究对如何有效推动内外部金融科技竞合发展,从而更好地驱动我国商业银行数字化转型和风险管理具有重要的参考意义。

二、研究设计

(一)样本选择与数据来源

根据北京大学数字金融研究中心最新公布的数字普惠金融指数的区间选择2011-2020年作为本节实证研究的样本区间,以37家上市银行作为样本进行分析。其中,关于商业银行经营的相关数据来自Wind数据库,关于商业银行风险承担的数据从年报搜索可得,宏观经济数据源自国家统计局、央行和银保监会。

(二)变量设计

1. 被解释变量:商业银行风险承担

商业银行的风险承担是指商业银行在经营中所承担的风险总额,是指银行对于风险的承担的行为。本文选取风险加权资产占比衡量事前风险承担(RiskShare),计算方法为风险资产/总资产,在商业银行的决策之中会根据该指标主动进行决策,属于其事前行为。同时,本文使用不良贷款率衡量事后风险承担(NPL),并通过对数据化处理使得数据更加平稳。

值得注意的是,风险加权资产的计算方法较难,有学者采用方意等(2012)的计算方法,采用间接方法进行计算。而本文则通过采用银行年报披露的风险加权资产作为计量,若是未公布可以采用吴俊等(2008)的方法,计算风险加权资产=同业往来×20%+贷款×100%+固定资产×100%进行替代进行计算。

2. 解释变量:外部金融科技指数(ExternalFintech)

根据北京大学编制的指数来看,与商业银行密切相关的指数有数字普惠金融总指数、信贷、使用深度三类。其中,总指数是从广度、深度和数字化程度三方面合成的,使用深度则是包含支付、货币基金、信贷业务、保险业务、投资业务和信用业务合成的,而信贷业务的指数则是从个人消费和小微经营两个方面合成的。在实际应用中,根据上市银行所属地所对应的相关指数作为金融科技发展的变量。

3. 解释变量:内部金融科技指数(InternalFintech)

金融科技在商业银行内部的运用主要是为了加快商业银行数字化转型。为衡量数字化转型程度,吴非等(2021)结合学术和实业领域,通过借鉴重要政策文件和研究报告,从底层技术运用與技术实践运用的层面形成了数字化转型的特征词库。赵宸宇等(2021)先利用词频统计筛选高频词语分离出数字化转型的数字技术应用、互联网商业模式、智能制造和现代信息系统四个维度的指数,提取相关文本选取频率较高文本组合,结合文献进行补充形成了关键词的选取。此外,也有许多学者在他们研究的基础上基于研究对象的不同侧重选取不同的部分,沿用同样的思路进行关键词的提取。因此,本文考虑到金融科技相关的情况,在此基础上形成了关键词词汇,以年报MD&A部分整理得到衡量数字化转型程度的内部金融科技指数的指标。

4. 控制变量

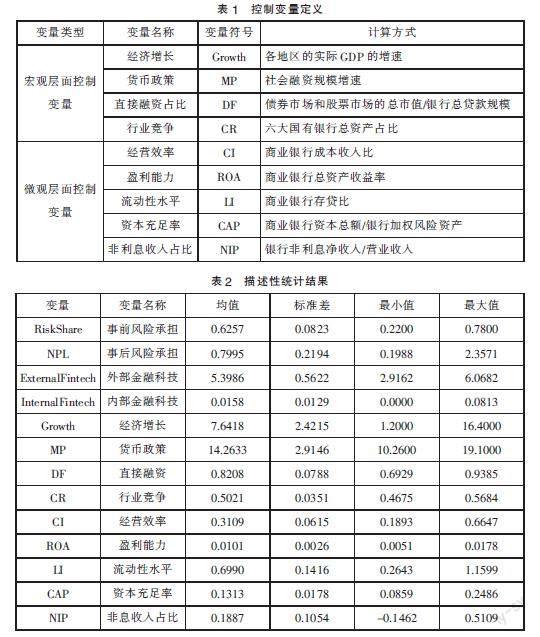

基于已有文献及可能影响商业银行风险承担的因素考虑,将控制变量分为宏观和微观方面,在宏观层面选取经济增长、货币政策、金融科技监管情况、直接融资占比和银行行业竞争情况作为控制变量;在微观层面选取银行规模、经营效率、盈利能力、流动性水平、资本充足率作为控制变量。具体如表1所示。

三、实证分析

(一)描述性统计及相关性分析

从描述性统计结果表2来看,不同时期的不同银行的风险承担行为仍然是有较为显著差异的,尤其是事后风险承担方面。外部金融科技的指标均值相对标准差较小,但内部金融科技的标准差相对均值较大,结果表明,不同银行间数字化转型存在一定差异。从银行层面的控制变量来看,不同银行在不同时期的经营效率、盈利能力、流动性水平、资本充足率方面差异仍然是较为明显的。从宏观层面的控制变量来看,不同省市地区不同时期的经济增长差异较为明显,我国国有大行的规模占比始终保持较高的水平,行业的集中度较大。从相关性统计结果来看,除了资本充足率与商业银行风险承担行为之间相关性不显著之外,其他的解释变量与被解释变量之间的相关性都显著相关。

(二)回归结果分析

为了检验内外部金融科技发展对商业银行风险承担行为的影响,再考虑到银行风险承担水平在时间上的连续性的影响,本文将解释变量滞后项纳入解释变量,构建动态面板数据模型。然而,为了进一步克服差分GMM弱工具变量的缺陷,本文以系统GMM模型估计结果进行分析,其中,AR(1)、AR(2)、Sargan檢验以及Hansen检验的结果均符合系统GMM的有效性。具体实证结果如表3所示。

结果表明,一是无论是事前还是事后风险承担水平均会明显受到前期的影响。二是外部金融科技发展水平一开始会显著加剧商业银行的风险承担水平,但这种影响随着时间的推移,“竞争效应”有所减弱,逐步被“技术溢出”所影响。在监管逐步完善、商业银行与金融科技深度耦合后这种外部科技进步会赋能商业银行发展从而降低商业银行的事前和事后的风险承担水平,尤其是对事后风险承担水平的影响更为显著。三是商业银行越重视数字化能力建设其事前主动风险承担的行为便会明显降低。不过,随着数字化水平推进加快后边际效用递减的影响下会在一定程度上削弱这种积极影响。四是商业银行数字化转型对商业银行事后被动风险承担水平的影响是线性的、负向的。但是,在考虑了外部金融科技发展的负向影响后,该影响会在一定程度上减弱,但影响结果并不显著。

(三)稳健性检验

根据谢绚丽和王诗卉(2022)编制的商业银行数字化转型指标体系来看,他们认为数字化转型的过程可以分解为战略、业务和管理三个维度。因此,他们基于文本分析方法,通过对年报中数字技术相关的关键词进行提取。该指数通过对包含人工智能、区块链、云计算、大数据、线上化、移动化六个方面共计124个关键词进行分析的方法整理了战略数字化的指标。基于同等维度,本文以其作为内部金融科技的替代变量进行稳健性检验。同时,在外部金融科技指数方面进一步选用使用北大编制的深度指数作为替代变量,研究结果在方向上与此前基本保持一致,但显著性略微弱于原模型。

四、影响机制分析

(一)外部金融科技影响的中介效应:竞争效应和技术溢出的对比

由于商业银行的主营业务仍然是存贷款业务,ROA是衡量商业银行资金使用效率,是商业银行竞争水平的重要表征变量。同时,近年来随着金融科技的发展,商业银行加大创新业务力度进行轻型化转型,本文选取非息收入占比(NIP)衡量商业银行创新效应的结果表征技术溢出效应。在此基础上,本文建立中介效应模型,结果发现,外部金融科技的发展更多是通过竞争效应加剧商业银行的事前风险承担意愿,而技术溢出效应的渠道并不显著(见表4)。

(二)内部金融科技影响的中介效应:信息不对称程度和经营效率

前文研究说明商业银行的数字化转型更多是降低其事前风险承担水平,若将其事前风险承担意愿作为中介变量分析其对事后风险承担的影响,发现存在一定的中介效应。结果表明,商业银行数字化水平会降低事前风险承担意愿从而进一步降低不良贷款率,但其直接对不良贷款率的影响并不显著(见表5)。

因此,为了进一步分析,数字化转型对事前风险承担意愿影响的途径,一方面,本文以信用贷款占比(CreditDebt)衡量信息不对称的程度,信用贷款占比越高,说明利用技术创新等识别客户能力越强,对信息不对称的缓解程度越强。另一方面,本文以成本收入比(CI)衡量经营效率,经营效率越高,说明利用技术创新降本提效能力越强。中介效应研究结果表明,银行数字化水平能够有效降低信息不对称性,提升信用贷款占比,从而降低商业银行事前风险承担意愿,但是,数字化转型需要加大对信息资源的技术投入,提升经营成本,但同时也会通过技术的改善降低成本,这两种效应的共同作用下使得降本提效对事前风险承担意愿的中介效应并不显著。

五、结论及政策建议

本文通过内外部金融科技指标的构建,通过我国上市银行的面板数据性验证金融科技发展对银行风险承担行为的影响。研究结果表明,第一,外部金融科技发展会通过“竞争效应”加剧商业银行的事前风险承担意愿,进一步导致不良贷款率的提升。但是,在监管逐步完善,商业银行推进自身数字化建设过程中,外部科技的进步也会开始逐步通过“技术溢出”来降低商业银行的风险承担水平。第二,在技术进步的推动下,商业银行加大投入提升自身的数字化建设能力,能够通过有效地降低信息不对称性来降低商业银行的事前风险承担意愿,从而进一步降低了事后风险承担水平。不过,由于商业银行相较科技企业前期技术储备不足,很多银行在数字化转型过程中技术投入过高导致经营成本抬升,影响了其降本提效的优势。尤其是在技术发展相对完备后,需要警惕其边际效应递减对商业银行经营的负面影响。

因此,基于本文的研究结论,为我国未来金融科技的发展以及商业银行的数字化转型提出建议。第一,虽然金融科技在迅速发展的过程中对商业银行产生了负向的冲击,但在监管逐步规范下,商业银行数字化转型逐步推进中,这种消极影响开始减弱。因此,监管部门应继续出台相应的政策措施激励金融科技有效赋能的方向,鼓励真正有价值的金融科技合作与创新,促进金融有效服务实体经济。同时,监管要积极鼓励商业银行提升数字化转型的质效,尤其是提高投入转化效率,有效降低风险承担水平,有利于金融体系稳定性建设。第二,外部金融科技企业要注重发挥正外部性,加强大数据、云计算、人工智能等底层技术的发展,促进商业银行提高竞争意识,通过人才、技术等领域加强合作,促进商业银行数字化转型。第三,在金融科技发展的竞争冲击下,商业银行要在战略上积极推动数字化转型,能夠显著降低信息不对称性,从而有效降低风险承担,实现降本提效。但是,值得注意的是,商业银行在加大自身金融科技投推动金融科技创新时,要从以往的竞争转向竞合,稳妥推进对外金融科技合作,合理有效降低非必要的金融科技投入成本,有效利用外部金融科技的发展,探索适合自身的吸纳融合创新的金融科技模式,内外结合有效提升风险管理的效率。

参考文献:

[1]陈孝明,吴丹,林润冰.金融科技对商业银行风险承担的影响:竞争效应还是创新效应?[J].金融与经济,2022(08):77-85.

[2]蒋海,唐绅峰,吴文洋.数字化转型对商业银行风险承担的影响研究——理论逻辑与经验证据[J].国际金融研究,2023,429(01):62-73.

[3]金洪飞,李弘基,刘音露.金融科技、银行风险与市场挤出效应[J].财经研究,2020,46(05):52-65.

[4]刘孟飞,蒋维,王琦.金融科技、技术进步与银行业全要素生产率增长[J].华南理工大学学报(社会科学版),2021,23(03):32-44.

[5]唐松,赖晓冰,黄锐.金融科技创新如何影响全要素生产率:促进还是抑制?——理论分析框架与区域实践[J].中国软科学,2019(07):134-144.

[6]吴非,胡慧芷,林慧妍,等.企业数字化转型与资本市场表现——来自股票流动性的经验证据[J].管理世界,2021,37(07):130-144+10.

[7]谢绚丽,王诗卉.中国商业银行数字化转型:测度、进程及影响[J].经济学(季刊),2022,22(06):1937-1956.

[8]喻平,张敬佩.金融科技对商业银行可持续发展的影响——基于风险承担和市场竞争视角[J].工业技术经济,2021,40(10):136-145.

[9]喻微锋,周黛.互联网金融、商业银行规模与风险承担[J].云南财经大学学报,2018,34(01):59-69.

[10]赵宸宇,王文春,李雪松.数字化转型如何影响企业全要素生产率[J].财贸经济,2021,42(07):114-129.

(作者单位:天津银行股份有限公司)