政府债券置换对商业银行风险的影响机制和效果研究

2023-09-08赵千淇

李 程 赵千淇

(1.天津工业大学 经济与管理学院,天津 300387;2.清华大学深圳国际研究院,广东 深圳 518057)

一、引言

(一)研究背景

自2009 年起,地方融资平台数量大幅增加,融资额快速增长,但由于融资平台管理不规范、市场化程度低,导致项目效益不足以弥补贷款利息、到期贷款集中等问题出现。地方政府债务规模大,偿债能力较弱,杠杆率逐渐拉大,会引发违约风险,甚至造成金融风险。地方债务风险引起了中央相关部门的高度重视,自2010 年起,我国不断加大对融资平台的管控,虽然规范了融资平台的运作流程,但也一定程度上使融资平台的融资工作停滞,许多项目因缺乏后续资金而面临困难,个别公司甚至出现了违约现象。地方政府债务成为我国经济发展中的突出问题。在巨大的偿债压力下,2015 年1 月1 日,国家正式实施新预算法,允许地方政府直接发行地方债券,并且财政部还公布地方政府于2015 年实施约3.2 万亿元的地方债务置换,用于置换地方政府应当偿还的存量债务(包含地方融资平台等在内的债务),以缓解地方债务到期集中还款的潜在压力。

所谓地方债务置换是指将原来地方政府融资平台上期限短、利率高的债务置换成期限长、利率低的债券,本质是一种借新还旧的方式。此举虽然不会改变政府债务总规模,但可以降低政府债务利息、延长债务期限,有效缓解地方政府短期债务流动性风险。债务置换过程中,商业银行既占有大部分的地方政府债务,又是置换债券最主要的购买方,因此商业银行扮演着重要角色。债务置换实施过程中,商业银行作为地方政府债务置换的主要交易对象,必将受到直接影响,即可能会对优化商业银行配置贷款效应、防范风险管理有非常重要的意义。因此,债务置换过程中商业银行购买政府债券对其风险水平的实际影响如何,存在哪些问题和风险,值得我们探究与思考。

(二)文献综述

在我国,关于政府债券的研究始终是学者关注的热点,自从2015 年国家允许地方政府直接发行债券并实施债务置换政策以来,学术界不断对其进行深入的研究与调查。很多学者以全国为主体对地方政府债券展开研究。石晓军和王訸等(2020)对债券发行结构进行研究,发现地方政府相对实力越强、杠杆水平越高,发行结构越会倾向于公开发行。付莉和王訸(2020)从预算约束的角度剖析地方政府债务改革实践的理论机制,认为在经济新常态与房价滞涨时期,一般硬约束而非严格硬约束可能是地方政府防范破产成本发生的最优选择。程昊和叶宁(2020)阐述了政府债务置换的最新进展,建议加强金融风险防控。邱志刚和王子悦等(2022)研究发现,用于置换的地方政府债券能通过“替代效应”减少城投债的发行规模;另一方面,地方政府债务置换通过“隐性担保效应”降低了城投债的融资成本,从而削弱了“替代效应”。

在债务置换对商业银行的影响方面,贾修斌(2017)对地方政府债务置换对商业银行影响路径与效应进行研究,认为债务置换在对银行造成短期冲击的同时,还会从根本上转变地方政府的融资行为和融资方式,进而长期影响银行的发展模式。孔丹凤和谢国梁(2020)通过分时期检验地方政府债券对商业银行理财收益率的影响,发现地方政府债务置换前后,地方政府债券分别降低和提高了商业银行的理财收益率。梁海胜和陈倩等(2020)研究发现地方政府债务置换显著地改变了商业银行的资产结构,并提升了商业银行的流动性,且流动性的改变受到债务置换绝对规模和债务发行相对比例的影响。吴晓明和徐明华(2017)以景德镇市为例,研究分析地方政府债务置换对商业银行的正面效应,也深入解析了地方政府债务置换对商业银行转型发展造成的不利影响。与此同时,也有学者认为债务置换存在一定的风险。梁琪和郝毅(2019)通过构建五部门的DSGE 模型发现,通过债务置换延长债务期限结构虽然可以缓解债务累积,对宏观经济风险具有一定缓释作用,但会降低财政政策的有效性。

国外学者对银行持有政府债券方面不断进行深入研究与探索,研究角度丰富多彩,为我们提供了借鉴与参考。Fratianni 和Marchionne(2017)研究发现世界各地的银行在应对次贷和主权债务危机时,银行通过以证券代替贷款的方式,调整了资产构成,降低了整体监管信用风险。Gennaioli 和Martin 等(2018)发现在正常时期,债券持有量很大,在主权违约期间,银行持有的政府债券与其贷款之间存在着强烈的负相关。Crosignani(2021)研究发现,如果主权风险足够高,低资本银行就会减少对生产部门的贷款,以进一步增加其持有的国内政府债券。Affinito 和Albareto 等(2019)发现政府债券的高流动性、高收益率及其在资本费用的便利性,使其非常适合在银行流动性、银行盈利能力和贷款质量下降的时期满足银行的需求。也有学者对银行持有政府债券表示异议,Gros(2017)认为允许银行大量购买自己的主权债券以便在危机中稳定市场的观点是错误的,因为银行只是私人储蓄的中介,并且银行的融资成本高于主权银行,在危机时期大量购买债券有可能加剧金融市场压力危机,而不是缓解危机,政府应该让家庭(和其他真正的货币投资者)更容易直接持有政府债务。

(三)本文创新之处

此前,很多学者仅仅从理论上分析债务置换对商业银行风险的影响,本文不仅从理论上进行分析,而且通过计量经济学模型研究债务置换对商业银行风险的影响。同时,本文样本覆盖19 家主承销银行和20家非承销银行,样本覆盖更全面,弥补了很多文章仅以个别省份做研究的缺陷。在2015 年债务置换政策实施以前,我国地方政府不被允许直接发行地方政府债券,在2015 年之后允许地方政府直接发行地方政府债券,因此2015 年是一个重要的政策实施节点。通过对比2015 年之前与2015 年之后承销银行与非承销银行的资产负债表情况,可以探究商业银行购买地方政府债券是否对银行风险水平产生影响,因此本文实证探究了地方债务置换对商业银行风险的影响,实证探究银行购买政府债券对其风险的影响渠道,具体检验银行购买政府债券是否对其流动性、盈利能力和资本充足率产生影响及影响效果,以及如何影响到商业银行的风险水平。

二、理论分析与研究假设

(一)地方债务置换对商业银行的影响分析

2015 年,城投债迎来第一个高峰,政府面临经济增速下滑、财政收入锐减的情形,银行只得采取展期的方式缓解问题。地方政府债务置换的举措如一场及时雨,不仅改善了银行体系流动性,还降低了商业银行信用风险。

1.债务置换提高了银行资产流动性

地方政府债务置换将银行的资产由高风险权重、流动性差的融资平台贷款置换成低风险权重、高信用的地方政府债券。通过债务置换,商业银行虽然承受了一部分利息收益的损失,但是提高了资产流动性。随着债券市场的逐渐发展完善,未来地方政府债券或许能够在债券交易市场流通或在中央银行质押换取资金,这样银行的长期资产就可以换成短期流动资金,提升流动性。同时,银行持有的地方政府债券不计入贷款,也会减小银行的存贷比。

2.债务置换降低了商业银行信用风险

地方政府债务置换主要是通过将信用风险较高的投融资平台的贷款置换为地方政府债券,短时间内降低了商业银行的高风险资产,缓释了商业银行承担的信用风险,抑制了不良贷款率,提高了信贷资产质量。同时,地方政府债券较地方融资平台的贷款更加公开透明,债务置换将原来的隐性担保“显性化”,让地方债务变得更透明、更科学、更可控,有效降低银行的监管压力及监管成本,节约资本占用。

(二)银行购买政府债券对其风险水平的影响渠道

1.流动性因素

银行购买政府债券可能影响银行的流动性状况。国外有学者提出,在经济危机时期,银行可以最优地选择持有公共债券,以存储流动性,为未来的投资提供资金。中国的商业银行持有较多的政府债券或许能够提高银行的流动性,降低银行流动性风险。通常使用银行的存贷比指标来衡量银行流动性,同时本文借鉴Affinito 和Albareto 等(2019)的指标选取,增加存款占总资产比率指标来衡量银行的资金实力以及流动性。

2.盈利能力因素

银行购买政府债券可能提高银行的盈利能力。Affinito 和Albareto 等(2019)提到“为复兴而赌博假说”,指为了盈利,银行可能利用政府债券的高收益率为复兴而赌博。而在中国,2015 年允许地方政府直接发行地方政府债券后,地方政府债券的收益率较国债更高,同时地方政府债券尚未出现过违约的情况,有中央财政的兜底,其安全性也很高,商业银行购买更多政府债券很可能提高银行的盈利能力。同时商业银行购买更多政府债券,减少贷款的比重,能够减少银行不良贷款的数量,改善商业银行信贷质量,从而提高银行盈利能力。综上,本文选取资产利润率、成本收入比和不良贷款率衡量银行的盈利能力。

3.资本充足率因素

商业银行购买政府债券或许能够改善银行的资本充足率状况。2015 年以前银行持有地方政府融资平台贷款的风险权重是100%,2015 年债务置换后银行持有的地方政府债券风险权重仅为20%。由此推断银行购买政府债券能够提高资本充足率,从而降低银行风险水平。本文选取银行的核心资本充足率指标,来衡量银行资本充足情况。

综上,提出假说:政府持有债券通过核心资本充足率、资产利润率、成本收入比、不良贷款率、存款占比、存贷比等各个渠道影响银行的流动性风险和信用风险,总体上能够降低银行风险。

三、实证分析

(一)债务置换对商业银行影响的实证研究

通过收集置换债券的信息以及商业银行的各项数据,以2015 年为时间节点,构建双重差分模型,实证分析地方政府债务置换对商业银行风险的影响。

1.主要变量

(1)被解释变量

根据刘海明和许娟(2012)对商业银行风险承担及有效性的研究,将衡量银行风险的方法分为三种:破产风险法、市场法、资本充足法,认为综合考虑银行特殊性和适用性,资本充足法是最优选择,资本充足法指标中包括加权风险资产。在方意(2015)的研究中,选取加权风险资产比例来衡量银行风险,因此本文选取加权风险资产比例作为被解释变量,以此衡量商业银行的主动风险承担。加权风险资产比例公式为:加权风险资产比例=加权风险资产值/总资产。

(2)解释变量

本文采用双重差分的方法研究债务置换对商业银行风险的影响,因此本文的解释变量需要设置三个虚拟变量:第一个虚拟变量post(样本在2015 及之后年份,post 为1;样本在2015 年之前年份,post 为0);第二个虚拟变量treated(样本为主承销银行,treated 为1;样本为非主承销银行,treated 为0);第三个虚拟变量did(交互变量,did=post× treated)。

(3)控制变量

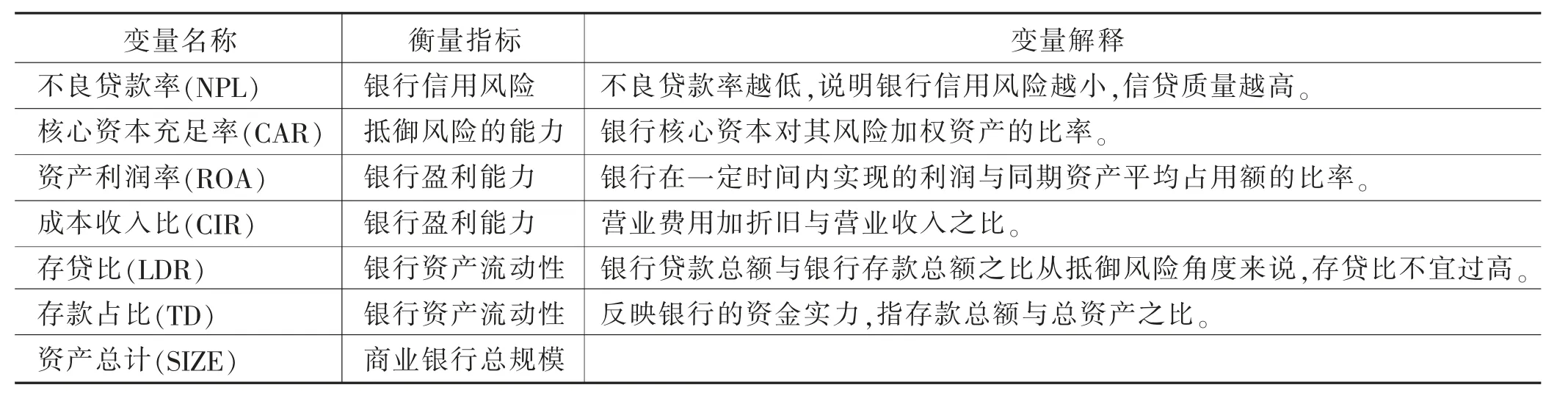

本文借鉴Affinito 和Albareto 等(2019)的方法,选取七个与银行有关的变量作为控制变量,变量解释见表1。

表1 控制变量说明

2.数据来源

从同花顺金融数据终端获取地方政府置换债的债券资料,其中包括对应主承销商名称。地方政府置换债主要由45 家银行承销,本文根据数据的可获得性从中选取19 家主承销商进行研究,同时选取20 家非主承销商的商业银行作为对照组。39 家银行的数据从国泰安金融数据库获取。

3.描述性统计

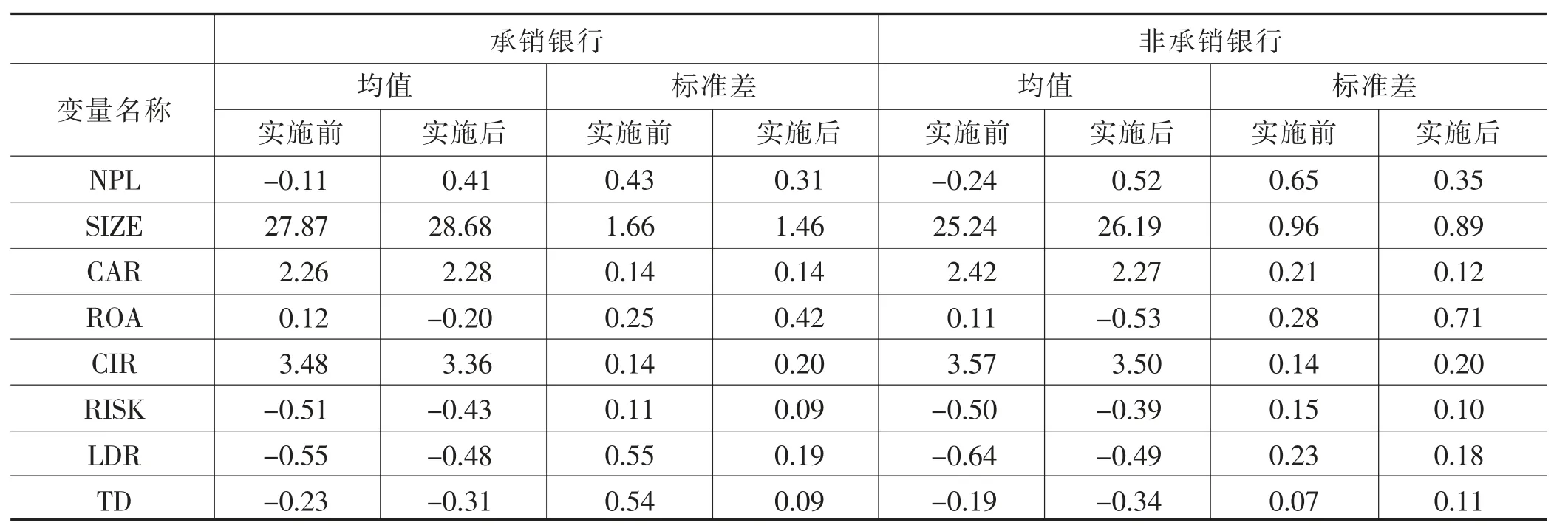

将原始数据取对数后,分别统计主承销银行和非主承销银行在2015 年之前与2015 年及之后的数据,以2015 年为界,对照两类数据的均值与标准差(见表2)。

表2 政策实施前后各指标描述性统计

将表2 中承销银行与非承销银行做对比分析可以发现,在2015 年债务置换政策实施后,承销银行的加权风险资产比例(RISK)的均值是-0.43,小于非承销银行在2015 年后的均值(-0.39);2015 年债务置换政策实施后,承销银行的加权风险资产比例(RISK)的标准差为0.09,小于非承销银行的标准差(0.10),说明债务置换后承销银行的风险小于非承销银行,一定程度上表明债务置换能减轻商业银行的风险水平。不良贷款率(NPL),政策实施前承销银行均值为-0.11,大于非承销银行的均值(-0.24);政策实施后承销银行的均值为0.41,小于非承销银行(0.52),说明债务置换减缓商业银行不良贷款率的增长。银行规模(SIZE)方面,承销银行规模普遍比非承销银行大。核心资本充足率(CAR)方面,政策实施后承销银行的均值为2.28,大于非承销银行的均值(2.27),说明债务置换有利于帮助银行提高核心资本充足率。2015 年后银行资产利润率普遍下降,低于2015 年前的盈利水平,但2015年后承销银行的资产利润率均值为-0.20,大于非承销银行(-0.53),债务置换后承销银行盈利能力显著大于非承销银行。商业银行的成本收入比(CIR)在2015年后均有所降低。近些年,承销银行和非承销银行存贷比(LDR)均有所升高、存款占比(TD)均下降,说明银行流动性风险有所增加。

4.实证分析

(1)双重差分模型

由于本文采用面板数据,故设定固定效应模型的方程如下:

其中,RISKit被解释变量用来衡量商业银行风险水平;ui代表银行个体固定效应;yeart表示时间固定效应;β1是交互项系数,衡量债务置换的政策效应。β1大于0,说明债务置换使商业银行风险增加;β1小于0,说明债务置换能降低商业银行风险水平。同时,∑γiXit代表其他控制变量的影响。

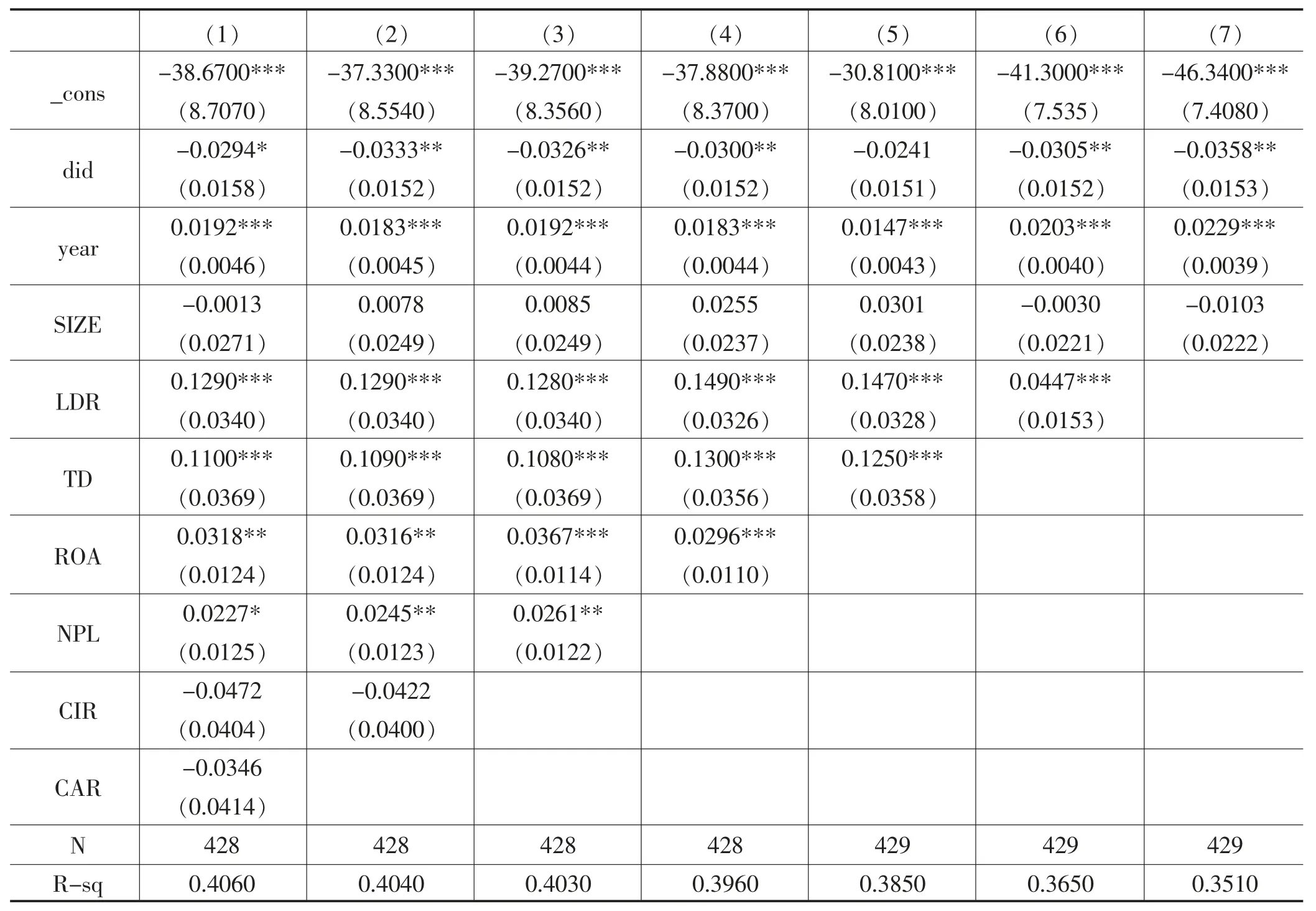

(2)实证结果

本文构建双重差分模型,结果见表3。在(1)—(7)的回归中,交互项did 的系数绝大部分显著且为负值,表示地方政府债务置换能显著降低商业银行的风险水平。在(1)中,存贷比(LDR)与商业银行风险水平显著正相关;存款占比(TD)与商业银行风险水平显著正相关;资产利润率(ROA)与商业银行风险水平显著正相关;不良贷款率(NPL)与商业银行风险水平显著正相关。

表3 双重差分法实证结果

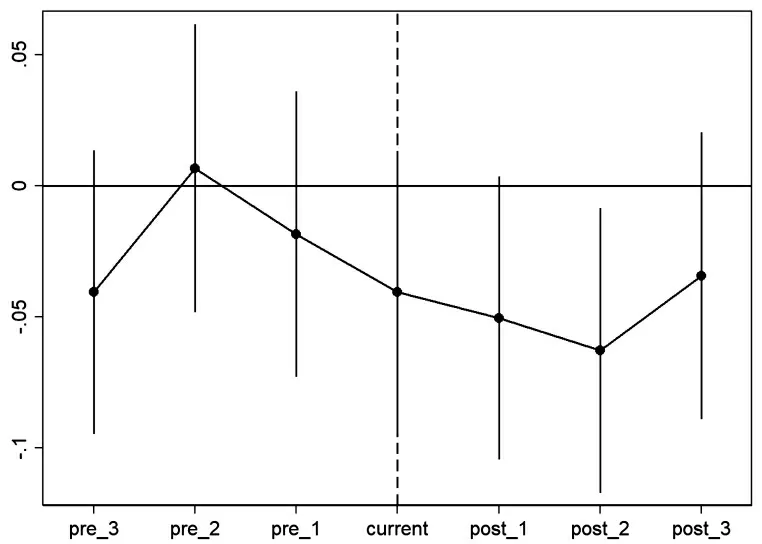

(3)平行趋势检验

本文进行平行趋势检验是对债务置换政策实施当年及政策实施前后各三年做了回归,所得估计系数如图1 所示,横轴上pre_3、pre_2、pre_1、current、post_1、post_2、post_3 分别对应2012 年、2013 年、2014 年、2015 年、2016 年、2017 年、2018 年。从图中可以看出,2012—2014 年回归系数在0 左右浮动,说明此时承销银行与非承销银行相似且差别很小。2015 年债务置换政策开始实施后,回归系数显著下降,说明债务置换政策对银行风险水平有显著影响,此研究满足平行趋势检验。

图1 平行趋势检验结果

(二) 银行购买政府债券对其风险水平影响渠道的实证研究

上文研究债务置换政策对商业银行的影响,结论显示2015 年实施的债务置换政策能够起到降低商业银行风险水平的效果。下面,本文进行深入的机制检验,从而进一步从流动性、盈利能力和资本充足率等角度探究商业银行购买政府债券对其风险水平的影响渠道。

1.主要变量

(1)解释变量

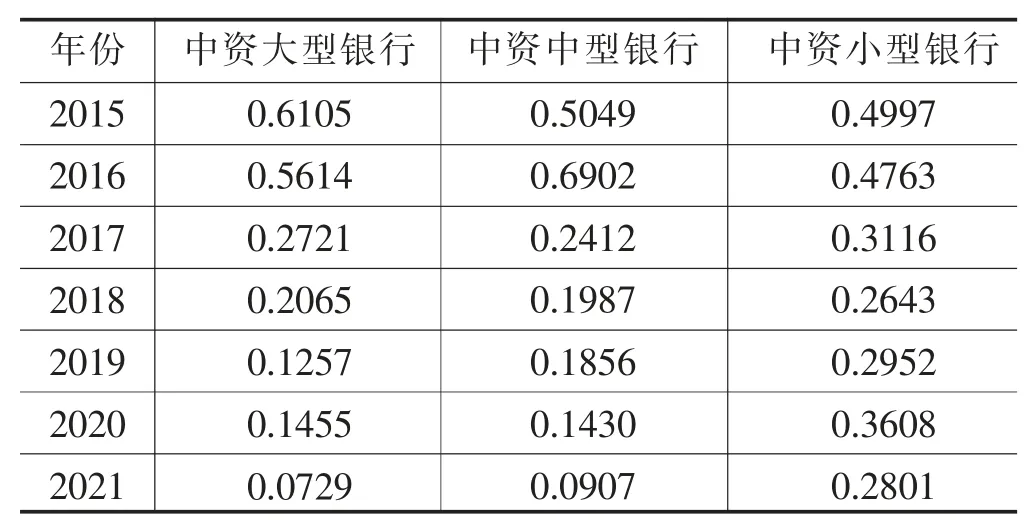

选取银行持有政府债券的增长率作为解释变量,衡量银行对政府债券的新增购买。银行持有政府债券的增长率是指某银行在某年政府债券的净购买量与上一年该银行持有政府债券总量之比。商业银行在2015—2020 年间持有政府债券数据来自各银行的年度报表,缺失该指标的银行数据用央行年度报表公布的数据计算银行持有政府债券增长率。根据央行年报,将中资商业银行分为中资大型银行、中资中型银行和中资小型银行:大型银行指本外币资产总量大于等于2 万亿元的中资银行,中资中型银行指本外币资产总量小于2 万亿元且大于3000 亿元的中资银行,中资小型银行指本外币资产总量小于3000 亿元的中资银行。各类银行持有政府债券情况见表4。

表4 三类银行分别持有政府债券的增长率

(2)被解释变量与控制变量

本文从流动性、盈利能力、资本充足率三个方面共选取七个指标作为被解释变量。流动性方面,选取存贷比(LDR)和存款占比(TD)衡量商业银行的资产流动性,银行的存贷比越大,存款占比越小,说明银行资产流动性越差。盈利能力方面,选取资产利润率(ROA)、成本收入比(CIR)衡量商业银行的盈利能力,银行资产利润率越高,成本收入比越大,说明银行盈利能力越强;用不良贷款率(NPL)衡量信用风险,银行不良贷款率越大,说明银行信贷质量较差,信用风险较高。资本充足率方面,选取核心资本充足率(CAR)指标反映银行的资本充足情况,核心资本充足率越高,说明该银行资本越充足,抵御风险能力越强。选取银行的资产总计(SIZE)衡量银行的资产规模,作为控制变量。

2.数据来源

本文从中资大型银行、中资中型银行和中资小型银行中选出30 家银行进行研究,选取2016—2020 年的年度数据,银行持有政府债券的数据来源于银行年报,其余数据从国泰安金融数据库获取。

3.描述性统计

将原始数据取对数后,分别统计2016—2020 年各项指标的均值(见表5)。

从表5 可以看出,2016—2020 年,银行持有政府债券增长率不断下降,银行的规模不断增大。流动性方面,银行存贷比不断增大,说明流动性风险随时间增长而变大;同时存款占总资产的比重略微变大,存款是流动性最好的资产,说明银行资金实力逐渐增长。盈利能力方面,银行资本利润率下降,成本收入比逐渐降低,说明2016—2020 年银行盈利能力不断下降,但不良贷款率逐渐降低,说明信贷质量略有提高。银行核心资本充足率总体呈增长态势,但在2020 年银行的核心资本充足率较上年明显减小。总体而言,2016—2020 年,商业银行流动性风险逐渐增加,盈利能力有所下降,同时银行资金实力略有增强,信贷质量有所提高。

4.实证分析

(1)模型设定

考虑到当前购买政府债券的决策会影响下一期银行的财务状况,在模型设立中被解释变量选用当期,解释变量采用前一期滞后项。设立模型如下:

分别检验银行购买政府债券对X,包括银行存贷比(LDR)、存款占比(TD)、资产利润率(ROA)、成本收入比(CIR)、不良贷款率(NPL)和核心资本充足率(CAR)等六个变量的影响程度。等式右边各项指标是i 银行在t-1 期持有政府债券增长率,被解释变量和控制变量使用i 银行在t 期的数据。

(2)实证结果

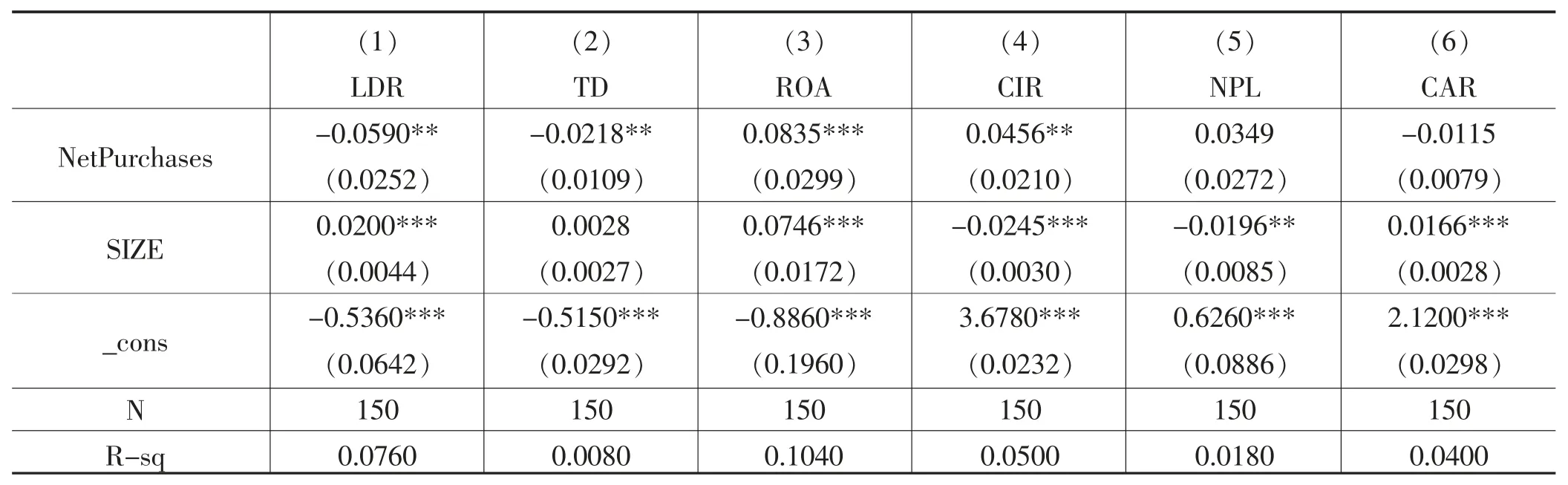

由于采用2016—2020 年的面板数据,进行面板数据回归分析过程中,为避免面板数据之间存在异方差和序列相关,本文选取面板矫正标准误(PCSE)估计方法对固定效应模型进行修正,以加强回归结果的有效性和稳健性。PCSE 模型在保留最小二乘法(OLS)估计参数的基础上将残差项代入对角矩阵,对其标准差进行修正,能够更加准确地对面板数据进行回归估计,回归结果见表6。

表6 PCSE 模型实证结果

表6 展示了六个模型用PCSE 方法得到的回归结果。流动性方面,银行持有政府债券增长率对存贷比(LDR)的影响是显著的。回归系数是-0.0590,说明银行购买政府债券能够减少银行流动性风险,同时银行持有政府债券增长率对存款占比(TD)的影响系数为-0.0218,表明银行购买政府债券会略微降低银行的资金实力。盈利能力方面,银行持有政府债券增长率对资产利润率(ROA)和成本收入比(CIR)的影响均显著为正。资本充足率对应系数为负值,但不显著,对不良贷款率是正影响,也不显著。

总之,银行购买政府债券能够显著提高银行流动性,显著提高银行的盈利能力,但不能显著提高银行的资本充足率,也没有显著影响不良贷款率,从而说明债务置换政策使商业银行风险水平降低,通过提高银行流动性和盈利能力两个渠道而实现。

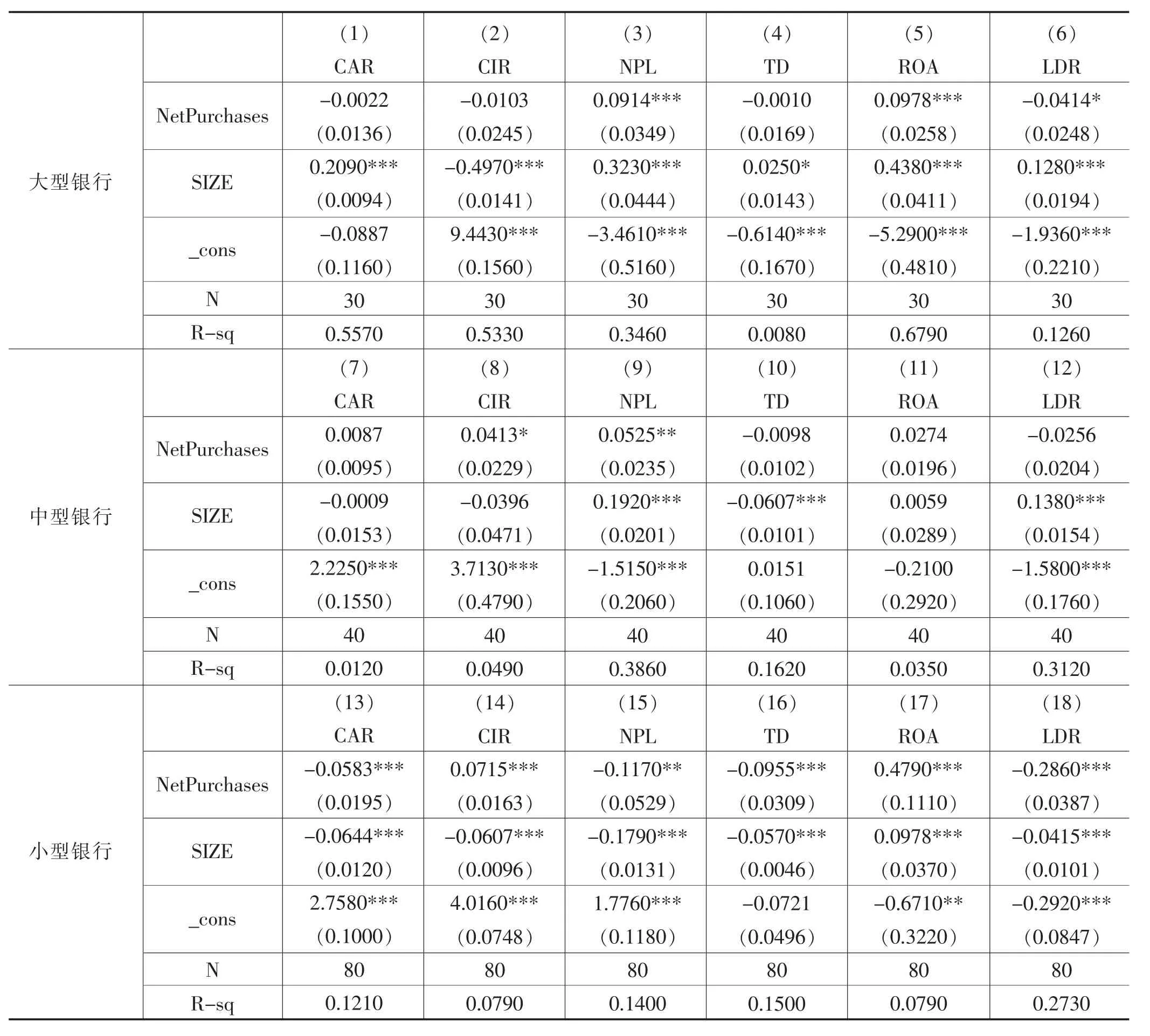

5.异质性检验

根据央行年报,本文将选用的30 家商业银行样本,分为6 家中资大型银行、8 家中资中型银行和16 家中资小型银行,同样采用PCSE 回归方法,进行异质性检验,检验结果见表7。对于大型银行,银行持有政府债券增长率能显著影响银行的不良贷款率、资产利润率和存贷比,回归系数分别为0.0914、0.0978 和-0.0414,说明大型银行购买政府债券能够提高银行的盈利能力并且降低银行的流动性风险,但会略微降低银行的信贷质量。对于中型银行,银行持有政府债券增长率能显著影响银行的成本收入比和不良贷款率,且回归系数均为正数,表明中型银行购买政府债券能够提高盈利能力,但也会稍微降低银行的信贷质量。对于小型银行,银行持有政府债券增长率能够提高银行的盈利能力,降低银行不良贷款率,且能够降低银行流动性风险和信用风险,但会稍微降低银行资金实力和核心资本充足率。

表7 异质性检验结果

总之,购买政府债券均能提高大型、中型和小型银行的盈利能力,同时购买政府债券能够显著降低大型、小型银行的流动性风险,但降低中型银行流动性风险的效应不显著,并且提高大型和中型银行的信用风险,降低小型银行的信用风险。

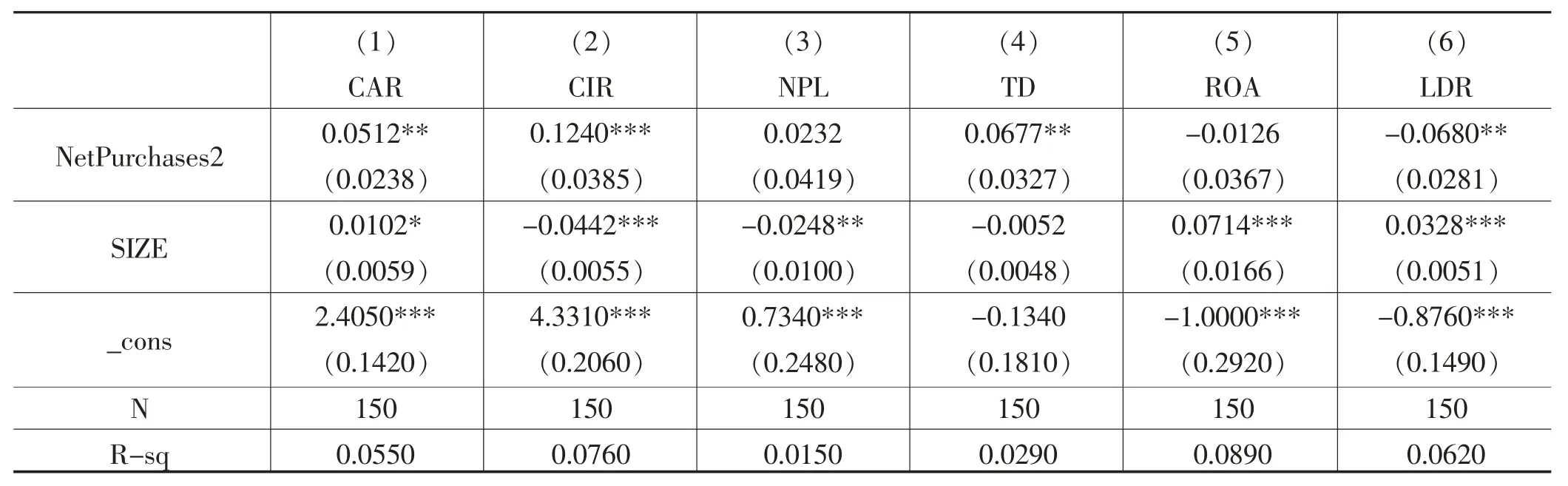

6.稳健性检验

为了验证实验结果的稳健性,本文采取替换变量的方式检验银行购买政府债券对其风险的影响渠道,采用银行当期净购买政府债券占银行总资产的比率(NetPurchases2)代替银行持有政府债券增长率(Net-Purchases),同样用PCSE 的方法进行回归,数据来源于各银行年报。缺失该指标的银行,数据根据银行类型用央行年度报表公布的数据分别计算大型、中型、小型银行的当期净购买政府债券占总资产的比率填补空缺。

回归结果见表8,可以看出在模型(1)、(2)、(4)和(6)中,银行当期净购买政府债券占银行总资产的比率(NetPurchases2)对应的系数均显著,分别表示银行购买政府债券显著能够提高银行的资本充足率(CAR)、能够提高银行成本收入比(CIR)、能够提高银行的存款占比(TD)和降低银行存贷比(LDR),表明银行购买政府债券能够显著提高银行的盈利能力、流动性水平和资本充足率。

表8 稳健性检验结果

综合以上分析,银行持有政府债券对资本充足率总体影响不显著,但会提高大中型银行不良贷款率,降低小型银行不良贷款率,同时降低资本充足率,说明持有政府债券可以降低流动性风险,同时对信用风险有异质性影响。

四、结论与政策建议

(一)结论

第一,本文使用双重差分模型证明了2015 年实施的地方政府债务置换政策能显著降低商业银行的风险水平,并顺利通过了平行趋势检验,从而表明商业银行购买政府债券能够降低银行风险水平。

第二,本文采用PCSE 方法构建六个回归模型针对银行购买政府债券对其风险水平的影响渠道进行研究,发现银行购买政府债券能够显著提高银行流动性,显著提高银行的盈利能力,但不能显著提高银行的资本充足率,说明银行购买政府债券可通过提高银行流动性和盈利能力这两个渠道降低银行总体的风险水平。

第三,在异质性检验中发现购买政府债券均能提高所有银行的盈利能力,能够显著降低大型、小型银行的流动性风险,但降低中型银行流动性风险的效应并不显著,同时能提高大中型银行信用风险,降低小型银行信用风险;在稳健性检验中,将作为解释变量的银行持有政府债券增长率替换为银行当期净购买政府债券占银行总资产的比率,结果表明银行购买政府债券能够显著提高银行的盈利能力、流动性水平和资本充足率。异质性检验和稳健性检验结果再次验证了银行购买政府债券能够显著提高银行流动性和盈利能力,综合看对小型银行的风险降低作用很明显。

总之,银行购买政府债券能降低银行总体的风险水平,但是对不同银行的不同风险的影响存在异质性。

(二)政策建议

地方政府债务置换政策是一项有效的重大决策,能够一定程度化解地方的财政风险,解决地方政府债务负担过重问题。银行作为地方政府债务置换的主要承销商,要积极配合政府做好债务置换工作。同时,银行购买政府债券能够从银行流动性和盈利能力两个渠道影响银行风险水平,我们要更加关注和防范政府风险向银行溢出的问题,以及政府和银行之间风险传导问题。

第一,强化金融风险防范。当下正处于百年未有之大变局,我国经济发展环境的复杂性、不确定性上升,在努力稳增长、稳就业、稳物价的同时要合理控制地方政府债务规模。在存量债务化解方面,债务置换并不会改变原有的存量债务规模,政府可以引导推进城投平台转型进程,尝试通过引入资产管理公司等方式创新债务化解方式,以期不断化解风险,稳定市场预期,促进市场良性发展。

第二,加强政府与银行间的信息沟通。银行是政府债券最大的承销机构,地位非常重要。在严峻的经济形势下,加大宏观政策调节力度的同时要加强政府债券、财政收支、银行流动性等多方面信息的交流,既要防范化解地方政府债务风险,还要及时应对货币端的可能变化,加强与商业银行间的沟通协调,争取实现最大的宏观调控效果。银行要紧跟供给侧结构性改革的趋势,作出正确的政府债券购买决策,积极调整资产结构,加快调整业务发展战略,提升银行的创新能力。

第三,不断完善债券市场,增强政府债券流动性。增强政府债券在二级市场的流动性,使银行持有的政府债券长期资产可以随时换成短期流动资金,提升银行的流动性,降低银行的流动性风险,改善资产负债表状况。同时还可以考虑进一步拓宽政府债券持有主体,引导居民、企业等持有政府债券,拓宽政府债券的市场容量。

[1]石晓军,王訸,付莉.地方政府债券双轨制发行结构的理论模型及实证研究[J].现代财经(天津财经大学学报),2020,40(1):41-55.

[2]付莉,王訸.地方政府债务债券化的理论研究:基于预算约束的分析[J].上海金融,2020(2):71-80.

[3]程昊,叶宁.我国地方政府债务置换新进展及风险防控[J].银行家,2020(7):107-110.

[4]邱志刚,王子悦,王卓.地方政府债务置换与新增隐性债务:基于城投债发行规模与定价的分析[J].中国工业经济,2022(4):42-60.

[5]贾修斌.地方政府债务置换对商业银行影响路径与效应分析[J].西部金融,2017(1):81-83.

[6]孔丹凤,谢国梁.地方政府债券、债务置换与商业银行理财收益率[J].当代财经,2020(9):66-75.

[7]梁海胜,陈倩,廖婷婷,等.地方政府债务置换如何影响银行的货币创造?:基于141家商业银行的实证分析[J].区域金融研究,2020(4):42-49.

[8]吴晓明,徐明华.地方债务置换对商业银行影响的实证思考:以景德镇市为样本[J].武汉金融,2017(1):60-61.

[9]梁琪,郝毅.地方政府债务置换与宏观经济风险缓释研究[J].经济研究,2019,54(4):18-32.

[10]FRATIANNI M,MARCHIONNE F.Bank asset reallocation and sovereign debt[J].Journal of International Financial Markets,Institutions and Money,2017,47:15-32.

[11]GENNAIOLI N,MARTIN A,ROSSI S.Banks,government bonds,and default:What do the data say?[J].Journal of Monetary Economics,2018,98:98-113.

[12]CROSIGNANI M.Bank capital,government bond holdings,and sovereign debt capacity[J].Journal of Financial Economics,2021,141(2):693-704.

[13]AFFINITO M,ALBARETO G,SANTIONIR.Purchasesof sovereign debt securitiesby Italian banksduring the crisis:The role of balance-sheet conditions[J].Journal of Banking&Finance,2019:105575.

[14]GROSD.Banks as buyers of last resort for government bonds?[R].Brussels:Centre for European Policy Studies,2017.

[15]刘海明,许娟.商业银行风险承担:指标及其有效性[J].金融论坛,2012,17(11):23-30.

[16]方意.货币政策与房地产价格冲击下的银行风险承担分析[J].世界经济,2015,38(7):73-98.