碳交易制度对企业高质量发展的影响机理及作用机制

2023-09-06郭吉涛王子晋

郭吉涛 王子晋

内容提要 作为实现“双碳”目标的重要政策,碳交易制度在促进企业节能减排的同时也会对企业发展质量产生影响。以八省市开启的碳交易试点为准自然实验平台,选取2011—2021年政策试点省市内上市企业为样本,建立双重差分模型,探究碳交易制度对企业高质量发展的影响。研究发现:碳交易制度能够显著推动企业高质量发展;异质性检验显示,碳交易制度对企业高质量发展的推动作用在民营企业和环境执法力度较强地区的企业中尤为显著;作用机制检验显示,碳交易市场活跃度和金融发展会增强碳交易的影响,市场活跃度和金融发展水平越高,其对企业高质量发展的促进作用越强。上述结论为完善碳交易市场建设、提升企业发展质量提供了理论借鉴和经验证据。

关键词 企业高质量发展 碳交易制度 碳达峰 碳中和

郭吉涛,齐鲁工业大学(山东省科学院)经济与管理学部教授

王子晋,齐鲁工业大学(山东省科学院)工业技术经济研究院研究助理

本文为山东省社会科学规划研究项目“数字经济对经济高质量发展的影响机制及空间效应研究——以山东省为例”(22CJJJ13)的阶段性研究成果。

一、引言

为应对碳排放造成的温室效应,世界各国开始探索应对气候变化的有效举措。碳交易制度在此背景下诞生,通过碳排放总量设定、配额分配、界定交易主体等方式,在世界范围内使二氧化碳排放量及强度呈现出“双降”的态势。2022年10月16日,习近平总书记在中国共产党第二十次全国代表大会中强调“积极稳妥推进碳达峰碳中和”[1],表明了我国实现“双碳”目标的坚定决心。为有序推进“双碳”目标,自2013年起,我国政府相继在八省市启动了碳交易试点,旨在利用市场机制让企业环境外部成本内部化,进而实现低能耗、低污染、低排放。但从欧美国家碳交易市场的实际运行经验来看,部分国家制度设计不够完善,导致交易主体参与度不足。因此,我国碳交易试点是否能实现政策红利,有待进一步探究。

企业高质量发展是反映企业实现环境、社会和经济效益等多方面绩效的综合指标[1]。政策能否推动企业实现高质量发展是评价其实施效果的重要标准。已有研究发现,在试点过程中,碳交易制度对企业绿色效率[2]、环境责任水平[3]和全要素生产率[4]均有改善。但也有研究认为我国碳交易试点碳配额价格较低,没有充分发挥该制度经济红利,未能对企业长期价值产生影响[5]。那么,碳交易制度对企业高质量发展的影响如何?通过何种机制发挥作用?企业产权性质和所处地区环境执法力度的异质性,是否使碳交易制度发挥的作用有所不同?探究上述问题既有利于评价碳交易制度的实际效果,又能为实现经济高质量发展提供微观基础。

本文主要的边际贡献如下:第一,借助我国碳交易试点机制,实证探究碳交易制度对企业高质量发展的影响,在理论上拓展企业高质量发展的影响因素研究,也为碳交易制度的微观实施效果补充经验证据;第二,根据碳交易试点的内在交易活跃度和外在金融发展差异,探讨碳交易制度发挥政策效应的作用机制,为理解该制度如何充分发挥经济效果提供深入思考;第三,研究结论既有助于进一步完善碳交易市场建设,又能为政府利用碳交易制度提升企业发展质量,进而为从微观层面实现高质量发展提供理论借鉴和政策启示。

二、文献回顾

Dales提出将排污权设计为由政府拥有的、可以在市场上交易的权利,使企业在政府调控下遵循市场规律进行排污权交易,从而将外部环境成本内部化[6]。欧盟碳交易体系(EUETS)以其规模最大、规定最完备、影响力最强等特点,吸引了诸多学者对其经济效应展开研究。Makridou等[7]定量分析了EUETS对参与交易企业盈利能力的影响,发现政府降低核准碳排放量和碳排放津贴会对企业盈利能力产生正向影响。Marin等[8]探究了EUETS对企业经济绩效的影响,发现EUETS提升了企业存货周转率、成本加成率和劳动生产率。我国相继在八省市启动碳交易试点,使得国内学者开始注意到碳交易的经济效果。宋德勇等[9]使用多期PSM-DID方法验证碳交易制度对绿色技术创新的影响,发现碳交易有助于企业绿色创新。胡玉凤等[1]探讨了碳交易能否兼顾企业效益和绿色效率,结果显示碳交易的作用在于实现碳减排、企业财务绩效提升和绿色全要素生产率改善。

碳交易制度在改善企业环境绩效的同时,不可避免会影响到企业资本投资、劳动强度、技术创新等贯穿企业生产过程中的基本活动[2],进而可能对企业高质量发展产生影响。如张平淡等[3]研究发现碳交易会引导企业重新配置技术资本、生产资本和减排资本,进而改善企业资源配置效率,使企业达到最优发展状态。任胜钢等[4]认为碳交易制度会为企业提供减排激励,有助于企业提高产出水平以增加企业对高质量劳动力的需求,为提升发展质量奠定基础。胡晖等[5]发现碳交易会推动企业进行绿色技术创新,使企业能源利用效率提升,进而改善产品质量,助力企业实现高质量生产。此外,碳交易对企业高质量发展的影响也有赖于特定机制发挥作用。从内部机制来看,傅京燕等[6]认为碳交易量、碳市场活跃度、碳市场流动性等有助于降低交易不确定性,这几个要素是判断碳交易机制是否完善的重要标志。从外部机制分析,成熟的金融制度能推动碳市场中相关金融产品的完善,使碳交易制度的政策效果得到充分发挥[7]。

综上所述,现有研究已经发现碳交易制度可以推动企业绿色创新、提高企业竞争力和改善财务绩效。尽管上述指标与企业高质量发展联系紧密,而企业高质量发展包含了环境、社会和经济绩效等多维经济指标,对单一指標的正向影响并不意味着碳交易能促进企业高质量发展。此外,目前鲜有文献直接探究碳交易制度对企业高质量发展的影响,具体影响机制尚不清晰,而明晰二者关系和作用路径则有助于细化碳交易政策设计、增强其经济效果。据此,本文将针对碳交易对企业高质量发展的影响机理和作用机制进行理论推导和实证检验。

三、理论基础与研究假设

1.碳交易制度对企业高质量发展的直接影响

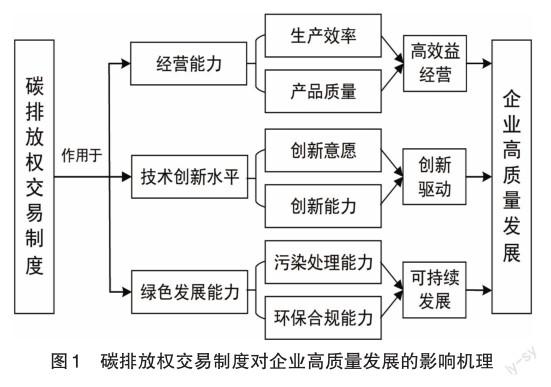

碳交易的根本目的在于让企业污染处理成本内部化,促使企业提升清洁生产能力,实现持续降低碳排放量的长远目标。碳交易不仅能通过“创新补偿”效应提高企业技术创新水平,抵消部分环境规制成本,而且会改善企业经营能力,使企业在市场竞争中更具优势[8]。因此,本文从企业经营能力、技术创新水平和绿色发展能力的角度出发,探究碳交易制度对企业高质量发展的影响。

从经营能力的角度出发,碳交易主要通过提高企业生产效率和改善产品质量发挥作用。一方面,碳交易为企业带来了污染处理压力,为长远利益考虑,企业会将更多生产资源投入生产效率高、能源利用率高的部门,减少甚至停止对低效和能源利用率不足部门的投资,通过优化资源配置提升企业生产效率[1]。另一方面,污染处理压力带来“产品改进”效应,使企业主动改进生产工艺,优化生产流程,提升产品质量[2]。生产效率的提升和产品质量的改善提高了企业经营能力,进一步强化了企业对客户需求的响应能力,从而实现高效益经营,最终促进企业高质量发展。

从技术创新水平的角度出发,碳交易主要通过激发企业创新意愿和提高企业创新能力发挥作用。从企业创新意愿分析,碳交易可以激励企业通过削减生产规模或技术创新降低自身碳排放。从长远来看,削减生产规模会对企业竞争优势的培育产生消极影响,主动加大研发投入、实现技术创新是应对碳排放约束的更优决策。因此,碳交易能激发企业的创新意愿以提升技术创新水平。从企业创新能力分析,除必要的资金投入,高素质人力资本的投入也是影响企业创新能力的重要因素。环境质量的改善会对当地居民的认知力、学习力、反应力等产生积极影响,有助于居民学习专业化程度高的知识,实现高质量人力资本的长期积累[3]。人力资本水平的提升有助于培育企业创新能力,进而为企业技术创新奠定基础。技术创新水平的提高让企业发展模式由要素驱动转向创新驱动,进而实现企业高质量发展[4]。

从绿色发展能力的角度出发,碳交易主要通过提升企业污染处理能力和环保合规能力发挥作用。对企业污染处理能力进行分析,碳交易使环保投资变为现实的经济收益。企业通过环保投资提升污染处理能力后,可以将富余的碳配额留存下来以备使用或直接有偿出售,从而进一步为企业进行环保投资提供经济激励[5],最终形成“环保投资—污染处理能力提升—经济收益获取—环保投资”的良性循环。对企业环保合规能力进行分析,碳交易中免费配额量的限制提高了企业排污成本,若企业在生产中排放量超标,则将会面临沉重的环境违规处罚[6],加重企业经营负担。因此,企业将会使用诸如绿色并购、购买清洁生产设备等手段,力求将碳排放控制在免费配额的范围内,这无形中增强了企业的环保合规能力[7]。污染处理能力和环保合规能力的提升加强了企业绿色发展能力,有助于促进企业实现可持续发展,推动企业高质量发展。

基于上述理论推导,本文建立了如图1的影响机理图,并提出如下假设:

假设1:碳交易制度能推动企业高质量发展。

2.碳交易制度对企业高质量发展的影响机制

(1)碳交易市场活跃度的调节作用

碳交易市场活跃度反映了交易主体的主观参与意愿,体现了碳交易市场效率和完善程度,对发挥碳交易制度的作用具有重要意义。因此,本文接下来分析碳交易市场活跃度的作用机制。

企業参与碳交易的动力源于技术创新使碳排放量降低,取得富余碳配额,进而可以在市场交易中获取经济收益。若碳交易市场机制不完善,各方参与意愿不足,就会限制企业利益获取空间,使企业利用技术创新进行减排的意愿减弱;而当碳交易市场活跃度较高时,企业通过减排获得经济利益的空间增大,其进行技术创新决策的主观动机得到增强[1]。因此,碳交易市场活跃度强化了碳交易对企业创新意愿的提升作用,使碳交易更能推动企业高质量发展。

基于以上分析,本文提出如下假设:

假设2:碳交易市场活跃度在碳交易制度对企业高质量发展的影响中起正向调节作用。

(2)金融发展的调节作用

企业高质量发展的过程中势必需要外源资金的参与。良好的金融发展体系通过缓解借贷双方信息不对称、调动和集中储蓄、分散交易风险等方式向企业提供融资成本较低的资金来支持企业发展[2]。具体地,金融发展通过以下方式对碳交易与企业高质量发展的关系产生影响。

从技术创新禀赋的角度分析,面临碳交易制度的压力时,金融发展水平越高,企业越易获得信贷资源。这缓解了技术创新的高研发成本压力,强化了碳交易制度对企业创新水平的提升作用[3]。从企业经营能力视角出发,金融发展水平越高,企业越能获得更多资金投入,其内部生产资源越能满足日常经营所需。这使得在碳交易约束下,企业能有充足资金改进生产工艺和生产流程并最终改善产品质量,其经营能力能够得到有效提升[4]。从推动企业绿色发展能力的角度来看,在金融发展环境更好的地区,金融机构对企业生态环境保护行为更为关注,倾向于对环境友好型企业给予更多资源[5]。在此种情形下,企业更能加强自身污染处理能力,这增强了碳交易对企业绿色发展能力的促进作用。综合以上分析,金融发展对碳交易制度推动企业高质量发展的三条路径均起到促进作用,进而使该制度作用得到强化。

基于以上分析,本文提出如下假设:

假设3:金融发展在碳交易制度对企业高质量发展的影响中起正向调节作用。

四、研究设计

1.样本选取与数据来源

本文选取碳交易试点八省市内沪深A股上市公司2011—2021年的数据为初始研究样本,财务数据均来自CSMAR数据库,碳交易相关数据来自中国碳交易网,金融发展相关数据来自国家统计局。本文对初始样本进行了如下筛选:①剔除了金融类上市公司的相关数据;②剔除股票标识为ST或*ST的公司;③对所有变量进行上下1%的缩尾处理。另外,考虑到各变量的取值范围存在较大差异,本文对所有变量均进行标准化处理。

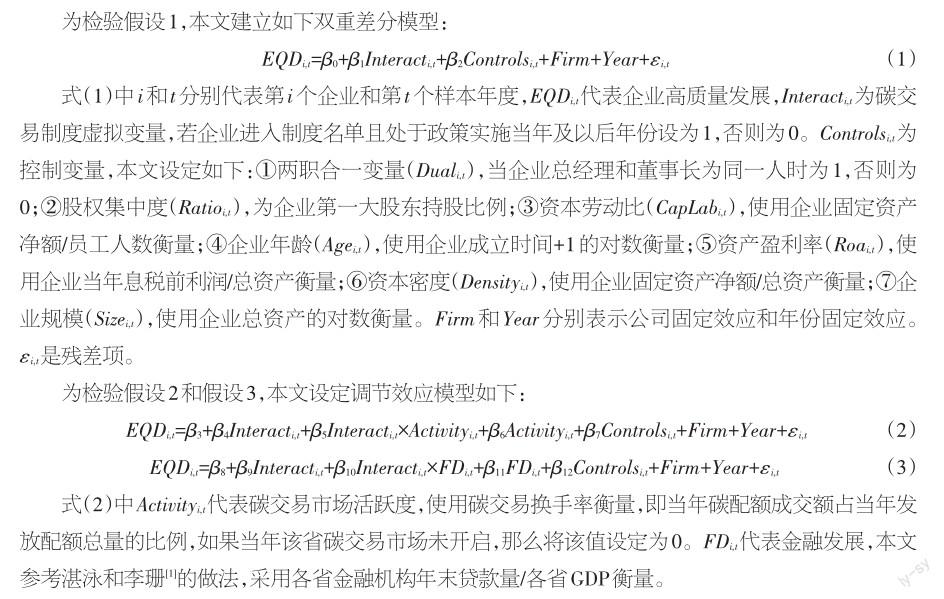

2.模型设定与变量描述

关于企业高质量发展的衡量方式,目前学术界尚未有统一界定。本文认为,对企业高质量发展的衡量须从企业高质量发展的内涵出发。在借鉴现有研究的基础上,本文将企业高质量发展定义为“企业以创新为发展动力,在充分防控内外部风险的基础上,实现资本高效运营和高效价值创造,并兼顾自身绿色可持续发展的综合发展指标”。本文采用因子分析法进行指标构建,具体选取了以下初始指标:①创新经费投入力度,采用研发费用/主营业务收入衡量;②创新智力投入力度,采用研发人员数量/员工总数衡量;③创新生产能力,采用企业总产值/研发投入衡量;④环保合规能力,使用内容分析法构建指标,分别使用污染物是否达标、突发环境事件、环境违法事件、环境信访事件相关指标评分,污染物达标时评分为1,否则为0,未发生相关环境事件评分为1,否则为0;⑤污染处理能力,使用内容分析法构建指标,分别使用废气减排、废水减排、粉尘和烟尘治理、固废利用与处置、噪音、光污染和辐射等污染、清洁生产实施指标进行评分,有定量披露为2,定性披露为1,不披露则为0;⑥企业运营效率,采用三大期间费用之和/营业成本衡量;⑦净利润率;⑧人力资本效率,采用企业总产值/员工总数衡量;⑨流动比率;⑩现金比率;11资产负债率;12政策补贴/净利润。首先进行可行性分析,得出KMO值为0.656,大于0.6,即通过可行性检验,因此适合做因子分析。其次使用主成分分析的方法提取出6个主成分,并通过因子分析确定了具体因子。最后利用所得的方差贡献率计算出各因子得分和因子所占比例,计算得到企业高质量发展指数EQD。

五、实证结果分析

1.描述性统计

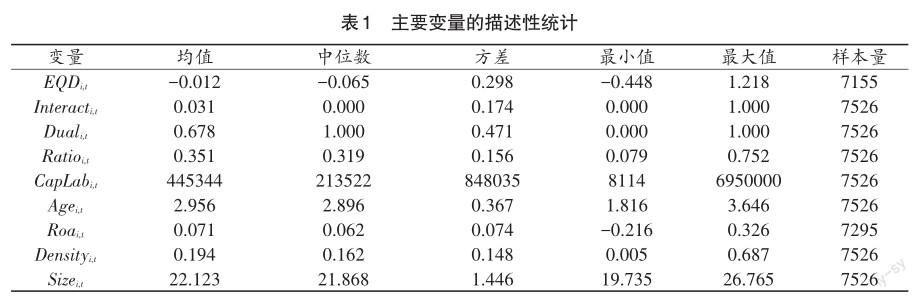

表1汇报了主要变量的描述性统计情况(尚未标准化的原始数据)。企业高质量发展(EQDi,t)的最大值为1.218,最小值为-0.448,说明不同企业发展质量存在较大差异,这为探究碳交易制度对企业高质量发展的影响提供了契机。Interacti,t的均值为0.031,说明目前纳入碳交易制度的企业相对较少。其余控制变量的取值范围基本与现有文献一致。

2.碳交易制度对企业高质量发展的影响

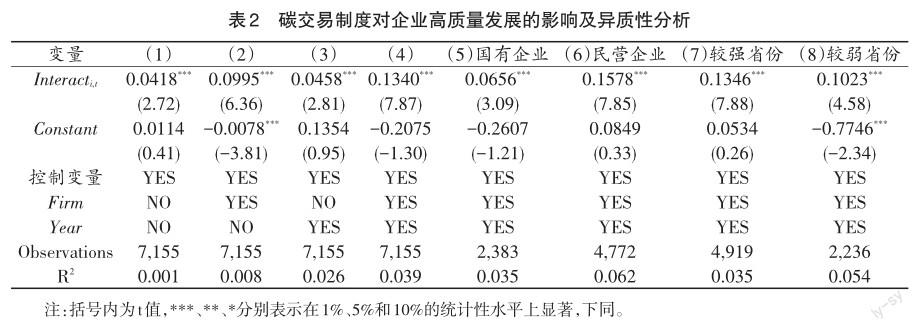

表2报告了碳交易制度对企业高质量发展的回归结果。其中,列(1)为单变量检验结果,列(2)(3)(4)都添加了控制变量,但列(2)(3)分别只控制了公司固定效应和年份固定效应,列(4)则控制了双向固定效应。从列(1)结果来看,Interacti,t的系数为0.0418,且在1%的统计性水平上显著,可以初步断定碳交易制度对企业高质量发展会产生正向影响。从列(4)结果来看,控制双向固定效应和控制变量后,Interacti,t的系数为0.1340且显著,而从列(2)(3)结果来看,只控制其中一种固定效应时,Interacti,t的系数仍正向显著。总体而言,表2的结果说明碳交易制度可以推动企业高质量发展,且二者的显著相关关系不会受到控制变量选择的影响。因此,假设1得到验证。

3.異质性分析

(1)产权性质异质性。国有企业与政府具有较强的政治关联,在资源获取方面具有优势,其出售富余碳配额获利的意愿并不强烈。而民营企业为在碳交易中获取收益,具有更强的意愿实现高质量发展。验证产权性质差异对碳交易经济效应的影响的实证结果如表2中列(5)和列(6)所示。综合来看,在两个子样本中实验结果均显著,但民营企业中自变量的回归系数要大于国有企业,说明相较于国有企业,碳交易制度更能推动民营企业高质量发展。

(2)环境规制执法力度异质性。理论上,地方政府环境执法力度越强,企业遭受环境处罚的概率更高,后果也更为严重,因此,在这些区域碳交易发挥作用更强。为验证环境执法力度下碳交易对企业高质量发展的异质性,采用各省环境行政处罚案件量表示各地环境执法力度,并根据各省碳交易试点实施前一年的环境行政处罚案件量对样本分组。表2中列(7)和列(8)报告了该异质性检验结果。从回归系数来看,环境执法力度较强省份企业自变量系数大于较弱省份,结果表明在环境执法力度更强省份,碳交易对企业高质量发展的促进作用更大。

4.稳健性检验

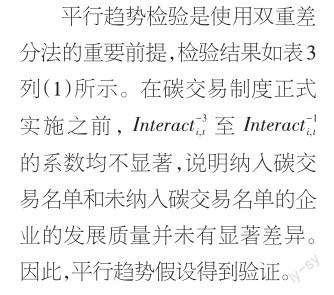

(1)平行趋势检验

(2)PSM+DID检验

为排除样本自选择偏误对实验结果造成的影响,使用PSM方法对样本进行筛选。具体而言,本文使用两职合一、股权集中度、资本劳动比、企业年龄和企业规模作为协变量进行核匹配。各变量在匹配后均不存在显著差异,因此匹配效果良好。从表3列(2)的检验结果来看,Interacti,t的系数为0.1289,且在1%的统计性水平上显著,说明实验结果稳健。

(3)替换企业高质量发展衡量方式

碳交易制度对企业高质量发展的作用可能会受到核心变量指标选取的影响。为避免这种影响的干扰,本文借鉴董志愿和张曾莲[1]的做法,采用以LP法测算的企业全要素生产率作为企业高质量发展的替代变量。计算结果后,替换原企业高质量发展指标并进行回归。表3列(3)的结果显示,Interacti,t的系数为0.0136且在10%的统计性水平上显著,因此实验结果稳健。

5.影响机制检验

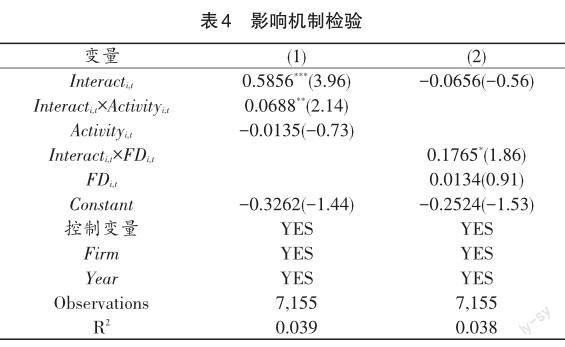

表4中列(1)和(2)分别汇报了假设2和假设3的检验结果。列(1)中,碳交易制度(Interacti,t)与碳交易市场活跃度(Activityi,t)的交互项系数为正,且在5%的统计性水平上显著,证明碳交易市场活跃度正向调节碳交易制度与企业高质量发展间的关系,符合假设2的预期。在列(2)中,碳交易制度(Interacti,t)与金融发展水平(FDi,t)的交互项系数在10%的统计性水平上显著为正,说明金融发展在碳交易制度与企业高质量发展间发挥了正向调节作用,与假设3的设定一致。

六、结论与政策建议

本文选取中国碳交易试点省市内上市企业数据,考察了碳交易对企业高质量发展的影响机理及作用机制,研究发现:碳交易制度显著促进了企业高质量发展,且该作用在经过一系列稳健性检验后仍然成立;异质性检验结果显示,碳交易制度推动企业实现高质量发展的作用在民营企业和环境执法力度较强地区的企业中更为显著;碳交易的政策效果受到碳交易市场活跃度和地区金融发展水平的影响,且二者水平越高,碳交易制度促进企业高质量发展的作用越强。基于以上结论,本文提出以下政策建议:

第一,保障碳交易制度的有效实施,发挥其对企业发展质量的提升作用。相关部门应从稽查企业碳排放量、制定合理的碳配额分配方法和监督碳交易过程发力,完善碳交易制度的政策设计,确保其实施效果的有效性。针对企业通过技术创新改善其发展质量短期效果不明显的情况,相关部门可以对实现减排技术突破或降低较多碳排放量的企业给予相应的政策补贴,以弥补其日常经营成本,为企业实现高质量发展奠定基础。

第二,营造公开透明的碳交易机制,使产权性质不同的企业在公平有序的交易氛围中进行交易。民营企业在资源获取和政策遵循方面仍遭受一定歧视,导致碳交易制度本应发挥的作用不能及时到位。因此,在处罚违反市场规则的行为方面,各级政府应一视同仁,不可因相关企业具有特殊的政治关联给予其宽松的处罚;在配额分配方面,需要严格遵守碳配额分配设计的原则,对所有企业实行公平分配。

第三,碳交易制度的经济效果的顺利实现需要严格的环境执法。具体地,政府需要加强对重点排放企业的污染监控,确保其碳排放信息的准确收集,对虚报瞒报碳排放行为及时给予严厉处罚;对垄断碳配额哄抬碳交易价格、未按时清缴碳配额或违反其他与碳交易制度规定的有关行为,各级政府需明确责任并责令企业及时纠正,确保碳交易的有效性;对拒不履行碳排放报告义务的企业予以重罚,进一步规范碳市场运行。

第四,为确保碳交易机制的有效运行,各相关部门须完善相应的内外部条件。本文发现,地区金融发展水平和碳交易市场活跃度是影响碳交易制度有效运行的重要外部条件。各级政府应积极支持低碳创新的金融体系建设,鼓励金融机构向率先推出绿色技术创新的企业给予较多的政策倾斜,促使企业提升自身绿色发展质量。同时,应保障碳市场内部体系建设,丰富碳交易衍生品种类,为增强碳交易市场活跃度奠定基础。

〔责任编辑:吴玲〕

[1]习近平:《高举中国特色社会主义伟大旗帜为全面建设社会主义现代化国家而团结奋斗——在中国共产党第二十次全国代表大会上的报告》,人民出版社2022年版,第51页。

[1]周志龙、邓茜、沈笑寒、肖轶伦:《企业高质量发展评价的理论模型研究——基于良品铺子的案例分析》,《宏观质量研究》2021年第1期。

[2]胡玉凤、丁友强:《碳排放权交易机制能否兼顾企业效益与绿色效率?》,《中国人口·资源与环境》2020年第3期。

[3]姬新龙:《碳排放权交易是否促进了企业环境责任水平的提升?》,《现代经济探讨》2021年第9期。

[4]张平淡、张惠琳:《环境规制改进企业全要素生产率的路径研究——基于碳排放权交易试点的准自然实验》,《江淮论坛》2021年第4期。

[5]沈洪涛、黄楠:《碳排放权交易机制能提高企业价值吗》,《财贸经济》2019年第1期。

[6]J. H. Dales, Pollution, Property and Prices: An Essay in Policy-making and Economics, Toronto: University of Toronto Press, 1968.

[7]G. Makridou, M. Doumpos, E. Galariotis, "The Financial Performance of Firms Participating in the EU Emissions Trading Scheme", Energy Policy, 2019, 47(8), pp.250-259.

[8]G. Marin, M. Marino, C. D. Pellegrin, "The Impact of the European Emission Trading Scheme on Multiple Measures of Economic Performance", Environ Resource Econ, 2018,71(2), pp.551-582.

[9]宋德勇、朱文博、王班班:《中國碳交易试点覆盖企业的微观实证:碳排放权交易、配额分配方法与企业绿色创新》,《中国人口·资源与环境》2021年第1期。

[1]胡玉凤、丁友强:《碳排放权交易机制能否兼顾企业效益与绿色效率?》,《中国人口·资源与环境》2020年第3期。

[2]A. Silvia, K. Tomasz, Z. Vera, "Environmental Policies and Productivity Growth: Evidence across Industries and Firms", Journal of Environmental Economics and Management, 2017, 81(2), pp.1-49.

[3]张平淡、张惠琳:《环境规制改进企业全要素生产率的路径研究——基于碳排放权交易试点的准自然实验》,《江淮论坛》2021年第4期。

[4]任胜钢、李波:《排污权交易对企业劳动力需求的影响及路径研究——基于中国碳排放权交易试点的准自然实验检验》,《西部论坛》2019年第5期。

[5]胡晖、唐恩宁:《环境权益交易对企业高质量生产的影响——基于碳排放权交易的经验证据》,《宏观质量研究》2020年第5期。

[6]傅京燕、章扬帆、谢子雄:《制度设计影响了碳市场流动性吗——基于中国试点地区的研究》,《财贸经济》2017年第8期。

[7]J. L. Mo, P. Agnolucci, M. R. Jiang, F. Ying, "The Impact of Chinese Carbon Emission Trading Scheme (ETS) on Low Carbon Energy (LCE) Investment", Energy Policy, 2016, 89(2), pp.271-283.

[8]屈凯:《环境规制的企业绿色技术创新效应研究》,《湖南科技大学学报(社会科学版)》2021年第6期。

[1]李苏满:《高技术产业绿色技术创新效率空间溢出效应分析》,《科学与管理》2021年第5期。

[2]韩超、桑瑞聪:《环境规制约束下的企業产品转换与产品质量提升》,《中国工业经济》2018年第2期。

[3]张瑛、张荣刚、孙上捷:《资源环境审计对经济高质量发展的影响研究——以国家治理为视角》,《经济问题》2022年第11期。

[4]刘伟丽、刘宏楠:《智慧城市建设推进企业高质量发展的机制与路径》,《深圳大学学报(人文社会科学版)》2022年第1期。

[5]文传浩、林彩云:《环保税能否给长江经济带带来双重红利效应?——兼论流域环保税税制改革》,《南通大学学报(社会科学版)》2022年第5期。

[6]沈洪涛、黄楠、刘浪:《碳排放权交易的微观效果及机制研究》,《厦门大学学报(哲学社会科学版)》2017年第1期。

[7]胡剑波、王楷文:《碳达峰目标下中国绿色低碳循环发展的协同效应研究》,《河海大学学报(哲学社会科学版)》2022年第5期。

[1]胡珺、黄楠、沈洪涛:《市场激励型环境规制可以推动企业技术创新吗?——基于中国碳排放权交易机制的自然实验》,《金融研究》2020年第1期。

[2]赵儒煜、刘派、王媛玉:《中国长期增长的经济逻辑——经济机制探索的经验总结》,《齐鲁学刊》2022年第1期。

[3]贾俊生、伦晓波、林树:《金融发展、微观企业创新产出与经济增长——基于上市公司专利视角的实证分析》,《金融研究》2017年第1期。

[4]孙晓华、王昀、徐冉:《金融发展、融资约束缓解与企业研发投资》,《科研管理》2015年第5期。

[5]M. Shahbaz, A. K. Tiwari, M. Nasir, "The Effects of Financial Development, Economic Growth, Coal Consumption and Trade Openness on CO2 Emissions in South Africa", Energy Policy, 2013, 61(6), pp.1452-1459.

[1]湛泳、李珊:《金融发展、科技创新与智慧城市建设——基于信息化发展视角的分析》,《财经研究》2016年第2期。

[1]董志愿、张曾莲:《政府审计对企业高质量发展的影响——基于审计署央企审计结果公告的实证分析》,《审计与经济研究》2021年第1期。