新能源汽车动力电池自燃事件保险理赔问题研究

2023-08-25施雯

施雯

[摘 要]新能源汽车快速发展,其年销量在10年间从1万多辆增长至400万辆左右,事故率也随之增长,但事故后的保险理赔政策尚未完善。文章以近年来动力电池自燃事故为例,分析电池自燃原因,剖析保险公司理赔措施。同时对比各新能源车企的质保政策,探究目前新能源汽车在保险理赔方面存在的问题与面临的挑战,最后提出针对性的保险改进建议供相关部门参考。

[关键字]新能源汽車保险;车企质保;动力电池自燃

doi:10.3969/j.issn.1673 - 0194.2023.12.055

[中图分类号]F842.4[文献标识码]A[文章编号]1673-0194(2023)12-0170-03

0 引 言

截至2022年9月底,我国汽车保有量3.15亿辆,其中新能源汽车保有量已达1 149万辆,占汽车保有量的3.65%。2022年前三季度,全国新注册登记的新能源汽车比2021年同期增长98.48%[1],新能源汽车销量在国家政策加持下正快速增长。据统计,2022年第一季度,平均每日会发生7例新能源汽车起火的事故。可见,新能源汽车快速发展的同时,事故率也在增长,随之而来的保险问题也成为车主、车企与保险公司共同面临的问题[2]。对比传统汽车保险条例,新能源汽车的核心零部件(“三电”系统)并没有合适的保险保障[3],而“三电”系统中的电池技术与电机、电控技术相比成熟度较低,在安全方面存在更大隐患[4]。且动力电池自燃所造成的事故,在责任认定与保险理赔方面争议较大,所以,要对动力电池自燃引发的事故进行分析,找出并解决新能源汽车保险目前存在的问题,从而使新能源汽车保有量快速增长。

1 案例介绍

中汽协2022年发布的数据显示,新能源汽车产销呈增长趋势,市场占有率约20%,销量的大增势必会引发各种问题。近几年,无论是特斯拉、比亚迪还是其他造车新势力的新能源汽车,接二连三地发生动力电池起火事件。据国家应急管理部门公布的数据,2022年新能源汽车自燃事件数量比2021年同期有所上涨,且涨幅较高。新能源汽车自燃大多是因为动力电池,动力电池按材料可分为三元锂电池和磷酸铁锂电池。相较于三元锂电池,磷酸铁锂电池被刺穿时,只会燃烧而不会爆炸[5],这也是业内人士普遍认为磷酸铁锂电池的安全性高于三元锂电池的原因之一。现简要介绍近年来部分动力电池自燃事件。

2021年,浙江杭州一辆搭载锂电池的电动汽车在行驶过程中突然燃烧,车内人员严重烧伤。2022年1月,某电动汽车在拖车时出现自燃,起火部位主要集中在车头和底盘,未造成人员伤亡;4月,一辆搭载刀片电池的新能源汽车在停车保养时发生自燃;6月,广西停放于马路中间的某电动汽车突然起火,车辆底盘冒出黑烟;7月,一辆新能源汽车在4S店发生起火,当天气温高达30 ℃;9月,一辆电动汽车碰撞护栏,动力电池剧烈燃烧,因车门无法打开,导致车内人员伤亡。

2 案例分析

2.1 自燃原因

新能源汽车发生自燃基本有两个原因,一是电池温度过高。三元锂电池过度充电时,电池内部电压和外部温度的升高会产生CO2、CH4等气体,气体外溢会使电池外表面发生变形,当浓度达到某一极限时,电池会爆炸,从而导致车辆在充电时自燃。当电池散热较差,环境温度较高时,传热慢,易发生自燃。大量试验证明,动力电池自燃与季节的相关性显著[6],冬季自燃现象发生频率远小于夏季。如上述案例中,2022年6月和7月自燃事故发生时,当天气温接近30 ℃。二是外部碰撞。碰撞会直接导致电池外壳变形,进而使电池内元器件损坏,电解液泄漏,电池正负极短路。试验表明,电池自燃与发生碰撞的位置有关[6]。当电池外壳出现凹陷、卷边等轻微变形时,不会引发自燃,而当碰撞冲击面小时,产生的压强较大,导致挤压变形明显,车辆会在一段时间或放置几天后发生自燃现象,这也是对车辆行驶或静止时发生自燃的一种

解释。

2.2 理赔措施

针对上述自燃原因,车主可向厂家和保险公司提出理赔,厂商或保险公司先分析自燃原因,再根据车辆是否在质保期或车辆是否购买相应保险进行合理理赔。当车辆发生自燃时,对未单独购买相关车险的车辆,只可享受厂商的质保政策,而质保政策必须满足如“非人为因素造成”“因产品质量问题”等特定条件,

其获取赔偿的可能性较小,这就使车主必须购买其他车险。对购买普通损失险的车辆,因发生自燃不包含在该保险内,保险公司会拒绝赔偿;而对购买自燃险的车辆,在事故发生后,必须有相关部门证明起火非人为,保险公司才会赔偿。但自燃后,车辆严重损坏,在剖析事故原因时难以得出具体原因,保险公司只会进行部分赔偿。部分保险公司对因碰撞造成动力电池损害的情况,会进行相应赔偿[7]。除保险公司自己的保险条款外,一些新能源汽车保险理赔会参考厂商的质保条例。

大多数保险公司基于政策以及保险条例的不完善、事故认定的可变性,不愿承担赔偿。可见,目前我国新能源汽车自燃相关的保险仍存在很大问题。

2.3 新能源汽车质保政策

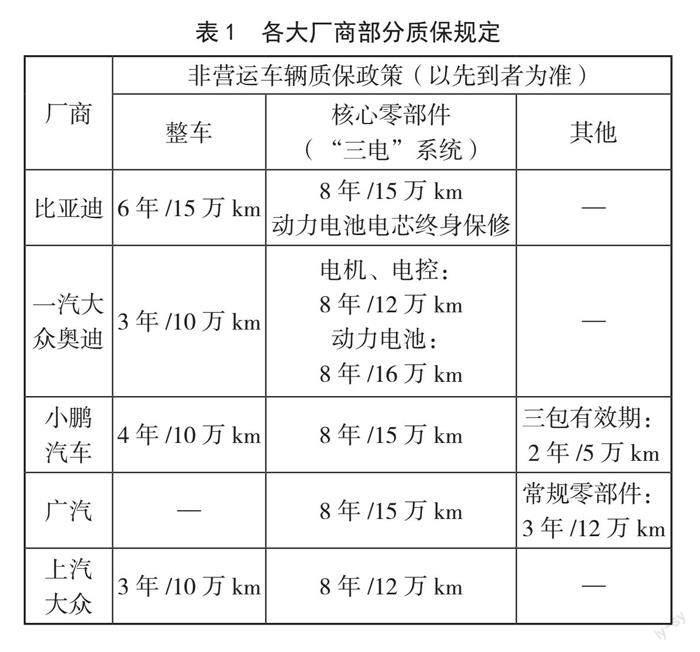

理赔措施中提到保险公司会参考车企及厂商的质保条例,本文现对部分车企所售非营运新能源汽车的质保规定进行对比,提出一些改进建议,详情如表1所示。

对比各大车企的质保规定可以发现,比亚迪的整车保修期最长,为6年/15万km,其他车企的整车质保期集中在3年。由于新能源汽车的特殊性,各核心部件有单独的质保,均为8年。除比亚迪和一汽大众奥迪对动力电池提供了与电机和电控系统更长的质保期外,其他企业对“三电”系统均是统一质保。但动力电池的可靠性较电机电控更低,因此需要更长的质保期。故各大厂商需对与动力电池相关的质保规定做出必要调整,在保证自身利益的前提下,尽可能满足消费者需求。

3 新能源汽车保险存在的问题及面临的挑战

3.1 存在的问题

3.1.1 无针对新能源汽车的专属保险

与机动车相比,暂无针对新能源汽车的专属保险。新能源汽车保有量与机动车相比较少,保险公司难以基于大数法则总结出新能源汽车所需保险的规律,无法保证自身经济稳定性。因此,目前新能源汽车保险大都使用機动车保险,但面对新能源汽车自燃事件的频发,用户对车辆自燃险的需求较大,无专属保险也是消费者购买新能源汽车的顾虑之一。此外,因保险所涵盖的内容不全面、不具体,自燃事故发生后,责任认定存在很大争议。

3.1.2 新能源汽车保费普遍偏高

汽车的基础保费与车辆售价有关,而大多新能源汽车保险是基于补贴前售价制定,保费较贵。而保费的高低与车型(售价)、理赔情况等有很大关系。保险公司首先根据车辆售价确定保险金额,后期根据该车型的事故发生率、理赔金额多少等,适时调整保费。比如,特斯拉一体式车身的维修成本较高,理赔的赔付金高,其保费较其他车型更贵[3]。由于新能源汽车事故的频发,如动力电池自燃事故,部分车型保费还出现了上涨。

3.2 面临的挑战

解决保险制度缺口和保费昂贵问题不是一蹴而就的,仍然面临较大挑战,主要集中在以下两方面。

其一,新能源汽车保有量增长难度较大,保险公司投入大量精力制定专属保险得不到广泛应用。虽然新能源汽车销量在逐年稳步增长,但截至2022年9月,新能源汽车的保有量在汽车总量中的占比还不到5%[1]。且目前国家对新能源汽车免征车购税截至2023年年底,2023年后的新能源汽车销量还是未知,专属保险制定后的效益也具有不确定性。

其二,动力电池成本较高,降低保费有难度。动力电池成本占新能源汽车成本的50%以上,虽然电池制造行业不断创新,不断降低成本,但近期原材料的上涨导致动力电池成本又有所上涨。而且目前动力电池创新技术发展较前些年缓慢,创新主要集中在结构上,从传统主流结构到CTP(Cell to Pack),再到CTC(Cell to Car)。目前仍集中在传统结构,后两种结构还在普及中。此外,新型动力电池材料的出现还需要时间,短期内难以找到代替锂、钾、钴等材料的新材料。

4 新能源汽车保险改进建议

针对上述问题与挑战,现给保险公司、各大新能源车企以及政府部门分别提出一些改进建议,以求促进新能源汽车保险的制定与完善,增加新能源汽车销量,推动新能源汽车发展。

4.1 规范保险政策,制定专属保险

对享受国家补贴政策的新能源汽车,保险公司制定公开的标准作为新车购置价,使保险费用透明化、统一化。同时,完善自燃事故发生后的相关保险条例,规范自燃险相关政策,切勿模棱两可。此外,保险公司与其静候新能源汽车保有量达到一定规模,不如率先行动,推出关于新能源汽车的专属保险,从而促进消费者购买新能源汽车。待新能源汽车保有量达到一定规模后,再进一步完善专属保险。在制定专属保险时,以用户对新能源汽车保险的需求为依据,形成新能源汽车的专属险种体系[8]。比如,为降低制造厂或电池制造商的风险,可推出关于电控、电池等部件的产品责任险[9];为满足消费者的各项需求,制定关于新能源汽车的附加险,涵盖自燃险、外部电网故障损失险、自用充电桩损失险和自用充电桩责任险等。

4.2 加强司企合作,自建电池工厂

车企的新能源汽车质保条例与保险公司的各项相关保险紧密结合,降低与自身相关的风险。此外,相比于保险公司,车企具备更好的风险评估能力。因此,车企应该通过对新能源汽车的风险评估,积累风险测试经验,形成一定的评价体系,为保险公司提供参考,便于保险公司设计保费,提升保险公司的风险评估能力,从而达到互惠互赢。针对目前电池原材料费用上涨,优质电池供不应求等问题,建议车企自建电池厂,自给自足。这可降低新能源汽车的成本,进而降低消费者购车、维修、保险等一系列费用,还能达到增加新能源汽车销量的目的,由此形成一个“消费者—车企—保险公司”之间的良性循环。

4.3 制定优惠政策,加快设施建设

政府关于新能源汽车的职责之一是促进消费者购买,因此制定特定政策时,需要充分考虑消费者需求,做到对症下药。目前,消费者购买新能源汽车的主要顾虑集中在保费较高与基础设施不完善两方面。为解决保费较高问题,可采用与促进新能源汽车销量相同的措施,也出台相应的补贴政策,并把保费控制在一个大部分消费者可接受的范围内,进而激发消费者购买新能源汽车的动力。目前,新能源汽车保有量与充电桩数量比约为3.2∶1,即3辆新能源汽车享有1个充电桩。因此,要加快基础设施,如充电桩充电站的建设,进而推动消费者购买新能源汽车,增加新能源汽车保有量,这对车企增效和保险公司制定专属政策都是有利的。

主要参考文献

[1]公安部公布2022年第三季度全国机动车及驾驶人数据

[J].道路交通管理,2022(10):6-7.

[2]刘濡.建立新能源汽车事故报告制度 新能源汽车今后防患于未“燃”[J].产品可靠性报告,2022(8):43-45.

[3]郭秀平,冯峰.新能源汽车保险发展的现状[J].理财,2022(5):42-44.

[4]傅若兰,谢飞,李超.新能源汽车保险市场及专属保险产品研究[J].保险理论与实践,2022(1):90-103.

[5]张秦怡.浅谈磷酸铁锂电池及其新能源汽车启动电源的性能[J].华东科技,2022(11):130-132.

[6]王芳,王峥,林春景,等.新能源汽车动力电池安全失效潜在原因分析[J].储能科学与技术,2022(5):1411-1418.

[7]王佳,方海峰.基于安全风险评估的动力电池商业附加险研究[J].汽车工业研究,2017(8):38-42.

[8]霍潞露,方海峰.新能源汽车保险问题初探[J].汽车与配件,2017(2):42-45.

[9]宋春雨.我国新能源汽车保险问题研究[D].沈阳:辽宁大学,2020:3-5.