兄弟科技并购LANXESS CISA的绩效评价研究

2023-08-25孙伟艳张宁麟

孙伟艳 张宁麟

【摘 要】随着全球经济一体化程度的不断加深,企业并购浪潮席卷而来,越来越多的企业想要通过并购实现快速扩张,但是并购能否实现企业初衷,能否提高企业绩效值得深入探究。论文以兄弟科技并购LANXESS CISA为例,运用事件研究法及财务指标分析法对企业并购绩效进行评价,结果表明:市场对此次并购较为看好,为兄弟科技的股价带来正向影响;同时并购在一定程度上降低了企业盈利能力及短期偿债能力,并对兄弟科技的营运及发展能力带来积极影响。

【关键词】跨国并购;并购绩效;绩效评价

【中图分类号】F271;F406.7 【文献标志码】A 【文章编号】1673-1069(2023)07-0051-03

1 引言

随着资本市场对实体经济的支撑作用不断稳固,中国企业依托巨大的资本市场不断发展,但企业间的竞争也愈发激烈,企业间的并购及资产重组道路同步拓宽,越来越多的企业走上并购扩张之路以应对激烈的市场竞争。本文以化工行业具有代表性的企业兄弟科技展开研究,对其并购LANXESS CISA的绩效变化进行评价研究,以期为相关企业提供参考。

2 兄弟科技并购LANXESS CISA案例概述

2.1 并购方简介

兄弟科技股份有限公司在1991年创立于浙江省海宁市,经过企业多年发展,已在南非纽卡斯尔及国内多个省份建立了专业生产基地。公司始终秉承可持续发展和技术创新理念,现已实现维生素、铬化学制品、皮革化学等六大板块的协同发展。

2.2 被并购方简介

被并购方LANXESS CISA PROPRIETARY LIMITED系南非化学品集团朗盛旗下的铬化工业务公司,公司简称LANXESS CISA。该公司在南非有两处工厂,一处位于南非Merebank的工厂负责生产用于全球皮革产业的铬盐,另一处位于工业城市纽卡斯尔的工厂则主要进行重铬酸钠的规模生产。

2.3 并购过程

2019年8月12日兄弟科技股份有限公司通过其全资孙公司兄弟南非有限公司与LANXESS CISA PROPRIETARY LIMITED签署了《股份收购协议》,此次并购交易对价为8 305万欧元。截至2020年1月11日完成交割,兄弟科技间接持有标的公司100%股权,并纳入合并报表范围。

2.4 并购动因

2.4.1 降低原材料采购成本

LANXESS CISA主营业务是铬酸、重铬酸钠及铬鞣剂的生产,正是兄弟科技生产拳头产品VK3和铬鞣剂所需的原材料,此次并购能够延伸公司产业链,并将有效确保公司重点原材料重铬酸钠的持续稳定供应,为企业的安全生产提供保障,同时并购的实施将大大降低原材料采购成本,提高产品利润,对公司两大主打产品在全球范围的竞争起着至关重要的作用。

2.4.2 提高国际市场占有率

LANXESS CISA的出口业务众多,同时南非出口有着零增值税税率的优势,这将为兄弟科技积极拓展国际市场,应对国际贸易政策变化带来极大便利。此外,LANXESS CISA在南非的纽卡斯尔工厂地理位置极佳,靠近非洲及美洲市场,可节约运输成本,缩短交货期限,有利于兄弟科技开拓销售网络,提高国际市场占有率。

3 兄弟科技并购LANXESS CISA的市场绩效评价

3.1 市場绩效评价过程

3.1.1 确定事件日、窗口期及估计期

事件日通常不是指事件完成的日期,而是指公司第一次公开发布与该事件有关公告的日期,兄弟科技第一次发布收购公告的日期为2019年8月13日,故将这一天定为事件日t=0。

窗口期是指事件日前后的时间跨度,用以研究事件的发生对股价所产生的影响,本文选取事件日2019年8月13日前后各15天设为窗口期。

估计期指事件还没有发生的那段时间,我们利用那段时间的正常数据估算出公司在没有发生该重大事件时的表现,本文选择事件日发生前100天作为估计期。

3.1.2 计算实际收益率

首先要对兄弟科技的个股实际收益率及市场实际收益率进行计算,由于公司在深交所挂牌上市,故市场实际收益率根据深圳成指进行计算。根据国泰安数据库整理得出的兄弟科技在2019年2月26日到2019年9月3的股票收盘价格及深圳成指的收盘指数。根据公式:Rit=;Rmt=即可计算得出实际收益率。

随后,根据市场回归模型建立起个股实际收益率与市场收益率之间的线性回归关系,用以估计公司的正常收益率,计算得出兄弟科技与市场收益率线性关系为R'it=1.304 43Rmt

-0.000 02(其中R'it指的是t日兄弟科技的正常收益率,Rmt指的是t日市场收益率)。

3.1.3 计算超额收益率

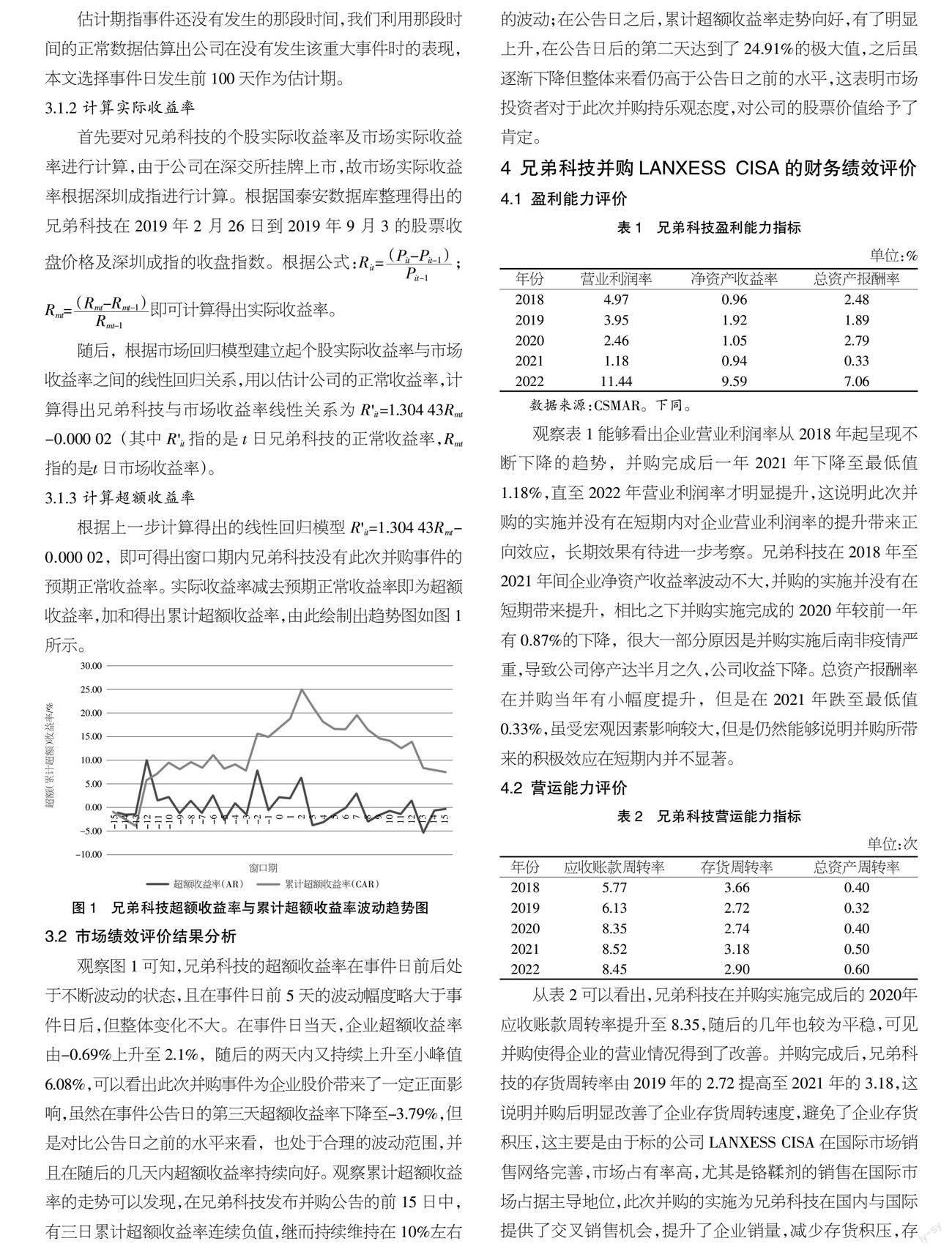

根据上一步计算得出的线性回归模型R'it=1.304 43Rmt-0.000 02,即可得出窗口期内兄弟科技没有此次并购事件的预期正常收益率。实际收益率减去预期正常收益率即为超额收益率,加和得出累计超额收益率,由此绘制出趋势图如图1所示。

3.2 市场绩效评价结果分析

观察图1可知,兄弟科技的超额收益率在事件日前后处于不断波动的状态,且在事件日前5天的波动幅度略大于事件日后,但整体变化不大。在事件日当天,企业超额收益率由-0.69%上升至2.1%,随后的两天内又持续上升至小峰值6.08%,可以看出此次并购事件为企业股价带来了一定正面影响,虽然在事件公告日的第三天超额收益率下降至-3.79%,但是对比公告日之前的水平来看,也处于合理的波动范围,并且在随后的几天内超额收益率持续向好。观察累计超额收益率的走势可以发现,在兄弟科技发布并购公告的前15日中,有三日累计超额收益率连续负值,继而持续维持在10%左右的波动;在公告日之后,累计超额收益率走势向好,有了明显上升,在公告日后的第二天达到了24.91%的极大值,之后虽逐渐下降但整体来看仍高于公告日之前的水平,这表明市场投资者对于此次并购持乐观态度,对公司的股票价值给予了肯定。

4 兄弟科技并购LANXESS CISA的财务绩效评价

4.1 盈利能力评价

观察表1能够看出企业营业利润率从2018年起呈现不断下降的趋势,并购完成后一年2021年下降至最低值1.18%,直至2022年营业利润率才明显提升,这说明此次并购的实施并没有在短期内对企业营业利润率的提升带来正向效应,长期效果有待进一步考察。兄弟科技在2018年至2021年间企业净资产收益率波动不大,并购的实施并没有在短期带来提升,相比之下并购实施完成的2020年较前一年有0.87%的下降,很大一部分原因是并购实施后南非疫情严重,导致公司停产达半月之久,公司收益下降。总资产报酬率在并购当年有小幅度提升,但是在2021年跌至最低值0.33%,虽受宏观因素影响较大,但是仍然能够说明并购所带来的积极效应在短期内并不显著。

4.2 营运能力评价

从表2可以看出,兄弟科技在并购实施完成后的2020年应收账款周转率提升至8.35,随后的几年也较为平稳,可见并购使得企业的营业情况得到了改善。并购完成后,兄弟科技的存货周转率由2019年的2.72提高至2021年的3.18,这说明并购后明显改善了企业存货周转速度,避免了企业存货积压,这主要是由于标的公司LANXESS CISA在国际市场销售网络完善,市场占有率高,尤其是铬鞣剂的销售在国际市场占据主导地位,此次并购的实施为兄弟科技在国内与国际提供了交叉销售机会,提升了企业销量,减少存货积压,存

货周转率有所提升。总资产周转率通常可以用来反映企业的整体资产运营情况,兄弟科技并购LANXESS CISA后总资产周转率有所提升,从2019年0.32逐步提升至2022年的0.6,充分表明此次并购使得兄弟科技的销售能力增强,资产利用效率得到改善。

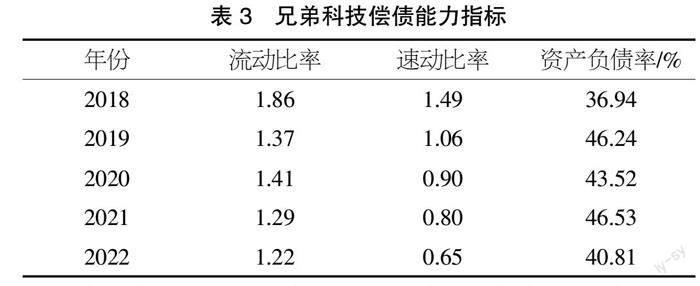

4.3 偿债能力评价

流动比率和速动比率可以反映企业短期偿债能力,观察表3可知,兄弟科技在并购实施后流动比率有小幅上升后又呈下降趋势,下降至2022年的1.22。速动比率在并购后也不断下降,在并购当年2020年达到0.9的较为理想水平,但是随后持续下降至2022年的0.65,速动比率指标值过低,说明兄弟科技在并购实施后公司财务状况受到影响,资产变现能力变弱,短期偿债能力下降。资产负债率能反映企业长期偿债能力的强弱,一般来说维持在40%~60%较为合理。由表3可知,兄弟科技在并购实施后资产负债率仅有小幅度的波动,且都在合理的范围之内,说明此次并购对兄弟科技的长期偿债能力影响不大。

4.4 发展能力评价

由表4可知兄弟科技在并购实施之前的2018年、2019年营业收入增长率均成负增长,在并购完成当年大幅增长至52.56%,在随后的两年也始终维持较高水平的增长,这说明在并购LANXESS CISA后,企业的整体盈利情况有很大改善,对兄弟科技的营业收入增长呈积极影响。在兄弟科技并购之前的两年,企业的营业利润增长率处于较低状态,2018年仅为-85.41%,在2020年并购实施完成后上升至-4.92%,虽然仍为负值,但是相较之前已经有所提升,并在2022年上升为正值。总资产增长率可以较好地反映企业的资产规模变化,由于2020年兄弟科技支付66 072.09万元成功收购LANXESS CISA,所以总资产在2020年得到显著提升,总资产增长率达到24.33%,而在之后的几年中逐渐降低,但是企业的资产规模仍在逐年增加,这说明兄弟科技在并购实施后注入了新鲜资产,扩张了兄弟科技的经营规模和资产规模,为公司带来更好的发展。

5 兄弟科技并购LANXESS CISA的案例启示

5.1 选择适合企业的并购客体

在并购浪潮迭起的形势下,企业非常容易盲目跟风,往往不考虑自身的经营情况,也不清楚自身的并购需求而盲目出手,这种不理智的并购行为往往会给企业带来负面影响甚至将企业置于经营困境。兄弟科技此次并购客体的选择就较为合理,这也是此次并購成功的关键所在,首先兄弟科技与标的公司LANXESS CISA公司均是VK3及铬鞣剂生产商中的龙头企业,在公司业务等诸多方面能够形成优势互补,LANXESS CISA所处南非,对于美洲、非洲市场有着优越的地理优势,此次并购后兄弟科技可借此打开国际市场将铬鞣剂的销售网络覆盖全球。并购标的的选择是企业并购成功的首要因素,所以企业在作出并购决策时应充分考虑自身需求,充分考量标的企业是否符合自身发展需要,寻找与企业未来发展相匹配的并购客体,最终实现利益最大化。

5.2 注重并购后的企业整合

在企业并购中,完成并购交易只是其中的第一步,而并购后双方企业能否进行良好整合才能真正决定企业并购的成败。通过对此次并购的财务绩效进行评价时,可以发现企业的盈利能力指标在2021年表现较差,这也在一定程度上说明了兄弟科技在并购初期整合不够充分,对企业的盈利水平带来消极影响。两家公司在业务方面有着相似性,兄弟科技应更加注重并购后的整合工作,在技术上学习LANXESS CISA优秀的技术,对自身研发技术进行补充,增强企业研发新领域的实力,在品牌方面须同时关注双方企业营销整合和品牌整合,明确自身产品的市场定位,将品牌渐入式融入市场。所以,企业要想做到有效并购,促进并购后更好发展,就要加强并购后企业在各方面的有效整合,形成良好的协同效应,达到并购后企业价值最大化。

【参考文献】

【1】刘娇娆.以转型升级为导向的制造业民企连续并购绩效研究

——以东山精密为例[J].财会通讯,2023(06):112-118.

【2】黄晓,王健华,林琳.物流企业跨境并购绩效评价及影响因素

——以圆通速递并购先达国际为例[J].财会研究,2022(09):48-55.

【3】兰岚.产业演进视角下企业并购绩效分析——以乐普医疗为例[J].财会通讯,2020,842(06):105-108.

【4】王玉喜.企业并购的财务绩效分析方法评价[J].山西财经大学学报,2020,42(S1):26-28.