两份反映民国时期陕北土盐在晋北行销情况的文献

2023-07-23韩革

韩革

盐是生命之源,是人类生存不可或缺的必需品。山西自古以来即为产盐大省,著名的河东池盐主要行销范围为黄河流域的晋陕豫交界区域。历史上山西中北部地区人们主要以食用当地生产的土盐为主,直至新中国成立后很长一段时间土盐依然存在。如今土盐已退出历史舞台,但其曾对区域社会经济发展起到的作用、对社会生活发生的影响是不可忽视的。

在整理晋商博物院征集的刘建民先生藏品过程中,我们发现两份与土盐相关的文献,分别为民国21年(1932年)晋北盐务收税总局军渡收税官给土盐商康步亮开具的纳税收据(以下简称“纳税收据”)、民国21年晋北榷运总局军渡分局发给土盐商康步亮的运盐执照(以下简称“运盐执照”)。晋北土盐的研究,因文献及实物资料的缺乏,学者关注的多以土盐生产、运销等为主,芦盐、蒙盐、陕北土盐等外来盐在晋北的行销情况鲜有所见。整理中,通过查阅相关资料,结合该文献内容,经研究分析认为,晋商博物院收藏的“纳税收据”与“运盐执照”,在时间、内容上互为关联,应为目前比较少见的20世纪30年代陕北土盐在晋北地区军渡一带行销的实证,是地方盐业史研究的重要文献资料。

文献基本内容

两份文献皆为制式印刷品,只有在涉及到盐商及收税官姓名、运送地点、金额数量、具体年月日等无法事先确定的信息时采用墨筆手书,或以戳记形式表示。

“纳税收据”:纸质,纵27厘米,宽12.5厘米,刻版印刷,梯形双线黑边框将其分为天格、地格两部分内容,天格内为“纳税收据”,地格内具体内容为:

晋北盐务收税总局,为发给纳税收据事。兹据康步亮报运土盐叁担贰拾斤,每担司马秤壹百斤,遵章缴纳税款大洋肆元捌角〇分,每担税率壹元五角,缴税以后无论行销本境或渡过黄河销售,均不再加收分文。除将税款列入本局本月上旬盐税帐(账)具报外,合行发给收据。

中华民国廿一年十一月九日

军渡收税官王潘

收据上部中间部位有竖长方形印章,内容为“每担加征补充偿还外债附税三角共计洋〇元玖角陆分”,具体数字为填盖。长方形印章左侧为“限叁天到离石”“过期无效”,右侧为收据编号“军字第贰捌贰伍叁号”。

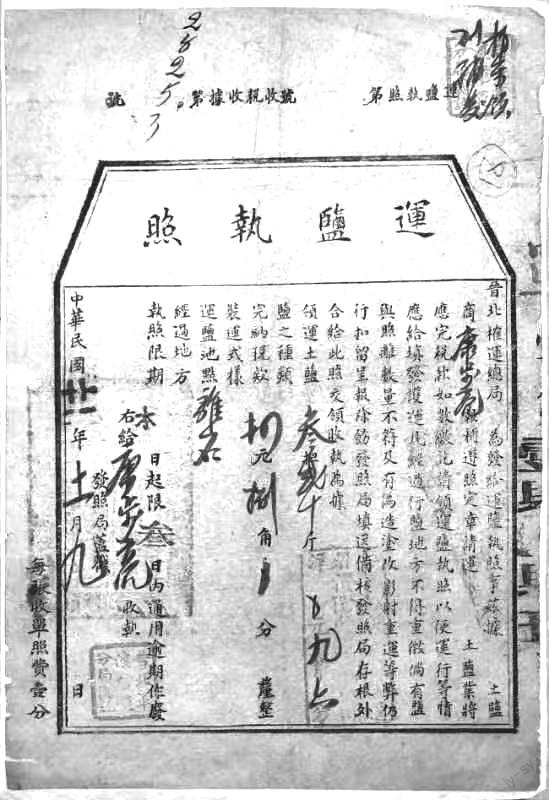

“运盐执照”:纸质,纵30厘米,宽20厘米,刻版印刷,梯形双线黑边框,形制同“纳税收据”。天格内为“运盐执照”,边框外上部印“运盐执照第 号收税收据第28253号”,与“纳税收据”号码一致。地格内为执照的具体内容:

晋北榷运总局,为发给运盐执照事,兹据土盐商康步亮报称遵照定章请运土盐,业将应完税款如数缴讫,请领运盐执照,以便运行等,情应给填发护运,凡经过行盐地方不得重征。倘有盐与照离,数量不符及有伪造涂改影射重运等弊,仍行扣留,呈报除饬。发照局填送备核、发照局存根外,合给此照,交领收执为据。

领运土盐叁担贰十斤

盐之种类

完纳税款肆元捌角分厘整装运式样

运盐地点离石

经过地方

执照限期:本日起限叁日内通用,逾期作废。

右给康步亮收执

发照局盖戳

中华民国廿一年十一月九日

左下角钤红色图章“晋北军渡分局图记”。边框外左侧下部印有“每张收单照费壹分”,上部右侧红色印章“晋北军渡榷运分局图记”,其上墨书“X系领到补发”。

从古至今,盐一直是国家专卖品,也是重要的税收来源。民国时期的盐务机构在1937年盐政统一即盐务总局成立以前,名称众多、复杂,而相较于其他地区,山西晋北的盐务机构则保持相对稳定。当时的盐务系统分为政务和税务两大部分,就晋北而言,政务系统为榷运局,税务系统为收税局。民国2年(1913年)晋北榷运局成立,掌管包括整个山西中北部以及今内蒙古一部分地区的土盐产销区,晋北土盐成为国家管理之下的纳税官盐。产区包括北路、中南路以及绥远区,其中北路包括雁门关以北大同、怀仁、山阴、应县、天镇、阳高、浑源、朔县、代县9县,中南路为雁门关以南的忻县、定襄、崞县、阳曲、榆次、太原、太谷、清源、徐沟、文水、交城、汾阳、孝义、介休、祁县、平遥共16个县,绥远区包括托克托、五原、萨县3县,共计28县。销区则指“晋省太原阳曲以西,沁县隰县以北,绥省武川五原以南”共计72县。榷运局驻扎太原,掌管运盐、销售、征税、缉私事宜。民国7年(1918年)晋北收税局成立,接管了收税事宜。《中国盐政实录》(以下简称《实录》)由盐务署盐务稽核总所编印,民国22年(1933年)印行,其中第三册对河东、晋北地区情况进行了介绍。该书所载内容中的晋北地区为民国19年(1930年)所调查,记载当时的晋北有盐务机关共115个,员司巡役627人,其中属于收税机关66个、员役327人,属于榷运机关28个、员役192人,属于缉私机关21个、员巡108人。

文献所反映的相关史实

土盐以刮取盐碱土淋溶盐水熬制而成,是地方性产物,山西、河北、河南、陕西、山东、甘肃等地存在着大量的盐碱地,其中以“黄河两岸、山西北路及口外碱滩为最咸”。晋北地区是土盐的产销地,同时也行销芦盐、蒙盐及陕北土盐。晋商博物院所藏这两份文献的时间与《实录(晋北)》所载调查时间接近,且当时盐务机构未发生大的变革,故该书的相关记载应是反映当时晋北地区盐业情况的真实材料,可以作为我们理解文献的重要参考。

1.盐务机构。晋北盐务机构包括作为行政机关的榷运局以及稽核机关的收税局,从两份文献的内容中也可以得到印证。文献中印刷的制式部分可见晋北榷运总局、晋北盐务收税总局,这是管理晋北盐务的最高机关,其驻地均在太原。此外文献中的印章还显示有“晋北军渡榷运分局”这一榷运性质的单位。前文提到当时晋北榷运机关有28个,除总局外,其他尚有包头、磴口、隆兴长、归绥、河口、乌兰花、清太阳、徐太榆、忻定崞、平介忻、交文、汾孝、石庄、应县、山峪、高左、朔阳、天阳、大怀、罗怀、广代、岱岳、碛口、军渡、开阳、罗峪口、河曲诸分局。关于税务机构,收税总局下设有收税分局,分局下设支局或者盐放处,也有部分盐放处设于支局之下,同时在偏远地区还设有盐放分处。如设立应县、高镇、山阴、磴口、南海子、碛口等收税分局,设立清源、徐沟、平介孝、忻县、平遥、文水、刘霍庄、陆庄、隆兴长、河口、军渡等收税支局,设立阳曲、太原、太谷、祁县、定襄、代县、孝义、汾阳、大同、天阳、朔县、广武、河曲、桥头、虎峪口、东辛寨等盐放处,设立吴家窑、小石口、口泉、三交、保德、克虎寨等盐放分处。

具体到文献所涉及的碛口地区,有碛口、军渡、开阳、罗峪口、河曲5个榷运分局,榷运机关与收税机关驻在地相同。碛口收税分局位于离石县西100里的碛口镇,下设军渡盐务收税支局以及开阳、罗峪口、河曲共3个盐放处和三交、第八堡、保德、新开、牛家川、开河口、克虎寨、黑峪口、嘴头共9个盐放分处。军渡支局驻地为位于碛口南50里的离石县西军渡村。

2.陕北土盐在晋行销情况。陕北土盐在晋北的行销范围有限,主要为晋北黄河沿岸一带中阳、石楼、离石、临县等地。《实录》所载以民国9年至18年平均数量计算,晋北地区每年大约输入外来盐斤18.9万担左右,其中芦盐约占56.3%,吉盐约占34.8%。民国17年、18年陕北土盐通过碛口输入约14459.8担、16846.71担,可见其在晋北的行销量是比较小的。行销于晋北的陕北土盐产地主要在绥德子洲境内的三皇峁、上盐湾、下盐湾,土盐的生产成本淡季每百斤五元五角,旺季五元八角。淡季每百斤在盐场售价五元八角,旺季可达到六元。这个价格在当时碛口盐务收税分局所管辖的范围内是最低的,以当时行销于河曲、保德、五寨、神池、岢岚、岚县等地的蒙古白盐为例,淡季每百斤生产成本为八元,旺季成本达到八元六角,在盐场的销售价格也分别达到了八元四角和九元二角。陕北上盐湾、下盐湾的土盐运至临县嘴头、开阳一带,每担需要运费约一元二角,三皇峁土盐运至军渡、三交,每担运费约为一元五角。

3.征税手续。晋北地区对于外来盐斤的征税,实行先缴税后贩运。当时运销芦盐的商人需要在设于太原的中国银行缴纳税款后持执照赴长芦贩运。吉兰泰红盐需要在包头交通银行或磴口收税局缴纳税款后,再进行运销。其他各区输入的盐斤,需要在进入山西时缴纳税款。

从“纳税收据”中所载“遵章缴纳税款”以及“运盐执照”中“完纳税款”的表述,我們也可以看出盐商先缴税、后申领运盐执照的程序,这也是保证税收的重要手段。

当时从碛口进入山西的陕北盐斤,在陕北沿黄河各渡口装船运送至山西口岸后,各收税局、盐放处人员会在河滩上点清所运食盐的件数,并根据盐的种类进行过秤,扣除皮重后,按照税率计算税款。盐商在缴纳税款之后,便可获得盐务机构人员填写的单据,由税务主管人员查核无误后,在单据上盖章发给商人。商人持税单到榷缉方面验票盖戳后,即予以放行。文献上出现的“军渡收税官王潘”“晋北军渡榷运分局图记”也印证了收税、发放执照的程序。

《实录》中对民国19年前后晋北北路、中南路土盐征税手续,以及外来盐斤芦盐、蒙盐陕盐征税手续进行了叙述,并给出了包括土盐盐锅执照、纳税收据等手续式样。晋商博物院保存的“纳税收据”,与《实录》收录的在军渡支局及其他各局填用的纳税收据(式九)在内容上一致,说明这种收据格式至民国21年时一直在使用。“纳税收据”上对于运盐重量是以后期填盖方式呈现的。当时在军渡一带行销的土盐运销是没有具体定额限制的,康步亮一次性运盐叁担零二十斤即320斤,也是这种规定的体现。而蒙古白盐的贩运在凭证上即规定了一百斤、五十斤、一斤至四十九斤三种规格。

在碛口所属沿黄河各渡口以及行销外来盐斤的各县,都是由盐店来承办盐的销售。盐店除经营食盐买卖外,一般都兼营其他业务。盐店在领取榷运局颁发的牌照后一年之内是可以自由营业的。而输入的蒙盐、陕北土盐,则由盐贩贩运到陕西境内或者进入山西后,再转售给盐店的。“运盐执照”中康步亮的身份被定义为“土盐商”,“纳税收据”中也明确说明康步亮报运的是土盐,从其缴税所在地“军渡”、贩运地点“离石”,进一步表明其所贩运的盐应为陕北土盐。

4.盐税。“纳税收据”中明确载明“每担税率壹元五角”,两份文献所填写的缴纳税款数额也是按照此税率计算的。同时两份文献上都加盖了“每担加征补充偿还外债附税三角共计洋〇元玖角陆分”的戳印,这三角附税的性质为中央附税。由此我们可以看出,民国21年时,陕北土盐在晋北行销的税率为每担1.8元,与晋北北路土盐每担所征税率相同。据财政部盐务稽核总所总视察处编印的《民国二十二年盐务稽核所年报汇编》上编所载,民国22年时(1933年),陕北土盐在晋行销的税率已为每担2.3元,包括1.5元正税,以及0.3元外债税,并且增加了0.5元的中央附税,同时山西地方政府又开始征收1元的食户捐。

晋北地区盐税包括对本地所产土盐的征税、对外来盐斤的征税两种情况。文献所涉及的为陕北土盐在晋的盐税,但鉴于民国时期晋北盐税的复杂性和在当时经济生活中所起到的重要作用,我们还是有必要对晋北盐税在全民族抗战前期的情况予以说明。

晋北北路土盐产量较大,土盐税收政策从民国4年(1915年)开始由包锅制改为每担即百斤征税1.5元;1931年4月1日起增加外债附税0.3元,每担盐税为1.8元;1932年每担增加中央附税0.5元,地方附税1元,每担盐税达3.3元,这个税率一直延续至1937年全民族抗战前未进行过变动。中南路的土盐产量小,且比较分散,税收政策实行包锅制。1918年盐务署开始实施“土盐改章”政策,规定晋北中南两路及北路分区的天镇、阳高、代、朔四处“每年应按照每锅最低产额四十八担征税洋七十二元,凡超过四十八担之盐,需照章每担缴税一元五角”,这一政策引起了山西盐户的极大不满,以消极抵抗来应对,在山西地方政府与民众、盐户的共同作用下,1922年盐务署同意了山西中南路土盐按照每锅产额30担征收45元,超出部分免征的税收政策,就此,“土盐改章”以中央盐务机构的妥协而结束。1929年开始,盐务署又提出增加税率,山西地方政府坚持暂缓实行,最后决定从1931年7月至1933年7月逐年增加,具体为: 长年普通锅从每年每锅收税 45 元增加到 90 元,长年大锅及其他同等大锅从每年每锅 60 元增加到120 元。

通过对文献内容的梳理,结合《实录》的记载,从晋北行销的各类盐斤在运销手续和纳税凭证、运销地点等方面综合分析印证,晋商博物院所藏的这两份文献应为陕北土盐在晋北地区行销的资料。文献中明确康步亮运销的为土盐,晋北北路、中南路的盐锅执照以及芦盐查验凭单、吉兰泰白盐放运联单中,均未出现土盐称谓,只有在外来盐斤中的土盐纳税收据上出现“土盐”字样,而当时晋北外来盐斤中的土盐仅有陕北土盐一种,加之运销地点离石、军渡均为陕北土盐行销地,进一步证实这两份文献所记载的内容为陕北土盐行销情况。

两份文献的内容虽然简短,却是民国时期陕北土盐在晋北行销的真实反映,是当时晋北民众社会生活的具体体现,丰富了地方盐业史的研究内容,具有较高的史料价值。