投资者情绪对银行贷款预期损失的影响研究

2023-07-21王千红王欣

王千红 王欣

[摘要]投资者情绪在金融市场深化背景下是否会影响银行贷款预期损失?为了尝试打开这个黑箱,选择 2011—2021 年期间 16 家 A 股上市银行季度经营数据为观测样本,运用GLS 回归验证了投资者情绪对银行贷款预期损失的负向影响。进而通过构建动态递归模型,分别验证了“企业贷款需求”与“银行经营者过度自信”在投资者情绪对银行贷款预期的作用机制中分别发挥着部分中介效应与遮掩效应。此外,经济周期波动会影响投资者情绪作用于银行贷款预期损失的效力,而且不同类型商业银行对投资者情绪的反应也存在差异。

[关键词]投资者情绪 ;银行贷款预期损失 ;企业贷款需求 ;银行经营者过度自信

[中图分类号]F49;F299.2 [文献标识码]A [文章编号]1000-4211(2023)01-0080-17

[收稿日期]2022-11-08

[作者简介]王千红(通讯作者),东华大学旭日工商管理学院金融系教授,经济学博士,硕士生导师,研究方向 :银行经营创新、金融市场理论与交易技术 ;王欣,东华大学旭日工商管理学院应用经济学硕士研究生, 研究方向 :商业银行风险管理。

一、引言

商业银行在我国金融体系中占据主导地位,银行贷款是全社会融资规模中的重要组成部分。因此,提升我国金融服务实体经济能力的根本在于防范银行贷款预期损失。贷款是银行的主要资产业务,体现着银行服务实体经济中的核心功能(Manthos等,2014),因此,提升贷款质量,降低贷款的预期损失概率,防范银行贷款预期损失对于银行自身的存续、银行业的稳定,甚至整个金融市场的稳健发展都至关重要。银行贷款预期损失是指由于各种内生变量与外生变量,使得商业银行贷款未来可能遭受损失。贷款预期损失的发生来源于银行贷款规模的扩张,Foos(2010)认为贷款规模的扩大即意味着银行贷款损失的增加,William(1999)具体从贷款的需求转移与供给转移分别考虑不同因素对银行贷款规模的刺激,是否会提高银行的贷款损失水平,其研究结果最终证实了由于银行贷款需求转移使得银行贷款增长的外生变量不会对银行贷款损失产生不利影响,而由于银行贷款供给转移导致银行贷款规模扩大的内生变量则可能促进银行贷款损失水平的提高。

影响银行贷款预期损失的外生变量通常包括贷款市场竞争(Nicoló,2005)、借款人的还款意愿及还款能力(韩文广,2009)及经济政策不确定性等对银行贷款的影响;内生变量则涵盖银行信贷标准(William,1999)、银行信贷员的技能水平(Manthos等,2014)及银行经营者心理偏差(Delis等,2011)等。随着银行风险管理能力的提高,银行对于贷款损失风险的内部控制制度已较为完善,贷前审查、贷中审批与贷后管理等一系列审慎的贷款风险管理流程,在一定程度上可以有效地规避或抑制部分内部与外部因素对贷款损失的不利影响。自2010年12月《全球更稳健的银行及银行体系监管框架》颁布以来,我国商业银行在银行公司治理方面更加强调宏观审慎与微观审慎的兼顾,银行贷款风险的审核范围向外拓展,以促进银行进行更全面地管理贷款风险。与此同时,随着我国个人可支配收入水平的提升和金融市场多层次深化发展,越来越多的个人投资者广泛地参与进证券交易市场中。随着资本市场投资者多元化,与金融市场机构投资者相比,个人投资者会更多地受其自身情绪的影响。资本市场上大量非理性投资者的心理偏差汇聚形成了投资者情绪,投资者情绪又或多或少地会反向影响资本市场的各个方面(Baker等,2007)。为此,考虑到银行作为资本市场的重要参与主体,提出了银行贷款业务也可能会受到投资者情绪影响的研究动机。

首先,投资者情绪的波动会对资产价格或回报产生影响(Ho等,2009)。银行贷款業务需要对被抵押品、借款人的预期还款能力等方面进行估值,所以投资者情绪影响银行贷款评估的有效性;其次,低落的投资者情绪可能导致企业投资不足(花贵如等,2011),企业融资需求相应地减少,银行贷款需求的减少可能导致银行放松贷款条件或降低银行贷款利率以促进贷款增长,银行贷款风险上升;最后,贷款作为银行的重要资产,投资者情绪的高涨也会使得银行贷款的预期回报率提高,即银行的贷款利率提高。银行的贷款利率提高意味着企业借款的成本增加,这可能促进借款并不亟需或面临一定的财务风险,而不愿意支付较高贷款利息的企业减少贷款需求,银行预期贷款损失减少。因此,投资者情绪可能与银行预期贷款损失负相关。然而,投资者情绪通常直接作用于资产回报,使资产回报的预期不受其基本面的保证(DeLong等,1990),故而投资者情绪更可能是通过影响银行贷款的供给或需求的相关外生变量或内生变量,间接地对银行贷款风险产生影响。

在投资者情绪对银行风险承担的作用机制中,银行经营者过度自信发挥着中介渠道效应(王璐等,2020;佘赛男等,2020,张丞等,2014)。张丞等(2014)进一步证实了银行经营者过度自信在投资者情绪对银行风险承担的负向影响中发挥着“遮掩效应”,即银行经营者过度自信的存在削弱了投资者情绪对银行风险承担的负向影响。鉴于银行预期贷款损失从属于银行风险管理的范畴,银行预期贷款损失的增加往往不利于银行的稳健经营。因此在投资者情绪作用于银行贷款预期损失的作用路径中,“银行经营者过度自信”可能同样发挥着部分“遮掩效应”。“银行经营者过度自信”作为影响银行贷款的内生变量,是通过影响银行贷款供给而对银行贷款产生影响的,而当银行贷款发生供给转移时,贷款预期损失水平可能提高(William,1999)。与此同时,投资者情绪也可能通过影响贷款需求转移而对银行预期贷款损失产生影响。无论是基于传统的Tobin Q理论,还是Baker和Stein等(2003)提出的权益融资渠道,投资者情绪的波动会影响企业的投资与融资决策,在直接融资欠发达的资本市场上,向银行借款仍然是我国企业的主要融资方式,因此,投资者情绪会影响企业贷款需求,而企业借款作为银行贷款的外生变量,企业贷款需求变化引起的贷款需求的转移往往负向影响预期贷款损失(William,1999)。

为了更好地论证投资者情绪与银行贷款预期损失的关系,验证投资者情绪对我国商业银行贷款预期损失的作用机制,我们将通过构建广义线性回归模型对其进行实证检验;为了检验“企业贷款需求”与“银行经营者过度自信”是否在投资者情绪对银行贷款预期损失的作用机制中发挥着部分中介效应,即打开投资者情绪作用于银行贷款预期损失的“黑箱”,将分别对“企业贷款需求”与“经营者过度自信”构建动态递归模型。在上述分析的基础上,我们还将考虑宏观经济环境的波动是否影响投资者情绪作用于银行贷款预期损失的效力及不同类型商业银行对投资者情绪的反应是否存在异质性。

二、理论分析与研究假设

(一)投资者情绪负向影响银行贷款预期损失

投资者情绪的波动会对银行问题贷款水平产生影响(Delis等,2011),根据对现有研究观点归纳分析,本文将基于以下三个方面具体论证投资者情绪对银行贷款预期损失的负向影响。

首先,由于投资者情绪与企业投资决策正相关,投资者情绪的高涨引起企业投资增加,甚至过度投资。在银行贷款预期损失控制体系中,对借款企业会进行严格的贷前、贷中、贷后风险监控,因此企业的过度投资无论发生在贷款活动的事前、事中、事后,银行均会及时进行风险识别以减少银行贷款损失预期发生的概率;反之,低落的投资者情绪可能导致企业投资不足(潘敏和朱迪星,2011),企业融资需求相应地减少,银行贷款需求的减少可能导致银行放松贷款条件或降低银行贷款利率以促进贷款增长,银行贷款预期损失增加。

其次,投资者情绪影响银行贷款评估的有效性。投资者情绪源于投资者对未来现金流和投资风险的系统性预期偏差(Stein,1996;Baker等,2003),投资者情绪的波动会对资产价格或回报产生影响(Ho等,2009),高涨的投资者情绪意味着金融资产的价格产生向上偏离于资产估值模型所确定的价值,估值模型的有效性受到干扰(史永东,2019)。银行贷款业务中需要对被抵押品、借款人的预期还款能力等方面进行估值,投资者情绪的波动同样会干扰银行贷款评估的有效性。我国商业银行,尤其是系统重要性银行在经营决策时更为审慎,具有明显的风险回避特征(May,1995),因此,高涨的投资者情绪引起银行贷款评估的有效性降低时,商业银行往往趋于减少放贷,降低银行预期的贷款风险;反之,当投资者情绪较低时,商业银行的贷款风险将随着银行贷款供给量的增加而提高。

最后,投资者情绪影响银行贷款的预期回报率。随着资产价格的过度波动、股票回报的均值回归、封闭式共同基金的定价过低,以及梅赫拉-普雷斯科特(Mehra-Prescott)股票溢价之谜等一系列市场收益异象的出现,CAPM模型受到质疑,而将投资者情绪作为调节信息能够提高CAPM的性能(Ho等,2009),即投资者情绪越高,意味着资产的回报率越高。因此,贷款作为银行的重要资产,投资者情绪的高涨也会使得银行贷款的预期回报率提高,即银行的贷款利率提高。投资者情绪的低落使得银行贷款预期回报降低,银行的贷款利率降低,企业借款成本相应地减少,企业的贷款需求增加,银行贷款获得中的逆向选择风险提高,银行贷款预期损失增加;反之,银行的贷款利率提高意味着企业借款的成本增加,这可能促进借款并不亟需或面临一定的财务风险,而不愿意支付较高贷款利息的企业减少贷款需求,银行贷款预期损失因此减少。

综上分析,提出研究假设1:投资者情绪与银行贷款预期损失负相关。

(二)投资者情绪引起的贷款需求转移对贷款预期损失的负向影响

权益融资渠道产生的原因在于投资者情绪会使股价发生偏离于其实际价值的偏差(Stein,1996),而企业则可以根据这种偏差择时进行股票融资而获得权益资本。首先,权益资本的增加会促进企业做出更为积极的投资决策,而企业的投资决策与其融资决策息息相关,当企业投资规模扩大也会引起企业融资需求的增加。目前,我国直接融资占比仍偏低,企业融资来源仍然以向银行借款为主,因此,企业投资规模的扩大可能引起企业贷款需求的增加。其次,权益资本的增加有利于改善信贷条件。一方面,由于银行利用个人和企业的信贷额度及自有资产做出放贷决策,权益资本的增加意味着企业信贷条件的改善,企业隐形的贷款抵押资产价值(Berger等,1990)提高,贷款企业的信贷条件得以改善。另一方面,在我国资本市场上,无论是IPO还是股票增发,都对企业的运行情况、盈利能力、财务状况等方面进行较为严格的审核,并且要求说明募集资金的用途,企业上市或增发完成后需定期进行财务信息披露,这也将为企业提高经营业绩形成激励。最后,由于现实资本市场中信息不对称的客观存在,有限理性的银行难以对股价波动的根源进行区分。若企业根据投资者情绪择时进行股权融资,提高信息披露質量,银行对其贷款能力评估所需的信息收集成本减少,有助于放松企业的融资约束,银行贷款的意愿趋向增强。因此,无论是基于企业经营者过度自信、企业投资规模的扩大还是权益资本增加对银行信贷条件的改善,投资者情绪都将对企业贷款需求产生正向影响。企业贷款需求的变化会引起银行贷款需求发生转移,当企业贷款需求增加时,由于银行的贷款供给在同一时期相对保持不变,贷款需求的提高将促进贷款的预期回报率,即银行贷款利率提高。企业获得银行贷款的成本上升,将促使企业在借款时更加审慎地评估借入贷款的必要性,有利于促进借款企业的信贷水平上升。另外,由于高涨的投资者情绪将促进企业权益资本的增加,借款企业信贷条件与信息披露质量也随之优化,银行贷款的预期损失也将减少。以我国银行整体经营为例,2021年我国市场投资者情绪指数达到52.87,相对于前一年有所上涨;而银行业整体贷款事件在2021年较2020年增长6.8%,相应的银行业景气指数则由2020年的58.42上升至64.98。由此可见,积极的投资者情绪对贷款需求产生刺激使得银行贷款需求扩大,贷款事件增加,银行经营也随之更加稳健。

综上分析,提出研究假设2:在投资者情绪对银行贷款预期损失的作用机制中,企业贷款需求发挥着部分中介渠道效应。

(三)投资者情绪引起的贷款供给转移对贷款预期损失的正向影响

投资者与经营者均存在心理偏差,经营者心理偏差通常表现为过度自信,经营者过度自信在我国高管中同样存在(余明桂等,2006;花贵如等,2011;佘赛男等,2020)。由于投资者情绪属于社会情绪的子集(Nofsinger,2005),属于社会情绪,经营者过度自信源于个体经营者的心理偏差,属于个体情绪,个体情绪往往受到社会情绪的影响(DeLong等,1990)。因此,考虑投资者情绪对经营者情绪的单向影响更具合理性。投资者情绪又与经济周期波动高度正相关(张晓红等2017),银行业本身的风险回避特征(May等,1995)使得银行业经营者在投资者情绪波动较大时通常更为审慎(余明桂等,2006;Manthos等,2014),更趋向于质疑投资者情绪(张丞等,2014)。因此,高涨的投资者情绪会促进银行经营者愈加审慎地做出贷款决策,即投资者情绪与银行经营者过度自信负相关。根据管理者过度自信的特征,在银行贷款业务上,经营者过度自信易表现出高估预期贷款回报,低估贷款损失风险(William,1999),因此经营者过度自信可能会对银行贷款预期损失产生不利影响。结合William(1999)对于贷款供给转移对于银行贷款损失影响的简化分析模型,若银行贷款供给在贷款需求保持稳定的情况下持续增加,贷款利率趋于降低,企业借款成本因此下降,借款企业信贷水平表现出较大差异,此时银行放贷规模越大往往意味着银行预期的贷款损失水平越高。然而,经营者过度自信对银行贷款预期损失的影响可能存在时滞性(Foos等,2010)。一方面,贷款风险最终将体现在银行贷款损失上,而银行经营者做出放贷决策与贷款损失的预期发生概率或贷款损失的实际发生之间存在时间差;另一方面,经营者在做出重大决策时存的确在明显的学习效应(Markus等,2017),经营者会根据银行贷款的实际损失情况对现有决策进行修正并调整自身的过度自信程度,且经营者过度自信属于经营者的心理偏差,具有较高的时变性(Heaton,2005)。而银行贷款预期损失的形成体现在贷款的整个过程中,银行贷款行为的发生和结束存在着时间周期,因此银行的贷款风险也难以立即反映出经营者过度自信的行为结果,当以往较高的实际贷款损失促进银行经营者迅速地调低自身的自信程度,银行当期的贷款风险可能仍然较高。这使得经营者过度自信与同一时期的银行贷款预期损失存在负向关系,银行贷款预期损失是以往贷款经营者心理偏差的结果(Caglayan等,2016)。因此,尽管经营者过度自信受到投资者情绪的高涨而趋向于降低承担贷款风险的意愿,但在同一时点,经营者过度自信与银行贷款预期损失呈现负相关关系。由于投资者情绪对银行贷款预期损失可能负相关,经营者过度自信与投资者情绪负相关,而经营者过度自信与当期银行贷款预期损失之间同样呈现负相关关系。可见,在投资者情绪对银行贷款预期损失的作用机制中,银行经营者过度自信发挥着部分“遮掩效应”。

综合上述分析,提出研究假设3:在投资者情绪对银行贷款预期损失的作用机制中,银行经营者过度自信发挥着部分“遮掩效应”。

三、实证研究设计

(一)数据来源

2010年12月16日,巴塞尔委员会正式发布了《全球更稳健的银行及银行体系监管框架》,此后,银行贷款预期损失的管控将更加兼顾宏观审慎与微观审慎,源于资本市场上个人投资者心理偏差的投资者情绪也可能更加受到银行风险管控的重视,因此,本文选择数据的窗口期为2011Q1—2021Q4。由于投资者情绪指数属于高频数据,而银行的经营数据基本在其季度报告中进行披露,为保证所选取的银行的各类数据完整且数据频次更高以捕捉投资者情绪的短期变化所产生的影响,对此,我们剔除了季度数据残缺严重的银行,对仅缺少个别季度的银行,我们利用EXCEL中的Trend函数进行了补充,最终选取平安银行、工商银行、农业银行、中国银行、中信银行、建设银行、交通银行等16家商业银行作为研究样本,研究数据为季度平衡面板数据。本文的数据来源于Wind金融终端、国泰安数据库及各银行季度财务报表等。

(二)指标选择

1.投资者情绪的衡量指标选择

目前,度量投资者情绪的方法有很多,例如等基金折价率、流动性指标、BW情绪指数、多空指数、新开交易账户数、换手率、IPO首日收益率等客观指标;央视看盘指数、好淡指数、投资者信心指数等主观指标;或者把多个单一的主观与客观指标进行综合,形成投资者情绪复合度量指标,复合度量指标相对于单一的主观指标或客观指标而言,更能综合、准确地反应投资者情绪。因此,基于对BW指数的改进,易志高和茅宁(2009)构建了一个较好的可以预测中国股市投资者情绪的复合度量指数——CICSI。CICSI指标贴合中国资本市场实际,既具备复合指标相对于单一的主观指标或客观指标的优势,又能够反映个人投资者心理偏差的动态变迁。因此选择CICSI作为投资者情绪的衡量指标,CICSI的具体计算方式如下:

CICSI t =0.231DCEF t +0.224TURN t-1 +0.257IPON t +0.322IPOR t +0.268CCI t +0.405NIA t-1

其中,CICSI t 為投资者情绪指数,DCEF t 为封闭式基金折价率,TURN t-1 为前一日上海证券交易所和深圳股票交易所的股票交易量,IPON t 与IPOR t 分别为IPO数量和上市首日收益率,CCI t 为消费者信心指数,NIA t-1 为前一日新增投资者的开户数。

2.银行贷款预期损失衡量指标选择

从外部监管要求来看,一般当预期银行贷款损失概率提高时,会相应地提高贷款减值准备占银行贷款总额的比重,即提高银行贷款拨备率。因此银行贷款拨备率可以用来观测商业银行对其贷款的预期损失及其对风险的防范能力。不良贷款率则为银行不良贷款占贷款总额的比重,意味着贷款损失已经发生,反映的是银行对其贷款损失的实际衡量。所以,贷款拨备率与不良贷款率均可作为银行贷款预期损失的衡量指标。其中,贷款拨备率相对于不良贷款率更能提前反应银行贷款损失的、且贷款拨备率能体现出银行经营者对其贷款损失概率的预期,更符合本文的研究思路,所以选择将贷款拨备率用于回归分析部分,而不良贷款率作为次优选择将用于稳健性检验之中。

3.银行经营者过度自信度量方法设计

现有文献中对经营者过度自信的衡量方法有:根据经营者数量变化、经营者背景特征(潘爱玲等,2018)、经营者持有股票期权的行权状况及持股状况(Malmendier等,2007)、经营者的盈利预测偏差(花贵如等,2011)、企业景气指数(余明桂等,2016)等。结合社会影响论,经营者过度心理偏差既与经营者个人特征有关,又会受到银行业整体经营环境的影响。当银行业整体经营是否景气同样也会对银行经营者过度自信产生重要影响,因此,经营者过度自信的衡量需要涵盖银行业整体景气度与经营者个人过度自信的程度。因此,本文借鉴佘赛男等(2020)、王璐等(2020)和Hribar等(2017)的方法设计银行经营者过度自信的度量方法,从银行业整体信心和个体银行贷款增量两个角度来度量银行经营者过度自信(OPM),具体包括如下四个步骤:

第一步,度量银行业整体过度自信程度(OPM 1 )。

本文选择中国人民银行公布的银行业景气指数来衡量银行业整体景气程度,该指数反映了银行家对银行总体经营状况判断。可将银行业景气指数拆分为客观属性部分与主观属性部分,其中,客观属性部分是指可由已知信息解释的部分,而主观属性部分是指无法由已知信息解释的部分。

第二步,本文构建关于银行业景气指数的回归模型,具体如下:

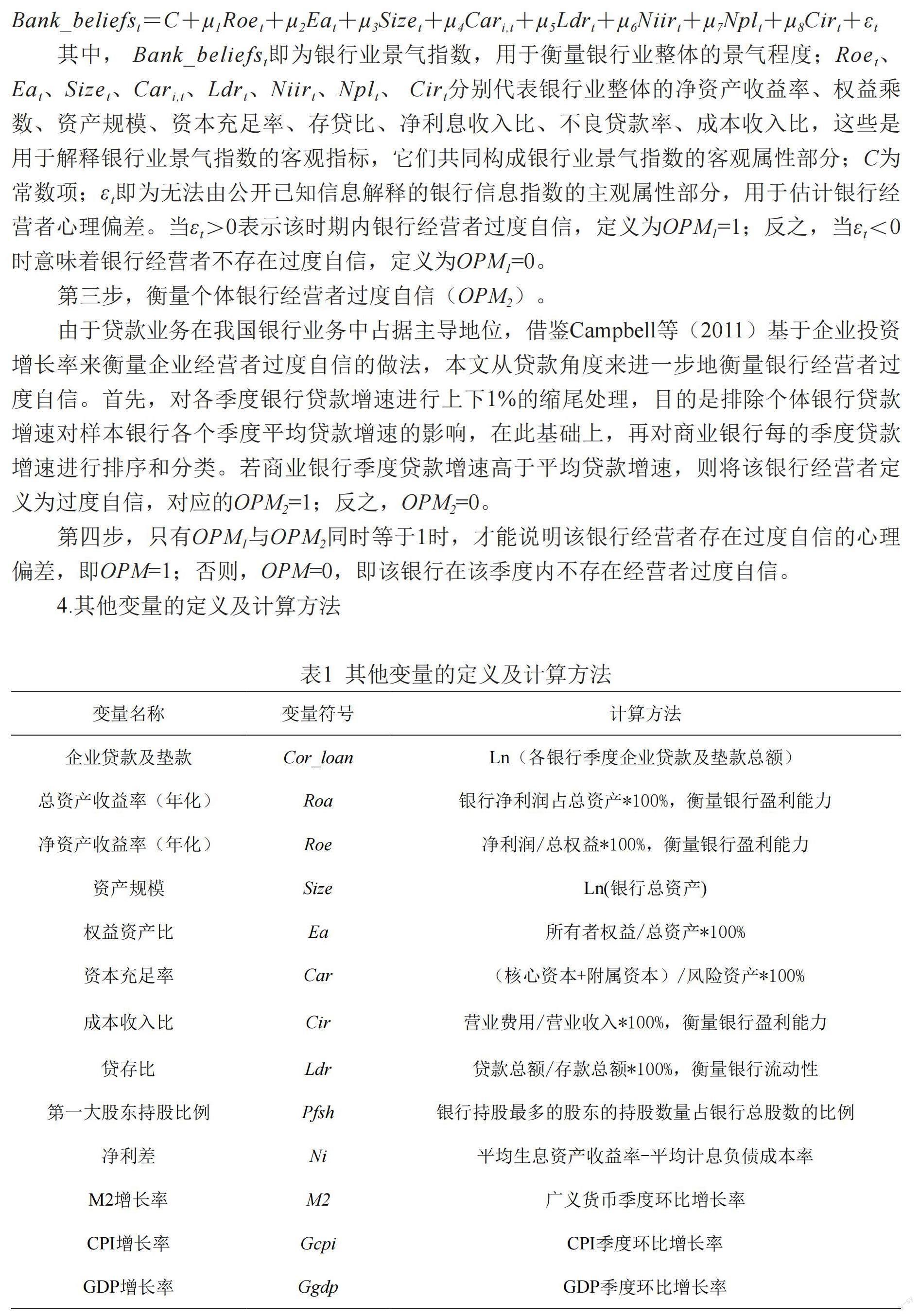

Bank_beliefs t =C+μ 1 Roe t +μ 2 Ea t +μ 3 Size t +μ 4 Car i,t +μ 5 Ldr t +μ 6 Niir t +μ 7 Npl t +μ 8 Cir t +ε t

其中, Bank_beliefs t 即为银行业景气指数,用于衡量银行业整体的景气程度;Roe t 、Ea t 、Size t 、Car i,t 、Ldr t 、Niir t 、Npl t 、 Cir t 分别代表银行业整体的净资产收益率、权益乘数、资产规模、资本充足率、存贷比、净利息收入比、不良贷款率、成本收入比,这些是用于解释银行业景气指数的客观指标,它们共同构成银行业景气指数的客观属性部分;C为常数项;ε t 即为无法由公开已知信息解释的银行信息指数的主观属性部分,用于估计银行经营者心理偏差。当ε t >0表示该时期内银行经营者过度自信,定义为OPM 1 =1;反之,当ε t <0时意味着银行经营者不存在过度自信,定义为OPM 1 =0。

第三步,衡量个体银行经营者过度自信(OPM 2 )。

由于貸款业务在我国银行业务中占据主导地位,借鉴Campbell等(2011)基于企业投资增长率来衡量企业经营者过度自信的做法,本文从贷款角度来进一步地衡量银行经营者过度自信。首先,对各季度银行贷款增速进行上下1%的缩尾处理,目的是排除个体银行贷款增速对样本银行各个季度平均贷款增速的影响,在此基础上,再对商业银行每的季度贷款增速进行排序和分类。若商业银行季度贷款增速高于平均贷款增速,则将该银行经营者定义为过度自信,对应的OPM 2 =1;反之,OPM 2 =0。

第四步,只有OPM 1 与OPM 2 同时等于1时,才能说明该银行经营者存在过度自信的心理偏差,即OPM=1;否则,OPM=0,即该银行在该季度内不存在经营者过度自信。

4.其他变量的定义及计算方法

四、模型构建与实证研究结果

(一)模型构建

为检验研究假设1:投资者情绪对银行贷款预期损失有负向影响,本文构建固定效应面板数据模型对投资者情绪与银行贷款预期损失的相关关系进行检验,由于前一期的银行贷款预期损失对当期银行风险决策存在“惯性”影响,因此,将前一期银行贷款预期损失纳入模型,综合考虑第t期银行贷款预期损失的影响因素。

loan_loss i,t =α 0 +α 1 loan_loss i,t-1 +β 1 Sent t +β j ∑Controls+α 2 u i,t +ε i,t (1)

其中,loan_loss i,t 为银行贷款预期损失的衡量指标;loan_loss i,t-1 即为银行贷款预期损失的滞后一期;Sent t 为投资者情绪的衡量指标;∑Controls为模型选取的相关控制变量。本文选取如下可能会对银行贷款预期损失产生影响的变量作为该模型中的控制变量:资本充足率(Car)、贷存比(Ldr)、第一大股东持股比例(Pfsh)、成本收入比(Cir)、资产规模(Size)、银行非利息收入占比(Niir)等,下文模型中的控制变量与(1)一致。若β 1 <0显著地成立,即可说明投资者情绪对银行贷款预期损失有负向影响。

由于“企业贷款需求”与“经营者过度自信”在投资者情绪对投资者贷款风险的影响中可能分别发挥着中介效应与“遮掩效应”,而中介效应与“遮掩效应”均可采取计量经济学中的中介效应检验方法进行具体检验。因此,本文借鉴温忠麟等(2014)提出的中介效应检验方法,构建动态递归模型。

首先,为检验“企业贷款需求”是否在投资者情绪作用于我国商业银行贷款预期损失的机制中发挥着中介效应,构建如下动态递归模型:

Cor_loan i,t =α 0 +α 1 loan_loss i,t-1 +β 1 Sent t +β j ∑Controls+α 2 u i,t +ε i,t (2)

loan_loss i,t =α 0 +α 1 loan_loss i,t-1 +β 1 Sent t +β 2 Cor_Loan i,t +β j ∑Controls+α 2 u i,t +ε i,t (3)

其中,Cor_loan i,t 为企业贷款需求的代理变量,其他变量的定义与式(1)一致。

其次,为检验“经营者过度自信”是否在投资者情绪作用于我国商业银行贷款预期损失的机制中发挥着“遮掩效应”,构建如下动态递归模型:

OPM i,t =α 0 +α 1 OPM i,t-1 +β 1 Sent t +β j ∑Controls+α 2 u i,t +ε i,t (4)

loan_loss i,t =α 0 +α 1 loan_loss i,t-1 +β 1 Sent t +β 2 OPM i,t +β j ∑Controls+α 2 u i,t +ε i,t (5)

另外,由于經营者过度自信情绪具有时变特征(Malmendier等,2007),银行经营者过度自信程度的不同会影响投资者情绪作用于银行贷款预期损失产生的效应大小。因此,本文将投资者情绪与银行经营者过度自信的交叉项(Sent*OPM)纳入回归模型(5)中,进一步验证经营者过度自信如何影响投资者情绪对银行贷款预期损失的作用机制,具体如式(6)所示:

loan loss i,t =α 0 +α 1 loan loss i,t-1 +β 1 Sent t +β 2 OPM i,t +β 3 Sent t * OPM i,t +β j ∑Controls+α 2 u i,t +ε i,t (6)

(二)实证研究结果

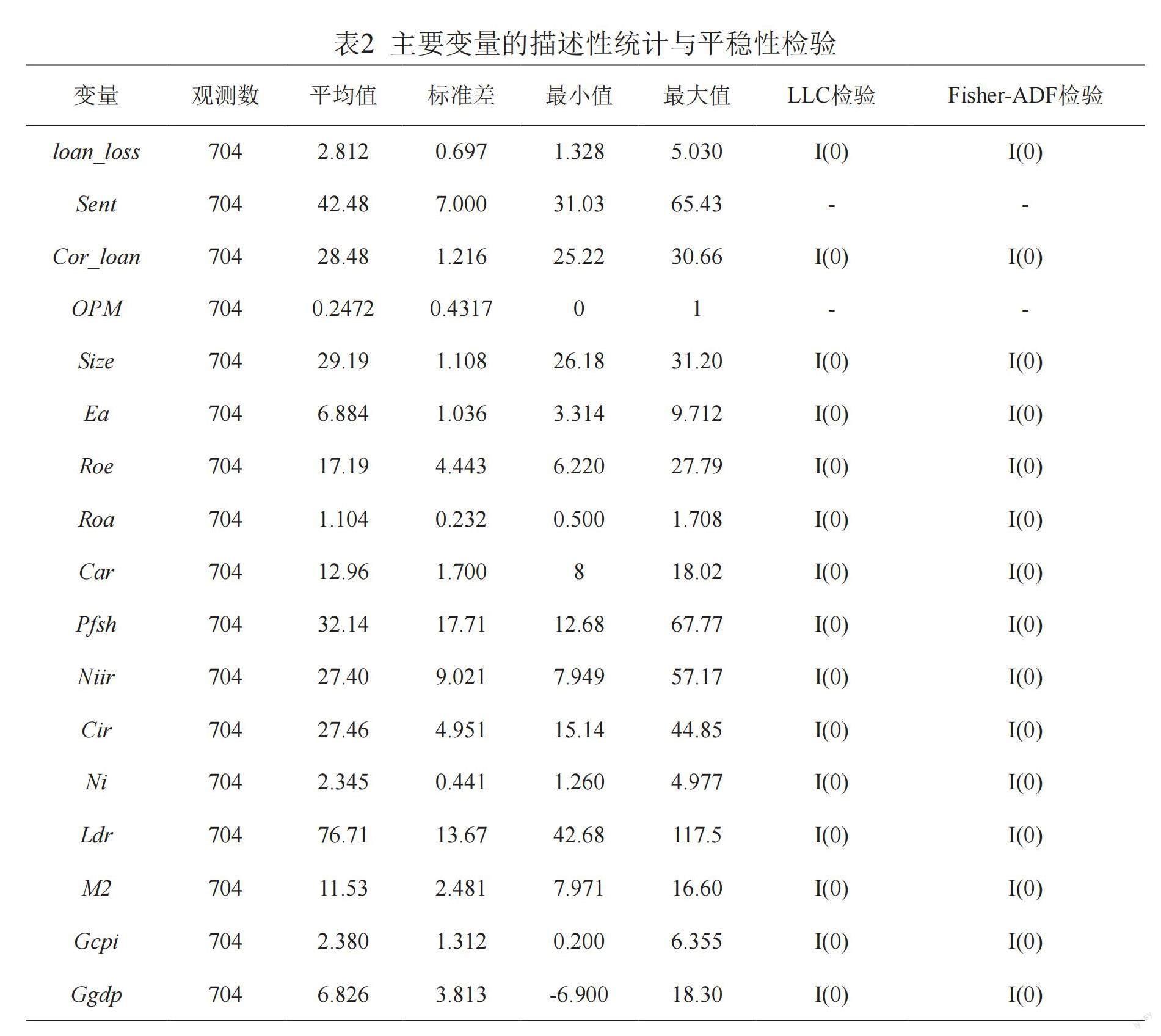

为防止面板数据中存在单位根而导致虚假回归,本文在回归分析前对相关变量进行了Fisher-ADF和LLC检验,相关变量根据AIC与BIC准则选择的平均滞后期均小于1,且统计量的P值均小于5%,显著拒绝面板单位根的原假设,因此可以直接进行回归分析。具体检验结果如表2所示。从主要变量的统计结果来看,投资者情绪波动起伏大,且投资者情绪与宏观经济波动之间存在较强的相关性。

首先,2011—2021年我国投资者情绪指数波动较大,投资者情绪与宏观经济运行还存在不一致的情况,如在2015—2016年这段时间内,我国上证指数市值在2015年6月达到自2008年金融危机的最大值46.67,此后股市迎来新一轮熊市,然而投资者追涨杀跌的心态及羊群效应使得其仍过度积极,而我国宏观经济的持续走低使得非理性个人投资者亏损严重。2020年第三季度投资者情绪达到最高值65.43,投资者情绪由于新冠疫情等不确定性因素的影响,表现较为悲观,随着生产复工与经济不断恢复,个人投资者对于市场的信心不断提振。

其次,中国银行、农业银行、工商银行等国有五大行的企业贷款及垫款数量明显大于其他银行,并且,除农业银行、建设银行及民生银行外,各银行放贷增速均呈稳定增长的特征,且银行贷款增速均相对较小。另外,贷款增速高于样本银行环比增速的银行中国有五大行数量较少,这说明我国国有五大行经营者过度自信程度相对于其他非国有银行更小,这与张丞(2014)的研究结果一致,由于更加完善的内部控制体系和外部监管,使得经营者过度自信在投资者情绪作用于非上市银行贷款预期损失的路径中发挥着更大的“遮掩效应”。各银行经营者过度自信的平均值为0.2472,意味着相对其他行业,我国银行业经营者心理偏差较其他行业更低,银行业经营者通常更为“理性”(余明桂等,2006)。

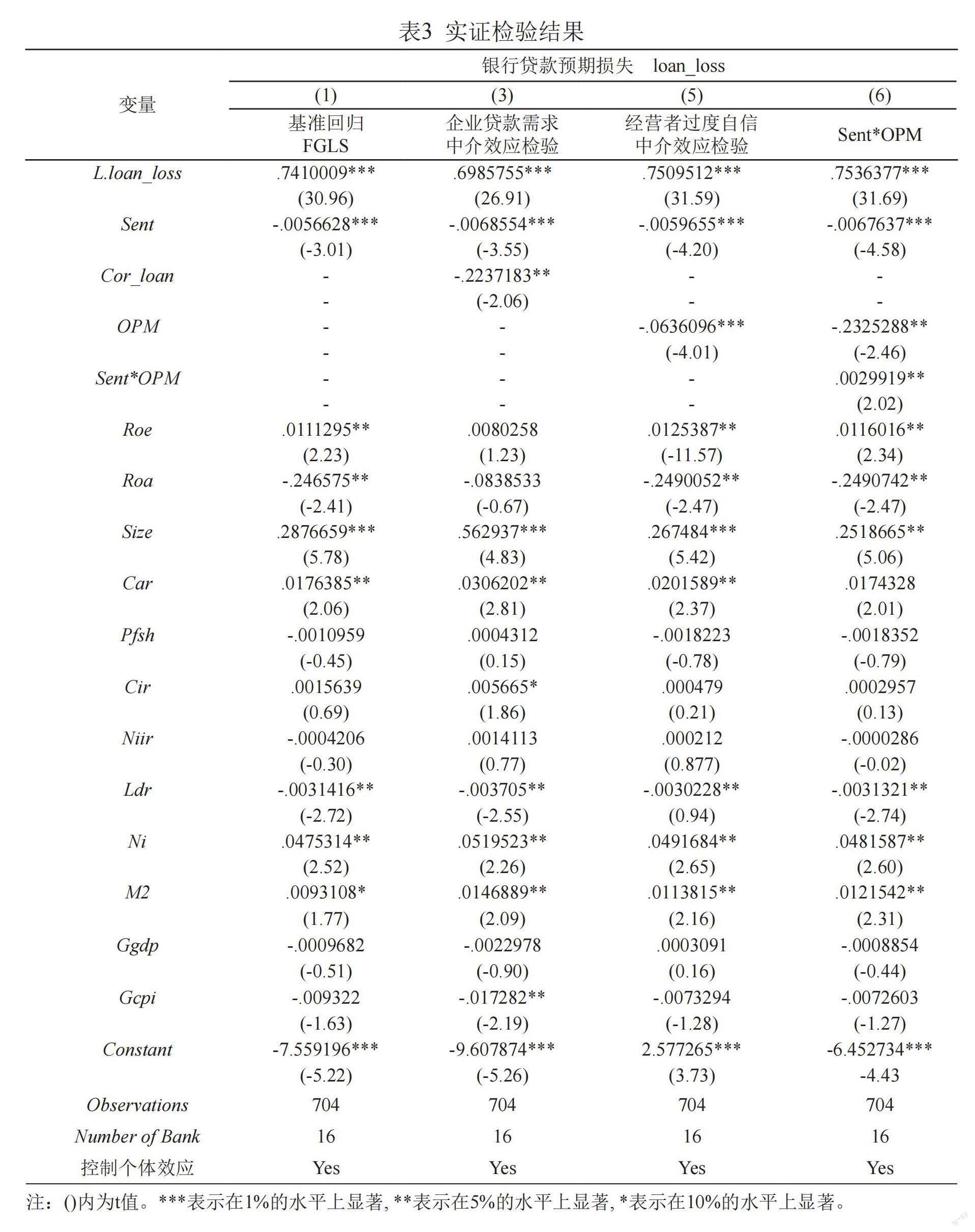

基于豪斯曼检验,本文采用固定效应模型进行分析,并且本文面板数据存在组间异方差、组内自相关及截面相关的问题,因此采用可行广义最小二乘法(FGLS)对模型(1)进行回归检验。由于投资者情绪对银行贷款预期损失的影响由基准回归模型(1)中的 捕捉,表3(1)报告 显著为负,证实了投资者情绪对银行贷款预期损失存在负向影响,本文研究假设1成立。关于“企业贷款需求”动态递归模型回归结显示,投资者情绪(Sent)与企业贷款需求(Cor_loan)在1%的显著性水平下成正相关关系,这说明投资者情绪与企业贷款需求正向相关,当投资者情绪上涨时,企业贷款量增加。投资者情绪(Sent)、企业贷款需求(Cor_loan)与银行贷款预期损失的检验结果如表3(3)所示,在1%的显著性水平投资者情绪回归系数与企业贷款需求的回归系数均为负,验证了投资者情绪部分基于企业贷款需求抑制银行贷款预期损失,本文研究假设2成立。

为验证“经营者过度自信”是否在投资者情绪影响银行贷款预期损失的机制中发挥着“遮掩效应”,先需要验证投资者情绪与经营者过度自信的相关性,为此需要构建二元逻辑回归模型。本文选择用固定效应模型做Logit动态面板模型估计。Logit回归结果显示投资者情绪对银行经营者过度自信的影响在5%的显著性水平下显著为-0.0615,这与张丞(2014)的研究结果一致,银行业经营者面对投资者情绪的波动时相对企业经营者更为理性,有限理性的银行经营者相对于企业经营者迎合投资者情绪而言,更趋向于对投资者情绪保持审慎与质疑(张丞等,2104)。尤其对于我国大型商业银行,其内部风险控制体系及外部监管、信息披露更为完善和严苛,这也会促进银行经营者面对投资者情绪波动时做出更为理性的决策。如表3(5)所示,投资者情绪和经营者过度自信回归系数均在1%的显著性水平下显著为负,即投资者情绪负向银行贷款预期损失,这与本文基准回归结果一致。只有当经营者过度自信与投资者情绪协调作用时,投资者情绪正向影响经营者过度自信,当经营者过度自信与投资者情绪不一致时,经营者过度自信与投资者情绪可能不相关甚至负相关。由于投资者情绪对银行贷款预期损失存在直接的负向作用,结合模型(4)和(5)中经营者过度自信的回归系数均显著为负,可以判定在投资者情绪对银行贷款预期损失的影响路径中,银行经营者过度自信发挥着部分“遮掩效应”,即由于银行经营者过度自信而削弱了投资者情绪对商业银行贷款预期损失的负向影响。表3(6)报告了Sent*OPM显著为正,说明了银行经营者过度自信会削弱投资者情绪对银行贷款预期损失的抑制作用,本文的研究假设3得到验证。

另外,为进一步验证经营者过度自信对银行贷款预期损失的正向作用存在时间滞后性,我们在检验同一时期银行经营者对贷款预期损失存在负向影响的基础上,进一步引入银行经营者过度自信(OPM i,t )的多阶滞后项,进而对银行经营者对贷款预期损失的发生是否存在滞后的正向影响进行检验。

如表4所示,尽管当期的银行经营者过度自信与银行贷款预期损失表现出显著的正相关关系,但是这是由于以往经营者过度自信对银行贷款预期损失的滞后影响造成的,滞后第三期(OPM i,t-3 )对银行贷款预期损失的影响显著为正。并且,经营者过度自信(OPM i,t )对银行贷款预期损失的滞后一阶(loan_loss i,t-1 )进行回归,其回归系数为0.1650042,且在10%的显著性水平下显著。可见,经营者过度自信与当期银行贷款预期损失尽管显著负相关,由于企业经营者在做出重大决策时存的确在明显的学习效应,会根据银行以往实际经营状况对现有决策进行修正并调整自身的乐观水平,且银行经营者做出放贷决策到贷款损失实际发生之间存在时间差。因此,当以往较高的实际贷款风险促进银行经营者迅速地向下修正当期的乐观程度时,银行当期的贷款风险可能仍然较高,这使得当期经营者过度自信与银行贷款预期损失存在负向关系。但是长久来看,经营者过度自信仍然会对银行贷款产生不利影响。

(三)稳健性检验与拓展性分析

1.稳健性检验

为了检验回归结果的稳健性,本文采用以下方法进行检验:

(1)指标解释变量与被解释变量。具体包括:替换银行贷款预期损失的衡量指标,用不良贷款率(NPL)替换贷款拨备率(Risk);替换投资者情绪度量指标,用消費者信心指数(CCI)替换CICSI。

据表5可知,替换被解释变量与被解释变量后,本文主回归、企业贷款需求及经营者过度自信作的中介效应依然显著,再次验证本文的研究假设均成立。

(2)更换中介效应检验方法。本文选择Bootstrap中介效应检验程序对本文提出的“企业融资需求”和“银行经营者过度自信”的中介效应是否存在进行再次验证检验。Bootstrap检验结果显示,“企业贷款需求”中介效应的检验系数_bs_1(ind_eff)的P值为0.049,且置信区间不包含0;“经营者过度自信”中介效应检验对应的检验系数_bs_1(ind_eff)的P值为0.01,且95%的置信水平下的置信区间为[0.0002048,0.0014802],同样不包含0,这说明本文的中介效应传导路径成立,实证检验结果可靠。

2.拓展性分析

根据风险偏好异质性理论,不同风险主体面临风险时的行为选择特征有所差异,这不仅与不同类型商业银行受到的外部经济与政策环境的干预程度存在差异有关,也与商业银行自身风险管理能力参差不齐等有关。因此,在本文分析部分的基础上,进一步考察如下问题:

第一,外部经济宏观经济环境的波动如何影响投资者情绪作用于银行贷款预期损失的效应,对此,本文以经济周期波动来代表资本市场宏观环境的变化,考察经济周期波动是否影响投资者情绪对银行贷款预期损失的作用机制,即在投资者情绪与银行贷款预期损失的关系中,经济周期波动是否存在显著的调节效应。由于实际GDP是衡量宏观经济活动的最佳指标之一,且本文选取的样本银行均为上市又为全国范围内经营,会受到全国经济发展水平的影响,所以选取全国GDP相对于地区GDP而言更为合理。

本文使用HP滤波法过滤GDP增长率中的趋势项,再将GDP增长率与趋势项作差,得到产出缺口(OGAP)。本文将OGAP>0定义为经济上行阶段,对应cycle =1;反之,将OGAP<0定义为经济下行阶段,对应cycle =-1。同时,将经济周期波动与投资者情绪的交叉项“cyc_sent”纳入回归模型(1)中,以检验经济周期波动是否影响投资者对银行贷款预期损失的作用机制的研究假设。回归结果显示,“cyc_sent”的检验系数显著为正,即经济周期波动的调节效应得到验证。并且,根据分组回归结果,当经济处于高速增长阶段时,投资者情绪回归系数的显著;当经济处于平稳增长阶段时投资者情绪回归系数不显著。这说明当宏观经济运行较好时,投资者情绪对银行贷款预期损失存在显著的负向影响,当宏观经济运行情况欠佳时,投资者情绪与银行贷款预期损失之间不存在显著的关系。

第二,不同类型的商业银行对投资者情绪的变化可能产生不同的贷款行为,所以本文拓展研究样本,既研究投资者情绪对国有商业银行与大型股份制商业银行的影响,也考虑城商行与农商行是否受到投资者情绪的作用,综合分析投资者情绪对不同类型商业银行的影响差异。根据所收集到成都银行、上海银行等39家国有商业银行、大型股份制商业银行、城市商业银行及农村商业银行2011Q1—2021Q4的季度数据,本文对其进行分回归。本文将国有五大行与浦发银行、中信银行、光大银行等大型股份制商业银行归为一组,并将其银行类型哑变量(Type)设置为1;将成都银行、苏农银行、张家港行等城商行及农商行归为另外一组,并将其银行类型哑变量(Type)设置为2。

分组回归结果显示,当商业银行类型为国有商业银行及大型股份制商业银行时,投资者情绪对银行贷款预期损失的影响为负(-0.0035897),即投资者情绪对国有商业银行及大型股份制商业银行银行贷款预期损失产生负向影响。当商业银行类型为城市商业银行及农村商业银行时,投资者情绪对银行贷款预期损失的影响在90%的置信水平下显著为正(0.0039748),即投资者情绪对国有银行及股份制商业银行贷款预期损失的影响与城市商业银行及农村商业银行完全相反。因此,投资者情绪对国有商业银行及大型股份制商业银行和城市商业银行及农村商业银行的影响存在异质性,对于城市商业银行及农村商业银行,投资者情绪对其贷款风险的影响为正,即投资者情绪越高,城市商业银行及农村商业银行的贷款风险越高。

五、研究结论

本文基于我国16家上市银行2011Q1—2021Q4的平衡面板数据,实证分析投资者情绪是否影响银行贷款预期损失,以及“企业贷款需求”和“经营者过度自信”是否分别在投资者情绪对银行贷款预期损失的作用路径中发挥着中介效应与“遮掩效应”,研究结论如下:

第一,我国投资者情绪与银行贷款预期损失负相关。面对投资者高涨的情绪时,银行贷款评估的有效性可能有所减弱,商业银行往往倾向于减少放贷,降低银行预期贷款损失可能。投资者的情绪高涨,一方面会使得银行贷款的预期回报率提高, 将意味着企业借款的成本增加,可能引致借款企业减少贷款需求,使得银行贷款预期损失下降;另一方面,投资者情绪的高涨,还会促进企业贷款需求的增加。对于权益资本增加的借款企业,对银行而言,意味着其信贷条件的改善与信息披露的加强,银行贷款的预期损失也将减少。因此,贷款的预期回报率和借款人的投资行为都可能发生不利于银行贷款预期损失的变动。

第二,在投资者情绪影响银行贷款预期损失的路径中,企业贷款需求发挥着中介效应。企业可以根据投资者情绪引起的股价偏差择时进行股票融资而获得权益资本,权益资本的增加既会促进企业做出更为积极的投资决策,从而使得企业融资需求的增加。由于我国企业融资来源仍以向银行信贷为主,因此,企业投资规模的扩大可能引起企业贷款需求的增加,使得银行贷款需求发生转移。一方面,权益资本增加的企业向市场释放了非银行企业信贷条件改善的信号,会提高这些企业贷款抵押资产隐性价值;另一方面,有限理性的银行难以对股价波动的根源进行区分,伴随着资本市场上企业信息披露质量趋向提升,银行对其贷款能力评估所需的信息收集成本下降,银行贷款的意愿趋向增強。因此,投资者情绪对企业贷款需求的增加产生正向促进作用,随着借款企业信贷条件改善与信息披露质量提升,银行贷款预期损失也将减少。

第三,在投资者情绪银行贷款预期损失的作用路径中,银行经营者过度自信发挥“遮掩效应”。由于我国银行业,尤其是具有系统重要性的上市银行经营者过度自信相对于非银行业企业经营者较低,银行经营者面对投资者情绪的波动时相对更为“理性”。这一点与花贵如等(2011)对于投资者情绪如何“塑造” 经营者过度自信的研究结论一致。同时,我们的研究证实,银行经营者过度自信对银行贷款预期损失的正向影响存在时滞性,即银行经营者做出放贷决策与贷款损失的预期发生概率或贷款损失的实际发生之间存在时间差。由于经营者的学习效应(Markus等,2007)与经营者心理偏差所具有的时变性特征(May,1995),而银行贷款行为的发生和结束存在着时间周期,所以当以往较高的实际贷款损失促进银行经营者迅速地向下调整自身的自信程度时,银行当期的贷款风险可能仍然较高,因此,经营者过度自信与同一时期的银行贷款预期损失呈负相关。

第四,投资者情绪对银行贷款预期损失的影响会由于宏观经济环境的波动或银行类型的不同而有所差异。在不同的经济运行阶段中,投资者情绪对银行贷款预期损失的影响存在差异。本文实证研究发现,当产出缺口为正,即经济处于高速增长期时,投资者情绪作用于银行贷款预期损失的负向影响越强。当产出缺口为负,即经济相对处于平稳增长期时,外部环境对投资者情绪的刺激作用小,投资者情绪对银行贷款预期损失的影响也随之降低。从我国以后的现实情况看,投资者情绪对国有商业银行及大型股份制商业银行和城商行及农商行贷款风险的影响也存在着明显的异质性。对于城商行及农商行而言,投资者情绪对其贷款风险的影响为正,即投资者情绪越高,城商行及农商行贷款风险提高。无论是外部监管,还是内部风险控制,国有银行与大型股份制银行都相对于城商行及农商行更为严格与完善,这意味着,城商行及农商行面对投资者情绪高涨引起的企业融资需求的增加及银行经营者过度自信的提高可能缺乏“理性”,而经营者在过度自信心理偏差下做出的贷款决策可能导致银行贷款损失的增加。

参考文献:

[1]Baker M, Stein J C, Wurgler J. When Does the Market Matter? Stock Prices and the Investment of Equity-Dependent Firms[J]. The Quarterly Journal of Economics, 2003.

[2]Baker M, Wurgler J. Investor Sentiment in the Stock Market[J]. Journal of Economic Perspectives,2007, 21(2):129-152.

[3]Berger A N, Udell G F. Collateral, loan quality and bank risk[J]. Journal of Monetary Economics,1990, 25(1):21-42.

[4]BGD Nicoló. The Theory of Bank Risk Taking and Competition Revisited[J]. The Journal of Finance, 2005, 60(3):1329-1343.

[5]Caglayan M, Xu B. Sentiment volatility and bank lending behavior[J]. International Review of Financial Analysis, 2016.

[6]Campbell T C, Gallmeyer M, Johnson S A, et al. CEO optimism and forced turnover[J]. Journal of Financial Economics, 2011, 101(3): 695-712.

[7]DeLong, J.B., A. Shleifer, L.H. Summers, and R.J. Waldmann.“Noise Trader Risk in Financial Markets.” Journal of Political Economy, 98, (1990), pp. 703–738.

[8]Foos D, Norden L, Weber M. Loan growth and riskiness of banks[J]. Journal of Banking & Finance,2010, 34(12):2929-2940.

[9]Heaton J B. Chapter 19. Managerial Optimism and Corporate Finance[M].2005.

[10]Ho C, Hung C H. Investor sentiment as conditioning information in asset pricing[J]. Journal of Banking & Finance, 2009, 33(5):892-903.

[11]Hribar P, Melessa S J, Small R C, et al. Does managerial sentiment affect accrual estimates?Evidence from the banking industry[J]. Journal of Accounting and Economics, 2017, 63(1): 26-50.

[12]Keeton W R. Does Faster Loan Growth Lead to Higher Loan Losses[J]. Economic Review(01612387), 1999, 84(2):57-57.

[13]Malmendier U, Tate G, Yan J. Corporate financial policies with overconfident managers[J]. 2007.

[14]Manthos, D, Delis, et al. Anxious periods and bank lending[J]. Journal of Banking & Finance, 2014,38(1):1-13.

[15]Markus G, Philipp S, Martin W. Managerial Optimism and Corporate Investment: Is the CEO Alone Responsible for the Relation?[J]. Ssrn Electronic Journal, 2007.

[16]May D O. Do managerial motives influence firm risk reduction strategies?[J]. The journal of finance, 1995, 50(4): 1291-1308.

[17]MD Delis, Kouretas G P. Interest rates and bank risk-taking[J]. Journal of Banking & Finance,2011, 35(4):840-855.

[18]Nofsinger J.R. Social Mood and Financial Economics, Journal of Behavioral Finance,2005,6:3,144-160.

[19]Stein J C. Rational Capital Budgeting in an Irrational World[J]. Scholarly Articles, 1996.

[20]韩文广.商业银行贷款风险管理[J].经济研究导刊,2009(19):56-57.

[21]花贵如,刘志远,许骞.投资者情绪、管理者乐观与企业投资行为[J].金融研究,2011(09):178-191.

[22]潘爱玲,刘文楷,王雪.管理者过度自信、债务容量与并购溢价[J].南开管理评论,2018,21(03):35-45.

[23]潘敏,朱迪星. 市场周期、投资者情绪与企业投资决策——来自中国上市公司的经验证据[J].经济管理,2011,33(09):122-131.

[24]佘赛男,王璐,李杰.管理者乐观与银行风险配置效率[J].财经科学,2020(10):24-37.

[25]史永东,程航.投资者情绪和资产定价异象[J].系统工程理论与实践,2019,39(08):1907-1916.

[26]王璐,张迎春,余丽霞.经济不确定、银行管理者乐观与银行风险承担[J].经济理论与经济管理,2020(01):69-81.

[27]温忠麟, 叶宝娟. 中介效应分析:方法和模型发展[J]. 心理科学进展, 2014, 22(005):731-745.

[28]易志高,茅宁. 中国股市投资者情绪测量研究:CICSI的构建[J].金融研究,2009,(11):174-184.

[29]余明桂,夏新平,鄒振松.管理者过度自信与企业激进负债行为[J].管理世界,2006(08):104-112+125+172.

[30]张丞,卢米雪,桑璇.投资者情绪、银行管理者乐观与风险承担[J].山西财经大学学报,2014,36(04):48-57.

[31]张晓红,王皓,朱明侠. 经济周期、市场情绪与资产价格[J].商业研究,2017,(12):73-81.

Research on the Impact of Investor Sentiment on Bank Loan Expected loss

Wang Qianhong, Wang Xin

(Glorious Sun School of Business and Management, Donghua University,Shanghai, 200051)

Abstract: Will investor sentiment affect expected losses on bank loans in the context of deepening financial markets? In order to try to open this black box, the quarterly operating data of 16 A-share listed banks from 2011 to 2021 were selected as the observation samples, and GLS regression was used to verify the negative impact of investor sentiment on expected loan losses of banks. Furthermore, the dynamic recursive model is constructed to verify that "enterprise loan demand" and "bank manager overconfidence" play a part of mediating effect and masking effect in the mechanism of investor sentiment on bank loan expectation. In addition, the economic cycle fluctuations will affect the effect of investor sentiment on the expected loan losses of banks, and different types of commercial banks have different reactions to investor sentiment.

Key words: Investor Sentiment, Bank Loan Expected Losses, Enterprise Loan Demand, Bank Manager Overconfidence