营商环境对企业产品质量的影响

2023-07-11陈天一赵贝贝洪卓睿

陈天一 赵贝贝 洪卓睿

摘要:我国经济已经进入高质量发展时代,经济高质量发展要求营商环境高质量发展和产品质量高质量发展。本文基于中国2011—2019年30个省、市、自治区的面板数据,实证分析营商环境对企业产品质量的影响,并利用多种方法来验证基准回归的稳健性。研究表明,营商环境优化能够显著地促进企業产品质量的提升。中介效应检验表明,营商环境优化能够通过增强企业家的企业家精神来显著提升企业的产品质量。调节效应检验表明,企业研发投入和研发产出均能够在营商环境对企业产品质量的影响中起到调节作用。异质性分析结果表明,地区异质性、所有制异质性、企业家精神异质性、研发投入异质性和研发产出异质性均存在显著差异。

关键词:营商环境;产品质量;中介效应;调节效应;异质性

一、引言

营商环境这一概念进入中国公众的视野得益于世界银行在2003年发布的首份《营商环境报告》。早在20世纪八九十年代,当时有投资环境这一概念,并没有营商环境的概念,之后随着经济社会的发展和人们对于经济和制度认知的深入,逐渐出现了营商环境这一概念(王光荣,2019),并逐渐取代了投资环境这一概念。世界银行对于营商环境的定义是,企业从开办到结束的各个环节中所面临的外部环境状况的总和(World Bank,2019)。根据世界银行发布的历年《营商环境报告》可以看出,从世界范围来看,中国营商环境的总体状况从2005年到2019年得到了很大的改观,根据《营商环境报告》的数据显示,中国营商环境总体状况的世界排名从2005年的第91位进步到2019年的第31位,尤其是自2017年以来,进步最为迅速,从2017年到2019年短短两年,进步了47位。进入新时代之后,我国经济发展方式有了一个根本性的转变,即经济从高速增长阶段转向为高质量发展阶段。将改革开放前30年和改革开放后40多年的经济发展作对比可以看出,中国从过去生产力落后的旧局面转变为成为世界第二大经济体的新局面,从以GDP为经济增长目标到现在的以实现更平衡、更充分发展为目标,从低收入国家的行列跨入到中等收入国家的行列(任保平,2018),这一系列的发展成就都说明,在经济发展方式发生根本性转变的背后,是中国经济发展的质态发生了变化(金碚,2018;张超和唐杰,2018)。根据ISO9000的《质量管理体系基础与术语》,质量被定义为,一组固有特性满足需求的能力,该定义反映了质量是主体和客体的统一,并准确揭示了质量的本质(程虹,2009)。若将经济学的逻辑基底——马克思的商品二重性理论引入到质量的领域,从使用价值角度来定义质量,则质量是产品能够满足需求的使用价值特性(金碚,2018)。因此,当经济进入高质量发展阶段后,人民对日益增长的美好生活需求就是对不断进步的使用价值的需求,经济高质量发展也会越来越体现在使用价值的进步。而使用价值反映在产品上就是产品质量,产品质量的好坏决定了其使用价值的高低。

通过表1可以看出,第一,在这5种产品大类中,食品类是这5种产品大类中监督抽查不合格率最低的类别。从2010-2019年食品类监督抽查情况来看,2010-2014年,食品类监督抽查不合格率在逐年降低,但是从2015年开始,食品类监督抽查不合格率却有上升的趋势,甚至在2019年时,食品类监督抽查不合格率仅次于2010年,达到了4.9%,排第二位。第二,在这5种产品大类中,工业生产资料类是这5种产品大类中监督抽查不合格率最高的类别。从2010年至2014年,工业生产资料类的监督抽查不合格率大体上呈现出下降的趋势,但是从2015年至2019年,又有螺旋式上升的趋势。第三,从和我们日常生活息息相关的日用消费品来看,从2010年至2016年,日用消费品的监督抽查不合格率大体呈现出下降的趋势,但是从2017年开始,日用消费品的监督抽查不合格率有一个短暂的上升过程,之后又开始下降。第四,建筑与装饰装修材料的监督抽查不合格率从2010年至2016年大体呈现出下降的趋势,但从2017年开始又有了上升的趋势。第五,农业生产资料的监督抽查不合格率从2011年到2017年大致呈现出下降的态势,从2018年开始又有所回升。第六,从年度总情况来看,2010-2014年,所有产品的监督抽查不合格率呈现下降的态势,但是从2015年又有了上升的趋势。

根据以上分析,本文认为,每年我国的产品质量监督抽查情况不稳定,不合格率不稳定且偏高,而营商环境的好坏会直接影响到企业产品质量的好坏,因此,本文需要探究营商环境对企业产品质量的影响程度、营商环境通过何种渠道来影响企业产品质量以及在不同情况下营商环境对企业产品质量的影响。

二、文献回顾

营商环境与企业产品质量之间的关系一直是学术界探讨的热门话题之一。通过对现有文献进行分析,可以看出,目前针对营商环境与企业产品质量之间关系的研究主要涉及两大方向,第一个方向是直接研究营商环境与企业产品质量之间的关系,另一个方向是分析营商环境的某一具体要素对企业产品质量的影响。在直接研究营商环境与企业产品质量之间的关系方面,程虹和张力伟(2021)运用中国企业综合调查(CEGS)数据,研究发现,营商环境优化对于企业产品质量提升有正向显著的影响。刘宏等(2020)利用固定效应模型,实证检验了FDI、营商环境和出口产品质量之间的关系,研究显示,随着营商环境得到逐步改善,FDI对企业出口产品质量的提升越明显。在分析营商环境的某一具体要素对企业产品质量的影响方面,孙林和周科选(2020)通过构建异质性企业贸易模型,通过双重差分模型回归,最终得出结论,贸易政策不确定性的减少能够显著提高出口产品质量。彭中文和李宇轩(2019)利用军民融合上市公司数据,通过实证分析得出结论,政府扶持是提升产品质量的有效途径。李秀芳和施炳展(2013)通过利用海关数据库和工业企业数据库进行实证分析,证实了政府补贴有利于企业出口产品质量的提升。余淼杰等(2016)分析了营商环境的重要要素司法公正对企业产品质量的影响,分析认为,司法质量水平越高,出口产品质量越高。Essaji等(2012)使用美国的进口数据,研究发现司法质量高的国家,在出口高质量产品上具有一定的比较优势。

此外,关于营商环境的研究还聚焦于如下4个方面,第一,营商环境对宏观经济的运行和发展的影响;第二,营商环境对微观企业创新、创业、投资、绩效等的作用或影响;第三,营商环境的分类和评价,专家和学者主要从国家级、省级、市级和县级等方面来对营商环境进行分类和评价;第四,营商环境的优化途径和影响因素。

第一,营商环境对宏观经济的运行和发展的作用的相关研究主要分为两个方面,一方面是对宏观经济运行发展的影响,学者们通过计量实证分析,得出的结论均是,营商环境的改善有助于实现经济发展。董志强等(2012)通过对2008年世界银行对中国30个大城市营商环境调查的数据进行分析,认为制度软环境对城市经济发展有显著的促进作用;蔡璐(2020)选择了2008-2018年的省级面板数据,通过回归分析,最终得出结论,营商环境对经济质量有显著的促进作用。赖先进(2020)通过分析全球162个经济体的有关数据,也得出结论,营商环境与经济增长具有显著的正相关关系。罗连发等(2022)通过对原中央苏区的振兴政策进行研究,使用双重差分模型进行回归,研究发现,针对特定区域所制定的优惠政策能够显著促进当地的经济发展。此外,营商环境的优化还可以促进地区产业结构升级(吴义爽和柏林,2021)、有助于改善行业的资源错配(邹薇和雷浩,2021)、促进了外商直接投资的流入(黃亮雄,2019),这些促进和改善作用同样有助于经济发展。另一方面是对宏观经济运行发展的调节作用,罗斌元和陈艳霞(2021)以2009-2018年的省级数据为样本来分析数智化对经济高质量发展的影响,研究发现,营商环境是数智化促进经济高质量发展的重要调节机制;张蕊和余进韬(2021)用2011-2018年的地级市数据,通过实证检验发现,数字金融能够促进经济增长,而营商环境在其中起到调节作用,即数字金融可以通过优化营商环境来促进经济的增长。

第二,营商环境对微观企业的作用或影响主要体现在,通过营商环境的优化,降低企业的交易成本,进而有助于企业的创新、创业动力的增加、投资的增加、经营绩效优化等。首先,关于企业的创新,冯涛和张美莎(2019)根据对2007-2017年的企业样本数据的实证分析,得出营商环境的优化能够提升企业的技术创新。王智新等(2021)利用世行发布的中国企业调查数据进行实证分析,同样得到了营商环境的优化能够显著促进企业技术创新的结论。闫永生等(2021)以行政审批中心设立为准自然实验,运用双重差分法,最终得出了营商环境的优化对民营企业创新具有显著的正向影响的结论。其次,关于企业创业,张卫东和夏蕾(2020)通过实证研究发现,营商环境的改善提升了居民的创业欲望。张龙鹏等(2016)利用世行的营商环境报告和中国家庭金融调查数据进行实证分析,研究表明,行政审批强度的提升能够降低居民的创业倾向和创业规模。因此得出结论,我国仍然需要深化行政审批制度改革,简化和优化审批程序,让“大众创业”落到实处。另外,营商环境的优化有助于企业投资的增加,何凌云和陶东杰(2018)将营商环境划分为3个维度,利用世行的企业调查数据来研究营商环境对企业研发投入的影响,结果发现,营商环境的3个维度优化得越好,企业的研发投入强度就会越高。原东良等(2021)基于全国私营企业调查数据,通过实证研究发现,营商环境越好,私营企业的创新投资水平越高。最后,在企业的经营方面,营商环境能够影响企业的经营绩效。许志端和阮舟一龙(2019)基于省级层面的数据,经实证研究后发现,营商环境的持续性优化可以促进企业的研发投入和研发产出的增加,进而促进企业经营绩效的提升。邓悦等(2019)利用中国企业综合调查(CEGS)数据实证研究了“放管服”改革对企业经营绩效的影响,研究发现,放管结合和优化服务的相关改革措施能够显著促进企业经营绩效的提升。

第三,关于营商环境的评价和分类,不同的学者采用不同的评价指标体系和计算方法,对营商环境进行不同维度的分类和评价。李志军(2021)通过构建公共服务、人力资源、市场环境、创新环境、金融服务、法治环境和政务环境7个一级指标,选取公开数据,运用主客观相结合的分析方法来评价中国城市的营商环境。聂辉华等(2020)从政商关系中的“亲”和“清”两个维度来进行指标体系的设计和评价,从多个来源渠道获取客观数据,主要是对我国政务环境进行了详细的评价。国家发改委编写的《中国营商环境报告2020》是中国营商环境评价领域的首部国家报告,该报告回顾和分析了2019年全国各省、自治区、直辖市和新疆生产建设兵团在优化营商环境方面所做的创新和探索。张三保等(2020)参考国务院2019年公布的《优化营商环境条例》,并结合国内外权威的营商环境评估指标体系,从市场环境、政务环境、法律政策环境和人文环境4个方面对中国31个省、自治区和直辖市的营商环境进行全方位、多角度的评价分析。

第四,营商环境的优化有多种途径,这些途径同时也是影响营商环境的重要因素,此外,还会有其他的因素会影响营商环境。第一,在营商环境优化的途径方面,审批制度改革(廖福崇,2020)、“互联网+政务服务”(李军鹏,2018;陈涛和郜啊龙,2021;张邦辉等,2021)、政府效能的提升和腐败规制强度的增加(徐换歌和蒋硕亮,2020)、公共资源交易改革(王丛虎等,2020)、简政放权改革(华生等,2020)、“放管服”改革(郑烨和段永彪,2020)、“政府逻辑、市场逻辑和社会逻辑的协同+制度融贯性”(曾宪聚等,2019)、健康的政商关系(毕思斌和张劲松,2020)、政府清廉建设(郭鹰,2019)均对营商环境的优化起到了重要作用,同时以上几个方面也是影响营商环境的重要因素。第二,在影响营商环境的因素方面,陈强等(2021)结合世行的营商环境报告和国内主流的营商环境评价报告,构建了25个影响营商环境的指标。孙群力和陈海林(2020)构建了一个多指标多原因(MIMIC)模型,分析了各指标对营商环境的影响大小。李民和戴永务(2022)利用2008-2016年的省级面板数据,经实证分析后,结果表明,互联网的发展能显著促进营商环境的优化。周婷和沈开艳(2021)利用世行的营商环境报告和全球性别差距报告的数据,实证研究了性别平等对营商环境的影响,实证结果发现,性别平等对营商环境具有显著且正向的影响。

三、基于法治公平角度的营商环境对产品质量的影响异质性分析

习近平总书记强调,我国要构建市场化、法治化和国际化的营商环境。其本质就是要营造一个公平的竞争环境。其中,法治公平在营商环境的优化中起着十分重要的作用,而司法系统是法治公平的主要维护者和建设者。根据第二部分的文献回顾可以知道,司法质量在产品质量的提升方面发挥了重要作用(余淼杰等,2016;Essaji等,2012)。本文通过选取司法文明度和司法透明度两个指标来反映法治公平,进一步验证司法质量在产品质量的提升方面所发挥的作用。司法文明度数据来自于《中国司法文明指数报告》;司法透明度数据来自于《中国法治发展报告》中的中国司法透明度指数报告,由于中国司法透明度缺少省份数据,本文借鉴张三保等(2020)的数据处理方法,用各省、自治区、直辖市高级人民法院的透明度来代表各省、自治区和直辖市的司法透明度。此外,本部分利用产品质量省级抽查合格率来衡量产品质量的好坏。为了和本文的模型分析保持一致,本部分内容也剔除了黑龙江省的数据,此外,由于数据的可得性和科学性,本部分分析也剔除了西藏和新疆的数据。在变量分组上,本文利用均值法进行分组,将司法文明度、司法透明度和营商环境进行二等分来区分高低组别。本部分的实证分析时间范围为2018-2019年。如表2所示,2018年,在司法文明方面,从平均值来看,东部优于中部,中部优于西部;在营商环境方面,从平均值来看,东部优于中部,中部优于西部;从产品质量合格率的情况来看,同样是东部优于中部,中部优于西部;从司法文明和营商环境的关系来看,司法文明度高的地方营商环境更优,而司法文明度低的地方营商环境不如司法文明度高的地方;从营商环境和产品质量合格率的关系来看,营商环境好的地方的产品质量合格率高于营商环境不好的地方。

表3为2019年司法文明、营商环境和产品质量合格率的关系,2019年,在司法文明方面,从平均值来看,东部优于中部,中部优于西部;在营商环境方面,从平均值来看,东部优于中部,中部优于西部;从产品质量合格率的情况来看,中部优于东部,东部优于西部;从司法文明和营商环境的关系来看,司法文明度高的地方的营商环境比司法文明度低的地方的营商环境好;从营商环境和产品质量合格率的关系来看,营商环境好的地方的产品质量合格率高于营商环境不好的地方。

表4和表5所示分别为2018年和2019年司法透明度、营商环境和产品质量合格率的关系。2018年,在司法透明度方面,从平均值来看,东部优于中部,中部优于西部;营商环境和表2所示数据相同;产品质量合格率和表2所示数据依然相同;从司法透明度和营商环境的关系来看,司法透明度高的地方的营商环境比司法透明度低的地方的营商环境好;营商环境和产品质量合格率的关系和表2所示数据相同。2019年,在司法透明度方面,从平均值来看,东部优于中部,中部优于西部;营商环境和表3所示数据相同;产品质量合格率和表3所示数据依然相同;从司法透明度和營商环境的关系来看,司法透明度高的地方的营商环境比司法透明度低的地方的营商环境好;营商环境和产品质量合格率的关系和表3所示数据相同。

根据以上基于法治公平角度的营商环境对企业产品质量的影响分析,可以初步得出如下结论,在司法文明方面,2018年,司法文明度高的地方的营商环境的平均值要高于司法文明度低的地方,也即司法文明程度和营商环境呈正相关关系,从营商环境和产品质量合格率的关系来看,2018年,营商环境好的地方的产品质量合格率高于营商环境不好的地方,也即营商环境和产品质量合格率呈正相关关系,综上所述,司法文明程度和产品质量合格率呈正相关关系;2019年,同理,也可以得出司法文明程度和产品质量合格率呈正相关关系。在司法透明度方面,2018年,司法透明度高的地方的营商环境的平均值要高于司法透明度低的地方,也即司法透明度和营商环境呈正相关关系,从营商环境和产品质量合格率的关系来看,2018年,营商环境好的地方的产品质量合格率高于营商环境不好的地方,也即营商环境和产品质量合格率呈正相关关系,综上所述,司法透明度和产品质量合格率呈正相关关系;2019年,同理,也可以得出司法透明度和产品质量合格率呈正相关关系。综上所述,司法建设在产品质量的提升方面能够发挥积极作用,进一步说明营商环境建设在产品质量的提升方面能够发挥积极的作用。接下来本文将从计量模型的角度进一步分析和验证营商环境建设在产品质量的提升方面所发挥的积极作用。

四、理论分析与研究假设

要想研究营商环境对企业产品质量的影响,就需要知道营商环境能够通过什么途径来对企业产品质量产生影响,此外,还需要知道是什么途径能够对营商环境影响企业产品质量起到作用。本文通过阅读相关文献,发现营商环境能够通过影响企业家精神来影响企业产品质量,企业的研发投入和研发产出能够对营商环境影响企业产品质量起到作用。

第一,企业家精神。

营商环境对于企业家精神有重要的影响,如果一个地区营商环境不好,具体表现为政府工作人员频繁入企监督检查、调研和座谈,增设行政性事业收费等,这就会降低企业家的“获得感”,企业家每天要抽出很多时间来忙于和政府工作人员打交道,因此用于企业性事务的时间就会减少。如果企业家对当地营商环境感知不理想,就会减少创业和创新,反之就会增加创业和创新。因此,本文提出研究假设1:

H1:营商环境优化有利于企业家精神的提升。

企业家精神对产品质量也有重要的影响。企业家精神是企业家综合能力的集中体现,企业家精神将会在企业的生产、运营、管理和销售方面发挥重要的作用。企业家重视企业家精神的塑造和改进,将会在企业的管理和生产上发挥巨大的促进作用,企业的质量管理能力得到提升,企业的生产质量会得到保障,生产出来的产品就会得到保证,产品质量就会得到提升。因此,本文提出研究假设2:

H2:企业家精神的提升有利于产品质量的提升。

第二,企业创新能力。

本文将企业创新能力分为企业研发投入水平和企业研发产出水平。在营商环境与企业研发投入方面,研发投入是企业的一笔不小的开支,研发投入需要大量的人力、物力和财力等要素的投入,而且未来还具有一系列不确定性因素。政府部门通过优化营商环境,营造出一个公平的竞争环境,在公平的竞争环境条件下,大幅度增加了寻租的成本,使得寻租行为减少,各企业进行公平的竞争,利用市场规律进行竞争,优胜劣汰。企业通过增加研发投入,提升企业的市场竞争优势,提升产品市场份额。

在营商环境与企业研发产出方面,如果一个地区的营商环境公平、透明且可预期,市场环境得到优化,市场竞争逐渐趋于公平化,政府注重对企业产权的保护,那么企业就愿意为研发产出(例如专利)提出保护申请。如果一个地区营商环境没有得到优化,市场存在不良竞争现象,市场主体之间出现相互模仿甚至抄袭的现象,这就说明知识产权并没有得到有效保护,那么市场主体就不会轻易向政府申请专利授权和保护。

企业创新能力的提高有利于改善企业产品质量,具体表现为研发投入和研发产出的提高促进企业产品质量的提升。研发投入和研发产出的提高,使得企业的生产技术和管理技术得到创新,企业资源能够得到更加合理地配置和应用,从而使得产品质量提升。因此,本文提出研究假设3和假设4:

H3:企业研发投入增强了营商环境对企业产品质量的提升作用。

H4:企业研发产出增强了营商环境对企业产品质量的提升作用。

基于以上分析,本文构建了研究框架图,如图1所示。

五、研究设计

(一)模型设定

1.营商环境对企业产品质量的作用

基于以上的文献分析和理论分析,本文采用普通最小二乘估计法(OLS)来估计营商环境对企业产品质量的影响大小,模型估计方程式如式(1)所示,

2.基于企业家精神的中介效应分析

根据营商环境对企业产品质量的作用分析,可以估计出营商环境优化对企业产品质量水平的作用究竟有多大。但是营商环境的优化是通过什么路径来提升企业的产品质量呢?或者说,营商环境影响企业产品质量的机制是什么呢?为了解决这一问题,本文构建相应的中介效应模型来进行分析。通过本文第三部分的分析,可以得出,营商环境通过产生企业家精神效应来提升企业的产品质量。为了验证这一效应的有效性,本文借鉴石大千等(2018)对中介效应的检验方法,利用Baron and Kenny(1986)以及温忠麟和叶宝娟(2014)所提出的检验方法来验证这一效应。具体步骤如下,第一步,将企业产品质量作为被解释变量,将BE项作为解释变量,再加入控制变量,然后进行回归,观察BE项系数的显著性,如果系数显著,则进入第二步;第二步,首先将企业家精神效应作为被解释变量,将BE项作为解释变量,再加入控制变量,然后进行回归,观察BE项系数的显著性,如果系数显著,再将企业产品质量作为被解释变量,将BE项和企业家精神效应作為解释变量,再加入控制变量,然后进行回归,观察企业家精神系数的显著性,如果显著,则进入第三步;在企业家精神系数显著的情况下,观察BE项系数的显著性,如果BE项系数不显著,则属于完全中介效应显著,如果BE项系数显著,则属于中介效应显著。根据上述步骤,本文将中介效应分析的模型设定为式(2)、式(3)和式(4)。其中,qyjjs表示企业家精神效应。

3.基于研发投入和研发产出的调节效应分析

根据前面的文献和理论分析,本文将验证研发投入和研发产出在营商环境影响企业产品质量中的调节作用。根据方杰等(2015)对调节效应的研究,本文构建营商环境和研发投入的交互项以及营商环境和研发产出的交互项对研发投入和研发产出的调节效应进行分析,如果两个交互项均正向显著,就说明研发投入和研发产出对营商环境影响企业产品质量有正向调节作用。调节效应模型估计如式(5)所示,其中,yftr和yfcc分别表示企业的研发投入水平和研发产出水平。

(二)变量的选择与量化

根据对模型公式(1)、(2)、(3)、(4)、(5)的分析,可以看出,本文的被解释变量为企业产品质量,基于数据的可得性和科学性,本文基于前面的分析,选择产品质量省级监督抽查合格率作为企业产品质量的代理变量。产品质量省级监督抽查不合格率由不合格产品(批)/抽查产品(批)计算得来,产品质量省级监督抽查合格率由1-产品质量省级监督抽查不合格率计算得来。本文的核心解释变量为营商环境,本文借鉴于文超和梁平汉(2019)、祝树金等(2021)以及张曾莲和孟苗苗(2022)的研究,选用王小鲁、樊纲和胡李鹏的市场化指数作为省级营商环境的代理变量。

由于本文的被解释变量和核心解释变量均为宏观层面的变量,而且还涉及到企业的生产和运营,因此,为了更大程度地避免遗漏变量造成的估计不足问题,本文在选取控制变量时,选取地区层面和企业层面的控制变量作为模型公式(1)、(2)、(3)、(4)、(5)的控制变量。在地区层面控制变量上,本文借鉴辛大楞和辛立国(2019)、韩书成等(2021)和杨畅等(2022)的研究,选取经济发展水平、教育水平、外商投资水平和人力资源水平4个变量作为地区层面的控制变量,其中,经济发展水平用地区人均GDP的对数来表示,教育水平用在校大学生人数占总人口的比重来表示,外商投资水平用各省外商投资额占GDP的比重来表示,人力资源水平用年末人口数的对数来表示。此外,本文参照夏后学等(2019)、冯涛和张美莎(2019)、徐浩和张美莎(2019)、许志端和阮舟一龙(2019)以及霍春辉和张银丹(2022)的研究,选取企业规模、净资产收益率、资产负债率、股权集中度和托宾Q值等5个变量为企业层面的控制变量,其中,企业规模用企业总资产的对数表示,净资产收益率用净利润/净资产的比值来表示,资产负债率用企业总负债/企业总资产的比值来表示,股权集中度用企业前10大股东的持股比例来表示,托宾Q值用(股票市值+净债务)/有形资产现行价值来表示。

对于中介变量企业家精神,由于学术界尚未就企业家精神的定义达成统一,不同的学者对企业家精神的定义和量化方式也有所不同。本文借鉴潘健平(2015)的研究,用私营企业和个体从业人数与总从业人数的比重的对数形式来表示企业家精神。对于调节变量企业研发投入和研发产出,本文用企业研发人员数量占企业总人员数量的比重来表示企业研发投入,用企业申请专利总数的对数形式来表示企业研发产出。

(三)数据来源

本文被解释变量产品质量省级监督抽查合格率和控制变量经济发展水平、教育水平和人力资源水平的数据来自于2011-2020年的《中国统计年鉴》。其中2013-2016年黑龙江省的产品质量省级监督抽查数据缺失,由于黑龙江省的数据缺失年份较多,因此本文的分析就不涉及黑龙江省。由于国家统计局尚未公布2020年和2021年的产品质量省级监督抽查数据,因此本文的分析年度区间范围为2010-2019年。本文各省外商投资额的数据来自于Wind数据库,由于各省外商投资额的原始数据是以美元为单位计算的,因此本文利用2010-2019年的美元兑换人民币的平均汇率将各省外商投资额换算为人民币。企业层面的控制变量数据和企业研发投入、研发产出数据来自于CSMAR数据库和Wind数据库。企业家精神代理变量中的私营企业和个体从业人数与总从业人数的数据来自于EPS数据平台中的中国宏观经济数据库。为了消除数据中极端值和异常值对模型估计产生的可能偏误,为了尽可能保证模型估计结果的科学性,本文借鉴王娟等(2021)对上市公司数据的处理办法,剔除了ST和*ST企业样本,剔除了公共事业类企业、金融类企业、保险类企业和房地产类企业,并剔除存在异常值的企业样本。此外,本文对所有的连续变量进行了上下1%的缩尾处理(周泽将等,2022)。对于有缺失值的变量,本文利用平均增长率法(石大千等,2018)将缺失数据补齐。通过对这些变量和数据进行处理,最终得到了30个省、自治区和直辖市10年的非平衡面板数据。各变量的描述性统计如表6所示,可以看出所有变量的取值均在合理范围内。

六、实证分析

(一)基准回归

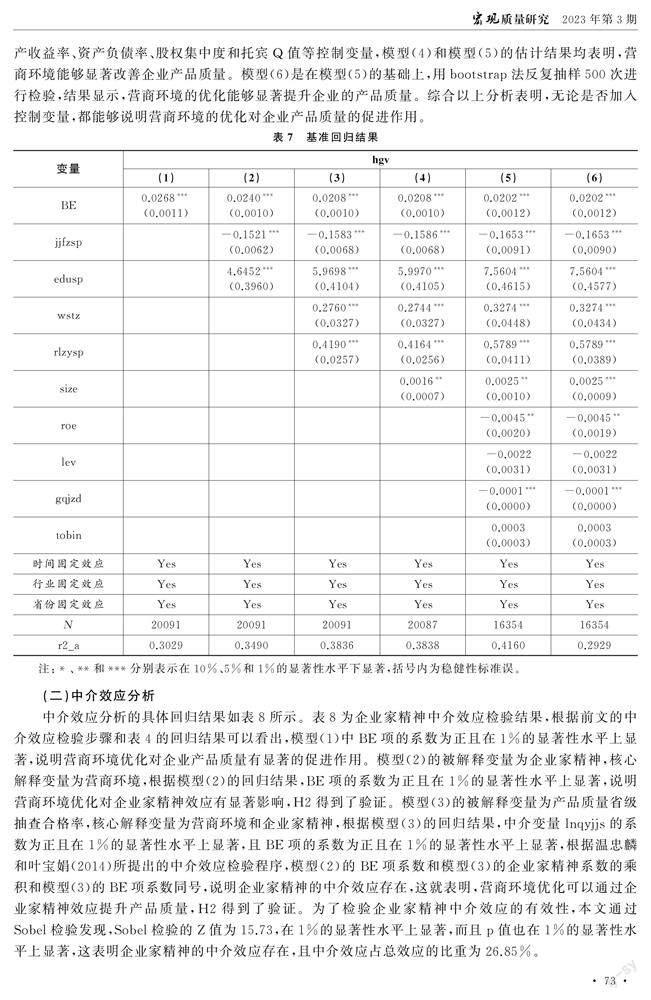

基准回归结果如表7所示,每一个模型都固定了时间效应、行业效应和省份效应(下同)。模型(1)中营商环境BE项的系数为(0.0268),且在1%的显著性水平上显著,说明营商环境对产品质量有非常显著的促进作用,表明营商环境的改善有助于产品质量的提升。模型(2)在模型(1)的基础上增加了经济发展水平和教育水平2个控制变量,加入经济发展水平和教育水平这2个控制变量之后,模型的拟合优度有所上升,而且BE变量依旧十分显著,说明加入经济发展水平和教育水平这2个控制变量之后,营商环境对产品质量依旧具有非常显著的促进作用。模型(3)又加入了外商投资水平和人力资源水平2个控制变量,这2个控制变量加入后,BE项的系数为(0.0208),且在1%的显著性水平上显著,说明营商环境能够显著改善企业产品质量。模型(4)又加入了企业规模这一控制变量,模型(5)又加入了净资产收益率、资产负债率、股权集中度和托宾Q值等控制变量,模型(4)和模型(5)的估计结果均表明,营商环境能够显著改善企业产品质量。模型(6)是在模型(5)的基础上,用bootstrap法反复抽样500次进行检验,结果显示,营商环境的优化能够显著提升企业的产品质量。综合以上分析表明,无论是否加入控制变量,都能够说明营商环境的优化对企业产品质量的促进作用。

(二)中介效应分析

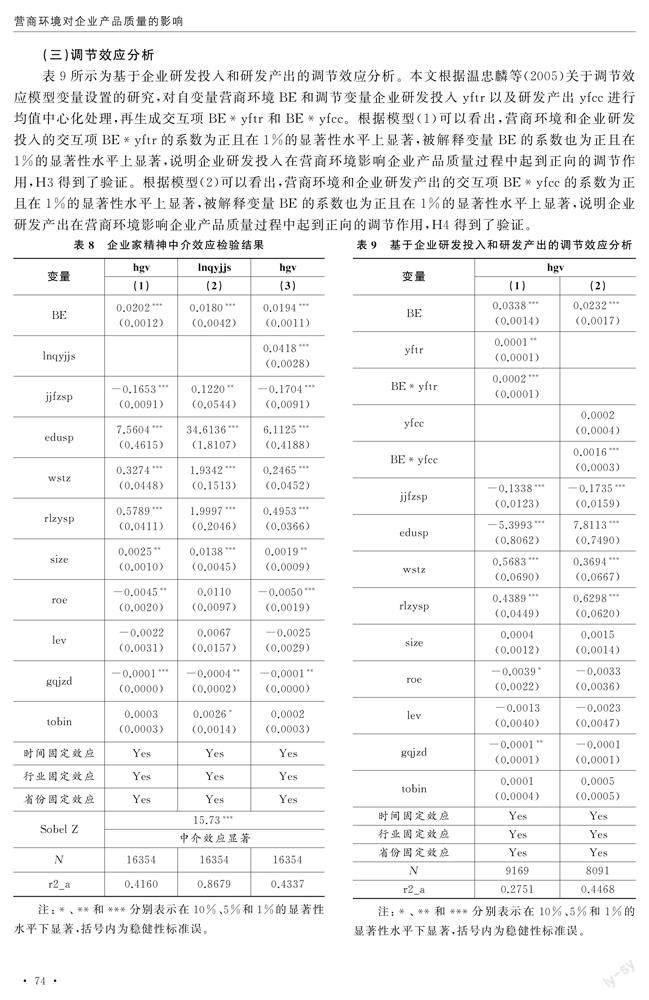

中介效应分析的具体回归结果如表8所示。表8为企业家精神中介效应检验结果,根据前文的中介效应检验步骤和表4的回归结果可以看出,模型(1)中BE项的系数为正且在1%的显著性水平上显著,说明营商环境优化对企业产品质量有显著的促进作用。模型(2)的被解释变量为企业家精神,核心解释变量为营商环境,根据模型(2)的回归结果,BE项的系数为正且在1%的显著性水平上显著,说明营商环境优化对企业家精神效应有显著影响,H2得到了验证。模型(3)的被解释变量为产品质量省级抽查合格率,核心解释变量为营商环境和企业家精神,根据模型(3)的回归结果,中介变量lnqyjjs的系数为正且在1%的显著性水平上显著,且BE项的系数为正且在1%的显著性水平上显著,根据温忠麟和叶宝娟(2014)所提出的中介效应检验程序,模型(2)的BE项系数和模型(3)的企业家精神系数的乘积和模型(3)的BE项系数同号,说明企业家精神的中介效应存在,这就表明,营商环境优化可以通过企业家精神效应提升产品质量,H2得到了验证。为了检验企业家精神中介效应的有效性,本文通过Sobel检验发现,Sobel检验的Z值为15.73,在1%的显著性水平上显著,而且p值也在1%的显著性水平上顯著,这表明企业家精神的中介效应存在,且中介效应占总效应的比重为26.85%。

(三)调节效应分析

表9所示为基于企业研发投入和研发产出的调节效应分析。本文根据温忠麟等(2005)关于调节效应模型变量设置的研究,对自变量营商环境BE和调节变量企业研发投入yftr以及研发产出yfcc进行均值中心化处理,再生成交互项BE*yftr和BE*yfcc。根据模型(1)可以看出,营商环境和企业研发投入的交互项BE*yftr的系数为正且在1%的显著性水平上显著,被解释变量BE的系数也为正且在1%的显著性水平上显著,说明企业研发投入在营商环境影响企业产品质量过程中起到正向的调节作用,H3得到了验证。根据模型(2)可以看出,营商环境和企业研发产出的交互项BE*yfcc的系数为正且在1%的显著性水平上显著,被解释变量BE的系数也为正且在1%的显著性水平上显著,说明企业研发产出在营商环境影响企业产品质量过程中起到正向的调节作用,H4得到了验证。

(四)稳健性检验

本文用替换解释变量、工具变量法、剔除直辖市样本和剔除非制造业样本4种方法来进行模型的稳健性检验。表10为基于不同方法的稳健性检验结果。其中,模型(1)、模型(2)和模型(3)为替换解释变量的稳健性检验。本文借鉴张曾莲和孟苗苗(2022)的做法,选取市场化指数的二级指标来进行稳健性检验,市场化指数的二级指标一共有5个,本文选取政府与市场的关系、要素市场的发育程度及市场中介组织的发育和法治环境3个指标来代替总指标进行稳健性检验,政府与市场的关系、要素市场的发育程度及市场中介组织的发育和法治环境分别用gm、fm和il来表示。根据模型(1)、模型(2)和模型(3)所示,政府与市场的关系、要素市场的发育程度及市场中介组织的发育和法治环境3个变量的系数均为正且均在1%的显著性水平上显著。模型(4)为基于工具变量法的稳健性检验,由于从营商环境优化到企业产品质量提升有一个过程,需要一定的时间。此外,企业产品质量好的地方营商环境也许也好,因此被解释变量营商环境和核心解释变量企业产品质量之间可能互为因果关系,因此可能会存在内生性问题,基于以上分析,本文运用两阶段最小二乘法(2SLS)进行分析,选取滞后一期的营商环境作为工具变量来克服内生性问题。回归结果显示,营商环境BE的系数为正且在1%的显著性水平上显著,说明

营商环境的优化对企业产品质量提升确实具有显著促进作用,说明基准回归的稳健性。模型(5)为剔除直辖市样本的稳健性检验,由于本文研究的是省级层面的营商环境和省级层面的企业产品质量,且省和市在经济发展水平上有差异,可能会对模型估计结果有影响。因此,本文通过剔除直辖市样本来进行稳健性检验,估计结果显示,被解释变量营商环境BE的系数为0.0220,在1%的显著性水平上显著,说明在剔除直辖市样本的情况下,模型估计依然显著,说明基准回归的稳健性。模型(6)为剔除非制造业样本的稳健性检验,本文企业层面的样本包含制造业、服务业等诸多行业,而根据学者们的研究,制造业往往是研究的重点行业,因此本文剔除非制造业样本来进行稳健性检验,通过检验发现,被解释变量营商环境BE的系数显著为正,进一步验证了基准回归的稳健性。综合上述分析,本文认为,营商环境的优化确实能够显著地促进企业产品质量的提升。

(五)异质性分析

上述实证分析表明,营商环境的优化能够显著提升企业产品质量,并且可以通过企业家精神中介效应、企业研发投入调节效应和企业研发产出调节效应来提升企业产品质量。中国地大物博,分为许多地区,有许多的省、市、自治区,各个地区的人文、地理和要素禀赋不尽相同,有可能存在差异性。因此,本文要对营商环境优化对企业产品质量提升的效果进行异质性分析,并通过费舍尔组合检验法来检验分组回归的差异性是否显著。本文的异质性分析包含地区异质性、所有制异质性、企业家精神异质性、研发投入异质性和研发产出异质性5个方面的异质性分析。

1.基于地区、所有制和企业家精神的异质性分析

我国幅员辽阔,地理位置的不同可能会影响到资源禀赋和经济发展水平等,因此本文要分析对于不同空间区位的省份,其营商环境提升企业产品质量的效果是否存在差异性。本文按照高煜和赵培雅(2019)对于中国空间区位的劃分方法,将中国的空间区位划分为东部、中部和西部,并且基于本文的分析,将中部地区和西部地区合并为中西部。此外,不同所有制的企业和不同企业家精神的企业在营商环境优化对企业产品质量的影响上应该也有所不同。如表11所示,模型(1)和模型(2)为基于地区分组的异质性分析,可以看出,东部的BE项为正且在1%的显著性水平上显著,而中西部的BE项为正且在10%的显著性水平上显著,根据费舍尔组合检验法报告的结果显示,基于地区分组的经验p值在1%的显著性水平上显著,说明基于东部地区和中西部地区的分组回归是显著存在差异的,说明东部地区营商环境优化对企业产品质量的影响程度比中西部地区大。模型(3)和模型(4)为基于所有制分组的异质性分析,可以看出,国企的BE项为正且在1%的显著性水平上显著,非国企的BE项也为正且也在1%的显著性水平上显著,根据费舍尔组合检验法报告的结果,基于所有制分组的经验p值在1%的显著性水平上显著,说明基于国企和非国企的分组回归是显著存在差异的,说明基于国企的营商环境优化对企业产品质量的影响程度弱于非国企。模型(5)和模型(6)为基于企业家精神分组的异质性分析,在企业家精神分组上,本文利用均值法,将企业家精神进行二等分来区分高低组别。可以看出,低企业家精神组的BE项为正但不显著,而高企业家精神组的BE项为正且在1%的显著性水平上显著,根据费舍尔组合检验法报告的结果显示,基于企业家精神分组的经验p值在1%的显著性水平上显著,说明基于低企业家精神组和高企业家精神组的分组回归是显著存在差异的,说明高企业家精神组的营商环境优化对企业产品质量的影响程度比低企业家精神组大且显著。

2.基于企业研发投入和研发产出的异质性分析

不同的企业在研发投入和研发产出上会有所不同,根据前文的分析,研发投入和研发产出在营商环境优化对企业产品质量提升上具有正向调节作用,因此,本文需要研究在不同的研发投入和研发产出情况下,营商环境优化对企业产品质量提升是否具有异质性。在变量分组上,本文利用均值法进行分组,将企业研发投入和研发产出进行二等分来区分高低组别。如表12所示,模型(1)和模型(2)为基于企业研发投入分组的异质性分析,可以看出,低研发投入组的BE项为正且在1%的显著性水平上显著,高研发投入组的BE项也为正且也在1%的显著性水平上显著,根据费舍尔组合检验法报告的结果,基于企业研发投入分组的经验p值在1%的显著性水平上显著,说明基于低研发投入和高研发投入的分组回归是显著存在差异的,说明低研发投入组的营商环境优化对企业产品质量的影响程度比高研发投入组大。模型(3)和模型(4)为基于企业研发产出分组的异质性分析,可以看出,低研发产出组的BE项为正且在1%的显著性水平上显著,高研发产出组的BE项也为正且也在1%的显著性水平上显著,根据费舍尔组合检验法报告的结果显示,基于企业研发产出分组的经验p值在1%的显著性水平上显著,说明基于低研发产出和高研发产出的分组回归是显著存在差异的,说明高研发产出组的营商环境优化对企业产品质量的影响程度比低研发产出组大。

六、研究结论

本文通过基于法治公平的描述性统计分析、基准回归、中介效应检验、调节效应检验、稳健性检验和异质性分析等详细分析了营商环境对企业产品质量的影响。基于法治公平的描述性统计分析初步证明了营商环境优化有利于企业产品质量的提升。基准回归的6个模型说明,在逐步加入控制变量的情况下,营商环境优化均显著有利于企业产品质量的提升。中介效应检验验证了企业家精神的中介效应,证明了营商环境优化确实能够通过企业家的企业家精神来显著提升企业的产品质量。调节效应检验一共检验了企业研发投入和研发产出两个调节变量的调节效应,通过检验可以看出,企业研发投入和研发产出均能够在营商环境对企业产品质量的影响中起到正向显著的调节作用。在稳健性检验方面,本文用替换解释变量、工具变量法、剔除直辖市样本和剔除非制造业样本4种方法来进行模型的稳健性检验,检验结果均表明基准回归结果确实是稳健的。在异质性分析方面,本文进行了地区异质性、所有制异质性、企业家精神异质性、研发投入异质性和研发产出异质性5个方面的异质性分析,并通过费舍尔组合检验法来判断分组回归是否存在差异,通过分析可以得出,地区异质性、所有制异质性、企业家精神异质性、研发投入异质性和研发产出异质性均存在显著差异。

参考文献:

[1]毕思斌、张劲松,2020:《论政商关系互动的演变过程与路径重塑——兼评“放管服”改革对政商关系的影响》,《河南师范大学学报(哲学社会科学版)》第3期。

[2]蔡璐,2020:《营商环境、空间溢出与经济质量》,《统计与决策》第21期。

[3]曾宪聚、严江兵、周南,2019:《深圳优化营商环境的实践经验和理论启示:制度逻辑与制度融贯性的视角》,《经济体制改革》第2期。

[4]陈强、丁玉、敦帅,2021:《基于解释结构模型的城市营商环境影响因素研究》,《经济体制改革》第1期。

[5]陈涛、郜啊龙,2021:《政府数字化转型驱动下优化营商环境研究——以东莞市为例》,《电子政务》第3期。

[6]程虹,2009:《宏观质量管理》,武汉:湖北人民出版社。

[7]程虹、张力伟,2021:《营商环境对企业产品质量影响的实证》,《统计与决策》第5期。

[8]邓悦、郑汉林、郅若平,2019:《“放管服”改革对企业经营绩效的影响——来自中国企业-劳动力匹配调查(CEES)的经验证据》,《改革》第8期。

[9]董志强、魏下海、汤灿晴,2012:《制度软环境与经济发展——基于30个大城市营商环境的经验研究》,《管理世界》第4期。

[10] 冯涛、张美莎,2020:《营商环境、金融发展与企业技术创新》,《科技进步与对策》第6期。

[11] 高煜、赵培雅,2019:《差异还是趋同:经济高质量发展下区域技术进步路径选择——基于东中西部地区要素禀赋门槛的经验研究》,《经济问题探索》第11期。

[12] 郭鹰,2019:《政府清廉建设对营商环境的改善效应分析——基于全球79个国家(地区)的经验数据》,《浙江学刊》第4期。

[13] 韩书成、梅心怡、杨兰品,2022:《营商环境、企业家精神与技术创新关系研究》,《科技进步与对策》第9期。

[14] 何凌云、陶东杰,2018:《营商环境会影响企业研发投入吗?——基于世界银行调查数据的实证分析》,《江西财经大学学报》第3期。

[15] 华生、蔡倩、汲铮,2020:《简政放权改革的成效探究——基于企业、居民双视角政府效率的分析》,《经济体制改革》第6期。

[16] 黄亮雄、孙湘湘、王贤彬,2019:《商事制度改革与外商直接投资》,《中山大学学报(社会科学版)》第6期。

[17] 霍春辉、张银丹,2022:《水深则鱼悦:营商环境对企业创新质量的影响研究》,《中国科技论坛》第3期。

[18] 金碚,2018:《关于“高质量发展”的经济学研究》,《中国工业经济》第4期。

[19] 赖先进,2020:《哪些优化营商环境政策对经济增长影响更有效?——基于全球162个经济体的证据》,《中国行政管理》第4期。

[20] 李军鹏,2018:《基于“互联网+”的放管服改革研究——以江苏省“不见面审批(服务)”江苏政务服务网建设为例》,《电子政务》第6期。

[21] 李民、戴永务,2022:《互联网发展与营商环境优化——基于面板工具变量法的分析》,《大连理工大学学报(社会科学版)》第2期。

[22] 李秀芳、施炳展,2013:《补贴是否提升了企业出口产品质量?》,《中南财经政法大学学报》第4期。

[23] 李志军,2021:《中国城市营商环境评价》,北京:中国发展出版社。

[24] 廖福崇,2020:《审批制度改革优化了城市营商环境吗?——基于民营企业家“忙里又忙外”的实证分析》,《公共管理学报》第1期。

[25] 刘宏、刘玉伟、陈字旺,2020:《外商直接投资、营商环境与出口产品质量升级》,《当代财经》第11期。

[26] 罗斌元、陈艳霞,2022:《数智化如何赋能经济高质量发展——兼论营商环境的调节作用》,《科技进步与对策》第6期。

[27] 罗连发、方乔梅、刘沛瑶,2022:《优惠政策能促进经济发展吗?——基于原中央苏区振兴政策的再检验》,《广西师范大学学报(哲学社会科学版)》第4期。

[28] 聂辉华、韩冬临、马亮、张楠迪扬,2020:《中国城市政商关系排行榜2020》,人大国发院政企关系与产业发展研究中心。

[29] 潘健平、王铭榕、吴沛雯,2015:《企业家精神、知识产权保护与企业创新》,《财经问题研究》第12期。

[30] 彭中文、李宇轩,2019:《政府扶持与研发溢出提升了军民融合企业产品质量吗——基于行业竞争压力视角》,《湘潭大学学报(哲学社会科学版)》第5期。

[31] 任保平,2018:《新时代中国经济增长的新变化及其转向高质量发展的路径》,《社会科学辑刊》第5期。

[32] 石大千、丁海、卫平、刘建江,2018:《智慧城市建设能否降低环境污染》,《中国工业经济》第6期。

[33] 孙林、周科选,2020:《区域贸易政策不确定性对中国出口企业产品质量的影响——以中国-东盟自由贸易区为例》,《国际贸易问题》第1期。

[34] 孙群力、陈海林,2020:《我国地区营商环境的决定因素、影响效应和评价和指数——基于MIMIC模型的研究》,《财政研究》第6期。

[35] 王丛虎、王晓鹏、余寅同,2020:《公共资源交易改革与营商環境优化》,《经济体制改革》第3期。

[36] 王光荣,2019:《营商环境提升:补齐社会环境短板》,《重庆社会科学》第2期。

[37] 王娟、刘伟、朱卫未,2021:《企业家精神、营商环境与全要素生产率》,《统计与决策》第19期。

[38] 王智新、趙沙俊一、朱磊,2021:《营商环境改善对企业技术创新的影响——来自中国企业微观层面的经验证据》,《财经理论与实践》第1期。

[39] 温忠麟、侯杰泰、张雷,2005:《调节效应与中介效应的比较和应用》,《心理学报》第2期。

[40] 温忠麟、叶宝娟,2014:《中介效应分析:方法和模型发展》,《心理科学进展》第5期。

[41] 吴义爽、柏林,2021:《中国省际营商环境改善推动地方产业结构升级了吗?——基于政府效率和互联网发展视角》,《经济问题探索》第4期。

[42] 夏后学、谭清美、白俊红,2019:《营商环境、企业寻租与市场创新——来自中国企业营商环境调查的经验证据》,《经济研究》第4期。

[43] 辛大楞、辛立国,2019:《营商环境与企业产品质量升级——基于腐败视角的分析》,《财贸研究》第3期。

[44] 徐浩、张美莎,2019:《营商环境、关系型融资与技术创新》,《当代财经》第12期。

[45] 徐换歌、蒋硕亮,2020:《政府效能、腐败规制对营商环境的优化效应研究——来自跨国面板数据的经验证据》,《公共管理与政策评论》第1期。

[46] 许志端、阮舟一龙,2019:《营商环境、技术创新和企业绩效——基于我国省级层面的经验证据》,《厦门大学学报(哲学社会科学版)》第5期。

[47] 闫永生、邵传林、刘慧侠,2021:《营商环境与民营企业创新——基于行政审批中心设立的准自然实验》,《财经论丛》第9期。

[48] 杨畅、曾津、沙宸冰,2022:《营商环境优化推动了金融支持实体经济吗——基于中国民营制造企业的研究》,《财经科学》第2期。

[49] 于文超、梁平汉,2019:《不确定性、营商环境与民营企业经营活力》,《中国工业经济》第11期。

[50] 余淼杰、崔晓敏、张睿,2016:《司法质量、不完全契约与贸易产品质量》,《金融研究》第12期。

[51] 原东良、周建、秦蓉、李建莹,2021:《私营企业创新投资:基于营商环境视角的分析》,《经济学家》第8期。

[52] 张邦辉、万秋兰、吴健,2021:《在线政务服务的营商环境优化效应探析——“数字红利”与“数字鸿沟”》,《中国行政管理》第4期。

[53] 张曾莲、孟苗苗,2022:《营商环境、科技创新与经济高质量发展——基于对外开放调节效应的省级面板数据实证分析》,《宏观质量研究》第2期。

[54] 张超、唐杰,2021:《中国经济高质量发展机制:制度动因、要素保障与实现路径——兼论深圳经济高质量发展的实现路径》,《湖南社会科学》第3期。

[55] 张龙鹏、蒋为、周立群,2016:《行政审批对创业的影响研究——基于企业家才能的视角》,《中国工业经济》第4期。

[56] 张蕊、余进韬,2021:《数字金融、营商环境与经济增长》,《现代经济探讨》第7期。

[57] 张三保、康璧成、张志学,2020:《中国省份营商环境评价:指标体系与量化分析》,《经济管理》第4期。

[58] 张卫东、夏蕾,2020:《营商环境对大众创业的影响效应——来自商事制度改革的证据》,《改革》第9期。

[59] 郑烨、段永彪,2022:《“放管服”改革、区域营商环境与城市竞争力——基于国内城市面板数据的实证分析》,《北京航空航天大学学报(社会科学版)》第4期。

[60] 周婷、沈开艳,2021:《性别平等对营商环境的影响研究——基于跨国数据的实证分析》,《复旦学报(社会科学版)》第3期。

[61] 周泽将、雷玲、伞子瑶,2022:《营商环境与企业高质量发展——基于公司治理视角的机制分析》,《财政研究》第5期。

[62] 祝树金、张凤霖、王梓瑄,2021:《营商环境质量如何影响制造业服务化?——来自微观企业层面的证据》,《宏观质量研究》第5期。

[63] 邹薇、雷浩,2021:《营商环境对资源错配的改善效应及其作用机制——基于制造业层面的分析》,《武汉大学学报(哲学社会科学版)》第1期。

[64] Baron, R.M. and Kenny, D.A., 1986, The Moderator-mediator Variable Distinction in Social Psychological Research: Conceptual, Strategic, and Statistical Considerations, Journal of Personality and Social Psychology, 51(6): 1173-1182.

[65] Essaji, A. and Fujiwara, K., 2012, Contracting Institutions and Product Quality, Journal of Comparative Economics, 40(2): 269-278.

[66] World Bank Group, 2019, Doing Business 2020, The World Bank.

The Impact of Business Environment on Product Quality of Enterprises

Chen Tianyi, Zhao Beibei and Hong Zhuorui

(Institute of Quality Development Strategy, Wuhan University;

Macro-Quality Management Coordination Center of Hubei Province;

Competition Policy and High Quality Economic Development Research Center)

Abstract:The economy in China has entered an era of high-quality development, which requires high-quality development of the business environment and product quality. Based on the panel data of 30 provinces, cities, and autonomous regions in China from 2011 to 2019, this paper empirically analyzes the impact of business environment on enterprise product quality, and uses a variety of methods to verify the robustness of benchmark regression. Research has shown that optimizing the business environment can significantly promote the improvement of product quality in enterprises. The mediator effect test shows that the optimization of business environment can significantly improve the product quality of enterprises by enhancing the entrepreneurial spirit of entrepreneurs. The moderating effect test shows that both enterprise R&D investment and R&D output can play a moderating role in the impact of business environment on enterprise product quality. The results of heterogeneity analysis indicate that there are significant differences in regional heterogeneity, ownership heterogeneity, entrepreneurial spirit heterogeneity, R&D investment heterogeneity, and R&D output heterogeneity.

Key Words:business environment; product quality; mediator effect; moderating effect; heterogeneity

責任编辑王毅