上市公司社会责任自述中存在“厚此薄彼”吗?

2023-07-11段钊吴智敏陆定一

段钊 吴智敏 陆定一

摘要:随着市场环境的变化与企业社会责任(CSR)信息披露规则的强化,上市公司披露策略与行为方式也随之发生改变。准确描述与测度CSR披露内容的倾向性及其变动,不仅实践中有助于切实提升资本市场信息披露质量,理论上对理解企业披露动机以及揭示披露行为影响机制也具有重要意义。从全面准确测度CSR信息披露倾向性及其动态变化的目的出发提出了两个概念:“主题偏好”与“偏好漂移”,设计验证了变量测度与数据结构化的方法,并基于2008-2017年全样本进行了数据分析与讨论。研究表明:主题偏好与偏好漂移能有效显示与甄别企业在CSR信息披露内容上的倾向性及其随时间的变化特征;全样本分析显示我国证券市场CSR信息披露中“厚此薄彼”的情况客观存在,披露倾向性在总体上呈现6种不同类型,偏好漂移呈现正态分布;不同行业、年份与产权性质上市公司的主题偏好与偏好漂移存在显著性差异,行业异质性、外部政策的冲击等可能是差异形成的主要原因之一。

关键词:企业社会责任;信息披露质量;倾向性;主题偏好;偏好漂移

一、引言

企业社会责任(Corporate Social Responsibility)信息披露在提升证券市场信息的完备性方面扮演着重要角色(Dhaliwal等, 2012),也有助于上市公司保持良好声誉(齐丽云等,2017)、降低融资成本(Dhaliwal等, 2011)、获得竞争优势(Barney等, 2011)以及投资者信任(冯丽艳等,2016)等。据2018年《中国企业社会责任报告白皮书》统计,中国上市公司披露的CSR报告数量逐年递增,但数量快速增加的同时,CSR信息披露质量却不尽如人意,表现出报喜不报忧、议题内容流于形式等问题(田利辉和王可第,2017;Marquis和 Qian, 2014)。在这一背景下,2020年7月,证监会公开征求意见的《上市公司信息披露管理办法(修订稿)》中新增列了自愿披露的相关条文,进一步加强了对“选择性披露”的防范,要求上市公司遵循完整与公平披露原则,保持披露信息的连续性和一致性,不用作实施误导投资者的手段。这一政策的变化,对于信息披露的质量评估与监管提出了新的要求。

CSR作为一项复杂的社会实践,其内涵与边界涉及范畴广泛,并处于不断扩充与调整的过程中(肖红军和李平,2019;Aguinis和Glavas, 2012; Ansari等, 2010),组织对于CSR的理解不仅存在个体间的差异也会存在随时间的改变而变化(Carroll, 1994)。相对于内部控制信息,CSR信息有着更大的概念空间与多样性理解,也为上市公司选择性披露策略的实施提供了空间。一方面从披露动机而言,无论是出于向资本市场发送私人信息以显示其自身独特性(沈洪涛等,2014;宋献中等,2017),还是为了有意误导利益相关者(黄萍萍和李四海,2020),披露方都会对CSR行为描述进行筛选、整合与侧重,从而在披露自述中表现出某种“厚此薄彼”的倾向性;另一方面,随着标准指南的细化与审验制度的普及,CSR信息披露中的灵活性与不确定性逐步下降,出于缓解合法性压力和节约成本的考虑(Durand等, 2019),披露方往往尽量匹配相关规则要求,或者至少在议题框架与其保持一致,“样板化”的披露变得越来越普遍(赵子夜等,2019)。面对越来越多“形似而神不似”的CSR披露样本,发现“厚此薄彼”的倾向性特征也愈发困难。

对于资本市场而言,CSR信息披露中存在的這种倾向性特征,客观上会起到“信号发送”的作用(李四海和李震,2023),但其形成却并非基于“给投资者一个真实的上市公司”导向。在缺乏有效“信息甄别”的情况下(李正等,2013),不仅会增加投资者形成错误预期的风险,也会增加市场逆向选择发生的可能。因而,防范选择性披露的关键,不是去消除“厚此薄彼”的情况,而是要能够向市场提供一个有效的“信息甄别”工具,实现对CSR信息披露倾向性的准确测度与量化,在具备全样本可比性的基础上,帮助投资者明辨披露方发送信号的特征,降低市场信息的不对称性(Aguilera等, 2007; Deephouse, 1999; Durand和Kremp, 2016; White, 2010)。这对于在实践中提升资本市场信息披露的质量,以及在研究中的理论发现,均具有重要意义。

近年来,文本分析方法在CSR信息披露研究中的应用逐步深入(段钊等,2017, 2021, 2022;张秀敏等,2019),但现有的对CSR信息披露倾向性的分析并不多见,相关研究主要根据所披露的CSR报告目录或实施项目与标准指南的契合度,以及同行业企业之间相互比对来实现(Zhang等, 2020),还存在一些尚待解决的问题:第一,强制披露与报告样板化的趋势下,上市公司会尽力做到在形式上对员工、环境、股东与社区等CSR核心议题的全覆盖,并采用印象管理的方式加以强化(黄艺翔和姚铮,2016;Diouf和Boiral, 2017; García-Sánchez等, 2019; Talbot和Boiral, 2018),现有方法在显示样本间的差异上会越来越困难;第二,在一个“命题作文”框架下,发送内部信息并显示其独特性,往往表现在描述内容侧重与篇幅的设置,甚至是语义层面,而“有或无”方式的变量设计,往往难以实现有效测度;第三,中国股票市场换手率很高,上市公司信号传递的出发点不完全出于行业竞争的考虑,加之实施多元化战略与经营领域调整,通过同行业企业比较来衡量个体倾向性,也存在一些问题。

针对CSR信息披露实践中出现的新的变化与现有研究可能存在的问题,本文首先在理论分析的基础上,提出了用以描述CSR信息披露倾向性与动态变化的两个概念:“主题偏好”与“偏好漂移”;其次,通过对现有LDA模型方法的改进,设计并验证了一个基于报告文本语义的测度与数据量化方法;最后,基于2008-2017年全样本,对我国A股上市公司发布的CSR报告“主题偏好”与“偏好漂移”的整体态势、变化趋势、行业及不同产权性质特征进行了分析与讨论。相较于以往研究,本文可能的贡献在于:第一,在现有CSR报告形式模板化与内容个性化的背景与趋势下,基于文本语义层面提出的 “主题偏好”与“偏好漂移”这两个概念能更好地描述组织CSR信息披露中的倾向性与变化特征;第二,本文所提出的倾向性测度方法,对于特定文本的主题分析与文本数据结构化具有一定的借鉴意义;第三,本文为后续相关理论提出与检验提供新的变量设计与实证数据,也为市场监管与证券分析提供了新的工具;第四,以往对于上市公司CSR信息选择性披露的总体与差异性特征,往往基于定性与主观判断,本文全样本数据分析的结果具有验证与完善的作用。

二、CSR信息披露中的主题偏好和偏好漂移

随着可持续发展理念深入人心,近年来全球范围内主要证券市场对CSR信息披露的政策与标准一直处于强化的进程中,据《毕马威2017年度企业社会责任报告调查》,法国、英国、美国等经济体均已出台强制性披露法规,CSR报告披露率均达到90%以上,第三方审计也正在普及。我国从2006年起,深交所、上交所、中国社科院、国际标准化组织、全球报告倡议组织等监管部门和证券市场也发布了一系列的政策与标准,倡导企业及时规范完整地披露CSR信息,在2018年修订的《上市公司治理准则》中已明确要求上市公司应按照法规与部门要求披露环境、社会与公司治理(ESG)情况。可以看到,CSR信息披露在政策设计上正逐步接近会计信息披露的规则,合规性要求的扩展与深化加之CSR理念已被纳入公众认知与社会规范,上市公司面对的CSR信息披露风险进一步增强。

在这一背景下,披露方普遍会按照标准指引中的框架来编制CSR报告,这样既可以满足合规性的要求,又能减少“言多必失”的風险(赵子夜等,2019)。此外,一些政策和第三方审计从完整性出发强制要求部分CSR信息的披露,这也提供了一种外部激励机制,如《关于加强上市公司社会责任承担工作暨发布〈上海证券交易所上市公司环境信息披露指引〉的通知》要求CSR披露中必须包括“促进环境及生态可持续发展方面的工作”。如果企业没有发生与环境生态议题密切相关的实质性活动,又没有跨行业且普遍适用的编写规范,为降低不确定性和搜寻成本以及出于不同的短期目的,同行业领先者、市场交易活跃、股价上涨或者市场评价好的企业均可能会成为其模仿的对象,进一步造成披露框架的趋同。

CSR信息披露是企业与利益相关方的重要沟通方式(Dhaliwal等, 2011),向资本市场提供了重要的信号传递与信息甄别机制。虽然样板化的披露形式能够缓解企业所面临的合法性压力,但也会削弱企业向市场传递自身独特性的功能。因而,如果存在兼顾或平衡两者的考虑,在给定的框架下,披露方只有操纵CSR行为的具体描述去实施信号传递。而CSR本身是一个交错复杂的范畴,其行为与绩效信息的直接可比性差,加上语言文字存在模糊性和可操纵性强的特点,也会强化这一策略的实施动机。在这种情况下,即使对于具备专业知识的利益相关者而言,“回音室”与“信息茧房”效应的甄别与防范也会愈加困难(Muslu等, 2019),进而无意识地强化了证券市场上的选择性理解与“群体极化”。解决这一问题的办法之一,就是在客观与标准一致的情况下,通过大范围与横纵向比对,把披露方倾向性特征描述出来,增强市场理性。

目前我国上市公司在CSR披露实施中遵循主要标准指引,虽然都明确了企业社会责任行为的范围与披露框架,但没有规定特定议题下的披露方式或优先事项,在文本形式上为披露者提供了较大的空间(孙蔓莉,2004;周建等,2021;Marquis和Qian, 2014)。我们基于样本的扎根研究发现,常见的情况包括:第一,由于各标准在核心议题区别不大,而在核心议题下的主题设置及描述要求存在一定的差异,披露方可以根据需要参照最“合适”的标准来编制文本;第二,在CSR行为与结果的描述中,披露方可以通过调整议题分布来强化其想要传递的信息,简单来讲,该说的都要说,但想说的会多说,例如有证据显示企业所在行业要面对环境污染、法律诉讼等困境时, 会侧重环境议题(Patten, 1991; Gray等, 1995);第三,披露方可以在子议题设置上进行选择,例如采掘行业会通常在环境议题下侧重公众健康、安全防护及商业道德等方面的内容(Jenkins和Yakovleva, 2006);第四,由于一项具体社会实践,可能涉及多个CSR议题,披露者可以在描述上进行侧重,将其纳入某一目标议题,例如对于救助贫困员工,既可以看作员工福利,也可以作为慈善,如何描述取决于披露者想强调哪一方面;第五,披露方还可以对不同主题采用印象管理的方式来进行强化或弱化,例如采用独特的构词方式,调整句子长短和陈述方式等。总体而言,披露方上述一系列可能的操作,其根本目的是在降低的披露风险与成本的情况下,增强信号传递效果。我们将在这一机制作用下,最终表现在CSR披露文本中的语义特征定义为“主题偏好”,其含义为上市公司对CSR披露内容所做出的倾向性选择,即披露方想在哪些方面传递更多的信息。

此外,我们观察到很多企业CSR信息披露中的“主题偏好”并不是一成不变的,通常会随内外环境与组织动机的变化而进行调整。例如:2012年光明乳业股份有限公司的CSR信息披露中,针对牛奶酸败事件,大大强化了其消费者责任议题,相比于上一年所披露内容增加了一倍;而在1999-2003年我国石化塑行业上市公司年报中,与CSR有关的公平交易的内容在《上市公司治理准则》出台后逐年增加(沈洪涛和金婷婷,2006)。根据实践中出现这些情况,我们将主题偏好的调整定义归纳为“偏好漂移”,用以描述披露内容倾向性的动态调整。“漂移”源于“概念漂移”,它是指要研究的目标变量的统计特性随着时间的推移以不可预见的方式变化的现象(Widmer和Kubat, 1996)。与之相似,将相邻两期CSR披露信息“主题偏好”计量并进行比较,两者在方向与程度上的差异也就是“偏好漂移”。现有一系列理论研究已表明,组织行为与绩效,以及影响利益相关者的决策动机,一定程度上会在对外信息披露的文本特征上有所体现(吕源和彭长桂,2012;Loughran和Mcdonald, 2016)。当前制度与实践背景下,“主题偏好”与“偏好漂移”对于理解我国上市公司的披露动机以及揭示披露行为影响机制具有重要的意义。

三、主题偏好与偏好漂移的测度

为减少主观性且基于一致性的标准,我们采用了自然语言处理中的主题模型来对主题偏好与偏好漂移进行测度。主题模型是以非监督学习的方式对文本隐含语义结构进行聚类的统计模型,通过词频统计矩阵来推断文档中“主题—词语”与“文档—主题”的概率,进而发现文本想要传递的实质性内容(Blei等, 2003)。而从CSR报告的具体编制过程来看:首先,披露方会根据某一特定标准指引所提供的内容框架,按照一定的概率选择传递独特性的核心议题;其次,将这些议题与实践中的自身感受、具体行为与结果联系起来,以一定的概率去选择某些词语来展开描述;最终重复上述遣词造句过程,形成披露文本。将上述两个过程对比来看,主题建模实质上是CSR报告编制在抽象层面上的一个逆过程。因而,通过主题模型可以有针对性地实现对CSR报告文本的数据结构化,自动分析所得到的主题占比,通过数据拟合与横纵向比对,即可实现对主题偏好和偏好漂移的有效测度。

(一)主题模型

本文选择LDA(Latent Dirichlet Allocation)模型对CSR报告样本进行处理,对于HDP等无需定义主题数的无监督、有层次的主题模型,或者Labeled LDA等有监督的模型而言,LDA模型将文档看作是潜在主题随机混合的一种表现,而每个主题都可以用某些词语的分布来表征该主题,这是其最大的优点之一(李志欣等,2011)。同时,选择LDA模型也更符合本文的研究目的,因为CSR数据结构化程度与可比性较低,利益相关者对披露方行为与绩效的判断,往往是基于对文本阅读总体感受而做出的;而且由于实践中披露方所选择依照的标准指引存在差异,子议题表述和设置上的不同,以及对多属性CSR行为描述选择等问题,有监督模型不太适用本文的研究;另外,我们前期随机抽取了100篇CSR报告应用HDP等模型进行主题抽取,结果发现自动抽取的主题数过多,拟合度低,经比对发现造成这种结果的原因與文本内容形式有关,所以无监督、有层次的模型也并不适用。

LDA模型运用中,确定的最佳主题数目是一个重要的问题(曲佳彬和欧石燕,2018)。主题设置过多,主题间含义越难以区分;而设置过少则难以发现偏好特征。常用的计算复杂度(Perplexity)的方法虽可以表明LDA模型本身的泛化能力,但与抽取结果好坏没有直接关系,并且以该指标判定主题数目也缺乏逻辑严谨性(Ramage等, 2010),据此本文使用了人工评测方法来确定最终主题数(阮光册,2014)。由于主题偏好考察的是披露方想在哪些方面向利益相关者传递更多的信息,从倾向性范畴和信号发送对象来确定主题数是一个相对合理的选择。在相关研究的基础上(聂卉,2017;Cao等, 2009; Zhao等, 2015),结合样本的扎根,我们将CSR信息披露中涉及的倾向性范畴定义为6个方面:公司概况、投资者(债权人)权益、员工权益、供应链权益、环境保护、社区与公众权益。基于此,最终 LDA主题建模数目确定为7个。

随后本文随机抽取50篇CSR报告,分别对单个样本进行了预实验,80%以上返回的结果不理想,主要表现为主题聚焦性太差,即跟某一主题高度相关的特征词出现在其他主题之中,导致了这一主题无法识别其主要描述内容,并且单个样本每一次抽取结果差异较大。其主要原因是在主题数目一定的情况下,LDA主题模型更适用于对大型语料库做模型训练,对单篇文本直接抽取时,会由于文本量较少而存在特征向量空间稀疏性过高的问题,对此相关研究也表明LDA一些情况下的提取效果并不理想(魏强等,2014;Lu和Zhai, 2008)。针对该缺陷,有研究提出通过样本训练得到的LDA主题模型,可用于对新的样本在其基础上进行推断,推断过程保持“主题—特征词”概率分布矩阵不变,而只估计“文档—主题”概率分布(徐戈和王厚峰,2011)。这一技术路线与本文目标相符,据此分别按照每次增加100个样本用于训练LDA主题判断模型,根据返回的结果,显示当样本量为400时(小于CSR全样本的10%),效果最好,最终确定训练判断模型的样本数量。

(二)抽样方法与标准样本库

主题判断模型的主要功能在于,对全样本进行分析时,能事先给定一个“坐标系”。虽然全样本每一个输出结果都是计量相对于判断模型的偏移程度,对数据结构化并不产生实质性影响;但为了分析结果更接近真实情况,就需要尽可能地把各类主题偏好特征的训练样本抽取出来,并进行相对准确的主题命名。基于这一考虑,本文采用了分层抽样的方法,样本年份行业分布如表1所示:

(三)数据预处理与LDA模型结果分析

对于训练样本,我们进行了文本数据的预处理:(1)清除乱码、空格、数字、换行符、制表符等噪声,只保留干净的文本信息。(2)每个完整的句子(以句号为界)组成一行。(3)基于CSR报告的语言特色添加了包括“本集团”、“现金红利”、“每股收益”、“十九大”等共计104个词语到自定义分词词典。(4)将“截止”、“首届”、“支行”、“万元”、“年底”等共计233个词列入停用词表。分词结果显示,准确率达到了96%以上;接着在数据清洗与分词优化的基础上,采用Python语言编制了相应的程序,对训练样本进行了多次主题抽取,在对输出结果相互比较的基础上,最终选择确定了判断模型,结果如表2所示。

需要进一步说明的是,采用不同的训练样本,输出的判断模型一定会存在差异;同时,应用LDA模型对同一样本进行主题抽取时,每次输出结果也可能不同,这是LDA主题分析方法本身所决定的。为解决这一问题,本文所提出的技术路线,判断模型的实质功能在于确定一个 “坐标系”,通过样本间“坐标”差异显示其主题偏好和偏好漂移。从理论上来讲,每一次输出结果都可以作为“坐标系”,只要所有样本按照一致性方式处理,即在一个固定的“主题—特征词”概率分布矩阵下进行“文档—主题”概率推断,不会对数据结构化的结果造成干扰。为更好地显示主题偏好的实质性内容,我们结合了主要CSR信息披露标准指引,通过主题命名的方式对于输出的结果进行了检验与比较,主题命名及判定依据如表3所示。

(四)主题偏好和偏好漂移数值化与验证

根据训练样本得到LDA主题判断模型后,即可以按不同文本粒度对主题分布进行概率预测,并得到“文档—主题”概率分布,该概率分布代表新样本在LDA模型中每个主题下的内容占比。通过编写的Python程序,我们首先根据全样本以行业为粒度进行了测试,得到行业主题偏好雷达图如图1所示。

由图1可知,不同行业公司的主题偏好存在明显差异。进一步观察,6个主题下的数据可构成一个规则的6边形,可以雷达图的中心为坐标原点(0,0)建立直角坐标系。为了更好地描述这种主题披露倾向性的不同,本文采取较为通用的加权平均的方式将这6个主题披露的差异归一化处理,以该六边形的重心所在坐标来代表公司社会责任信息披露的主题偏好,并以重心到原点的距离表示披露的偏好程度。

为了考察偏好漂移的情况,我们对同一公司近五年的CSR报告主题偏好进行了分析,结果如图2所示。从图中我们可以看出,随着时间的推移,该公司企业社会责任信息披露主题偏好发生了调整,主要表现为逐步增加了公司概况与社区公益方面信息的披露,逐步减少了股东与债权人方面信息的披露。为了更好地反映漂移的方向与程度,本文以这几个6边形重心之间的“欧几里得距离”来计量不同年份之间企业社会责任信息披露中的偏好漂移情况。

上市公司如何保护员工权益是CSR信息披露中的重要内容之一,为进一步体现主题偏好及偏好漂移测度方法的有效性,本文结合上市公司劳动力的有关研究进行验证(邓悦等,2019):参照经由第三方机构鉴定为优的CSR报告,人工编写了包括员工工作环境、员工培训与教育、员工职业晋升、员工薪资、员工活动、员工关爱与福利6个方面的语料;随机抽取一篇CSR报告样本,添加不超过原始总字数20%的语料进行处理,并将原始CSR报告的主题概率分布数据与该数据绘制成雷达图,结果如图3所示。由图中可以看出,职工人权主题部分明显相对于处理前得到的数据图形有所突出,且六边形的重心坐标位置也相应改变,即CSR信息披露的倾向性发生了调整,表明本文提出的方法能精确显示主题偏好特征差异。

在此基础上,继续验证偏好漂移测量方法的有效性。由于此处的实验属于破坏性实验(人工改写、添加、调整文本),并且添加人工编写的语料成本较高,在这样的情况下,特殊检查水平更加适用,据此,我们根据GB2828.1-2003标准中特殊检查水平AQL的S-3标准,选择以20份作为最终实验样本。具体步骤如下:首先随机抽取的20篇CSR报告样本;然后,保持其他主题披露内容不变,去除报告中的职工人权主题下的所有内容,向这20份CSR报告中随机添加上述已人工编写好的职工人权主题下属的6个方面的语料,并按添加语料的数量级分别定义为 1分到6分;最后,计算偏好漂移得分,并与添加语料数量级的进行相关性分析,结果显示R2=0.91967,表明本文所提出的偏好漂移测度的方法能精确测度主题偏好改变的方向与程度。

四、数据分析与结果讨论

本文选取巨潮资讯网公布的中国上市公司A股2008—2017年度企业社会责任报告共计5625篇。所用的财务指标和公司治理数据主要来源于CSMAR数据库,根据2016年第4季度中国证监会制定的《中国上市公司行业分类指引》,进一步剔除了部分英文版、修订公告及样本量过少的行业,最终得到2008-2017年12个行业的5250个有效样本。

(一)主题偏好分析

(1)全样本的主题偏好程度与聚类分析

本研究首先对整体样本的偏好程度进行了统计分析,如图4所示。从图中可以看到我国CSR信息披露存在“厚此薄彼”的现象,其中偏好程度高于0.4的样本占6.5%,高于0.3的样本占16.8%,高于0.2的占40.4%,高于0.1的占76.0%。

为了进一步观察企业具体的倾向情况,本研究对5250个样本的主题偏好重心进行了k-means聚类,共得到6个类型,结果如图5所示,黑色的点代表聚类中心,聚类中心越靠近原点,表明该类型主题分布越均衡。每一类别样本数量与主题偏好的命名如表4所示。

从全样本主题偏好的聚类结果可以看到,有4个类别的聚类中心靠近原点,样本占比达81%,表明总体上我国上市公司CSR主题偏好的极性并不明显;同时6个聚类中心坐标位置所处的区域不同,表明主题偏好上的差异客观存在,很好地显示了上市公司CSR信息披露中的倾向性特征。这不仅能为证券市场信息披露质量评估与监管提供重要的参考;同时也为判断上市公司是否通过CSR信息披露来寻求缓解合法性压力与发送独特性的平衡,提供了经验证据。

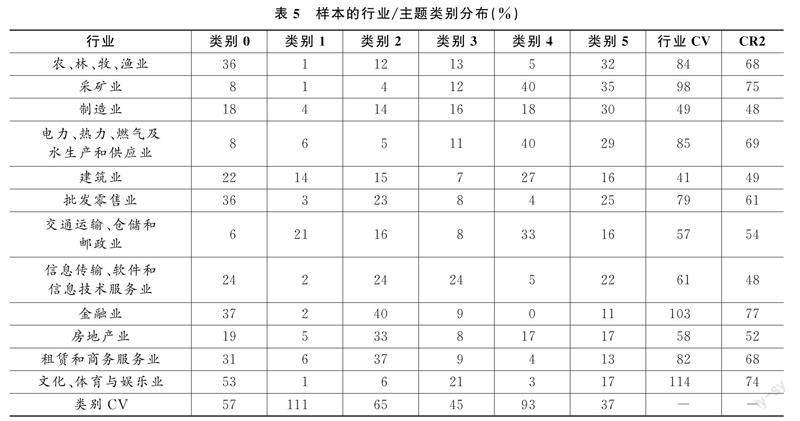

(2)主题偏好的行业类别分布

样本在不同行业的类别分布结果如表5所示。为更好地显示行业以及类别分布特征,我们将样本主题偏好所占比最多的两类进行加总,得到行业CSR信息披露主题偏好集中度指数CR2,并计算行业与类别分布变异系数值(CV)。从数据离散化情况可以看出,主题偏好存在较明显的行业特征,进一步观察行业倾向主题内容,也与行业的经营与结构特征基本吻合:如批发零售业倾向选择披露社会公益、客户与消费者方面的信息,采矿业与电力、热力、燃气及水生产和供应业倾向员工与环保信息的披露;制造业与信息行业覆盖面广,业态形式多样;建筑业与房地产行业自身经营中社会责任涉及面广,因而信息披露主题偏好分布也相对均匀。同时,金融业、文化体育与娱乐业行业的一致性程度较高,在主题类型5与类型3上各行业间的披露倾向性差异相对较小。

由于行业主题偏好数据是离散型数据,是依据不同主题样本占比情况获得,因而本文采用卡方分析来检验不同行业性质下的主题偏好的情况,结果如表6所示:不同行业上市公司在CSR信息披露中的主题偏好存在显著差异。

(3)主题偏好的时间类别分布

样本在不同年份的类别分布如表7所示。对比可见,相对于行业特征,在时间序列上,主题偏好的年份差异性相对较小,去除2008年和2009年样本后,这一特征更为明显。一个可能的原因是CSR信息披露規则体系变化所造成的:在CSR信息披露初期,由于缺乏权威性的指引,上市公司往往根据自身理解与运营实践来编写报告;2010年国际标准化组织发布了ISO26000《社会责任指南》标准后,CSR信息披露形式与内容有了相对完善的框架,披露方也逐步形成了相对稳定的主题偏好。

(4)主题偏好的产权性质类别分布

样本在不同产权性质上的类别分布如图6所示。从左右呈大体对称可以看出,国资背景企业与民营企业样本在类型分布上类似,差异并不十分显著。无论是国资背景企业和民营企业都倾向于披露社区、职工人权以及股东债权人方面的责任,造成这一现象的原因可能有两点:第一,国资委等部门从2008年起就已逐步推进国企CSR信息披露工作,在先发效应的作用下,国资背景企业披露模式往往成为民营企业的参照模仿对象;第二,国资背景的企业在除受市场规则的约束外,也面临更多的政治压力、社会负担及公众关注,与公共政策目标的匹配和结合是经营决策中的一个重要的考虑方面,并且国资背景企业的高管通常享有行政级别,出于政治晋升目的,往往也会平衡经济绩效与社会绩效间的关系(李四海等,2015;刘柏和卢家锐,2018),所以在CSR方面也具有一定的示范效应。

(二) 偏好漂移分析

偏好漂移数据根据同一企业相邻两个年份主题偏好重心间的“欧几里得距离”计算得到,因此得到数据量会小于总体样本数,共计4069个有效值。其数据分布情况如图7所示;正态检验P-P如图8所示,形状基本呈一条直线,由此可判定偏好漂移数据服从正态分布。

(1)行业间的偏好漂移差异

不同行业偏好漂移均值统计情况见表8,偏好漂移程度最高的是文化、体育娱乐业,其值为0.12670,高于总体样本均值(0.1001607)。偏好漂移程度最低的是建筑业,其值仅为0.0865778。

由于偏好漂移的行业分组数据既服从正态分布,又是等方差的,因而本文采用方差分析来检验不同行业性质下的偏好漂移的情况,结果如表9所示,不同行业上市公司在CSR信息披露中的偏好漂移程度存在显著差异。

(2)年份间的偏好漂移差异

CSR报告偏好漂移均值按年份统计情况如表10与图9所示,由表10可知, 2009至2010年CSR报告偏好漂移均值最大,为0.1477038,高于总体样本均值(0.1001607),2016至2017年CSR报告偏好漂移均值最小,其值为0.0842266,远低于总体样本均值。

由图9中以看出,CSR报告偏好漂移得分均值总体趋势随年份变化显著,且在2009-2010年间发布的报告偏好漂移得分均值增长迅速,在2010-2011年偏好漂移得分均值有所下降,接着在2012-2013年又迅速增长,2013年以后偏好漂移得分均值又逐渐下降。结合主题偏好年份类别分布的情况,可以进一步明确一系列外部政策环境变化与这一现象存在密切关联:2009年1月上交所发布了关于上市公司企业社会责任报告工作的通知,提供了履行社会责任的报告格式,鼓励上市公司积极披露社会责任报告;2010年11月,国际标准化组织发布了ISO26000《社会责任指南》标准,这些规则相对集中的发布可能导致2008-2010年间披露主题策略的调整。与这种情况类似,对于2012-2014年间的变化,同样也可以与全球报告倡议组织(GRI)发布《可持续发展报告指南》 G4标准相联系。而2014年后偏好漂移均值持续下降,也表明模板化的报告逐步成为趋势,上市公司逐步明确了CSR信息披露中,如何平衡合法性与独特性的实施策略。

由于偏好漂移的不同年份的分组数据既服从正态分布,又是等方差的,因而同样采用方差分析检验了不同年份间的偏好漂移的情况,结果如表11所示,不同年份间上市公司在CSR信息披露中的偏好漂移存在显著差异。

(3)产权类型间的偏好漂移差异

CSR报告偏好漂移均值按企业产权性质统计情况如表12所示,可以得知,国资背景企业偏好漂移得分均值为0.10744,高于总体样本均值0.10016,而民营企业偏好漂移得分均值为0.10013,低于总体样本均值。说明不同产权类型下偏好漂移得分均值也存在一定差异。

同样,本文对不同产权性质情况下的偏好漂移情况进行了方差检验,结果如表13所示,不同产权特征企业在CSR信息披露中的偏好漂移存在显著差异。

(三)偏好漂移的异常值分析

出于监管与市场分析等实践的需要,本文采取箱形图的分析方式,来发现信息披露中偏好漂移的异常情况,结果如图10所示。编号为1739、2259、2797的偏好漂移3个极值都出自“海亮股份”,经过人工查阅,发现其在2014年度发布的是社会责任报告,而2015年度发布的则是环境报告,2016年则发布的又是社会责任报告,两者内容上有着很大的差异,因此其偏好漂移程度异常偏高。同样,“双鹭药业”在2015—2016年间的偏好漂移程度极低,通过人工比较,发现其所披露的主题内容几乎相同,除了部分关乎时间节点的内容和数据有改动,报告的页数字数以及结构框架一模一样。这也表明,异常值分析在实践中具有较高的应用价值。

五、研究总结与展望

随着资本市场环境的变化与披露规则体系的不断强化,CSR信息披露已表现出一系列新的变化。上市公司很难再依赖于披露框架设定上的差异来达到信号传递或实施印象管理的目的,而会更多地考虑通过主题设定、篇幅分布以及语义描述将自身与其他企业区分开来。简单来说,“厚此薄彼”在形式上不会表现得那么明显,会由原来的“说什么与不说什么”转变为“多说什么与说好什么”。在这种新的趋势下,信息披露质量评估与监管的方法与工具,以及观察维度、研究变量设计以及数据上也需要进行相应的拓展与完善,尤其是需要有效描述CSR信息披露的内容倾向性及其变动去满足实践与理论研究的需要。

结合现有研究与信息披露的现状,本文提出了主题偏好与偏好漂移两个新的概念,为理解我国上市公司的披露动机以及揭示披露行为影响机制提供重要的基础。研究结果显示:本文提出的主题偏好与偏好漂移概念及其变量测度方法能够很好地显示与甄别CSR信息披露的倾向性与动态变化特征;基于2008-2017年全样本数据分析表明,我国上市公司CSR信息披露中“厚此薄彼”的情况客观存在,在主题偏好上总体呈现出6种不同的类型,主题漂移呈现正态分布;不同行业、不同年份与产权性质企业的主题偏好与偏好漂移存在显著性差异,行业异质性、外部政策的冲击等可能是差异形成的主要原因。本文拓宽了CSR披露文本分析的维度,为信息披露质量评估与后续理论研究,提供了新的概念、新的变量测度方法与基础性数据,对于完善信息披露质量评估与监管具有重要价值。

根据上述研究结论,对于进一步提高CSR信息披露质量,形成三个方面的建议:第一,当前规则体系下,CSR信息披露的操纵行为,往往表现为信息内容的精巧组合与编码方式的精心设计,选择性披露在取证、举证、监管与处罚上的困难将进一步加大,提升信息披露质量,要立足于披露信息的再加工,通过扩大公共信息服务供给,建立与完善市场“信息甄别”机制,提高投资者理性程度;第二,监管部门要关注与跟踪上市公司CSR信息披露中倾向性变化的方向与程度,组织话语与组织实在存在双向建构的功能,組织话语的异常变化,通常伴随着组织动机、行为与绩效的特定情况;第三,适时推进整合披露与第三方审验制度,提高信息可验证的范围与程度,进一步发挥自愿披露信息的市场功能。

同時,本文存在一些尚待完善的地方:首先,只针对中文的CSR报告进行了分析,样本也来源于我国上市A股公司的披露信息,如果能进一步开展跨国比较和非上市企业比较,其理论意义将更为重大;其次,主题判断模型的训练样本虽然采用了分层抽样,以避免代表性偏差,但缺乏有效方法来保证所抽取的400个样本是最优抽样结果,后续考虑通过重复实验、人工改写或加入标准指南语料等数据增强的方法来解决。此外,更大范围的有效性检验也有待深入展开;再次,虽然对全样本中10657张抽象图片进行了文字转码,但对44443张实景图片只进行了标题提取,会存在一些不可避免的信息遗漏,下一步我们将通过人工标注或图像识别的方式,将图片信息转为更详细的描述信息,进一步提升分析的准确性;最后,虽然全样本描述统计与方差分析能够在一定程度上发现与显示规律性数量特征,但相关因果机制的推断还有待后续实证研究完善。

参考文献:

[1]沈洪涛、金婷婷,2006:《我国上市公司社会责任信息披露的现状分析》,《审计与经济研究》第3期。

[2]沈洪涛、黄珍、郭肪汝,2014:《告白还是辩白——企业环境表现与环境信息披露关系研究》,《南开管理评论》第2期。

[3]邓悦、郑汉林、郅若平,2019:《“放管服”改革对企业经营绩效的影响——来自中国企业-劳动力匹配调查(CEES)的经验证据》,《改革》第8期。

[4]段钊、何雅娟、钟原,2017:《企业社会责任信息披露是否客观——基于文本挖掘的我国上市公司实证研究》,《南开管理评论》第4期。

[5]段钊、涂秋阳、胡颖,2021:《上市公司对社会责任的自述“言之有据”吗?——信息披露实据性质量评估方法与实证研究》,《宏观质量研究》第5期。

[6]段钊、周红、周辉,2022:《上市公司披露的社会责任信息“通俗易懂”吗?——基于机器学习的可读性质量评估与实证研究》,《宏观质量研究》第4期。

[7]冯丽艳、肖翔、赵天骄,2016:《社会责任、商业信任与商业信用成本》,《北京工商大学学报(社会科学版)》第1期。

[8]黄萍萍、李四海,2020:《社会责任报告语调与股价崩盘风险》,《审计与经济研究》第1期。

[9]黄艺翔、姚铮,2016:《企业社会责任报告、印象管理与企业业绩》,《经济管理》第1期。

[10] 李四海、李晓龙、宋献中,2015:《产权性质、市场竞争与企业社会责任行为——基于政治寻租视角的分析》,《中国人口·资源与环境》第1期。

[11] 李志欣、施智平、李志清等,2011:《融合语义主题的图像自动标注》,《软件学报》第4期。

[12] 李四海、李震,2023:《企业社会责任报告特质信息含量的信号效应研究——基于自然语言处理技术的分析》,《中国工业经济》第1期。

[13] 李正、官峰、李增泉,2013:《企业社会责任报告鉴证活动影响因素研究——来自我国上市公司的经验证据》,《审计研究》第3期。

[14] 刘柏、卢家锐,2018:《“顺应潮流”还是“投机取巧”:企业社会责任的传染机制研究》,《南开管理评论》第4期。

[15] 吕源、彭长桂,2012:《话语分析:开拓管理研究新视野》,《管理世界》第10期。

[16] 聂卉,2017:《隐主题模型下产品评论观点的凝聚与量化》,《情报学报》第6期。

[17] 齐丽云、李腾飞、郭亚楠,2017:《企业社会责任对企业声誉影响的实证研究——基于战略选择的调节作用》,《科研管理》第7期。

[18] 曲佳彬、欧石燕,2018:《基于主题过滤与主题关联的学科主题演化分析》,《数据分析与知识发现》第1期。

[19] 阮光册,2014:《基于LDA的网络评论主题发现研究》,《情报杂志》第3期。

[20] 宋献中、胡珺、李四海,2017:《社会责任信息披露与股价崩盘风险——基于信息效应与声誉保险效应的路径分析》,《金融研究》第4期。

[21] 孙蔓莉,2004:《论上市公司信息披露中的印象管理行为》,《会计研究》第3期。

[22] 田利辉、王可第,2017:《社会责任信息披露的“掩饰效应”和上市公司崩盘风险——来自中国股票市场的DID-PSM分析》,《管理世界》第11期。

[23] 魏强、金芝、许焱,2014:《基于概率主题模型的物联网服务发现》,《软件学报》第8期。

[24] 肖红军、李平,2019:《平台型企业社会责任的生态化治理》,《管理世界》第4期。

[25] 徐戈、王厚峰,2011:《自然语言处理中主题模型的发展》,《计算机学报》第8期。

[26] 张秀敏、杨连星、高云霞等,2019:《什么影响了社会责任报告中修辞语言的运用?》,《会计研究》第6期。

[27] 赵子夜、杨庆、杨楠,2019:《言多必失?管理层报告的样板化及其经济后果》,《管理科学学报》第3期。

[28] 周建、原东良、马雨飞,2021:《MD&a语调会影响企业履行社会责任吗?——基于信息增量与印象管理的视角》,《管理学刊》第6期。

[29] Aguilera, R. V., Rupp, D. E., Williams, C. A. and Ganapathi, J., 2007, Putting the S Back in Corporate Social Responsibility: A Multilevel Theory of Social Change in Organizations, Academy of Management Review, 32(3):836-863.

[30] Aguinis, H. and Glavas, A., 2012, What We Know and Dont Know about Corporate Social Responsibility: A Review and Research Agenda, Journal of Management, 38(4):932-968.

[31] Ansari, S. M., Fiss, P. C. and Zajac, E. J., 2010, Made to Fit: How Practices Vary as They Diffuse, Academy of Management Review, 35(1):67-92.

[32] Barney, J. B., Ketchen, D. J., Wright, M., McWilliams, A. and Siegel, D. S., 2011, Creating and Capturing Value: Strategic Corporate Social Responsibility, Resource-Based Theory, and Sustainable Competitive Advantage, Journal of Management, 37(5):1480-1495.

[33] Blei, D. M., Ng, A. Y. and Jordan, M. I., 2003, Latent Dirichlet Allocation, Journal of Machine Learning Research, 3(1):993-1022.

[34] Cao, J., Xia, T., Li, J., Zhang, Y. and Tang, S., 2009, A Density-Based Method for Adaptive LDA Model Selection, Neurocomputing, 72(7):1775-1781.

[35] Carroll, A. B., 1994, Social Issues in Management Research: Experts Views, Analysis, and Commentary, Business & Society, 33(1):5-29.

[36] Deephouse, D. L., 1999, To Be Different, or to Be the Same? Its a Question (and Theory) of Strategic Balance, Strategic Management Journal, 20(2):147-166.

[37] Dhaliwal, D. S., Li, O. Z., Tsang, A. and Yang, Y. G., 2011, Voluntary Nonfinancial Disclosure and the Cost of Equity Capital: The Initiation of Corporate Social Responsibility Reporting, The Accounting Review, 86(1):59-100.

[38] Dhaliwal, D. S., Radhakrishnan, S., Tsang, A. and Yang, Y. G., 2012, Nonfinancial Disclosure and Analyst Forecast Accuracy: International Evidence on Corporate Social Responsibility Disclosure, The Accounting Review, 87(3):723-759.

[39] Diouf, D. and Boiral, O., 2017, The Quality of Sustainability Reports and Impression Management: A Stakeholder Perspective, Accounting, Auditing & Accountability Journal, 30(3):643-667.

[40] Durand, R., Hawn, O. and Ioannou, I., 2019, Willing and Able: A General Model of Organizational Responses to Normative Pressures, Academy of Management Review, 44(2):299-320.

[41] Durand, R. and Kremp, P. A., 2016, Classical Deviation: Organizational and Individual Status as Antecedents of Conformity, Academy of Management Journal, 59(1):65-89.

[42] García-Sánchez, I. M., Suárez-Fernández, O. and Martínez-Ferrero, J., 2019, Female Directors and Impression Management in Sustainability Reporting, International Business Review, 28(2):359-374.

[43] Gray, R., Kouhy, R. and Lavers, S., 1995, Corporate Social and Environmental Reporting: A Review of the Literature and a Longitudinal Study of UK Disclosure, Accounting, Auditing & Accountability Journal, 8(2):47-77.

[44] Jenkins, H. and Yakovleva, N., 2006, Corporate Social Responsibility in the Mining Industry: Exploring Trends in Social and Environmental Disclosure, Journal of Cleaner Production, 14(3):271-284.

[45] Loughran, T. and Mcdonald, B., 2016, Textual Analysis in Accounting and Finance: A Survey: Textual Analysis in Accounting and Finance, Journal of Accounting Research, 54(4):1187-1230.

[46] Lu, Y. and Zhai, C., 2008, Opinion Integration through Semi-Supervised Topic Modeling, in Proceedings of the 17th International Conference on World Wide Web, New York, NY, USA: Association for Computing Machinery.

[47] Marquis, C. and Qian, C., 2014, Corporate Social Responsibility Reporting in China: Symbol or Substance? Organization Science, 25(1):127-148.

[48] Muslu, V., Mutlu, S., Radhakrishnan, S. and Tsang, A., 2019, Corporate Social Responsibility Report Narratives and Analyst Forecast Accuracy, Journal of Business Ethics, 154(4):1119-1142.

[49] Patten, D. M., 1991, Exposure, Legitimacy, and Social Disclosure, Journal of Accounting and Public Policy, 10(4):297-308.

[50] Ramage, D., Dumais, S. and Liebling, D., 2010, Characterizing Microblogs with Topic Models, Proceedings of the International AAAI Conference on Web and Social Media, 4(1):130-137.

[51] Talbot, D. and Boiral, O., 2018, GHG Reporting and Impression Management: An Assessment of Sustainability Reports from the Energy Sector, Journal of Business Ethics, 147(2):367-383.

[52] White, L. J., 2010, Markets: The Credit Rating Agencies, Journal of Economic Perspectives, 24(2):211-226.

[53] Widmer, G. and Kubat, M., 1996, Learning in the Presence of Concept Drift and Hidden Contexts, Machine Learning, 23(1):69-101.

[54] Zhang, Y., Wang, H. and Zhou, X., 2020, Dare to Be Different? Conformity versus Differentiation in Corporate Social Activities of Chinese Firms and Market Responses, Academy of Management Journal, 63(3):717-742.

[55] Zhao, W., Chen, J. J., Perkins, R., Liu, Z., Ge, W., Ding, Y. and Zou, W., 2015, A Heuristic Approach to Determine an Appropriate Number of Topics in Topic Modeling, BMC Bioinformatics, 16(13):S8.

Is There Favoritism in the Self-report of Social

Responsibility of Listed Companies?

—Tendency-based Information Disclosure Quality Evaluation

and Empirical Research

Duan Zhao Wu Zhimin and Lu Dingyi

(1.School of Information Management,Central China Normal University;

2.Center for Corporate Social Responsibility, Central China Normal University)

Abstract:With the changes in the market environment and the strengthening of corporate social responsibility (CSR) information disclosure rules, listed companies disclosure strategies and behaviors have also changed. In this context, accurately describing and measuring the inclination and changes of CSR disclosure content not only helps to effectively improve the quality of capital market information disclosure in practice, but also have important significance in understanding corporate disclosure motivation and revealing the impact mechanism of disclosure behavior in theory. This study proposes two concepts to describe the tendency and dynamic changes of CSR information disclosure: “Topic Preference” and “Topic Drift”; design and verification of variable measurement and data structuring methods; and based on the full sample from 2008 to 2017 for data analysis and discussion. Research shows that topic preference and topic drift can well show and identify the tendency of companies in the content of CSR information disclosure and their changing characteristics over time; full-sample analysis shows that the situation of “favoritism” in CSR information disclosure in my countrys securities market is objective Existence, tendencies present six different types in general, and the theme drift presents a normal distribution; the theme preference and theme drift of listed companies in different industries, years and property rights are significantly different, industry heterogeneity, external Policy shocks may be the main reason for the differences. This article provides a new way of thinking, tools and empirical evidence for the evaluation and supervision of information disclosure quality of listed companies; it also provides an important empirical basis for the development of related theoretical research.

Key Words:corporate social responsibility; information disclosure quality; tendency; topic preference; topic drift

責任编辑 邓悦