我国与东盟国家本币结算合作模式分析及展望

2023-06-28王子晨杨千帆

王子晨 杨千帆

摘 要:中印尼本币结算(Local Currency Settlement,以下簡称LCS)合作启动以来,总体业务运行平稳,市场交易活跃,取得了良好的经济社会效果。本文结合中印尼LCS框架设立的背景情况,通过研究LCS运行机制,对中印尼LCS合作取得的现有成果及影响因素展开详细分析,并结合LCS在东盟国家的实践效果,发掘现行LCS机制存在的缺陷和不足。最后,根据我国与东盟本币结算现状,发现印度尼西亚、马来西亚、泰国和菲律宾等国更适宜作为我国LCS合作的优先发展区域。为进一步发展完善LCS合作模式,建议适度扩展ACCD银行数量,逐步放宽LCS限制条件,提升便利程度;优化外汇市场区域交易,提升区域交易活跃度;借鉴LCS合作模式,提升人民币国际使用份额,有序推进人民币国际化。

关键词:LCS合作;本币结算;外汇区域交易;东盟

中图分类号:F832.6 文献标识码:B 文章编号:1674-2265(2023)05-0040-06

DOI:10.19647/j.cnki.37-1462/f.2023.05.006

一、东盟国家LCS合作框架搭建背景

2008年全球金融危机以来,广大新兴经济体越发深刻认识到围绕美元构建的现行国际货币体系的内在缺陷和弊端,开始逐步允许和鼓励本币跨境使用。2009年,我国正式开启人民币国际化进程并取得显著进展,成为危机后国际货币体系变革和演进的主要标志之一。与此同时,部分新兴经济体也在积极探索与其国情相适应的扩大本币跨境使用的有效途径,以印度尼西亚(以下简称印尼)为代表的部分东盟国家之间开展的LCS框架合作是这方面的有益尝试,并取得了一定成效。

从设计理念来看,LCS合作机制是基于“去美元化”需求和本币“非国际化”考虑而设计的跨境贸易本币闭环结算机制, 其实际目的是降低合作国对美元作为贸易结算货币的过度依赖,并通过多样化的货币兑换模式增强本币币值稳定性。近年来,随着东盟国家逐步崛起,在全球治理体系中的影响力稳步提升,他们在贸易结算方面开始谋求减少“美元”束缚,提升本币话语权,以降低汇率风险和企业汇兑成本,但又担心境外本币头寸累积会影响国内宏观调控和金融稳定。由此,能够实现跨境贸易本币闭环结算需求的LCS合作机制应运而生。

自2016年以来,东盟地区LCS合作框架已由初次尝试转向逐步成熟。2016年,泰国和马来西亚率先尝试建立本币结算框架。2018年初,随着印尼加入该框架,东盟地区的首个LCS合作框架正式形成。2019年,菲律宾中央银行也加入其中,与印尼、泰国和马来西亚的中央银行签署了LCS承诺。2018年,泰国与日本达成协议,开始推行日元与泰铢直接报价及交易。2020年,印尼与日本正式启动LCS合作(罗树昭,2022)[1]。在此背景下,中国与印尼两国中央银行就两国贸易投资领域如何推行LCS合作进行了多轮磋商,并于2020年9月签署谅解备忘录,一致同意积极推动使用本币进行双边贸易和直接投资结算,其中包括推动人民币和印尼卢比之间的直接兑换报价和银行间交易,开启了我国与东盟国家本币结算合作模式的新篇章。

二、LCS合作机制解析

简单来讲,LCS合作机制以两国中央银行分别指定的本国商业银行为主体,通过两国指定银行互开对方币种账户,两国企业在本国指定银行开立对方币种子账户,实现两国企业间经常账户和直接投资项下使用本币结算的目的。具体来说,该机制包含以下要素:

(一)ACCD(Appointed Cross Currency Dealer)银行

ACCD译为特许交叉货币做市商,是两国中央银行指定的LCS合作参与银行,也是LCS合作的主体。ACCD银行一般由商业银行向本国中央银行申请后,中央银行综合考虑意向银行的经营状况、业务能力及结算需求等因素选取。ACCD银行可为本国企业开立对方币种账户并办理两国企业间经常账户和直接投资项下本币结算。

(二)SNA(Special Non-resident Account)账户

SNA译为特殊非居民账户,是两国ACCD银行分别开立的对方币种非居民账户,也是LCS合作的桥梁。SNA账户可以理解为一国银行开立在对方银行的当地币种同业往来账户,类似于NRA账户。一家本国ACCD银行可在多家对方ACCD银行开立SNA账户,但在一家银行仅可开立一个账户。由于印尼中央银行对卢比存在管制,目前其要求我国ACCD银行的SNA账户日终头寸余额不得超过1.25万亿印尼卢比,其中银行日终自营头寸余额不得超过2500亿印尼卢比,而我国中央银行对人民币SNA账户不设限额。此外,印尼中央银行还将卢比SNA账户划转严格限制在印尼境内及两国LCS框架下,人民币SNA账户资金跨境划转则不受限制。

(三)sub-SNA账户

sub-SNA账户是SNA账户的子账户,是ACCD银行在SNA账户的基础上为客户开立的对方币种非居民账户,可用于为客户办理有真实业务背景的货币兑换、跨境结算、贸易融资等业务。同样,印尼中央银行将印尼卢比sub-SNA账户的使用范围限制在LCS框架下相关业务,且该账户不得涉及现金交易。人民sub-SNA账户则与境外银行为其客户开立的普通人民币账户无异,可收付有真实业务背景的人民币款项、结售汇、贸易融资或还款等其他符合规定的人民币结算款项。

(四)直接交易

实现两国银行间直接交易是LCS合作的核心功能,中印尼LCS合作的直接交易场所为中国外汇交易中心(CFETS)。在中印尼LCS启动之际,CFETS也在区域市场同步推出了人民币/印尼卢比直接交易,交易类型覆盖了即期、远期、掉期、交叉货币掉期和无本金交割远期5种类型。人民币/印尼卢比直接交易参照人民币购售管理,每笔交易均需满足贸易和直接投资项下真实业务背景,无小额豁免额度①,但允许两国ACCD银行在CFETS区域市场将被动持有的人民币或印尼卢比头寸②反向平盘。

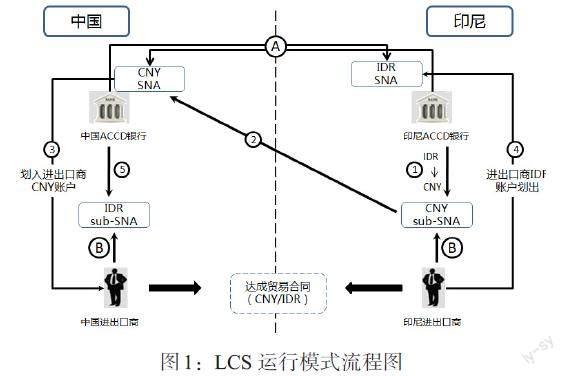

(五)LCS机制运作流程

如图1所示,两国ACCD银行相互开立对方国家币种的SNA账户(如图1-A),两国进出口商在当地ACCD银行开立对方国家币种的sub-SNA账户(如图1-B)。以印尼进口中国商品为例,当选择以人民币交易时,印尼进口商使用自有人民币或在印尼ACCD银行处将印尼卢比兑换为人民币付款(图1-1),印尼ACCD银行将该笔人民币跨境划转至其人民币SNA(图1-2),中国ACCD银行再划转至中国出口商的人民币账户(图1-3);当双方选择以印尼卢比交易时,印尼ACCD银行将进口商的印尼卢比划转至中国ACCD银行的印尼卢比SNA(图1-4),中国ACCD银行再将等额印尼卢比计入中国出口商的印尼卢比SNA子账户(图1-5)。

三、中印尼LCS合作成果评述

2021年9月,中国和印尼两国中央银行正式启动本币结算LCS合作框架,分别指定8家中国国内银行和12家印尼国内银行作为首批ACCD银行③,并在外汇交易中同步推出人民币/印尼卢比银行间市场区域交易。截至2022年末,中印尼LCS合作累计办理跨境人民币结算量约82亿元,人民币/印尼卢比累计交易量约30亿元,成为区域交易中最活跃的小币种。根据环球同业银行金融电讯协会(SWIFT)统计,2022年印尼人民币支付金额为7462亿元,同比增长78%,亦扭转2021年出现的滑坡,相比同期东盟地区人民币收付金额6.4%的增幅,印尼表现较为突出;2022年印尼人民币外汇交易金额为479亿美元,同比增长90%,为东盟主要国家中增幅最大,而同期东盟地区人民币外汇交易金额同比下跌4.3%,由此来看,中印尼LCS合作成效显著。其能够取得预期成果主要源于以下四个方面:

(一)采取非对称合作模式,开拓跨境结算新渠道

中印尼两国本币跨境使用政策成熟程度存在差异。我国在2009年就率先启动跨境贸易人民币结算试点,东盟是首批境外试点地区,部分印尼本地中资银行早已可以为企业开立人民币账户,并通过中国境内代理行为有真实业务背景的人民币结算提供兑换及汇款服务,即代理行模式。因其运转效率高、资金成本低以及安全可靠,代理行模式已普遍运用于两国企业日常业务中。相比而言,印尼卢比跨境使用仍处于早期探索阶段。从两国中央银行货币合作动机分析,印尼中央银行更倾向于通过政策设计以促进形成印尼卢比跨境使用区域闭环,我国中央银行则希望与现有人民币跨境使用政策框架保持一致,不增加新的业务限制,两国对货币合作的要求与期望不同。由此,中印尼LCS合作引入了全新的非对称模式,这种模式的设计既能满足印尼本币结算需求,又能对现有代理行模式进行进一步的补充和完善,为企业提供更多样化的选择,也为人民币国际化提供了新的助力,两种模式兼容并存,共同服务中印尼跨境结算。

(二)引入多家境外银行参与交易,提升货币的双向需求

此前已挂牌的3个区域交易货币均无境内外资参与行,其中哈萨克斯坦坚戈、柬埔寨瑞尔分别有3家和1家境外中资参与行,蒙古国蒙图无境外参与行(牟灵芝,2020)[2]。此次印尼卢比区域交易引入12家境外银行参与,其中包括9家外资参与行和3家中资参与行,境内参与行中还有3家外资银行,实现了境内外中外资银行的全覆盖,改善了以往以境内中资银行为主的单边需求模式。值得关注的是,中国银行、工商银行、建设银行、大华银行、马来亚银行和曼底利银行6家银行成为中印尼双方本币结算参与行,在账户体系、信息共享、客户资源等各方面形成有效对接,更好匹配供需两端,畅通清算平盘渠道,极大提升了交易活跃度。印尼卢比在CFETS人民币汇率指数挂牌以来,交易量远超马来西亚林吉特、柬埔寨瑞尔,2022年全年即期交易量达19亿元,与泰国泰铢基本持平,成为仅次于新加坡元的东盟第二大交易币种。

(三)创新区域交易设计思路,适应银行风险管理需要

根据人民币购售业务管理规定,印尼银行作为境外参加行进入银行间外汇市场交易需坚持实需原则。因此,為避免我国ACCD银行突破印尼卢比SNA账户限额,此次人民币/印尼卢比区域交易针对购售业务规定尝试实施小范围突破,允许区域市场参加银行将被动持有的人民币或印尼卢比头寸反向平盘,并首次在区域市场中支持远期、掉期等衍生产品交易,实现外汇产品品类全覆盖,充分满足流动性和汇率风险管理需要。

(四)积极响应本币结算倡议,拓宽人民币国际化思路

LCS合作模式由东盟国家率先提出并实施,向外界传达了一种中央银行在本币结算领域相互支持的积极信号,显著增强了合作国市场主体的信心和热情。LCS合作在双边本币直接报价兑换机制方面开展了新形式的探索,也进一步丰富了外汇交易产品品类,实现了与现有人民币结算并轨运行,增加了市场参与者的自由选择度,更有利于促进人民币国际化向纵深发展。中印尼LCS合作的正式启动为如何有序推进人民币国际化开拓出一条新思路,即在推动部分重点区域、重点领域人民币跨境使用时,可结合合作方对本币结算的具体需求,主动与当地货币当局磋商协调,将合作类型由陈旧的“单向推动”转为源动力更强的“双向轮动”。

四、现行LCS合作模式的局限性

LCS合作模式一定程度上促使东南亚各国本币使用程度稳步提升。数据显示,已签署LCS协议的国家本币结算份额均明显增加,泰国对外出口中泰铢计价份额从协议前的13%~15%增长到2019年的18%左右。马来西亚与印尼进出口贸易中,本币结算份额从2018年的1.4%增长到2020年的4.1%(Robert Green,2022)[3]。泰国与印尼进出口贸易中,本币结算份额从2018年的0.6%增长到2020年的1.3%(Marsha Phoebe,2022)[4]。日本与印尼在2020年签订LCS协议后,本币结算份额也在2021年上半年内提升了3.4%。中印尼LCS的深度合作由于其独特的机制设计,同样取得了良好的运行效果,市场反应总体积极正面。但总的来看,东盟国家之间现行LCS合作框架在设计理念、运行模式、使用环境以及技术支持等方面仍存在一定的局限性,并受区域内国家外交状况等多重制约因素影响。

(一)对本币跨境使用存在一定限制

LCS的基本设计理念是在保护本币安全前提下推动本币国际使用,对于资本项目及金融市场对外开放程度较低的国家较适用,但对于部分开放程度较高的经济体,则未必是优选。LCS机制下本币结算局限于特定ACCD银行之间,而担任ACCD银行需经属地中央银行备案同意,若非ACCD银行的客户临时产生本币结算需求,经办行难以在短时间内成为ACCD银行并通过LCS完成结算,这也就导致了LCS覆盖面有限,难以充分满足市场需求。此外,尽管我国采取非对称模式取消了对人民币账户的限制,但印尼等国对SNA及sub-SNA账户限制较多,包括对SNA账户余额上限及敞口采取额度管理,而且sub-SNA仅是离岸账户,资金进出也存在诸多限制,导致使用便利性及效率不高。

(二)与现有开放渠道存在一定重合

与现行其他本币结算模式相比,LCS内部结算功能尚待进一步优化。在LCS机制建立之前,中印尼间代理行结算模式已相对成熟,马来西亚、泰国等东盟国家也在稳步推动本币国际使用,在贸易投资领域引入本币结算,而LCS合作模式的推出可能与之前的本币结算模式形成内在竞争。例如,泰铢结算主要是建立在同业代理账户基础上,限制较少,故泰铢推进国际化的效率较高。马来西亚中央银行主要推行指定海外交易商(AOO)④模式,以此为支点进一步推动林吉特跨境流动,该模式与人民币清算行模式较相似。因此,尽管泰国和马来西亚均签署了LCS合作协议,但推动力度远不如印尼,现有开放渠道仍是主流。

(三)形成活跃的直兑市场存在一定难度

一方面,东盟本币兑换仍然依赖美元“搭桥”,会对LCS整体运行效果产生“牵制”影响。三种货币中,除泰铢在其他东盟国家有一定使用量,林吉特总体跨境流动量较少,卢比跨境流动则受到严格限制,因而当境内市场有本币需求时,通过美元作为中间币进行交叉兑换仍是主要渠道。另一方面,中印尼LCS合作机制启动后,跨境直接报价及交易已经实现,虽然区域市场交易量短期内有较大提升,但从直接交易本身来看,参与外汇直接交易需先成为ACCD银行,交易上又须遵循实需原则,加之多数境外银行对我国外汇市场交易规则不够熟悉导致参与程度很低,交易活跃度能否进一步提升有待观察,通过美元“搭桥”的市场交易习惯短时间内恐较难改变。

(四)拓展与更多国家合作存在一定困难

印尼、马来西亚、泰国和菲律宾四国均采取浮动汇率制度,其货币币值波动性较强,这会导致上述四国与其他国家在跨境结算中采用本币结算的意愿不足。此外,印尼、马来西亚、泰国及菲律宾经济体量相近,发展水平相仿,更有利于推动本币结算的平衡发展。若东盟区域内全面引入LCS合作框架,上述国家与经济发达的新加坡或其他欠发达的国家合作,维持平衡的难度将增加,而其与区域外中国、日本、韩国等国实力差距更大,推动LCS合作往往会更易形成强势货币需求的单边市场,就目前印尼卢比直接交易来看,人民币的需求量是印尼卢比的约四倍,如何保持本币结算平衡发展是现实难题。

五、我国与东盟国家LCS合作前景展望

近年来,东盟国家积极探索本币结算模式,通过签署LCS协议为贸易投资引入本币结算成为主流方向。2023年3月,东盟各国财长和中央银行行长举行会议,进一步研究如何减少金融交易对美元、欧元、日元和英镑的依赖,转向以当地货币结算,并计划将本币结算(LCS)进一步延伸至本币交易(LCT)及跨境支付等领域。借此契机,我国应主动适应LCS合作模式,发展与东盟国家本币结算合作,不仅有助于稳步提升人民币国际化水平,还能增强我国在东盟国家的金融话语权。

总体来看,我国与东盟国家本币结算具备良好基础和条件,发展空间巨大(周诚君,2020)[5]。一方面,我国与东盟经贸联系紧密,我国连续13年、东盟连续两年成为对方第一大贸易伙伴。另一方面,我国与东盟货币金融合作持续深化,已建立起包括人民币清算行、本币互换、本币结算、CIPS、直接交易等多层次、宽领域的货币金融合作框架(见表1),人民币使用环境不断改善和优化,人民币基础设施逐步完善。

同时也应看到,东盟各国发展差距较大,金融基础良莠不齐,大致可分为三类:新加坡作为发达经济体,也是亚太地区重要的国际金融中心,其金融体系和基础设施完善,中新跨境人民币结算量在东盟国家中占比近九成;印尼、马来西亚、泰国、菲律宾等新兴经济体的金融体系有一定基础,监管当局及金融机构对开展本币结算兴趣浓厚,但受全球金融危机等因素影响,相对谨慎,LCS合作机制也是在这一背景下产生的;缅甸、老挝、柬埔寨和文莱具有明显的现金社会特征,经济发展较薄弱,金融基础设施相对落后,当地金融机构提供人民币产品和服务的能力不足,本币结算主要集中在边境贸易领域。

根据对三类东盟国家发展情况分析可以发现,第二类国家更适宜作为我国LCS合作的优先发展对象。目前,泰铢、林吉特已在我国银行间外汇市场挂牌交易,因此与泰国、马来西亚继续推进LCS合作空间有限,可考虑在人民币对泰铢、人民币对林吉特直接交易做市商中引入境外商业银行,以满足货币双向需求。菲律宾对LCS合作一直持积极态度,已与印尼、马来西亚和泰国三国签署LCS框架协议,并与日本签署意向书。菲律宾比索还是中国境内尚未挂牌交易的少数东盟主要货币之一,两国间本币结算规模尚位居东盟后列,有较大发展潜力,可将菲律宾作为我国与东盟国家深化LCS合作的下一个落脚点,参考中印尼LCS合作经验,结合我国人民币国际化思路,推行具有“中国特色”的中菲LCS合作模式。

六、LCS合作模式发展完善的政策建议

(一)适度扩展ACCD银行数量,逐步放宽LCS限制条件,提升便利程度

中印尼LCS合作模式较为新颖,两国中央银行出于谨慎监管原则,在ACCD银行数量、业务范围、交易材料豁免额度等方面均设定了一些限制。但从业务运行情况来看,自中印尼LCS合作落地以来,双方进出口商参与积极性稳步提升,人民币/印尼卢比交易活跃。同时,很多非ACCD银行由于客户存在中印尼贸易投资结算需求,也对参与LCS业务表现出熱情。建议逐步增加ACCD银行数量,对有意愿、有能力、客户需求较大的银行成为ACCD银行的备案申请应批尽批。根据此前签订的合作谅解备忘录,中印尼LCS合作范围划定为经常账户交易和直接投资,建议可根据业务发展具体情况逐步拓宽可办理的经常账户业务范围,适时纳入个人薪酬等收益与经常转移项目,并将跨境电子商务、市场采购贸易、海外仓和外贸综合服务企业等外贸新业态本币结算模式纳入LCS合作,为支付机构在ACCD银行开立sub-SNA账户。此外,印尼中央银行可逐步放宽印尼卢比购入人民币交易材料报送豁免额度和印尼卢比SNA账户限额,进一步提升LCS业务便利性。

(二)优化外汇市场区域交易,提升区域交易活跃度

一是建议积极推动货币发行国境外银行和以货币发行国为主要业务市场的境内外资银行参与。银行间外汇市场区域交易通常挂牌我国周边及东盟等国家非国际主要储备货币,主要由我国与该国贸易量较大省份或地区的境内银行参与。多数周边及东盟国家尚未设立统一的外汇交易场所,一般通过路透等OTC市场开展外汇交易,且离岸人民币价格通常需要通过美元折算。将这类国家银行引入我国银行间外汇市场,有助于形成更具代表性的人民币与该国货币兑换报价,更好地匹配双方货币供需,提升区域市场定价功能和人民币“锚货币”地位。二是建议扩大区域交易参与行范围至挂牌省份以外地区。目前,区域交易已打破了严格的地域限制,印尼卢比区域交易从浙江逐步扩展至上海,坚戈区域交易也在新疆之外纳入了青岛银行。逐步放松区域交易地域限制,吸纳更多有兑换需求的外省银行参与,有助于提升商业银行小币种风险管理能力,降低市场主体汇兑成本,满足更多客户本币结算需要(张钰,2020)[6]。

(三)借鉴LCS合作模式,提升人民币国际使用份额,有序推进人民币国际化

此前,中国人民银行已与柬埔寨、老挝等10国中央银行签署本币合作协议,但由于部分协议仅限于边贸结算或是缺乏具体的配套措施,对推动本币使用效果不明显。而此次中印尼LCS合作在签署备忘录后,两国中央银行又研究了具体实施方案,在直接交易、业务范围、账户管理、风险应对等方面制定了明确的配套措施,因而取得了较好的合作成效。建议以中印尼LCS合作为契机,顺势而为积极寻求与东盟国家本币结算合作,具体分析各国特色和差异,“一国一策”量身定制符合各国外汇管理制度、经济发展水平的本币结算合作路径,有针对性地设计与各国中央银行间本币结算实施方案,借境外中央银行之力促进人民币在当地使用,探索通过LCS合作模式推动人民币“走向世界”。

注:

①人民币/印尼卢比交易按实需原则进行管理,但由于监管政策差异,中国由ACCD银行直接审核背景真实性材料,印尼则需向中央银行提交背景材料,无交易材料豁免额度,令LCS业务的便利性有所降低。同时,印尼非LCS业务月度购汇累计2.5万美元以下的,豁免向中央银行提交背景材料,与日本LCS的豁免额度达到单笔50万美元,與马来西亚和与泰国LCS的豁免额度达单笔20万美元。

②被动持有的头寸:由于客户需要使用印尼卢比进行结算,甲银行为客户从乙银行手中购买印尼卢比,乙银行因该笔交易获得的人民币为被动持有的头寸。

③数据来源:中国人民银行,中国外汇交易中心。

④海外交易商(Appointed Overseas Office,简称AOO)可以在海外为客户提供林吉特交易平盘和汇款业务。

参考文献:

[1]罗树昭.RCEP背景下中国与东盟货币合作研究[J].区域金融研究,2022,602(09).

[2]牟灵芝.“一带一路”国家人民币直兑交易的现状、影响因素及进一步发展研究 [J].西部金融,2020,(10).

[3]Robert Green. 2022. Southeast Asia's Growing Interest in Non-dollar Financial Channels—and the Renminbi's Potential Role [J].Carnegie Endowment for International Peace, August 22.

[4]Marsha Phoebe. 2022. The Future of ASEAN Financial Integration Through the Local Currency Settlement Framework [J].Moderndiplomacy,June 18.

[5]周诚君.推动人民币在东盟国家使用的思考 [J].区域金融研究,2020,578(09).

[6]张钰.人民币对小币种银行间区域交易服务全国的路径研究——以哈萨克斯坦坚戈为例 [J].金融发展评论,2020,(02).