公司ESG表现与债券信用利差

2023-06-28杜通张文迪

杜通 张文迪

摘 要:在实现“碳达峰、碳中和”目标的大背景下,探究公司ESG表现能否影响其债券融资成本,对于推动经济高质量发展具有重要意义。本文使用2011—2021年上市公司ESG评级和债券数据,就ESG评级表现对债券信用利差的影响进行实证研究。结果发现:第一,良好的ESG表现能够对公司债券信用利差产生负向影响,降低公司的融资成本;第二,调节效应分析发现,国有性质会削弱ESG表现对债券信用利差的抑制作用,而与消费者直接接触的行业、所在地较高的市场化程度能够加强ESG表现对债券信用利差的抑制作用;第三,机制检验发现,ESG评级通过提升信息披露质量降低发行人信用利差;第四,分别对环境、社会和公司治理进行研究发现,三种因素的良好表现均对公司债券信用利差产生抑制作用,说明ESG理念已对我国公司债券发行人行为和投资人偏好产生初步影响。本文结论有助于丰富债券定价影响因素相关理论,引导公司重视优化ESG表现,促进经济高质量发展。

关键词:ESG;信用利差;债券定价;评级;信息披露

中图分类号:F830.91 文献标识码:A 文章编号:1674-2265(2023)05-0010-10

DOI:10.19647/j.cnki.37-1462/f.2023.05.002

一、引言

近年来,随着气候变化、资源紧张等问题的凸显,可持续发展理念成为国际社会的共识。党的二十大报告指出,“我们坚持绿水青山就是金山银山的理念”“生态文明制度体系更加健全”。“双碳”目标提出后,我国对于可持续发展和生态文明建设的支持力度逐步加大,如何促进企业贯彻落实可持续发展理念成为新时期经济发展的重要课题。ESG作为兼顾环境保护、社会责任和公司治理的经营理念,将公司内外部效益有机结合,为公司提供了可持续发展的综合框架。随着ESG理念受到广泛认可,ESG理念逐渐嵌入我国公司的战略规划和运营管理中,公司ESG评级表现也成为投资者重要的决策参考。

我国公司债券自2007年起在证券交易所上市交易,目前已成为公司直接融资的重要工具。随着债券市场规模不断壮大,如何提升债券市场的信息效率、以准确的定价反映发行人的真实状况,是债券市场进一步发展的关键。为此,2021年8月中国人民银行等六部门联合发布《关于推动公司信用类债券市场改革开放高质量发展的指导意见》,明确提出要健全债券定价机制,提升信息披露有效性。该文件事关债券市场的顶层设计,旨在进一步发挥信息披露在债券定价和外部评级方面的作用,通过降低信息不对称形成有效的外部监督,促进公司高质量发展,这与ESG倡导的可持续发展理念相得益彰。以往研究已经表明,信息不对称是影响债券定价的主要因素(Yu F,2005)[1],而ESG评级构建了有关债券发行人环境保护、社会责任和公司治理的综合评价体系,能够反映发行人可持续发展水平,为降低投资人与发行人之间的信息不对称提供了新渠道。而债券信用利差是衡量债券定价的重要指标,那么,ESG评级表现能否影响公司债券的信用利差,是债券市场落实高质量发展战略成效的重要表征,值得深入探讨。

在此背景下,本文首先分析公司ESG评级表现能否对债券信用利差产生影响;其次,探讨公司所有权性质、行业属性和地区差异,对上述影响会产生怎样的调节作用;再次,研究ESG评级对公司信用利差影响的作用机制;最后,探究公司环境治理、社会责任和公司治理的评级表现,是否分别对债券信用利差产生影响。研究结果为监管部门完善ESG信息披露制度、助推公司可持续发展、引导投资机构践行ESG投资理念提供参考。

二、文献综述

(一)ESG相关研究

与本文研究相关的文献集中在ESG表现与投资的关系和ESG理念对公司的影响方面。在ESG表现与投资方面,多数研究认为ESG表现能够为投资决策提供依据。Cowton(2010)[2]认为道德标准和价值体系对基金的资金投向有显著影响,说明非财务信息中蕴含影响投资决策的因素;而后,Knoll(2002)[3]发现投资机构将公司社会责任因素纳入分析模型,并基于此构建投资策略,该研究证实了社会责任因素能够对投资产生影响。随着ESG概念的日趋成熟,Kempf和Osthoff(2007)[4]发现加入ESG评分的投资策略能够产生正向的投资回报。

关于ESG表现对公司的影响,一部分研究集中于公司财务绩效方面,研究结论并不完全一致。Friede等(2015)[5]对公司ESG的相关研究进行了梳理,发现多数研究认为公司ESG评级与财务状况存在非负向的相关关系。Auer和Schumacher(2016)[6]对不同国家公司的ESG表现和财务绩效进行考察,发现ESG表现对公司绩效的正向作用僅在亚洲和美国显著,在欧洲地区则不显著。袁家海和郭宇(2018)[7]对我国电力公司进行研究,发现ESG评级较高的公司财务绩效明显更好。

另一部分研究者对ESG评级对公司价值和公司风险的影响进行了诸多讨论。张琳和赵海涛(2019)[8]研究发现ESG评级与公司价值存在正相关关系,而且这种关系在规模较小的非国有企业中更加显著。邱牧远和殷红(2019)[9]认为环境治理和公司治理得分较高的公司面临更低的融资约束。Garcia等(2017)[10]对金砖国家上市公司进行研究,发现公司ESG评级与公司风险之间存在倒U形关系。

(二)公司债券信用利差相关实证研究

关于公司债券信用利差的实证研究集中于分析信用利差的影响因素,本文主要从环境治理、社会责任、公司治理和信息披露的角度进行介绍。

环境治理方面,关于环境治理对公司债券信用利差影响的直接研究较少,相关研究主要涉及环境治理、环境治理信息披露与融资约束的关系方面。研究表明(Fama和French,2007)[11],投资市场中存在对环保资产的偏好,环境治理效果较好的公司会受到更多投资者的青睐,而这种机制进一步促进了公司未来在环保治理方面的努力。杨冕等(2022)[12]研究发现,“十一五”减排政策实施后,高污染企业的融资成本显著升高。在环境信息披露方面,吴红军等(2017)[13]发现环保信息的高质量披露可以有效缓解公司的融资约束问题,并与财务信息披露发挥协同效应。

社会责任方面,较多研究认为企业承担社会责任有助于降低融资成本。早期研究关注企业社会责任与权益资本成本的关系(Dhaliwal等,2011)[14]。随着研究的深入,企业社会责任与债务融资成本的研究逐渐涌现。王建玲等(2016)[15]利用上市公司数据研究认为,公司披露社会责任情况有助于降低债务融资成本。周宏等(2016)[16]研究发现,企业通过披露社会责任报告可以降低与投资者之间的信息不对称,进而降低债券融资成本。史敏等(2017)[17]针对民营公司进行研究,同样发现积极承担社会责任能够降低债务融资成本。

公司治理方面,研究者们普遍认为提升公司治理水平有助于降低融资成本。Skaife等(2004)[18]认为财务信息透明度、董事会独立性和会计稳健性的提升能够降低美国上市公司的债务融资成本;蒋琰和陆正飞(2009)[19]发现公司治理机制的完善能够降低股权融资成本。此外,还有部分学者从公司财务绩效、会计稳健性角度进行研究,解文增和王安兴(2014)[20]认为公司杠杆率与资产回报率越高,信用利差越高,而资产规模则与信用利差呈现反向关系;谢琼和韩亮(2018)[21]对我国上市公司研究发现,会计稳健性与公司债务融资成本之间存在负相关关系。

信息披露方面,研究者们认为信息不对称是影响债券信用利差的重要因素。Yu F(2005)[1]的研究发现,公司财务信息透明度的提升有助于降低公司债券信用利差。方红星等(2013)[22]认为,提高信息披露质量有助于提高债券发行人的可信度,从而降低债券融资成本。林晚发等(2021)[23]分析债券募集说明书中披露的文本信息,发现文字信息的积极与消极会对债券信用利差产生显著影响。

(三)文献述评

通过对相关文献的梳理,可以发现以往相关文献存在以下特点:首先,现有研究探讨了ESG对公司投资策略和公司价值等方面的影响,但公司ESG评级对债券信用利差的影响方面尚未出现有深度的研究;其次,环境治理、社会责任和公司治理都可能对债券信用利差产生影响,但发行人的所有权性质、行业、地理位置等因素对上述影响起到怎样的调节作用,还需进一步讨论;最后,鲜有文献涉及ESG评级对信用利差影响的传导机制。因此,有必要就上述问题展开进一步分析,为完善ESG投资理论、促进债券市场高质量发展提供建议。

三、理论分析与研究假设

(一)ESG评级对公司债券信用利差的影响

ESG评级主要通过以下两个途径影响债券信用利差。一方面,根据利益相关者理论,公司是利益相关者共同组成的一组契约,追求包括股东、债权人、消费者、政府、自然环境等利益相关者的共同利益最大化。公司着力提升ESG表现,不仅有助于增强公司内、外部利益相关方对公司的认同感,更有助于增强危机时期公司的稳定性,降低违约概率,进而降低风险溢价。另一方面,根据信息不对称理论,债券投资者相对于债券发行人存在天然的信息劣势,信息不对称程度越高,投资者要求的风险溢价越高。信号传递理论认为,在信息不对称的环境下,自身价值较高的公司可通过信息披露向投资者揭示自身潜在价值。ESG评级能够综合衡量公司的可持续发展程度,有助于降低投资者与公司之间的信息不对称,提高市场的资源配置效率,而良好的ESG评级表现能够向外部传递公司具备长期价值的信息,产生利好的信号效应(王积田等,2022)[24],进而降低债券融资成本。

具體到ESG三个维度的实践中,在环境保护方面,根据资源基础理论,环保技术投入有助于企业取得竞争优势,环境保护表现优异的公司更容易获得政策优惠和扶持,获取投资者的信任,从而享受更低的融资成本。在社会责任方面,依据信号传递理论,公司社会责任的履行能向公众传递出公司致力于服务社会的信息,在缓解信息不对称的同时树立良好的公司形象,提升外部利益相关者的满意度,取得更低的债务融资成本(Lonka等,1994)[25]。在公司治理方面,完善的公司治理结构是现代公司制度的核心,根据委托代理理论,良好的公司治理有助于减少高管的机会主义行为和不确定性,提升企业绩效;同时,良好的公司治理有助于形成可靠的制度保障,提升公司的长期价值,进而降低债券融资成本。因此,本文提出以下假设:

假设1:公司良好的ESG评级表现有助于降低公司债券的信用利差。

(二)所有权性质、所处行业和地区差异在ESG评级对债券信用利差影响中的调节作用

不同所有权性质的企业的管理策略和面临的融资约束存在显著差异。研究表明,金融市场存在所有制歧视,国有企业能够凭借规模优势和政府隐性担保,获得范围更广、成本更低的融资支持(李莉和杜红叶,2022)[26];非国有企业在社会资源和政治关联方面处于劣势,更需要通过其他渠道体现自身价值以获取融资便利(杨菁菁和胡锦,2022)[27]。在具体实践中,国有企业面临的融资约束较少,其高管更关注政治晋升和响应政府的政策调控,对ESG评级的敏感度相对较低,因此,通过提升ESG表现降低融资成本的动机较弱;非国有企业的融资渠道较少、融资成本更高,提升ESG表现得到的良好声誉和信号效应,对其融资可得性能产生更有效的边际改善,从而激励非国有企业提升ESG表现。因此,本文提出如下假设:

假设2:公司的国有性质会降低ESG评级对债券信用利差的抑制作用。

行业因素对公司经营策略具有重要影响,不同行业的公司面临的融资环境存在明显差异。根据信号传递理论,公司向市场传递自身优质信息,有助于提升销售业绩,降低融资成本。在与消费者直接接触的行业中,公司有更强的动机去维护良好声誉,管理层也更愿意关注投资者情绪并予以反馈。实证研究表明,与消费者直接接触的企业倾向发布高质量的社会责任信息和环保治理信息,从而在商品销售和融资方面获得优势(Tagesson等,2009)[28]。ESG评级提供多角度的公司评估信息,与消费者直接接触的行业中,公司与消费者的关联更为密切,也就有更强的动机利用消费者对良好ESG表现的认可,发挥良好ESG表现对债券信用利差的抑制作用,降低融资成本。因此,本文提出以下假设:

假设3:与消费者直接接触的行业屬性将加强ESG评级对债券信用利差的抑制作用。

公司所在地区市场化程度是影响公司融资效率的重要因素。区域经济学的相关研究认为,地区市场化程度的提升,有助于提升信息的透明度和传递效率,形成公平竞争的市场环境(马嫣然和罗丽,2022)[29]。在实践中,债券发行人所在地的市场化程度是投资机构进行风险评估的重要依据。在市场化程度较高的地区,公司容易通过股权、债券等渠道进行融资,信息披露在资产定价中的作用得到充分发挥,市场机制的存在形成了有效的外部监督,激励公司通过提升ESG表现降低融资成本。在市场化程度较低的地区,公司主要依靠信贷渠道进行融资,经营决策也更易受到行政干预的影响,导致信息披露在债券定价中的作用有限,公司缺乏通过ESG表现降低融资成本的动力。因此,本文提出如下假设:

假设4:地区市场化程度将加强ESG评级对债券信用利差的抑制作用。

(三)ESG表现对债券信用利差的影响机制

信息披露质量是影响债券定价的重要因素。依据前文可知,债券发行人与投资者之间存在信息不对称,而信息不对称是信用风险的重要来源,因此,投资者会要求债券发行人支付更高的风险溢价。ESG评级能够从环境治理、社会责任和公司治理方面全面衡量一家公司的综合效益和可持续发展性,是获取公司信息的重要渠道。研究证明,信息披露有助于降低债券定价偏误(吴武清等,2020)[30],而ESG评级能够降低投资者与发行人的信息不对称,ESG表现良好的公司更有动机通过信息披露传递积极信号降低融资成本,因此,ESG表现可能通过信息披露质量对债券定价产生影响。据此,本文提出如下假设:

假设5:ESG表现通过提升信息披露质量降低债券信用利差。

四、研究设计

(一)数据来源

我国从2009年开始出现公开的ESG评级数据,但早期数据样本偏少,评级结果差异性不足,因此,本文选取2011—2021年上市公司的年度数据进行研究,并对样本进行了如下筛选:(1)考虑到金融行业的财务特殊性,剔除金融行业的上市公司;(2)为避免特殊值对研究结果的影响,剔除ST和*ST的上市公司;(3)剔除主要变量数据存在缺失的样本;(4)为避免极端观测值对结果的影响,对连续变量以1%和99%的水平进行缩尾处理。上市公司ESG评级指标数据来自华证指数信息服务有限公司,其他数据来自万得数据库。

(二)变量说明

1. 被解释变量:本文借鉴周宏等(2016)[16]的研究,采用上市公司债券信用利差(CS)作为被解释变量。信用利差为债券到期收益率与相同剩余期限的国债收益率之差。对于缺失的国债到期收益率,使用插值法计算得到;对于一年中发行多只债券的公司,采用债券利差的平均值作为该公司的债券信用利差。

2. 解释变量:ESG表现(ESG),采用华证指数信息服务有限公司的上市公司ESG评级指标衡量,该指标包括3个一级指标、14个二级指标、26个三级指标和130余个底层数据指标。该指标体系在国际标准的ESG评价体系基础上,加入了中国特色的衡量指标,例如信息披露质量、违法违规情况、公司精准扶贫等指标。该指标体系对全部A股上市公司进行动态跟踪评价,分为“AAA、AA、A、BBB、BB、B、CCC、CC、C”九个等级,本文对这九个等级分别赋予9分、8分……1分,得分越高说明公司的ESG表现越好。在稳健性检验中,本文采用万得ESG评级数据作为ESG表现的度量指标。

3.控制变量:为进一步降低其他因素干扰并缓解遗漏变量等问题,在公司层面,本文借鉴祝继高等(2015)[31]控制了公司规模(TA)、资产负债率(Lev)、总资产净利率(ROA)、现金流量比率(Cash)和营业收入增长率(Opin);在宏观层面,本文将GDP增速(GDP)和广义货币增速(M2)作为控制变量。

4. 调节变量:(1)公司所有权性质(Soe)。若公司为中央或地方国有企业,则该虚拟变量取值为1,否则取值为0。(2)直接接触消费者行业(Direct)。依据山立威等(2008)[32]对企业与消费者关系的划分,筛选出直接接触消费者的一、二级行业,具体包括文化、体育和娱乐业、卫生和社会工作业、科学研究和技术服务业、租赁和商务服务业、房地产业、信息传输、软件和信息技术服务业、住宿和餐饮业、航空运输业、零售业、教育、计算机、通信和其他电子设备制造业、汽车制造业、纺织服装、服饰业、医药制造业、酒、饮料和精制茶制造业、食品制造业。若公司属于以上行业,则该虚拟变量取值为1,否则取值为0。(3)地区市场化水平(Market)。本文使用樊纲等(2011)[33]构建的地区市场化水平指数,度量公司所在省份的市场化水平。具体变量定义与说明如表1所示。

(三)计量模型设定

先通过方程(1)考察公司ESG表现对其债券信用利差的影响:

[CSit=α0+α1ESGit+α2Controlit+εit] (1)

其中,[i]表示公司个体,[t]表示年份;[CSit]表示公司[i]在[t]年的债券信用利差;[ESGit]表示公司[i]在[t]年的ESG表现;[Controlit]是控制变量,包含公司资产规模([TAit])、资产负债率([Levit])、总资产净利率([ROAit])、现金流量比率([Cashit])、营业收入增长率([Opinit])、GDP增长率([GDPit])和广义货币增速([M2it])。残差项[εit]表示随时间改变的不可观测的影响公司债券信用利差的因素。

在方程(1)的基础上,本文进一步加入公司所有权性质、是否直接接触消费者行业和公司所在省份市场化水平作为调节变量,通过构建方程(2)探究不同调节变量作用下ESG表现对公司债券信用利差的影响差异。

[CSit=α0+α1ESGit×Moderatorit+α2Moderatori,t+α3ESGit+α4Controlit+εit] (2)

其中,[Moderatorit]代表公司[i]在[t]年的调节变量,包括公司所有权性质、直接接触消费者行业和地区市场化水平。

面板数据回归可能使用固定效应模型、随机效应模型和混合效应模型,为确定本文适用的模型,需进行Hausman检验,结果如表2所示。Hausman检验的卡方统计量为88.71,P值为0.0000,故拒绝原假设,使用固定效应模型,本文在模型中加入行业固定效应[μi]和时间固定效应[τt],从而更好地进行实证检验。

主要变量的描述性统计结果见表3。观察表3可以发现,公司债券信用利差均值为2.21,中位数为1.73,标准差为1.86,债券信用利差之间存在较大差异,说明公司债券的发行定价具备一定市场化特征,能够对不同主体体现定价的区分度;公司ESG表现(ESG)最高分和最低分分别为9分和2分,标准差为1.11,说明公司ESG表现同样存在明显差异。其余各变量的描述性统计结果与现存文献基本一致,在此不再赘述。

五、实证结果分析

(一)基准回归结果分析

公司ESG表现对债券信用利差影响的回归结果如表4所示。表4第(1)列为未加入控制变量、未控制固定效应的回归结果,ESG表现的系数显著为负,说明公司良好的ESG表现有助于降低公司债券信用利差。第(2)列为加入控制变量的回归结果,第(3)列是在第(2)列的基础上进一步控制固定效应的回归结果,可以发现,公司ESG表现都对其债券信用利差产生了负向影响,说明公司良好的ESG表现能够传递出正面的公司价值信息,进而降低公司债券的信用利差,本文假设1初步得到印证。

(二)调节效应检验结果

1. 所有权性质。鉴于我国国有企业与非国有企业在管理机制、经营目标和政府担保方面都存在明显差异,有必要考察所有权性质在公司ESG表现对债券信用利差的影响中有何作用,回归结果如表5所示。表5第(1)列仅加入控制变量,第(2)列进一步控制了行业和时间固定效应,可以发现两列中交互项(ESG×Soe)的系数均显著为正,说明国有控股减弱了公司ESG表现对债券信用利差的负向作用。相对于国有企业,非国有企业在信用状况、政府隐性担保方面具有劣势,所以ESG表现的信号传递作用在非国有企业中体现得更明显,更能降低其债券信用利差。假设2得到印证。

2. 是否为直接接触消费者行业。在社会责任方面表现突出的公司,其关键动机是通过良好的声誉提高公司价值,而直接与消费者接触的行业更有动机构建良好的公共形象。ESG评级中的绿色发展、资源利用、污染防治、社会责任等多个评级维度都与公司的公共形象有密切关系,因此,本文筛选出直接接触消费者的一、二级行业,据此构建虚拟变量“是否为直接接触消费者行业”,将该虚拟变量与ESG的交互项纳入回归方程,回归结果如表6所示。

表6中交互项(ESG×Direct)的回归系数显著为负,说明直接与消费者接触的行业中,公司与消费者关联密切,公司更有动机通过良好的ESG表现传递正向信息,因此,ESG表现对该类公司的债券信用利差的负向作用更加明显,假设3得到印证。

3. 地区市场化程度。公司所在地的市场环境对于债券融资成本同样具有影响,市场化程度高的地区信息交换效率更高,公司的实际状况能够通过债券定价得到更真实的反映,因此,本文使用公司所在省份的地区市场化水平作为调节变量,代入方程(2)中,结果如表7所示。

观察表7可知,交互项(ESG×Market)的回归系数显著为负,说明市场化程度较高的省份,高ESG评级对公司债券信用利差的降低作用更明显。市场化水平较高的地区能够根据信息披露质量为债券提供更合理的定价,形成更全面的市场约束,因此,公司有更强的动机提升ESG表現并对外进行披露,从而降低债务融资成本,假设4得到印证。

(三)稳健性检验

1. 变量滞后一阶处理。为避免同期变量之间的相互影响导致内生性问题,本文参照张传财和陈汉文(2017)[34]的处理方法,对自变量和控制变量滞后一阶处理,重新对方程(1)进行检验,结果如表8所示。使用滞后一阶数据后,无论是否加入控制变量和固定效应,方程(1)的回归结果仍然稳健,说明良好的ESG表现确实能够降低公司债券的信用利差。

2.双向因果关系的稳健性检验。鉴于本文的解释变量ESG表现与被解释变量债券信用利差之间可能存在双向因果关系,进而可能导致内生性问题,本文借鉴李井林等(2021)[35]的方法,进一步采用系统广义矩估计和一阶差分广义矩估计重新检验公司ESG表现对债券信用利差的影响;同时,考虑到一家公司的ESG评级可能受到同行业公司ESG平均水平的影响,在回归中控制了同行业ESG平均水平(Ind_ESG)的影响,检验结果如表9所示。根据表9,公司ESG评级依然能够降低债券信用利差。从工具变量识别检验结果来看,Sargan检验的P值为1,即不能拒绝工具变量不存在过度识别的原假设,模型工具变量选取较为合理。从残差项的一阶和二阶序列相关检验估计的P值来看,模型不存在二阶序列相关,前文的基本结论仍然成立。

3. 更换变量的衡量方式。前文使用公司债券年末的到期收益率计算信用利差,在此本文使用票面利率与同期限国债收益率之差形成新的信用利差变量(CS2)进行稳健性检验。此外,本文使用滞后一期的万得ESG评级(LESG2)替代原来的华证ESG评级数据,进行稳健性检验。回归结果如表10所示。可以看出,将信用利差和ESG指标进行替换后,前文的结论仍然成立。

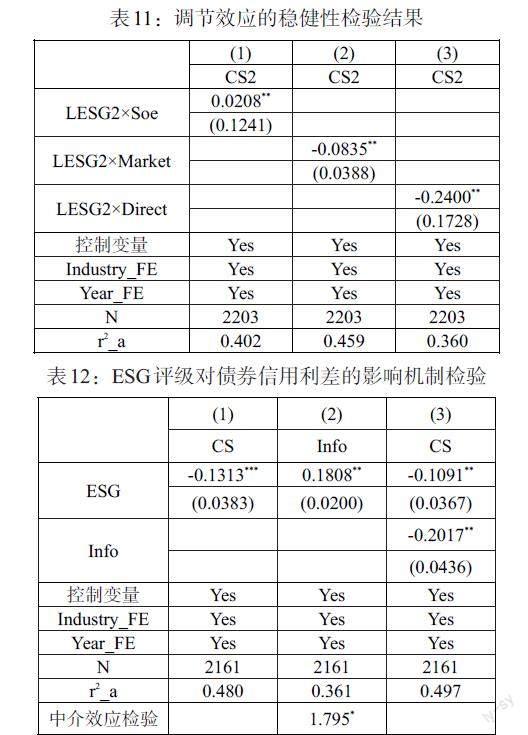

4.调节效应的稳健性检验。在滞后一阶处理、更换变量衡量方式的基础上,继续对方程(2)中的调节作用进行稳健性检验,结果如表11所示,受篇幅所限,表11主要展示交互项的回归系数。可以发现,公司所有权性质、是否为直接接触消费者行业、地区市场化水平等调节变量的调节作用仍然显著,与此前的实证结果一致,说明本文的基本结论稳健。

(四)机制检验

本文借鉴林晚发等(2021)[23]的思想,使用沪深交易所上市公司信息披露质量综合评价结果(Info)作为信息披露质量的度量指标,采用中介效应模型检验公司ESG评级是否通过信息披露质量影响债券信用利差,回归结果见表12。表12第(1)列显示,公司ESG表现的回归系数显著为负,说明良好的ESG表现有助于降低债券信用利差;第(2)列中,公司ESG表现的回归系数显著为正,说明良好的ESG表现有助于提升信息披露质量;在第(3)列中,信息披露质量的回归系数显著为负,说明信息披露质量越好,债券信用利差越小,且ESG回归系数绝对值显著下降,可以初步认为信息披露质量是ESG表现影响债券信用利差的一个中介变量。进一步通过中介效应检验发现,中介效应在10%的水平上显著,证明公司ESG表现通过提升信息披露质量降低债券信用利差。

(五)进一步分析

前文使用ESG评级作为主要解释变量,但在ESG评级体系中,是分别构建环境保护、社会责任和公司治理指标进行评级的,因此,分别使用上述三个单一指标进行实证研究,可以深化对三种因素影响信用利差的机制的理解。本文根据ESG评级中的环境治理(Env)、社会责任(Soc)和公司治理(Gov)得分,对三类指标分别对信用利差的影响进行初步探究,结果见表13。观察表13可以发现,公司的环境保护、社会责任和公司治理得分越高,公司债券信用利差越低。其中,公司治理水平对于债券信用利差的抑制作用最明显,这也符合公司治理最容易对公司价值和未来业绩产生直接影响的现实。公司的环境保护、社会责任和公司治理得分都对债券信用利差产生了抑制作用,因此公司债券信用利差的降低并非是由环境、社会责任或公司治理中的某个单一因素导致,而是三种因素都发挥了显著作用,说明ESG概念在我国公司债券市场已初步对发行人行为和投资人决策起到了引导作用。

六、结论与政策启示

(一)研究结论

随着我国经济发展方式的转变,如何落实可持续发展理念成为企业发展的重要课题。ESG评级作为公司非财务信息方面的新兴指标体系,为投资人了解债券发行人的实际状况提供了新的渠道,因而公司ESG表现可能对公司债券信用利差产生影响。基于此背景,本文使用2011—2021年上市公司发行的公司债券数据和ESG评级数据,探究公司ESG表现对公司债券信用利差的影响。主要结论如下:基准回归发现,公司良好的ESG表现能够显著抑制公司债券的信用利差。调节效应检验发现,公司属于非国有企业、与消费者直接接触行业,所在地市场化程度越高,越会增强ESG评级对公司债券信用利差的抑制作用。机制检验发现,ESG评级通过改变公司信息披露质量影响债券信用利差。对ESG评级体系中的环境保护、社会责任和公司治理三项指标分别进行研究,发现在这三项评级指标下获得高分数,都能够抑制公司债券的信用利差,说明我国ESG评级体系已在债券投资中起到信息传递的作用。

(二)政策建议

依据实证结果,结合我国现实情况,本文提出以下政策建议:对监管部门而言,应尽快牵头制定出台公司ESG信息披露的相关规则指引,对部分重要信息采取强制披露措施,并鼓励公司自愿披露ESG底层信息。ESG数据库应尽量做到广覆盖,在债券发行、存续、到期的全生命周期中,定期披露公司ESG信息,逐步形成完整的ESG信息披露体系。对发债公司而言,应积极响应近年来国家关于可持续发展的要求,在日常经营中重视环境保护、社会责任和公司治理;国有企业、大型公司也应带头主动披露ESG相关报告,通过提升公司ESG表现获得监管部门和投资机构的青睐,践行可持续发展理念。对投资机构而言,应加大对ESG相关概念的重视程度,进一步探索适用于ESG概念的债券投资策略,用实际行动助力ESG概念的普及,推動我国经济高质量发展。

参考文献:

[1]Yu F. 2005. Accounting Transparency and the Term Structure of Credit Spreads [J].Journal of Financial Economics,75(1).

[2]Cowton C. 2010. Playing by the Rules:Ethical Criteria at an Ethical Investment Fund [J].Business Ethics A European Review,8(1).

[3]Knoll M S. 2002. Ethical Screening in Modern Financial Markets: The Conflicting Claims Underlying Socially Responsible Investment [J].Business Lawyer,The,57(2).

[4]Kempf A,Osthoff P. 2007. The Effect of Socially Responsible Investing on Portfolio Performance [J].European Financial Management.

[5]Friede G,Busch T,Bassen A. 2015. ESG and Financial Performance:Aggregated Evidence from more than 2000 Empirical Studies [J].Journal of Sustainable Finance & Investment,5.

[6]Auer B R, F Schuhmacher. 2016. Do Socially(ir)Responsible Investments Pay?New Evidence from International ESG Data [J].Quarterly Review of Economics & Finance,59(Feb.).

[7]袁家海, 郭宇.中国大型发电上市公司ESG评价体系开发与分值研究 [J].中国环境管理,2018,10(5).

[8]张琳,赵海涛.企业环境、社会和公司治理(ESG)表现影响企业价值吗?——基于A股上市公司的实证研究 [J].武汉金融,2019,(10).

[9]邱牧远, 殷红. 生态文明建设背景下企业ESG表现与融资成本 [J].数量经济技术经济研究,2019,(03).

[10]Garcia A S,Mendes-Da-Silva W,Orsato R J. 2017. Sensitive Industries Produce Better ESG Performance:Evidence from Emerging Markets [J].Journal of Cleaner Production,150(MAY1).

[11]Fama,French F. 2007. Disagreement,Tastes,and Asset Prices [J].Journal of Financial Economics.

[12]杨冕,袁亦宁,万攀兵.环境规制、银行业竞争与企业债务融资成本——来自“十一五”减排政策的证据[J].经济评论,2022,(02).

[13]吴红军,刘啟仁,吴世农.公司环保信息披露与融资约束 [J].世界经济,2017,40(05).

[14]Dhaliwal DS,Li OZ,Tsang A,Yang YG. 2011. Voluntary Nonfinancial Disclosure and the Cost of Equity Capital:The Initiation of Corporate Social Responsibility Reporting [J].Accounting Review.

[15]王建玲,李玥婷,吴璇.企业社会责任报告与债务资本成本——来自中国A股市场的经验证据 [J].山西财经大学学报,2016,38(07).

[16]周宏,建蕾,李国平.企业社会责任与债券信用利差关系及其影响机制——基于沪深上市公司的实证研究[J].会计研究,2016,(05).

[17]史敏, 蔡霞, 耿修林. 动态环境下企业社会责任、研发投入与债务融资成本——基于中国制造业民营上市公司的实证研究 [J].山西财经大学学报,2017,39(3).

[18]HA Skaife,DW Collins,Ryan LaFond. 2004. Corporate Governance and the Cost of Equity Capital [J]. Emory,University of Iowa. Retrieved on January 26.

[19]蒋琰, 陆正飞.公司治理与股权融资成本——单一与综合机制的治理效应研究 [J].数量经济技术经济研究,2009,(02).

[20]解文增,王安兴.公司个体特征、经济状态变量与公司债利差 [J].投资研究,2014,33(1).

[21]谢琼,韩亮.会计稳健性与债务融资成本的相关性研究——基于税收征管强度的调节效应 [J].财会通讯,2018,779(15).

[22]方红星,施继坤,张广宝.产权性质、信息质量与公司债定价——来自中国资本市场的经验证据 [J].金融研究,2013,(04).

[23]林晚发,方梅,沈宇航.债券募集说明书文本信息与债券发行定价 [J].管理科学,2021,34(04).

[24]王积田,马珊田,博傲.ESG表现与股价崩盘风险——基于投资者情绪与高管过度自信的调节作用 [J].金融发展研究,2022,(10).

[25]Lonka K,Lindblom-Ylainne S,Maury S. 1994. The Effect of Study Strategies on Learning from Text [J].Learning and Instruction,4(3).

[26]李莉,杜红叶.行政审批改革、产权性质与债务融资成本 [J].财会通讯,2022,(02).

[27]杨菁菁,胡锦.ESG表现对企业绿色创新的影响[J].环境经济研究,2022,7(02).

[28]Torbj?rn Tagesson,Veronica Blank,Pernilla Broberg,Sven-Olof Collin. 2009. What Explains the Extent and Content of Social and Environmental Disclosures on Corporate Websites:a Study of Social and Environmental Reporting in Swedish Listed Corporations [J].Corporate Social Responsibility and Environmental Management.

[29]马嫣然,罗丽.家族化管理、地区市场化程度与家族企业财务绩效 [J].西南大学学报(社会科学版),2022,48(03).

[30]吴武清,赵越,闫嘉文,汪寿阳.分析师文本语调会影响股价同步性吗?——基于利益相关者行为的中介效应检验 [J].管理科学学报,2020,23(09).

[31]祝继高,韩非池,陆正飞.产业政策、银行关联与企业债务融资——基于A股上市公司的实证研究 [J].金融研究,2015,(03).

[32]山立威,甘犁,鄭涛.公司捐款与经济动机——汶川地震后中国上市公司捐款的实证研究 [J].经济研究,2008,(11).

[33]樊纲,王小鲁,马光荣.中国市场化进程对经济增长的贡献 [J].经济研究,2011,46(09).

[34]张传财,陈汉文.产品市场竞争、产权性质与内部控制质量 [J].会计研究, 2017,(05).

[35]李井林,阳镇,陈劲,崔文清.ESG促进企业绩效的机制研究——基于企业创新的视角 [J].科学学与科学技术管理,2021,42(09).