家具制造业上市公司财务绩效评价研究

2023-06-26谢忠华苏亚莉牛玥

谢忠华 苏亚莉 牛玥

摘要:家具制造业作为传统的制造业,引入合适的财务绩效评价机制能够优化自身管理,促进家具制造产业升级。本文以家具制造行业24家上市公司为研究对象,通过构建家具制造业的财务绩效综合评价指标体系,借助SPSS26计量软件,运用因子分析和聚类分析两种方法开展实证分析和综合评价,结合聚类分析结果,揭示其存在的问题。研究表明:家具制造业上市公司整体财务绩效不佳,两极分化比较严重,在营运能力方面整体表现较差。最后从营销策略和提高产能等方面提出相应建议,以切实提高家具制造企业经济效益,促进企业智能化升级,增强其核心竞争力。

关键词:家具制造业 因子分析 聚类分析 绩效评价 上市公司

中图分类号:F832.51F426.88F406.7

一、引言

自改革开放以来,我国家具制造业飞速发展,目前已成为全世界第一大家具生产国、出口国和家具消费国。但是由于我国家具制造业在较短的时期内高速发展,存在着数量扩张过快,质量效益增长较慢等问题[1]。根据《2021中国工业统计年鉴》统计数据分析,家具制造业总资产规模合计为6320.73亿元,浙江和广东两地总资产分别为1186.04亿元和1850.33亿元,合计为3036.37亿元,两地总资产占比为48%,地区分布极其不均匀,呈现区域集中化的特征。由于近年疫情影响,从国内需求端看,房地产市场作为家具行业主要的下游市场,短期需求萎靡不振,从而抑制了家具产品的需求,而作为高度关联的家具制造业,形势不容乐观;从国外需求端看,我国作为家具出口大国,出口是相当部分家具制造企业的重要营业收入来源,由于近几年的新冠疫情以及国际环境错综复杂变化的影响,家具产品出口将会持续承压。在国家政策方面,我国先后发布了“十四五”规划和2035年远景目标纲要,将“智能制造”作为我国新的经济增长动力,支持传统制造业智能化转型。而家具制造业作为传统的制造业,属于劳动密集型,正面临来自智能化转型、国内经济新发展格局和国际环境错综复杂等多方面的挑战。为此我国家具制造企业急需加强自身管理,改变现状,以应对这些机遇和挑战。

二、文献综述

财务绩效能够反映企业的经营状况,可以作为企业发展状况的判断依据。而对财务绩效进行评价可以帮助企业实现财务目标,因此科学的财务绩效评价的方法显得尤为重要。在对上市公司财务绩效评价的研究中,因子分析法和聚类分析法得到广泛地应用。庞凤娇[2]从企业的偿债能力、营运能力、盈利能力、股票投资获利能力和发展能力等方面构建财务绩效指标体系,采用因子分析和聚类分析方法对10家钢铁上市公司财务绩效进行评价。黎明和熊伟[3]运用因子分析与聚类分析方法分析8家化妆品上市公司绩效评价,发现我国化妆品企业相较于国外优秀企业在经营管理方面有着显著的差距。王遣和吕柳[4]采用因子分析与聚类分析的方法对商业银行财务绩效进行评价研究。苗培熙等[5]用因子分析方法对我国木质家具行业上市公司财务绩效进行实证分析,着重分析了综合财务绩效排名前三的3家企业和排名最后的3家公司。综上所述,已有的文献对家具制造行业研究偏少,为此,本文在前人的研究基础上,结合家具制造业的特点,构建相应的财务绩效评价体系,应用因子分析和聚类分析方法进行分析并给出相关建议,促进家具制造业产业升级。

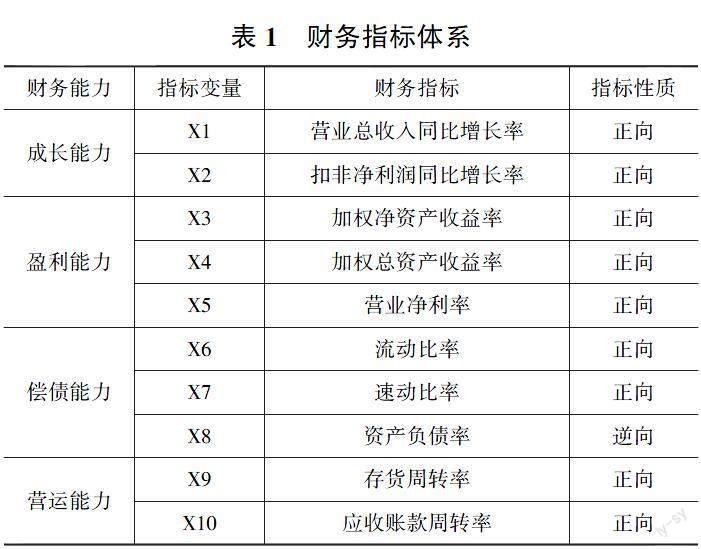

三、指标体系及数据来源

本文根据2021年3季度证监会上市公司行业分类结果选取家具制造行业24家上市企业为样本进行分析。

本文遵循恰当性、科学性和系统性等原则选取合适的财务指标[6],这些财务指标可以分为四大类,具体为成长能力、盈利能力、偿债能力和营运能力。成长能力包含营业总收入同比增长率和扣非净利润同比增长率;盈利能力包含加权净资产收益率、加权总资产收益率和营业净利率;偿债能力包含流动比率、速动比率和资产负债率;营运能力包含存货周转率和应收账款周转率。根据四类指标构建的财务绩效评价体系如表1所示。为了降低异常年份的影响,以2018—2020年上市公司的企业年报财务数据为基础,取3年的算数平均值进行分析。

四、实证分析

(一)样本数据的预处理

因为财务指标性质的差异,所以进行因子分析前需要对数据进行预处理[7]。首先,由于资产负债率是逆向指标,需要进行正向化,正向化的资产负债率公式为Xi=1/(1+X-A)。在公式中,X为原始的资产负债率指标,A为理论最优值0.5;其次,为了消除财务指标量纲差异,对财务指标进行标准化处理[3]。

(二)描述性统计

采用SPSS26软件对财务指标进行描述性统计,如表2所示,可以初步得出结论:从成长能力上看,家具制造上市企业整体表现不理想,呈现两极分化的局面。扣非净利润同比增长率最大值为191.57%,最小值为-466.32%,而均值只有3.68%,是被极端数值拉低导致的;营业总收入同比增长率这个指标的最小值和最大值分别为-20.31%和44.54%,成长能力的两个指标的标准偏差为112.64和16.30,说明整个行业的上市企业在成长能力方面表现不一,两极分化比较严重。从盈利能力指标上看,家具制造业上市企业也呈现两极分化的现象,加权净资产收益率、加权总资产收益率、营业净利率的标准偏差分别为13.46、6.90和16.96。从偿债能力指标上看,流动比率、速动比率、正向化的资产负债率的标准偏差为0.74、0.64、0.06,说明家具制造上市企业在偿债能力指标上相差不大;家具制造业上市企业的流动比率和速动比率的均值分别达到1.78和1.4,都表现优异;从正向化的资产负债率这个指标上看,最小值为0.77,最大值为1,方差为0.00,说明家具制造上市企业的负债水平比较均衡,对于负债都保持着谨慎的态度,其償债能力表现良好。从营运能力指标上看,存货周转率最小值和最大值分别为0.74和14.41,应收账款周转率的最小值和最大值为2.12和248.35,相差都比较大;而两个指标标准偏差分别为3.43和52.14,说明企业个体之间的营运能力差异较大。

(三)因子分析

因子分析方法运用降维的思想,主要通过较少的的因子来反映多个因素之间的关系[8]。因子分析模型如下:

X1=α11F1+α12F2+…+α1mFm+ε1

X2=α21F1+α22F2+…+α2mFm+ε2

……

Xp=αp1F1+αp2F2+…+αpmFm+εp

式中,X1,X2,…,Xp为可观测随机向量,F1,F2,…,Fm为主因子,α为因子载荷系数,ε为特殊因子。

1.可行性分析

采用SPSS26软件对预先处理后的10个财务指标实行KMO和巴特利特球形度检验,检验结果如表3所示,KMO值为0.530,大于0.5,表明适合做因子分析。Bartlett的球形度检验值为283.294,sig为0.000,小于0.05,也表明适合做因子分析。

2.方差贡献率与特征值

本文采用主成分分析方法对处理后的样本数据进行处理,使用最大方差法旋转,得到载荷平方和数据。提取后的三个公共因子如表4所示,第一个因子占所有变量方差比的44.729%,第二个占比24.373%,第三个占比14.041%,总的旋转后的累计方差贡献率为83.144%。根据因子特征值大于1得到碎石图,如图1所示,公共因子特征值的折线在第三个公共因子前比较陡峭,在第三个公共因子后趋于平缓,综上可以说明提取的三个公共因子可以涵盖大部分信息,能对分析结果进行有效解释。

3.因子命名和得分系数矩阵

如表5所示,通过旋转后的成分矩阵可以提取三个公共因子。将提取的三个公共因子分别命名为F1、F2、F3。F1在净资产收益率(加权)、营业净利率、总资产收益率(加权)、扣非净利润同比增长率以及营业总收入同比增长率上的载荷值分别为0.942、0.936、0.895、0.874、0.787,其载荷值比较大,因而将其命名为盈利能力和成长能力因子。F2在流动比率、速动比率以及正向化的资产负债率上的载荷值分别为0.954、0.912、0.748,其载荷值大于其他财务指标的载荷值,将其命名为偿债能力因子。F3在应收账款周转率和存货周转率上的载荷值分别为0.806和0.690,其载荷值比较大,将其命名为营运能力因子。

根据因子得分系数矩阵(见表6),得出三个公共因子的计算模型:

F1=0.222X1+0.216X2+0.199X3+0.178X4+0.2X5+0.007X6+0.044X7+0.024X8-0.1X9+0.144X10

F2=-0.087X1-0.012X2+0.019X3+0.032X4+0.007X5+0.403X6+0.371X7+0.006X8-0.083X9-0.326X10

F3=-0.273X1-0.137X2+0.07X3+0.136X4+0.06X5-0.119X6-0.037X7+0.479X8+0.634X9-0.048X10

4.因子得分与综合得分

由主成分分析法产生的三个公共因子F1、F2、F3可得出家具制造业上市公司财务绩效的评价模型:

F=0.538F1+0.293F2+0.169F3

根据以上模型可对家具制造上市企业进行财务绩效评价,并按得分的大小进行排序,结果如表7所示。

由表7可知,我国家具制造业上市公司有十家企业综合得分为负数,分别是尚品宅配、顾家家居、乐歌股份、顶固集创、浙江永强、易尚展示、曲美家居、喜临门、亚振家居以及永安林业,其余公司综合绩效得分均为正数。

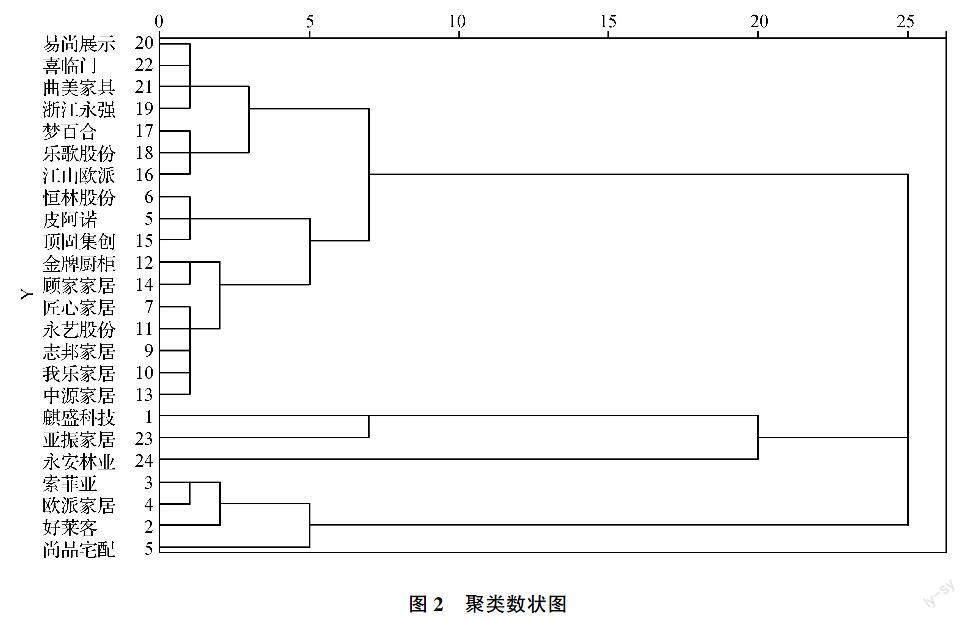

(四)聚类结果分析

聚类分析方法可以分为R型聚类和Q型聚类两种。本文采用Q型聚类法汇聚相关样本。如图2所示,本文根据提取的3个公共因子和综合得分进行系统聚类,采用瓦尔德法将样本公司划分成5类企业(如表8所示)。根据聚类结果以及对比三个公共因子和综合绩效得分的均值(如表9所示),再结合分类特点分析企业。

1.第一类企业为高速成长和安全性强的企业

第一类企业的特点为成长能力和盈利能力都比较强,同时保持良好的偿债能力,但是营运能力比较差。该类企业只有麒盛科技一家企业。这类企业的综合因子均值得分为1.176,综合排名处于第一名。成长和盈利能力因子均值得分为0.661,偿债能力因子得分为3.142,排名均第一,而营运能力因子均值得分为-0.600,在五类企业中处于较低水平。

以麒盛科技这类企业为例,它是一家主营智能电动床的龙头企业,其智能电动床占主营业务收入的85%以上,主营业务为境外销售,是一家典型的外贸型企业(数据来源于东方财富网)。一方面,由于麒盛科技海外工厂的设立及新冠疫情的影响导致国际物流放缓,公司的原材料、在途物资、库存商品有一定比例的上升,导致其存货周转率偏低,从而导致其营运能力受到影响;另一方面,企业受到贸易摩擦影响,出口到美国的智能电动床被加征关税,面临着成本大幅上升的压力。但是公司稳定了主要客户的合作关系,保持了国外市场的渗透率,减少国外客户流失,同时增强大客户粘性和产业链上的议价能力,所以其成长能力和盈利能力依旧比较强。因此,给这类企业的建议:第一,应与主要客户协商一致对销售价格进行调整,以此抵消额外增加关税所带来的不利影响;第二,企业自身可以拓展美国以外市场或者将部分产能转移到非征收关税地区等措施来应对中美贸易摩擦[9];第三,公司可以通过整合供应链、建立海外仓模式提高企业配送效率,增强营运能力,补齐短板[10];第四,可以抓住國内国际“双循环”相互促进发展的新机遇,凭借其技术优势和品牌效应,开发国内智能电动床市场,因为我国智能家居的市场渗透率不足,我国智能家居产业仍有巨大发展空间[11]。

2.第二类企业为注重高运转企业

第二类企业包括好莱客、索菲亚、欧派家居、尚品宅配四家企业。第二类企业综合因子均值得分为0.371,综合排名处于第二名。在单个因子分析中,成长和盈利能力因子均值得分为0.006,在五类企业中排名第四;偿债能力因子得分为0.168,排名第四;而营运能力因子均值得分为1.884,排名第一,说明企业比较重视其营运方面的建设。成长和盈利能力因子均值、偿债能力因子均值都小于综合得分均值,说明其成长和盈利能力以及偿债能力拉低了综合排名。因为只有该类企业在五类企业中三个因子均值得分都为正数,以营运能力带动企业整体发展,取得了良好的财务绩效,所以在五类企业中综合排名靠前。

第二类企业以传统经销商和零售业务优势为基础,大多以销定产,库存相对可控,同时注重应收账款回款速度,资金变现能力非常强。但是这类企业成长能力和盈利能力较弱,这主要是由于地产红利消退、行业竞争加剧、对企业管理能力要求提高造成的,盈利需要释放,需要强化其渠道竞争力同时增强偿债能力。

3.第三类企业为稳健型企业

第三类企业盈利能力、成长性一般,安全性属于中等水平。这类企业包括恒林股份、匠心家居、皮阿诺等8家企业。这类企业综合因子得分为0.206,在选取的样本公司中处于第三位,排名属于中等水平。在单个因子分析中,成长和盈利能力因子均值得分为0.248,在五类企业中排名第三;偿债能力因子得分为0.298,排名第三;而营运能力因子均值得分为虽然为负数,得分为-0.088,但是其排名第二。成长和盈利能力因子以及偿债能力因子均值都大于综合得分均值,说明企业在成长能力、盈利能力、偿债能力三个方面没有给企业综合绩效带来太大的不利影响。因此该类企业应注重其营运能力的加强,增加其上下游的议价能力,建设其销售网络。

4.第四类为成长和盈利型企业

第四类企业财务风险大,运营能力较差。该类企业包括金牌厨柜、顾家家居、江山欧派等9家企业。综合因子得分为-0.147,在选取的样本公司中处于第四位,而且为负值,排名较后。在单个因子分析中,成长和盈利能力因子均值得分为0.333,在五类企业中排名第二,说明这类企业在行业中成长性和盈利性比较好;偿债能力因子得分为-0.793,排名第五,说明企业在偿债能力方面比较差,财务风险比较大;而营运能力因子均值得分为-0.556,排名第三。偿债能力因子均值以及营运能力因子均值得分都小于综合得分均值,而且都為负数,严重拉低了综合排名,导致其综合因子得分也为负数。此类企业可能牺牲其偿债能力和营运能力,从而保持其成长性和盈利性。因此这类企业应提高其资产质量,科学举债并优化其资本结构,注意财务风险,避免盲目投资,做好战略规划,提高销售能力。

5.第五类企业为保守型企业

第五类企业的特点为成长性和盈利性都差,运营能力弱,但是保持良好的偿债能力。这类企业包括亚振家居、永安林业两家公司。综合因子得分为-1.491,在选取的样本公司中处于第五位,而且为负值,排名倒数第一。在单个因子分析中,成长和盈利能力因子均值得分为-2.833,在五类企业中排名倒数第一,说明这类企业在上市企业中成长性和盈利性非常差;偿债能力因子得分为0.467,排名第二,说明企业在偿债能力方面比较强;而营运能力因子均值得分为-0.613,排名倒数第一。偿债能力因子均值以及营运能力因子均值得分都大于综合得分均值,而成长和盈利能力因子均值得分太低,严重拉低了综合排名,导致其综合因子得分也为负数。这类企业由于常年亏损,成长能力和盈利能力非常差,面临着退市风险,未来可能有被收购的可能性。虽然偿债能力保持着不错的水平,但是经营情况未来仍不容乐观。因此该类企业未来还是要靠其自身战略转型,可以拓展新领域,寻找新的利润增长点。

五、结论及建议

(一)结论

本文通过因子分析和聚类分析两种方法,选取合适的财务指标体系对我国家具制造上市公司进行综合绩效评价,发现我国家具制造上市公司整体财务绩效较差,两极分化比较严重。在整个家具制造上市公司中,综合因子得分整体都处于比较低的水平。通过分类对比发现,在五类企业当中,有四类企业营运能力因子均值得分为负数,这类企业数量占比83.33%。

(二)几点建议

1.提高产能利用率,改善生产工艺流程,解决产能瓶颈问题

首先,家具制造企业仍然属于劳动密集型企业,需要加快生产自动化和智能化转型,引进合适的新设备和新技术。同时加强员工的培训,使人与机器配合度提高,增加设备的利用率,减少失误,从而提高生产率,降低成本;其次是建立灵活的生产组织架构,保证产品质量良好的同时准时完成生产任务。

2.引入优质职业经理人,加强资产管理,缩短销售回款时间

首先,上市企业本身具备国内一流的集团化管理经验,应持续改善公司管理,加强内部管理优化,提高行政效率;其次,公司应注重销售管理,建立客户信用管理体系,减少应收账款坏账,加快回款的时间,增强其营运能力。

3.改进销售策略,构建良好的经销体系

采用线上销售和线下销售相结合的方式,以整家定制促进零售变革,形成从卖单品向卖空间递进格局。首先是加大线上营销体系建设,从卖单品向卖空间递进,提高客单值与转化率,降低单客户的引流成本;其次是构建良好的经销体系,优化经销商提升转化率,不定期对经销商考核,加强经销商精细化管理,淘汰一部分不能顺应企业发展战略的经销商和门店。

4.形成品牌矩阵,全方位覆盖客户群体

首先,建立品牌设计团队,要结合家具市场定位设计有针对性的品牌,创新品牌理念,精准定位消费人群。产品设计满足消费者个性化需求,家具智能化,增加产品的附加值;其次,加强对品牌的宣传推广工作,根据企业自身的实际情况设计品牌宣传推广方案,可以采用H5营销广告的方式,联合各大互联网平台,结合家具市场的消费者偏好实现产品广告精准推送,增加品牌和消费者的互动。

参考文献:

[1]许美琪.后疫情时代下国际家具业的新格局(下)[J].家具,2021,42(2):1-4,9.

[2]庞凤娇.上市钢铁公司财务绩效的评价研究——基于因子和聚类分析方法[J].山西财政税务专科学校学报,2019,21(3):25-29.

[3]黎明,熊伟.基于因子分析与聚类分析的化妆品上市公司绩效评价[J].财会通讯,2020(14):96-99

[4]王遣,吕柳.基于因子分析与聚类分析的商业银行财务绩效评价研究[J].经营与管理,2021(8):164-169.

[5]苗培熙,孙浩瑜,丁胜.我国木质家具行业上市公司财务绩效评价实证分析[J].物流工程与管理,2020,42(7):149-151.

[6]叶陈毅,管晓,杨蕾,等.医药制造业上市公司综合业绩评价研究——基于因子分析与聚类分析[J].财会通讯,2021(12):127-130,163.

[7]李唯滨,商柏溪.汽车及零配件行业拟IPO上市企业财务质量评价——基于因子分析和聚类分析的实证研究[J].会计之友,2018(6):33-40.

[8]姚金海,钟国辉.基于因子分析的农业上市公司经营业绩评价研究[J].中国农学通报,2022,38(11):153-159.

[9]代新玲,刘伟.中美贸易摩擦存在问题研究——以家具行业为例[J].林产工业,2021,58(5):107-109.

[10]胡佳男,许向阳.家具行业跨境电商的现状分析和前景预测[J].中国林业经济,2021(5):66-69.

[11]熊先青,李荣荣,白洪涛.中国智能家具产业现状与发展趋势[J].林业工程学报,2021,6(1):21-28.

责任编辑:姜洪云