关于公办幼儿园“货币资金类”科目与“资金结存”科目关系的探讨

2023-06-25王馨晨

王馨晨

新政府会计制度已于2019年1月1日开始实施,在新政府会计制度要求下,公办幼儿园的会计工作发生巨大变化,从单一的预算会计核算到财务会计、预算会计双架构体系,从单纯的收付实现制到权责发生制引入,都对会计人员的职业能力提出了更高的要求。其中财务会计与预算会计的有效衔接更是个中难点,尤其是预算会计中预算结余类的“资金结存”科目,与财务会计中资产类的“货币资金类”科目之间的区别与联系,常常让财务人员难以判断。基于上述原因,本文结合案例对货币资金与资金结存关系进行探讨,从两者的区别、联系与期末对账进行阐述,以期找出两者之间的对应关系,解决实务中的问题,检验预算会计记账结果的准确性。

一、“货币资金”与“资金结存”的区别

“货币资金”是财务会计资产负债表中的资产类项目,其反映的是期末库存现金、银行存款、零余额账户用款额度、其他货币资金的合计,如果单位存在有货币资金形式的受托代理资产,还应当按照前述合计数,扣减货币资金形式的受托代理资产的余额。财务会计资产类另一科目“财政应返还额度”,核算的是实行国库集中支付的单位财政返还资金额度,期末借方余额。

“资金结存”是预算会计科目,属于预算结余类,其下设“800101零余额账户用款额度”“800102货币资金”“800103财政应返还额度”三个明细科目,期末借方余额反映的是预算资金的累计滚存情况。

(一)范围不同

“资金结存”仅核算纳入当年部门预算管理的资金,而“货币资金类”科目则核算单位所有的资金量。因此,在进行“资金结存”的账务处理时,必须紧紧抓住“是否纳入当年部门预算管理”和“是否资金收支”两点,准确、专业地判断出是否需要平行记账,运用“资金结存”科目。

在实务中,典型的不纳入预算管理的资金主要分为两种情况:一是暂收暂付款项,只是资金的暂时性收付,将来需要退回或收回,如已收取将来需退回原支付单位的其他应付款,已支付给对方将来需要收回的其他应收款,以公办幼儿园为例,暂收类:收到的投标保证金、履约保证金、押金等,暂付类:职工出差等借出现金。另外,还有一种特殊情况,收到同级财政部门预拨的下期预算款时,财务会计计入“银行存款”,预算会计不计入“资金结存”,待到下一预算期时,预算会计再计入“资金结存”。此处,“银行存款”和“资金结存”科目确认的时间节点有差异,理解为“货币资金”与“资金结存”的暂时性差异。二是代收代付款项,其所有权不归属于单位,以公办幼儿园为例,代收类:收到待上缴财政专户的保育费,代付类:支付受托代理、代管的现金。

(二)性质不同

财务会计中的“货币资金”,是某一时点、以货币形态存在的资金,是实有资金,核算的基础是权责发生制。

预算会计中的“资金结存”,则反映的是预算资金的收支情况以及滚存状态,核算的基础是收付实现制。它是政府会计制度中新设置的科目,在平行记账中发挥着使预算会计借贷平衡的作用。其虽然是预算结余类科目,却也可以理解为是以货币资金形态存在的净资产,又或者因为仅核算纳入部门预算管理的现金收支业务,可以将其理解为是单位享受所有权的资金,是真正的“家底”。年末结账后,“资金结存”科目余额=“预算结余类”科目余额。以公办幼儿园为例:资金结存=财政拨款结转、结余+非财政拨款结转、结余+专用结余-经营结余。

二、“货币资金”与“资金结存”的联系及期末对账

(一)“货币资金”与“资金结存”的联系

从上述登记“资金结存”期初数的方法二,即可看出“资金结存”和“货币资金类”科目的关系:资金结存=库存现金+银行存款+其他货币资金+零余额账户用款额度+财政应返还额度-不纳入当年部门预算管理的资金收入+不纳入当年部门预算管理的资金支出。

(二)“货币资金”与“资金结存”的期末对账

财务会计中,“银行存款”科目余额可以与银行對账单进行核对,“库存现金”可以与现金实物进行核对,试算平衡可以依靠货币资金作为标杆,以此来检查记账是否存在差错。但在预算会计中,却无法找到一个类似的标杆快速直接地判别记账结果是否准确。因此,单位可以运用“货币资金”与“资金结存”之间的联系来验证“资金结存”记账结果的正确性,进而再根据预算会计内部的钩稽关系:资金结存=财政拨款结转、结余+非财政拨款结转、结余+专用结余-经营结余,来检验预算会计记账是否正确。

我们可以参考财务报表附注中的“本年盈余与本年预算结余差异情况”的思路,运用“货币资金类”五科目与“资金结存”的关系,设计“货币资金与资金结存差异情况表”,对二者进行期末对账。

如果经过差异调节,“货币资金类”科目余额等于“资金结存”科目余额,则说明“资金结存”科目余额正确;如果二者不相等,则说明“资金结存”科目余额错误,可以经过以下两个步骤反查:一是反查初始建账,根据《规定》中“资金结存”的期初登账方法,逐科目、逐笔梳理,再次验证初始金额是否正确;二是反查平时“资金结存”的账务处理是否存在错误,要重点关注不纳入部门预算管理的资金收支业务,预算会计是否多记,以及需要纳入部门预算管理的资金收支业务,预算会计是否漏记。另外,暂收暂付款项是影响“货币资金”与“资金结存”关系的重要因素,应加强对暂收暂付款项的管理,高度重视,及时清理。

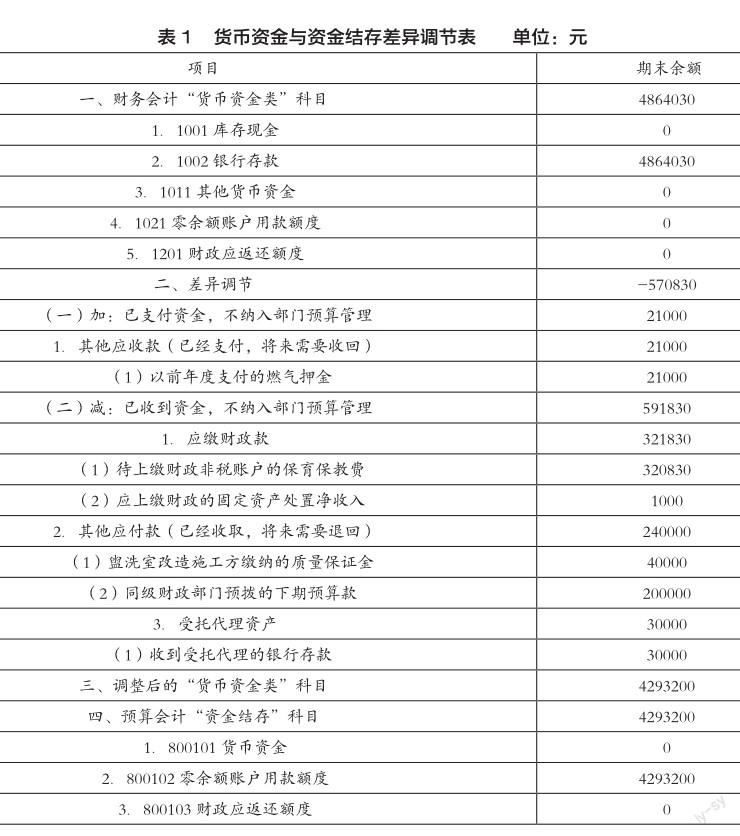

三、“货币资金”与“资金结存”的对账——以A公办幼儿园为例

2022年年末,A公办幼儿园资产负债表中“货币资金类”五科目余额、“资金结存”科目余额、“部分资产负债类”科目余额数据显示:

(1)“银行存款”科目余额4864030元中,含30000元受托代管的银行存款;

(2)“其他应收款”21000元,为以前年度支付的燃气押金;

(3)“应缴财政款”321830元,其中320830元为本年度收取的待上缴财政非税账户的保育保教费,1000元为本年度收到的应上缴财政的固定资产处置的净收入;

(4)“其他应付款”240000元,其中40000元为收到盥洗室改造工程施工方交纳的质量保证金,200000元为收到同级财政部门预拨的下期预算款。

将其数据填列到“货币资金与资金结存差异调节表”中,如表1所示。

经过“货币资金”与“资金结存”差异的调节,发现调整后的财务会计“货币资金类”科目余额=预算会计“资金结存”科目余额,可以得出结论: A公办幼儿园2022年度“资金结存”的科目余额是正确的。

四、结 语

综上所述,资金结存与货币资金的关系,关系到最终平行记账结果的准确性,准确掌握二者之间的区别和联系,在每年年末或者日常不定期地通过“货币资金与资金结存差异调节表”进行对账非常必要,可以及时掌握单位纳入预算管理资金的总规模,摸清实际“家底”,并保障平行记账结果的准确性。